ΠΡΟΤΑΣΕΙΣ ΤΗΣ ΓΕΝΙΚΗΣ ΕΙΣΑΓΓΕΛΕΑ

ELEANOR SHARPSTON

της 12ης Ιουνίου 2014 (1)

Υπόθεση C‑51/13

Nationale-Nederlanden Levensverzekering Mij NV

κατά

Hubertus Wilhelmus van Leeuwen

[αίτηση του Rechtbank Rotterdam (Κάτω Χώρες)

για την έκδοση προδικαστικής αποφάσεως]

«Ασφάλεια ζωής — Υποχρέωση παροχής πληροφοριών — Πληροφορίες επί του ασφαλίστρου»

1. Μεταξύ της Nationale-Nederlanden Levensverzekering Mij NV (στο εξής: Nationale-Nederlanden ή ασφαλιστής) και του H. W. Van Leeuwen συνήφθη σύμβαση ασφαλίσεως ζωής (στο εξής: σύμβαση ασφαλίσεως ζωής) ισχύουσα από 1ης Μαΐου 1999, μολονότι υπογράφηκε την 29η Φεβρουαρίου 2000. Αντισυμβαλλόμενος και ασφαλιζόμενος είναι ο H. W. Van Leeuwen. Σύμφωνα με τη σύμβαση ασφαλίσεως ζωής, το ασφάλιστρο χρησιμοποιείται τόσο για την ασφάλιση της ζωής όσο και για επενδυτικό σκοπό. Το ύψος προς επένδυση ασφαλίστρου καθορίζεται από τα ποσά που χρησιμοποιούνται προκειμένου να καλυφθούν τα έξοδα και ο ασφαλιστικός κίνδυνος. Mε τη σειρά της, η αξία των συμμετοχών στα αμοιβαία κεφάλαια επηρεάζει το πόσο υψηλή θα είναι η παροχή που θα ληφθεί συνεπεία της συμβάσεως. Μεταξύ των διαδίκων ανέκυψε διαφορά ως προς το αν ο H. W. Van Leeuwen έλαβε, πριν από τη σύναψη της συμβάσεως ασφαλίσεως ζωής, επαρκείς πληροφορίες όσον αφορά αφενός το γεγονός ότι το ασφάλιστρο χρησιμοποιείται πολλαπλώς, ήτοι για την κάλυψη τόσο των εξόδων όσο και του ασφαλιστικού κινδύνου, και αφετέρου το ύψος του ποσού το οποίο επρόκειτο να επενδυθεί. Στο πλαίσιο αυτό, ζητήθηκε από το Δικαστήριο να ερμηνεύσει το άρθρο 31 της οδηγίας 92/96/ΕΟΚ του Συμβουλίου (στο εξής: τρίτη οδηγία σχετικά με την ασφάλεια ζωής) (2), η οποία ίσχυε κατά τον χρόνο που συνήφθη η σύμβαση ασφαλίσεως ζωής.

Οδηγίες της Ένωσης σχετικά με την ασφάλεια ζωής

Η δεύτερη οδηγία σχετικά με την ασφάλεια ζωής

2. Η οδηγία 90/619/ΕΟΚ του Συμβουλίου (στο εξής: δεύτερη οδηγία σχετικά με την ασφάλεια ζωής) (3) τροποποίησε και συμπλήρωσε την οδηγία 79/267/ΕΟΚ του Συμβουλίου (στο εξής: πρώτη οδηγία σχετικά με την ασφάλεια ζωής) (4), η οποία ρύθμιζε «τον κλάδο “ζωής”», ορίζοντάς τον ως «[αυτόν] που περιλαμβάνει ιδίως την ασφάλιση “επιβιώσεως”, την ασφάλιση θανάτου, τη μεικτή ασφάλιση, την ασφάλιση ζωής με επιστροφή ασφαλίστρων, τη γαμική ασφάλιση, την ασφάλιση γεννήσεως» (5). Κατά το άρθρο 1, στοιχείο γ΄, της πρώτης οδηγίας σχετικά με την ασφάλεια ζωής οι «πρόσθετες ασφαλίσεις που διενεργούνται από τις ασφαλιστικές επιχειρήσεις ζωής» αφορούν «ιδίως τις ασφαλίσεις σωματικών βλαβών περιλαμβανομένης και της ανικανότητος για επαγγελματική εργασία, τις ασφαλίσεις θανάτου συνεπεία ατυχήματος, τις ασφαλίσεις αναπηρίας συνεπεία ατυχήματος και ασθενείας, εφ’ όσον οι διάφορες αυτές ασφαλίσεις συνάπτονται συμπληρωματικώς προς ασφαλίσεις “ζωής”».

3. Μετά την τροποποίησή του με το άρθρο 30 της τρίτης οδηγίας σχετικά με την ασφάλεια ζωής, το άρθρο 15, παράγραφος 1, της δεύτερης οδηγίας σχετικά με την ασφάλεια ζωής είχε ως εξής:

«Κάθε κράτος μέλος ορίζει ότι ο αντισυμβαλλόμενος με σύμβαση ατομικής ασφαλίσεως ζωής διαθέτει προθεσμία υπαναχώρησης μεταξύ 14 και 30 ημερολογιακών ημερών από τη στιγμή που πληροφορήθηκε τη σύναψη της σύμβασης.

Η κοινοποίηση υπαναχώρησης του αντισυμβαλλόμενου συνεπάγεται την εφεξής απαλλαγή του από όλες τις υποχρεώσεις που απορρέουν από τη σύμβαση αυτή.

[…]»

Η τρίτη οδηγία σχετικά με την ασφάλεια ζωής

4. Η τρίτη οδηγία σχετικά με την ασφάλεια ζωής, όπως και η δεύτερη οδηγία σχετικά με την ασφάλεια ζωής (6), αποσκοπούσε πρωτίστως στην εγκαθίδρυση εσωτερικής αγοράς όσον αφορά τον τομέα της ασφάλειας ζωής, συμπεριλαμβανομένης της ελεύθερης παροχής υπηρεσιών ασφάλειας ζωής (7).

5. Κατά την αιτιολογική σκέψη 9 της τρίτης οδηγίας σχετικά με την ασφάλεια ζωής, «[…] ορισμένες διατάξεις της παρούσας οδηγίας ορίζουν τους ελάχιστους κανόνες […]» και ότι «[…] το κράτος μέλος καταγωγής [(8)] μπορεί να θεσπίσει αυστηρότερους κανόνες για τις ασφαλιστικές επιχειρήσεις που έχουν λάβει άδεια από τις δικές του αρμόδιες αρχές». Κατά την αιτιολογική σκέψη 19, «[…] η εναρμόνιση του δικαίου που διέπει την ασφαλιστική σύμβαση δεν αποτελεί προϋπόθεση για την υλοποίηση της εσωτερικής αγοράς των ασφαλίσεων […]».

6. Η αιτιολογική σκέψη 23 αφορούσε τις πληροφορίες που έπρεπε να παρέχονται στον καταναλωτή (9):

«[…] στα πλαίσια της ενιαίας ασφαλιστικής αγοράς, ο καταναλωτής θα διαθέτει μεγαλύτερο πεδίο επιλογής και μεγαλύτερη ποικιλία συμβάσεων· […] για να επωφεληθεί πλήρως από την ποικιλομορφία και τον αυξημένο ανταγωνισμό, πρέπει να είναι επαρκώς ενημερωμένος ώστε να επιλέγει τη σύμβαση που ανταποκρίνεται καλύτερα στις ανάγκες του· […] αυτή η ανάγκη ενημέρωσης αποβαίνει σημαντικότερη και λόγω της πολύ μεγάλης διάρκειας των υποχρεώσεων· […] πρέπει, ως εκ τούτου, να επέλθει συντονισμός ενός ελάχιστου αριθμού διατάξεων ώστε ο καταναλωτής να ενημερώνεται με σαφήνεια και ακρίβεια ως προς τα βασικά χαρακτηριστικά των προσφερόμενων προϊόντων […]».

7. Στο άρθρο 1, στοιχείο γ΄, ως «υποχρέωση» οριζόταν η «υποχρέωση που λαμβάνει συγκεκριμένη μορφή μέσω ενός από τα είδη ασφαλίσεων ή εργασιών που αναφέρονται στο άρθρο 1 της [πρώτης οδηγίας σχετικά με την ασφάλεια ζωής]». Το άρθρο 2, παράγραφος 1, διευκρίνιζε ότι η τρίτη οδηγία σχετικά με την ασφάλεια ζωής εφαρμοζόταν στις υποχρεώσεις και τις επιχειρήσεις που αναφέρονται στο άρθρο 1 της πρώτης οδηγίας σχετικά με την ασφάλεια ζωής (10).

8. Το άρθρο 31 διατύπωνε την υποχρέωση ανακοινώσεως πληροφοριών στον αντισυμβαλλόμενο:

«1. Πριν συναφθεί η ασφαλιστική σύμβαση, πρέπει να ανακοινώνονται στον αντισυμβαλλόμενο τουλάχιστον οι πληροφορίες που απαριθμούνται στο παράρτημα ΙΙ σημείο Α.

2. Ο αντισυμβαλλόμενος πρέπει να ενημερώνεται καθ’ όλη τη διάρκεια της σύμβασης για τις τροποποιήσεις που αφορούν τις πληροφορίες που απαριθμούνται στο παράρτημα ΙΙ σημείο Β.

3. Το κράτος μέλος της ασφαλιστικής υποχρέωσης δεν μπορεί να απαιτεί από τις ασφαλιστικές επιχειρήσεις να χορηγούν πληροφορίες επιπλέον εκείνων που απαριθμούνται στο παράρτημα ΙΙ, παρά μόνο στην περίπτωση που οι πληροφορίες αυτές είναι απαραίτητες για τη σωστή κατανόηση των βασικών στοιχείων της υποχρέωσης εκ μέρους του αντισυμβαλλόμενου.

4. Οι λεπτομέρειες εφαρμογής τους παρόντος άρθρου και του παραρτήματος ΙΙ θεσπίζονται από το κράτος μέλος της υποχρέωσης.»

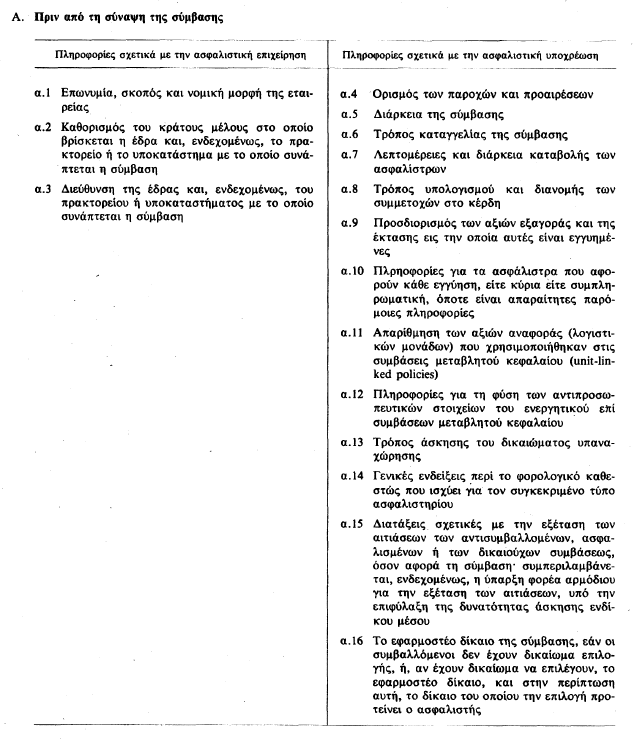

9. Στον κατάλογο του παραρτήματος II απαριθμούνταν οι «πληροφορίες [που έπρεπε] να γνωστοποιούνται στον αντισυμβαλλόμενο είτε (Α) πριν από τη σύναψη της σύμβασης είτε (Β) κατά τη διάρκεια της σύμβασης». Οι πληροφορίες αυτές έπρεπε να «διατυπώνονται με σαφήνεια και ακρίβεια, και [να] παρέχονται γραπτώς σε μία επίσημη γλώσσα του κράτους μέλους της ασφαλιστικής υποχρέωσης». Το παράρτημα II περιελάμβανε έναν πίνακα (μόνον το σημείο Α αναπαράγεται εν προκειμένω):

Το ολλανδικό δίκαιο

10. Κατά τον χρόνο υπογραφής της επίμαχης συμβάσεως (11) ίσχυαν ο Wet toezicht verzekeringsbedrijf 1993 (νόμος του 1993 περί εποπτείας των ασφαλιστικών εταιριών) και η Regeling Informatiestrekking aan verzekeringsnemers 1998 (κανονιστική απόφαση του 1998 περί παροχής πληροφοριών στους αντισυμβαλλόμενους, στο εξής: RIAV 1998). Η RIAV 1998 καθόριζε τις πληροφορίες τις οποίες ο ασφαλιστής όφειλε να ανακοινώνει στον εν δυνάμει αντισυμβαλλόμενο πριν από τη σύναψη της συμβάσεως και οι οποίες έπρεπε να διαλαμβάνονται στη σύμβαση ασφαλίσεως. Οι εν λόγω επιταγές παροχής πληροφοριών ίσχυαν σε συνδυασμό με τις γενικές αρχές του δικαίου των συμβάσεων. Ειδικότερα, δυνάμει της RIAV 1998, οι πληροφορίες τις οποίες όφειλε ο ασφαλιστής να παρέχει αφορούσαν «την επιρροή που ασκούν τα έξοδα και οι κρατήσεις που βαρύνουν τον αντισυμβαλλόμενο επί της αποδόσεως και της παροχής που συνδέονται με τη σύμβαση» (άρθρο 2, παράγραφος 2, στοιχείο q) και «κατά περίπτωση, των εξόδων που χρεώνονται επιπλέον του μικτού ασφαλίστρου» (άρθρο 2, παράγραφος 2, στοιχείο r). Όπως προκύπτει από την αίτηση προδικαστικής αποφάσεως, το άρθρο 2, παράγραφος 2, στοιχείο q, δεν υποχρέωνε τον ασφαλιστή να παρέχει ανακεφαλαιωτική ή ενημερωτική κατάσταση του πραγματικού και/ή τελικού κόστους και την ανάλυσή τους — ήτοι, το είδος πληροφοριών το οποίο ο H. W. Van Leeuwen υποστηρίζει ότι θα έπρεπε να είχε λάβει (12). Το 2008 τροποποιήθηκε η σχετική νομοθεσία προς τον σκοπό επιβολής αυστηρότερων απαιτήσεων στον τομέα αυτό.

Ιστορικό της διαφοράς, προδικαστικά ερωτήματα και διαδικασία

11. Με σκοπό την παρουσίαση του ιστορικού της διαφοράς, αντλήθηκαν στοιχεία από την εθνική δικογραφία προκειμένου να συμπληρωθεί η ελλιπής περιγραφή των πραγματικών περιστατικών όπως αυτή γίνεται στην αίτηση προδικαστικής αποφάσεως.

12. Πριν από τη σύναψη της συμβάσεως ασφάλειας ζωής, η Nationale-Nederlanden παρέδωσε στον H. W. Van Leeuwen την από 11 Ιουνίου 1999 «Voorstel voor flexibel verzekerd beleggen» (πρόταση για ευέλικτη ασφαλισμένη επένδυση). Σ’ αυτήν ήταν συνημμένοι οι επεξηγηματικοί όροι της.

13. Σύμφωνα με την σύμβαση ασφαλίσεως ζωής, ο H. W. Van Leeuwen όφειλε να καταβάλει εφάπαξ ασφάλιστρο ύψους 8 800 ολλανδικών φιορινίων (NLG) κατά την έναρξη ισχύος αυτής και στη συνέχεια μηνιαίες δόσεις ύψους NLG 200 (σύμφωνα με τον H. W. Van Leeuwen, τούτο αντιστοιχεί σε μηνιαίες καταβολές ύψους 90,76 ευρώ ή ετησίως 1 089,12 ευρώ). Όπως προκύπτει από την εθνική δικογραφία, το ασφάλιστρο οφείλεται μέχρι την 1η Δεκεμβρίου 2033.

14. Κατά τη διάρκεια ισχύος της συμβάσεως, ο H. W. Van Leeuwen έχει τη δυνατότητα να αναλάβει σε μετρητά μέρος της αξίας της επενδύσεώς (ή των επενδύσεων) με την επιφύλαξη των όρων της συμβάσεως.

15. Σε περίπτωση θανάτου του H. W. Van Leeuwen πριν την 1η Δεκεμβρίου 2033, η σύμβαση προσφέρει δύο δυνατότητες με όρους παροχής. Όσον αφορά την παροχή Α, πρόκειται για την καταβολή ενός εγγυημένου και προκαθορισμένου ποσού 255 000 NLG (περίπου 116 000 ευρώ). Όσον αφορά την παροχή Β, πρόκειται για την καταβολή του (μεταβλητού) ποσού της αξίας των συμμετοχών του θανόντος σε αμοιβαία κεφάλαια (επί τη βάσει της αξίας αυτών των συμμετοχών) όπως αυτή προσδιορίζεται κατά τον χρόνο του θανάτου του, προσαυξημένη κατά 10 %. Εάν κατά τον χρόνο του θανάτου, η παροχή Β είναι μεγαλύτερη της παροχής Α, τότε οφείλεται στους δικαιούχους της ασφαλίσεως ζωής του H. W. Van Leeuwen η καταβολή του μεγαλύτερου ποσού. Ως εκ τούτου, η παροχή Α ορίζει το ελάχιστο επίπεδο της οφειλόμενης παροχής σε περίπτωση θανάτου πριν την 1η Δεκεμβρίου 2033.

16. Σε περίπτωση θανάτου του H. W. Van Leeuwen την ή μετά την 1η Δεκεμβρίου 2033, πρέπει να καταβληθεί η παροχή Β. Ως εκ τούτου, η παροχή Α δεν λειτουργεί πλέον ως ελάχιστη εγγυημένη παροχή.

17. O H. W. Van Leeuwen είχε τη δυνατότητα να επιλέξει σε ποια κεφάλαια να επενδύσει. Πριν από τη σύναψη της συμβάσεως, του δόθηκαν παραδείγματα όσον αφορά την (ετησίως) προσδοκώμενη παροχή επί τη βάσει διαφορετικών προβλέψεων για το πώς θα απέδιδε η επένδυση, λαμβάνοντας υπόψη ότι θα έπρεπε να καταβάλλονται έξοδα διαχειρίσεως ύψους 0,3 %. Τα συγκεκριμένα παραδείγματα, τα οποία περιλαμβάνονταν στην πρόταση για ευέλικτη ασφαλισμένη επένδυση, έδειχναν επίπεδα αποδόσεων τόσο υπό τη μορφή ποσοστού όσο και υπό τη μορφή ποσού κεφαλαίων. Διευκρινίστηκε στον H. W. Van Leeuwen ότι τα εν λόγω παραδείγματα ήταν «καθαρά», δηλαδή λαμβάνονταν επίσης υπόψη ασφάλιστρα για ασφαλιστικούς κινδύνους και έξοδα τα οποία θα παρακρατούσε ο ασφαλιστής κατά τη διάρκεια της συμβάσεως. Η εν λόγω πρόταση περιελάμβανε πληροφορίες σχετικά με τον μέσο όρο ετήσιων κερδών τα οποία αναμένεται να συγκεντρωθούν στη βάση των ασφαλίστρων που όντως καταβάλλονται. Στο πλαίσιο αυτό, οι παρασχεθείσες πληροφορίες επισήμαναν ότι οι διαφορές μεταξύ της προσδοκώμενης αποδόσεως των επενδύσεων γενικά και της παροχής η οποία υπολογίζεται επί τη βάσει των πραγματικών ασφαλίστρων που πληρώνονται εξηρτάτο από τους ασφαλιζόμενους κινδύνους και τα καταβλητέα έξοδα καθώς και από τις ενδεχόμενες συμπληρωματικές καλύψεις.

18. Σύμφωνα με τη σύμβαση ασφαλίσεως ζωής και την πρόταση για ευέλικτη ασφαλισμένη επένδυση ο επενδυτικός κίνδυνος βάρυνε τον ασφαλισμένο. Η συνημμένη στην πρόταση επιστολή προς τον H. W. Van Leeuwen επεξηγούσε (όπως ακριβώς και η πρόταση καθαυτή και οι επεξηγηματικοί όροι αυτής) ότι σύμφωνα με την ευέλικτη ασφαλισμένη επένδυση ένα μέρος του καταβαλλόμενου ασφαλίστρου χρησιμοποιούνταν για την αγορά συμμετοχών σε ένα ή περισσότερα αμοιβαία κεφάλαια.

19. O H. W. Van Leeuwen υποστηρίζει ότι το 2008, αφότου έλαβε συγκεντρωτική κατάσταση από τη Nationale-Nederlanden, ανακάλυψε ότι σχεδόν 60 % του καταβληθέντος ασφαλίστρου δεν είχε χρησιμοποιηθεί για επένδυση: ένα μεγάλο μέρος αυτού χρησιμοποιήθηκε για διάφορα είδη εξόδων (τα οποία δεν ενέπιπταν στα έξοδα διαχειρίσεως ύψους 0,3 %) και το υπόλοιπο μέρος για το ασφάλιστρο κινδύνου. Ο H. W. Van Leeuwen παραπονείται ότι από κανένα σημείο της ενημερώσεως που έτυχε δεν προέκυπτε ότι η Nationale-Nederlanden είχε τη δυνατότητα να παρακρατήσει (και ως εκ τούτου να μην επενδύσει) ένα τόσο μεγάλο μέρος του ασφαλίστρου. Ειδικότερα, οι πληροφορίες που του παρασχέθηκαν δεν περιελάμβαναν κάποια αυτοτελή ανακεφαλαιωτική ή ενημερωτική κατάσταση του πραγματικού και/ή τελικού κόστους και την ανάλυσή του.

20. Η εθνική δικογραφία περιέχει έγγραφα τα οποία περιέχουν πληροφορίες σχετικά με την ασφάλεια ζωής του H. W. Van Leeuwen για τα χρονικά διαστήματα, αντιστοίχως, από 10 Απριλίου 2007 έως 10 Απριλίου 2008 και από 10 Απριλίου 2008 έως 10 Απριλίου 2009. Εάν πρόκειται για το ίδιο είδος πληροφοριών που έλαβε ο H. W. Van Leeuwen το 2008, τότε για τον προσδιορισμό της αξίας των συμμετοχών στις επενδύσεις που πραγματοποιήθηκαν εφαρμόστηκε η ακόλουθη μέθοδος. Συγκεκριμένα, όσον αφορά την περίοδο από 10 Απριλίου 2007 έως 10 Απριλίου 2008, το σημείο εκκινήσεως ήταν η αξία των συμμετοχών στα αμοιβαία κεφάλαια στις 10 Απριλίου 2007. Στο συγκεκριμένο ποσό προστίθεντο τα ασφάλιστρα που καταβάλλονταν κατά τη διάρκεια της συγκεκριμένης περιόδου των δώδεκα μηνών. Από το σύνολο αυτό, στη συνέχεια αφαιρούνταν ποσά για το ασφάλιστρο κινδύνου, για τα αρχικά και τα περιοδικά έξοδα της ασφαλιστικής επιχειρήσεως και τον ασφαλιστικό σύμβουλο ή πράκτορα, για τα έξοδα διαχειρίσεως και τα έξοδα αγοράς και πωλήσεως (συμμετοχών, υποθέτω). Η αξία των συμμετοχών στις 10 Απριλίου 2008 ήταν το αποτέλεσμα του εν λόγω συνόλου και των απωλειών ή κερδών που υπήρχαν από τις συμμετοχές κατά τη διάρκεια της περιόδου από 10 Απριλίου 2007 έως 10 Απριλίου 2008. Ο αριθμός αυτός λειτουργούσε στη συνέχεια ως σημείο αφετηρίας για τον προσδιορισμό της αξίας των συμμετοχών στα αμοιβαία κεφάλαια στις 10 Απριλίου 2009 (εφαρμόζοντας την ίδια μέθοδο).

21. Στην αίτησή του προδικαστικής αποφάσεως το Rechtbank Rotterdam (Κάτω Χώρες) (στο εξής: αιτούν δικαστήριο) αποφαίνεται ότι, μολονότι η Nationale-Nederlanden συμμορφώθηκε προς το άρθρο 2, παράγραφος 2, στοιχεία q και r, της RIAV 1998, εντούτοις παρέβη τους καλούμενους «γενικούς κανόνες» και δη το γενικό και/ή ειδικό καθήκον επιμέλειας στο πλαίσιο των συμβατικών σχέσεων, το καθήκον και/ή τις επιταγές των κανόνων εύλογης και δίκαιης συμπεριφοράς της προσυμβατικής καλής πίστεως, παραλείποντας να ενημερώσει σχετικά με την επιρροή των εξόδων και των ασφαλίστρων κινδύνου επί της αξίας της επενδύσεως.

22. Το αιτούν δικαστήριο ανέστειλε την ενώπιόν του διαδικασία και υπέβαλε στο Δικαστήριο τα ακόλουθα προδικαστικά ερωτήματα:

«1. Αντιβαίνει στο δίκαιο της Ευρωπαϊκής Ένωσης και ειδικότερα στο άρθρο 31, παράγραφος 3, της τρίτης οδηγίας σχετικά με την ασφάλεια ζωής, η υποχρέωση του ασφαλιστή, βάσει γενικών και/ή άγραφων κανόνων του δικαίου των Κάτω Χωρών —όπως είναι οι κανόνες της εύλογης και δίκαιης συμπεριφοράς, οι οποίοι διέπουν την (προ)συμβατική σχέση μεταξύ ενός ασφαλιστή που προσφέρει ασφάλεια ζωής και ενός εν δυνάμει αντισυμβαλλόμενου και/ή βάσει ενός γενικού και/ή ειδικού καθήκοντος επιμέλειας— να παρέχει περισσότερα στοιχεία στους αντισυμβαλλόμενους, όσον αφορά τα έξοδα και τα ασφάλιστρα κινδύνου της συμβάσεως ασφαλίσεως, απ’ ό,τι προβλέφθηκε το 1999 με τις διατάξεις του δικαίου των Κάτω Χωρών με τις οποίες μεταφέρθηκε στο δίκαιο αυτό η τρίτη οδηγία σχετικά με την ασφάλεια ζωής (και ειδικότερα με το άρθρο 2, παράγραφος 2, στοιχεία q και r, της RIAV 1998);

2. Επηρεάζει την απάντηση που δόθηκε στο πρώτο ερώτημα το ζήτημα ποια είναι ή μπορεί να είναι κατά το δίκαιο των Κάτω Χωρών η συνέπεια της μη παροχής των στοιχείων αυτών;»

23. Η Nationale-Nederlanden, ο H. W. Van Leeuwen, η Αυστριακή, η Τσεχική και η Ολλανδική Κυβέρνηση καθώς και η Ευρωπαϊκή Επιτροπή κατέθεσαν γραπτές παρατηρήσεις. Όλοι οι ανωτέρω διάδικοι, πλην της Αυστριακής και της Τσεχικής Κυβερνήσεως, μετείχαν στην επ’ ακροατηρίου συζήτηση της 19ης Μαρτίου 2014.

Ανάλυση

Προκαταρκτικές παρατηρήσεις

24. Με τα προδικαστικά ερωτήματα ζητείται από το Δικαστήριο να ερμηνεύσει το άρθρο 31, παράγραφος 3, της τρίτης οδηγίας σχετικά με την ασφάλεια ζωής, το οποίο αφορούσε τη δυνατότητα ενός κράτους μέλους να απαιτεί από τις ασφαλιστικές επιχειρήσεις να παρέχουν συμπληρωματικές πληροφορίες πλέον των προβλεπομένων στο παράρτημα II. Ωστόσο, αν οι εν λόγω πληροφορίες έπρεπε ούτως ή άλλως να παρασχεθούν, σύμφωνα με το άρθρο 31, παράγραφος 1, και το παράρτημα II, σημείο Α, τότε δεν είναι πλέον αναγκαίο να εξεταστεί το άρθρο 31, παράγραφος 3. Ως εκ τούτου, αν οι επίμαχες πληροφορίες καλύπτονταν ήδη από κάποιο στοιχείο του παραρτήματος II, σημείο Α, τότε τα προδικαστικά ερωτήματα έχουν υποθετική φύση, και αφής στιγμής το Δικαστήριο δεν έχει ως αποστολή τη διατύπωση συμβουλευτικών γνωμών μπορεί να απορρίψει μια τέτοια αίτηση προδικαστικής αποφάσεως (13).

25. Εάν οι ελλείπουσες πληροφορίες δεν καλύπτονται από κάποιο εκ των στοιχείων του παραρτήματος II σημείο Α, τότε ζητείται από το Δικαστήριο να εξετάσει το κατά πόσο το άρθρο 31, παράγραφος 3, απαγόρευε σε κράτος μέλος να χρησιμοποιήσει γενικούς και/ή άγραφους κανόνες της εθνικής νομοθεσίας του προκειμένου να κάνει χρήση της δυνατότητας που του παρέχει η εν λόγω διάταξη· και επομένως η συγκεκριμένη ερώτηση δεν θα είναι πλέον υποθετική. Το δεύτερο ερώτημα αφορά το αν θα πρέπει να ληφθούν υπόψη στην απάντηση του πρώτου ερωτήματος οι προβλεπόμενες από το εθνικό δίκαιο συνέπειες τη μη παροχής πληροφοριών· το ερώτημα αυτό μπορεί ευχερώς να συνεξεταστεί με το πρώτο.

26. Ομολογώ ότι, ακόμα και μετά τη μελέτη της δικογραφίας της κύριας δίκης, δεν κατάφερα να κατανοήσω επακριβώς τον τρόπο λειτουργίας της επίδικης συμβάσεως ασφαλίσεως. Ευτυχώς δεν απαιτείται, κατά την άποψή μου, η πλήρης κατανόησή του. Είμαι της γνώμης ότι, κατά την ερμηνεία του άρθρου 31, παράγραφος 1, της τρίτης οδηγίας σχετικά με την ασφάλεια ζωής στο πλαίσιο της παρούσας υποθέσεως, το ουσιώδες γεγονός το οποίο δεν πρέπει να διαλάθει της προσοχής είναι ότι το προσδοκώμενο από τη σύμβαση κέρδος εξαρτάται (εν μέρει) από το καταβαλλόμενο ασφάλιστρο και τους σκοπούς για τους οποίους αυτό χρησιμοποιείται.

Άρθρο 31, παράγραφος 1, της τρίτης οδηγίας σχετικά με την ασφάλεια ζωής

27. Κατά την επ’ ακροατηρίου συζήτηση εξετάσθηκε ειδικότερα το κατά πόσον οι ελλείπουσες πληροφορίες θα έπρεπε να έχουν παρασχεθεί στον H. W. Van Leeuwen σύμφωνα με το άρθρο 31, παράγραφος 1, της τρίτης οδηγίας σχετικά με την ασφάλεια ζωής. Με εξαίρεση την Ολλανδική Κυβέρνηση, όλοι οι μετέχοντες στη διαδικασία υποστήριξαν ότι οι πληροφορίες δεν καλύπτονταν από το άρθρο 31, παράγραφος 1, και, ειδικότερα, από το στοιχείο α.10 του παραρτήματος II, σημείο Α (14).

28. Το άρθρο 31 περιελάμβανε τέσσερις παραγράφους. Οι πρώτες δύο διατύπωναν, αντιστοίχως, υποχρεώσεις που αφορούσαν τις πληροφορίες οι όποιες έπρεπε να παρέχονται πριν από τη σύναψη της συμβάσεως (άρθρο 31, παράγραφος 1, το οποίο παραπέμπει στις πληροφορίες που απαριθμούνται στο παράρτημα II, σημείο Α) και καθ’ όλη τη διάρκεια της συμβάσεως (άρθρο 31, παράγραφος 2, το οποίο παραπέμπει στις πληροφορίες που απαριθμούνται στο παράρτημα II, σημείο Β). Το άρθρο 31, παράγραφος 3, αφορούσε τις προϋποθέσεις υπό τις οποίες ένα κράτος μέλος θα μπορούσε να επιλέξει να απαιτεί από τους ασφαλιστές να παρέχουν πληροφορίες πλέον εκείνων που απαριθμούνται στο παράρτημα II. Το άρθρο 31, παράγραφος 4, αφορούσε τις λεπτομέρειες εφαρμογής του άρθρου 31, παράγραφοι 1 έως 3, και του παραρτήματος II.

29. Οι συμβάσεις ασφαλίσεως γενικώς αποτελούν από νομικής απόψεως περίπλοκα χρηματοοικονομικά προϊόντα, τα οποία ενδέχεται να διαφέρουν ουσιωδώς ανάλογα με τον ασφαλιστή και να συνεπάγονται την ανάληψη σημαντικών και δυνητικώς μακροχρόνιων οικονομικών υποχρεώσεων. Πρόκειται για συμβατική σχέση στην οποία «ο αντισυμβαλλόμενος βρίσκεται σε θέση αδυναμίας έναντι του ασφαλιστή» (15).

30. Ο σκοπός των προβλεπόμενων στο άρθρο 31 υποχρεώσεων ενημερώσεως ήταν να επιτρέψει στον εν δυνάμει αντισυμβαλλόμενο να επιλέξει τη σύμβαση που ανταποκρίνεται καλύτερα στις ανάγκες του: έπρεπε να ενημερώνεται με σαφήνεια και ακρίβεια ως προς τα βασικά χαρακτηριστικά των προϊόντων που του προσφέρονται (16). Ο αντισυμβαλλόμενος πρέπει να λαμβάνει ακριβή ενημέρωση (17). Κατά την άποψή μου, ο αντισυμβαλλόμενος, βασιζόμενος σε αυτήν την ενημέρωση, θα έπρεπε να είναι σε θέση να αντιλαμβάνεται τα οφέλη και τους κινδύνους που συνδέονται με το προτεινόμενο προϊόν και να μπορεί να κάνει τη σύγκριση με τα οφέλη και τους κινδύνους που συνδέονται με άλλα προϊόντα.

31. Στην αιτιολογική έκθεση της προτάσεως για την τρίτη οδηγία σχετικά με την ασφάλεια ζωής επισημάνθηκε ότι η πρόταση δεν προέβαινε «[…] σε εναρμόνιση του ουσιαστικού δικαίου που διέπει τη σύμβαση και τους όρους της ασφάλισης» (18). Όσον αφορά τη διάταξη περί διαφάνειας (άρθρο 27 της προτάσεως), προβλεπόταν στην αιτιολογική έκθεση ότι, αν ο καταναλωτής επρόκειτο «[…] να επωφεληθεί πλήρως από τον υψηλό βαθμό ανταγωνισμού μεταξύ περισσοτέρων συμβάσεων, [αυτός] λαμβάνει ακριβείς και σαφείς πληροφορίες επί των βασικών χαρακτηριστικών των προϊόντων τα οποία του προτείνονται, κατά την φάση η οποία προηγείται της υπογραφής της σύμβασης για να βοηθηθεί στην απόφασή του, αλλά επίσης και κατά τη διάρκεια της σύμβασης, σε περίπτωση μεταβολής» (19). Ο κατάλογος των πληροφοριών που περιλαμβάνεται στο παράρτημα II αποτελούσε την ελάχιστη απαίτηση και η υποχρέωση για ενημέρωση δεν αποσκοπούσε στον περιορισμό της επιλογής των προσφερόμενων προϊόντων (20).

32. Ως εκ τούτου, ο νομοθέτης προέβλεψε έναν κατάλογο στοιχείων πληροφοριών σχετικά με την ασφαλιστική επιχείρηση και την υποχρέωση, τα οποία πρέπει να παρέχονται στον εν δυνάμει αντισυμβαλλόμενο. Από τη συνδυαστική ερμηνεία του άρθρου 31, παράγραφος 1, με την αιτιολογική σκέψη 23 και το άρθρο 31, παράγραφος 3, καθίσταται σαφές ότι ο συγκεκριμένος κατάλογος (στη δεξιά στήλη του πίνακα στο παράρτημα II, σημείο Α) καλύπτει πληροφορίες που αφορούν τα βασικά στοιχεία της υποχρεώσεως. Από το γράμμα του άρθρου 31, παράγραφος 1, δεν καταλείπεται αμφιβολία περί του ότι «τουλάχιστον» οι εν λόγω πληροφορίες θα πρέπει να παρέχονται. Ωστόσο, είναι πιθανό να υπάρχουν και άλλες πληροφορίες οι οποίες κρίνονταν «απαραίτητες» κατά την έννοια του άρθρου 31, παράγραφος 3, για την κατανόηση των βασικών στοιχείων των υποχρεώσεων. Υπό τον όρο τηρήσεως των σχετικών προϋποθέσεων που προβλέπει η διάταξη, τα κράτη μέλη είχαν τη δυνατότητα να απαιτούν από τις ασφαλιστικές επιχειρήσεις να χορηγούν και αυτές τις πληροφορίες στον εν δυνάμει αντισυμβαλλόμενο.

33. Λαμβάνοντας υπόψη όλα τα παραπάνω, η ανάλυση στρέφεται στις κατηγορίες πληροφοριών οι οποίες απαριθμούνται στο παράρτημα II, σημείο Α. Κατά την άποψή μου, δύο στοιχεία είναι κρίσιμα.

34. Σύμφωνα με τα στοιχεία α.4 και α.10, οι πληροφορίες σχετικά με την ασφαλιστική υποχρέωση έπρεπε να περιλαμβάνουν έναν «[ο]ρισμό των παροχών και προαιρέσεων» και «[π]ληροφορίες για τα ασφάλιστρα που αφορούν κάθε εγγύηση, είτε κύρια είτε συμπληρωματική, όποτε είναι απαραίτητες παρόμοιες πληροφορίες».

35. Σύμφωνα με τη διάκριση μεταξύ ασφάλειας ζωής και πρόσθετης ασφάλειας σε σχέση με την ασφάλεια ζωής (21), αμφότερα τα στοιχεία α.4 και α.10 προέβλεπαν ότι μια σύμβαση ασφάλειας ζωής θα μπορούσε να προβλέπει πολλαπλές παροχές. Κάθε παροχή θα έπρεπε να ορίζεται και να παρέχεται ενημέρωση επί του ασφαλίστρου για καθεμία από αυτές.

36. Εντούτοις, η τρίτη οδηγία σχετικά με την ασφάλεια ζωής δεν όρισε τις έννοιες «παροχή» και «ασφάλιστρα». Ούτε το γράμμα των στοιχείων του παραρτήματος II, σημείο Α παραπέμπει σε «έξοδα» ή «ασφάλιστρα κινδύνου».

37. Κατά τη γνώμη μου, η ασφάλιση ζωής, στην απλούστερη μορφή της, είναι εκείνη η σύμβαση δυνάμει της οποίας ο ασφαλιστής υπέχει την υποχρέωση να καταβάλει στον δικαιούχο ένα εγγυημένο ποσό (και, ενδεχομένως, να του καλύψει συγκεκριμένα έξοδα) στην περίπτωση που ο ασφαλισμένος (ο οποίος μπορεί, μολονότι δεν είναι αναγκαίο, να είναι ο αντισυμβαλλόμενος) αποβιώσει κατά τη διάρκεια της ασφαλίσεως. Η παροχή η οποία λαμβάνεται από την ασφάλεια ζωής είναι η ασφαλιστική κάλυψη για το χρονικό διάστημα της ασφάλειας ζωής, η οποία, ως εκ τούτου, περιλαμβάνει τη συγκεκριμένη καταβολή σε περίπτωση θανάτου. Σε αντίθεση με σχεδόν όλες τις άλλες συμβάσεις ασφαλίσεως, η ασφάλιση ζωής δεν ασφαλίζει έναντι ενός αβέβαιου κινδύνου: όλοι αποβιώνουν. Αυτό το οποίο είναι αβέβαιο είναι το αν ο θάνατος θα επέλθει όσο διαρκεί η ασφαλιστική κάλυψη. Η ασφάλιση προβλέπει την οικονομική αποζημίωση για την μέχρις ενός σημείου κάλυψη της οικονομικής ζημίας που προκαλείται από τον συγκεκριμένο θάνατο.

38. Όσον αφορά το ασφάλιστρο, πρόκειται για το συμφωνηθέν τίμημα το οποίο πρέπει να καταβληθεί είτε άπαξ είτε περιοδικά ως αντάλλαγμα της ασφαλιστικής καλύψεως. Εάν το ποσό της εγγυημένης παροχής είναι καθορισμένο, τότε το πώς θα χρησιμοποιηθούν αυτοτελώς τα επιμέρους τμήματα του ασφαλίστρου είναι απίθανο να επηρεάσει την επιλογή αγοράς του ενός προϊόντος ασφαλίσεως ζωής έναντι κάποιου άλλου. Το ασφάλιστρο θα μπορούσε να καλύψει, για παράδειγμα, το κέρδος στο οποίο προσβλέπει ο ασφαλιστής, τα έξοδα και το ποσό το οποίο απαιτείται για την ικανοποίηση των αξιώσεων σε περίπτωση θανάτου σύμφωνα με τις προβλέψεις για τα τεχνικά αποθεματικά του ασφαλιστή (22). Ωστόσο, τέτοιου είδους παράμετροι επηρεάζουν τον κίνδυνο που φέρει περισσότερο ο ασφαλιστής παρά ο αντισυμβαλλόμενος. Για παράδειγμα, καθόσον ο ασφαλιζόμενος ζει περισσότερο, ο κίνδυνος του επικείμενου θανάτου αυξάνει θεωρητικά. Την ίδια στιγμή, όλο και περισσότερο κεφάλαιο συγκεντρώνεται προκειμένου να χρηματοδοτηθεί η καταβολή της παροχής, και το οικονομικό έξοδο (του ασφαλιστή) που σχετίζεται με την ανάληψη του συγκεκριμένου κινδύνου πιθανότατα μειώνεται. Ως εκ τούτου, θα μπορούσε να μειωθεί το ασφάλιστρο κινδύνου καθεαυτό. Ωστόσο, εάν το συμβόλαιο προβλέπει καθορισμένες και τακτές καταβολές του ασφαλίστρου, πληροφορίες που αφορούν το πώς εξελίσσεται η χρήση ενός τμήματος του ασφαλίστρου (σε σχέση με άλλα μέρη του που χρησιμοποιούνται για άλλους λόγους) δεν είναι πιθανό να επηρεάσουν την επιλογή ενός ασφαλιστικού προϊόντος εκ μέρους του αντισυμβαλλόμενου, και τούτο διότι τόσο το ασφάλιστρο το οποίο πρέπει να καταβληθεί όσο και η παροχή που πρέπει να ληφθεί παραμένουν σταθερά καθόλη τη διάρκεια του συμβολαίου. Οι εν δυνάμει αντισυμβαλλόμενοι δεν είναι απαραίτητο να γνωρίζουν πάντοτε το πώς εξελίσσονται οι χρήσεις των διαφορετικών τμημάτων του ασφαλίστρου προκειμένου να έχουν τη δυνατότητα να συγκρίνουν προϊόντα ασφαλίσεως ζωής και να προχωρούν σε τεκμηριωμένη απόφαση αναφορικά με το ποιο προϊόν να αγοράσουν.

39. Επί τη βάσει των ανωτέρω, είμαι της γνώμης ότι τα στοιχεία α.4 και α.10 του παραρτήματος II, σημείο Α, δεν θα μπορούσαν να σημαίνουν ότι οι πληροφορίες περί των εκάστοτε σκοπών για τους οποίους χρησιμοποιείται το ασφάλιστρο συνιστούν πληροφορίες για κάποιο βασικό στοιχείο της υποχρεώσεως, οι οποίες έπρεπε να παρέχονται στον αντισυμβαλλόμενο σε κάθε περίπτωση και όσον αφορά όλα τα είδη συμβάσεως. Το γράμμα του νόμου, κατά την άποψή μου, δεν προσφέρει έρεισμα για μια τόσο γενικώς ισχύουσα υποχρέωση. Ούτε προκύπτει μια τέτοια υποχρέωση από τον γενικό σκοπό των επιταγών για ενημέρωση του άρθρου 31.

40. Ωστόσο, το γεγονός ότι η συγκεκριμένη υποχρέωση δεν ισχύει σε όλες τις περιπτώσεις δεν σημαίνει ότι δεν μπορεί να ισχύσει σε ορισμένες.

41. Αυτό ακριβώς ισχύει ιδίως εν προκειμένω, διότι η διατύπωση του στοιχείου α.10 προβλέπει την παροχή πληροφοριών επί του ασφαλίστρου που αφορά κάθε εγγύηση, ορισμός της οποίας έπρεπε να είχε δοθεί σύμφωνα με το στοιχείο α.4, «όποτε είναι απαραίτητες». Το ζήτημα του εάν οι πληροφορίες για ένα καθορισμένο καταβλητέο ασφάλιστρο ήταν «απαραίτητες» έπρεπε, είμαι της γνώμης, να εξαρτάται από το τι ήταν ειδικότερα απαραίτητο προκειμένου να έχει τη δυνατότητα ο εν δυνάμει αντισυμβαλλόμενος να κατανοήσει βασικά στοιχεία του συγκεκριμένου προσφερόμενου σε αυτόν προϊόντος και ως εκ τούτου να αποφασίσει το αν θα το αγοράσει ή όχι (23). Συνεπώς, πρέπει να λαμβάνονται υπόψη ο σχεδιασμός και ο χαρακτήρας του προσφερόμενου προϊόντος προκειμένου να προσδιορίζεται το εύρος της υποχρεώσεως δυνάμει του στοιχείου α.10, ερμηνευόμενου σε συνδυασμό με το στοιχείο α.4, σε σχέση με το εκάστοτε προσφερόμενο προϊόν.

42. Τι συνέπειες έχουν τα παραπάνω για το είδος της συμβάσεως ασφαλίσεως ζωής που συνήψε ο H. W. Van Leeuwen;

43. Το σχέδιο της συμβάσεως ασφάλειας ζωής του H. W. Van Leeuwen είναι διαφορετικό από το απλό μοντέλο το οποίο περιγράφηκε ανωτέρω. Κατ’ ουσίαν, η σύμβασή του συνδυάζει την ασφάλεια ζωής με την επένδυση, συγκερασμένες στο ίδιο προϊόν (στην υπό κρίση υπόθεση, το ίδιο το στοιχείο της ασφαλίσεως ζωής είναι συνδεδεμένο, επίσης, με την εγγραφή υποθήκης σε βάρος του H. W. Van Leeuwen). Το Δικαστήριο έχει ήδη κρίνει κατά το παρελθόν –και η κρίση του αυτή δεν αμφισβητείται εν προκειμένω– ότι μια σύμβαση που συνδέει την ασφάλιση ζωής με κάποια επένδυση εμπίπτει στον κλάδο της ασφαλίσεως ζωής (24).

44. Καθώς φαίνεται, όλοι οι διάδικοι συμφωνούν επίσης ότι η σύμβαση ασφαλίσεως ζωής του H. W. Van Leeuwen καλύπτει έναν κίνδυνο και εγγυάται μία παροχή, και ότι το ποσό της δεύτερης μπορεί να ποικίλει αναλόγως του πότε αυτός θα αποβιώσει. Συνεπώς, δεν πρόκειται για μια περίπτωση πολλαπλών και συμπληρωματικών εγγυήσεων κατά την έννοια του στοιχείου α.10. Υπάρχει μία μόνον παροχή σε σχέση με έναν μόνον κίνδυνο. Εντούτοις, υπάρχουν δύο εναλλακτικές μέθοδοι για τον προσδιορισμό του ύψους της παροχής: η παροχή Α αφορά ένα καθορισμένο και εγγυημένο ποσό (το απλό μοντέλο ασφαλίσεως ζωής), ενώ στην παροχή Β το σχετικό ποσό είναι μεταβλητό.

45. Κατά τη γνώμη μου, ο ορισμός του εύρους της υποχρεώσεως δυνάμει του στοιχείου α.10, σε συνδυασμό με το στοιχείο α.4, παραρτήματος II σημείο Α, όσον αφορά το είδος ασφαλίσεως ζωής που συνήψε ο H. W. Van Leeuwen δεν εξαρτάται από τη λεπτομερή κατανόηση της ακριβούς μεθόδου που ακολουθήθηκε για τον προσδιορισμό της παροχής Β.

46. Αρχικώς, με βάση την αίτηση προδικαστικής αποφάσεως και τις παρατηρήσεις που διατυπώθηκαν κατά την επ’ ακροατηρίου συζήτηση, σχημάτισα την άποψη ότι η μέθοδος που ακολουθήθηκε συνίστατο στην ανά μήνα αφαίρεση από το καταβληθέν ασφάλιστρο των διαφόρων ειδών εξόδων και του ασφαλίστρου κινδύνου και στην εξόφληση του υπολοίπου των επιλεχθέντων αμοιβαίων κεφαλαίων. Στη συνέχεια, ωστόσο, μετά από εξέταση των πληροφοριών που αφορούσαν την περίοδο 2007-2009 και περιλαμβάνονταν στην εθνική δικογραφία, έγινε αντιληπτό ότι εφαρμόστηκε διαφορετική μέθοδος: οι εν λόγω αφαιρέσεις πραγματοποιούνταν από το συνολικό ποσό της αξίας των συμμετοχών των αμοιβαίων κεφαλαίων με τα ασφάλιστρα που καταβάλλονταν ετησίως· και εν συνεχεία προσετίθεντο τα κέρδη ή οι ζημίες από τις επενδύσεις προκειμένου να προσδιορισθεί η νέα αξία των συμμετοχών.

47. Ανεξαρτήτως της ακριβούς μεθόδου που ακολουθήθηκε, δεν χωρεί αμφιβολία —και τούτο είναι το σημαντικό— ότι οι διαφορετικές χρήσεις του ασφαλίστρου μπορούν να επηρεάσουν το ύψος της παροχής Β.

48. Πέραν βεβαίως από τους γενικούς κινδύνους στους οποίους υπόκειται κάθε επένδυση, είναι σαφές ότι κατά πάσα πιθανότητα το ύψος του ποσού που επενδύεται (κεφάλαιο) επηρεάζει την αξία των επενδύσεων που γίνονται και τελικώς το μέγεθος των προσδοκώμενων κερδών (ή ζημιών). Όταν το εν λόγω κεφάλαιο εξαρτάται από τις λοιπές προηγούμενες χρήσεις του καταβληθέντος ασφαλίστρου και η αξία των συγκεκριμένων επενδύσεων προσδιορίζει την παροχή της ασφάλειας ζωής, το άρθρο 31, παράγραφος 1, της τρίτης οδηγίας σχετικά με την ασφάλεια ζωής, σε συνδυασμό με τα στοιχεία α.4 και α.10 του παραρτήματος II, σημείο Α, απαιτούσε να είναι αρκούντως λεπτομερείς οι πληροφορίες επί του ασφαλίστρου και ο ορισμός της παροχής, προκειμένου να έχει τη δυνατότητα ο εν δυνάμει αντισυμβαλλόμενος να κατανοήσει τη σύνδεση μεταξύ του ασφαλίστρου και της παροχής, τις διαφορετικές χρήσεις του ασφαλίστρου και τα κριτήρια τα οποία επηρεάζουν το ποσό του ασφαλίστρου που χρησιμοποιήθηκε, αντιστοίχως, για την επένδυση και για άλλους σκοπούς.

49. Φρονώ ότι, χωρίς τις συγκεκριμένες σαφείς και ακριβείς πληροφορίες ο εν δυνάμει αντισυμβαλλόμενος δεν θα μπορούσε να αποφασίσει τεκμηριωμένα ποιο συμβόλαιο θα ικανοποιούσε με τον καλύτερο δυνατό τρόπο τις ανάγκες του ούτε θα μπορούσε να εκτιμήσει το επενδυτικό ρίσκο το οποίο με τη σειρά του θα επηρέαζε την παροχή που αυτός (ή οι δικαιούχοι της ασφάλειας ζωής του) θα μπορούσε να προσδοκά ότι θα λάβει από την ασφάλεια ζωής, ούτε ακόμη θα μπορούσε να συγκρίνει τους κινδύνους και τις αποδόσεις με άλλα προσφερόμενα προϊόντα παρόμοιου σχεδιασμού.

50. Ως εκ τούτου, ο εν δυνάμει αντισυμβαλλόμενος θα έπρεπε να έχει ενημερωθεί για τον τρόπο με τον οποίο ο ασφαλιστής θα μπορούσε, σύμφωνα με το συμβόλαιο, να χρησιμοποιήσει το ασφάλιστρο και να αποφασίσει ποιο μέρος του ασφαλίστρου θα επενδυόταν. Λόγω του σχεδιασμού και του χαρακτήρα της συμβάσεως, αυτός έφερε τον κίνδυνο των συγκεκριμένων χρήσεων και όχι μόνος του ο ασφαλιστής.

51. Συνεπώς, στις περιπτώσεις εκείνες που οι χρήσεις του ασφαλίστρου δεν μπορούν να οριστούν με αναφορά σε απόλυτα ποσά ή ποσοστά, τα κριτήρια τα οποία χρησιμοποιούνται προκειμένου να προσδιοριστεί το ποσό εκ του ασφαλίστρου το οποίο χρησιμοποιήθηκε για τον έναν ή τον άλλο σκοπό θα πρέπει να διατυπώνονται με σαφήνεια και ακρίβεια στις πληροφορίες που παρέχονται πριν από τη σύναψη της συμβάσεως ασφαλίσεως ζωής όπως επιτάσσουν το άρθρο 31, παράγραφος 1, της τρίτης οδηγίας σχετικά με την ασφάλεια ζωής και τα στοιχεία α.4 και α.10 του παραρτήματος II, σημείο Α. Η εθνική νομοθεσία πρέπει να ερμηνεύεται ακριβώς υπό το πρίσμα των προαναφερθεισών εκτιμήσεων.

52. Για την περίπτωση που το Δικαστήριο διαφωνεί με το προαναφερθέν συμπέρασμα, η ανάλυση στρέφεται στη συνέχεια στο άρθρο 31, παράγραφος 3 (το οποίο είναι αντικείμενο συγκεκριμένων προδικαστικών ερωτημάτων).

Άρθρο 31, παράγραφος 3, της τρίτης οδηγίας σχετικά με την ασφάλεια ζωής

53. Το αιτούν δικαστήριο θέτει με τα προδικαστικά ερωτήματά του το ζήτημα εάν το άρθρο 31, παράγραφος 3, της τρίτης οδηγίας σχετικά με την ασφάλεια ζωής αποκλείει την προσφυγή σε «γενικούς» και/ή άγραφους κανόνες του εθνικού δικαίου δυνάμει των οποίων ο ασφαλιστής είναι υποχρεωμένος να παρέχει πληροφορίες πέραν όσων απαριθμούνται στο παράρτημα II, σημείο Α (25).

54. Το αιτούν δικαστήριο δεν έχει με σαφήνεια ορίσει ή διακρίνει τους «γενικούς» και/ή «άγραφους» κανόνες του δικαίου των Κάτω Χωρών. Προσδιόρισε, υπό τύπον παραδείγματος, τους κανόνες «της εύλογης και δίκαιης συμπεριφοράς, οι οποίοι διέπουν την (προ)συμβατική σχέση μεταξύ ενός ασφαλιστή που προσφέρει ασφάλεια ζωής και ενός εν δυνάμει αντισυμβαλλόμενου και/ή βάσει ενός γενικού και/ή ειδικού καθήκοντος επιμέλειας». Για τις ανάγκες της υπό κρίση υποθέσεως, ως τέτοιους θα θεωρήσω τους κανόνες δικαίου πέραν της κείμενης νομοθεσίας, λαμβάνοντας υπόψη ότι οι κανόνες αυτού του είδους ενδεχομένως λειτουργούν και αξιολογούνται διαφορετικά στα νομικά συστήματα των διαφόρων κρατών μελών.

55. Ορισμένοι μετέχοντες στη διαδικασία εκτιμούν ότι η πρώτη ερώτηση αφορά το ζήτημα του κατά πόσον οι γενικές αρχές αποτελούν έναν τρόπο εφαρμογής ικανό να εξασφαλίσει την πλήρη εφαρμογή της υποχρεώσεως του άρθρου 31, παράγραφος 3, της τρίτης οδηγίας σχετικά με την ασφάλεια ζωής.

56. Η εκτίμησή μου είναι διαφορετική.

57. Η εφαρμογή του άρθρου 31, παράγραφος 3, δεν ήταν υποχρεωτική. Τα κράτη μέλη δεν όφειλαν να μεταφέρουν το άρθρο 31, παράγραφος 3, στην εθνική τους νομοθεσία· ωστόσο, σε περίπτωση που επωφελήθηκαν από την προσφερόμενη σε αυτά δυνατότητα, όφειλαν με τη σειρά τους να σέβονται τα όρια που έθετε η συγκεκριμένη διάταξη. Το ζήτημα εν προκειμένω έγκειται συνεπώς στο αν θα μπορούσε να γίνει χρήση της συγκεκριμένης δυνατότητας μέσω της εφαρμογής κανόνων δικαίου πέραν της κείμενης νομοθεσίας.

58. Στην υπόθεση Axa Royale Belge, το Δικαστήριο έκρινε ότι, λαμβάνοντας υπόψη τη βούληση του νομοθέτη να μην περιορίζεται αδικαιολόγητα η επιλογή των ασφαλιστικών προϊόντων που προσφέρονται στα πλαίσια της ενιαίας ασφαλιστικής αγοράς, «οι επιπλέον πληροφορίες που τα κράτη μέλη μπορούν να απαιτούν σύμφωνα με [το άρθρο 31, παράγραφος 3] πρέπει να είναι σαφείς, ακριβείς και απαραίτητες για τη σωστή κατανόηση των βασικών στοιχείων των ασφαλιστικών προϊόντων που προσφέρονται στον αντισυμβαλλόμενο» (26).

59. Συνεπώς, το δικαίωμα του αντισυμβαλλόμενου να λαμβάνει (και η αντίστοιχη υποχρέωση του ασφαλιστή να παρέχει) πληροφορίες πλέον εκείνων που περιγράφονται στο άρθρο 31, παράγραφος 1, και απαριθμούνται στο παράρτημα II σημείο Α, εξηρτάτο από την απόφαση του κράτους μέλους να κάνει χρήση της δυνατότητας του άρθρου 31, παράγραφος 3, σύμφωνα με τις εκεί προβλεπόμενες προϋποθέσεις.

60. Ειδικότερα, το δικαίωμα ενός κράτους μέλους να απαιτεί αυτού του είδους τις πρόσθετες πληροφορίες εξαρτάτο από (i) τον σκοπό των πληροφοριών (κατά πόσον οι πληροφορίες που απαιτούνταν ήταν «απαραίτητες» για τη σωστή κατανόηση των βασικών στοιχείων των ασφαλιστικών προϊόντων που προσφέρονται στον εν δυνάμει αντισυμβαλλόμενο) και (ii) το περιεχόμενο των πληροφοριών (κατά πόσον οι πληροφορίες που απαιτεί το κράτος μέλος είναι «σαφείς» και «ακριβείς»). Οι δύο αυτές προϋποθέσεις συνδέονται μεταξύ τους. Εάν η πληροφορία είναι γενική και αόριστη, τότε δεν θα πρόκειται για πληροφορία η οποία ήταν απαραίτητη κατά την έννοια του άρθρου 31, παράγραφος 3. Αυτό συνάγεται και από την απόφαση Axa Royale (27).

61. Φρονώ ότι, το γράμμα του άρθρου 31, παράγραφος 3, δεν περιόρισε ούτε προσδιόρισε τη μορφή των μέτρων με τα οποία θα μπορούσε να γίνει χρήση της προβλεπόμενης στην εν λόγω διάταξη δυνατότητας.

62. Συνεπώς, η πηγή του εθνικού δικαίου που χρησιμοποιήθηκε προκειμένου να ασκηθεί η δυνατότητα του άρθρου 31, παράγραφος 3, έπρεπε να είναι τέτοιου είδους ώστε να μπορεί να διαπιστωθεί ο σκοπός και το περιεχόμενο των πληροφοριών. Σε διαφορετική περίπτωση θα ήταν αδύνατο να επαληθευθεί η συμμόρφωση του κράτους μέλους προς τις προϋποθέσεις του άρθρου 31, παράγραφος 3, και να εξασφαλισθεί επαρκώς η αναγκαία ασφάλεια δικαίου. Ως εκ τούτου, το εθνικό δίκαιο έπρεπε να προσδιορίσει με ακρίβεια και σαφήνεια τις πληροφορίες τις οποίες ο ασφαλιστής έπρεπε να παράσχει και τις οποίες ο αντισυμβαλλόμενος θα μπορούσε να αναμένει ότι θα λάβει. Υπό τον όρο τηρήσεως των ανωτέρω προϋποθέσεων, το γράμμα του άρθρου 31, παράγραφος 3, της τρίτης οδηγίας σχετικά με την ασφάλεια ζωής δεν περιόρισε την ευχέρεια των κρατών μελών να αποκλείουν τους πέραν της κείμενης νομοθεσίας κανόνες δικαίου.

63. Το συμπέρασμα αυτό δεν αναιρείται από τις συνέπειες που επιφέρει κατά το εθνικό δίκαιο η μη παροχή πληροφοριών στον αντισυμβαλλόμενο. Η ερμηνεία, στην υπό κρίση περίπτωση, του άρθρου 31 της τρίτης οδηγίας σχετικά με την ασφάλεια ζωής θα «διευκρινίσει και θα [αποσαφηνίσει] την έννοια και το περιεχόμενό της, όπως η διάταξη αυτή θα έπρεπε να είχε ερμηνευθεί και εφαρμοστεί από τον χρόνο θέσεώς της σε ισχύ» (28). Η εν λόγω ερμηνεία του δικαίου της Ένωσης θα πρέπει να διακρίνεται από την ισχύ που πρέπει να της αναγνωρίζεται δυνάμει του δικαίου της Ένωσης και του εθνικού δικαίου (29). Οι οδηγίες της Ένωσης πρέπει να ερμηνεύονται αυτοτελώς και ομοιόμορφα σε ολόκληρη την Ένωση (30). Πέρα από την περίπτωση που παραπέμπουν ή βασίζονται με κάποιον τρόπο στο εθνικό δίκαιο, οι δυνάμει του εθνικού δικαίου συνέπειες που ενέχει η επιλογή της μιας ερμηνείας των εν λόγω οδηγιών έναντι κάποιας άλλης δεν επηρεάζουν την ερμηνεία τους. Στην αντίθετη περίπτωση η ομοιόμορφη ερμηνεία και η υπεροχή του δικαίου της Ένωσης θα ήταν σε κίνδυνο. Κατά τη γνώμη μου, συνεπώς, η απάντηση στο δεύτερο ερώτημα πρέπει να είναι αρνητική.

64. Το ερώτημα του κατά πόσον οι «γενικοί» και/ή «άγραφοι» κανόνες του εθνικού δικαίου θα μπορούσαν να οριοθετήσουν, κατά την έννοια του άρθρου 31, παράγραφος 3, τις επιπλέον πληροφορίες οι οποίες ήταν «σαφείς, ακριβείς και απαραίτητες για τη σωστή κατανόηση των βασικών στοιχείων των ασφαλιστικών προϊόντων που προσφέρονται στον αντισυμβαλλόμενο» (το κριτήριο της Axa Royale Belge) δεν είναι, κατά την άποψή μου, ένα ερώτημα στο οποίο μπορεί να δοθεί απάντηση σε αφηρημένο επίπεδο. Οι κανόνες αυτοί είναι ενδεχομένως (για παράδειγμα) γενικές αρχές του δικαίου στα πλαίσια ενός ορισμένου νομικού συστήματος, ή συγκεκριμένοι κανόνες για ένα ειδικότερο είδος συναλλαγής (όπως για παράδειγμα η αρχή, την οποία αναγνωρίζουν αρκετές έννομες τάξεις στα πλαίσια της Ένωσης, ότι οι ασφαλιστικές συμβάσεις διέπονται από την αρχή της απόλυτης καλής πίστης). Οι εν λόγω κανόνες δεν είναι πιθανό να είναι, κυριολεκτικώς, «άγραφοι» κανόνες· αλλά θα μπορούσαν εξίσου να είναι «μη κωδικοποιημένοι κανόνες» και/ή κανόνες νομολογιακώς διαπλασμένοι. Το πόσο εξειδικευμένα λειτουργούν, και με τι βαθμό σαφήνειας, ακρίβειας και προβλεψιμότητας θα επιβάλλουν υποχρεώσεις στο κάθε συμβαλλόμενο μέρος θα εξαρτάται από την ειδικότερη έννομη τάξη στην οποία ανήκουν. Στην παρούσα υπόθεση, το αιτούν δικαστήριο δεν εξήγησε λεπτομερώς στο Δικαστήριο πώς νοηματοδοτούνται νομικώς ή πώς λειτουργούν στο εθνικό δίκαιο «οι “γενικοί” και/ή “άγραφοι” κανόνες δικαίου των Κάτω Χωρών —όπως είναι οι κανόνες της εύλογης και δίκαιης συμπεριφοράς, οι οποίοι διέπουν την (προ)συμβατική σχέση μεταξύ ενός ασφαλιστή που προσφέρει ασφάλεια ζωής και ενός εν δυνάμει αντισυμβαλλόμενου και/ή βάσει ενός γενικού και/ή ειδικού καθήκοντος επιμέλειας». Υπό τις συνθήκες αυτές, δεν λαμβάνω θέση ως προς το αν αυτοί οι συγκεκριμένοι κανόνες μπορούν ή όχι να ικανοποιήσουν τους όρους του άρθρου 31, παράγραφος 1, της οδηγίας σχετικά με την ασφάλεια ζωής.

Πρόταση

65. Υπό το πρίσμα των προεκτεθέντων, προτείνω στο Δικαστήριο να απαντήσει στα ερωτήματα του Rechtbank Rotterdam (Κάτω Χώρες) ως εξής:

Σύμφωνα με το άρθρο 31, παράγραφος 1, και το στοιχείο α.10 σε συνδυασμό με το στοιχείο α.4 του παραρτήματος II, σημείο Α, της οδηγίας 92/96/ΕΟΚ του Συμβουλίου, της 10ης Νοεμβρίου 1992, για τον συντονισμό των νομοθετικών, κανονιστικών και διοικητικών διατάξεων που αφορούν την πρωτασφάλιση ζωής, και για την τροποποίηση των οδηγιών 79/267 και 90/619/ΕΟΚ, στον εν δυνάμει αντισυμβαλλόμενο που επιζητούσε να αγοράσει ένα προϊόν ασφαλίσεως ζωής συνδεδεμένο με στοιχείο επενδύσεως, δυνάμει του οποίου επενδύεται ένα μέρος του ασφαλίστρου, θα έπρεπε να είχαν παρασχεθεί, πριν από τη σύναψη της ασφαλίσεως ζωής, πληροφορίες επί του ασφαλίστρου και επί του ορισμού της παροχής, ώστε να του δοθεί η δυνατότητα να κατανοήσει τη σχέση μεταξύ του ασφαλίστρου και της παροχής, τις διαφορετικές χρήσεις του ασφαλίστρου και τα κριτήρια τα οποία επηρεάζουν το ποσό του ασφαλίστρου που χρησιμοποιείται για επένδυση και για άλλους σκοπούς.

Το άρθρο 31, παράγραφος 3, της οδηγίας 92/96 δεν απαγόρευε στα κράτη μέλη να κάνουν χρήση της εκεί προβλεπόμενης δυνατότητας μέσω «γενικών» και/ή «άγραφων» κανόνων, υπό τον όρο ότι θα πληρούνταν οι προβλεπόμενες συναφώς προϋποθέσεις. Το συμπέρασμα αυτό δεν αναιρείται από τις συνέπειες που επιφέρει κατά το εθνικό δίκαιο η μη παροχή στον αντισυμβαλλόμενο των απαιτούμενων πληροφοριών πριν από τη σύναψη της συμβάσεως ασφαλίσεως ζωής.