A BÍRÓSÁG ÍTÉLETE (ötödik tanács)

2015. április 29.(*)

„Előzetes döntéshozatal iránti kérelem – Közvetlen életbiztosítás – 92/96/EGK irányelv – 31. cikk (3) bekezdése – A biztosítottnak adandó tájékoztatás – A biztosító azon kötelezettsége, hogy a nemzeti jog általános elvei alapján a költségekről és a díjakról további tájékoztatást adjon”

A C‑51/13. sz. ügyben

benyújtott előzetes döntéshozatal iránti kérelem tárgyában, amelyet a Rechtbank Rotterdam (Hollandia) a Bírósághoz 2013. január 31‑én érkezett, 2012. november 28‑i határozatával terjesztett elő az előtte

a Nationale‑Nederlanden Levensverzekering Mij NV

és

Hubertus Wilhelmus Van Leeuwen

között folyamatban lévő eljárásban,

A BÍRÓSÁG (ötödik tanács),

tagjai: T. von Danwitz tanácselnök, C. Vajda, A. Rosas, Juhász E. és D. Šváby (előadó) bírák,

főtanácsnok: E. Sharpston,

hivatalvezető: M. Ferreira főtanácsos,

tekintettel az írásbeli szakaszra és a 2014. március 19‑i tárgyalásra,

figyelembe véve a következők által előterjesztett észrevételeket:

– a Nationale‑Nederlanden Levensverzekering Mij NV képviseletében B. Jonk‑van Wijk és G. van der Wal advocaten,

– H. W. Van Leeuwen képviseletében D. Beljon és P. Boeken advocaten,

– a holland kormány képviseletében B. Koopman és M. Bulterman, meghatalmazotti minőségben,

– a cseh kormány képviseletében M. Smolek, meghatalmazotti minőségben,

– az osztrák kormány képviseletében C. Pesendorfer, meghatalmazotti minőségben,

– az Európai Bizottság képviseletében F. Wilman és K.‑P. Wojcik, meghatalmazotti minőségben,

a főtanácsnok indítványának a 2014. június 12‑i tárgyaláson történt meghallgatását követően,

meghozta a következő

Ítéletet

1 Az előzetes döntéshozatal iránti kérelem a közvetlen életbiztosítási tevékenységre vonatkozó törvényi, rendeleti és közigazgatási rendelkezések összehangolásáról, valamint a 79/267/EGK, illetve a 90/619/EGK irányelv módosításáról szóló, 1992. november 10‑i 92/96/EGK tanácsi irányelv (harmadik életbiztosítási irányelv) (HL L 360., 1. o.) 31. cikke (3) bekezdésének értelmezésére irányul.

2 Ezt a kérelmet a Nationale‑Nederlanden Levensverzekering Mij NV (a továbbiakban: NN) és H. W. Van Leeuwen között az utóbbi által az NN‑nel kötött életbiztosítási szerződés részét képező, a haláleseti kockázatok fedezésére vonatkozó költségek és díjak összege tárgyában folyamatban lévő jogvitában terjesztették elő.

Jogi háttér

Az uniós jog

3 A harmadik életbiztosítási irányelvet hatályon kívül helyezte, és annak helyébe lépett az életbiztosításról szóló, 2002. november 5‑i 2002/83/EK európai parlamenti és tanácsi irányelv (HL 2002. L 345., 1. o.; magyar nyelvű különkiadás 6. fejezet, 6. kötet, 3. o.), amely utóbbit 2012. november 1‑től hatályon kívül helyezte és annak helyébe lépett a biztosítási és viszontbiztosítási üzleti tevékenység megkezdéséről és gyakorlásáról szóló, 2009. november 25‑i 2009/138/EK európai parlamenti és tanács irányelv (Szolvencia II) (HL L 335., 1. o.). Mindazonáltal, tekintettel az alapeljárás tárgyát képező életbiztosítási szerződés megkötésének időpontjára, a harmadik életbiztosítási irányelv rendelkezései továbbra is irányadók a jelen jogvita elbírálására.

4 A harmadik életbiztosítási irányelv (9) és (23) preambulumbekezdésének szövege következő:

„(9) […] [e]nnek az irányelvnek bizonyos rendelkezései minimumszabályokat határoznak meg; […] a székhely szerinti tagállam szigorúbb szabályokat határozhat meg a saját illetékes hatóságai által engedélyezett biztosítóintézetek számára;

[…]

(23) […] az egységes életbiztosítási piacon a fogyasztónak lehetősége lesz szélesebb és változatosabb körből szerződést választani; ahhoz, hogy ennek a sokszínűségnek és növekvő versenynek az előnyeit teljes mértékben kihasználhassa, meg kell kapnia mindazt az információt, amely szükséges ahhoz, hogy az igényeinek leginkább megfelelő szerződést választhassa ki; […] ez a tájékoztatási követelmény annál is fontosabb, mivel a kockázatvállalások tartama igen hosszú lehet; […] ezért össze kell hangolni a minimális rendelkezéseket, hogy a fogyasztó világos és pontos tájékoztatást kapjon a neki ajánlott termékek alapvető jellemzőiről, valamint azon testületek adatairól, amelyekhez a szerződő felek, a biztosított személyek vagy a szerződések kedvezményezettjei panaszaikkal fordulhatnak”. [nem hivatalos fordítás]

5 Ezen irányelv 31. cikke szerint:

„(1) A biztosítási szerződés megkötése előtt legalább a II. melléklet A. pontjában felsorolt információkat közölni kell a biztosítottal.

(2) A biztosítottat a szerződés teljes időtartama alatt tájékoztatni kell minden, a II. melléklet B. pontjában felsorolt információt érintő változásról.

(3) A kötelezettségvállalás szerinti tagállam csak akkor követelheti meg, hogy a biztosítóintézetek a II. mellékletben felsoroltakon kívüli tájékoztatást adjanak, ha az szükséges ahhoz, hogy a biztosított megértse a kötelezettségvállalás lényegi elemeit.

(4) A kötelezettségvállalás szerinti tagállam határozza meg az e cikk és a II. melléklet végrehajtásának részletes szabályait.” [nem hivatalos fordítás]

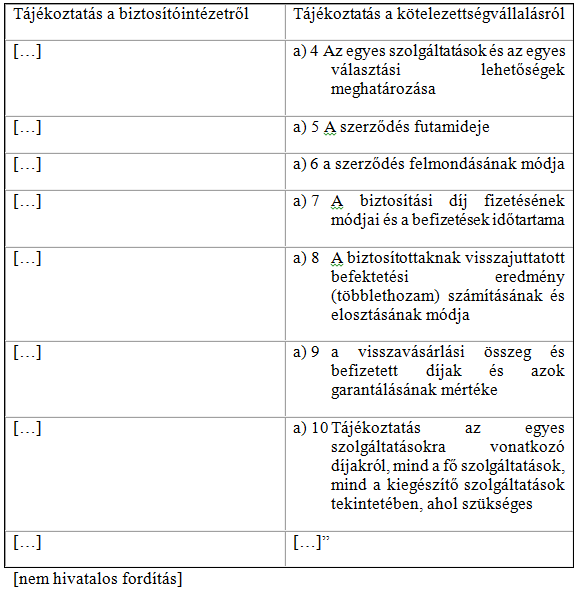

6 Az említett irányelv „A biztosítottak tájékoztatása” című II. mellékletének bevezető szövege szerint:

„A következő tájékoztatást, amelyet a biztosítottal a szerződés megkötése előtt (A) vagy a szerződés futamideje alatt (B) kell közölni, világosan és pontosan, írásban, a kötelezettségvállalás szerinti tagállam hivatalos nyelvén kell megadni.

Azonban a tájékoztatást meg lehet adni más nyelven is, ha a biztosított ezt kéri és a tagállam joga megengedi, vagy ha a biztosított szabadon választhatja meg az alkalmazandó jogot.

A. A szerződés megkötése előtt

7 Ugyanezen irányelv II. mellékletének B. része sorolta fel azokat az információkat, amelyeket meg kell adni a biztosított számára a szerződés futamideje alatt. E rendelkezés előírta, hogy a szerződés futamideje alatt az általános és különös szerződési feltételek mellett a biztosítottnak egyrészt meg kell kapnia e melléklet A. részének a) 4–a) 12. pontjában szereplő teljes körű tájékoztatást a biztosítási kötvény feltételeinek változása vagy a szerződésre alkalmazandó jog módosítása esetén, másrészt évente tájékoztatást kell kapnia a részére visszajuttatandó befektetési eredményről.

A holland jog

8 A harmadik életbiztosítási irányelv 31. cikkét a biztosítottak részére történő információszolgáltatásról szóló 1998. évi rendelet (Regeling Informatiestrekking aan verzekeringsnemers 1998; a továbbiakban: 1998. évi RIAV) 2. cikke ültette át a belső jogba. E rendelkezésnek az alapügyre alkalmazandó szövege a következőképpen szól:

„(1) Az a biztosító, amely hollandiai lakóhelyű vagy székhelyű biztosított számára kínál életbiztosítási szerződést, köteles gondoskodni arról, hogy a biztosítás általános és különös szerződési feltételei a biztosított birtokába kerüljenek.

(2) Amennyiben azok a biztosítás általános és különös szerződési feltételeiből nem tűnnek ki, a biztosító ezenkívül köteles gondoskodni arról, hogy a biztosított megkapja a következőkre vonatkozó írásbeli tájékoztatást:

[…]

q. a biztosítottat terhelő költségek és a visszatartások milyen negatív hatást gyakorolnak a hozamra és a szerződés szerinti teljesítésre;

r. adott esetben a bruttó díjon felül felszámított költségekre;

[…]”

9 Az 1998. évi RIAV indokolása szerint e rendelet alkalmazására a biztosítási vállalkozások felügyeletéről szóló 1993. évi törvény (Wet toezicht verzekeringsbedrijf 1993, a továbbiakban: 1993. évi WTV) és a hatályos nemzeti polgári jog az irányadó, amely utóbbi alatt az ésszerűség és a méltányosság követelménye is értendő (a polgári törvénykönyv 6. könyvének 2. cikke).

Az alapeljárás és az előzetes döntéshozatalra előterjesztett kérdések

10 Az 1999‑es év során H. W. Van Leeuwen biztosítási szerződést kötött az NN‑nel, amely szerződés egy „Rugalmasan biztosított befektetés” elnevezésű befektetés részét képezte. Olyan életbiztosításról volt szó, amelynek keretében a biztosítás záró időpontjában a felhalmozott tőkeérték nincs garantálva, hanem a befektetés eredményétől függ. Egyébiránt a biztosítási szerződés szerint a szerződés futamideje alatt a fix és garantált tőkeösszeget ki kell fizetni, ha a biztosított a szerződés lejárta előtt hal meg.

11 Az NN által az írásbeli észrevételekben szolgáltatott adatokból az következik, hogy a biztosítási szerződés alapján előre és időszakosan fizetendő az előzetesen megállapított összegű, „bruttó díj” megnevezésű díj. Ezt a díjat a biztosított által kiválasztott befektetési alapokba fektetik. Az így meghatározott értékből időszakonként levonják a költségeket, valamint az azokba foglalt, haláleseti kockázatot fedező díjakat. Az utóbbi díjak következésképpen nem elkülönülten kerülnek figyelembevételre, hanem azok – az említett költségekhez hasonlóan – a bruttó díj szerves részét képezik.

12 Az életbiztosítási szerződés megkötése előtt az NN „rugalmasan biztosított befektetésre vonatkozó ajánlatot” tett H. W. Van Leeuwennek. Ebben az ajánlatban – különböző hozamok és 0,3%‑os kezelési költség alapján – három tőkebefektetési példa szerepel. Ezenkívül a „Termékhozam” címet követő rész a következőket tartalmazza: „[az] alaphozam és a termékhozam közötti különbség a biztosított kockázatok, a költségek, valamint az esetleges mellékszolgáltatások függvénye”.

13 A biztosítási szerződés megkötése után jogvita alakult ki az NN és H. W. Van Leeuwen között a biztosító által levont, haláleseti kockázat fedezésére vonatkozó költségek és díjak nagyságáról.

14 Az alapügy részben arra a kérdésre vonatkozik, hogy a biztosítási szerződés megkötése előtt az NN megfelelő tájékoztatást adott‑e az említett költségekre és kockázati díjakra vonatkozóan. Az ügy közelebbről arra vonatkozik, hogy H. W. Van Leeuwennel nem közölték a konkrét és/vagy abszolút költségekre, valamint azok felépítésére vonatkozó teljes áttekintést, illetve tájékoztatást.

15 A kérdést előterjesztő bíróság szerint meg kell állapítani, hogy az NN – azáltal, hogy a biztosítottnak csak a költségek és a kockázati díjak hozamra gyakorolt hatására vonatkozó tájékoztatást adta meg – eleget tett ugyan az 1998. évi RIAV 2. cikke (2) bekezdésének q) és r) pontjában foglalt követelményeknek, de megsértette a holland jog „szokásjogi és/vagy íratlan szabályait”, amelyek a jelen esetben magukban foglalják a biztosító gondosságára, a szerződéskötés előtti jóhiszeműségre, valamint az ésszerűségre és méltányosságra vonatkozó kötelezettséget.

16 A kérdést előterjesztő bíróság megállapítja, hogy a jelen ítélet 14. pontjában említett információk nem tartoznak a harmadik életbiztosítási irányelv II. mellékletében szereplő információk közé. Az NN mindazonáltal úgy véli, hogy az uniós jog – különösen ezen irányelv 31. cikkének (3) bekezdése – nem teszi lehetővé, hogy a biztosítókat arra kötelezzék, hogy a biztosítottnak ezen „szokásjogi és/vagy íratlan szabályok” alapján adjanak tájékoztatást.

17 E körülmények között a Rechtbank Rotterdam felfüggesztette az eljárást, és előzetes döntéshozatal céljából a következő kérdéseket terjesztette a Bíróság elé:

„1) Ellentétes‑e az uniós joggal, különösen a harmadik életbiztosítási irányelv 31. cikkének (3) bekezdésével, hogy az életbiztosítók a holland jog olyan szokásjogi és/vagy íratlan szabályai alapján, mint az ésszerűség és a méltányosság követelménye, amelyek az életbiztosító és a lehetséges biztosított közötti szerződéses (illetve szerződéskötés előtti) viszonyban alkalmazandók, és/vagy valamely általános és/vagy különleges gondossági kötelezettség alapján kötelesek a biztosítottnak több tájékoztatást adni a biztosítás költségeiről és kockázati díjairól, mint amit a harmadik életbiztosítási irányelvet átültető holland rendelkezések [különösen az 1998. évi RIAV 2. cikke (2) bekezdésének q) és r) pontja] 1999‑ben előírtak?

2) Jelentőséggel bír‑e az első kérdésre adandó válasz szempontjából, hogy e tájékoztatás elmaradása a holland jog alapján milyen következményekkel jár, illetve járhat?”

Az előzetes döntéshozatalra előterjesztett kérdésekről

Az első kérdésről

18 A kérdést előterjesztő bíróság az első kérdésével lényegében arra keresi a választ, hogy a harmadik életbiztosítási irányelv 31. cikkének (3) bekezdését úgy kell‑e értelmezni, hogy azzal ellentétes, ha a belső jog általános elvei, így az alapügyben szóban forgó „szokásjogi és/vagy íratlan szabályok” alapján valamely biztosító köteles az ezen irányelv II. mellékletében felsorolt információkon kívül bizonyos további tájékoztatást adni a biztosítottnak.

19 A harmadik életbiztosítási irányelv (23) preambulumbekezdéséből kitűnik, hogy az irányelvnek többek között az a célja, hogy összehangolja a minimális rendelkezéseket, hogy a fogyasztó világos és pontos tájékoztatást kapjon a neki ajánlott biztosítási szerződések alapvető jellemzőiről. Ahogyan azt ugyanazon preambulumbekezdés kimondja: a fogyasztónak ahhoz, hogy az egységes életbiztosítási piacon a szerződések nagyobb és sokszínűbb választékának és a növekvő versenynek az előnyeit teljes mértékben kihasználhassa, meg kell kapnia mindazt az információt, amely szükséges ahhoz, hogy az igényeinek leginkább megfelelő szerződést választhassa ki.

20 Ennek érdekében ezen irányelv 31. cikkének (1) bekezdése előírja, hogy a biztosítási szerződés megkötése előtt legalább a II. melléklet A. pontjában felsorolt információkat kell közölni a biztosítottal, míg a (2) bekezdése szerint a biztosítottat a szerződés teljes időtartama alatt tájékoztatni kell az ugyanezen irányelv II. mellékletének B. pontjában felsorolt információt érintő bármilyen változásról. A harmadik életbiztosítási irányelv 31. cikkének (3) bekezdése szerint – amely az előzetes döntéshozatal iránti kérelemben említett egyetlen rendelkezés –a kötelezettségvállalás szerinti tagállam csak akkor követelheti meg, hogy a biztosítóintézetek az ezen irányelv II. mellékletben felsoroltakon kívüli tájékoztatást adjanak, ha az szükséges ahhoz, hogy a biztosított megértse a kötelezettségvállalásának lényegi elemeit.

21 Ebben a tekintetben a Bíróság kimondta, hogy a harmadik életbiztosítási irányelv 31. cikke (3) bekezdésének, II. mellékletének és (23) preambulumbekezdésének szövegéből az következik, hogy a tagállamok által az e cikkben esetlegesen megkövetelt további információnak világosnak, pontosnak és a szerződő fél számára ajánlott biztosítási szerződés lényegi elemeinek tényleges megértéséhez szükségesnek kell lennie (Axa Royale Belge, C‑386/00, EU:C:2002:136, 24. pont).

22 További információk közlésére vonatkozóan tehát csak annyiban lehet kötelezettséget előírni, amennyiben azok szükségesek a biztosított tájékoztatására vonatkozó célkitűzés megvalósításához, és a közlendő információk kellően pontosak és egyértelműek e célkitűzés eléréséhez, és így különösen ahhoz, hogy a biztosítók számára garantálják a megfelelő szintű jogbiztonságot (lásd ebben az értelemben: Parlament kontra Tanács ítélet, C‑48/14, EU:C:2015:91, 45. pont, valamint az ott hivatkozott ítélkezési gyakorlat). Amint azt a főtanácsnok az indítványa 60. pontjában megállapította, ha a kért információ elnagyolt és általános, az nem tekinthető a harmadik életbiztosítási irányelv 31. cikkének (3) bekezdése értelmében vett „szükséges információnak”.

23 Noha az uniós jogalkotónak az volt a szándéka, hogy ily módon meghatározza azon további tájékoztatás jellegét, amelyeket a tagállamok a fogyasztók érdekében kérhetnek a biztosítóktól, méghozzá annak érdekében, hogy lehetővé tegye az említett fogyasztók számára az egységes biztosítási piac keretében kínált biztosítási szerződések választékának teljes kihasználását, ezen irányelv 31. cikkének (3) bekezdése nem írja elő, és nem is korlátozza e jog tagállamok általi gyakorlásának módját.

24 Ebben a tekintetben emlékeztetni kell arra, hogy a tagállamok nem kötelesek előírni azt, hogy a biztosítók – a harmadik életbiztosítási irányelv 31. cikkének (1) bekezdése alapján az ezen irányelv II. mellékletének A. pontjában felsoroltakon kívül – további információkat közöljenek, hanem e cikk (3) bekezdése lehetőséget foglal magában, amellyel a tagállamok vagy élnek, vagy sem.

25 Ezenkívül a harmadik életbiztosítási irányelv 31. cikkének (4) bekezdéséből kitűnik, hogy a kötelezettségvállalás szerinti tagállam feladata, hogy meghatározza a nemzeti szabályozásban előírt további információk közlésére vonatozó kötelezettség végrehajtásának részletes szabályait.

26 Noha a harmadik életbiztosítási irányelv a biztosítottnak adandó tájékoztatást illetően minimális harmonizációról rendelkezik, az irányelv 31. cikkének (3) bekezdése korlátozza a jelen ítélet 24. pontjában említett lehetőséget annak előírásával, hogy ennek a tájékoztatásnak lehetővé kell tennie, hogy a biztosított ténylegesen megértse a kötelezettségvállalás lényegi elemeit. Másrészt ez a rendelkezés a kötelezettségvállalás szerinti tagállam által a biztosítóktól igényelhető további tájékoztatást az e cél eléréséhez szükséges mértékre korlátozza.

27 Ennélfogva az érintett tagállam feladata, hogy – a jogrendjének jellemzői és az általa szabályozni kívánt helyzet sajátosságai alapján – meghatározza a további tájékoztatás megadására vonatkozó kötelezettség jogalapját annak érdekében, hogy garantálja a biztosított részére ajánlott biztosítási szerződések lényegi elemeinek a biztosított általi tényleges megértését és ezzel egyidejűleg a megfelelő szintű jogbiztonságot.

28 A további tájékoztatás megadására vonatkozó e kötelezettség jogalapja, és különösen az a kérdés, hogy ez a kötelezettség a belső jog általános elveiből, így a kérdést előterjesztő bíróság által hivatkozott „szokásjogi és/vagy íratlan szabályokból” ered‑e, főszabály szerint nincs hatással e kötelezettségnek az irányelvnek való megfelelésére, amennyiben az említett kötelezettség eleget tesz a harmadik életbiztosítási irányelv 31. cikke (3) bekezdésében foglalt, a jelen ítélet 21. és 27. pontjában említett követelményeknek.

29 Ebből következik, hogy a jogalapnak – amely alapján az érintett tagállam élni szándékozik a harmadik életbiztosítási irányelv 31. cikkének (3) bekezdése szerinti lehetőséggel – olyan jellegűnek kell lennie, amely a jogbiztonság elvének megfelelően lehetővé teszi a biztosítók számára, hogy kellő előreláthatósággal meghatározzák az általuk megadandó további tájékoztatást, amelyre a biztosított számíthat.

30 Ebben a tekintetben a további tájékoztatás adására vonatkozó kötelezettség előreláthatóságát illetően felállítandó követelmények értékelése során a nemzeti bíróság figyelembe veheti azt a tényt, hogy a biztosító határozza meg az általa ajánlott biztosítási szerződések jellegét és jellemzőit, ezért tehát főszabály szerint képesnek kell lennie e szerződések azon jellemzőinek meghatározására, amelyek indokolttá tehetik, hogy a biztosított számára további tájékoztatást adjanak.

31 A jelen esetben rá kell mutatni, hogy a 1998. évi RIAV indokolása szerint e rendelet alkalmazására többek között a hatályos nemzeti polgári jog, így a polgári törvénykönyv 6. könyvének 2. cikkében foglalt „ésszerűség és méltányosság követelménye” az irányadó.

32 Mindazonáltal a kérdést előterjesztő bíróság nem adott a Bíróság számára részletes magyarázatot arra, hogy pontosan milyen jellege van a holland jogban a további tájékoztatás közlésére vonatkozó kötelezettségnek, továbbá arra sem, hogy a holland jog „szokásjogi és/vagy íratlan szabályainak” a nemzeti jogban pontosan milyen szerepük van, és abban milyen hatállyal rendelkeznek, mivel pusztán a biztosítót terhelő gondossági kötelezettség, valamint a szerződéskötés előtti jóhiszeműség, valamint az ésszerűség és a méltányosság követelményének említésére szorítkozott, amelyeknek a biztosítási szerződések megkötésénél érvényesülniük kell.

33 Mindenesetre a kérdést előterjesztő bíróság feladata annak értékelése, hogy az alapügyben szóban forgó „szokásjogi és/vagy íratlan szabályok” eleget tesznek‑e a harmadik életbiztosítási irányelv 31. cikkének (3) bekezdésében foglalt követelményeknek.

34 Következésképpen az első kérdésre azt a választ kell adni, hogy a harmadik életbiztosítási irányelv 31. cikkének (3) bekezdését úgy kell értelmezni, hogy azzal nem ellentétes, ha a belső jog általános elvei, így az alapügyben szóban forgó „szokásjogi és/vagy íratlan szabályok” alapján valamely biztosító köteles az ezen irányelv II. mellékletében felsorolt információkon kívül bizonyos további tájékoztatást adni a biztosítottnak, feltéve hogy a közlendő információk egyértelműek, pontosak és a kötelezettségvállalás lényegi elemeinek tényleges megértéséhez szükségesek, amit a kérdést előterjesztő bíróságnak kell megvizsgálnia.

A második kérdésről

35 A kérdést előterjesztő bíróság a második kérdésével arra keresi a választ, hogy az első kérdésre adandó válasz szempontjából jelentőséggel bír‑e, hogy a harmadik életbiztosítási irányelv 31. cikkének (3) bekezdése szerinti további tájékoztatás elmaradása a nemzeti jog alapján milyen következményekkel jár, illetve járhat.

36 Az első kérdésre adott válaszból kitűnik, hogy az e tájékoztatás elmaradásához fűződő belső jogi következményeknek főszabály szerint nincs jelentőségük abban a tekintetben, hogy a tájékoztatási kötelezettség megfelel‑e az irányelv 31. cikke (3) bekezdésének.

A költségekről

37 Mivel ez az eljárás az alapeljárásban részt vevő felek számára a kérdést előterjesztő bíróság előtt folyamatban lévő eljárás egy szakaszát képezi, ez a bíróság dönt a költségekről. Az észrevételeknek a Bíróság elé terjesztésével kapcsolatban felmerült költségek, az említett felek költségeinek kivételével, nem téríthetők meg.

A fenti indokok alapján a Bíróság (ötödik tanács) a következőképpen határozott:

1) A közvetlen életbiztosítási tevékenységre vonatkozó törvényi, rendeleti és közigazgatási rendelkezések összehangolásáról, valamint a 79/267/EGK, illetve a 90/619/EGK irányelv módosításáról szóló, 1992. november 10‑i 92/96/EGK tanácsi irányelv (harmadik életbiztosítási irányelv) 31. cikkének (3) bekezdését úgy kell értelmezni, hogy azzal nem ellentétes, ha a belső jog általános elvei, így az alapügyben szóban forgó „szokásjogi és/vagy íratlan szabályok” alapján valamely biztosító köteles az ezen irányelv II. mellékletében felsorolt információkon kívül bizonyos további tájékoztatást adni a biztosítottnak, feltéve hogy a közlendő információk egyértelműek, pontosak és a kötelezettségvállalás lényegi elemeinek tényleges megértéséhez szükségesek, amit a kérdést előterjesztő bíróságnak kell megvizsgálnia.

2) Az e tájékoztatás elmaradásához fűződő belső jogi következményeknek főszabály szerint nincs jelentőségük abban a tekintetben, hogy a tájékoztatási kötelezettség megfelel‑e a 92/96 irányelv 31. cikke (3) bekezdésének.

Aláírások