OPINIA RZECZNIKA GENERALNEGO

ELEANOR SHARPSTON

przedstawiona w dniu 6 czerwca 2013 r.(1)

Sprawa C‑189/11

Komisja Europejska

przeciwko

Królestwu Hiszpanii

Sprawa C‑193/11

Komisja Europejska

przeciwko

Rzeczypospolitej Polskiej

Sprawa C‑236/11

Komisja Europejska

przeciwko

Republice Włoskiej

Sprawa C‑269/11

Komisja Europejska

przeciwko

Republice Czeskiej

Sprawa C‑293/11

Komisja Europejska

przeciwko

Republice Greckiej

Sprawa C‑296/11

Komisja Europejska

przeciwko

Republice Francuskiej

Sprawa C‑309/11

Komisja Europejska

przeciwko

Republice Finlandii

Sprawa C‑450/11

Komisja Europejska

przeciwko

Republice Portugalskiej

VAT – Procedura szczególna dla biur podróży

1. W rozpatrywanej serii skarg o uchybienie zobowiązaniom państwa członkowskiego Komisja nie zgadza się z wykładnią dyrektywy 2006/112(2) przyjętą przez osiem państw członkowskich, zgodnie z którą szczególna procedura VAT dotycząca marż biur podróży (zwana dalej „procedurą marży”) określona w art. 306–310 owej dyrektywy (załącznik I do tej opinii) znajduje zastosowanie niezależnie od tego, czy klient jest czy nie jest rzeczywiście podróżnym. W oparciu o terminologię użytą w niektórych wersjach językowych wspomnianych przepisów stanowisko to jest określane jako „podejście klienta”. Komisja zapewnia, że zgodnie z obowiązującym prawem (oraz praktyką w pozostałych państwach członkowskich) procedura marży jest stosowana tylko w przypadku, gdy klient jest podróżnym. Taka wykładnia jest na podstawie terminologii użytej w innych wersjach językowych określana jako „podejście podróżnego”. Na tym polega sedno podstawowego problemu we wszystkich rozpatrywanych sprawach oraz jedyny problem w siedmiu z nich. W niniejszej opinii zajmę się tylko tym zagadnieniem.

2. Co się tyczy Królestwa Hiszpanii, Komisja sprzeciwia się dodatkowo trzem innym aspektom przepisów krajowych regulujących procedurę marży, dotyczącym odpowiednio kwestii wyłączenia z procedury marży sytuacji, w których biura podróży prowadzące sprzedaż detaliczną sprzedają podróże zorganizowane przez biura podróży prowadzące sprzedaż hurtową, oświadczenia w sprawie kwoty podatku VAT wliczonego w cenę oraz ustalenia podstawy opodatkowania w danym okresie opodatkowania. Te kwestie omówię w oddzielnej opinii, która zostanie również przedstawiona w dniu dzisiejszym.

Dyrektywa w sprawie zorganizowanych podróży

3. Definicje z art. 2 dyrektywy w sprawie zorganizowanych podróży(3) nie mają bezpośredniego znaczenia w niniejszej sprawie. Mogą one jednak okazać się przydatne w celu zrozumienia procedury marży. Dla celów dyrektywy w sprawie zorganizowanych podróży:

„1) »impreza turystyczna« oznacza wcześniej ustaloną kombinację nie mniej niż dwóch z następujących usług sprzedawanych lub oferowanych do sprzedaży w łącznej cenie, o okresie ich świadczenia dłuższym niż 24 godziny lub obejmującym nocleg:

a) transport;

b) zakwaterowanie;

c) inne usługi turystyczne niezwiązane z transportem lub zakwaterowaniem stanowiące znaczącą część imprezy turystycznej.

[...];

2) »organizator« oznacza podmiot, który [...] organizuje imprezy turystyczne i sprzedaje je lub oferuje na sprzedaż, zarówno w sposób bezpośredni, jak i za pośrednictwem punktu sprzedaży detalicznej;

3) »punkt sprzedaży detalicznej« oznacza podmiot, który sprzedaje lub oferuje sprzedaż usług zestawionych przez organizatora w formie imprezy;

4) »konsument« oznacza każdego, kto nabywa imprezę turystyczną lub wyraża zgodę na jej nabycie [...] lub osobę, w imieniu której główny kontrahent wyraża zgodę na nabycie imprezy [...] bądź osobę, na którą główny kontrahent lub którykolwiek z innych beneficjentów przenosi prawa do udziału w imprezie [...];

5) »umowa« oznacza umowę łączącą konsumenta z organizatorem i/lub punktem sprzedaży detalicznej”.

Procedura marży

4. Procedura marży ma swoją genezę w art. 26 szóstej dyrektywy VAT (załącznik II do niniejszej opinii)(4). Jej istota jest prosta. W przypadku gdy biuro podróży, działając we własnym imieniu w ramach realizacji podróży korzysta z towarów i usług innego podatnika, wszystkie transakcje należy traktować jako jedno świadczenie podlegające opodatkowaniu VAT w państwie członkowskim biura podróży. Za podstawę opodatkowania uznaje się marżę biura podróży – będącą różnicą pomiędzy poniesionymi przez biuro podróży kosztami dostaw i usług wraz z podatkiem VAT, które są zawarte w sprzedawanej przez biuro zorganizowanej podróży, a ceną z wyłączeniem VAT, którą biuro podróży pobiera za taką podróż.

5. Procedura marży nie była ujęta w początkowych ani zmienianych wnioskach prawodawczych przedstawianych przez Komisję, nie ma zatem zapisanej genezy tego prawodawstwa, z której można byłoby bezpośrednio czerpać wskazówki co do celu owej procedury. W niniejszym postępowaniu uznaje się jednak za ustalone, że jej cel jest dwojaki: ułatwienie procedury dla biur podróży, które w innym razie musiałyby odliczać lub odzyskiwać naliczony podatek VAT w innych państwach członkowskich, oraz zapewnienie, że każda usługa będzie podlegać opodatkowaniu tam, gdzie jest świadczona.

6. W braku procedury marży biura podróży lub organizatorzy wycieczek zestawiający zorganizowane wakacje lub podróże w Unii Europejskiej byliby objęci należnym podatkiem VAT od całej ceny organizowanych podróży w ich państwie członkowskim. Musieliby oni odzyskiwać VAT nałożony na nich często w innych państwach członkowskich za dostawy takie jak transport, zakwaterowanie, posiłki, wycieczki z przewodnikiem, rejsy lub zorganizowane atrakcje, które są świadczone w tych państwach członkowskich. Spowodowałoby to nie tylko znaczne komplikacje administracyjne, ale ponadto wskutek takiego podejścia, wspomniane usługi podlegałyby VAT nie w państwie, w którym były faktycznie świadczone i konsumowane, lecz w państwie członkowskim, w którym zorganizowana podróż została nabyta. Duża część dochodów z VAT zostałaby wówczas przekierowana z państw członkowskich będących celami podróży do państw członkowskich wysyłających turystów.

7. Poza tymi skutkami procedura marży jest zasadniczo neutralna w odniesieniu do systemu podatku VAT. Łańcuch dostaw traktowany jako całość nie jest obciążony ani w mniejszym, ani w większym stopniu niż w innym przypadku i co do zasady żadna kwota rezydualna nie zostaje bezzwrotnie osadzona na etapie pośrednim, co mogłoby obciążyć zaangażowane podmioty gospodarcze. Przykład zestawienia porównawczego może być w tym względzie przydatny.

8. Jeżeli koszty usługi (na przykład transportu, hotelu lub restauracji) nabyte przez biuro podróży i zawarte w podróży zorganizowanej wynoszą 100 z wyłączeniem VAT i jeżeli marża netto biura podróży od tych usług wynosi 20, zaś VAT podlegający zastosowaniu to 20% (we wszystkich odnośnych państwach członkowskich, o ile jest ich więcej niż jedno), wówczas:

– zgodnie z normalną procedurą biuro podróży kupuje za 100, plus VAT 20%, a więc za cenę 120 wraz z VAT; po dodaniu marży 20 do ceny bez VAT sprzedaje za 120, plus VAT w wysokości 24, co daje cenę z VAT 144; po odliczeniu naliczonego podatku VAT w wysokości 20 takie biuro podróży rozlicza się z organem podatkowym z różnicy pomiędzy podatkiem VAT należnym a naliczonym wynoszącej 4;

– zgodnie z procedurą marży biuro podróży kupuje za 100, plus VAT w wysokości 20, co daje cenę z VAT 120; po dodaniu marży w wysokości 20 do ceny z VAT sprzedaje za 140, plus VAT w wysokości 4, co daje cenę z VAT 144; biuro podróży nie odlicza naliczonego podatku VAT, jednak rozlicza się z organem podatkowym z tytułu VAT należnego wynoszącego 4 ze swojej marży w wysokości 20.

W obydwu przypadkach cena obejmująca VAT wynosi 144 i organy podatkowe pobierają VAT w wysokości 24, natomiast cały ciężar ponosi kupujący zorganizowaną podróż.

9. W przypadku gdy rozpatrywane usługi świadczone są w co najmniej jednym państwie członkowskim niebędącym państwem, w których sprzedano zorganizowaną podróż, zgodnie z normalną procedurą biuro podróży nie może w zwykły sposób odliczyć podatku VAT naliczonego w wysokości 20 od podatku VAT należnego w wysokości 24. Jeżeli takie biuro podróży nie jest zarejestrowane w ramach podatku VAT w tym państwie członkowskim, będzie musiało przejść dość skomplikowany proces dochodzenia zwrotu w tych państwie(5), na który być może będzie długo czekać, w przeciwieństwie do systemu natychmiastowego odliczania, w sytuacji gdy transakcje są ograniczone do jednego państwa członkowskiego. Co więcej, wskazane państwo członkowskie nie pobiera podatku VAT od usług świadczonych na jego terytorium. Przy stosowaniu procedury marży żadna z tych trudności nie powstaje.

10. Opisane powyżej zasady są między stronami bezsporne. Różnica w wykładni dotyczy tylko tego, czy aby stosować procedurę marży, osoba, która kupuje zorganizowaną podróż, musi być podróżnym (czyli osobą faktycznie korzystającą z usług lub innych dostaw(6)), czy może to być także inne biuro podróży. Pytanie to powstaje głównie z tego względu, że jak się okazuje, stało się bardzo powszechne, że biura podróży i organizatorzy wycieczek („organizatorzy” według terminologii z dyrektywy w sprawie zorganizowanych podróży) zestawiają zorganizowane wakacje i podróże, które sprzedają innemu biuru podróży lub organizatorowi wycieczek („punktowi sprzedaży detalicznej” według terminologii z dyrektywy w sprawie zorganizowanych podróży) przed ostateczną sprzedażą takiej podróży. Należy wskazać, że byłoby mniej miejsca na różnice zdań, gdyby język prawodawstwa unijnego był bardziej spójny.

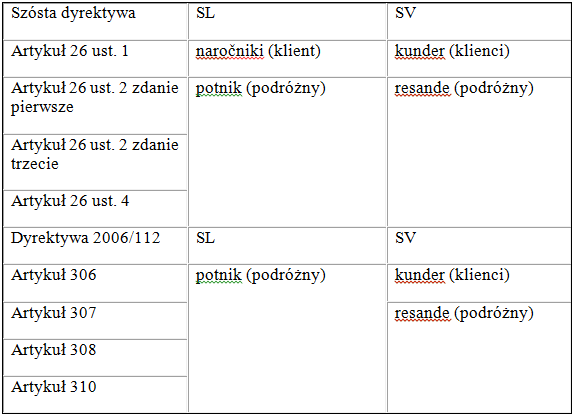

11. W sześciu językach, w których szósta dyrektywa została pierwotnie napisana (duński, niderlandzki, angielski, francuski, niemiecki i włoski), słowo „voyageur” (podróżny) lub jego odpowiednik było użyte w całym art. 26 poza wersją angielską, która raz użyła słowa „customer” (klient) w celu określenia zakresu art. 26 ust. 1: „where the travel agents deal with customers in their own name and use the supplies and services of other taxable persons in the provision of travel facilities”(7) (w przypadkach, gdy biura te występują względem klientów w ich własnym imieniu oraz w celu zapewnienia usług turystycznych korzystają z dostaw i usług innych podatników).

12. Wraz z kolejnymi rozszerzeniami anomalia ta rozprzestrzeniła się na inne wersje językowe i objęła kilka przypadków, gdzie w wersji angielskiej używane jest słowo „traveller” (podróżny).

13. Wersje estońska, łotewska, litewska, maltańska, polska, portugalska, słowacka, słoweńska i szwedzka szóstej dyrektywy podążyły za wzorem angielskim, używając słowa „klient” tylko raz, podczas gdy wersje fińska, grecka, węgierska i hiszpańska wzorowały się na innych wersjach pierwotnych i użyły słowa „podróżny” w całym przepisie. W wersji czeskiej słowo „klient” używane jest w całym tekście, nawet gdy wersja angielska używa słowa „podróżny”.

14. W dyrektywie 2006/112 ów układ uległ jednak zmianie. Pięć oryginalnych języków (1977) oprócz angielskiego (duński, niderlandzki, francuski, niemiecki i włoski) oraz czeski, estoński, grecki, węgierski, łotewski, litewski, słoweński i hiszpański użyły słowa „podróżny” w całym tekście. Angielski wzór został zastosowany w wersjach bułgarskiej, maltańskiej, polskiej i szwedzkiej. Słowo „klient” użyte zostało w całym tekście wersji portugalskiej, rumuńskiej i słowackiej. Wersja fińska używa słowa „klient” w trzech przypadkach a określenia „podróżny” – w dwóch(8).

15. W 2002 r. Komisja zaproponowała zmiany w art. 26 szóstej dyrektywy(9), w tym zastąpienie słowa „podróżny” słowem „klient” w całym tekście(10).

16. W uzasadnieniu(11) Komisja przedstawiła następujące powody dla takiej propozycji zmiany:

„[...] jednym z głównych problemów podniesionych przez państwa członkowskie oraz biura podróży jest to, że procedura marży jest stosowana wyłącznie wtedy, gdy usługa turystyczna została sprzedana podróżnemu. Zasada ta była dostosowana do realiów rynkowych z 1977 r., kiedy zorganizowane wycieczki były sprzedawane głównie przez biura podróży bezpośrednio podróżnym. W obecnych czasach sytuacja uległa istotnej zmianie. Więcej podmiotów działa w branży i świadczenie usług turystycznych jest bardziej podzielone niż w 1977 r. A zatem coraz więcej usług świadczy się albo innym biurom turystycznym, albo innym podatnikom, którzy wykorzystują usługi turystyczne jako zachętę dla swoich pracowników lub w ramach prowadzonej działalności, np. seminaria.

Obecna sytuacja, gdzie szczególna procedura nie znajduje zastosowania, w przypadku gdy usługa turystyczna została sprzedana podmiotowi innemu niż podróżny, wcale nie gwarantuje, że przychód z VAT uzyska państwo członkowskie, w którym nastąpiła faktyczna konsumpcja. Gdy biuro podróży sprzedaje zorganizowaną podróż innemu biuru podróży, powinny być stosowane normalne zasady dotyczące opodatkowania. Oznacza to, że takie biuro podróży powinno mieć możliwość odliczyć naliczony podatek VAT, który został zapłacony dostawcom, oraz pobrać VAT w państwach członkowskich, w których ma on siedzibę, od całej wartości dostaw realizowanych w ramach zorganizowanej podróży dla innego biura podróży. W takim przypadku dochód z VAT od początkowych dostaw (np. zakwaterowanie w hotelu) nie jest pobierany przez państwa członkowskie, w których poszczególne usługi są konsumowane, trafia natomiast do państwa członkowskiego, w którym biuro podróży ma swoją siedzibę.

Aby tego uniknąć, niektóre państwa członkowskie posiadające duży przemysł turystyczny stosują inną wykładnię tego artykułu i rozszerzają zakres procedury szczególnej na usługi turystyczne świadczone przez biura podróży innym klientom niż podróżni. Wskutek tego pierwotny cel tej procedury, uproszczenie i opodatkowanie w państwie członkowskim, gdzie następuje konsumpcja, jest realizowany lepiej.

Niemniej jednak prowadzi to do różnego stosowania procedury szczególnej w ramach Wspólnoty, a jest to sytuacja niezgodna z właściwym funkcjonowaniem rynku wewnętrznego, w której występują zakłócenia konkurencji pomiędzy sprzedawcami mającymi siedzibę w innym państwie członkowskim. Jest to sytuacja nie do przyjęcia, dlatego też Komisja proponuje, aby zdanie pierwsze art. 26 ust. 2 zostało zmienione poprzez usunięcie słów »podróżnemu«.

Konsekwencją takiego podejścia będzie znaczne rozszerzenie zakresu procedury szczególnej. W wersji poprawionej procedura szczególna musi być stosowana do wszystkich dostaw realizowanych przez biura podróży na warunkach opisanych w art. 26 ust. 1, niezależnie od rodzaju klienta (osoba fizyczna, osoba prawna, firma, inne biuro podróży, etc.)”.

17. Propozycja nie została jeszcze przyjęta. Pozostaje ona w Radzie, gdzie, jak się zdaje, nie doszło do porozumienia.

Postępowanie

18. Z grubsza w takich okolicznościach w 2006 r. Komisja zbadała stosowanie procedury marży w Unii Europejskiej i stwierdziła, że 13 państw członkowskich stosuje ją niewłaściwie (konkretnie, państwa te przyjęły podejście klienta zamiast podróżnego). Niektóre z tych państw(12) zmieniły wówczas swoje ustawodawstwo, inne jednak tego nie uczyniły. Wprawdzie Komisja wciąż liczy na to, iż proponowana przez nią zmiana zostanie wdrożona, uznała jednak, że na rynku wewnętrznym jednolitość jest najważniejsza i nieuczciwa przewaga nad konkurencją, z której czerpią korzyści niektórzy organizatorzy wycieczek, powinna zostać wyeliminowana(13).

19. W związku z tym, zgodnie z procedurą ustanowioną w art. 226 WE (obecnie art. 258 TFUE), w dniu 23 marca 2007 r. Komisja wysłała wezwania do usunięcia uchybienia do ośmiu państw członkowskich, których dotyczy niniejsza sprawa. Na podstawie ich odpowiedzi w dniu 29 lutego 2008 r. Komisja wysłała uzasadnione opinie siedmiu państwom członkowskim, a w dniu 9 października 2009 r. – ósmemu, Królestwu Hiszpanii. W związku z tym, że państwa członkowskie nie zastosowały się do uzasadnionej opinii, Komisja wniosła te skargi pomiędzy 20 kwietnia i 1 września 2011 r. Komisja wnosi o stwierdzenie, że zezwalając biurom podróży na stosowanie procedury marży w ramach świadczenia usług turystycznych podmiotom niebędącym podróżnymi, państwa członkowskie uchybiły zobowiązaniom ciążącym na nich na mocy art. 306–310 dyrektywy 2006/112.

20. We wszystkich sprawach odbyła się pełna procedura pisemna z wyjątkiem sprawy C‑293/11 Komisja przeciwko Grecji, w której Komisja zrezygnowała z prawa złożenia repliki. Kilka państw członkowskich złożyło uwagi interwenienta dla celów wzajemnego wsparcia swych spraw. W dniu 6 marca 2013 r. odbyła się połączona rozprawa, podczas której Komisja i wszystkie państwa członkowskie, których sprawa ta dotyczy, przedstawiły swoje argumenty ustnie.

21. W każdej z tych spraw nie ulega wątpliwości, że odpowiednie ustawodawstwa krajowe stosują podejście klienta. Z tego względu uważam, że nie jest konieczne przytoczenie tych ustawodawstw w opinii. Problem (jedyny w siedmiu sprawach i pierwszy w sprawie Komisja przeciwko Hiszpanii) polega na tym, czy jest to właściwe podejście i czy, jak twierdzi Komisja, prawidłowa wykładnia art. 306–310 dyrektywy 2006/112 wymaga, aby państwa członkowskie stosowały podejście podróżnego.

Streszczenie głównych argumentów

22. Komisja i pozwane państwa członkowskie zgadzają się co do tego, że: i) celem procedury marży jest uproszczenie procedur i zapewnienie sprawiedliwego poboru należności z tytułu podatku VAT, nie odchodząc przy tym od systemu VAT; ii) stało się powszechne, że zorganizowane podróże i wycieczki są zestawiane przez jedno biuro podróży lub organizatora wycieczek, a sprzedawane przez drugi taki podmiot przed ostateczną sprzedażą podróżnemu lub wczasowiczowi, co nie miało miejsca w 1977 r., kiedy szósta dyrektywa została przyjęta; iii) jednolita wykładnia jest konieczna w celu zapewnienia zharmonizowanego stosowania norm regulujących podatek VAT w państwach członkowskich, które nie dokonują rozróżnienia pomiędzy biurami podróży; iv) podejście klienta zawiera wykładnię, która jest najodpowiedniejsza dla realizacji celów procedury marży; i v) to podejście jest faktycznie stosowane w pozwanych państwach członkowskich. Jako że te kwestie są bezsporne, w niniejszej opinii nie ma potrzeby przedstawiania szczegółowej argumentacji; ponadto również się z nimi zgadzam i nie poświęcę im więcej uwagi w mojej ocenie poniżej. Wystarczy stwierdzić, że najważniejsze elementy dotyczące punktów i) i iv) zawarłam w opisie procedury marży(14), punkty ii) i v) to uzgodnione fakty, zaś punkt iii) jest bezsporny.

23. Podczas gdy potrzeba jednolitej, zharmonizowanej wykładni w całej Unii jest bezsporna, Komisja twierdzi, że szerszej wykładni podejścia klienta nie można będzie uzyskać bez zmiany ustawodawstwa (pogląd de lege ferenda), państwa członkowskie uważają natomiast, że przepisy w obecnej postaci mogą i powinny otrzymać szerszą wykładnię (pogląd de lege lata).

24. Argument Komisji ma podłoże lingwistyczne. Tylko w jednym z pięciu przypadków tylko jedna z sześciu oryginalnych wersji językowych art. 26 szóstej dyrektywy użyła określenia „klient”; we wszystkich innych przypadkach i we wszystkich innych wersjach językowych, a zwłaszcza w tej, w której tekst ostateczny był dyskutowany i zatwierdzony, słowo „podróżny” było użyte w całym dokumencie. Wyraźną intencją prawodawcy było zatem, aby procedura marży była ograniczona do przypadków, w których biuro podróży dokonuje sprzedaży bezpośrednio na rzecz podróżnego(15).

25. Ponadto zdaniem Komisji w przeciwnym razie dwa wyrażenia z tego przepisu nie miałyby sensu. Jeżeli przepis miał dotyczyć „klientów”, słowa „w ich własnym imieniu” z art. 26 ust. 1 szóstej dyrektywy (art. 306 ust. 1 dyrektywy 2006/112) byłyby zbędne, ponieważ biura podróży zawsze działają we własnym imieniu wobec swoich klientów (tych, którzy kupują od nich bezpośrednio), ale nie zawsze wobec podróżnych (nie są to zawsze te same osoby). Z kolei w art. 26 ust. 2 szóstej dyrektywy (art. 307 i 308 dyrektywy 2006/112) wyrażenia „świadczone [...] podróżnemu” oraz „do zapłaty przez turystę” byłyby nielogiczne, gdyby nabywcą usługi było inne biuro podróży. W przypadku gdy podróż zestawiana przez jedno biuro podróży sprzedawana jest innemu biuru podróży przed sprzedażą podróżnemu, powstaje pytanie, jak obliczyć marżę pierwszego biura podróży (podstawa opodatkowania podatkiem VAT), skoro zorganizowaną podróż należy „traktować jako pojedynczą usługę świadczoną przez [to] biuro podróży podróżnemu”, zaś drugie biuro podróży stosuje swoją marżę?

26. Komisja zwraca także uwagę, że zgodnie z utrwalonym orzecznictwem przepisy stanowiące wyjątek od zasady należy interpretować ściśle(16). Procedura marży stanowi wyjątek od zasady opodatkowania na każdym etapie łańcucha transakcji i odliczania podatku naliczonego na każdym etapie aż do sprzedaży detalicznej(17).

27. Wprawdzie Komisja zgadza się co do tego, że podejście klienta byłoby odpowiedniejsze dla realizacji celów procedury marży, jednak podkreśla ona, że państwa członkowskie są zobowiązane stosować prawodawstwo Unii dotyczące VAT nawet wtedy, gdy nie uważają, że jest ono idealne(18).

28. Jednak Komisja uściśla, że jej zdaniem (które zdaje się wynikać z celu procedury, nie zaś ze sformułowania użytego w aktach prawnych) procedura marży powinna znajdować zastosowanie, w przypadku gdy firma, która (będąc osobą prawną) nie może sama być „podróżnym”, nabywa zorganizowaną podróż dla swych pracowników. Istotne jest jedynie, by podróż nie była odsprzedana faktycznemu podróżnemu.

29. W przeciwieństwie do Komisji pozwane państwa członkowskie(19) zwracają uwagę na potrzebę zagwarantowania, aby zostały osiągnięte cele realizowane przez procedurę marży.

30. Co się tyczy głównego argumentu językowego, państwa członkowskie podkreślają, że sformułowanie użyte w jednej wersji językowej przepisu prawa Unii nie może służyć za jedyną podstawę wykładni tego przepisu ani mieć pierwszeństwa przed innymi wersjami. W przypadku rozbieżności między wersjami językowymi dany przepis należy interpretować w zależności od kontekstu i celu uregulowania, którego jest częścią(20). Trybunał przyjął takie rozumowanie celowościowe, gdy stwierdził, że procedura marży powinna być stosowana do hotelarzy, którzy oferują swoim klientom zorganizowaną podróż, w której zawiera się zakwaterowanie, transport powrotny oraz wycieczki autokarowe, przy czym usługi transportowe świadczone są przez inne podmioty – a przecież nie jest on, formalnie rzecz ujmując, biurem podróży ani organizatorem wycieczek turystycznych(21). Powinno to mieć również zastosowanie w niniejszych sprawach, w celu zapewnienia, że cele regulacji są odpowiednio realizowane.

31. Nielogiczność, którą Komisja dostrzega w fakcie używania niektórych wyrażeń, jest zdaniem państw członkowskich nieprzekonująca. Angielska wersja przepisów (na której opierają się inne wersje ze słowem „klient”) nie dotyczy biur podróży, które występują względem swoich klientów we własnym imieniu, lecz tych, które występują względem klientów (nie zawsze bezpośrednich) we własnym imieniu. Nie ma zatem w tym wyrażeniu oczywistej nadmiarowości, które w takiej formie zostało utrzymane przez Komisję w proponowanej przez nią zmianie. Jednakże, skoro zostało uściślone, że procedura marży nie znajduje zastosowania do biur podróży, gdy działają jedynie jako pośrednicy, słowa „w ich własnym imieniu” mogą wydawać się zbędne przy jakiejkolwiek wykładni. Ponadto, jak Trybunał stwierdził, słów „do zapłaty przez turystę” nie można interpretować dosłownie, mogą one bowiem dotyczyć zapłaty przez inne podmioty(22).

32. Pozwane państwa członkowskie zauważają także, że zgodnie z utrwalonym orzecznictwem Trybunału wymóg ścisłej interpretacji wyjątków od zasad stosowanych do podatku VAT nie oznacza, że pojęcia mają być sformułowane w taki sposób, który pozbawiałby ich skuteczności, oraz że interpretacja tych pojęć powinna być zgodna z celami, jakim służą owe zwolnienia, oraz zasadą neutralności podatkowej(23).

33. Państwa członkowskie uważają, że odniesienie Komisji do wyroku w sprawie Komisja przeciwko Hiszpanii(24) jest bez znaczenia. Sprawa ta dotyczy przepisu szóstej dyrektywy, którego wykładnia językowa była klarowna. Niniejsza sprawa ukazała, że sposób formułowania przepisów może prowadzić do różnych interpretacji, co w tej sprawie miało rzeczywiście miejsce.

Ocena

34. W niniejszym postępowaniu Trybunał znajduje się w kłopotliwej sytuacji. Nie ma bowiem spójnego wzorca w tym, jak istniejące wersje językowe art. 306–310 dyrektywy 2006/112 używają słów „klient” i „podróżny” (przy czym żadne z nich nie zostało zdefiniowane). Propozycja Komisji zmierzająca do poprawy tej sytuacji (sama nie będąc wzorem językowej spójności) przedstawiona Radzie ponad dekadę temu, nie została z Radą uzgodniona. Zdawać się może, że o ile sprawa nie utkwiła w martwym punkcie, to wspólna intencja w celu ustalenia jednolitego podejścia na pewno nie jest wystarczająca. Istnieją dwie wzajemnie niespójne wykładnie, i na rzecz każdej z nich można przedstawić argumenty. Osiem państw członkowskich interpretuje przepisy w jeden sposób (wcześniej przynajmniej trzynaście), podczas gdy pozostałe państwa interpretują te przepisy inaczej – żadne z nich nie przedstawiło swoich uwag w charakterze interwenienta; przy czym żadne podejście nie zawsze wiąże się z faktem, czy w odpowiednich przepisach dyrektywy 2006/112 użyte zostało słowo „podróżny” czy „klient”.

35. Trudno pozbyć się wrażenia, że do Trybunału zwrócono się, aby rozstrzygnął kwestię dotyczącą polityki (i formułowania przepisów) dotyczących podatku VAT, które, jak się okazało, znalazły się poza możliwościami lub wolą państw członkowskich i prawodawcy.

36. Jakkolwiek by nie było, Trybunał musi przedstawić wykładnię prawną obecnego tekstu, która rozstrzygnie, czy skargi Komisji (w odniesieniu do zagadnień, których dotyczy ta opinia), są zasadne.

37. W takim kontekście liczba państw członkowskich, które przyjęły jedno lub drugie rozwiązanie, nie może moim zdaniem stanowić dla oceny Trybunału czynnika o jakimkolwiek znaczeniu prawnym (nawet jeżeli mógłby on mieć pewne znaczenie polityczne dla prawodawcy). Bez względu na wynik tej oceny od dużej liczby państw członkowskich będzie wymagana zmiana ustawodawstwa. Podobnie słabo przekonujący jest według mnie argument dotyczący praktycznych trudności, które mogą wynikać dla biur podróży w przypadku każdej z wykładni, jaka miałaby być stosowana jednolicie – inne oczywiście niż te, których procedura marży ma na celu unikać. Żadne podejście najprawdopodobniej nie będzie idealne w praktyce, ale jeżeli co najmniej osiem (wcześniej przynajmniej trzynaście) państw członkowskich mogło implementować przepisy w dany sposób przez odpowiednio długi czas, to trudności z tego wynikające (traktowane oddzielnie, nie zaś jako część wewnętrznie sprzecznej całości) nie mogą być decydujące.

38. Jeżeli przepisy regulujące procedurę marży byłyby niedwuznaczne, ich jasna treść powinna co do zasady mieć pierwszeństwo, nawet gdyby miałoby to do pewnego stopnia osłabić realizację celów przewidzianych dla procedury marży. Jednak moim zdaniem przepisy te mogą być różnie intepretowane i Trybunał powinien dokonać ich wykładni w oparciu o cel i kontekst tej procedury oraz o swoje wcześniejsze wyroki w tej dziedzinie(25).

39. Poszukiwanie odpowiedzi w dokładnej analizie przypadkowego sposobu, w jaki słowa „podróżny” i „klient” lub ich odpowiedniki zostały użyte w aktualnych wersjach językowych art. 306–310 dyrektywy 2006/112, wydaje się być bezużyteczne. Komisja podkreśliła, że słowo „klient” zostało użyte tylko raz w jednej z sześciu oryginalnych wersji językowych art. 26 szóstej dyrektywy, i wyjaśniła, jak ta anomalia powstała i rozprzestrzeniła się dalej w innych wersjach językowych. Komisja jest przekonana, i nie zamierzam podawać tego w wątpliwość, że intencją Rady było użycie słowa „podróżny” w całym tekście.

40. Nie uważam jednak, aby z intencji konsekwentnego używania słowa „podróżny” należało od razu wnioskować, że towarzyszy temu wola ograniczenia stosowania procedury marży do sytuacji, w których biuro podróży dokonuje sprzedaży bezpośrednio na rzecz osoby fizycznej, która konsumuje i korzysta ze świadczonych usług.

41. Rzeczywiście, podchodząc powierzchownie, trudno uznać, że słowo „podróżny” może obejmować również „inne biuro podróży”. Jednak lektura uwzględniająca cel i kontekst przepisów prowadzi do szerszej interpretacji.

42. Z jednej strony słowo „podróżny” nie może otrzymać ściśle literalnej wykładni w kontekście procedury marży. Robert Louis Stevenson uważał, że podróżowanie może być lepsze niż przybycie do kresu podróży(26), ale jego optymizm byłby być może mniejszy, gdyby odczuwał niedogodności spowodowane opóźnieniami lotów, miał niewygodne siedzenie w ciasnym samolocie lub niesmaczne jedzenie na małych plastikowych tacach. Wielu, jak nie większość, współczesnych wczasowiczów zmieniło nastawienie: większe znaczenie ma dla nich dotarcie do celu niż sama podróż(27); wczasowicz może zarezerwować sobie nocleg w kurorcie turystycznym lub w innym miejscu za pośrednictwem biura podróży i zorganizować sobie we własnym zakresie podróż. Tego rodzaju sytuacja „zmotoryzowanych wakacji” miała miejsce w sprawie Van Ginkel(28), w której Trybunał orzekł, że wchodzi ona w zakres procedury marży. Ponadto jest oczywiste, że dana osoba może wykupić zorganizowaną podróż, z której skorzysta druga osoba, przy czym byłoby zaskakujące, gdyby traktowanie dla potrzeb VAT tego zakupu zależało od tego, czy nabywcą był faktyczny podróżny, czy krewny lub towarzysz podróży itp.. Poza tym nie ma powodu, dla którego wakacje zarezerwowane za pośrednictwem biura podróży powinny wymagać w ogóle podróży: może być wygodniej (albo taniej w przypadku ofert promocyjnych) zarezerwować w całości zorganizowany pobyt w hotelu spa w swojej rodzimej miejscowości za pośrednictwem biura podróży zamiast bezpośrednio(29). A zatem dla celów procedury marży „podróżny” nie jest koniecznie osobą, która podróżuje i faktyczna „realizacja podróży” oraz sama „podróż” nie muszą wchodzić w skład zorganizowanej podróży, w odniesieniu do której biuro podróży jest zobowiązane stosować procedurę marży.

43. Z drugiej strony, bez potrzeby wywodzenia jakichkolwiek wniosków ze sposobów, w jaki słowo „klient” lub jego odpowiednik zostały użyte w różnych wersjach językowych, sam fakt, że pozwolono, aby pojęcie to wślizgnęło się do prawodawstwa, a potem zostało powielone, wydaje się przeczyć poglądowi, że prawodawca kiedykolwiek przypisywał decydujące znaczenie użyciu słowa „podróżny”. Warto ponadto zauważyć, że szersze użycie słowa „klient” w przepisach prawa szło w parze ze zwiększającą się częstotliwością sprzedaży wycieczek lub podróży organizowanych pomiędzy biurami podróży.

44. W związku z tym wydaje mi się, że intencja ustawodawcy polegająca na użyciu jednego pojęcia w celu opisania osoby kupującej podróż, zakwaterowanie lub podobne usługi w biurze podróży – przy czym nasuwało się w tym kontekście określenie „podróżny” – nie wymaga, aby znaczenie tego pojęcia było ograniczone do szczególnie wąskiej kategorii tych osób.

45. W każdym razie nawet Komisja nie dąży do dosłownej wykładni terminu „podróżny”: w jego zakres wchodzi na przykład firma, która kupuje usługi na użytek swoich pracowników, i jedynym warunkiem zdaniem Komisji jest, aby zorganizowana podróż nie była odsprzedawana podmiotowi będącemu ostatecznym konsumentem.

46. A zatem nie mogę uznać, że tekst przepisów regulujących procedurę marży jest jednoznaczny, nawet przy założeniu, że pierwotną intencją było użycie w całym tekście określenie „podróżny”, które samo w sobie nie jest pozbawione dwuznaczności.

47. A zatem moim zdaniem pojęcie to można interpretować w ten sposób, że obejmuje ono także innych klientów, oprócz osób fizycznych faktycznie korzystających z usług turystycznych lub wycieczek nabytych od biura podróży (lub, jak sugeruje Komisja oprócz podmiotów, które kupują na rzecz tych osób), oraz inne biura podróży, które dokonują dalszej sprzedaży tych usług. Mając na względzie niejasność pomiędzy wersjami językowymi, tego rodzaju wykładni wspomnianego pojęcia należy dokonywać wówczas, gdy wymaga tego cel i kontekst procedury marży. W świetle tego wymogu Trybunał miał już okazję dokonać wykładni pojęcia „biura podróży” w ten sposób, że obejmuje ono hotelarza oferującego pakiet zakwaterowania zawierający transport i wycieczki oraz przedsiębiorcę organizującego wyjazdy językowe i naukowe za granicę(30). Kolejne podobieństwo można dostrzec z dokonaną przez Trybunał wykładnią wyrażenia „osoba uprawiająca sport”, które jak stwierdził, pomimo że w zwyczajowym użyciu odnosi się tylko do osób fizycznych, to może zawierać osoby prawne oraz stowarzyszenia niemające osobowości prawnej dla celów art. 13 część A ust. 1 lit. m) szóstej dyrektywy [obecnie art. 132 ust. 1 lit. m) dyrektywy 2006/112](31).

48. Co najważniejsze, wykluczenie z zakresu stosowania procedury marży sprzedaży zorganizowanych podróży lub wakacji przez biuro podróży lub organizatora wycieczek, którzy je odsprzedają, sprzeciwiałoby się dwóm celom, które jak zostało bezspornie ustalone w niniejszym postępowaniu, procedura ta ma realizować.

49. Trybunał uznał cel polegający na wprowadzeniu reguł wspólnego prawa dotyczącego miejsca opodatkowania, podstawy opodatkowania i odliczeń podatku naliczonego, by uwzględnić mnogość usług świadczonych w ramach zorganizowanych podróży lub wakacji oraz ich lokalizację, powodujące praktyczne trudności dla tych biur podróży lub organizatorów wycieczek prowadzące do zaistnienia przeszkód w prowadzeniu przez nich działalności(32). W sytuacji gdy biuro podróży A zestawia zorganizowaną podróż zawierającą, powiedzmy, wycieczkę autokarową do kilku państw członkowskich z zakwaterowaniem, wyżywieniem w restauracjach oraz zwiedzaniem atrakcji turystycznych w każdym z tych państw i sprzedaje taką podróż biuru podróży B, ono z kolei sprzedaje ją osobom fizycznym, które wezmą udział w tej podróży – wszystkie trudności praktyczne dotykają A, nie B. Nawet jeżeli miejscem dokonania sprzedaży przez A na rzecz B nie jest państwo członkowskie, w którym B ma swoją siedzibę, trudności napotkane przez B co do zasady nie wykraczają poza trudności związane ze zwykłym świadczeniem usług transgranicznych, tj. z wymogiem otrzymania zwrotu lub odliczenia podatku naliczonego zapłaconego od transakcji w innym państwie członkowskim. Sytuacja samego biura B niekoniecznie uzasadnia zastosowanie procedury marży. Natomiast A ma do czynienia z podatkiem naliczonym od różnych usług o innej wysokości w poszczególnych państwach członkowskich – jest to dokładnie sytuacja, którą procedura marży ma ułatwić. Jednak mimo to zgodnie z podejściem podróżnego popieranym przez Komisję w niniejszym postępowaniu tylko B korzystałoby z tej procedury, podczas gdy A nie mogłoby z niej skorzystać.

50. Porównywalne rozważania znajdują zastosowanie do drugiego celu dotyczącego zagwarantowania prawidłowej alokacji dochodów z podatku VAT państwu członkowskiemu, w którym dana usługa była faktycznie świadczona i zrealizowana. Jeżeli w przykładzie powyżej procedura marży nie zostałaby zastosowana do sprzedaży A dla B, A odzyskałoby kwotę podatku VAT pobieranego od świadczonych usług, z których turyści korzystają w odwiedzanych państwach członkowskich; jest to proces, który najprawdopodobniej skutkowałby płatnością netto dla A większości lub całości kwot podatku(33) i stratą dochodu z podatku VAT dla odwiedzanych państw członkowskich. Pomimo że VAT został zharmonizowany na szczeblu UE, jest to jednak podatek krajowy w każdym państwie członkowskim pobierany w różnej wysokości i na odrębnych, szczegółowo opracowanych zasadach. W art. 1 ust. 2 dyrektywy 2006/112 został on zaklasyfikowany jako „ogólny podatek konsumpcyjny”. Wprawdzie tytuł V (art. 31–61) dyrektywy 2006/112 ustanawia zasady szczególne w odniesieniu do miejsca świadczenia usługi z elementem transgranicznym, to jednak nieodłączne jest dla samej idei podatku konsumpcyjnego, że konkretyzuje się on w miejscu i czasie faktycznej konsumpcji (tzn. w odniesieniu do wieloetapowego podatku, jakim jest VAT, ostateczna konsumpcja ma miejsce na końcu łańcucha dostaw). W omawianej sytuacji obydwie usługi są fizycznie świadczone i konsumowane w tym samym państwie członkowskim. W odniesieniu do tych usług element transgraniczny jest raczej sztuczny – dostawa w państwie członkowskim A dotyczy usług świadczonych przez A, nie zaś usług świadczonych przez usługodawców w odwiedzanych państwach członkowskich. Sprzeciwia się to zatem nie tylko celom procedury marży, ale nie jest też zgodne z podstawową zasadą wspólnego systemu VAT, którą system ten ma za zadanie uwzględniać, w przypadku gdy dochód z konsumpcji w jednym państwie członkowskim miałby wzbogacać inne państwo członkowskie, w którym nie była świadczona żadna z usług prowadzących bezpośrednio do konsumpcji.

51. Wprawdzie wyjątki od zasady ogólnej należy interpretować restrykcyjnie, to jednak, jak wskazały państwa członkowskie, nie oznacza to, że użyte pojęcia powinny być sformułowane w taki sposób, który pozbawiałby je zamierzonej skuteczności. W niniejszej sprawie proponowana przez Komisję wykładnia miałaby jednak taki rezultat(34).

52. Na tej podstawie skłaniam się ku wnioskowi, że podejście klienta nie tylko lepiej realizuje cele procedury marży niż podejście podróżnego, ale to drugie podejście zakłóca te cele w sytuacjach, w których zdaniem Komisji powinno być stosowane. Taki wniosek wydaje mi się wystarczający, aby uzasadnić oddalenie skarg Komisji w tych sprawach (z zastrzeżeniem, że w sprawie C‑189/11 Komisja przeciwko Hiszpanii są jeszcze trzy kwestie do ustalenia).

53. W takim razie może być pomocne, abym w skrócie wymieniła inne główne argumenty przedstawione przez pozwane państwa członkowskie na poparcie tej opinii oraz odpowiedziała na niektóre argumenty podniesione przez Komisję.

54. Po pierwsze, państwa członkowskie podkreślają zasadę neutralności podatkowej wpisaną w system VAT w tym znaczeniu tej zasady, że VAT nie powinien być stosowany w sposób, który zakłócałby konkurencję pomiędzy dostawcami(35). Wskazują one, że z uwagi na praktyczne i administracyjne trudności związane z zestawieniem zorganizowanej podróży, których interpretacja Komisji nie zmniejsza, w przypadku gdy podróż sprzedawana jest innemu biuru podróży, wykładnia Komisji jest korzystniejsza dla dużych organizatorów wycieczek i biur podróży kosztem małych, które zazwyczaj nie dysponują środkami pozwalającymi pokonać te trudności. Tym ostatnim jest więc trudniej zestawić zorganizowaną podróż celem sprzedaży innym biurom podróży. Co więcej, wykładnia Komisji bezpodstawnie oznacza, że usługi podatników dla potrzeb VAT traktowane są w odmienny sposób w zależności od tożsamości klienta zamiast na podstawie innego kryterium związanego z usługą lub jej dostawcą.

55. Podzielam to stanowisko. Kryterium rozmiaru daje przewagę większym biurom podróży w porównaniu z mniejszymi także na inne sposoby, dlatego też stosowanie zasad VAT nie powinno stanowić dodatkowego przejawu dyskryminacji. Prawdą jest także, że zasada neutralności podatkowej w tym znaczeniu nie jest normą prawa pierwotnego, od której może zależeć ważność przepisu, lecz wskazówką interpretacyjną, którą należy stosować łącznie z innymi zasadami(36). Jednak w niniejszej sprawie jej zastosowanie wzmacnia opinię, do której doszłam w oparciu o zasadę wymagającą, aby przepis o nieoczywistym znaczeniu (w szczególności gdy wersje językowe są ze sobą sprzeczne) był interpretowany w świetle celu i kontekstu zasad, których część stanowi.

56. Po drugie, Komisja uważa, że wyrażenie „w ich własnym imieniu” z art. 306 dyrektywy 2006/112 jest zbyteczne, jeżeli przyjęte byłoby podejście klienta, ponieważ biuro podróży zawsze występuje względem swoich klientów we własnym imieniu (jeżeli tak by nie było, osoby, z którymi biura podróży mają do czynienia, nie byłyby ich klientami).

57. Jest to słaby argument. Wprawdzie można założyć, że słowo lub wyrażenie użyte w akcie prawnym powinno co do zasady realizować swój zamierzony cel, jednak nie mogę się zgodzić, że wykładnia, która jedynie unika zbytecznych sformułowań, powinna mieć pierwszeństwo nad wykładnią, która w bardziej oczywisty sposób realizuje zamierzony cel zbioru przepisów jako całości. Nadmiarowość nie jest obca w prawodawstwie. W niniejszym przypadku wyrażenie „w ich własnym imieniu” można rozumieć po prostu, że wyprzedza ono wyłączenie z następnego zdania biur podróży działających wyłącznie jako pośrednicy. Zwracam ponadto uwagę, że Komisja w przedstawionej propozycji zmiany art. 26 szóstej dyrektywy, która ma wprowadzić podejście klienta, dalej używa słów „gdy biura te występują względem klientów w ich własnym imieniu”, co utrzymałoby rzekomą nadmiarowość.

58. Po trzecie, Komisja twierdzi, że definicja „marży” z art. 308 dyrektywy 2006/112 byłaby niewykonalna, przyjmując podejście klienta. W przypadku gdy biuro podróży A zestawia zorganizowaną podróż i sprzedaje ją biuru podróży B, które sprzedaje ją podróżnemu, powstaje pytanie, jak marża A może stanowić różnicę pomiędzy ceną z wyłączeniem VAT zapłaconą przez podróżnego a rzeczywistym kosztem poniesionym przez A za towary i usługi świadczone przez innych podatników bezpośrednio na rzecz podróżnego, gdy cena zapłacona przez klienta zawiera nie tylko marżę A, ale także marżę B?

59. Jeżeli w obecnym stanie prawnym słowo „podróżny” miałoby, co popieram, być rozumiane szeroko w ten sposób, że obejmowałoby różnych klientów, a zwłaszcza inne biura podróży, nie byłoby tego problemu(37). Co więcej, jak wskazały państwa członkowskie, w tym kontekście nie można dokonywać dosłownej wykładni słów „do zapłaty przez turystę”(38).

60. Po czwarte, Komisja nawiązuje do sprawy Komisja przeciwko Hiszpanii(39) w tym sensie, że państwa członkowskie nie mogą nie uwzględniać wyraźnych przepisów dyrektyw dotyczących VAT, mając na celu osiągnięcie wyniku bardziej zbliżonego do ogólnych celów tego prawodawstwa.

61. W tym względzie także zgadzam się z państwami członkowskimi, że orzecznictwo nie wyklucza wykładni, która daje taki skutek, chyba że sprzeciwia się ona klarownym i jednoznacznym przepisom. W niniejszej sprawie, jak zostało obszernie wykazane, przepisy nie są jednoznaczne.

62. Wreszcie należy mimo wszystko przyznać, że podejście klienta nie stanowi lekarstwa na wszystkie możliwe niedoskonałości procedury marży. Komisja przedstawiła jej największą wadę w uzasadnieniu do proponowanych przez nią zmian w szóstej dyrektywie:

„Kilka państw członkowskich podniosło także kwestię podróży służbowych oraz problem, jaki powodują one dla firm, które są de facto ostatecznymi konsumentami zorganizowanych podróży, bowiem na podstawie proponowanych nowych przepisów art. 26, nie będą one mogły odliczyć rezydualnego naliczonego podatku VAT. W przypadku gdy taka firma zamówi zorganizowaną podróż w biurze podróży, zapłaci ona cenę obejmującą VAT, a więc nie będzie potem mogła odliczyć kwoty VAT, chociaż taka zorganizowana podróż została wykorzystana w celach służbowych. W ten sposób powstanie rezydualny naliczony podatek VAT na poziomie podmiotu pośredniczącego w konsumpcji, co jest sprzeczne z podstawową zasadą neutralności wspólnotowego systemu podatku VAT”(40).

63. Pomimo rozpoznania tego problemu nie został on rozwiązany w propozycji zmiany. W niniejszym postępowaniu Komisja przedstawiła wykładnię, zgodnie z którą w zakres określenia „podróżny” wchodzą firmy kupujące podróże służbowe, czyli faktycznie stosuje podejście klienta w tym przypadku (tym samym, utrwalając rezydualny podatek VAT na etapie pośrednim).

64. Można byłoby rozwiązać ten problem wtedy, gdyby podejście podróżnego zostało przyjęte wraz z jego najbardziej restrykcyjną wykładnią, i w ten sposób procedura marży znajdowałaby zastosowanie tylko wtedy, gdyby klientem biura podróży była osoba fizyczna konsumująca sprzedawane usługi. W przypadku gdy klientem byłby podatnik będący osobą prawną, stosowana byłaby normalna procedura, a jeżeli nabyte usługi byłyby wykorzystywane w celach wyłącznie służbowych stanowiąc składniki kosztów transakcji podlegających opodatkowaniu, cały VAT od tych usług oraz VAT od marży biura podróży byłby odliczany od podatku od tych transakcji, a więc zasada neutralności VAT wobec podatników byłaby respektowana.

65. Nie jest to jednak wykładnia proponowana przez Komisję w odniesieniu do podejścia podróżnego. Co więcej, jak zostało ustalone, celem procedury marży jest w szczególności uproszczenie procedur oraz zagwarantowanie prawidłowej alokacji dochodu z podatku VAT. Nie było mowy o tym, że procedura marży ma także zagwarantować pełne odliczenie podatku naliczonego od usług turystycznych wykorzystywanych w podlegających opodatkowaniu celach służbowych, chociaż byłby to pożądany cel.

66. Wyżej opisany problem nie skłania mnie jednak do zmiany mojego wniosku, że właściwa wykładnia procedury marży powinna stosować podejście klienta, z takim skutkiem, iż skargi Komisji powinny zostać oddalone w zakresie, w jakim Komisja żąda stwierdzenia, że pozwalając biurom podróży na stosowanie procedury marży do świadczenia usług turystycznych na rzecz innych podmiotów niż podróżni, państwa członkowskie uchybiły zobowiązaniom ciążącym na nich na mocy art. 306–310 dyrektywy 2006/112.

W przedmiocie kosztów

67. Zgodnie z art. 138 § 1 regulaminu postępowania przed Trybunałem strona przegrywająca zostaje obciążona kosztami, jeżeli strona wygrywająca zażądała ich zwrotu w swoich pismach procesowych. Pozwane państwa członkowskie wniosły o obciążenie kosztami. Zgodnie z art. 140 § 1 regulaminu postępowania państwa członkowskie, które przystąpiły do sporu w charakterze interwenientów, pokrywają własne koszty.

Wnioski

68. W świetle powyższych rozważań, z zastrzeżeniem ocen i wniosków przedstawionych w oddzielnej opinii w sprawie C‑189/11 dotyczącej pozostałych zarzutów przeciwko Królestwu Hiszpanii, proponuję, abyTrybunał:

– oddalił skargi wniesione przez Komisję,

– obciążył Komisję kosztami postępowania poniesionymi przez pozwane państwa członkowskie, oraz

– orzekł, że państwa członkowskie, które wstąpiły do sprawy w charakterze interwenientów, ponoszą własne koszty.

Załącznik I

Artykuły 306–310 dyrektywy 2006/112 (kursywa dodana)

„Artykuł 306

1. Państwa członkowskie stosują procedurę szczególną VAT, zgodnie z niniejszym rozdziałem, do transakcji dokonywanych przez biura podróży, o ile biura te występują we własnym imieniu wobec nabywców oraz gdy wykorzystują one do realizacji podróży towary dostarczane i usługi świadczone przez innych podatników.

Niniejsza procedura szczególna nie ma zastosowania do biur podróży, które działają wyłącznie w charakterze pośredników i do których w celu obliczenia podstawy opodatkowania stosuje się art. 79 akapit pierwszy lit. c) [(41)].

2. Do celów niniejszego rozdziału organizatorzy wycieczek turystycznych są traktowani jak biura podróży.

Artykuł 307

Transakcje dokonywane na warunkach przewidzianych w art. 306 przez biura podróży w zakresie realizacji podróży uznawane są za pojedynczą usługę świadczoną przez biuro podróży na rzecz turysty.

Pojedyncza usługa podlega opodatkowaniu w państwie członkowskim, w którym biuro podróży ma siedzibę działalności gospodarczej lub stałe miejsce prowadzenia działalności gospodarczej, z którego świadczy usługi.

Artykuł 308

W odniesieniu do pojedynczej usługi świadczonej przez biuro podróży, za podstawę opodatkowania i cenę z wyłączeniem VAT w rozumieniu art. 226 pkt 8 uznaje się marżę biura podróży, czyli różnicę między całkowitą kwotą, z wyłączeniem VAT, do zapłaty przez turystę a faktycznymi kosztami poniesionymi przez biuro podróży z tytułu dostaw towarów i usług świadczonych przez innych podatników, w przypadku gdy transakcje te służą bezpośredniej korzyści turysty.

Artykuł 309

Jeżeli transakcje powierzone przez biuro podróży innym podatnikom są dokonywane przez takie osoby poza Wspólnotą, świadczenie usług przez biura podróży jest uznawane za działalność pośrednika zwolnioną zgodnie z art. 153.

Jeżeli transakcje, o których mowa w akapicie pierwszym, są dokonywane zarówno na terytorium Wspólnoty, jak i poza nią, tylko ta część usługi biura podróży, która dotyczy transakcji dokonywanych poza Wspólnotą, może być zwolniona.

Artykuł 310

VAT naliczany biurom podróży przez innych podatników z tytułu transakcji, o których mowa w art. 307, i które dokonywane są dla bezpośredniej korzyści turysty, nie podlega odliczeniu ani zwrotowi w żadnym państwie członkowskim”.

Załącznik II

Artykuł 26 szóstej dyrektywy (kursywa dodana)

„Procedura szczególna dla biur podróży

1. Państwa członkowskie zastosują podatek od wartości dodanej do działalności biur podróży, zgodnie z przepisami niniejszego artykułu w przypadkach, gdy biura te występują względem klientów w ich własnym imieniu oraz w celu zapewnienia usług turystycznych korzystają z dostaw i usług innych podatników. Przepisy niniejszego artykułu nie mają zastosowania do biur podróży, które działają wyłącznie jako pośrednicy oraz rozliczają się z podatku na podstawie art. 11 część A ust. 3 lit. c) [(42)]. W rozumieniu niniejszego artykułu za biura podróży uważać się będzie również organizatorów wycieczek.

2. Wszelkie transakcje dokonywane przez biura podróży dotyczące podróży traktowane są jako pojedyncze usługi świadczone przez biuro podróży podróżnemu. Podlegają one opodatkowaniu w państwie członkowskim, w którym biuro podróży założyło przedsiębiorstwo, lub ma stałe miejsce prowadzenia działalności, z którego biuro podróży świadczy usługę. Podstawą opodatkowania oraz ceną bez podatku w znaczeniu art. 22 ust. 3 lit. b), dotyczącą tej usługi jest marża biura podróży, to znaczy różnica pomiędzy całkowitą kwotą do zapłaty przez podróżnego, bez podatku od wartości dodanej, a faktycznymi kosztami biura podróży z tytułu dostaw i usług świadczonych przez innych podatników, gdy transakcje te służą bezpośredniej korzyści podróżnego.

3. Jeśli transakcje powierzone przez biuro podróży innemu podatnikowi są zawierane przez tą osobę poza terytorium Wspólnoty, usługi biura podróży są traktowane jako zwolniona od podatku działalność pośrednika w rozumieniu art. 15 ust. 14. Jeśli takie transakcje są zawierane zarówno na terenie Wspólnoty, jak i poza nim, tylko ta część usługi biura podróży, która dotyczy transakcji poza terytorium Wspólnoty, może podlegać zwolnieniu.

4. Podatek pobierany od biura podróży przez innego podatnika od transakcji określonych w ust. 2 dokonanych dla bezpośredniej korzyści podróżnego nie podlega zakwalifikowaniu do odliczenia lub zwrotu w żadnym z państw członkowskich”.

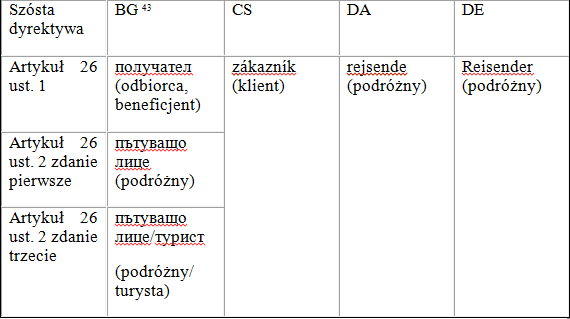

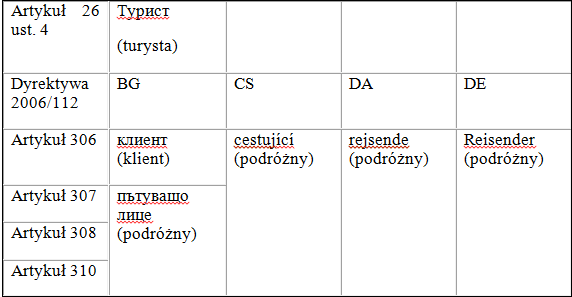

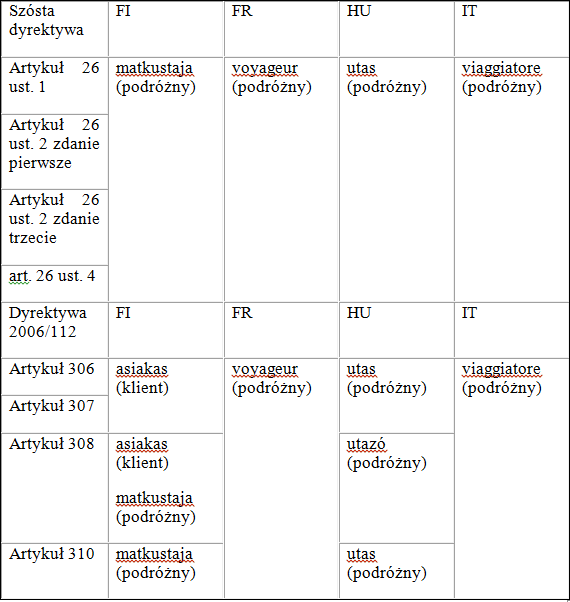

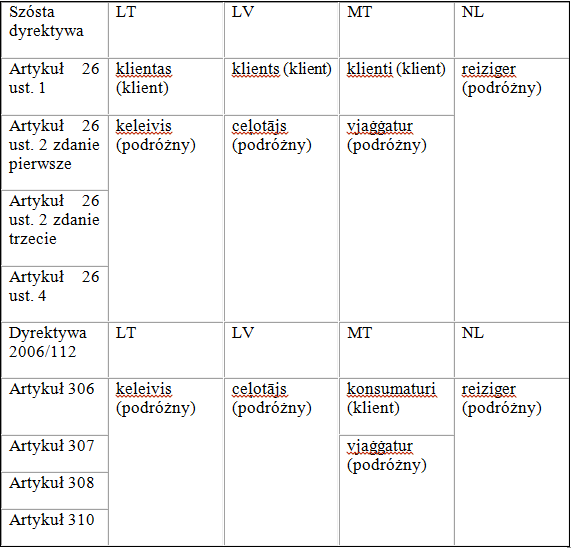

Załącznik III

Terminologia stosowana w innych wersjach językowych