ARRÊT DE LA COUR (deuxième chambre)

16 décembre 2010 (*)

«Pourvoi – Aides d’État – Aide déclarée compatible avec le marché commun – Condition de remboursement préalable par le bénéficiaire d’une aide antérieure déclarée illégale – Notion d’‘unité économique’ – Contrôle conjoint par deux sociétés mères distinctes – Dénaturation des moyens du recours – Erreurs et défauts de motivation»

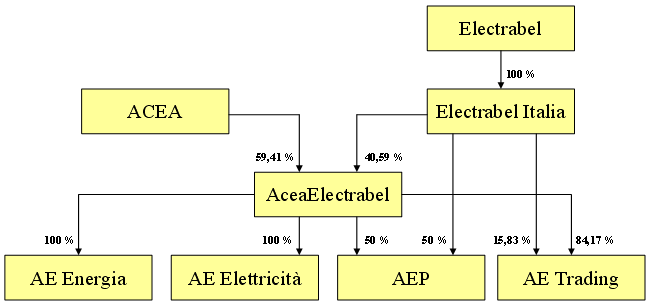

Dans l’affaire C‑480/09 P,

ayant pour objet un pourvoi au titre de l’article 56 du statut de la Cour de justice, introduit le 26 novembre 2009,

AceaElectrabel Produzione SpA, établie à Rome (Italie), représentée par Mes L. Radicati di Brozolo et M. Merola, avvocati,

partie requérante,

les autres parties à la procédure étant:

Commission européenne, représentée par M. V. Di Bucci, en qualité d’agent,

partie défenderesse en première instance,

Electrabel SA, établie à Bruxelles (Belgique), représentée par Mes L. Radicati di Brozolo et M. Merola, avvocati,

partie intervenante en première instance,

LA COUR (deuxième chambre),

composée de M. J. N. Cunha Rodrigues, président de chambre, MM. A. Arabadjiev (rapporteur), A. Rosas, A. Ó Caoimh et Mme C. Toader, juges,

avocat général: Mme E. Sharpston,

greffier: Mme M. Ferreira, administrateur principal,

vu la procédure écrite et à la suite de l’audience du 30 septembre 2010,

vu la décision prise, l’avocat général entendu, de juger l’affaire sans conclusions,

rend le présent

Arrêt

1 Par son pourvoi, AceaElectrabel Produzione SpA (ci-après «AEP») demande l’annulation de l’arrêt du Tribunal de première instance des Communautés européennes du 8 septembre 2009, AceaElectrabel/Commission (T‑303/05, Rec. p. II‑137, ci-après l’«arrêt attaqué»), par lequel celui-ci a rejeté sa demande tendant à l’annulation de la décision 2006/598/CE de la Commission, du 16 mars 2005, concernant l’aide d’État que l’Italie – région du Latium – entend mettre en œuvre en faveur de la réduction des émissions de gaz à effet de serre (JO 2006, L 244, p. 8, ci-après la «décision litigieuse»).

Les antécédents du litige

2 Les faits à l’origine du litige, tels qu’ils sont exposés aux points 1 à 17 de l’arrêt attaqué, peuvent être résumés comme suit.

3 AEP est une société de génération d’énergie électrique, contrôlée par Electrabel Italia SpA (ci-après «Electrabel Italia») et par AceaElectrabel Holding SpA (ci-après «AceaElectrabel»), à raison de 50 % chacune.

4 Electrabel Italia est contrôlée à 100 % par Electrabel SA (ci-après «Electrabel»), qui a son siège en Belgique.

5 AceaElectrabel est une joint venture créée par ACEA SpA (ci-après «ACEA») et Electrabel Italia. Cette joint venture est active dans les secteurs de l’énergie électrique et du gaz. Elle est contrôlée à 59,41 % par ACEA et à 40,59 % par Electrabel Italia. Les accords de constitution prévoyaient qu’ACEA devait transférer à AEP deux installations de production thermoélectriques et cinq centrales hydroélectriques, tandis qu’Electrabel devait apporter une série de projets pour la construction d’installations.

6 AceaElectrabel contrôle en outre, en tout ou en partie, les entreprises AceaElectrabel Energia (100 %), AceaElectrabel Elettricità (100 %) et AceaElectrabel Trading (ci-après «AE Trading», 84,17 %).

7 Ainsi, la structure de ces entreprises peut être illustrée comme suit:

8 Le 28 janvier 2002, la République italienne a notifié à la Commission des Communautés européennes deux projets d’aide à l’investissement, dont celui de la construction d’un réseau de chauffage urbain situé à proximité de Rome, qui devait être alimenté en énergie par une centrale de cogénération, partiellement modernisée et convertie, et fournir ainsi du chauffage à un nouveau quartier (ci-après l’«aide en cause»). Les coûts d’investissement de ce projet s’élevaient à 9 500 000 euros et l’aide en cause à 3 800 000 euros.

9 Par lettre du 13 mai 2003, la Commission a notifié à la République italienne sa décision d’ouvrir, en ce qui concerne l’aide en cause, la procédure formelle d’examen prévue à l’article 88, paragraphe 2, CE. Elle a en effet estimé que l’aide en cause était compatible avec le marché commun, mais que les principes énoncés par la Cour dans son arrêt du 15 mai 1997, TWD/Commission (C‑355/95 P, Rec. p. I‑2549), ayant confirmé l’arrêt du Tribunal du 13 septembre 1995, TWD/Commission (T‑244/93 et T‑486/93, Rec. p. II‑2265) (ci-après la «jurisprudence TWD/Commission»), devaient s’appliquer.

10 À cet égard, la Commission a relevé, d’une part, qu’ACEA était l’une des entreprises municipalisées du secteur énergétique à avoir bénéficié de régimes d’aides (ci-après l’«aide antérieure») déclarés illégaux et incompatibles avec le marché commun par la décision 2003/193/CE de la Commission, du 5 juin 2002, relative à une aide d’État aux exonérations fiscales et prêts à des conditions préférentielles consentis par l’Italie à des entreprises de services publics dont l’actionnariat est majoritairement public (JO 2003, L 77, p. 21, ci-après la «décision antérieure»), et, d’autre part, que la République italienne ne lui avait pas confirmé, malgré deux rappels à cet égard, le recouvrement effectif des montants versés à ACEA dans le cadre de ces régimes, imposé à l’article 3 de la décision antérieure.

11 En effet, selon la Commission, ACEA était la bénéficiaire initiale de l’aide en cause, AEP n’étant devenue la bénéficiaire actuelle qu’à la suite d’une série de réorganisations. En outre, la Commission a estimé qu’ACEA et AEP devaient être considérées comme une seule unité économique et que, malgré la réorganisation interne, ce même groupe, ACEA incluse, devait être réputé comme étant le bénéficiaire de l’aide en cause.

12 Le 16 mars 2005, la Commission a adopté la décision litigieuse, par laquelle elle a déclaré l’aide en cause compatible avec le marché commun, mais a suspendu son versement à AEP jusqu’à ce que la République italienne produise la preuve de la restitution par ACEA de l’aide antérieure.

La procédure devant le Tribunal et l’arrêt attaqué

13 Par requête déposée au greffe du Tribunal le 3 août 2005, AEP a introduit un recours tendant à l’annulation de la décision litigieuse, conformément à l’article 230 CE.

14 Par son premier moyen, AEP faisait valoir une violation de l’article 87, paragraphe 1, CE ainsi que des vices dans la motivation de la décision litigieuse et dans l’instruction relative à la qualification de l’aide en cause d’aide d’État. Le deuxième moyen était pris d’une violation de l’article 88 CE et du règlement (CE) nº 659/1999 du Conseil, du 22 mars 1999, portant modalités d’application de l’article [88] CE (JO L 83, p. 1), ainsi que d’erreurs de droit et du caractère insuffisant et contradictoire de la motivation de la décision litigieuse quant à l’identité du destinataire de l’aide en cause. Le troisième moyen était tiré de l’illégalité de la suspension du versement de l’aide en cause et de l’absence de pertinence du renvoi à la jurisprudence TWD/Commission.

15 Le 6 décembre 2005, Electrabel a demandé à intervenir à l’appui des conclusions d’AEP. Par ordonnance du 7 avril 2006, le président de la cinquième chambre du Tribunal a admis cette intervention.

16 Le 24 juillet 2007, le Tribunal a demandé aux parties et à la République italienne de lui fournir, si elles en disposaient, une preuve matérielle d’une éventuelle restitution de l’aide antérieure par ACEA.

17 Par courrier du 7 septembre 2007, la République italienne a confirmé qu’ACEA avait remboursé un montant de 1 511 135,88 euros au titre de l’année 1998 et un montant de 1 534 938,78 euros au titre de l’année 1999.

18 Par courrier du 14 février 2008, la Commission a indiqué que les montants remboursés par ACEA représentaient un pourcentage très réduit des montants à restituer au titre de la décision antérieure par rapport aux calculs figurant dans le bilan d’ACEA pour l’année 2004. Elle soulignait que la condition suspensive dont dépendait le versement de l’aide en cause ne pouvait donc pas être considérée comme réalisée.

19 Par l’arrêt attaqué, le Tribunal a rejeté le recours.

20 Quant au premier moyen, le Tribunal a considéré que la Commission avait pu qualifier, sans violer l’article 87, paragraphe 1, CE, l’aide en cause comme aide d’État, le caractère local du réseau de chauffage urbain concerné n’excluant ni des rapports concurrentiels avec d’autres produits énergétiques ni une éventuelle atteinte portée aux échanges entre les États membres, et que ce constat était suffisamment motivé. Par ailleurs, le Tribunal a rejeté comme irrecevables les arguments selon lesquels la motivation de la décision litigieuse serait contradictoire et l’instruction relative à la qualification de l’aide en cause d’aide d’État aurait été insuffisante, en estimant que la requête ne contenait aucune argumentation à cet égard.

21 Le Tribunal a déclaré irrecevable le deuxième moyen en ce qu’il était tiré de la violation de l’article 88 CE et du règlement n° 659/1999, la requête de première instance ne contenant, selon le Tribunal, aucun argument ayant trait auxdites violations. En ce que le deuxième moyen visait des erreurs de droit ainsi que le caractère insuffisant et contradictoire de la motivation de la décision litigieuse quant à l’identité du destinataire de l’aide en cause, le Tribunal a jugé, d’une part, que la Commission n’avait pas commis d’erreur manifeste d’appréciation en considérant que, aux fins de l’examen de l’aide en cause, ACEA et AEP devaient être considérées comme formant une unité économique et qu’ACEA devait être réputée comme figurant parmi les bénéficiaires de l’aide en cause. D’autre part, le Tribunal a considéré que la décision litigieuse était suffisamment motivée et ne comportait aucune contradiction.

22 S’agissant du troisième moyen, le Tribunal a rejeté les arguments tirés de l’absence d’identité entre ACEA et AEP et de l’absence d’effet de cumul de l’aide antérieure et de l’aide en cause en renvoyant à ses considérations effectuées dans le cadre de l’appréciation du deuxième moyen. Il a aussi estimé que, contrairement à ce que faisait valoir AEP, la jurisprudence TWD/Commission était d’application également par rapport à des régimes généraux d’aides et non pas seulement par rapport à des aides individuelles. Enfin, le Tribunal a jugé que la Commission n’avait pas méconnu ladite jurisprudence en estimant qu’elle n’était pas tenue de prouver les effets de distorsion de la concurrence qu’aurait le cumul de l’aide antérieure et de l’aide en cause ni de connaître, au préalable, le montant précis de l’aide antérieure.

Les conclusions des parties

23 AEP demande à la Cour:

– d’annuler l’arrêt attaqué et d’accueillir les conclusions présentées en première instance;

– à titre subsidiaire, de renvoyer l’affaire devant le Tribunal, et

– de condamner la Commission aux dépens.

24 La Commission demande à la Cour de:

– rejeter le pourvoi, et

– condamner AEP aux dépens.

Sur le pourvoi

25 La requérante soulève deux moyens tirés, le premier, d’une dénaturation des moyens du recours de première instance, d’erreurs de droit ainsi que du caractère irrationnel et contradictoire de la motivation de l’arrêt attaqué quant à la détermination du bénéficiaire de l’aide en cause. Le second moyen est pris d’une dénaturation des moyens du recours de première instance, d’erreurs de droit ainsi que du caractère contradictoire et insuffisant de la motivation de cet arrêt concernant la portée de la jurisprudence TWD/Commission.

Sur le premier moyen, relatif à la détermination du bénéficiaire de l’aide en cause

Sur la première branche du premier moyen, tirée d’une dénaturation des moyens du recours de première instance

– Argumentation des parties

26 AEP considère que la déclaration d’irrecevabilité du deuxième moyen présenté en première instance en ce qu’il était tiré de la violation de l’article 88 CE et du règlement n° 659/1999 découle d’un examen superficiel de la requête, car le renvoi à ces règles devait se lire conjointement avec l’argumentation concernant l’erreur dans la détermination du bénéficiaire de l’aide en cause. En effet, la détermination correcte du bénéficiaire serait pertinente au regard du respect des règles de procédure en matière d’aides d’État.

27 Selon AEP, la question d’une continuité économique entre ACEA et AEP en raison du transfert de la branche d’entreprise dans laquelle s’inscrivait le projet faisant l’objet de l’aide en cause a été largement traitée tant dans les mémoires des parties que lors de l’audience. Toutefois, le Tribunal n’aurait pas tenu compte de ce débat, dénaturant ainsi le moyen du recours et les résultats de l’instruction.

– Appréciation de la Cour

28 Il est de jurisprudence constante que le Tribunal est tenu de rejeter comme irrecevable un chef des conclusions de la requête qui lui est présentée, dès lors que les éléments essentiels de fait et de droit sur lesquels ce chef des conclusions est fondé ne ressortent pas d’une façon cohérente et compréhensible du texte de cette requête elle-même (arrêt du 18 juillet 2006, Rossi/OHMI, C-214/05 P, Rec. p. I-7057, point 37, et ordonnance du 13 mars 2007, Arizona Chemical e.a./Commission, C‑150/06 P, point 45).

29 C’est donc à bon droit que le Tribunal, après avoir relevé que, en vertu de l’article 44, paragraphe 1, sous c), de son règlement de procédure, toute requête doit contenir l’indication de l’objet du litige et l’exposé sommaire des moyens invoqués, et ce de manière suffisamment claire et précise pour permettre à la partie défenderesse de préparer sa défense et au Tribunal de statuer sur le recours, a rejeté comme étant irrecevable l’argumentation tirée de la violation de l’article 88 CE et du règlement n° 659/1999, au motif qu’elle ne satisfaisait pas à ces conditions.

30 En effet, la requête introduite devant le Tribunal n’a pas identifié clairement et de manière non équivoque, cohérente et compréhensible en quoi la décision litigieuse violerait ces dispositions. En outre, AEP n’a soumis à la Cour aucun élément concret visant à démontrer que la requête présentée devant le Tribunal répondait auxdites conditions.

31 En particulier, il ne saurait suffire à cet égard de faire valoir que le renvoi auxdites dispositions devait se lire conjointement avec l’argumentation concernant l’erreur dans la détermination du bénéficiaire de l’aide en cause, la requête de première instance n’ayant pas explicité ce lien ni en quoi la prétendue erreur entraînerait une violation de ces mêmes dispositions.

32 Dans ces conditions, la première branche du premier moyen doit être rejetée.

Sur la deuxième branche du premier moyen, tirée d’erreurs de droit

– Argumentation des parties

33 AEP fait valoir que le Tribunal a commis une erreur de droit en entérinant la conclusion de la Commission selon laquelle ACEA et AEP forment une unité économique. En effet, si AEP est détenue, pour moins de 30 %, par ACEA, elle appartient à 70 % à Electrabel, de sorte qu’il serait impossible d’affirmer qu’AEP formait une unité économique avec ACEA.

34 Selon AEP, il résulte de l’ensemble de la jurisprudence citée par le Tribunal au soutien de son analyse que le pouvoir d’appréciation dont dispose la Commission pour déterminer si, aux fins de l’identification du bénéficiaire d’une aide, deux ou plusieurs entreprises forment une unité économique se limite aux cas de figure de contrôle exclusif par la même personne ou le même groupe. En revanche, lorsqu’une entreprise est contrôlée, comme en l’espèce, par une joint venture, contrôlée elle-même par deux groupes distincts, il ne saurait être déduit de ladite jurisprudence que la Commission peut conclure à l’existence d’une unité économique entre la société contrôlée et l’une des deux sociétés contrôlant la joint venture.

35 AEP estime aussi que la Commission n’aurait jamais appliqué une telle approche à d’autres domaines du droit de la concurrence, bien que ce droit fasse usage, dans tous ses domaines, des mêmes notions. En effet, contrairement à ce qu’aurait considéré le Tribunal, les notions applicables en matière de concentrations ou d’ententes peuvent être transposées dans le domaine des aides d’État, sauf dans des situations spécifiques justifiant une interprétation différente.

36 À cet égard, la Commission aurait qualifié, dans sa décision approuvant la constitution d’AEP, cette joint venture de concentration, parce qu’il s’agissait d’une entreprise fonctionnellement autonome par rapport à ses sociétés mères. Or, la notion d’autonomie fonctionnelle serait utilisée, en droit de la concurrence, pour les entreprises communes qui, bien que contrôlées par des groupes économiques différents, sont dotées de leur propre structure organisationnelle et administrative et interviennent sur le marché avec des moyens opérationnels et financiers autonomes.

37 Le Tribunal a donc commis, selon AEP, une erreur, lorsqu’il a conclu, au point 142 de l’arrêt attaqué, malgré ce constat antérieur de la Commission, qu’elle ne dispose pas d’une réelle autonomie fonctionnelle par rapport à ACEA et à Electrabel en raison de leur contrôle conjoint sur AEP. En effet, le Tribunal aurait confondu les notions d’autonomie fonctionnelle et de contrôle, tout contrôle n’affectant pas l’autonomie fonctionnelle d’une entreprise.

38 Par ailleurs, dans la mesure où le Tribunal a considéré, au point 142 de l’arrêt attaqué, qu’AEP n’est pas fonctionnellement autonome, car la commercialisation de l’énergie produite par elle relève d’AE Trading, AEP fait observer que de telles considérations sont dénuées de pertinence, étant donné que la séparation de la production ainsi que de la commercialisation en gros, assurée en l’occurrence par AEP, et de la commercialisation au détail, effectuée en l’espèce par AE Trading, est courante dans le secteur de l’énergie et était connue par la Commission au moment de l’approbation de la concentration.

39 AEP ajoute que, si le Tribunal relève que la Commission n’a imputé aucune responsabilité à AEP ni ne lui a demandé la restitution de l’aide antérieure, il n’en demeure pas moins qu’AEP et, par son intermédiaire, Electrabel, subissent les conséquences de la suspension de l’aide en cause. Or, si la Commission voulait atteindre, par l’intermédiaire d’AEP, ACEA, elle aurait dû ne pas affecter la situation d’Electrabel et, par conséquent, ne suspendre l’aide en cause que dans la proportion de la participation détenue par ACEA, à savoir 29,705 %.

40 La référence du Tribunal à l’arrêt du 29 avril 2004, Italie/Commission (C–91/01, Rec. p. I–4355, points 50 à 53), est, selon AEP, dénuée de pertinence, l’affaire ayant donné lieu à cet arrêt concernant l’éligibilité d’une société pour accéder au bénéfice du traitement préférentiel octroyé aux petites et moyennes entreprises et non l’appartenance à une unité économique. En outre, cette affaire aurait, tout au plus, concerné un contrôle exclusif d’un groupe unique.

41 Dans la mesure où le Tribunal aurait retenu l’existence d’une continuité économique entre ACEA et AEP en raison du transfert de la branche d’entreprise dans laquelle s’inscrivait le projet faisant l’objet de l’aide en cause, AEP estime que ce transfert ne saurait suffire à établir qu’elle poursuit l’activité précédemment exercée par ACEA et qu’elle est devenue la bénéficiaire de cette aide. Il ne saurait pas non plus fonder la considération qu’AEP et ACEA forment une unité économique.

42 À cet égard, AEP relève que le transfert dudit projet a eu lieu dans le contexte d’un accord de joint venture qui marquait le terme d’une procédure de mise en concurrence organisée par ACEA, dans le cadre de laquelle la branche d’entreprise transférée a été évaluée d’une manière adéquate selon les règles du marché. Or, il résulterait du point 33 de la communication de la Commission, intitulée «Vers une mise en œuvre effective des décisions de la Commission enjoignant aux États membres de récupérer les aides d’État illégales et incompatibles avec le marché commun» (JO 2007, C 272, p. 4), que, en cas de transfert d’actifs («asset deals»), tel que celui de l’espèce, il n’y a pas de continuité entre l’ancienne et la nouvelle entreprise.

43 S’agissant des considérations du Tribunal visant le risque que le transfert à AEP de la branche d’entreprise d’ACEA concernée ait pu viser à contourner l’ordre de recouvrement contenu dans la décision antérieure, AEP rappelle qu’elle avait relevé devant le Tribunal qu’une opération aussi importante, d’un point de vue économique et stratégique, que la constitution d’AceaElectrabel ne pouvait pas avoir été conçue pour contourner le risque de suspension d’une aide d’État d’un montant aussi négligeable par rapport à la valeur totale de l’opération.

44 Par ailleurs, en jugeant, d’une part, qu’il n’incombait pas à la Commission de prouver l’objectif de contournement et, d’autre part, que la constatation du transfert et l’exposé des risques qu’il comportait au regard des règles en matière d’aides d’État suffisent au raisonnement de la Commission, le Tribunal aurait dispensé cette dernière de son obligation de motiver ses décisions autrement que par référence à des hypothèses théoriques et paradoxales.

45 Lors de l’audience, Electrabel est venue au soutien de l’argumentation d’AEP visant à établir l’absence tant d’unité économique entre AEP et ACEA que de tout objectif de contournement de l’ordre de recouvrement contenu dans la décision antérieure lors du transfert de la branche d’entreprise concernée d’ACEA à AEP. En particulier, Electrabel fait valoir que tout risque de contournement doit être évalué non dans l’abstrait, mais sur la base de faits concrets.

– Appréciation de la Cour

46 AEP et Electrabel contestant le constat du Tribunal selon lequel la Commission a pu regarder AEP et ACEA comme relevant d’une unité économique au regard de l’aide antérieure et de l’aide en cause, il convient de vérifier si le Tribunal a pu confirmer, sans commettre une erreur de droit, la décision litigieuse sur ce point.

47 À cet égard, il ressort de la jurisprudence de la Cour que, à la suite d’une restructuration comprenant un transfert d’installations de production d’une société à des sociétés industrielles nouvellement constituées, l’ancienne société restant intéressée dans ces sociétés industrielles nouvellement constituées, toutes ces sociétés peuvent, au regard d’une aide, former ensemble un groupe unique, en dépit du fait que les sociétés industrielles nouvellement constituées possèdent chacune une individualité juridique distincte de l’ancienne société (voir, en ce sens, arrêt du 14 novembre 1984, Intermills/Commission, 323/82, Rec. p. 3809, point 11).

48 L’ancienne société et les nouvelles sociétés d’exploitation peuvent notamment former une unité économique, lorsque la restructuration réalisée constitue un tout cohérent, du point de vue industriel et financier (voir, en ce sens, arrêt Intermills/Commission, précité, point 12).

49 Il ressort également de la jurisprudence de la Cour qu’une entité qui, détenant des participations de contrôle dans une société, exerce effectivement ce contrôle en s’immisçant directement ou indirectement dans la gestion de celle-ci doit être considérée comme prenant part à l’activité économique exercée par l’entreprise contrôlée (arrêt du 10 janvier 2006, Cassa di Risparmio di Firenze e.a., C‑222/04, Rec. p. I‑289, points 112 et 118).

50 En effet, à défaut, un simple démembrement d’une entreprise en deux entités distinctes, dont la première poursuivrait directement l’activité économique antérieure et la seconde contrôlerait la première tout en s’ingérant dans sa gestion suffirait à priver de leur effet utile les règles du droit de l’Union relatives aux aides d’État. Il permettrait à la seconde entité de bénéficier de subventions ou d’autres avantages accordés par l’État ou au moyen de ressources d’État et de les utiliser en tout ou en partie au profit de la première, dans l’intérêt, également, de l’unité économique formée par les deux entités (arrêt Cassa di Risparmio di Firenze e.a., précité, point 114).

51 Peuvent notamment, d’une part, traduire la possibilité de l’exercice, au-delà d’un simple placement de capitaux par un investisseur, de fonctions de contrôle, d’impulsion et de soutien financier ainsi que, d’autre part, illustrer l’existence de liens organiques et fonctionnels entre une entité détenant des participations de contrôle dans une société et cette même société contrôlée les circonstances que des membres du comité de gestion et de l’organe de contrôle de ladite entité sont nommés aux organes équivalents de la société contrôlée (voir, en ce sens, arrêt Cassa di Risparmio di Firenze e.a., précité, points 116 et 117).

52 En l’espèce, ni AEP ni Electrabel n’ont contesté les constats suivants du Tribunal, à savoir, premièrement, ce dernier a constaté, au point 103 de l’arrêt attaqué, qu’ACEA était le bénéficiaire initial de l’aide en cause, qu’il y a eu transfert de la branche d’entreprise d’ACEA bénéficiant de ladite aide à AEP et que cette dernière poursuit l’activité de cette branche d’entreprise. Il a également relevé, au point 142 de l’arrêt attaqué, que la commercialisation de l’énergie produite par AEP relève d’AE Trading, détenue à 84,17 % par AceaElectrabel, laquelle dépend à 59,41 % d’ACEA.

53 Deuxièmement, le Tribunal a constaté, au point 109 de l’arrêt attaqué, qu’AEP est liée à la fois à ACEA et à Electrabel et qu’ACEA détient la majorité du capital d’AceaElectrabel qui détient elle-même 50 % du capital d’AEP et, au point 111 de cet arrêt, qu’ACEA a explicitement affirmé avoir le contrôle d’AEP, conjointement avec Electrabel.

54 Troisièmement, le Tribunal a relevé, au point 119 de l’arrêt attaqué, que, bien qu’Electrabel soit représentée par huit membres sur douze au conseil d’administration d’AEP et par quatre membres sur six à son comité exécutif, l’accord d’un des membres représentant ACEA est nécessaire pour les matières les plus importantes, ce qui lui donne un pouvoir de blocage.

55 Or, il résulte de la jurisprudence rappelée aux points 47 et 48 du présent arrêt que, dans de telles circonstances, la Commission pouvait estimer, sans outrepasser sa marge d’appréciation, que, à la suite de la restructuration effectuée par ACEA avec le soutien d’Electrabel, ACEA et AEP font partie d’un tout cohérent au regard de l’aide antérieure et de l’aide en cause, dès lors que ladite restructuration comprenait le transfert de la branche d’entreprise concernée d’ACEA à AEP, qu’AEP continuait les activités de cette branche d’entreprise, qu’ACEA restait intéressée dans AEP et que l’énergie produite par AEP était commercialisée par AE Trading, cette dernière étant contrôlée par ACEA à travers sa participation majoritaire dans AceaElectrabel.

56 En outre, eu égard à la jurisprudence rappelée aux points 49 et 51 du présent arrêt, il ressort des mêmes constats que la Commission pouvait considérer qu’ACEA, détenant des participations de contrôle conjoint dans AEP, exerçait effectivement ce contrôle en s’immisçant directement ou indirectement dans la gestion de celle-ci, au moyen tant de la présence de ses représentants au conseil d’administration d’AEP et à son comité exécutif que de sa participation majoritaire dans AceaElectrabel, cette dernière détenant 50 % du capital d’AEP.

57 Par ailleurs, le Tribunal a relevé, au point 125 de l’arrêt attaqué, d’une part, que l’accord d’attribution de la branche d’entreprise transférée d’ACEA à AEP prévoyait une clause excluant tout litige éventuel concernant ladite branche et, d’autre part, qu’ACEA avait déjà contesté, à ce moment, la décision antérieure.

58 Or, dans de telles circonstances, il ne saurait être reproché au Tribunal d’avoir commis une erreur en ayant considéré, au point 130 de l’arrêt attaqué, que la Commission a établi en l’espèce que la restructuration effectuée par ACEA conjointement avec Electrabel pouvait créer le risque de contournement de l’ordre de recouvrement contenu dans la décision antérieure.

59 En effet, d’une part, il convient de considérer que, contrairement à ce que prétendent AEP et Electrabel, la prise en compte d’un risque de contournement de l’ordre de recouvrement de l’aide antérieure ne saurait être subordonnée à la preuve de l’existence d’un tel objectif dans les circonstances factuelles du cas d’espèce. En effet, si tel était le cas, les entreprises seraient incitées à concevoir des structures sociales visant à contourner le recouvrement des aides illégales, en tirant avantage du fait que la charge de la preuve de la poursuite d’un tel objectif incomberait à la Commission.

60 Partant, le Tribunal à jugé à bon droit qu’il suffisait à la Commission de démontrer en l’espèce l’existence d’un tel risque.

61 D’autre part, la Commission pouvait estimer que, à défaut du constat de l’existence d’une unité économique avec ACEA, AEP pourrait poursuivre, à la suite de la restructuration effectuée et sous le contrôle conjoint d’ACEA, l’activité transférée ayant bénéficié de l’aide antérieure et obtenir l’aide en cause. En outre, elle pouvait considérer que l’octroi de l’aide en cause à AEP permettrait à ACEA d’en bénéficier, étant donné qu’elles poursuivent leurs activités économiques respectives dans le cadre d’un tout cohérent.

62 Or, eu égard à la jurisprudence rappelée au point 50 du présent arrêt, la possibilité pour ACEA de bénéficier de l’aide en cause aurait suffi à priver de leur effet utile les règles de l’Union relatives aux aides d’État et serait, par ailleurs, contraire à la logique de la jurisprudence TWD/Commission.

63 Dans ces conditions, le Tribunal pouvait considérer sans commettre une erreur de droit que la Commission, qui dispose à cet égard d’un large pouvoir d’appréciation, n’a pas commis d’erreur manifeste d’appréciation en concluant à l’existence d’une unité économique entre ACEA et AEP au regard de l’aide antérieure et de l’aide en cause.

64 En particulier, le Tribunal pouvait considérer que la circonstance que le contrôle d’ACEA sur AEP n’était exercé que de manière conjointe avec Electrabel et qu’Electrabel disposait d’une part du capital d’AEP plus importante qu’ACEA ne s’opposait pas, en l’espèce, au constat, par la Commission, de ladite unité économique entre ACEA et AEP.

65 Ce constat ne saurait être remis en cause par les autres arguments avancés par AEP.

66 Premièrement, il convient de considérer que, eu égard à l’analyse qui précède, les arguments tirés, d’une part, de l’autonomie fonctionnelle d’AEP par rapport à ACEA que la Commission a constatée dans le cadre de son appréciation de la concentration et, d’autre part, de la notion d’unité économique dans les domaines des ententes et des concentrations ne sauraient prospérer. En effet, ainsi que l’a jugé à bon droit le Tribunal aux points 135, 137 et 138 de l’arrêt attaqué, la notion d’unité économique en matière d’aides d’État peut différer de celle applicable dans les autres domaines du droit de la concurrence.

67 En tout état de cause, ni une éventuelle autonomie fonctionnelle d’AEP ni la notion d’unité économique relevant des domaines des ententes et des concentrations ne seraient susceptibles de remettre en cause la circonstance que, eu égard, notamment, au pouvoir de blocage dont dispose ACEA pour les matières les plus importantes de la gestion d’AEP, le Tribunal a pu confirmer, en l’espèce, le constat fait par la Commission du contrôle conjoint exercé par ACEA sur AEP et de l’appartenance de cette dernière à un tout cohérent.

68 Deuxièmement, quant à l’argument tiré du transfert de la branche d’entreprise concernée à AEP dans le cadre d’un prétendu transfert d’actifs («asset deal»), il suffit de relever que les règles visant ce type de transactions ne sauraient trouver application dans des circonstances telles que celles de l’espèce où ACEA a retenu un contrôle conjoint de la branche d’entreprise concernée et peut ainsi être considérée comme relevant d’une unité économique avec AEP.

69 Troisièmement, s’agissant de l’argument tiré de la référence faite par le Tribunal à l’arrêt Italie/Commission, précité, il résulte des appréciations effectuées aux points 55 à 64 du présent arrêt que, à supposer même que cette référence était erronée, ainsi que le prétend AEP, le Tribunal pouvait néanmoins conclure à la possibilité pour la Commission de constater qu’ACEA et AEP forment une unité économique. Dès lors, cet argument est inopérant.

70 Quatrièmement, quant à l’argument d’AEP selon lequel l’aide en cause n’aurait dû être suspendue qu’au prorata de la part de capital d’AEP détenue par ACEA, il suffit de relever que, pour les raisons exposées au point 61 du présent arrêt, la Commission et le Tribunal pouvaient estimer que toute aide, même d’un montant réduit, accordée à AEP était susceptible de procurer des avantages à ACEA.

71 Eu égard à tout ce qui précède, il y a lieu de rejeter la deuxième branche du premier moyen.

Sur la troisième branche du premier moyen, tirée du caractère irrationnel et contradictoire de la motivation de l’arrêt attaqué

– Argumentation des parties

72 AEP reproche au Tribunal de s’être borné à reprendre à son compte tous les arguments de la Commission, sans relever leur contradiction et l’erreur manifeste de droit et d’appréciation entachant ceux-ci.

73 En particulier, AEP estime que, le Tribunal ayant reconnu qu’AEP est contrôlée par deux groupes distincts et que, parmi ces deux groupes, Electrabel détient la participation la plus importante, sa conclusion selon laquelle AEP et ACEA relèveraient d’un centre de contrôle unique est contradictoire, arbitraire et dépourvue de logique, une même société ne pouvant logiquement pas former une unité économique avec deux personnes distinctes.

74 En outre, la considération du Tribunal selon laquelle AEP n’est pas fonctionnellement autonome, car la commercialisation de l’énergie produite par elle relève d’AE Trading, ne serait assortie d’aucune explication susceptible d’en clarifier la portée.

75 AEP est d’avis qu’il est irréaliste et illogique de considérer, ainsi que l’aurait fait le Tribunal, qu’AceaElectrabel a été conçue afin de contourner les règles applicables aux aides d’État et qu’il n’incombait pas à la Commission de prouver l’objectif de contournement, mais que la constatation du transfert et l’exposé des risques qu’il comportait au regard des règles en matière d’aides d’État suffisent au raisonnement de la Commission.

76 Selon AEP, le Tribunal s’est aussi contredit en considérant, au point 140 de l’arrêt attaqué, que, pour déterminer l’existence d’une unité économique, il convient de prendre en considération la participation de l’entreprise concernée à un groupe de sociétés dont le contrôle est exercé directement ou indirectement par l’une d’entre elles ainsi que la formation d’un groupe unique contrôlé par une entité, alors qu’il a lui-même constaté qu’AEP était contrôlée par deux entités distinctes.

– Appréciation de la Cour

77 Il convient de rappeler que, selon une jurisprudence constante, l’obligation de motiver les arrêts, qui incombe au Tribunal en vertu des articles 36 et 53, premier alinéa, du statut de la Cour de justice, n’impose pas à celui‑ci de fournir un exposé qui suivrait exhaustivement et un par un tous les raisonnements articulés par les parties au litige. La motivation peut donc être implicite, à condition qu’elle permette aux intéressés de connaître les raisons pour lesquelles les mesures en question ont été prises et à la Cour de disposer des éléments suffisants pour exercer son contrôle juridictionnel (arrêt du 2 avril 2009, Bouygues et Bouygues Télécom/Commission, C‑431/07 P, Rec. p. I‑2665, point 42, ainsi que ordonnance du 21 janvier 2010, Iride et Iride Energia/Commission, C‑150/09 P, point 42).

78 En l’espèce, il suffit de constater que le raisonnement suivi par le Tribunal est clair et compréhensible et qu’il est de nature à permettre tant à AEP et à Electrabel de connaître les raisons pour lesquelles le Tribunal a rejeté le moyen visé qu’à la Cour de disposer des éléments suffisants pour exercer son contrôle juridictionnel.

79 En particulier, il y a lieu de souligner que les prétendues incohérences de raisonnement qu’AEP reproche au Tribunal visent, en réalité, les mêmes prétendues erreurs de droit qui ont déjà été examinées et rejetées dans le cadre de la deuxième branche du premier moyen et non un défaut de motivation.

80 En conséquence, il convient de rejeter la troisième branche du premier moyen et, partant, le premier moyen dans son ensemble.

Sur le second moyen, relatif à la portée de la jurisprudence TWD/Commission

Sur la première branche du second moyen, tirée d’une dénaturation des moyens du recours de première instance

– Argumentation des parties

81 AEP fait valoir que le Tribunal, en ayant affirmé, au point 172 de l’arrêt attaqué, que la Commission n’était pas tenue de procéder, dans la décision antérieure, à une analyse des aides individuellement octroyées sur la base d’un régime, a dénaturé le troisième moyen du recours visant à faire valoir qu’il est nécessaire, pour ordonner le recouvrement d’une aide individuelle octroyée sur la base d’un régime, de vérifier préalablement la situation individuelle de chaque entreprise concernée.

82 En effet, selon AEP, il est indispensable de déterminer préalablement à un ordre de recouvrement si et dans quelle mesure chaque entreprise appartenant à la catégorie concernée par ledit régime a bénéficié d’une aide incompatible avec les règles du traité CE. Or, dans la présente affaire, cette vérification n’aurait pas encore eu lieu.

– Appréciation de la Cour

83 À l’égard de ces prétentions, il suffit de relever, d’une part, qu’il ressort d’une lecture des points 23 à 28 de la requête de première instance ainsi que des points 147 à 151 de l’arrêt attaqué que le Tribunal a fidèlement résumé les arguments avancés par AEP et, d’autre part, que le Tribunal a répondu à ces arguments aux points 164 à 181 de l’arrêt attaqué.

84 En particulier, il ressort du point 25 in fine de la requête de première instance qu’AEP faisait notamment valoir que, afin de pouvoir opposer à ACEA ou à AEP l’illégalité de l’aide antérieure perçue par ACEA, la Commission aurait dû examiner dans la décision antérieure l’application des régimes de l’aide antérieure à ACEA, et que, ayant omis cet examen, elle ne pouvait pas opposer une telle illégalité.

85 Dès lors, il ne saurait être reproché au Tribunal d’avoir commis une dénaturation du troisième moyen du recours de première instance, lorsqu’il a répondu aux arguments invoqués par AEP, notamment par le constat, au point 172 de l’arrêt attaqué, selon lequel la Commission n’était pas tenue de procéder, dans la décision antérieure, à une analyse des aides individuellement octroyées sur la base desdits régimes.

86 Par conséquent, la première branche du second moyen doit être rejetée.

Sur la deuxième branche du second moyen, tirée d’erreurs de droit

– Argumentation des parties

87 En premier lieu, AEP fait valoir que la jurisprudence TWD/Commission qui viserait l’appréciation des effets d’un cumul d’aides à l’égard d’une entreprise ne saurait trouver application que par rapport à la même entreprise. Or, elle aurait démontré, dans le cadre du premier moyen, qu’ACEA et elle-même ne sauraient être considérées comme faisant partie d’une unité économique. Par conséquent, le Tribunal aurait confirmé à tort la décision litigieuse en ce qu’elle fait application de ladite jurisprudence.

88 En deuxième lieu, AEP considère que le Tribunal aurait dû, pour démontrer que l’aide antérieure cumulée à l’aide en cause pouvait produire des effets préjudiciables, vérifier qu’ACEA avait effectivement reçu une aide illégale, cette vérification n’ayant été effectuée ni par la République italienne ni par la Commission.

89 Dès lors qu’il ressort du raisonnement du Tribunal que l’analyse à effectuer par la Commission devait prendre en considération surtout les effets de l’aide sur ACEA, le Tribunal a transformé, selon AEP, la jurisprudence TWD/Commission en une nouvelle condition de compatibilité non prévue par le traité et visant à sanctionner l’absence de restitution de l’aide antérieure. En effet, au lieu de prendre en compte l’éventuel effet de cumul en tant qu’élément d’appréciation de la compatibilité de l’aide en cause avec le marché commun, le Tribunal aurait appliqué ladite jurisprudence comme un instrument pour faire rembourser l’aide antérieure, en assurant que la société ayant bénéficié de l’aide antérieure ne jouisse, jusqu’audit remboursement, d’aucun avantage ultérieur, même indirect. Or, le Tribunal se serait abstenu de prendre position par rapport à cette objection fondamentale et l’aurait rejetée, au point 188 de l’arrêt attaqué, par une affirmation à titre surabondant qui resterait sur le plan des pures hypothèses.

90 AEP souligne qu’au moment de l’adoption de la décision litigieuse, il était impossible tant de présumer l’existence d’un effet de cumul que d’en évaluer l’importance. Lorsqu’elle examine un régime d’aides, la Commission aurait le choix de procéder à l’examen des cas individuels ou de se borner à une appréciation générale et abstraite. Si elle choisit cette seconde voie, ses moyens pour assurer que l’État membre concerné exécute la décision seraient limités aux recours en manquement, la jurisprudence TWD/Commission n’ayant pas entendu lui offrir un instrument de sanction alternatif.

91 En effet, AEP estime que, ladite jurisprudence visant à éviter que le bénéficiaire de la nouvelle aide puisse jouir d’un avantage excessif sur le marché du fait qu’il n’a pas restitué une aide antérieure illégale, l’application de cette même jurisprudence requiert un examen concret et détaillé des avantages découlant de la nouvelle aide et que cet examen soit effectué en faisant spécifiquement référence à la position de l’entreprise bénéficiaire sur le marché concerné par rapport à ses concurrents et aux courants d’échanges communautaires.

92 Ainsi, AEP estime que, pour pouvoir suspendre le versement de la nouvelle aide, la Commission doit être parvenue à la conclusion motivée que les effets de distorsion de la concurrence et des échanges découlant du cumul des deux aides, dans les secteurs concernés, seraient tels qu’ils conduiraient à considérer que les effets négatifs de la nouvelle aide l’emportent sur les effets positifs, rendant ainsi impossible son autorisation jusqu’à la restitution de la première aide.

93 Par conséquent, dans la mesure où le Tribunal a estimé, au point 186 de l’arrêt attaqué, que la jurisprudence TWD/Commission ne requiert pas de la Commission d’établir que le cumul des deux aides est de nature à affecter les échanges, mais que la seule hypothèse d’un tel risque serait suffisant, le Tribunal aurait commis une erreur de droit.

94 En troisième lieu, le Tribunal a, selon AEP, commis une erreur de droit en considérant que l’État membre et l’entreprise bénéficiaire de l’aide nouvelle sont tenus d’apporter à la Commission les éléments de nature à démontrer l’absence d’effet cumulé de l’aide nouvelle avec des aides antérieures illégales et non remboursées. En effet, si l’État membre concerné doit fournir à la Commission les éléments propres à démontrer qu’une nouvelle aide est compatible avec le marché commun, ni cet État membre ni l’entreprise concernée ne doivent, de l’avis d’AEP, fournir la preuve négative que le cumul des aides en cause n’a aucun effet sur les échanges.

– Appréciation de la Cour

95 Tout d’abord, il convient de rappeler, d’une part, que l’argument selon lequel ACEA et AEP constituent deux entités économiques distinctes au regard de l’aide antérieure et de l’aide en cause a été rejeté dans le cadre de l’examen de la deuxième branche du premier moyen. D’autre part, il a été relevé dans le cadre du même examen que, dès lors, le Tribunal n’a pas commis d’erreur de droit en jugeant que la Commission a pu considérer que l’octroi de l’aide en cause à AEP permettrait à ACEA d’en bénéficier.

96 Ensuite, il y a lieu de rappeler qu’il ressort de la jurisprudence de la Cour que la nécessité d’éviter l’effet cumulé des aides non remboursées et des aides envisagées est la même, qu’il s’agisse d’aides individuelles ou d’aides relevant d’un régime d’aides, et que la jurisprudence TWD/Commission permet à la Commission de subordonner la compatibilité d’une aide à la restitution préalable d’aides antérieures illégales (voir, en ce sens, ordonnance Iride et Iride Energia/Commission, précitée, points 49, 50 et 70).

97 En effet, d’une part, la Commission doit, le cas échéant, prendre en considération l’éventuel effet cumulé des aides antérieures illégales non restituées et des nouvelles aides (voir, en ce sens, arrêt du 15 mai 1997, TWD/Commission, précité, points 26 et 27) et, d’autre part, elle ne saurait constater la compatibilité avec le marché commun des nouvelles aides que lorsque les éléments à sa disposition lui permettent de conclure en ce sens (voir, en ce sens, ordonnance Iride et Iride Energia/Commission, précitée, point 70).

98 En l’espèce, le Tribunal a constaté, d’une part, que la Commission disposait d’éléments indiquant qu’ACEA avait bénéficié de l’aide antérieure et, d’autre part, qu’elle ne disposait pas d’éléments lui permettant de conclure à l’absence d’effet de cumul illégal et incompatible avec le marché commun de l’aide antérieure et de l’aide en cause.

99 Or, ainsi que le Tribunal l’a rappelé à juste titre au point 187 de l’arrêt attaqué, il résulte de la jurisprudence TWD/Commission que, lorsque la Commission décide d’ouvrir une procédure formelle d’examen, il revient à l’État membre et au bénéficiaire potentiel d’une aide nouvelle d’apporter à la Commission les éléments de nature à démontrer que cette aide est compatible avec le marché commun et que cette obligation s’étend également à la nécessité d’établir l’absence d’effet cumulé de l’aide nouvelle avec des aides antérieures illégales, incompatibles avec le marché commun et non remboursées.

100 Dès lors, le Tribunal a jugé à bon droit que, la décision antérieure ayant porté sur un régime d’aides et non sur des aides individuelles, de sorte que la détermination des montants à restituer par les bénéficiaires dudit régime incombait à la République italienne, il appartenait à cette dernière, à ACEA et à AEP de communiquer à la Commission, dans le cadre de la procédure ayant aboutit à la décision litigieuse, les montants à restituer et, le cas échéant, restitués au titre de l’aide antérieure afin de démontrer l’éventuelle absence d’un cumul d’aides illégal.

101 Or, de telles données n’ayant pas été communiquées à la Commission, il s’ensuit qu’il ne saurait être reproché au Tribunal d’avoir considéré qu’il n’incombait pas, en l’espèce, à la Commission de déterminer avec précision le montant de l’aide antérieure perçue par ACEA au préalable de toute suspension du versement de l’aide en cause sur la base de la jurisprudence TWD/Commission.

102 Enfin, dès lors qu’il ressort de la jurisprudence de la Cour qu’il est suffisant que la Commission établisse que les aides litigieuses sont de nature à affecter les échanges entre les États membres et à fausser la concurrence (ordonnance Iride et Iride Energia/Commission, précitée, point 72), le Tribunal a jugé à bon droit qu’il n’incombait pas, en l’espèce, à la Commission d’effectuer un examen concret et détaillé des avantages découlant de l’aide en cause en faisant spécifiquement référence à la position d’AEP et d’ACEA sur le marché concerné par rapport à leurs concurrents et aux courants d’échanges communautaires.

103 Eu égard à tout ce qui précède, force est de constater que le raisonnement du Tribunal n’est entaché d’aucune erreur de droit et qu’il y a lieu, dès lors, de rejeter la deuxième branche du second moyen.

Sur la troisième branche du second moyen, tirée du caractère contradictoire et insuffisant de la motivation de l’arrêt attaqué

– Argumentation des parties

104 AEP relève que le Tribunal reconnaît, au point 179 de l’arrêt attaqué, qu’il ne peut affirmer avec certitude qu’ACEA a reçu une aide incompatible avec les règles du traité. Dès lors, AEP ne comprend pas que, au point suivant de cet arrêt, le Tribunal a estimé que la mention dans le rapport financier d’ACEA du risque éventuel de remboursement d’une certaine somme suffirait au raisonnement de la Commission.

105 AEP considère le point 186 de l’arrêt attaqué comme étant obscur et le point 187 de celui-ci comme étant inexplicable et dépourvu de motivation. Par ailleurs, le point 188 de cet arrêt ne serait pas motivé.

106 À cet égard, AEP ajoute que, dans la mesure où le raisonnement développé par le Tribunal dans ces points implique que celui-ci a considéré que la Commission n’avait pas reçu de la République italienne les informations nécessaires pour procéder à son examen, le Tribunal aurait dû répondre à l’argument développé lors de l’audience selon lequel, dans un tel cas, la Commission ne peut pas se prononcer sur la base des seuls éléments à sa disposition, mais doit suivre la procédure prévue à l’article 5 du règlement n° 659/1999. Or, le Tribunal aurait omis de répondre à cet argument.

– Appréciation de la Cour

107 Il a été rappelé, au point 77 du présent arrêt, que l’obligation de motiver les arrêts qui incombe au Tribunal n’impose pas à celui‑ci de répondre de manière explicite à tous les raisonnements articulés par les parties et que la motivation est suffisante lorsqu’elle permet aux intéressés de connaître les raisons pour lesquelles les mesures en question ont été prises et à la Cour de disposer des éléments suffisants pour exercer son contrôle juridictionnel.

108 En l’espèce, il suffit, d’une part, de constater que le raisonnement suivi par le Tribunal est clair et compréhensible et qu’il est de nature à permettre tant à AEP et à Electrabel de connaître les raisons pour lesquelles le Tribunal a rejeté le moyen visé qu’à la Cour de disposer des éléments suffisants pour exercer son contrôle juridictionnel.

109 En particulier, le Tribunal a expliqué, au point 180 de l’arrêt attaqué, pourquoi, selon lui, la Commission pouvait considérer, malgré les arguments d’AEP examinés au point 179 de cet arrêt, qu’ACEA avait bénéficié d’une aide antérieure illégale. En outre, il ressort clairement des points 186 à 188 de l’arrêt attaqué que le Tribunal y a exposé son interprétation de la jurisprudence TWD/Commission.

110 D’autre part, il ressort du dossier qu’AEP a invoqué l’argument mentionné au point 106 du présent arrêt non pas au stade de la procédure écrite devant le Tribunal, mais pour la première fois lors de l’audience devant ce dernier, ce qu’elle reconnaît elle-même. Dans ces conditions, il convient de considérer qu’il s’agissait d’un argument nouveau tendant à l’annulation de la décision litigieuse.

111 À cet égard, il ressort du dossier que cet argument ne constituait pas une ampliation d’un argument énoncé antérieurement, directement ou implicitement, dans la requête introductive d’instance et présentant un lien étroit avec celui-ci. Or, conformément à l’article 48, paragraphe 2, du règlement de procédure du Tribunal, la production de moyens nouveaux en cours d’instance est interdite, à moins que ces moyens ne se fondent sur des éléments de droit et de fait qui se sont révélés pendant l’instance (voir, en ce sens, arrêt du 12 novembre 2009, SGL Carbon/Commission, C‑564/08 P, points 20 à 34).

112 Partant, l’argument mentionné au point 106 du présent arrêt n’ayant pas été fondé sur des éléments nouveaux qui se seraient révélés au cours de la procédure, il ne saurait être reproché au Tribunal de ne pas avoir répondu explicitement à cet argument.

113 Par ailleurs, dans la mesure où AEP a présenté ledit argument pour la première fois au stade de la procédure écrite devant la Cour, il ressort d’une jurisprudence constante que permettre à une partie de soulever pour la première fois devant la Cour un moyen qu’elle n’a pas soulevé devant le Tribunal reviendrait à lui permettre de saisir la Cour d’un litige plus étendu que celui dont a eu à connaître le Tribunal. Dans le cadre d’un pourvoi, la compétence de la Cour est, en principe, limitée à l’examen de l’appréciation par le Tribunal des moyens qui ont été débattus devant lui (voir, notamment, arrêt du 10 septembre 2009, Akzo Nobel e.a./Commission, C‑97/08 P, Rec. p. I‑8237, point 38, ainsi que ordonnance Iride et Iride Energia/Commission, précitée, point 32).

114 En conséquence, il convient de rejeter la troisième branche du second moyen et, partant, le second moyen dans sa totalité.

115 Il s’ensuit qu’il y a lieu de rejeter le pourvoi dans son ensemble.

Sur les dépens

116 Aux termes de l’article 69, paragraphe 2, du règlement de procédure de la Cour, applicable à la procédure de pourvoi en vertu de l’article 118 du même règlement, toute partie qui succombe est condamnée aux dépens, s’il est conclu en ce sens. La Commission ayant conclu à la condamnation d’AEP et cette dernière ayant succombé en ses moyens, il y a lieu de la condamner aux dépens. Par ailleurs, Electrabel ayant succombé en ses moyens, il y a lieu de la condamner à supporter ses propres dépens.

Par ces motifs, la Cour (deuxième chambre) déclare et arrête:

1) Le pourvoi est rejeté.

2) AceaElectrabel Produzione SpA supporte, outre ses propres dépens, ceux exposés par la Commission européenne.

3) Electrabel SA supporte ses propres dépens.

Signatures