SENTENZA DELLA CORTE (Seconda Sezione)

28 febbraio 2013 (*)

«Libera circolazione dei capitali – Imposta sul reddito – Redditi da capitale – Convenzione contro la doppia imposizione – Dividendi distribuiti da società stabilite in Stati membri e in Stati terzi – Determinazione del limite massimo dell’imputazione della ritenuta effettuata all’estero all’imposta sul reddito nazionale – Mancato computo delle spese personali e connesse alle esigenze della vita quotidiana – Giustificazione»

Nella causa C‑168/11,

avente ad oggetto la domanda di pronuncia pregiudiziale proposta alla Corte, ai sensi dell’articolo 267 TFUE, dal Bundesfinanzhof (Germania), con decisione del 9 febbraio 2011, pervenuta in cancelleria il 6 aprile 2011, nel procedimento

Manfred Beker,

Christa Beker

contro

Finanzamt Heilbronn,

LA CORTE (Seconda Sezione),

composta dal sig. A. Rosas (relatore), facente funzione di presidente della Seconda Sezione, dai sigg. U. Lõhmus, A. Ó Caoimh, A. Arabadjiev e C.G. Fernlund, giudici,

avvocato generale: sig. P. Mengozzi

cancelliere: sig.ra K. Sztranc-Sławiczek, amministratore

vista la fase scritta del procedimento e in seguito all’udienza del 26 aprile 2012,

considerate le osservazioni presentate:

– per M. e C. Beker, da M. Beker, Rechtsanwalt;

– per il Finanzamt Heilbronn, da W. Steinacher e M. Ritter von Rittershain, in qualità di agenti;

– per il governo tedesco, da T. Henze e K. Petersen, in qualità di agenti;

– per il governo francese, da J.‑S. Pilczer, in qualità di agente;

– per il governo svedese, da A. Falk, in qualità di agente;

– per la Commissione europea, da R. Lyal e W. Mölls, in qualità di agenti,

sentite le conclusioni dell’avvocato generale, presentate all’udienza del 12 luglio 2012,

ha pronunciato la seguente

Sentenza

1 La domanda di pronuncia pregiudiziale verte sull’interpretazione dell’articolo 63 TFUE.

2 Tale domanda è stata presentata nell’ambito di una controversia tra il sig. e la sig.ra Beker, da una parte, e il Finanzamt Heilbronn, dall’altra, in merito alla determinazione, nel quadro dell’applicazione di convenzioni bilaterali dirette a evitare le doppie imposizioni, del limite massimo dell’imputazione della ritenuta alla fonte effettuata all’estero all’imposta sul reddito dovuta, secondo la tabella, a titolo dei redditi illimitatamente imponibili.

Contesto normativo

Le convenzioni contro la doppia imposizione

3 La questione se la Repubblica federale di Germania sia autorizzata a prelevare imposte sui redditi di origine estera e, in caso affermativo, se occorra computare, a tale riguardo, la ritenuta alla fonte effettuata all’estero, è regolata, per quanto concerne la controversia principale, dalle convenzioni dirette a evitare le doppie imposizioni concluse tra la Repubblica federale di Germania e la Repubblica francese (convenzione del 21 luglio 1959, come modificata), il Granducato di Lussemburgo (convenzione del 23 agosto 1958, come modificata), il Regno dei Paesi Bassi (convenzione del 16 giugno 1959), la Confederazione svizzera (convenzione dell’11 agosto 1971), gli Stati Uniti d’America (convenzione del 29 agosto 1989, come modificata) e il Giappone (convenzione del 22 aprile 1966).

4 Quando un contribuente illimitatamente assoggettato all’imposta sul reddito in Germania realizza redditi da capitale in un altro Stato, quest’ultimo Stato effettua una ritenuta alla fonte in forza di tali convenzioni dirette a evitare la doppia imposizione. L’imposta prelevata alla fonte ai sensi di dette convenzioni è imputabile all’imposta sul reddito dovuta in Germania. Per quanto riguarda le modalità di tale imputazione, le convenzioni concluse dalla Repubblica federale di Germania con la Repubblica francese, la Confederazione svizzera, gli Stati Uniti d’America e il Giappone rinviano al diritto tributario tedesco.

Il diritto tedesco

5 In forza dell’articolo 1 della legge relativa alle imposte sui redditi (Einkommensteuergesetz), nella versione risultante dalla legge tributaria annuale per il 2007 (Jahressteuergesetz 2007), del 13 dicembre 2006 (BGBl. 2006 I, pag. 2878; in prosieguo l’«EStG»), applicabile all’anno 2007, le persone fisiche residenti in Germania sono integralmente soggette all’imposta in tale Stato membro.

6 L’articolo 2 dell’EStG così dispone:

«(1) Sono assoggettati all’imposta sul reddito:

(...)

5. i redditi da capitale;

(...)

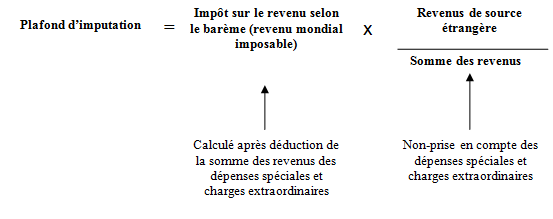

che il contribuente realizza nel periodo in cui è assoggettato illimitatamente all’imposta sul reddito o in quanto redditi realizzati nel territorio nazionale nel periodo in cui è assoggettato limitatamente all’imposta sul reddito. La categoria nella quale rientrano i diversi redditi è determinata ai sensi degli articoli 13‑24.

(2) Costituiscono redditi:

1. i profitti derivanti dall’agricoltura e dalla silvicoltura, dalle attività industriali, commerciali e artigianali nonché dal lavoro autonomo (articoli 4‑7k);

2. l’eccedenza delle entrate rispetto alle spese professionali nel caso delle altre categorie di redditi (articoli 8‑9a).

(3) La somma dei redditi [Summe der Einkünfte], diminuita dell’importo non imponibile a favore dei percettori di una pensione di vecchiaia [Altersentlastungsbetrag], dell’importo dell’esenzione fiscale per genitori singoli e della deduzione di cui all’articolo 13, paragrafo 3, costituisce l’importo totale dei redditi [Gesamtbetrag der Einkünfte].

(4) L’importo totale dei redditi, previa deduzione delle spese speciali e degli oneri straordinari, costituisce il reddito [Einkommen].

(5) Il reddito, diminuito degli importi esenti di cui all’articolo 32, paragrafo 6, e degli altri importi da dedurre dal reddito, costituisce il reddito imponibile [zu versteuerndes Einkommen]; quest’ultimo costituisce la base per il calcolo dell’imposta sul reddito secondo la tabella. Se altre leggi fanno riferimento alla nozione di reddito imponibile, il reddito, ai fini di queste ultime, dev’essere considerato, in tutti i casi previsti dall’articolo 32, diminuito degli importi esenti di cui all’articolo 32, paragrafo 6 (...)».

7 L’articolo 34c, paragrafo 1, dell’EStG, così recita:

«Nel caso di contribuenti illimitatamente soggetti ad obbligo tributario, i quali, per i loro redditi di provenienza estera, sono stati assoggettati nello Stato di provenienza dei redditi ad imposte corrispondenti alle imposte tedesche sui redditi, l’imposta estera fissata, assolta, e diminuita di una riduzione alla quale si ha diritto, viene imputata all’imposta tedesca sul reddito relativa ai redditi realizzati in tale Stato. L’imposta tedesca relativa a tali redditi esteri è calcolata frazionando l’imposta tedesca sul reddito relativa al reddito imponibile [zu versteuerndes Einkommen], compresi i redditi esteri, ai sensi degli articoli 32a, 32b, 32c, 34 e 34b, proporzionalmente al rapporto tra i citati redditi esteri e la somma dei redditi [Summe der Einkünfte]. Nel calcolo dei redditi realizzati all’estero non si computano i redditi esteri che, nel loro Stato di origine, non sono soggetti a imposta secondo il diritto di quest’ultimo. (...) Le imposte estere sono imputabili soltanto nei limiti in cui colpiscono i redditi percepiti durante il periodo d’imposta».

8 L’articolo 34c, paragrafo 2, dell’EStG, prevede quanto segue:

«Anziché essere imputata (paragrafo 1), l’imposta estera può, su domanda, essere dedotta al momento della determinazione dei redditi qualora essa colpisca redditi realizzati all’estero che non sono esenti da imposta».

Fatti all’origine della controversia principale e questione pregiudiziale

9 In quanto coniugi, i ricorrenti nel procedimento principale sono stati assoggettati congiuntamente, in Germania, all’imposta sul reddito. A tale riguardo, tutti i loro redditi mondiali sono stati assoggettati a imposta. Nel corso dell’esercizio fiscale controverso, ossia il 2007, essi hanno percepito, in aggiunta ai loro redditi realizzati in Germania, redditi da capitale provenienti da loro partecipazioni di minoranza in diverse società di capitali aventi sede in altri Stati membri, vale a dire la Repubblica francese, il Granducato di Lussemburgo e il Regno dei Paesi Bassi, o in Stati terzi, ovverosia la Confederazione svizzera, gli Stati Uniti d’America e il Giappone. A titolo di tali partecipazioni, i ricorrenti hanno percepito dividendi per un importo totale di EUR 24 111,29 che ha dato luogo al pagamento, nei diversi Stati di origine di tali dividendi, di imposte estere per un importo totale pari a EUR 2 853,02.

10 In forza delle convenzioni dirette a evitare le doppie imposizioni, concluse tra la Repubblica federale di Germania e gli Stati di origine di tali dividendi, detto Stato membro, in quanto Stato di residenza dei ricorrenti nel procedimento principale, può prelevare un’imposta sui dividendi di origine estera. Al fine di evitare la doppia imposizione giuridica di tali dividendi, la ritenuta alla fonte effettuata all’estero è imputata all’imposta sul reddito dovuta secondo la tabella, fino a concorrenza dell’imposta tedesca gravante sui redditi di cui trattasi.

11 L’articolo 34c, paragrafo 1, seconda frase, dell’EStG (in prosieguo: la «normativa controversa») prevede un limite massimo dell’imputazione della ritenuta alla fonte effettuata all’estero all’imposta sul reddito dovuta dal soggetto passivo, secondo la tabella, a titolo dei redditi illimitatamente imponibili. Tale limite massimo è calcolato moltiplicando l’importo dell’imposta dovuta secondo la tabella per il rapporto tra i redditi di origine estera e la somma totale dei redditi. Tuttavia, quest’ultima somma non tiene conto delle spese speciali e degli oneri straordinari in quanto spese relative alle esigenze della vita quotidiana o alla situazione personale, mentre dette spese sono computate nel calcolo dell’imposta sul reddito dovuta secondo la tabella.

12 L’importo dell’imposta sul reddito gravante sui redditi di origine estera (limite massimo dell’imputazione dell’imposta estera) è quindi calcolato, ai sensi della normativa controversa, moltiplicando l’importo dell’imposta sul reddito dovuta secondo la tabella per il rapporto (frazione) tra l’importo dei redditi di origine estera e la somma totale dei redditi del contribuente come segue:

13 Nella fattispecie, il Finanzamt Heilbronn ha calcolato in EUR 1 282 il limite massimo dell’imputazione delle ritenute alla fonte effettuate all’estero, imputando così tale somma all’imposta sul reddito dovuta, secondo la tabella, dai ricorrenti nel procedimento principale.

14 I ricorrenti nel procedimento principale hanno chiesto dinanzi al Finanzgericht Baden-Württemberg la riforma dell’avviso d’imposizione loro rivolto e la riduzione dell’imposta sul reddito relativa all’esercizio controverso di un importo di EUR 1 200, in quanto le autorità tedesche si sarebbero fondate, per il calcolo del limite massimo dell’imputazione, sulla somma dei redditi prima che fossero computate le deduzioni generali corrispondenti alle spese speciali e agli oneri straordinari, quali le spese relative alle esigenze della vita quotidiana o alla situazione personale o familiare.

15 Poiché il ricorso avverso tale avviso d’imposizione è stato respinto, i ricorrenti nel procedimento principale hanno proposto ricorso per cassazione («Revision») dinanzi al Bundesfinanzhof.

16 Nutrendo dubbi in merito alla compatibilità con il diritto dell’Unione del metodo per il calcolo del limite massimo dell’imputazione previsto dalla normativa controversa, il Bundesfinanzhof ha deciso di sospendere il procedimento e di sottoporre alla Corte la seguente questione pregiudiziale:

«Se l’articolo [63 TFUE] osti alla normativa di uno Stato membro secondo la quale, in conformità alle convenzioni bilaterali contro la doppia imposizione, nel caso di persone soggette illimitatamente a imposta i cui redditi prodotti all’estero siano soggetti, nello Stato in cui tali redditi sono prodotti, a un’imposta corrispondente all’imposta nazionale sul reddito, l’imposta pagata all’estero sia imputata all’imposta nazionale sul reddito relativa ai redditi provenienti da questo Stato, in modo tale che l’imposta nazionale sul reddito calcolata sulla base del reddito imponibile, comprensivo di quello estero, venga frazionata in funzione della proporzione tra questi redditi esteri e la somma dei redditi, quindi senza considerare le spese straordinarie e gli oneri eccezionali quali i costi di natura personale nonché quelli legati alle circostanze personali e familiari».

Sulla questione pregiudiziale

17 Con la sua questione il giudice del rinvio chiede, in sostanza, se l’articolo 63 TFUE debba essere interpretato nel senso che osta alla normativa di uno Stato membro in forza della quale, nell’ambito di un regime diretto a limitare la doppia imposizione, qualora persone assoggettate illimitatamente all’imposta assolvano, su redditi di origine estera, nello Stato di origine di detti redditi, un’imposta equivalente all’imposta sul reddito prelevata da detto Stato membro, l’imputazione di detta imposta estera all’importo dell’imposta sul reddito in tale Stato membro sia effettuata moltiplicando l’importo dell’imposta dovuta a titolo dei redditi imponibili nel medesimo Stato membro, comprendente i redditi di origine estera, per il rapporto esistente tra detti redditi di origine estera e la somma dei redditi, somma quest’ultima che non tiene conto delle spese speciali e degli oneri straordinari in quanto spese relative alle esigenze della vita quotidiana o alla situazione personale o familiare.

Osservazione preliminare

18 I ricorrenti nel procedimento principale sostengono che la decisione di rinvio si discosta dall’oggetto della loro domanda, che riguarderebbe l’imputazione della ritenuta alla fonte effettuata all’estero all’imposta tedesca sul reddito, nei limiti in cui esso aumenta per via del computo dei redditi di origine estera. La decisione di rinvio non riprenderebbe la domanda nel suo insieme, in quanto non riguarderebbe gli importi esenti e le riduzioni dell’aliquota del primo scaglione di cui beneficiano tutti i contribuenti, ma farebbe unicamente riferimento «[alle] spese straordinarie e [a]gli oneri eccezionali quali i costi di natura personale nonché quelli legati alle circostanze personali e familiari». Qualora la Corte dovesse limitarsi a rispondere in senso affermativo alla questione pregiudiziale sollevata e se il procedimento proseguisse in tale ambito limitato, il calcolo della parte rappresentata dai redditi di origine estera non sarebbe rapportato, secondo l’approccio seguito dal Finanzamt Heilbronn, alla somma dei redditi, bensì all’importo calcolato del reddito imponibile.

19 A tale proposito occorre ricordare che, secondo una giurisprudenza costante, le questioni relative all’interpretazione del diritto dell’Unione sollevate dal giudice nazionale nel contesto di diritto e di fatto che egli individua sotto la propria responsabilità, del quale non spetta alla Corte verificare l’esattezza, godono di una presunzione di rilevanza. Il rifiuto, da parte della Corte, di pronunciarsi su una domanda proposta da un giudice nazionale è possibile soltanto qualora appaia in modo manifesto che l’interpretazione del diritto dell’Unione richiesta non ha alcun rapporto con l’effettività o l’oggetto del procedimento principale, qualora la questione sia di tipo ipotetico o, ancora, qualora la Corte non disponga degli elementi di fatto e di diritto necessari per rispondere in modo utile alle questioni che le sono sottoposte (v., in particolare, sentenze del 22 giugno 2010, Melki e Abdeli, C‑188/10 e C‑189/10, Racc. pag. I‑5667, punto 27, nonché del 28 febbraio 2012, Inter-Environnement Wallonie e Terre wallonne, C‑41/11, punto 35).

20 Orbene, nella fattispecie non risulta in modo manifesto che la questione sollevata dal giudice del rinvio rientri in una di tali ipotesi. Al contrario, si deve rilevare che, come emerge dal paragrafo 20 delle conclusioni dell’avvocato generale, nella parte finale della decisione di rinvio, detto giudice indica che la domanda dinanzi ad esso proposta dai ricorrenti nel procedimento principale riguarda espressamente soltanto la differenza ottenuta mediante deduzione delle spese relative alle esigenze della vita quotidiana fiscalmente deducibili nell’ambito della determinazione del limite massimo dell’imputazione, e che, in forza delle norme processuali nazionali, a tale giudice non è consentito pronunciarsi ultra petita.

21 Alla luce di tali premesse, non è necessario riformulare la questione pregiudiziale.

Sulla libertà di cui trattasi

22 Gli interessati che hanno presentato osservazioni dinanzi alla Corte concordano nel ritenere che la libertà di cui trattasi nella controversia principale è la libera circolazione dei capitali, sancita dall’articolo 63 TFUE.

23 A tale proposito, si deve rammentare che il trattamento fiscale dei dividendi può ricadere nella sfera di applicazione dell’articolo 49 TFUE, riguardante la libertà di stabilimento, e in quella dell’articolo 63 TFUE, relativo alla libera circolazione dei capitali (sentenze del 10 febbraio 2011, Haribo Lakritzen Hans Riegel e Österreichische Salinen, C‑436/08 e C‑437/08, Racc. pag. I‑305, punto 33, nonché del 13 novembre 2012, Test Claimants in the FII Group Litigation, C‑35/11, punto 89).

24 Quanto al punto se una normativa nazionale rientri nell’una o nell’altra libertà di circolazione, risulta da una giurisprudenza consolidata che occorre prendere in considerazione l’oggetto della normativa di cui trattasi (sentenza Test Claimants in the FII Group Litigation, cit., punto 90 e giurisprudenza citata).

25 Ricade nella sfera di applicazione dell’articolo 49 TFUE, relativo alla libertà di stabilimento, una normativa nazionale destinata ad applicarsi esclusivamente alle partecipazioni che consentono di esercitare una sicura influenza sulle decisioni di una società e di determinare le attività di quest’ultima (sentenza Test Claimants in the FII Group Litigation, cit., punto 91 e giurisprudenza citata).

26 Per contro, disposizioni nazionali che siano applicabili a partecipazioni effettuate al solo scopo di realizzare un investimento finanziario, senza intenzione di influire sulla gestione e sul controllo dell’impresa, devono essere esaminate esclusivamente alla luce della libera circolazione dei capitali (sentenza Test Claimants in the FII Group Litigation, cit., punto 92 e giurisprudenza citata).

27 Nella specie, la normativa controversa si applica indipendentemente dall’importo della partecipazione detenuta in una società. Pertanto, nei limiti in cui la normativa nazionale si riferisce a dividendi che hanno origine in uno Stato membro, l’oggetto di tale normativa non consente di stabilire se quest’ultima ricada in maniera preponderante nella sfera di applicazione dell’articolo 49 TFUE oppure in quella dell’articolo 63 TFUE (v., in tal senso, sentenza Test Claimants in the FII Group Litigation, cit., punto 93).

28 In simili circostanze, la Corte tiene conto degli elementi di fatto del caso di specie al fine di stabilire se la situazione oggetto della controversia principale ricada sotto l’una o l’altra delle suddette disposizioni (sentenza Test Claimants in the FII Group Litigation, cit., punto 94 e giurisprudenza citata).

29 Nella fattispecie si deve constatare che la controversia principale riguarda la tassazione, in Germania, di dividendi percepiti da persone fisiche residenti in tale Stato membro, provenienti da partecipazioni che esse detengono in società di capitali aventi sede vuoi in un altro Stato membro, vuoi in uno Stato terzo, e che sono inferiori al 10% del capitale di tali ultime società. Orbene, partecipazioni di tale entità non conferiscono la possibilità di esercitare una sicura influenza sulle decisioni delle società di cui trattasi e di determinarne le attività.

30 La Corte ha altresì dichiarato che una normativa nazionale relativa al trattamento fiscale di dividendi originari di un paese terzo, che non si applichi esclusivamente alle situazioni nelle quali la società madre esercita un’influenza determinante sulla società che distribuisce i dividendi, deve essere valutata alla luce dell’articolo 63 TFUE (sentenza Test Claimants in the FII Group Litigation, cit., punto 99).

31 Da quanto precede risulta che una normativa del tipo di quella controversa dev’essere esaminata esclusivamente alla luce della libera circolazione dei capitali, sancita dall’articolo 63 TFUE, alla quale la questione sollevata dal giudice del rinvio si riferisce.

Sull’esistenza di una restrizione alla libera circolazione dei capitali

32 Si deve ricordare che, secondo una giurisprudenza costante, in mancanza di misure di unificazione o di armonizzazione adottate dall’Unione europea, gli Stati membri conservano la competenza a determinare i criteri d’imposizione sui redditi e sul patrimonio al fine di eliminare, se del caso mediante convenzioni, le doppie imposizioni. In tale contesto gli Stati membri sono liberi, nell’ambito di convenzioni bilaterali dirette ad evitare le doppie imposizioni, di stabilire gli elementi di collegamento per la ripartizione della competenza tributaria (v., in particolare, sentenze del 21 settembre 1999, Saint-Gobain ZN, C‑307/97, Racc. pag. I‑6161, punto 57; del 12 dicembre 2002, de Groot, C‑385/00, Racc. pag. I‑11819, punto 93; del 19 gennaio 2006, Bouanich, C‑265/04, Racc. pag. I‑923, punto 49, e del 16 ottobre 2008, Renneberg, C‑527/06, Racc. pag. I‑7735, punto 48).

33 Tuttavia, tale ripartizione della competenza tributaria non consente agli Stati membri di applicare misure contrarie alle libertà di circolazione garantite dal Trattato FUE (sentenza Renneberg, cit., punto 50).

34 Infatti, per quanto riguarda l’esercizio del potere impositivo così ripartito nell’ambito di convenzioni bilaterali contro la doppia imposizione, gli Stati membri sono tenuti ad adeguarsi alle norme dell’Unione (citate sentenze de Groot, punto 94, e Renneberg, punto 51).

35 Da una giurisprudenza costante della Corte emerge altresì che le misure vietate dall’articolo 63, paragrafo 1, TFUE, in quanto restrizioni dei movimenti di capitali, comprendono quelle che sono idonee a dissuadere i non residenti dal fare investimenti in uno Stato membro o a dissuadere i residenti di detto Stato membro dal farne in altri Stati (sentenze del 25 gennaio 2007, Festersen, C‑370/05, Racc. pag. I‑1129, punto 24; del 18 dicembre 2007, A, C‑101/05, Racc. pag. I‑11531, punto 40, nonché Haribo Lakritzen Hans Riegel e Österreichische Salinen, cit., punto 50).

36 Nella fattispecie si deve constatare che il metodo per il calcolo del limite massimo dell’imputazione della ritenuta alla fonte effettuata all’estero, previsto dalla normativa controversa, non tiene del tutto conto delle spese relative alle esigenze della vita quotidiana e alla situazione personale e familiare del contribuente.

37 Infatti, l’importo di tale limite massimo dell’imputazione è determinato, conformemente alla normativa controversa, in applicazione di una formula in base alla quale si moltiplica l’imposta sul reddito dovuta secondo la tabella, che costituisce l’imposta che il contribuente avrebbe dovuto pagare se tutti i suoi redditi fossero stati ottenuti in Germania, per il rapporto composto, al numeratore, dall’importo dei redditi di fonte estera e, al denominatore, dalla somma dei redditi.

38 Il reddito imponibile totale, sulla cui base è calcolata l’imposta sul reddito dovuta secondo la tabella, che costituisce la prima parte di tale formula, è determinato applicando alla somma dei redditi, indipendentemente dal luogo in cui essi sono percepiti, tutte le deduzioni ammesse dalla normativa tedesca, in particolare le spese relative alle esigenze della vita quotidiana e alla situazione personale e familiare del contribuente. Per converso, dette spese non sono dedotte dalla somma dei redditi che compare al denominatore della frazione che costituisce la seconda parte di detta formula.

39 A tale proposito si deve anzitutto rilevare che l’utilizzo, al denominatore della frazione figurante nella seconda parte della medesima formula, della somma dei redditi in luogo del reddito imponibile comporta la conseguenza di diminuire il valore del limite massimo dell’imputazione di cui il contribuente può beneficiare.

40 Come rilevato dall’avvocato generale ai paragrafi 34 e 35 delle sue conclusioni, la logica che ispira la normativa controversa sembra essere quella secondo cui il contribuente residente beneficia interamente delle deduzioni di tipo personale e familiare qualora tutti i suoi redditi siano stati percepiti in Germania, mentre ciò non avviene quando una parte dei suoi redditi è stata percepita all’estero.

41 Infatti, analogamente alla normativa di cui trattasi nella citata sentenza de Groot, se è vero che una normativa di uno Stato membro, come la normativa controversa, prende certamente in considerazione le deduzioni corrispondenti alle spese speciali e agli oneri straordinari in quanto spese relative alle esigenze della vita quotidiana o alla situazione personale o familiare per calcolare l’importo teorico dell’imposta che colpisce tutti i redditi dei contribuenti, una tale normativa comporta tuttavia, in pratica, la conseguenza che ai contribuenti residenti in detto Stato membro che hanno percepito all’estero una parte dei loro redditi vengano riconosciute le deduzioni corrispondenti a dette spese speciali e agli oneri straordinari soltanto a concorrenza dei redditi percepiti nel loro Stato membro di residenza.

42 Una parte di dette deduzioni non è quindi computata da tale ultimo Stato membro ai fini del calcolo dell’imposta sul reddito di tali contribuenti.

43 Orbene, dal punto 90 della citata sentenza de Groot risulta in particolare che, in via di principio, spetta allo Stato di residenza concedere al contribuente la totalità dei vantaggi fiscali connessi alla sua situazione personale e familiare, poiché tale Stato è in grado di valutare meglio degli altri la capacità contributiva personale del contribuente, avendovi quest’ultimo il centro dei suoi interessi personali ed economici.

44 Da tale sentenza emerge inoltre che l’obbligo di prendere in considerazione la situazione personale e familiare grava sullo Stato membro di origine dei redditi solo qualora il contribuente percepisca la quasi totalità o la totalità dei suoi redditi imponibili in quest’ultimo Stato e qualora non percepisca un reddito significativo nel suo Stato di residenza, di modo che quest’ultimo non è in grado di accordargli i vantaggi derivanti dalla presa in considerazione della sua situazione personale e familiare (v., in tal senso, sentenza de Groot, cit., punto 89).

45 I principi enunciati in tale sentenza risultano pienamente applicabili alla fattispecie, sebbene detta sentenza sia relativa alla libera circolazione dei lavoratori e i fatti della controversia alla sua origine presentino talune differenze rispetto alla situazione dei ricorrenti nel procedimento principale.

46 Si deve osservare, al pari dell’avvocato generale al paragrafo 44 delle sue conclusioni, che il fatto che, per ridurre la doppia imposizione, la normativa di cui trattasi nella citata sentenza de Groot, a differenza della normativa controversa, prevedesse un sistema di esenzione e non di imputazione non è rilevante in proposito.

47 Infatti, gli elementi sui quali la Corte ha incentrato la sua analisi in detta sentenza erano costituiti dalla formula utilizzata dalla normativa di cui trattasi per il calcolo dell’importo dell’esenzione da concedere al contribuente residente a titolo dei redditi percepiti e soggetti a imposizione nei diversi Stati d’impiego, nonché dall’effetto concreto di tale formula. Orbene, come nel presente procedimento principale, tale effetto consisteva nel far sì che il contribuente beneficiasse degli importi esenti connessi alla sua situazione familiare e personale soltanto in proporzione ai redditi da esso percepiti nello Stato membro di residenza (v., in tal senso, sentenza de Groot, cit., punto 91).

48 Si deve aggiungere, in proposito, che il metodo utilizzato dalla normativa di cui trattasi in tale sentenza al fine di limitare la doppia imposizione risulta costituire una variante del metodo di esenzione, elaborato in modo da corrispondere, in pratica, a un sistema d’imputazione (v., in tal senso, sentenza de Groot, cit, punti 21‑23).

49 Da ultimo, non può prosperare l’argomento del governo tedesco secondo il quale, in sostanza, la normativa controversa non sarebbe contraria alla libera circolazione dei capitali in quanto l’integralità delle deduzioni di natura personale e familiare è stata computata nel calcolo dell’importo dell’imposta sul reddito dovuta secondo la tabella, che costituisce la prima parte della formula utilizzata al fine di determinare il limite massimo dell’imputazione della ritenuta alla fonte effettuata all’estero.

50 Va osservato infatti che la normativa di cui trattasi nella citata sentenza de Groot comportava anch’essa il computo degli importi esenti connessi alla situazione familiare e personale del contribuente al momento del calcolo dell’importo teorico dell’imposta che colpiva l’insieme dei redditi di quest’ultimo, il quale costituiva la prima parte della formula prevista da detta normativa per calcolare l’importo dell’esenzione da concedere al contribuente. Orbene, in maniera analoga a quanto prevede la normativa controversa, l’applicazione della frazione che costituisce la seconda parte di detta formula portava tuttavia a far sì che il contribuente beneficiasse degli importi esenti connessi alla sua situazione familiare e personale soltanto proporzionalmente ai redditi percepiti nello Stato membro di residenza.

51 Da tutte le considerazioni che precedono discende che, in una situazione come quella di cui al procedimento principale, i contribuenti residenti in uno Stato membro che hanno percepito una parte dei loro redditi all’estero sono svantaggiati rispetto ai contribuenti residenti nel medesimo Stato membro che hanno percepito in quest’ultimo l’integralità dei loro redditi e che beneficiano di conseguenza dell’integralità delle deduzioni corrispondenti alle spese speciali e agli oneri straordinari in quanto spese relative alle esigenze della vita quotidiana o alla situazione personale o familiare.

52 Pertanto, una tale differenza di trattamento è atta a dissuadere persone assoggettate in via principale all’imposta in uno Stato membro dall’investire i loro capitali in società aventi sede in un altro Stato membro o in uno Stato terzo.

53 Ne consegue che una normativa di uno Stato membro del tipo di quella controversa costituisce una restrizione alla libera circolazione dei capitali ai sensi dell’articolo 63 TFUE.

Sulla giustificazione della restrizione alla libera circolazione dei capitali

54 In subordine, per giustificare la restrizione alla libera circolazione dei capitali, il governo tedesco adduce considerazioni attinenti al mantenimento del potere impositivo tra gli Stati membri.

55 Ai fini dell’imputazione della ritenuta effettuata all’estero, tale principio implicherebbe che sia possibile dedurre spese o costi soltanto qualora essi siano direttamente connessi a entrate fiscali rientranti nel potere impositivo di uno Stato membro in forza della ripartizione delle competenze tra Stati prevista dalle convenzioni dirette a evitare le doppie imposizioni. Lo Stato di residenza non sarebbe quindi tenuto a compensare gli inconvenienti legati al fatto che non venga presa in considerazione la situazione personale del contribuente al momento della tassazione dei redditi di provenienza estera nello Stato di origine di questi ultimi.

56 Se è vero che il mantenimento della ripartizione del potere impositivo tra gli Stati membri può certamente costituire una ragione imperativa d’interesse generale che consente di giustificare una restrizione all’esercizio di una libertà di circolazione all’interno dell’Unione, si deve constatare che tale giustificazione è stata tuttavia respinta dalla Corte nella citata sentenza de Groot, che aveva ad oggetto una normativa paragonabile a quella controversa. Infatti, come rilevato dall’avvocato generale al paragrafo 51 delle sue conclusioni, dai punti 98‑101 di detta sentenza emerge che tale giustificazione non può essere invocata dallo Stato di residenza di un contribuente per sottrarsi alla responsabilità, che ricade in principio su tale Stato, di riconoscere al contribuente le deduzioni di tipo personale e familiare che gli spettano, a meno che, in maniera volontaria o a seguito di specifici accordi internazionali, gli Stati in cui una parte del reddito è percepita non concedano a loro volta tali deduzioni.

57 In ogni caso, una giustificazione incentrata sulla necessità di salvaguardare una ripartizione equilibrata del potere impositivo tra gli Stati membri può essere ammessa qualora, in particolare, il regime di cui trattasi sia inteso a prevenire comportamenti atti a pregiudicare il diritto di uno Stato membro di esercitare la propria competenza fiscale in relazione alle attività svolte sul suo territorio (v., in tal senso, sentenze del 29 marzo 2007, Rewe Zentralfinanz, C‑347/04, Racc. pag. I‑2647, punto 42; del 18 luglio 2007, Oy AA, C‑231/05, Racc. pag. I‑6373, punto 54, e del 21 gennaio 2010, SGI, C‑311/08, Racc. pag. I‑487, punto 60).

58 Orbene, nella fattispecie, il fatto per la Repubblica federale di Germania di riconoscere integralmente il beneficio delle deduzioni di tipo personale e familiare ai ricorrenti nel procedimento principale non pregiudicherebbe tale diritto. Detto Stato membro non rinuncerebbe a una parte della sua competenza fiscale a vantaggio di altri Stati membri. I redditi percepiti in Germania dai ricorrenti nel procedimento principale sarebbero tassati in misura inferiore soltanto se costituissero i soli redditi percepiti dagli interessati e se questi ultimi non avessero percepito redditi di origine estera.

59 A tale proposito si deve rilevare che, secondo il governo tedesco, in sostanza, poiché le deduzioni di tipo personale e familiare non presentano alcun nesso con determinati elementi del reddito, esse gravano sul reddito globale e devono quindi essere imputate in maniera omogenea al reddito totale del contribuente, di origine sia interna sia estera, cosicché il loro riconoscimento può limitarsi a una frazione proporzionale alla parte dei redditi percepiti in Germania confluenti in tale reddito totale.

60 Orbene, dalla giurisprudenza citata al punto 44 della presente sentenza discende che tali deduzioni, in linea di principio, devono essere integralmente computate dallo Stato di residenza. Ne consegue che, come osservato dall’avvocato generale al paragrafo 54 delle sue conclusioni, esse devono, di massima, essere operate per l’intero sulla parte del reddito del contribuente percepita in tale ultimo Stato.

61 Infine, si deve altresì sottolineare che la normativa tedesca prevede la possibilità di optare per un sistema diverso dall’imputazione all’imposta tedesca della ritenuta alla fonte effettuata all’estero, ossia la deduzione dell’imposta estera dalla base imponibile.

62 Anche supponendo che un tale sistema sia compatibile con il diritto dell’Unione, dalla giurisprudenza emerge tuttavia che un regime nazionale restrittivo delle libertà di circolazione può rimanere incompatibile con il diritto dell’Unione, quand’anche la sua applicazione sia facoltativa (v., in tal senso, sentenza del 12 dicembre 2006, Test Claimants in the FII Group Litigation, C‑446/04, Racc. pag. I‑11753, punto 162, e del 18 marzo 2010, Gielen, C‑440/08, Racc. pag. I‑2323, punto 53). A tale proposito, l’esistenza di un’opzione che permetta eventualmente di rendere una situazione compatibile con il diritto dell’Unione non ha quindi l’effetto di rimediare, da sola, all’illegittimità di un sistema come quello previsto dalla normativa controversa, che comprende un meccanismo d’imposizione incompatibile con tale diritto. Occorre aggiungere che ciò accade a maggior ragione nel caso in cui, come nella fattispecie, il meccanismo incompatibile con il diritto dell’Unione sia quello automaticamente applicato in assenza di scelta effettuata dal contribuente.

63 Alla luce di tutte le considerazioni che precedono, si deve rispondere alla questione sottoposta dichiarando che l’articolo 63 TFUE dev’essere interpretato nel senso che osta a una normativa di uno Stato membro in forza della quale, nell’ambito di un regime diretto a limitare la doppia imposizione, qualora persone assoggettate illimitatamente all’imposta assolvano su redditi di origine estera, nello Stato di origine di detti redditi, un’imposta equivalente all’imposta sul reddito prelevata da detto Stato membro, l’imputazione di detta imposta estera all’importo dell’imposta sul reddito in tale Stato membro è operata moltiplicando l’importo dell’imposta dovuta a titolo dei redditi imponibili nel medesimo Stato membro, comprendente i redditi di origine estera, per il rapporto esistente tra detti redditi di origine estera e la somma dei redditi, somma quest’ultima che non tiene conto delle spese speciali e degli oneri straordinari in quanto spese relative alle esigenze della vita quotidiana o alla situazione personale o familiare.

Sulle spese

64 Nei confronti delle parti nel procedimento principale la presente causa costituisce un incidente sollevato dinanzi al giudice nazionale, cui spetta quindi statuire sulle spese. Le spese sostenute da altri soggetti per presentare osservazioni alla Corte non possono dar luogo a rifusione.

Per questi motivi, la Corte (Seconda Sezione) dichiara:

L’articolo 63 TFUE dev’essere interpretato nel senso che osta a una normativa di uno Stato membro in forza della quale, nell’ambito di un regime diretto a limitare la doppia imposizione, qualora persone assoggettate illimitatamente all’imposta assolvano su redditi di origine estera, nello Stato di origine di detti redditi, un’imposta equivalente all’imposta sul reddito prelevata da detto Stato membro, l’imputazione di detta imposta estera all’importo dell’imposta sul reddito in tale Stato membro è operata moltiplicando l’importo dell’imposta dovuta a titolo dei redditi imponibili nel medesimo Stato membro, comprendente i redditi di origine estera, per il rapporto esistente tra detti redditi di origine estera e la somma dei redditi, somma quest’ultima che non tiene conto delle spese speciali e degli oneri straordinari in quanto spese relative alle esigenze della vita quotidiana o alla situazione personale o familiare.

Firme