SHARPSTON

FŐTANÁCSNOK INDÍTVÁNYA

Az ismertetés napja: 2014. június 12.(1)

C‑51/13. sz. ügy

Nationale‑Nederlanden Levensverzekering Mij NV

kontra

Hubertus Wilhelmus van Leeuwen

(a Rechtbank Rotterdam [Hollandia] előzetes döntéshozatal iránti kérelme)

„Életbiztosítás – Tájékoztatási kötelezettség – Díjra vonatkozó tájékoztatás”

1. A Nationale‑Nederlanden Levensverzekering Mij NV (a továbbiakban: Nationale‑Nederlanden vagy biztosító) és H. W. van Leeuwen 2000. február 29‑én életbiztosítási szerződést kötött (a továbbiakban: életbiztosítási szerződés), amely azonban 1999. május 1‑jétől volt hatályos. H. W. van Leeuwen a szerződő fél és a biztosított. Az életbiztosítási szerződés értelmében a díjat életbiztosításként és befektetésként kell használni. Azt, hogy a díj mekkora részét fektetik be, a díj másik, a költségek és a biztosított kockázatok fedezésére történő felhasználása határozza meg. A befektetési alapokban való részesedések értéke pedig a szerződés szerinti szolgáltatásra van hatással. Vita merült fel azzal kapcsolatban, hogy az életbiztosítási szerződés megkötését megelőzően H. W. van Leeuwen elégséges tájékoztatást kapott‑e a díj ezen egyéb felhasználásáról és a befektetendő részről. Ebben az összefüggésben a Bíróságot arra kérték, hogy értelmezze az életbiztosítási szerződés megkötésének idején hatályban lévő 92/96/EGK tanácsi irányelv (a továbbiakban: harmadik életbiztosítási irányelv)(2) 31. cikkét.

Uniós életbiztosítási irányelvek

Második életbiztosítási irányelv

2. A 90/619/EGK tanácsi irányelv(3) (a továbbiakban: második életbiztosítási irányelv) módosította és kiegészítette a 79/267/EGK tanácsi irányelvet (a továbbiakban: első életbiztosítási irányelv),(4) amely a következőképpen meghatározott „életbiztosításra” vonatkozott: „az a biztosítási ágazat, amely különösen a kizárólag egy meghatározott életkor elérésére szóló biztosítás, a kizárólag halál esetére szóló biztosítás, a meghatározott életkor elérésére vagy az azt megelőző elhalálozás esetére szóló biztosítás, a díj‑visszatérítéses életbiztosítás, a házasságkötésre szóló biztosítás, a születésre szóló biztosítás”.(5) Az első életbiztosítási irányelv 1. cikkének c) pontja az „életbiztosítással foglalkozó biztosítóintézetek által végzett kiegészítő biztosítást” úgy határozta meg, hogy „személyi sérülésre, beleértve a munkaképtelenségre szóló biztosítást, a baleseti halál esetére szóló biztosítást, valamint a balesetből vagy betegségből eredő rokkantságra szóló biztosítást, ha ezeket a különféle biztosítási formákat az életbiztosítás mellett kötötték”.

3. A harmadik életbiztosítási irányelv 30. cikkével módosított második életbiztosítási irányelv 15. cikkének (1) bekezdése az alábbiak szerint fogalmazott:

„Minden tagállam köteles előírni, hogy az a biztosított, aki egyéni életbiztosítási szerződést köt, a szerződés megkötéséről szóló tájékoztatás kézhezvételétől számított 14. és 30. nap közötti határidőt kapjon a szerződéstől való elállásra.

Ha a szerződők az elállásról értesítést küldenek, az azzal a jogkövetkezménnyel jár, hogy mentesülnek a szerződésből származó minden jövőbeni kötelezettség alól.

[…]”

Harmadik életbiztosítási irányelv

4. A harmadik életbiztosítási irányelv célja a második életbiztosítási irányelvhez(6) hasonlóan elsősorban az életbiztosítások belső piacának létrehozása volt, ideértve az életbiztosítási szolgáltatások nyújtásának szabadságát.(7)

5. A harmadik életbiztosítási irányelv (9) preambulumbekezdése szerint „[e]nnek az irányelvnek bizonyos rendelkezései minimum szabályokat határoznak meg [...]”, valamint „[a] székhely szerinti tagállam(8) szigorúbb szabályokat határozhat meg a saját illetékes hatóságai által engedélyezett biztosítóintézetek számára.”. A (19) preambulumbekezdés szerint „[a] biztosítási szerződésekre vonatkozó jog harmonizálása nem előfeltétele a belső piac elérésének a biztosítás terén […]”.

6. A (23) preambulumbekezdés a fogyasztónak nyújtandó tájékoztatásra vonatkozott:(9)

„[...] egy egységes biztosítási piacon a fogyasztónak lehetősége lesz szélesebb és változatosabb körből szerződést választani; [...] ahhoz, hogy ennek a sokszínűségnek és növekvő versenynek az előnyeit teljes mértékben kihasználhassa, meg kell kapnia mindazt az információt, amely szükséges ahhoz, hogy az igényeinek leginkább megfelelő szerződést választhassa ki; ez a tájékoztatási követelmény annál is fontosabb, mivel a kockázatvállalások tartama igen hosszú lehet; ezért össze kell hangolni a minimális rendelkezéseket, hogy a fogyasztó világos és pontos tájékoztatást kapjon a neki ajánlott termékek alapvető jellemzőiről [...]”.

7. Az 1. cikk c) pontja a „kötelezettségvállalás” fogalmát úgy határozta meg, mint amely „[az első életbiztosítási irányelv] 1. cikk[é]ben említett biztosítási vagy tevékenységi fajták egyikében megnyilvánuló kötelezettségvállalás”. A 2. cikk (1) bekezdése egyértelművé tette, hogy a harmadik életbiztosítási irányelv azokra a kötelezettségvállalásokra és vállalkozásokra vonatkozott, amelyekre az első életbiztosítási irányelv 1. cikke utalt.(10)

8. A 31. cikk előírta a szerződő fél tájékoztatásának kötelezettségét:

„(1) A biztosítási szerződés megkötése előtt legalább a II. melléklet A. pontjában felsorolt információkat közölni kell a biztosítottal.

(2) A biztosítottat a szerződés teljes időtartama alatt tájékoztatni kell minden, a II. melléklet B. pontjában felsorolt információt érintő változásról.

(3) A kötelezettségvállalás szerinti tagállam csak akkor követelheti meg, hogy a biztosítók az említett irányelv II. mellékletében felsoroltakon kívüli tájékoztatást adjanak, ha az szükséges ahhoz, hogy a biztosított megértse a kötelezettségvállalás lényegi elemeit.

4. A kötelezettségvállalás szerinti tagállam határozza meg az e cikk és a II. melléklet végrehajtásának részletes szabályait.”

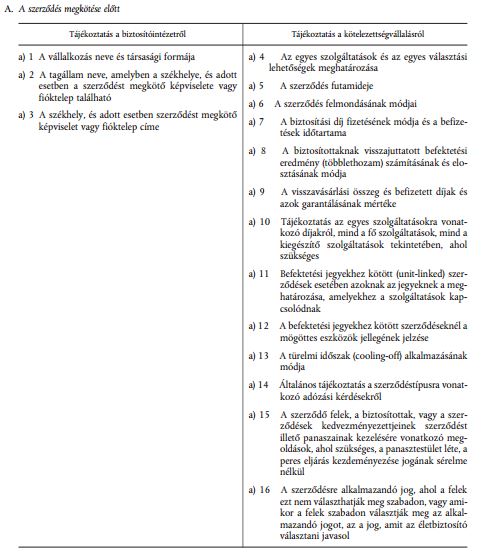

9. A II. melléklet sorolta fel „azokat az információkat, amelyeket a biztosítottal a szerződés megkötése előtt (A) vagy a szerződés futamideje alatt (B) kell[ett] közölni”. Ezeket az információkat „világosan és pontosan, írásban, a kötelezettségvállalás szerinti tagállam hivatalos nyelvén kell[ett] megadni”. A II. melléklet tartalmazott egy táblázatot (amelynek az alábbiakban kizárólag az A pontja szerepel):

A holland jog

10. A kérdéses szerződés megkötése idején(11) a Wet toezicht verzekeringsbedrijf 1993 (biztosítási vállalkozások felügyeletéről szóló 1993. évi törvény) és a Regeling Informatiestrekking aan verzekeringsnemers 1998 (a biztosítottak részére történő információszolgáltatásról szóló 1998. évi szabályozás, a továbbiakban: 1998. évi RIAV) volt hatályban. Az 1998. évi RIAV meghatározta a biztosító által a szerződés megkötése előtt az adott szerződő fél részére nyújtandó információk körét, és azoknak a biztosításban szerepelniük kellett. Az információra vonatkozó konkrét követelmények a szerződések jogának alapelveivel együtt érvényesültek. Az 1998. évi RIAV értelmében különösen azzal kapcsolatban kell tájékoztatást nyújtani, hogy „a biztosítottat terhelő költségek és a visszatartások milyen negatív hatást gyakorolnak a hozamra és a szerződés szerinti teljesítésre” (a 2. cikk (2) bekezdésének q) pontja) és „adott esetben a bruttó díjon felül felszámított költségekre” (a 2. cikk (2) bekezdésének r) pontja). Az előzetes döntéshozatal iránti kérelemből kiderül, hogy a 2. cikk (2) bekezdésének q) pontja nem írja elő, hogy a biztosító köteles a konkrét és/vagy abszolút költségekre és kockázati prémiumokra, valamint azok felépítésére vonatkozó külön áttekintést vagy ezekről szóló tájékoztatást szolgáltatni – amilyen jellegű tájékoztatást H. W. van Leeuwennek állítása szerint kapnia kellett volna.(12) 2008‑ban a vonatkozó jogszabályt úgy módosították, hogy az e vonatkozásban szigorúbb követelményeket írt elő.

Tényállás, az előterjesztett kérdések és az eljárás

11. A tényállás megállapítása során a nemzeti iratok alapján egészítettem ki az előzetes döntéshozatal iránti kérelemben szereplő, korlátozott tényleírást.

12. Az életbiztosítási szerződés megkötését megelőzően a Nationale‑Nederlanden H. W. van Leeuwen részére egy „Voorstel voor flexibel verzekerd beleggen” („A rugalmasan biztosított befektetésre vonatkozó ajánlat”) elnevezésű dokumentumot adott át. Ehhez magyarázatot is csatoltak.

13. A szerződés szerint H. W. van Leeuwennek a szerződés hatálybalépésekor 8800 holland forintos egyszeri díjat, majd ezt követően havi 200 holland forintos díjat kellett fizetnie (H. W. van Leeuwen szerint ez havi 90,76 eurós és évi 1089,12 eurós befizetésnek felel meg.) A nemzeti iratokból kiderül, hogy az utolsó díj 2033. december 1‑jén esedékes.

14. A szerződés tartama alatt H. W. van Leeuwen befektetése(i) értékének egy részét a szerződésben foglalt feltételekkel készpénzben felveheti.

15. H. W. van Leeuwen 2033. december 1‑je előtti halála esetére a szerződés két kifizetési opciót biztosított. Az A opció 255 000 holland forint (körülbelül 116 000 euró) garantált és rögzített összeg kifizetése. A B opció a befektetési alapokban fennálló részesedései értékének (e részesedések értékén alapuló) a halála ideje szerinti (változó) összegét és ezen érték plusz 10%‑át biztosította. Amennyiben a halála idején a B opció szerinti összeg nagyobb, mint az A opció szerinti összeg, H. W. van Leeuwen életbiztosítása kedvezményezettjének a magasabb összeget kell kifizetni. Így az A opció a kifizetendő szolgáltatás minimális szintjét jelenti arra az esetre, ha a halál 2033. december 1‑je előtt következik be.

16. Amennyiben H. W. van Leeuwen 2033. december 1‑jén vagy azt követően hal meg, a B opció szerinti összeget fizetik ki. Ekkor az A opció már nem szolgál minimálisan garantált szolgáltatásként.

17. H. W. van Leeuwen megválaszthatta, mely alapokba fektet be. A szerződés megkötése előtt H. W. van Leeuwen számára bemutatták az arra vonatkozó előrejelzések szerint (éves szinten) elvárható hozamot, hogy a befektetés hogyan fog teljesíteni, a megfizetendő 0,3%‑os kezelési költséget is figyelembe véve. Ezek a példák, amelyek „A rugalmasan biztosított befektetésre vonatkozó ajánlatban” is szerepeltek, százalékban és tőkeösszegben kifejezve is fel voltak tüntetve. H. W. van Leeuwennel közölték, hogy az e példákban feltüntetett összegek „nettó” összegek, vagyis figyelembe veszik a biztosított kockázatokra és költségekre a biztosító által a szerződés ideje alatt visszatartott díjakat. Az ajánlat a ténylegesen befizetett díjak alapján valószínűleg megszerezhető átlagos éves összege tekintetében is tartalmazott tájékoztatást. Ebben az összefüggésben a megadott információ felhívta a figyelmet arra, hogy a befektetésekből általában várható hozam és a ténylegesen megfizetett díjak alapján számított hozam a biztosított kockázatok, a fizetendő költségek és az esetleges mellékszolgáltatások függvénye.

18. Az életbiztosítási szerződés és A rugalmasan biztosított befektetésre vonatkozó ajánlat szerint a befektetési kockázat a biztosítottnál marad. A H. W. van Leeuwen részére adott ajánlathoz csatolt levél (magához az ajánlathoz és a hozzá fűzött magyarázathoz hasonlóan) elmagyarázta, hogy a rugalmasan biztosított befektetés szerint a fizetett díj egy részét egy vagy több befektetési alapban fennálló részesedések vásárlására fordították.

19. H. W. van Leeuwen állítása szerint 2008‑ban, miután számlaösszesítőt kapott a Nationale‑Nederlandentől, észrevette, hogy az általa fizetett díj közel 60%‑át nem befektetésre használták fel: nagy részét különböző (a 0,3%‑os kezelési költségen kívüli) költségek, másik részét pedig a kockázati prémium fedezésére fordították. H. W. van Leeuwen azt állítja, hogy a kapott információk között semmi nem utalt arra, hogy a Nationale‑Nederlanden a díj ilyen nagy részét visszatarthatja (és következésképpen nem fekteti be). Az információk között különösen nem szerepelt a konkrét és/vagy abszolút költségekre és kockázati prémiumokra, valamint azok felépítésére vonatkozó külön áttekintés vagy ezekről szóló tájékoztatás.

20. A nemzeti iratok a 2007. április 10‑től 2008. április 10‑ig és 2008. április 10‑től 2009. április 10‑ig tartó időszak tekintetében tartalmaznak H. W. van Leeuwen életbiztosítása vonatkozásában tájékoztatást nyújtó dokumentumokat. Amennyiben H. W. van Leeuwen 2008‑ban is ilyen tájékoztatást kapott, a befektetésekben való részesedések értékének meghatározására a következő módszert alkalmazták. A 2007. április 10‑től 2008. április 10‑ig tartó időszakra tehát a kiindulási pont a befektetési alapokban fennálló részesedések 2007. április 10‑i értéke. Ehhez az összeghez adták hozzá a 12 hónapos időszak alatt fizetett díjakat. Ebből az összegből levonták a kockázati prémiumot, a biztosítóintézet és a biztosítási tanácsadó vagy ügynök első és ismétlődő díjait, a kezelési költségeket, valamint a (feltételezésem szerint a részesedésekre vonatkozó) vételek és eladások költségeit. A részesedések 2008. április 10‑i értéke ennek az összegnek, valamint a 2007. április 10‑től 2008. április 10‑ig tartó időszak részesedéseiből származó veszteségek vagy nyereségek eredménye volt. Ezt követően ez az összeg szolgált kiindulópontként a befektetési alapokból származó részesedések 2009. április 10‑i értékének (ugyanezen módszer szerint történő) meghatározásához.

21. Előzetes döntéshozatal iránti kérelmében a Rechtbank Rotterdam (Hollandia) (a továbbiakban: a kérdést előterjesztő bíróság) azt állítja, hogy noha a Nationale‑Nederlanden teljesítette az 1998. évi RIAV 2. cikke (2) bekezdésének q) és r) pontja szerinti kötelezettségeit, megsértette H. W. van Leeuwennel szemben az úgynevezett „szokásjogi előírásokat”, különösen a szerződéses viszonyuk keretében tanúsítandó általános és/vagy különleges gondossági kötelezettséget, valamint a szerződéskötés előtti viszonyokban tanúsítandó jóhiszeműség és/vagy az ésszerűség és méltányosság követelményét azáltal, hogy nem adott tájékoztatást a költségek és kockázati prémiumok által a befektetés értékére gyakorolt hatásokról.

22. A kérdést előterjesztő bíróság ezért felfüggesztette az eljárást, és a következő kérdéseket terjesztette a Bíróság elé előzetes döntéshozatalra:

„1. Ellentétes‑e az uniós joggal, különösen a harmadik életbiztosítási irányelv 31. cikkének (3) bekezdésével, hogy az életbiztosítók a holland jog olyan szokásjogi és/vagy íratlan szabályai alapján, mint az ésszerűség és a méltányosság követelménye, amelyek az életbiztosító és a lehetséges biztosított közötti szerződéses (illetve szerződéskötés előtti) viszonyban alkalmazandók, és/vagy valamely általános és/vagy különleges gondossági kötelezettség alapján kötelesek a biztosítottnak több tájékoztatást adni a biztosítás költségeiről és kockázati díjairól, mint amit a harmadik életbiztosítási irányelvet átültető holland rendelkezések [különösen az 1998. évi RIAV 2. cikke (2) bekezdésének q) és r) pontja] 1999‑ben előírtak?

2. Jelentőséggel bír‑e az első kérdésre adandó válasz szempontjából, hogy e tájékoztatás elmaradása a holland jog alapján milyen következményekkel jár, illetve járhat?”

23. A Nationale‑Nederlanden, H. W. van Leeuwen, az osztrák, a cseh és a holland kormány, valamint az Európai Bizottság írásbeli észrevételeket terjesztett elő. Az osztrák és a cseh kormány kivételével ugyanezek a felek megjelentek a 2014. március 19‑i tárgyaláson.

Elemzés

Előzetes észrevételek

24. Az előterjesztett kérdések arra kérik a Bíróságot, hogy értelmezze a harmadik életbiztosítási irányelv 31. cikkének (3) bekezdését, amely valamely tagállam arra vonatkozó lehetőségére vonatkozik, hogy a biztosítóintézetektől a II. mellékletben felsoroltakon túl további tájékoztatás nyújtását követelje meg. Ugyanakkor, amennyiben ezt a tájékoztatást egyébként is meg kell adni a 31. cikk (1) bekezdése és a II. melléklet A. pontja szerint, a 31. cikk (3) bekezdését már nem kell vizsgálni. Így, amennyiben a kérdéses információ már szerepel a II. melléklet A. pontjának valamely tételeként, az előterjesztett kérdések hipotetikusak, és mivel a Bíróság nem ad tanácsadói véleményt, visszautasíthatja az ilyen kérdés megválaszolását.(13)

25. Amennyiben a hiányzó információ nem szerepel a II. melléklet A. pontjának valamelyik tételeként, a Bíróságnak azt kell megvizsgálnia, hogy a 31. cikk (3) bekezdésével ellentétes‑e, ha a tagállam nemzeti jogának „szokásjogi” és/vagy íratlan szabályait alkalmazza a fenti rendelkezés folytán fennálló lehetőségének gyakorlására; ez a kérdés pedig már nem lenne hipotetikus. A második kérdés arról szól, hogy a tájékoztatás mellőzésének a nemzeti jog szerinti következményeit figyelembe kell‑e venni az első kérdés megválaszolása során; ezt pedig könnyedén vizsgálhatjuk az első kérdéssel együtt.

26. Megvallom, hogy még a nemzeti iratok tanulmányozását követően is nehézséget okozott számomra pontosan megérteni, hogyan is működik a szóban forgó biztosítás. Szerencsére, úgy gondolom, hogy a teljes megértésre tulajdonképpen nincs is szükség. Megítélésem szerint a harmadik életbiztosítási irányelv 31. cikke (1) bekezdésének jelen ügy vonatkozásában történő értelmezése során szem előtt tartandó legfontosabb tény az, hogy a szerződés révén elérhető kifizetés (részben) a fizetett díjnak és annak a célnak a függvénye, amelyre a díjat fordították.

A harmadik életbiztosítási irányelv 31. cikkének (1) bekezdése

27. A tárgyaláson különösen azt vitatták meg, hogy biztosítani kellett volna‑e a hiányzó tájékoztatást H. W. van Leeuwen részére a harmadik életbiztosítási irányelv 31. cikkének (1) bekezdése alapján. A holland kormány kivételével a tárgyaláson megjelent valamennyi fél azon az állásponton volt, hogy a szóban forgó információ nem tartozott a 31. cikkének (1) bekezdése és különösen a II. melléklet A. pontja a) alpontjában szereplő 10. tétel alá.(14)

28. A 31. cikk négy bekezdést tartalmazott. Az első kettő a szerződés megkötése előtt (a 31. cikk (1) bekezdése, amely a II. melléklet A. pontjában felsorolt információkra hivatkozik) és a szerződés tartama alatt (a 31. cikk (2) bekezdése, amely a II. melléklet B. pontjában felsorolt információkra hivatkozik) nyújtandó tájékoztatással kapcsolatos kötelezettségeket határozta meg. A 31. cikk (3) bekezdése azokkal a feltételekkel foglalkozott, amelyek szerint a tagállamok előírhatják, hogy a biztosítók a II. mellékletben felsoroltakon túl további információkat adjanak meg. A 31. cikk (4) bekezdése a 31. cikk (1) bekezdése és a II. melléklet végrehajtásának részletes szabályaival foglalkozott.

29. A biztosítási szerződések általában jogilag komplex pénzügyi termékek, amelyek a biztosítótól függően lényegesen különbözőek lehetnek, és amelyek jelentős és potenciálisan nagyon hosszú távú pénzügyi elkötelezettséggel járnak. Ez egy olyan szerződéses jogviszony, amelyben „a biztosított a biztosítóhoz képest gyenge helyzetben van”(15).

30. A 31. cikkben szereplő tájékoztatási kötelezettség célja az volt, hogy lehetővé tegye a leendő szerződőnek, hogy az igényeinek leginkább megfelelő szerződést választhassa ki: világos és pontos tájékoztatásban kellett részesülnie a számára ajánlott termékek lényegi ismérveit illetően.(16) A szerződőnek pontos tájékoztatást kell kapnia.(17) Értelmezésem szerint, ezen információ alapján meg kellett tudnia érteni a számára ajánlott adott termékhez fűződő előnyöket és kockázatokat, és azokat össze kellett tudnia hasonlítani a többi termék előnyeivel és kockázataival.

31. A harmadik életbiztosítási irányelvre vonatkozó javaslat indokolása szerint a javaslat „[...] nem vállalkozik a szerződésekre és biztosítási feltételekre vonatkozó anyagi jog harmonizálására”(18). Az átláthatóságra vonatkozó rendelkezés (a javaslat 27. cikke) vonatkozásában az indokolás szerint amennyiben az a cél, hogy a fogyasztó „[...] teljes mértékben profitáljon az egyre több szerződés közötti nagyobb versenyből, világosan és pontosan tájékoztatni kell őt a számára ajánlott termékek lényegi ismérveiről, mind a szerződés előtti szakaszban, hogy a választás könnyebb legyen, mind pedig a szerződés időtartama alatt, ha változtatásra vagy módosításra kerülne sor”(19). A II. mellékletben szereplő lista a minimálisan előírt tájékoztatást tartalmazta, és a tájékoztatási kötelezettség előírásának nem az volt a célja, hogy a rendelkezésre álló termékek választékát korlátozza.(20)

32. A jogalkotó tehát felsorolta a biztosítóintézetre és a kötelezettségvállalásra vonatkozó azon információkat, amelyeket a leendő szerződő féllel közölni kell. A 31. cikk (1) bekezdését a (23) preambulumbekezdéssel és a 31. cikk (3) bekezdésével együtt értelmezve egyértelművé válik, hogy ez a lista (a II. melléklet A. pontja szerinti táblázat jobboldali oszlopa) a kötelezettségvállalás lényegi elemeire vonatkozó információkat tartalmazza. A 31. cikk (1) bekezdésének szövegéből kitűnt, hogy „legalább” ezt a tájékoztatást meg kellett adni. Ugyanakkor lehettek további információk, amelyek a 31. cikk (3) bekezdése értelmében a kötelezettségvállalás lényegi elemeinek megértéséhez „szükségesek” voltak. Az ott meghatározott feltételek szerint a tagállamok előírhatták, hogy a leendő szerződőnek ilyen információt nyújtsanak.

33. Ennek fényében a következőkben a II. melléklet A. pontjában felsorolt információk kategóriáit veszem sorra. Meglátásom szerint két tétel meghatározó.

34. Az a) alpontban szereplő 4. és 10. tétel szerint a kötelezettségvállalásról szóló tájékoztatásnak „[a]z egyes szolgáltatások és az egyes választási lehetőségek meghatározását” kell tartalmaznia, valamint „[t]ájékoztatást az egyes szolgáltatásokra vonatkozó díjakról, mind a fő szolgáltatások, mind a kiegészítő szolgáltatások tekintetében, ahol szükséges”.

35. Az életbiztosítás és az életbiztosítás mellett kötött kiegészítő biztosítás(21) elhatárolásának megfelelően mind az a) pontban szereplő 4. tétel, mind pedig az a) pontban szereplő 10. tétel számolt azzal, hogy valamely életbiztosítás több szolgáltatást nyújthat. Minden egyes szolgáltatást meg kellett határozni, és mindegyik vonatkozásában tájékoztatást kellett nyújtani a díjakról.

36. Ugyanakkor a harmadik életbiztosítási irányelv nem határozta meg a „szolgáltatás” és a „díjak” fogalmát. A II. melléklet A. pontja szerinti tételek szövege sem hivatkozott „költségekre” vagy „kockázati prémiumokra”.

37. Értelmezésem szerint az életbiztosítás, legegyszerűbb formájában, egy olyan szerződés, amely alapján a biztosítónak egy garantált összeget kell fizetnie (és esetleg bizonyos költségeket fedeznie kell) a kedvezményezett részére, amennyiben a biztosított (aki lehet, de nem feltétlenül a szerződő fél) a biztosítás ideje alatt meghal. Az életbiztosításból származó szolgáltatás az életbiztosítás időtartama alatt fennálló biztosítási védelem, amely magában foglalja a halál esetén esedékes fenti kifizetést. A legtöbb más biztosítási szerződéstípustól eltérően az életbiztosítás nem egy bizonytalan kockázat ellen biztosít: mindenki meghal. A bizonytalanság arra vonatkozik, hogy a halál a biztosítási védelem időtartama alatt következik‑e be. A biztosítás valamilyen szintű pénzügyi kompenzációt nyújt a halál következtében előálló anyagi hátrány fedezésére.

38. A díj az a megegyezés szerinti díj, amelyet egyszeri alkalommal vagy visszatérő időközönként kell fizetni a biztosítási védelem ellentételezéseként. Amennyiben a garantált szolgáltatás összege rögzített, a díj egyes részeinek külön történő felhasználása nem valószínű, hogy lényeginek minősül annak kiválasztása során, hogy az illető mely biztosítási terméket vásárolja meg. A díj fedezheti például a biztosító által elérni kívánt nyereséget, a költségeket és a halál esetén felmerülő követelések fedezéséhez szükséges összeget a biztosító technikai rendelkezéseinek megfelelően.(22) Ugyanakkor ezek inkább a biztosító, mintsem a szerződő fél által viselt kockázatot érintik. Például ha a biztosított tovább él, főszabály szerint egyre nagyobb a kockázata, hogy a halál hamarosan bekövetkezik. Ugyanakkor több tőke halmozódott fel a szolgáltatás kifizetésének fedezésére, és a kockázat viselésével kapcsolatos (a biztosító oldalán felmerülő) pénzügyi költség valószínűleg megszűnik. A kockázati prémium tehát önmagában is csökkenhet. Ugyanakkor, amennyiben a szerződés fix összegű és rendszeres díjfizetést ír elő, az arra vonatkozó tájékoztatás, hogy a díj egy részének felhasználása hogyan alakul (a más célra fordított többi részhez képest) nem valószínű, hogy befolyásolja, hogy a szerződő fél mely biztosítási terméket választja, mivel a fizetendő díj és a kapott szolgáltatás állandó marad a szerződés teljes időtartama alatt. A leendő szerződő félnek nem mindig kell tudnia, hogyan alakul a díj különböző részeinek felhasználása, ahhoz, hogy az életbiztosítási termékeket összehasonlítsa, és tájékozott döntést hozzon arra vonatkozólag, hogy melyik terméket vásárolja meg.

39. Ezen az alapon nem gondolom, hogy a II. melléklet A. pontjának a) alpontjában szereplő 4. és 10. tétel értelmezhető úgy, hogy a díjnak a különböző célokra történő felhasználására vonatkozó információ a kötelezettségvállalás olyan lényegi elemére vonatkozó információnak minősül, amelyet a szerződő fél számára minden körülmény között és minden szerződéstípus vonatkozásában biztosítani kell. Ilyen általánosan alkalmazandó kötelezettségre a szövegben nem találok alapot. Hasonlóképpen ez a 31. cikk szerinti tájékoztatási követelmények általános célkitűzéséből sem következik.

40. Ugyanakkor az a tény, hogy a kötelezettség nem alkalmazandó minden körülmények között, nem jelenti azt, hogy nem alkalmazható bizonyos körülmények között.

41. Ez különösen igaz itt, mivel az a) alpontban szereplő 10. tétel szövege az a) alpontban szereplő 4. tétel szerint meghatározandó egyes szolgáltatásokra vonatkozó díjakról nyújtandó tájékoztatási kötelezettséget a „ha az szükséges” kifejezéssel árnyalta. Az, hogy egy meghatározott szolgáltatásért fizetendő díjról szóló tájékoztatatás vajon „szükséges”‑e, véleményem szerint attól függött, mi volt konkrétan szükséges ahhoz, hogy a leendő szerződő fél megértse a számára ajánlott adott termék lényegi elemeit és ez alapján el tudja dönteni, hogy megvegye‑e, vagy sem.(23) Ezért meg kell vizsgálni az ajánlott termék tartalmát és jellegét az ajánlott termékre vonatkozóan az a) alpontban szereplő 4. tétellel együttesen értelmezett 10. tétel szerinti kötelezettség körének meghatározásakor.

42. Mit jelent mindez az olyan típusú életbiztosítási szerződésekre vonatkozóan, amilyet H. W. van Leeuwen is kötött?

43. H. W. van Leeuwen életbiztosítási szerződésének tartalma eltér az általam leírt egyszerű modelltől. Szerződésében lényegében egy termékben ötvöződik az életbiztosítás és a befektetés. (Jelen esetben maga az életbiztosítási elem egy H. W. van Leeuwen által felvett jelzáloghitelhez is kapcsolódik. A Bíróság korábban már kimondta – és ezt itt nem is vitatták –, hogy az életbiztosítást befektetéssel összekötő szerződés az életbiztosítási ágazatba tartozik.(24)

44. Úgy tűnik, valamennyi fél egyetért abban is, hogy H. W. van Leeuwen életbiztosítási szerződése kockázatot fedez, és szolgáltatást biztosít, és hogy ez utóbbi összege annak függvényében változik, hogy H. W. van Leeuwen mikor hal meg. Vagyis ez nem olyan helyzet, ahol az a) alpont szerinti 10. tétel értelmében fő és kiegészítő szolgáltatásokról van szó. Egyetlen szolgáltatás van, amely egyetlen kockázattal áll kapcsolatban. Ugyanakkor a szolgáltatás szintje meghatározásának két alternatív módja van: az A szolgáltatás fix és garantált összeg (az életbiztosítás egyszerű modellje), míg a B szolgáltatás változó.

45. Véleményem szerint a II. melléklet A. pontjának a) alpontjában szereplő 4. tétellel együtt értelmezett 10. tétel szerinti kötelezettség körének meghatározása az olyan életbiztosítási szerződéstípus tekintetében, amilyet H. W. van Leeuwen kötött, nem függ a B szolgáltatás meghatározására szolgáló pontos módszer megértésétől.

46. Az előzetes döntéshozatal iránti kérelem és a tárgyaláson tett észrevételek alapján kezdetben úgy értettem, hogy a módszer abban áll, hogy a fizetett díjakból minden hónapban levonnak bizonyos költségtípusokat és a kockázati prémiumot, majd a fennmaradó egyenleget a kiválasztott befektetési alapba utalják át. Miután azonban a nemzeti iratokban szereplő, 2007–2009‑re vonatkozó információkat megvizsgáltam, úgy tűnt számomra, hogy a fentitől eltérő módszert alkalmaztak: ezeket az összegeket a befektetési alapokban fennálló részesedések értékéből és az adott évben fizetett díjakból levonták, és ezt követően a részesedések új értékének meghatározása érdekében az adott évben a befektetésekből származó nyereséget vagy veszteségeket azokhoz hozzáadták.

47. Függetlenül attól, hogy pontosan mely módszert alkalmazták, számomra egyértelmű – és ez a lényeges kérdés –, hogy a díj különböző felhasználása befolyásolja a B szolgáltatás szintjét.

48. Félretéve az általános kockázatot, amely minden befektetésre vonatkozik, egyértelmű, hogy az, hogy mennyit fektetnek be (a továbbiakban: tőke) valószínűleg befolyásolja a befektetések értékét és végső soron a várható nyereség (vagy veszteség) mértékét. Ha a tőke a fizetett díj egyéb felhasználásának függvénye és ezen befektetések meghatározzák az életbiztosítási szolgáltatást, a harmadik életbiztosítási irányelv 31. cikkének (1) bekezdése a II. melléklet A. pontjának a) alpontjában szereplő 4. és 10. tétellel együtt előírja, hogy a díjra vonatkozó információt és a szolgáltatás meghatározását kellő részletességgel adják meg annak érdekében, hogy a szerződő fél a díjjal és a szolgáltatással kapcsolatban megértse a díj különböző felhasználását és azokat a kritériumokat, amelyek a befektetésre és más célokra fordított díj összegét befolyásolták.

49. Véleményem szerint e nélkül a világos és pontos tájékoztatás nélkül a leendő szerződő fél nem hozhatott tájékozott döntést arról, hogy melyik szerződés volt leginkább megfelelő a számára, és nem értékelhette a befektetési kockázatot, amely pedig befolyásolta, hogy ő (vagy életbiztosításának kedvezményezettje) milyen szolgáltatást kaphat életbiztosítása révén, és adott esetben nem tudta összehasonlítani ezeket a kockázatokat és szolgáltatásokat a számára felkínált hasonló tartalmú termékekkel.

50. A leendő szerződő felet ezért tájékoztatni kellett, hogy a biztosító a szerződés szerint hogyan használhatta a díjat, és hogyan dönthette el, hogy melyik részét fektessék be. A szerződés tartalmi elemei és jellege miatt ezek a felhasználási módok az ő oldalán jelentkeztek kockázatként, nem pedig kizárólag a biztosító oldalán.

51. A fentiekből azt a következtetést vonom le, hogy olyan körülmények között, amikor a díj felhasználását nem lehet abszolút összegekben vagy százalékokban meghatározni, azokat a kritériumokat, amelyek alapján meghatározzák, hogy a díj mekkora összegét lehet az egyes célokra fordítani, világosan és pontosan meg kell adni az életbiztosítási szerződés megkötése előtt adott tájékoztatás során a harmadik életbiztosítási irányelv 31. cikkének (1) bekezdésében és az említett irányelv II. melléklete A. pontjának a) alpontjában szereplő 4. és 10. tételben előírtak szerint. A nemzeti jogot e megfontolásokra tekintettel kell értelmezni.

52. Arra az esetre, ha a Bíróság nem értene egyet ezzel következtetéssel, rátérek a 31. cikk (3) bekezdésére (amely az előterjesztett kérdések konkrét tárgya).

A harmadik életbiztosítási irányelv 31. cikkének (3) bekezdése

53. Kérdései révén a kérdést előterjesztő bíróság azt szeretné megtudni, hogy a harmadik életbiztosítási irányelv 31. cikkének (3) bekezdésével ellentétes‑e, ha valamely tagállam a nemzeti jog „szokásjogi” és/vagy íratlan szabályaihoz folyamodik, amelyek megkövetelik a biztosítótól, hogy a II. melléklet A. pontjában felsoroltakon túl tájékoztatást nyújtson.(25)

54. A kérdést előterjesztő bíróság nem határozta meg vagy különböztette meg egyértelműen a holland jog szerinti „szokásjogi” szabályokat és/vagy az „íratlan” szabályokat. Szemléltetve „azt az ésszerűséget és méltányosságot, amely az életbiztosítást nyújtó és a leendő szerződő közötti szerződéses (vagy szerződés előtti) jogviszonyt szabályozza, és/vagy egy általános és/vagy különös gondossági kötelezettséget” mutatott be. A jelen ügy alkalmazásában ezeket a szabályokat a jogszabályokon kívül álló jogi szabályoknak tekintem, szem előtt tartva, hogy az ilyen szabályoknak az egyes tagállamok jogrendszerében különböző funkciója és jogi értéke lehet.

55. Néhány fél úgy értelmezte az első kérdést, hogy az arra a kérdésre utal, hogy az általános elvek végrehajtási formának tekinthetők‑e, amelyek alkalmasak arra, hogy a harmadik életbiztosítási irányelv 31. cikkének (3) bekezdése szerinti kötelezettség tartalmát teljesen végrehajtsák.

56. Én ezt a kérdést másképp látom.

57. A 31. cikk (3) bekezdése nem írt elő ilyen végrehajtást. A tagállamok nem voltak kötelesek átültetni a 31. cikk (3) bekezdését nemzeti jogukba; azonban ha éltek a felkínált lehetőséggel, be kellett tartaniuk az adott rendelkezésben meghatározott korlátozásokat is. A kérdés itt ezért az, hogy ez a lehetőség gyakorolható‑e a jogszabályokon kívüli jogi szabályok alkalmazása révén.

58. Az Axa Royale Belge ügyben hozott ítéletében a Bíróság azon az állásponton volt, hogy figyelembe véve azt a jogalkotói szándékot, hogy indokolatlanul ne korlátozzák a belső piacon ajánlott biztosítási termékek közötti választási lehetőséget, „a tagállamok által [a 31. cikk (3) bekezdésében] esetlegesen megkövetelt további információnak világosnak, pontosnak és a szerződő félnek felajánlott biztosítási szerződés lényegi elemeinek megértéséhez nélkülözhetetlennek kell lennie”(26).

59. Így a szerződő fél arra vonatkozó joga, hogy a 31. cikk (1) bekezdésében leírt és a II. melléklet A. pontjában felsorolt információt megkapja (és a biztosító megfelelő kötelezettsége, hogy ezt szolgáltassa) a tagállam azon döntésétől függött, hogy gyakorolja‑e a 31. cikk (3) bekezdése szerinti lehetőséget az ott foglalt feltételeknek megfelelően.

60. Különösen, valamely tagállam arra vonatkozó joga, hogy ilyen további információt írjon elő, függött i. az információ céljától (a kért információ „szükséges” volt‑e a leendő szerződő félnek kínált biztosítási termékek lényegi ismérveinek megfelelő megértéséhez) és ii. az információ tartalmától (a kért információ „világos” és „pontos”‑e). A két feltétel egymással összefügg. Amennyiben a tájékoztatás általános és elnagyolt, akkor ez nem olyan tájékoztatás, ami a 31. cikk (3) bekezdésében leírt célok szempontjából szükségszerű. Ez magából az Axa Royale Belge ügyből is kiderült.(27)

61. Az én megítélésem szerint a 31. cikk (3) bekezdése nem korlátozta vagy írta elő azon intézkedés formáját, amelynek révén a rendelkezés szerinti lehetőséget gyakorolni lehetett.

62. A nemzeti jogi jogforrásnak, amelynek révén a 31. cikk (3) bekezdése szerinti lehetőséget gyakorolták, ezért olyannak kellett lennie, amely lehetővé tette a tájékoztatás célkitűzésének és tartalmának megállapítását. Máskülönben nem lehetett volna bizonyítani, hogy a tagállamok megfelelnek a 31. cikk (3) bekezdésében meghatározott feltételeknek, és ugyanígy nem lehetett volna szavatolni a jogbiztonságot sem. Ezért a nemzeti jognak világosan és biztosan meg kellett határoznia azt a tájékoztatást, amelyet a biztosítónak szolgáltatnia kell, és amelyre a szerződő fél számíthat. Amennyiben ezek a feltételek teljesültek, a harmadik életbiztosítási irányelv 31. cikke (3) bekezdésének szövege nem korlátozta a tagállamok választását annyiban, hogy kizárta volna a jogszabályokon kívüli jogi szabályokat.

63. Ezt az álláspontot nem érintik azok a nemzeti jog szerinti következmények, amelyek a szerződő fél tájékoztatásának elmaradásából erednek. A harmadik életbiztosítási irányelv 31. cikkének jelen ügyben történő értelmezése „a rendelkezés jelentésének és hatályának magyarázatára és pontos meghatározására korlátozódik, amely szerint azt a hatálybalépésének időpontjától értelmezni és alkalmazni kellett volna”(28). Az uniós jog értelmezését el kell határolni az adott értelmezés uniós jog és a nemzeti jog szerinti hatályától.(29) Az uniós irányelveket az egész Európai Unióban egységesen és autonóm módon kell értelmezni.(30) Hacsak nem utal vagy más módon nem hagyatkozik nemzeti jogszabályra, annak a nemzeti jogi következményei, hogy ezen irányelvek értelmezései közül az egyiket előnyben részesítik, nem relevánsak az értelmezés szempontjából. Ha nem így lenne, azzal az uniós jog egységes értelmezését és elsőbbségét veszélyeztetnénk. Véleményem szerint a második kérdésre adandó válasz ezért nemleges.

64. Az, hogy a nemzeti jog „szokásjogi” és/vagy „íratlan” szabályai között szerepelhet‑e a 31. cikk (3) bekezdése szerinti kiegészítő információ, amely „egyértelmű, pontos és szükséges a szerződő számára ajánlott biztosítási termékek lényegi ismérveinek megfelelő megértéséhez” (az Axa Royale Belge ítélet szerinti teszt), nem olyan kérdés, amely elvontan megválaszolható. Ilyen szabály lehet (például) a jogrendszeren belüli általános jogelv, vagy valamely ügyletfajtára vonatkozó különös szabályok (mint például több uniós jogrendszerben meglévő azon alapelv, amely szerint a biztosítási szerződést a legteljesebb jóhiszeműség mellett kell kötni). Ezek nem valószínű, hogy szó szerint „íratlan” szabályok lennének; lehetnek azonban „törvénybe nem iktatott szabályok” és/vagy az ítélkezési gyakorlatból eredő szabályok. Az, hogy mennyire konkrétan érvényesülnek, és mennyire világosan, pontosan és előre láthatóan írnak elő kötelezettséget az ügyletben részt vevő felek részére, az a kérdéses jogrendszertől függ. Az előttünk lévő ügyben a kérdést előterjesztő bíróság nem részletezte a Bíróság számára a holland jog szerinti „szokásjogi” és/vagy íratlan szabályokat – például az életbiztosítást nyújtó és a leendő szerződő fél közötti szerződéses vagy a szerződés előtti jogviszonyra vonatkozó ésszerűség és méltányosság kötelezettségét és/vagy az általános és/vagy különös gondossági kötelezettség jogi fogalmát, vagy hogy ezek hogyan érvényesülnek a nemzeti jogban. Ilyen körülmények között nem foglalok állást azzal kapcsolatban, hogy ezek a konkrét szabályok megfelelnek‑e a harmadik életbiztosítási irányelv 31. cikkének (1) bekezdésében foglalt feltételeknek.

Végkövetkeztetések

65. A fenti megfontolásokra tekintettel azt javaslom, hogy a Bíróság a Rechtbank Rotterdam (Hollandia) által előterjesztett kérdéseket a következőképpen válaszolja meg:

A közvetlen életbiztosítási tevékenységre vonatkozó törvényi, rendeleti és közigazgatási rendelkezések összehangolásáról, valamint a 79/267/EGK, illetve a 90/619/EGK irányelv módosításáról szóló, 1992. november 10‑i 92/96/EGK tanácsi irányelv 31. cikkének (1) bekezdése, valamint II. melléklete A. pontjának a) alpontjában szereplő 4. tételével együtt értelmezett 10. tétele értelmében egy befektetési komponenst tartalmazó életbiztosítási terméket megvásárolni kívánó leendő szerződő fél számára az életbiztosítási szerződés megkötése előtt tájékoztatást kell adni a díjról és a szolgáltatásról annak érdekében, hogy e személy képes legyen megérteni a díj és a szolgáltatás közötti kapcsolatot, a díj különböző felhasználási módjait, valamint a befektetésre és egyéb célokra felhasznált díj összegét befolyásoló szempontokat.

A 92/96 tanácsi irányelv 31. cikkének (3) bekezdésével nem ellentétes, ha a tagállamok az ott foglalt lehetőséggel „szokásjogi” és/vagy íratlan szabályok révén élnek, feltéve hogy az ott foglalt feltételek teljesülnek. Ezt a megállapítást nem érinti, hogy tájékoztatás nyújtásának az életbiztosítási szerződés megkötése előtti elmulasztása a nemzeti jog alapján milyen következményekkel jár, illetve járhat.