SENTENCIA DEL TRIBUNAL DE JUSTICIA (Sala Décima)

de 16 de enero de 2014 (*)

«Incumplimiento de Estado – Directiva 2002/91/CE – Eficiencia energética de los edificios – Artículos 3, 7 y 8 – Transposición incompleta»

En el asunto C‑67/12,

que tiene por objeto un recurso por incumplimiento interpuesto, con arreglo al artículo 258 TFUE, el 9 de febrero de 2012,

Comisión Europea, representada por las Sras. K. Herrmann e I. Galindo Martín, en calidad de agentes,

parte demandante,

contra

Reino de España, representado por el Sr. A. Rubio González y la Sra. S. Centeno Huerta, en calidad de agentes,

parte demandada,

EL TRIBUNAL DE JUSTICIA (Sala Décima),

integrado por el Sr. E. Juhász, Presidente de Sala, y los Sres. D. Šváby (Ponente) y C. Vajda, Jueces;

Abogado General: Sr. N. Wahl;

Secretario: Sr. A. Calot Escobar;

habiendo considerado los escritos obrantes en autos;

vista la decisión adoptada por el Tribunal de Justicia, oído el Abogado General, de que el asunto sea juzgado sin conclusiones;

dicta la siguiente

Sentencia

1 En su recurso, la Comisión Europea solicita al Tribunal de Justicia que declare que, al no haber adoptado todas las disposiciones legales, reglamentarias y administrativas necesarias para ajustarse a los artículos 3, 7 y 8 de la Directiva 2002/91/CE del Parlamento Europeo y del Consejo, de 16 de diciembre de 2002, relativa a la eficiencia energética de los edificios (DO 2003, L 1, p. 65), o, en cualquier caso, al no haber comunicado dichas disposiciones a la Comisión, el Reino de España ha incumplido las obligaciones que le incumben en virtud de dichos artículos, puestos en relación con el artículo 29 de la Directiva 2010/31/UE del Parlamento Europeo y del Consejo, de 19 de mayo de 2010, relativa a la eficiencia energética de los edificios (DO L 153, p. 13).

Marco jurídico

Derecho de la Unión

2 El artículo 3 de la Directiva 2002/91 está redactado así:

«Los Estados miembros aplicarán, a escala nacional o regional, una metodología de cálculo de la eficiencia energética de los edificios, cuyo marco general se expone en el anexo. Las partes 1 y 2 de dicho marco se adaptarán a los avances técnicos con arreglo al procedimiento indicado en el apartado 2 del artículo 14, teniendo en cuenta las normas o regulaciones aplicadas en el Derecho interno de los Estados miembros.

[...]»

3 El artículo 7 de esta Directiva, titulado «Certificado de eficiencia energética», establece lo siguiente en su apartado 1:

«Los Estados miembros velarán por que, cuando los edificios sean construidos, vendidos o alquilados, se ponga a disposición del propietario o, por parte del propietario, a disposición del posible comprador o inquilino, según corresponda, un certificado de eficiencia energética. La validez del certificado no excederá de 10 años.

[…]»

4 El artículo 8 de dicha Directiva, titulado «Inspección de las calderas», dispone:

«Con vistas a la reducción del consumo de energía y a la limitación de las emisiones de dióxido de carbono, los Estados miembros deberán bien:

a) tomar las medidas necesarias para establecer una inspección periódica de las calderas que utilicen combustibles no renovables líquidos o sólidos y tengan una potencia nominal efectiva comprendida entre 20 y 100 kW. Dicha inspección también podrá aplicarse a calderas que utilicen otros combustibles.

Las calderas con una potencia nominal efectiva de más de 100 kW se inspeccionarán al menos cada dos años. Para las calderas de gas, este período podrá ampliarse a cuatro años.

Para calefacciones con calderas de una potencia nominal efectiva de más de 20 kW y con más de 15 años de antigüedad, los Estados miembros tomarán las medidas necesarias para establecer una única inspección de todo el sistema de calefacción. A partir de esta inspección, que deberá incluir una evaluación del rendimiento de la caldera y de su capacidad comparada con la demanda de calefacción del edificio, los expertos asesorarán a los usuarios sobre la sustitución de la caldera, sobre otras modificaciones del sistema de calefacción y sobre soluciones alternativas;

b) tomar las medidas necesarias para garantizar que se asesore a los usuarios sobre la sustitución de la caldera, otras modificaciones del sistema de calefacción y soluciones alternativas que podrán incluir inspecciones para valorar el rendimiento y capacidad adecuados de la caldera. El efecto global de esta solución [...] deberá ser aproximadamente equivalente al que se derive de lo dispuesto en la letra a). Los Estados miembros que elijan esta opción deberán presentar a la Comisión cada dos años un informe sobre la equivalencia de su enfoque.»

5 Con arreglo al artículo 15, apartado 1, de la Directiva 2002/91, los Estados miembros debían poner en vigor las disposiciones legales, reglamentarias y administrativas necesarias para dar cumplimiento a lo establecido en esa Directiva a más tardar el 4 de enero de 2006, e informar inmediatamente de ello a la Comisión. La Directiva 2010/31 derogó la Directiva 2002/91 con efectos a partir del 1 de febrero de 2012, sin perjuicio, no obstante, de las obligaciones de los Estados miembros relativas a los plazos de incorporación al Derecho nacional y de aplicación de la Directiva 2002/91.

Derecho español

6 El párrafo octavo de la exposición de motivos del Real Decreto 1027/2007, de 20 de julio, por el que se aprueba el Reglamento de Instalaciones Térmicas en los Edificios (RITE), está redactado así:

«[…] mediante la norma que se aprueba se transpone parcialmente la Directiva 2002/91[...], fijando los requisitos mínimos de eficiencia energética que deben cumplir las instalaciones térmicas de los edificios nuevos y existentes y un procedimiento de inspección periódica de calderas y de los sistemas de aire acondicionado.»

7 La Instrucción Técnica 3.4.4 del Real Decreto 1027/2007 dispone lo siguiente:

«1. La empresa mantenedora asesorará al titular, recomendando mejoras o modificaciones de la instalación así como en su uso y funcionamiento que redunden en una mayor eficiencia energética.

2. Además, en instalaciones de potencia térmica nominal mayor que 70 kW, la empresa mantenedora realizará un seguimiento de la evolución del consumo de energía y de agua de la instalación térmica periódicamente, con el fin de detectar posibles desviaciones y tomar las medidas correctoras oportunas. Esta información se conservará por un plazo de, al menos, cinco años.»

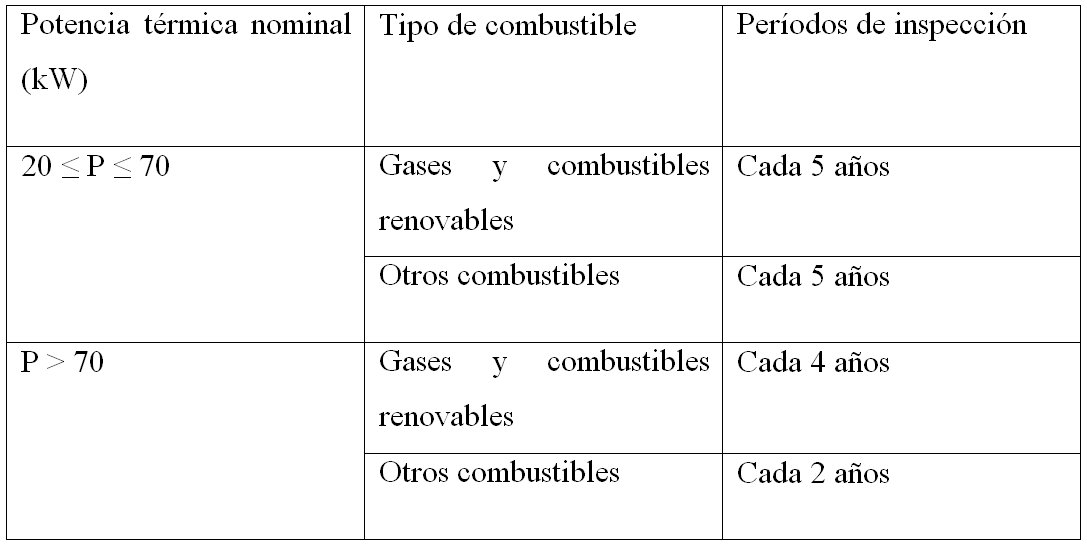

8 La Instrucción Técnica 4.3.1 del Real Decreto 1027/2007, titulada «Periodicidad de las inspecciones de los generadores de calor», está redactada así:

«1. Los generadores de calor puestos en servicio en fecha posterior a la entrada en vigor de este RITE y que posean una potencia térmica nominal instalada igual o mayor que 20 kW, se inspeccionarán con la periodicidad que se indica en la tabla 4.3.1.

Tabla 4.3.1 Periodicidad de las inspecciones de generadores de calor

2. Los generadores de calor de las instalaciones existentes a la entrada en vigor de este RITE, deben superar su primera inspección de acuerdo con el calendario que establezca el órgano competente de la Comunidad Autónoma, en función de su potencia, tipo de combustible y antigüedad.»

Procedimiento administrativo previo

9 Mediante escrito de 24 de febrero de 2009, la Comisión imputó al Reino de España la falta de transposición, en lo que respecta a los edificios existentes, de los artículos 3 y 4 de la Directiva 2002/91.

10 Mediante escrito de 7 de abril de 2009, el Reino de España reconoció que quedaba pendiente la transposición de esta Directiva en lo referente a la certificación energética de edificios existentes.

11 El 29 de enero de 2010, la Comisión remitió al Reino de España un escrito de requerimiento complementario, en el que indicaba que aún no le habían sido notificadas las medidas de transposición de los artículos 7 y 8 de la Directiva 2002/91. En lo que respecta al artículo 8 de esta Directiva, la Comisión señaló que el Real Decreto 1027/2007 sólo establecía la periodicidad de las inspecciones de calderas puestas en servicio después de su entrada en vigor, y confiaba a las Comunidades Autónomas la decisión sobre el calendario de inspecciones de las calderas de instalaciones ya existentes. La Comisión estimó por consiguiente, en complemento de lo indicado en el escrito de requerimiento de 24 de febrero de 2009, que el Reino de España había incumplido las obligaciones que le incumbían de conformidad con los artículos 7 y 8, letra a), de la Directiva 2002/91.

12 Mediante escrito de 22 de julio de 2010, el Reino de España explicó las causas del retraso en la aprobación del proyecto de Real Decreto sobre certificación de edificios existentes e indicó, respecto a la transposición del artículo 8 de la Directiva 2002/91, que tres Comunidades Autónomas habían publicado ya las órdenes que establecían las disposiciones de desarrollo del Real Decreto 1027/2007 en sus respectivos territorios y que el resto de las órdenes estaban en fase de tramitación administrativa.

13 El 25 de noviembre de 2010, la Comisión emitió un dictamen motivado en el que concluía que el Reino de España había incumplido las obligaciones que le incumbían en virtud de la Directiva 2002/91, al no haber adoptado las disposiciones necesarias para incorporar en su totalidad al ordenamiento jurídico español los artículos 3, 7, apartado 1, y 8, letra a), de la misma, y le instaba a adoptar las medidas necesarias en un plazo de dos meses a partir de la recepción del dictamen.

14 En un escrito de 31 de enero de 2011, el Reino de España respondió que con la aprobación del proyecto de Real Decreto sobre certificación de edificios existentes se completaría la transposición de los artículos 3 y 7 de la Directiva 2002/91. Con respecto al artículo 8 de esta Directiva, el Reino de España precisó que las Comunidades Autónomas no estaban obligadas a notificar a la Comisión los calendarios de inspección de las calderas. Además, añadió que había decidido utilizar las dos posibilidades previstas en el artículo 8 de dicha Directiva.

15 Mediante escrito de 29 de abril de 2011, el Reino de España comunicó de nuevo a la Comisión un proyecto de Real Decreto sobre certificación de edificios existentes.

16 Considerando que la infracción del Reino de España subsistía al expirar el plazo fijado en el dictamen motivado, la Comisión interpuso el presente recurso.

Sobre el recurso

17 Mediante escrito separado de 20 de abril de 2012, el Reino de España propuso una excepción de inadmisibilidad, en la que solicitaba al Tribunal de Justicia que declarase la inadmisibilidad del recurso en lo que respecta al incumplimiento relativo al conjunto de disposiciones del artículo 8 de la Directiva 2002/91 y, subsidiariamente, que declarase la inadmisibilidad del recurso en lo que respecta al incumplimiento del artículo 8, letra b), de esta Directiva.

18 Mediante resolución de 16 de octubre de 2012, el examen de la excepción de inadmisibilidad se unió al del fondo del asunto y se instó al Reino de España a que presentara un escrito de contestación.

Sobre la imputación de falta de transposición de los artículos 3 y 7 de la Directiva 2002/91

Alegaciones de las partes

19 La Comisión imputa al Reino de España no haber adoptado todas las medidas necesarias para dar cumplimiento a los artículos 3 y 7 de la Directiva 2002/91 y, en todo caso, no habérselas comunicado, ya que el Real Decreto 1027/2007 únicamente contiene normas sobre la metodología de cálculo de la eficiencia energética de los edificios y sobre el certificado de eficiencia energética en lo que respecta a los edificios de nueva construcción, pero no contempla los edificios existentes. Alega igualmente que, en su respuesta al dictamen motivado, el Reino de España reconoce, en sustancia, que la transposición completa en Derecho español no se ha realizado aún y se limita a indicar que ésta tendrá lugar en la fecha en que se apruebe el proyecto de Real Decreto sobre certificación de edificios existentes.

20 La Comisión estima que el Reino de España ha renunciado a su defensa en lo referente al incumplimiento de los artículos 3 y 7 de la Directiva 2002/91 y que las observaciones formuladas a este respecto en los escritos de contestación y de dúplica fueron presentadas fuera de plazo, dado que la excepción de inadmisibilidad parcial del recurso propuesta mediante escrito separado no se refería al incumplimiento de los artículos 3 y 7 de la Directiva 2002/91.

21 El Reino de España niega haber renunciado a su defensa en lo que respecta a los artículos 3 y 7 de la Directiva 2002/91. Pone de relieve que el artículo 91 del Reglamento de Procedimiento del Tribunal de Justicia dispone que la excepción de inadmisibilidad debe proponerse mediante escrito separado y no hace distinción alguna según que la inadmisibilidad se refiera a la totalidad del recurso o sólo a una parte del mismo. Por lo tanto, a su juicio, es posible proponer una excepción de inadmisibilidad parcial en escrito separado sin que ello acarree consecuencia negativa alguna.

Apreciación del Tribunal de Justicia

22 Dado que el Reino de España propuso, mediante escrito separado, una excepción de inadmisibilidad que sólo se refería a la imputación relacionada con el artículo 8 de la Directiva 2002/91, sin presentar, en esa fase del procedimiento, argumentación alguna sobre la admisibilidad o sobre el fondo de la imputación relativa a los artículos 3 y 7 de esta Directiva, se plantea la cuestión de si procede considerar que ha precluido el trámite de contestación a esta última imputación.

23 A este respecto, procede recordar que, con arreglo al artículo 40 del Reglamento de Procedimiento, en su versión vigente en la fecha de interposición del presente recurso, el demandado debe presentar el escrito de contestación dentro del mes siguiente a la notificación de la demanda. El artículo 91 de dicho Reglamento ofrece no obstante la posibilidad de solicitar al Tribunal de Justicia, mediante escrito separado, que decida sobre una excepción o un incidente sin entrar en el fondo del asunto.

24 La excepción de inadmisibilidad permite, por razones de economía procesal, restringir el debate y el examen en una primera fase, limitándolos a la cuestión de la admisibilidad del recurso de que se trate. Así, este incidente procesal permite evitar que los escritos de las partes y el examen del juez traten del fondo del asunto aunque el recurso no sea admisible (véase la sentencia de reexamen de 17 de diciembre de 2009, M/EMEA, C‑197/09 RX-II, Rec. p. I‑12033, apartado 48).

25 En cambio, si el recurso se declara admisible al desestimarse la excepción de inadmisibilidad o si dicha excepción se une al examen del fondo, en una segunda fase debe existir un debate sobre el fondo del asunto. En efecto, las disposiciones antes mencionadas establecen expresamente que, si la demanda en que se propone la excepción de inadmisibilidad es desestimada o se une al examen del fondo, el Presidente fijará nuevos plazos para que continúe el procedimiento (véase la sentencia de reexamen M/EMEA, antes citada, apartado 49).

26 Poniendo en relación los artículos 40 y 91 del Reglamento de Procedimiento, en su versión vigente en la fecha de interposición del presente recurso, cabe concluir que la continuación del debate sobre el fondo del asunto sólo podrá referirse a la parte del recurso contra la que se propuso la excepción de inadmisibilidad, desde el momento en que el demandado no haya presentado un escrito de contestación complementario en el plazo de un mes fijado en el artículo 40.

27 En efecto, una excepción de inadmisibilidad que sólo se refiera a una parte del recurso, aunque se considere fundada, no puede dar lugar a la desestimación de la totalidad del recurso y nada puede justificar, pues, que el demandado no presente argumentos en su defensa sobre la parte del recurso no contemplada en esa excepción, en el plazo fijado en el artículo 40 de dicho Reglamento de Procedimiento.

28 Si el demandado estima que sólo una parte del recurso incurre en inadmisibilidad, debe, por tanto, o bien impugnar la admisibilidad de esa parte del recurso en su escrito de contestación, o bien presentar, en el plazo fijado para contestar a la demanda, una excepción de inadmisibilidad parcial y un escrito de alegaciones sobre el fondo del asunto que se refiera a la parte del recurso no contemplada en la excepción de inadmisibilidad, so pena de preclusión de este plazo.

29 Como las observaciones del Reino de España relativas a los artículos 3 y 7 de la Directiva 2002/91 se presentaron el 26 de diciembre de 2012, es decir, más de ocho meses después de que expirase el plazo fijado para la presentación de observaciones en contestación a la demanda, tal como fue prorrogado, esas observaciones se presentaron fuera de plazo y, por lo tanto, no pueden tomarse en consideración.

30 Sin embargo, incumbe en todo caso al Tribunal de Justicia verificar si existe o no el incumplimiento imputado, incluso en caso de que el Estado miembro afectado no niegue ese incumplimiento (véanse las sentencias de 15 de enero de 2002, Comisión/Italia, C‑439/99, Rec. p. I‑305, apartado 20, y de 6 de octubre de 2009, Comisión/Suecia, C‑438/07, Rec. p. I‑9517, apartado 53).

31 A este respecto, procede recordar que, según reiterada jurisprudencia, la existencia de un incumplimiento debe apreciarse en función de la situación del Estado miembro tal como se presentaba al final del plazo fijado en el dictamen motivado, y los cambios ocurridos posteriormente no pueden ser tenidos en cuenta por el Tribunal de Justicia (véase, en particular, la sentencia de 28 de febrero de 2013, Comisión/Hungría, C‑473/10, apartado 96 y jurisprudencia que allí se cita).

32 En el presente asunto, basta con hacer constar que se deduce del procedimiento administrativo previo y de la demanda que el Reino de España reconoce, en sustancia, que, en lo que respecta a los edificios existentes, los únicos a los que se refiere la imputación formulada por la Comisión, la transposición completa en Derecho español de los artículos 3 y 7 de la Directiva 2002/91 no estará acabada hasta que se apruebe un proyecto de Real Decreto.

33 Ahora bien, tal circunstancia no se había producido aún al finalizar el plazo fijado en el dictamen motivado, es decir, el 25 de enero de 2011.

34 De ello se desprende que la imputación de falta de transposición de los artículos 3 y 7 de la Directiva 2002/91 es fundada.

Sobre la imputación de falta de transposición del artículo 8 de la Directiva 2002/91

Sobre la admisibilidad

– Alegaciones de las partes

35 El Reino de España sostiene, con carácter principal, que el recurso no es admisible en este punto, ya que adolece de incoherencia e infringe el artículo 38 del Reglamento de Procedimiento, habida cuenta de que, durante el procedimiento administrativo previo, la Comisión se limitó a reprocharle el incumplimiento de las obligaciones derivadas del artículo 8, letra a), de la Directiva 2002/91, mientras que dicho artículo 8 establece, en su letra b), otra vía para alcanzar el objetivo fijado por él. A juicio del Reino de España, para imputarle un incumplimiento de las obligaciones que le imponía dicho artículo 8, la Comisión debería haberse asegurado de que él no había llevado a cabo la transposición de la Directiva 2002/91 ni mediante la primera opción ni mediante la segunda.

36 Con carácter subsidiario, el Reino de España alega la inadmisibilidad del recurso en lo que respecta al artículo 8, letra b), de la Directiva 2002/91, ya que esta disposición no se mencionaba en el dictamen motivado.

37 En lo que respecta al motivo de inadmisibilidad principal, la Comisión no discute que los Estados miembros tienen la posibilidad de transponer una u otra de las opciones contempladas en el artículo 8 de la Directiva 2002/91, pero pone de relieve que, cuando ella envió el escrito de requerimiento complementario, el Reino de España había comunicado ya ciertas medidas nacionales que constituían una transposición parcial del artículo 8, letra a), de esta Directiva.

38 En este contexto, a juicio de la Comisión, el Reino de España entendió perfectamente el alcance del incumplimiento que se le imputaba, y no constituyó ningún error de planteamiento reprochar a ese Estado miembro el carácter incompleto de la transposición de la opción recogida en el artículo 8, letra a), de la Directiva 2002/91 sin mencionar que dicho Estado miembro no había comunicado ninguna medida relativa a la opción recogida en la letra b) de ese artículo 8.

39 En lo que respecta al motivo subsidiario de inadmisibilidad, la Comisión estima que las alegaciones que figuran en la demanda a propósito del artículo 8, letra b), de la Directiva 2002/91 no modifican el objeto del incumplimiento, tal como quedó delimitado en la fase administrativa previa.

– Apreciación del Tribunal de Justicia

40 El Reino de España sostiene, con carácter principal, que la imputación de falta de transposición del artículo 8 de la Directiva 2002/91 adolece de incoherencia e infringe el artículo 38 del Reglamento de Procedimiento, en su versión vigente en la fecha de interposición del presente recurso, dado que, durante el procedimiento administrativo previo y en el dictamen motivado, la Comisión se limitó a reprocharle una transposición incompleta del artículo 8, letra a), de esa Directiva, mientras que esta última disposición es sólo una de las dos opciones de que disponen los Estados miembros para alcanzar el objetivo de reducción del consumo de energía que persigue dicho artículo 8.

41 A este respecto, procede recordar que, según se deduce del artículo 38, apartado 1, letra c), del Reglamento de Procedimiento y de la jurisprudencia relativa a esta disposición, todo escrito de interposición del recurso debe contener la cuestión objeto del litigio y la exposición sumaria de los motivos invocados, y esta información debe ser lo bastante clara y precisa como para permitir que la parte demandada prepare su defensa y que el Tribunal de Justicia ejerza su control. De ello se desprende que las razones esenciales de hecho y de Derecho en que se basa un recurso deben deducirse de modo coherente y comprensible del propio texto del escrito de interposición del recurso y que las pretensiones de éste deben formularse de manera inequívoca, a fin de evitar que el Tribunal de Justicia resuelva ultra petita u omita pronunciarse sobre una imputación (véanse en particular las sentencias de 12 de febrero de 2009, Comisión/Polonia, C‑475/07, apartado 43, y de 16 de julio de 2009, Comisión/ Polonia, C‑165/08, Rec. p. I‑6843, apartado 42).

42 Asimismo, el Tribunal de Justicia ha estimado que, en el marco de un recurso interpuesto con arreglo al artículo 258 TFUE, éste debe presentar las imputaciones de forma coherente y precisa, a fin de permitir que el Estado miembro y el Tribunal de Justicia comprendan exactamente el alcance de la infracción del Derecho de la Unión reprochada, requisito necesario para que dicho Estado pueda invocar oportunamente los motivos en que basa su defensa y para que el Tribunal de Justicia pueda verificar la existencia del incumplimiento imputado (véase, en particular, la sentencia de 16 de julio de 2009, Comisión/Polonia, antes citada, apartado 43).

43 En el presente asunto, tanto en el escrito de requerimiento complementario de 29 de enero de 2010 como en el dictamen motivado, la Comisión indicó claramente que el artículo 8 de la Directiva 2002/91 permite que los Estados miembros escojan entre las dos posibilidades que recoge esa disposición. A continuación señaló que el Real Decreto 1027/2007, notificado por el Reino de España, aunque establece la periodicidad de las inspecciones de las calderas puestas en servicio después de su entrada en vigor y transpone la opción contemplada en el artículo 8, letra a), deja en manos de las Comunidades Autónomas la decisión sobre el calendario de inspecciones de las calderas existentes.

44 En este contexto, el hecho de que la Comisión llegara a la conclusión, en el dictamen motivado, de que se había producido un incumplimiento, no de la totalidad de las disposiciones del artículo 8 de la Directiva 2002/91, sino únicamente del artículo 8, letra a), de esta Directiva, no constituye una incoherencia o un error de planteamiento. En efecto, fue el hecho de que el Reino de España hubiera comunicado ya unas medidas de transposición de dicho artículo 8, letra a), que la Comisión estimó, sin embargo, insuficientes, lo que llevó a esta última a concluir que la transposición de la opción recogida en esta última disposición era incompleta.

45 Se deduce además de los autos que el Reino de España pudo comprender el alcance del incumplimiento que se le imputaba y ejercer plenamente su derecho de defensa en el procedimiento administrativo previo.

46 Así, en su respuesta de 22 de julio de 2010 al escrito de requerimiento complementario, el Reino de España se limitó a responder que tres Comunidades Autónomas habían publicado ya las órdenes que establecían las disposiciones de desarrollo del Real Decreto 1027/2007 sobre la base de sus respectivas competencias y que el resto de las órdenes estaban en fase de tramitación administrativa. El Reino de España no impugnaba, pues, la apreciación de la Comisión sobre su intención de limitarse, al transponer el artículo 8 de la Directiva 2002/91, a la letra a) de dicho artículo.

47 Se deduce de las consideraciones expuestas que la Comisión no infringió el artículo 38 del Reglamento de Procedimiento, en su versión vigente en la fecha de interposición del presente recurso, al reprochar al Reino de España el carácter incompleto de la transposición de la opción recogida en el artículo 8, letra a), de la Directiva 2002/91 sin mencionar, por otra parte, el hecho de que dicho Estado miembro no había comunicado ninguna medida relativa a la opción recogida en el artículo 8, letra b).

48 Por lo tanto, procede desestimar el motivo de inadmisibilidad invocado con carácter principal.

49 Procede desestimar igualmente el motivo de inadmisibilidad, invocado con carácter subsidiario, en el que se alega la inadmisibilidad de la presente imputación en lo que respecta al artículo 8, letra b), de la Directiva 2002/91.

50 En efecto, por una parte, en el dictamen motivado, la Comisión imputó al Reino de España la falta de adopción de las medidas necesarias para dar cumplimiento al artículo 8 de la Directiva 2002/91, haciendo hincapié en la letra a) de ese artículo, puesto que dicho Estado miembro había notificado ya unas medidas de transposición basadas en la opción recogida en esa letra a).

51 Por otra parte, como el Reino de España alegó posteriormente, en respuesta al dictamen motivado, que había optado por cumplir las obligaciones del artículo 8 de la Directiva 2002/91 transponiendo conjuntamente las dos opciones recogidas en las letras a) y b) de este artículo 8, la Comisión se ha visto obligada a examinar, en su demanda, si las medidas adoptadas por el Reino de España constituían una transposición completa del artículo 8, habida cuenta tanto de su letra a) como de su letra b).

52 Según reiterada jurisprudencia, el escrito de requerimiento dirigido por la Comisión al Estado miembro afectado y posteriormente el dictamen motivado emitido por ésta delimitan el objeto del litigio, que, en consecuencia, no puede ya ser ampliado. Por consiguiente, el dictamen motivado de la Comisión y el recurso deben basarse en imputaciones idénticas (véanse, en particular, las sentencias de 29 de septiembre de 1998, Comisión/Alemania, C‑191/95, Rec. p. I‑5449, apartado 55, y de 11 de julio de 2002, Comisión/España, C‑139/00, Rec. p. I‑6407, apartado 18).

53 No obstante, este requisito no puede llegar al punto de exigir en todos los supuestos una coincidencia perfecta entre las imputaciones del escrito de requerimiento, la parte dispositiva del dictamen motivado y las pretensiones de la demanda cuando el objeto del litigio, tal como se definió en el dictamen motivado, no ha sido ampliado ni modificado (véanse, en particular, las sentencias antes citadas, Comisión/Alemania, apartado 56, y Comisión/España, apartado 19).

54 En el presente asunto, resulta obligado hacer constar, a la vista de la totalidad del procedimiento administrativo previo, que el incumplimiento al que se refería la Comisión concernía a la totalidad del artículo 8 de la Directiva 2002/91. Así, aunque la Comisión sólo responde explícitamente a los argumentos relativos a la transposición del artículo 8, letra a), de esa Directiva, es evidente que el dictamen motivado se basa igualmente en la constatación implícita de una falta de transposición del artículo 8, letra b), de dicha Directiva.

55 Por lo tanto, las imputaciones de la Comisión relativas al artículo 8, letra b), de la Directiva 2002/91 no ampliaron el objeto del litigio.

56 De ello se deduce que procede declarar la admisibilidad de la imputación relativa a la falta de transposición del artículo 8 de la Directiva 2002/91.

Sobre el fondo

– Alegaciones de las partes

57 La Comisión considera, en primer lugar, que el Real Decreto 1027/2007 sólo constituye una transposición parcial del artículo 8, letra a), de la Directiva 2002/91, pues fija directamente las medidas para una inspección periódica de las calderas únicamente en lo que respecta a las calderas puestas en servicio tras su entrada en vigor, y deja en manos de las Comunidades Autónomas la decisión sobre el calendario de inspecciones de las calderas de instalaciones ya existentes.

58 En segundo lugar, por lo que respecta a la argumentación del Reino de España según la cual éste optó por una transposición del artículo 8 de la Directiva 2002/91 que consistía en aplicar conjuntamente las dos opciones recogidas en esa disposición, la Comisión alega, en primer término, que estas dos opciones son soluciones alternativas.

59 A continuación, la Comisión subraya que, con anterioridad, el Reino de España no había pretendido haber optado por esta modalidad de transposición conjunta del artículo 8 de la Directiva 2002/91 en su Derecho interno y que, además, del párrafo octavo de la exposición de motivos del Real Decreto 1027/2007 se deduce que este último tenía por objeto la transposición de la opción recogida en la letra a) de dicho artículo 8. Recuerda así que, en su respuesta de 22 de julio de 2010 al escrito de requerimiento complementario, el Reino de España se refería únicamente a órdenes autonómicas, algunas en tramitación, relativas a la inspección de calderas, y ello a pesar de que ya existían en esa fecha las disposiciones que debían transponer en Derecho español la letra b) de este mismo artículo 8.

60 Por último, en lo que respecta a las supuestas medidas de transposición del artículo 8, letra b), de la Directiva 2002/91, la Comisión señala que el Reino de España no invoca ya el «Plan de acción» al que se refería en su respuesta al dictamen motivado y que dicho plan no le ha sido notificado. La Comisión indica igualmente que la obligación de asesoramiento energético que figura en la Instrucción Técnica 3.4.4 del Real Decreto 1027/2007 es una obligación de carácter muy general, que no puede ser considerada una transposición del artículo 8, letra b), de la Directiva 2002/91.

61 El Reino de España sostiene, en primer lugar, que la transposición del artículo 8 de esta Directiva se realizó mediante el Real Decreto 1027/2007.

62 A este respecto alega que la Directiva 2002/91 únicamente impone «la obligación de tomar medidas para establecer la inspección periódica», pero no la obligación de notificar los calendarios establecidos al efecto. Pues bien, según el Reino de España, el Real Decreto 1027/2007 no sólo establece la obligación específica de efectuar inspecciones periódicas, sino que además determina la periodicidad en función de la potencia de las calderas y del tipo de combustible utilizado, delegando en las Comunidades Autónomas únicamente la competencia para determinar concretamente la primera inspección de los aparatos existentes.

63 En segundo lugar, el Reino de España sostiene haber cumplido la obligación establecida en el artículo 8 de la Directiva 2002/91 puesto que el Real Decreto 1027/2007 impone la obligación de efectuar inspecciones periódicas y establece una serie de medidas destinadas a reducir el consumo de energía y limitar las emisiones de dióxido de carbono. A este respecto menciona la Instrucción Técnica 3, que establece la obligación de efectuar un mantenimiento anual y de asesorar a los propietarios de las instalaciones sobre eventuales mejoras de éstas.

64 En su escrito de dúplica, el Reino de España alude a la próxima aprobación de un proyecto de Real Decreto por el que se modifican determinados artículos e instrucciones técnicas del Reglamento de instalaciones térmicas en los edificios aprobado por el Real Decreto 1027/2007, y en el que la periodicidad de las inspecciones de los sistemas de calefacción y de agua caliente no la deciden las Comunidades Autónomas, sino que se establece para todo el territorio nacional.

– Apreciación del Tribunal de Justicia

65 Con carácter preliminar, procede recordar que es pacífico que el artículo 8 de la Directiva 2002/91 se refiere tanto a los edificios de nueva construcción como a los edificios existentes, y que la Comisión sólo reprocha al Reino de España que no haya adoptado las medidas necesarias en lo que respecta a los edificios existentes, o en todo caso que no se las haya notificado.

66 Por lo que respecta, en primer lugar, a la afirmación del Reino de España según la cual la transposición del artículo 8 de la Directiva 2002/91 se realizó mediante el Real Decreto 1027/2007, basta con señalar que este Real Decreto fija directamente las medidas para una inspección periódica de las calderas únicamente en lo que respecta a las calderas puestas en servicio tras su entrada en vigor, y deja en manos de las Comunidades Autónomas la decisión sobre el calendario de inspecciones de las calderas de instalaciones ya existentes.

67 En su respuesta al escrito de requerimiento complementario, el Reino de España había alegado a este respecto que tres Comunidades Autónomas habían publicado ya las órdenes que establecían las disposiciones de desarrollo del Real Decreto 1027/2007 en sus respectivos territorios, y que el resto de las órdenes estaban en fase de tramitación administrativa.

68 En contra de lo que sostiene en su escrito de contestación el Reino de España, del texto de la Instrucción Técnica 4.3.1 del Real Decreto 1027/2007 se deduce que incumbe a las Comunidades Autónomas establecer, no sólo la fecha de la primera inspección, sino también la periodicidad de las inspecciones, en función de la potencia, del tipo de combustible y de la antigüedad de la caldera.

69 Del mismo modo, tampoco cabe acoger la alegación de que no existe obligación de comunicar a la Comisión el calendario y los detalles de su aplicación.

70 En efecto, la Directiva 2002/91 establece una inspección periódica para todas las calderas, y debe interpretarse en el sentido de que, incluso en lo que respecta a las calderas para las que la propia Directiva no fija una periodicidad mínima, los Estados miembros deben también establecer una periodicidad precisa y comunicar a la Comisión las medidas adoptadas, con objeto de que esta última pueda comprobar si tales medidas permiten alcanzar los objetivos fijados por la Directiva.

71 En segundo lugar, por lo que respecta a la alegación del Reino de España según la cual la transposición completa del artículo 8 de la Directiva 2002/91 es el resultado de poner en relación el Real Decreto 1027/2007 y una serie de medidas contenidas en la Instrucción Técnica 3.4.4 de dicho Real Decreto, destinadas a reducir el consumo de energía, procede hacer constar que las dos opciones recogidas, respectivamente, en las letras a) y b) de este artículo 8 son opciones alternativas, de modo que los Estados miembros deben transponer en su totalidad una de ellas y no pueden limitarse a transponer parcialmente ambas opciones. Así pues, adoptar ciertas medidas basadas en la letra a) y ciertas medidas basadas en la letra b) no puede constituir una transposición completa de la Directiva 2002/91.

72 Por lo demás, la obligación de asesoramiento energético que figura en la Instrucción Técnica 3.4 del Real Decreto 1027/2007 es una obligación de carácter muy general, que no puede considerarse una transposición del artículo 8, letra b), de la Directiva 2002/91, dado que no contiene ninguna referencia específica a la obligación de aconsejar sobre la sustitución de la caldera u otras soluciones alternativas. Del mismo modo, a pesar de que la opción recogida en este artículo 8, letra b), está sometida al requisito de que el efecto global de esta solución sea aproximadamente equivalente al que se derive de lo dispuesto en la letra a) de este mismo artículo 8, el asesoramiento establecido en la Instrucción Técnica 3.4.4 del Real Decreto 1027/2007 incumbe a las empresas mantenedoras, mientras que la mencionada letra a), puesta en relación con el artículo 10 de la Directiva 2002/91, exige una inspección periódica realizada por técnicos independientes.

73 Por último, procede señalar que, en su escrito de dúplica, el Reino de España reconoce, en sustancia, la insuficiencia de las medidas adoptadas hasta hoy y se limita a alegar que continúa tramitándose el procedimiento de aprobación de un proyecto de Real Decreto por el que se modifica el Real Decreto 1027/2007 y que establece él mismo, directamente para todo el territorio nacional, la periodicidad de las inspecciones de las instalaciones existentes.

74 Por lo tanto, la imputación relativa a la falta de transposición del artículo 8 de la Directiva 2002/91 en lo que respecta a los edificios existentes es fundada.

75 Se deduce del conjunto de consideraciones expuestas que el recurso es fundado.

76 Por consiguiente, procede hacer constar que el Reino de España ha incumplido las obligaciones que le incumben en virtud de los artículos 3, 7 y 8 de la Directiva 2002/91 al no haber adoptado, dentro del plazo fijado, todas las disposiciones legales, reglamentarias y administrativas necesarias para dar cumplimiento a lo establecido en esos artículos.

Costas

77 En virtud del artículo 138, apartado 1, del Reglamento de Procedimiento, la parte que pierda el proceso será condenada en costas, si así lo hubiera solicitado la otra parte. Como la Comisión ha solicitado la condena en costas del Reino de España y los motivos formulados por éste han sido desestimados, procede condenarlo en costas.

En virtud de todo lo expuesto, el Tribunal de Justicia (Sala Décima) decide:

1) Declarar que el Reino de España ha incumplido las obligaciones que le incumben en virtud de los artículos 3, 7 y 8 de la Directiva 2002/91/CE del Parlamento Europeo y del Consejo, de 16 de diciembre de 2002, relativa a la eficiencia energética de los edificios, al no haber adoptado, dentro del plazo fijado, todas las disposiciones legales, reglamentarias y administrativas necesarias para dar cumplimiento a lo establecido en esos artículos.

2) Condenar en costas al Reino de España.

Firmas