CONCLUSIE VAN ADVOCAAT-GENERAAL

J. KOKOTT

van 21 maart 2013 (1)

Zaken C‑566/11, C‑567/11, C‑580/11, C‑591/11, C‑620/11 en C‑640/11

Iberdrola, SA e.a.

tegen

Administración del Estado

[verzoek van het Tribunal Supremo (Spanje) om een prejudiciële beslissing]

„Milieu – Richtlijn 2003/87/EG – Regeling voor de handel in broeikasgasemissierechten – Kosteloze toewijzing van emissierechten – Heffing op ‚windfall profits’”

I – Inleiding

1. Met de in richtlijn 2003/87(2) vastgelegde Europese regeling voor de handel in broeikasgasemissierechten wordt beoogd een milieuprobleem op te lossen met behulp van een marktmechanisme. Een wezenlijk aspect van de invoering van die regeling staat echter haaks op het marktbeginsel: 95 % van de broeikasgasemissierechten werd in de beginperiode gratis toegewezen, terwijl die rechten op de secundaire markt tegen contant geld konden worden verkocht.

2. Achtergrond van de onderhavige zaak zijn de pogingen van Spanje om greep te krijgen op de gevolgen van die aanpak. Deze lidstaat roomt namelijk met een heffing de zogenoemde „windfall profits” af die stroomproducenten behalen doordat zij de waarde van de gebruikte kosteloos toegewezen emissierechten in de elektriciteitsprijs integreren.

3. Het Hof dient thans na te gaan of de betrokken heffing in strijd is met de verplichting tot kosteloze toewijzing van emissierechten. In dit verband moet ook aandacht worden besteed aan het doel van richtlijn 2003/87 om de uitstoot van broeikasgassen met behulp van een marktmechanisme te verminderen.

II – Toepasselijke bepalingen

A – Unierecht

4. De doelstellingen en de strekking van richtlijn 2003/87 zijn in artikel 1 ervan omschreven:

„Bij deze richtlijn wordt een gemeenschapsregeling vastgesteld voor de handel in broeikasgasemissierechten, hierna ‚de gemeenschapsregeling’ genoemd, teneinde de emissies van broeikasgassen op een kosteneffectieve en economisch efficiënte wijze te verminderen.”

5. In de volgende punten van de considerans van de richtlijn komt de marktgerichte inslag van die regeling tot uitdrukking:

„(5) [...] De richtlijn draagt ertoe bij dat de Europese Gemeenschap en haar lidstaten door middel van een efficiënte Europese markt voor broeikasgasemissierechten doeltreffender en met een zo gering mogelijke teruggang van de economische ontwikkeling en de werkgelegenheid aan hun verplichtingen voldoen.

[...]

(7) Gemeenschapsbepalingen inzake de toewijzing van emissierechten door de lidstaten zijn noodzakelijk om de eenheid van de interne markt te helpen bewaren en concurrentieverstoring te voorkomen.

[...]

(20) Met deze richtlijn wordt beoogd het gebruik te bevorderen van energiezuiniger technologieën [...] waarmee de uitstoot per eenheid output wordt verminderd [...].

[...]

(23) De handel in emissierechten zou deel moeten uitmaken van een alomvattend, samenhangend pakket van beleidslijnen en maatregelen die door de lidstaten en op gemeenschapsniveau worden uitgevoerd. Onverminderd de artikelen 87 en 88 van het Verdrag kunnen de lidstaten, wanneer activiteiten onder de gemeenschapsregeling vallen, rekening houden met de gevolgen van regulerende, fiscale en andere beleidsmaatregelen waarmee dezelfde doelstellingen worden nagestreefd. [...].

[...]

(26) Ondanks de rijk geschakeerde mogelijkheden die marktgerichte mechanismen bieden, moet de EU-strategie voor het tegengaan van klimaatverandering berusten op een evenwicht tussen de regeling voor de handel in emissierechten en andere communautaire, nationale en internationale maatregelen.”

6. De toewijzing van de emissierechten is geregeld in artikel 10 van richtlijn 2003/87:

„Voor de periode van drie jaar die ingaat op 1 januari 2005 wijzen de lidstaten ten minste 95 % van de emissierechten kosteloos toe. Voor de periode van vijf jaar die ingaat op 1 januari 2008 wijzen de lidstaten ten minste 90 % van de emissierechten kosteloos toe.”

7. Volgens artikel 9, lid 1, van richtlijn 2003/87 dient het plan voor de toewijzing van de emissierechten de criteria van bijlage III in acht te nemen. Relevant is hier vooral de gelijkebehandelingseis van punt 5 van die bijlage:

„Het plan mag geen zodanig onderscheid maken tussen ondernemingen of sectoren dat bepaalde ondernemingen of activiteiten onrechtmatig worden bevoordeeld, in overeenstemming met de bepalingen van het Verdrag, in het bijzonder de artikelen 87 en 88.”

B – Spaans recht

8. Artikel 2 van real decreto-ley 3/2006 (koninklijke besluitwet) bepaalt dat op het vlak van de elektriciteitsproductie de waarde van kosteloos toegewezen emissierechten in mindering wordt gebracht:

„1. Per 2 maart 2006 wordt bij de aanpassingen vanaf 3 maart 2006 de vergoeding voor de elektriciteitsproductie [...] verminderd met het bedrag van de waarde van de broeikasgasemissierechten die de elektriciteitsproducenten [...] kosteloos zijn toegewezen.

Indien bij de eindafrekening van het tarief voor 2006 blijkt van dekkingstekorten over de periode van 1 januari 2006 tot en met 2 maart 2006, worden de betrokken tekorten [...] verminderd met een bedrag gelijk aan de waarde van de broeikasgasemissierechten die [...] voor die periode waren toegewezen.

2. De referentiewaarde per eenheid van de emissierechten is de op transparante en objectieve wijze berekende marktwaarde in het betrokken tijdvak.”

9. Ter uitvoering van die regeling stelde het Ministerie van Industrie, Toerisme en Handel op 15 november 2007 verordening ITC/3315/2007 vast, tot regeling van de vermindering van de vergoeding voor de elektriciteitsproductie voor het jaar 2006 met een bedrag dat gelijk is aan de waarde van de kosteloos toegewezen broeikasgasemissierechten (Orden por la que se regula, para el año 2006, la minoración de la retribución de la actividad de producción de energía eléctrica en el importe equivalente al valor de los derechos de emisión de gases de efecto de invernadero asignados gratuitamente).(3)

10. Krachtens artikel 3, lid 1, van verordening ITC/3315/2007 zijn de elektriciteitsproducenten in Spanje in beginsel een heffing verschuldigd over de periode van 3 maart 2006 tot en met 31 december 2006, die tot doel heeft de vergoeding voor elektriciteit te verminderen met de waarde van de kosteloos toegewezen emissierechten.

11. Artikel 3, lid 2, van verordening ITC/3315/2007 definieert die vermindering als volgt:

„De hoogte van de vermindering is evenredig aan de extra inkomsten die op de markt worden behaald door de internalisering van de waarde van de emissierechten [...].”

12. De berekening van die heffing is geregeld in artikel 4 van verordening ITC/3315/2007. Artikel 4, sub a, heeft betrekking op de heffing voor centrales waarvoor geen emissierechten vereist zijn:

„YTi = QTi × FEm × PCO2T

In de zin van deze regeling wordt verstaan onder:

YTi: het bedrag in EUR dat is verschuldigd voor de i-de centrale waaraan geen emissierechten zijn toegewezen [...];

QTi: de totale hoeveelheid elektriciteit die door de i-de centrale wordt geproduceerd [...];

PCO2T: de gemiddelde prijs van een ton CO2-equivalent in de periode T, lopende van 3 maart tot en met 31 december 2006, uitgedrukt in EUR per ton CO2‑equivalent [...];

FEm: de emissiefactor van een centrale met gecombineerde aardgascyclus in ton CO2-equivalent per megawattuur. FEm komt overeen met een waarde van 0,365 ton CO2/MWh.”

13. Artikel 4, sub b, van verordening ITC/3315/2007 regelt de berekening van de heffing voor centrales die emissierechten nodig hebben:

„XTi = (d / 365) x DA2006i x PCO2T x (FEm / FEi)

In de zin van deze regeling wordt verstaan onder:

XTi: het bedrag in EUR dat is verschuldigd voor de i-de centrale waaraan emissierechten zijn toegewezen [...]. Voor iedere centrale waaraan emissierechten zijn toegewezen, is de maximumwaarde van XTi het bedrag dat voortvloeit uit de toepassing van de aftrekformule voor technologieën waarvoor geen emissierechten worden toegewezen in de zin van artikel 4, sub a;

d: het aantal dagen waarop centrale i in het tijdvak T economisch in gebruik is [...];

DA2006i: de hoeveelheid emissierechten die uit hoofde van het nationale toewijzingsplan 2005‑2007 aan de i-de centrale voor het jaar 2006 zijn toegekend, in ton CO2-equivalent;

FEi: de emissiefactor van de i-de centrale in ton CO2-equivalent per megawattuur;

FEm en PCO2T: de in de vorige alinea gedefinieerde variabelen.”

14. De artikelen 5 en 6 van verordening ITC/3315/2007 bevatten overeenkomstige regelingen voor de periode van 1 januari 2006 tot en met 2 maart 2006.

III – Prejudicieel verzoek

15. In de onderhavige zaak gaat het om de heffing die Spanje aan elektriciteitsproducenten oplegt om zogenoemde windfall profits af te romen.

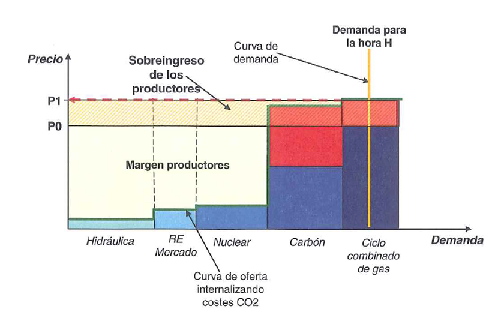

16. De totstandkoming van de stroomprijs op de Spaanse groothandelsmarkt en de in die stroomprijs vervatte windfall profits worden geïllustreerd door de volgende, door Spanje overgelegde grafiek:

17. Hier is een nadere toelichting op zijn plaats:

18. In Spanje wordt de elektriciteitsprijs op groothandelsniveau bepaald door middel van een veiling waarop de elektriciteitsproducenten de levering van bepaalde stroomhoeveelheden voor bepaalde periodes tegen bepaalde prijzen aanbieden. De als resultaat van die veiling vastgestelde prijs komt overeen met het hoogste bod dat moet worden geaccepteerd om de vraag naar elektriciteit voor de betrokken periode volledig te dekken. Die prijs ontvangen alle aanbieders waarvan de biedingen in aanmerking worden genomen, ook de aanbieders die duidelijk gunstigere biedingen hebben gedaan. Die prijs wordt in de grafiek weergegeven door de lijn P1.

19. De windfall profits ontstaan doordat elektriciteitsproducenten de waarde van de emissierechten die hen door de Spaanse overheid kosteloos zijn toegewezen, als zogenoemde opportuniteitskosten volledig integreren in de aangeboden prijs. Opportuniteitskosten zijn de inkomsten waarvan de onderneming afziet wanneer zij de emissierechten niet op de secundaire markt verkoopt, maar gebruikt voor de opwekking van elektriciteit. Die opportuniteitskosten worden in de grafiek weergegeven door de rode vakken in de twee rechter balken (deze staan voor „carbón”, dat wil zeggen kolen, en „ciclo combinado de gas”, dat wil zeggen gecombineerde gas-stoomcentrales [hierna: „IGGC-centrales”]).

20. De windfall profits zijn echter niet bij alle aanbieders gelijk aan de geïntegreerde opportuniteitskosten. Deze winst is slechts zo hoog als het bedrag waarmee de elektriciteitsprijs in de hoogste nog geaccepteerde bieding is gestegen als gevolg van de integratie van opportuniteitskosten.

21. Volgens Spanje waren de hoogste nog geaccepteerde biedingen gedurende het in casu relevante tijdvak afkomstig van IGGC-centrales, waarvan de biedingen in de rechter balk van de grafiek zijn weergegeven. Bij dat type centrale zijn de windfall profits dus volledig gelijk aan de waarde van de gebruikte kosteloos toegewezen emissierechten.

22. Alle andere typen centrales hebben lagere kosten en hun biedingen zijn derhalve lager. Aangezien hun vergoeding echter afhankelijk is van de hoogste bieding, zijn hun windfall profits gelijk aan de opportuniteitskosten van het gebruik van de emissierechten in het kader van de hoogste bieding, in casu dus die van de IGGC-centrales. In de grafiek worden de windfall profits weergegeven door de bovenste, gearceerde dwarsbalk.

23. De heffing ter afroming van die windfall profits wordt berekend aan de hand van de formules van artikel 4, sub b, en artikel 6, sub b, van verordening ITC/3315/2007.

24. Een wezenlijke factor van die formules is de energie-efficiëntie van de centrales. Het gaat daarbij om de hoeveelheid kooldioxide in ton, die bij de productie van een megawattuur elektrische energie door de centrale wordt uitgestoten. Aangezien een kolencentrale ongeveer een ton kooldioxide uitstoot om een megawattuur elektriciteit op te wekken, bedraagt de emissiefactor 1 voor dat type centrale. IGGC-centrales zijn met een factor van 0,365 duidelijk energie-efficiënter; hun kooldioxide-uitstoot ligt bij slechts ongeveer een derde van die van vergelijkbare kolencentrales.

25. In de genoemde formules wordt de energie-efficiëntiewaarde van IGGC‑centrales gedeeld door de energie-efficiëntiewaarde van de betrokken individuele centrale en wordt de uitkomst van die deling vervolgens vermenigvuldigd met het aantal emissierechten dat die centrale kosteloos heeft ontvangen. Dit aantal hangt af van de behoefte van de centrale, dat wil zeggen van haar energie-efficiëntie. Dat betekent dat bij minder energie-efficiënte centrales een kleinere coëfficiënt – bij kolencentrales 0,365/1 = 0,365 – met een groter aantal toegewezen emissierechten, bij energie-efficiëntere centrales daarentegen een grotere coëfficiënt – in het geval van IGGC-centrales 0,365/0,365 = 1 – met een geringere hoeveelheid toegewezen emissierechten wordt vermenigvuldigd. Die berekeningen zouden in beginsel tot convergerende waarden moeten leiden.(4)

26. Aangezien alle andere typen centrales die emissierechten nodig hebben, minder energie-efficiënt zijn dan IGGC-centrales, komt de heffing voor hen overeen met een duidelijk lager aandeel van de waarde van de kosteloos toegewezen emissierechten dan bij IGGC-centrales. Zo ligt dit aandeel bij steenkolencentrales, die ongeveer drie keer meer emissierechten nodig hebben dan IGGC-centrales om dezelfde hoeveelheid elektriciteit op te wekken, bij slechts een derde van het aandeel dat de IGGC-centrales afdragen.

27. Volledigheidshalve wil ik er nog op wijzen dat ook centrales die geen emissierechten nodig hebben, met name kern- en waterkrachtcentrales, de heffing moeten betalen. De door die centrales opgewekte elektriciteit wordt volgens de formules van artikel 4, sub a, en artikel 6, sub a, van verordening ITC/3315/2007 belast alsof deze zou zijn geproduceerd door IGGC-centrales die uitsluitend kosteloos toegewezen emissierechten gebruiken.

28. Verschillende Spaanse elektriciteitsproducenten verzetten zich tegen deze heffing. Nadat zij in de feitelijke instanties in het ongelijk waren gesteld, zijn hun zaken thans aanhangig bij het Tribunal Supremo.

29. Aangezien de ondernemingen zich onder andere beroepen op artikel 10 van richtlijn 2003/87, legt het Tribunal Supremo in de zaken C‑566/11, C‑567/11, C‑580/11, C‑591/11, C‑620/11 en C‑640/11 telkens de volgende vraag voor aan het Hof:

„Kan artikel 10 van [richtlijn 2003/87/EG] aldus worden uitgelegd dat het zich niet verzet tegen de toepassing van een nationale regeling als aan de orde in de onderhavige procedure, die tot doel en gevolg heeft dat de vergoeding voor de elektriciteitsproductie wordt verminderd met een bedrag gelijk aan de waarde van de broeikasgasemissierechten die tijdens de desbetreffende periode kosteloos zijn toegewezen?”

30. Bij beschikking van de president van het Hof van 18 januari 2012 zijn de genoemde zaken gevoegd voor de verdere behandeling.

31. Aan de schriftelijke procedure en de terechtzitting op 7 februari 2013 is deelgenomen door Iberdrola, S.A., Gas Natural SDG, S.A., Tarragona Power, S.L., Bizkaia Energía, S.L., Bahía de Bizkaia Electricidad, S.L., E.ON Generación, S.L. en Endesa, S.A., als partijen in de hoofdgedingen, alsmede door het Koninkrijk Spanje en de Europese Commissie.

IV – Juridische beoordeling

A – Uitlegging van het prejudiciële verzoek

32. Het Tribunal Supremo wenst te vernemen of de vergoeding voor de elektriciteitsproductie (op de groothandelsmarkt) mag worden verminderd met een bedrag dat gelijk is aan de waarde van de broeikasgasemissierechten die tijdens de betrokken periode kosteloos zijn toegewezen. De vraag is gebaseerd op de tekst van artikel 2 van real decreto-ley 3/2006 en van artikel 3, lid 1, en artikel 5, lid 1, van verordening ITC/3315/2007, die voorzien in een dergelijke vermindering respectievelijk heffing.

33. De vraag dekt de feitelijke situatie echter niet volledig. Volgens artikel 3, lid 2, en artikel 5, lid 2, van verordening ITC/3315/2007 is de heffing gelijk aan de extra inkomsten die op de markt zijn verkregen door de integratie van de waarde van de emissierechten. Uit de artikelen 4 en 5 van de verordening en de argumenten van partijen volgt evenwel dat de vermindering van de vergoeding niet altijd gelijk is aan de totale waarde van de kosteloos toegewezen emissierechten. Zoals in de prejudiciële verzoeken uitdrukkelijk wordt erkend, heeft de regering enkel de gevolgen van de kosteloze verkrijging van de emissierechten voor de eindprijzen van elektriciteit willen neutraliseren. Aan de regeling ligt de gedachte ten grondslag dat de elektriciteitsproducenten zonder de vermindering zouden profiteren van windfall profits.

34. De verwijzende rechter wenst dus in wezen te vernemen of artikel 10 van richtlijn 2003/87 zich verzet tegen de toepassing van een nationale regeling als hier in geding, die ertoe leidt dat de vergoeding voor de elektriciteitsproductie door middel van een heffing wordt verminderd met het bedrag waarmee die vergoeding op grond van de kosteloze verkrijging van de emissierechten is gestegen.

B – Uitlegging van artikel 10 van richtlijn 2003/87

35. Krachtens artikel 10 van richtlijn 2003/87 dienden de lidstaten in de betrokken periode ten minste 95 % van de emissierechten kosteloos toe te wijzen. Die bepaling verzet zich dus reeds naar de letter tegen heffingen die neerkomen op een vergoeding voor de toewijzing van emissierechten.

36. Artikel 10 van richtlijn 2003/87 bevat daarentegen geen bepalingen inzake het gebruik van emissierechten. Uit artikel 12 volgt dat de houders de emissierechten aan anderen kunnen overdragen dan wel kunnen gebruiken voor de emissie van broeikasgassen in de door de richtlijn bestreken centrales. In hoeverre dat gebruik door nationale maatregelen mag worden belast, regelt de richtlijn niet.

37. Derhalve moet ervan worden uitgegaan dat richtlijn 2003/87 zich in beginsel niet verzet tegen algemene regelingen die kosten met zich brengen voor het gebruik van emissierechten, bijvoorbeeld omzet- of winstbelasting.

38. Anderzijds mag het beginsel van kosteloze toewijzing niet worden omzeild door middel van maatregelen die weliswaar naar hun uiterlijke vorm geen verband houden met de toewijzing van emissierechten, maar feitelijk tot gevolg hebben dat toch een vergoeding voor de toewijzing moet worden betaald.

39. Overigens zijn ook andere regelingen die de toewijzing indirect aan een vergoeding koppelen onverenigbaar met richtlijn 2003/87 en met name met artikel 10 ervan, indien hun werking indruist tegen het systeem en de doelstellingen van de richtlijn.

40. Ik zal daarom om te beginnen onderzoeken of de Spaanse heffing direct of indirect moet worden beschouwd als vergoeding voor de toewijzing van emissierechten (zie deel 1) en vervolgens aandacht besteden aan de doelstellingen van richtlijn 2003/87 (zie deel 2). Tot besluit zal ik ingaan op het Handvest van de grondrechten van de Europese Unie (zie deel 3).

1. Vergoeding voor de toewijzing van emissierechten

41. De Spaanse regeling heeft niet tot gevolg dat de elektriciteitsproducenten rechtstreeks moeten betalen voor de toegewezen emissierechten. Zij ontvangen ze veeleer kosteloos.

42. De heffing haakt echter aan bij de verkoop van elektrische energie op de stroommarkt. In beginsel kunnen betalingsplichten verbonden aan de verkoop van elektriciteit indirect inbreuk maken op de regel van kosteloze toewijzing van emissierechten. Een indicatie daarvoor kan in casu vooral het feit opleveren dat de kosteloze toewijzing van emissierechten bij de berekening van de hoogte van de heffing in aanmerking wordt genomen. Dit zou kunnen worden gezien als de oplegging achteraf van een heffing voor de toewijzing van emissierechten.

43. Daartegen pleit echter dat de heffing niet rechtstreeks evenredig is met de hoeveelheid toegewezen emissierechten, maar afhankelijk is van het type centrale. De heffing wordt – zoals bijvoorbeeld blijkt uit de door Iberdrola en Tarragona Power overgelegde gegevens(5) – in beginsel zo berekend dat zij alleen de prijsverhoging afroomt die het gevolg is van de integratie van de opportuniteitskosten van de emissierechten door IGGC-centrales.(6)

44. Spanje wijst overigens erop dat de heffing niet alleen van toepassing is op elektriciteitsproducenten die gebruik maken van kosteloos toegewezen emissierechten voor het opwekken van stroom, maar volgens artikel 4, sub a, en artikel 6, sub a, van verordening ITC/3315/2007 ook op elektriciteitsproducenten die geen emissierechten nodig hebben, bijvoorbeeld de exploitanten van waterkracht‑ of kerncentrales. Ook die producenten profiteren namelijk via de uniforme elektriciteitsprijs van de integratie van de opportuniteitskosten door de IGGC-centrales.

45. Ten slotte wordt de heffing niet verschuldigd wanneer de exploitanten kosteloos toegewezen emissierechten op de secundaire markt verkopen.

46. Anders dan de ondernemingen menen, gaat het hier dus niet om een indirecte vergoeding voor de toewijzing van emissierechten, maar om een heffing op de productie van elektriciteit. De toewijzing is slechts één van meer factoren die bij de berekening van de heffing een rol spelen.

2. De doelstellingen van richtlijn 2003/87

47. Richtlijn 2003/87 en met name artikel 10 ervan mag echter niet aldus worden uitgelegd dat zij de oplegging van een last aan de ontvangers van emissierechten toestaat, die naast andere factoren mede rekening houdt met de kosteloze toewijzing en die onverenigbaar zou zijn met het systeem en de doelstellingen van de richtlijn.

48. Volgens artikel 1 van richtlijn 2003/87 wordt daarbij een regeling vastgesteld voor de handel in broeikasgasemissierechten, teneinde de emissies van broeikasgassen op een kosteneffectieve en economisch efficiënte wijze te verminderen.

49. Dit betekent dat, alhoewel de regeling voor de handel in emissierechten uiteindelijk streeft naar bescherming van het milieu door vermindering van de emissie van broeikasgassen, zij niet als zodanig zorgt voor terugdringing van die uitstoot, maar de mogelijkheden bevordert om een bepaalde emissiereductie tegen de laagste kosten te realiseren.(7)

50. Daaruit blijkt ook dat de economische logica van de regeling voor de handel in emissierechten erin bestaat, ervoor te zorgen dat de reductie van broeikasgasemissies plaatsvindt tegen de laagste kostprijs. Met name door de mogelijkheid te bieden om de toegewezen emissierechten te verkopen, beoogt die regeling elke deelnemer ertoe aan te sporen minder broeikasgassen uit te stoten dan de emissierechten die hem aanvankelijk zijn toegekend, teneinde het overschot te kunnen verkopen aan een andere deelnemer die meer heeft uitgestoten dan op basis van de hem toegewezen emissierechten mogelijk was.(8)

51. Richtlijn 2003/87 kan zich derhalve tegen de Spaanse heffing verzetten indien deze afbreuk doet aan het door de richtlijn geschapen marktmechanisme (zie punt a) of aan het met dat mechanisme nagestreefde doel van emissiereductie (zie punt b).

a) Marktmechanisme

Systematische noodzaak van windfall profits

52. De argumentatie van de ondernemingen stoelt in wezen op de gedachte dat het afromen van de windfall profits in strijd is met de regeling. Aangezien richtlijn 2003/87 hen kosteloos emissierechten toewijst die zij economisch kunnen benutten, menen zij ook aanspraak te hebben op behoud van de met die rechten behaalde opbrengsten, dat wil zeggen de windfall profits.

53. Voor die opvatting pleit dat de regeling de mogelijkheid van dergelijke windfall profits op de koop toe neemt en niet bepaalt dat deze moeten worden afgeroomd. Ook wordt nergens een afkeuring van dergelijke winsten tot uitdrukking gebracht.

54. Zij is echter in strijd met fundamentele beginselen van rechtvaardigheid, met name het beginsel van gelijke behandeling, wanneer de Unie bepaalde ondernemingen voordelen toekent die niet op een tegenprestatie of een andere rechtvaardigingsgrond berusten. In het onderhavige geval ontvangen elektriciteitsproducenten kosteloos emissierechten zonder daarvoor een tegenprestatie te hoeven leveren. Zij kunnen die rechten verkopen of gebruiken voor het opwekken van elektriciteit en bij de verkoop van die elektriciteit de opportuniteitskosten van de emissierechten in hun prijs doorberekenen. Bedrijven die niet binnen de werkingssfeer van richtlijn 2003/87 vallen, ontvangen daarentegen geen emissierechten. En indien voornoemde bedrijven actief zijn op het vlak van de plaatselijke stroomvoorziening, moeten zij bij de aankoop van stroom zelfs het voordeel van de energiecentrales, dat wil zeggen hun windfall profits, financieren.

55. Richtlijn 2003/87 mag derhalve niet aldus worden begrepen dat de lidstaten wordt verboden elektriciteitsproducenten zonder specifieke rechtvaardigingsgrond de voordelen van het gebruik van kosteloos toegewezen emissierechten te ontnemen. De argumentatie van de ondernemingen kan derhalve slechts slagen indien de windfall profits om andere, in de richtlijn aangegeven redenen noodzakelijk zijn.

Geleidelijke invoering van de regeling

56. Volgens het Commissievoorstel voor richtlijn 2003/87 zouden de emissierechten tijdens de in casu relevante periode kosteloos worden toegewezen omdat er nog geen internationale verplichtingen tot beperking van de uitstoot van broeikasgassen bestonden.(9) Ook stond de prijs van emissierechten nog niet vast.(10) Voor de daaropvolgende toewijzingsperiodes wilde de Commissie op basis van de opgedane ervaringen een beslissing over de toewijzingsmethode nemen.(11) Dit ligt in de lijn van de geleidelijke aanpak die kenmerkend is voor de invoering van de regeling voor de handel in emissierechten.(12)

57. Gezien die aanpak kan het gerechtvaardigd zijn de emissierechten in eerste instantie kosteloos toe te wijzen. Dit sluit echter niet uit dat de uit die toewijzing voortvloeiende voordelen worden afgeroomd wanneer hun omvang bepaalbaar is.

Internationale concurrentie

58. Verder ligt de kosteloze toewijzing kennelijk in de lijn van het in punt 5 van de considerans van richtlijn 2003/87 genoemde streven de economische ontwikkeling en de werkgelegenheid zo min mogelijk te belemmeren. Met dit principieel legitieme doel(13) is het in overeenstemming om vooral de lasten te beperken voor ondernemingen die zijn blootgesteld aan internationale concurrentie. Zoals de Commissie opmerkt, is het voor hen moeilijk de kosten van emissierechten in hun prijzen te verwerken wanneer hun concurrenten dergelijke kosten niet behoeven te dragen.

59. Elektriciteitsproducenten zijn echter over het algemeen niet op internationale schaal actief. Zij kunnen de kosten van emissierechten daarom vrijwel volledig in hun prijzen integreren(14) en hebben geen behoefte aan deze bescherming.

Mededinging op de interne markt

60. Volgens punt 7 van de considerans van richtlijn 2003/87 zijn de Unieregelingen inzake de toewijzing van emissierechten echter ook noodzakelijk om de eenheid van de interne markt te helpen bewaren en concurrentieverstoring te voorkomen.(15) De vrijwel geheel kosteloze toewijzing strekt dus ook tot verwezenlijking van die doelstellingen.

61. De mededinging op de interne markt zou in beginsel kunnen worden verstoord wanneer sommige ondernemingen in het genot komen van windfall profits op grond van de integratie van opportuniteitskosten van kosteloos toegewezen emissierechten, andere ondernemingen die winsten daarentegen moeten afdragen.(16) Dit geldt ook voor de elektriciteitssector, aangezien Spanje met Frankrijk en Portugal afspraken heeft inzake stroomleveranties.(17)

62. Maar ook op een interne markt is een volledige harmonisatie van heffingen niet noodzakelijk. Verschillen tussen de rechtsordes van de lidstaten kunnen al naar gelang van de omstandigheden voor- dan wel nadelen met zich brengen voor de betrokkenen.(18) Het beginsel van kosteloze toewijzing van emissierechten kan derhalve ook vanuit het oogpunt van bescherming van de mededinging op de interne markt niet in de weg staan aan elke last die bepaalde lidstaten indirect aan de toewijzing koppelen.

63. Ook in dit opzicht is dus doorslaggevend dat de Spaanse heffing niet aanhaakt bij de toewijzing van emissierechten, maar op het gebruik ervan voor de opwekking van elektriciteit. Terwijl de toewijzing van emissierechten volgens richtlijn 2003/87 aan gemeenschappelijke regels is onderworpen, geldt dit niet voor heffingen op het gebruik ervan. De afroming van extra windfall profits heeft aanzienlijk minder gevolgen voor de mededinging dan uiteenlopende kosten voor de toewijzing van emissierechten, met andere woorden voor de verwerving van noodzakelijke productiemiddelen.

64. De vereiste bescherming van de interne markt wordt in dit verband gewaarborgd door het feit dat de lidstaten bij het afromen van windfall profits ook het Unierecht, met name de fundamentele vrijheden, in aanmerking moeten nemen.(19) Van een in casu relevante kwantitatieve uitvoerbeperking in de zin van artikel 35 VWEU zou echter slechts sprake zijn indien de betrokken maatregel feitelijk nadeliger is voor de uitvoer dan voor de afzet op de nationale markt.(20) De litigieuze heffing is echter zowel van toepassing op windfall profits die worden behaald met uitgevoerde stroom als met op de nationale markt afgezette stroom.

65. Een aantal van de betrokken ondernemingen bekritiseert voorts dat de heffing alleen geldt voor de elektriciteitssector, maar niet voor andere sectoren die eveneens kosteloos emissierechten hebben ontvangen.

66. Mijns inziens kan echter niet worden gezegd dat de elektriciteitsproductie in een rechtstreekse concurrentieverhouding met andere sectoren staat. Voor de beschikbaarstelling van netwerkgebonden elektriciteit bestaat tegen economisch redelijke voorwaarden vrijwel geen substituut. Dat betekent dat de uiteenlopende behandeling van de sectoren de mededinging of de werking van het marktmechanisme niet merkbaar kan beïnvloeden.

Tussenconclusie

67. Samenvattend stel ik vast dat het marktmechanisme van richtlijn 2003/87 zich niet verzet tegen de litigieuze heffing in het hoofdgeding.

b) Doel van emissiereductie

68. De heffing mag in het kader van dit marktmechanisme echter ook geen prikkels creëren die haaks staan op het doel van richtlijn 2003/87 om de uitstoot van broeikasgassen te verminderen.

Consumentenprijzen

69. De gevolgen van de heffing voor de consumentenprijzen zouden tot een eerste conflict met het CO2-reductiedoel kunnen leiden. Volgens de betrokken elektriciteitsproducenten is de Uniewetgever bij de vaststelling van richtlijn 2003/87 ervan uitgegaan dat de waarde van kosteloos toegewezen emissierechten in de prijzen zou worden doorberekend.(21)

70. Dit argument is gebaseerd op een principieel juiste overweging: wanneer de opportuniteitskosten van de emissierechten worden doorberekend in de consumentenprijzen, zal dat prijssignaal de consumenten extra stimuleren om minder stroom te verbruiken en zodoende bij te dragen tot de vermindering van de uitstoot van broeikasgassen.

71. Alhoewel richtlijn 2003/87 niet uitdrukkelijk naar die stimulering van de eindverbruiker verwijst, ligt een en ander in de logica van het door die richtlijn geschapen marktmechanisme. Dat mechanisme wil juist de schade aan het milieu van een prijskaartje te voorzien, zodat alle relevante actoren deze kosten bij hun beslissingen laten meewegen.

72. Afroming van de door de doorberekening van die kosten behaalde windfall profits is echter niet noodzakelijkerwijs in strijd met de genoemde doelstelling van het marktmechanisme. Het aan de consumenten gegeven prijssignaal wordt niet verzwakt doordat stroomproducenten eventuele op de groothandelsmarkt behaalde extra inkomsten moeten afdragen.

73. De litigieuze heffing zou echter kunnen indruisen tegen dat mechanisme voor zover zij tot doel heeft de windfall profits van de elektriciteitsproducenten voor de eindverbruiker te neutraliseren.

74. De heffing kan namelijk volgens het Tribunal Supremo niet los worden gezien van de lasten waarmee de particuliere eindverbruikers in de toekomst naar verwachting geconfronteerd zullen worden. Die lasten houden verband met het zogenoemde tariferingstekort. Dat tekort ontstaat doordat de consumentenprijzen in Spanje door de overheid worden vastgesteld. Sinds een aantal jaren zijn de aldus vastgestelde prijzen te laag om de kosten te dekken van de plaatselijke elektriciteitsbedrijven die elektriciteit op de groothandelsmarkt inkopen. Die bedrijven kampen derhalve met een tekort. De opbrengst van de litigieuze heffing wordt volgens de aanvullende bepaling bij verordening ITC/3315/2007 van dat tekort afgetrokken, waardoor het dus daalt. Gesteld dat de Spaanse overheid het tariferingstekort van de plaatselijke elektriciteitsbedrijven op zekere dag via hogere stroomprijzen doorgeeft aan de verbruiker, heeft de afroming van de windfall profits dus indirect lagere lasten voor de verbruiker tot gevolg.

75. Dat lastenverlagende effect is echter te ongewis om het prijssignaal te beïnvloeden. Van een dergelijk signaal is eigenlijk niet eens sprake omdat de overheid de consumentenprijzen vaststelt op een dusdanig laag niveau dat de geïntegreerde opportuniteitskosten de consument niet bereiken.

76. Een eventuele lastenverlaging voor de consument door de afroming van de windfall profits als zodanig is derhalve niet in strijd met richtlijn 2003/87.

Benadeling van energie-efficiënte centrales

77. Iberdrola en Tarragona Power, ondersteund door Gas Natural, Bizkaya Energia en Bahía de Bizkaia Electricidad, stellen dat de heffing nadelig is voor energie-efficiëntere centrales. Het is een feit dat de bijzonder energie-efficiënte IGGC-centrales een duidelijk hoger aandeel van de marktwaarde van de kosteloos toegewezen emissierechten moeten afdragen dan minder energie-efficiënte centrales. In de door Iberdrola en Taragona Power ter illustratie aangevoerde gevallen(22) bedroeg de heffing voor een IGGC-centrale die emissierechten ter waarde van ongeveer 11,9 miljoen EUR had ontvangen, 7,4 miljoen EUR, ofwel ongeveer 62 %. Een kolencentrale die emissierechten ter waarde van ongeveer 12,7 miljoen EUR kreeg toegewezen, behoefde daarentegen slechts een heffing van 3 miljoen EUR te betalen, een afdracht van 23,6 %. Die lastenverschillen komen volgens hen neer op een ongerechtvaardigde benadeling.

78. Dit argument is ingegeven door de in punt 20 van de considerans van richtlijn 2003/87 tot uitdrukking komende gedachte dat de vermindering van de uitstoot van broeikasgassen ook moet worden bereikt door een energie-efficiëntere productie. Maatregelen die de prikkels voor het gebruik van energie-efficiëntere technologieën verzwakken, zouden afbreuk doen aan dat doel.

79. De behandeling van de verschillende typen centrales is echter alleen onevenwichtig in verhouding tot de kosteloze toewijzing van emissierechten. In werkelijkheid worden alle typen namelijk op dezelfde wijze behandeld, aangezien de hoogte van de heffing gelijk is aan de behaalde windfall profits. Het is alleen zo dat die windfall profits niet altijd gelijk zijn aan de hoeveelheid kosteloos toegewezen emissierechten.

80. Dit effect vloeit voort uit de reeds toegelichte prijsvorming van elektriciteit op de Spaanse groothandelsmarkt.(23) Aangezien de prijs wordt bepaald door de biedingen van de IGGC-centrales, is de winst van alle goedkoper producerende centrales hoe dan ook gelijk aan de marge tussen hun overige kosten en de prijs van de IGGC-centrales. De windfall profits komen alleen maar overeen met het percentage waarmee die winstmarge stijgt doordat de IGGC-centrales de opportuniteitskosten van de emissierechten integreren. Dit volgt ook uit het feit dat de windfall profits zelfs bij centrales die helemaal geen emissierechten nodig hebben of hebben ontvangen even sterk worden afgeroomd.(24)

81. Een hogere heffing bij andere typen centrales zou niet meer door de windfall profits worden gerechtvaardigd. Hierdoor zouden inkomsten worden belast die ook zonder integratie van opportuniteitskosten voor kosteloze emissierechten waren gerealiseerd.

82. De bijzonder energie-efficiënte IGGC-centrales worden dus niet benadeeld ten opzichte van andere centrales. Dat de heffing voor hen naar verhouding hoger is, is het gevolg van het feit dat zij de elektriciteitsprijs bepalen en de door hen geïntegreerde opportuniteitskosten van de emissierechten de af te romen windfall profits vormen. Dit is in wezen het noodzakelijke gevolg van hun hogere productiekosten.

Nadelige werking bij verbetering van de energie-efficiëntie

83. De Spaanse heffing is echter van dien aard dat zij de prikkel om de uitstoot van emissies terug te dringen, verzwakt. Op navraag van het Hof heeft Spanje namelijk bevestigd dat de heffing volgens de toegepaste formule stijgt wanneer de energie-efficiëntie van een centrale wordt verbeterd.

84. Dit ligt aan de structuur van de formule voor de berekening van de heffing. Hierin wordt de emissiefactor van een IGGC-centrale gedeeld door de emissiefactor van de centrale waarvoor de heffing wordt berekend. De emissiefactor van een centrale is de hoeveelheid kooldioxide in ton die bij de productie van een megawattuur elektriciteit wordt uitgestoten.

85. Wanneer de energie-efficiëntie van een centrale wordt verbeterd, wordt bij de stroomopwekking minder kooldioxide uitgestoten en gaat haar emissiefactor dus omlaag. Dit heeft tot gevolg dat de uitkomst van de genoemde deling van de emissiefactor van een IGGC-centrale door de gereduceerde emissiefactor groter wordt. Aangezien alle andere factoren van de formule gelijk blijven, gaat de heffing in dat geval omhoog.

86. Spanje voert aan dat een verhoging van de energie-efficiëntie economisch gezien alleen al voordelen oplevert omdat minder emissierechten behoeven te worden gebruikt. Maar dat economische voordeel wordt door de hogere heffing op zijn minst beduidend kleiner.

87. Een door Spanje op verzoek van het Hof overgelegd voorbeeld van de toepassing van artikel 4, sub b, van verordening ITC/3315/2007 illustreert dit. De onderzochte hypothetische centrale zou oorspronkelijk voor de opwekking van een megawattuur stroom een ton kooldioxide uitstoten. Bij een totale productie van 2 259 gigawattuur zou de uitstoot 2 258 762 ton kooldioxide bedragen. De hiervoor vereiste emissierechten zouden bij een prijs van 15,6636 EUR per ton kooldioxide een waarde hebben van 35 380 339 EUR. De heffing zou bij 9 699 252 EUR liggen.

88. Indien de energie-efficiëntie van de centrale zodanig zou worden verbeterd dat bij de opwekking van een megawattuur stroom nog maar 0,8 ton kooldioxide werd uitgestoten, zouden nog maar emissierechten ter waarde van 28 304 271 EUR vereist zijn. De heffing zou echter 12 124 065 EUR belopen.

89. Het kostenvoordeel van 7 076 068 EUR aan bespaarde emissierechten zou derhalve door de stijging van de heffing worden gereduceerd tot 4 651 255 EUR.

90. Het is denkbaar dat bij nog energie-efficiëntere typen centrales dan in het voorbeeld de economische voordelen zelfs nog sterker worden aangetast. Overigens zou de heffing in geval van een verslechtering van de energie-efficiëntie omlaag gaan.

91. Het valt dan ook niet te ontkennen dat de voor de vermindering van de uitstoot nadelige progressie van de heffing de prikkel verzwakt om de energie-efficiëntie te vergroten en efficiëntieverliezen te voorkomen. In zoverre ondermijnt de Spaanse heffing de regeling van richtlijn 2003/87 en is zij daarmee onverenigbaar.

92. Dit betekent echter niet dat de heffing in haar algemeenheid op losse schroeven komt te staan. Veeleer kan ermee worden volstaan de regeling zo toe te passen dat een verbetering van de energie-efficiëntie van een centrale niet tot een hogere heffing leidt.

Tussenconclusie

93. Het doel van vermindering van de uitstoot verzet zich tegen de litigieuze heffing in het hoofdgeding slechts voor zover een verbetering van de energie-efficiëntie van een centrale een verhoging van de heffing tot gevolg heeft.

3. De grondrechten van het Unierecht

94. Volledigheidshalve zal ik nog even stilstaan bij het Handvest van de grondrechten van de Europese Unie. Volgens artikel 51, lid 1, ervan moet het door de lidstaten alleen worden toegepast wanneer zij Unierecht ten uitvoer leggen.(25)

95. De Spaanse heffing houdt niet rechtstreeks verband met de omzetting van richtlijn 2003/87, en Spanje heeft haar ook niet ingevoerd in het kader van de uitoefening van de door die richtlijn toegekende bevoegdheden.(26) Wel is de heffing een reactie op een probleem dat is gerezen door het in de richtlijn verankerde beginsel van kosteloze toewijzing. Bovendien zijn de uit hoofde van de richtlijn kosteloos toegewezen emissierechten een factor bij de berekening van de heffingshoogte. Dat betekent dat de heffing niet losstaat van de uitvoering van het Unierecht. Ik zal daarom hieronder aandacht besteden aan de verenigbaarheid van de heffing met het beginsel van gelijke behandeling en met de beginselen van bescherming van het gewettigd vertrouwen en rechtszekerheid.

Beginsel van gelijke behandeling

96. Het beginsel van gelijke behandeling of non-discriminatie vereist dat, behoudens objectieve rechtvaardiging, vergelijkbare situaties niet verschillend en verschillende situaties niet gelijk worden behandeld.(27) Een verschil in behandeling is gerechtvaardigd indien het berust op een objectief en redelijk criterium, dat wil zeggen wanneer het verband houdt met een door de betrokken regeling nagestreefd juridisch toelaatbaar doel, en dit verschil in verhouding staat tot het met de betrokken behandeling nagestreefde doel.(28) De betrokken regeling moet derhalve in een redelijke verhouding staan tot de verschillen en overeenkomsten van de situatie.(29) In richtlijn 2003/87 komt dat beginsel op bijzondere wijze tot uitdrukking in het toewijzingscriterium van bijlage III, punt 5, dat de lidstaten verbiedt bepaalde ondernemingen of activiteiten bij de toewijzing van emissierechten onrechtmatig te bevoordelen.

97. Aangezien de Spaanse heffing alleen maar betrekking heeft op de stroomopwekking, is zij verenigbaar met het beginsel van gelijke behandeling indien die sector voldoende van andere sectoren verschilt. Vóór het bestaan van verschillen pleit naast de voorgaande overwegingen het feit dat de Uniewetgever bij de herziening van richtlijn 2003/87 heeft besloten dat de stroomsector kostenstijgingen die het gevolg zijn van de regeling van de richtlijn kan doorberekenen en dat de emissierechten in die sector derhalve volledig door middel van veiling zouden moeten worden toegewezen.(30) Hiermee heeft de Uniewetgever impliciet erkend dat in die sector windfall profits ontstaan. Met betrekking tot andere sectoren heeft hij niets vergelijkbaars vastgesteld. Zij blijven ook in het vervolg een deel van de benodigde emissierechten kosteloos ontvangen.

Beginselen van bescherming van het gewettigd vertrouwen en van rechtszekerheid

98. Het rechtszekerheidsbeginsel staat er in zijn algemeenheid aan in de weg dat een maatregel in werking treedt op een tijdstip dat ligt vóór zijn bekendmaking, ook al kan dit bij uitzondering anders zijn wanneer een doel van algemeen belang dit vereist en het gewettigd vertrouwen van de belanghebbenden in acht wordt genomen.(31)

99. De hoogte van de in casu relevante heffing is pas bij verordening ITC/3315/2007 van 15 november 2007 bepaald, maar de heffing gold al voor het jaar 2006. Derhalve kan een conflict met het beginsel van rechtszekerheid niet bij voorbaat worden uitgesloten. Indien in het onderhavige geval echter, zoals Spanje aanneemt, inderdaad sprake is van windfall profits op grond van kosteloos toegewezen emissierechten, ben ik van mening dat de afroming ex post ervan gerechtvaardigd is. Wanneer de hoogte van de heffing van begin af aan vaststaat, bestaat namelijk het risico dat zij gewoon als nieuwe kostenfactor in de prijs wordt geïntegreerd. Aangezien echter anderzijds het principe van de afroming al bij de vaststelling van het real decreto-ley 3/2006 in maart 2006 vaststond, mochten de ondernemingen er niet op vertrouwen dat zij windfall profits konden behouden.

V – Conclusie

100. Derhalve geef ik het Hof in overweging, de gestelde prejudiciële vragen te beantwoorden als volgt:

„Artikel 10 van richtlijn 2003/87/EG tot vaststelling van een regeling voor de handel in broeikasgasemissierechten verzet zich in beginsel niet tegen de toepassing van een nationale regeling als die aan de orde in de onderhavige procedure, die tot gevolg heeft dat de vergoeding voor de elektriciteitsproductie door middel van een heffing wordt verminderd met het bedrag waarmee die vergoeding op grond van de kosteloze verkrijging van emissierechten is gestegen. Een dergelijke regeling mag echter niet aldus worden toegepast dat een verbetering van de energie-efficiëntie van een centrale een verhoging van de heffing tot gevolg heeft.”