CONCLUSIE VAN ADVOCAAT-GENERAAL

E. SHARPSTON

van 12 juni 2014 (1)

Zaak C‑51/13

Nationale-Nederlanden Levensverzekering Mij NV

tegen

Hubertus Wilhelmus van Leeuwen

[verzoek van de Rechtbank Rotterdam (Nederland)

om een prejudiciële beslissing]

„Levensverzekering – Informatieplicht – Inlichtingen over de premies”

1. Nationale-Nederlanden Levensverzekering Mij NV (hierna: „Nationale-Nederlanden” of „de verzekeraar”) en H. W. van Leeuwen hebben een levensverzekeringsovereenkomst gesloten (hierna: „levensverzekeringsovereenkomst”), die op 29 februari 2000 werd ondertekend, maar is ingegaan op 1 mei 1999. Van Leeuwen is verzekeringnemer en verzekerde. Overeenkomstig de levensverzekeringsovereenkomst moest de premie voor levensverzekering en belegging worden gebruikt. Welk deel van de premie werd belegd, was afhankelijk van het deel van de premie dat voor andere doeleinden werd gebruikt, namelijk om de kosten en de verzekerde risico’s te dekken. De waarde van de participaties in de beleggingsfondsen bepaalde wederom de hoogte van de uitkeringen op grond van de overeenkomst. Er is een verschil van menig gerezen omtrent de vraag of Van Leeuwen vóór de sluiting van de overeenkomst voldoende informatie heeft ontvangen over het gebruik van de premie voor die andere doeleinden en over het deel van de premie dat wordt belegd. In dit verband wordt het Hof van Justitie verzocht om uitlegging van artikel 31 van richtlijn 92/96/EEG van de Raad (hierna: „derde levensrichtlijn”)(2), die ten tijde van de sluiting van de overeenkomst van toepassing was.

Richtlijnen van de Unie inzake levensverzekering

Tweede levensrichtlijn

2. Bij richtlijn 90/619/EEG van de Raad (hierna: „tweede levensrichtlijn”)(3) werd richtlijn 79/267/EEG (hierna: „eerste levensrichtlijn”)(4) gewijzigd en aangevuld. Laatstgenoemde richtlijn had betrekking op „de levensverzekeringsbranche”, gedefinieerd als „de branche die onder andere de verzekering bij leven, de verzekering bij overlijden, de gemengde verzekering, de levensverzekering met contraverzekering, de verzekeringen in verband met huwelijk en geboorte omvat”.(5) Artikel 1, onder c), van de eerste levensrichtlijn definieerde „aanvullende verzekeringen welke door de levensverzekeringsondernemingen worden gesloten” inzonderheid als „de verzekering tegen lichamelijk letsel, met inbegrip van arbeidsongeschiktheid, de verzekering bij overlijden ten gevolge van een ongeval, de verzekering tegen invaliditeit ten gevolge van ongeval of ziekte, voorzover deze verschillende verzekeringen een aanvulling vormen op een levensverzekering”.

3. Artikel 15, lid 1, van de tweede levensrichtlijn, in de versie zoals gewijzigd bij artikel 30 van de derde levensrichtlijn, luidde als volgt:

„Elke lidstaat schrijft voor dat de verzekeringnemer die een individuele levensverzekering aangaat, beschikt over een termijn van 14 tot 30 dagen, te rekenen vanaf het tijdstip waarop hij ervan in kennis wordt gesteld dat de overeenkomst is gesloten, om deze overeenkomst op te zeggen.

De kennisgeving van de verzekeringnemer waarin hij de overeenkomst opzegt, heeft ten gevolge dat hij voor de toekomst wordt ontheven van alle uit deze overeenkomst voortvloeiende verplichtingen.

[...]”

Derde levensrichtlijn

4. De derde levensrichtlijn had, net als de tweede levensrichtlijn(6), in de eerste plaats ten doel een interne levensverzekeringsmarkt tot stand te brengen, waarvan ook de vrijheid tot het verrichten van levensverzekeringsdiensten deel uitmaakt.(7)

5. Overweging 9 van de derde levensrichtlijn verklaarde dat „een aantal bepalingen van de onderhavige richtlijn minimumnormen vaststellen” en dat „de lidstaat van herkomst[(8)] strengere regels kan opleggen aan verzekeringsondernemingen waaraan door zijn eigen bevoegde autoriteiten vergunning is verleend”. Volgens overweging 19 „[is] de harmonisatie van het recht op het gebied van verzekeringsovereenkomsten geen prealabele voorwaarde [...] voor de totstandbrenging van de interne verzekeringsmarkt”.

6. Overweging 23 had betrekking op de inlichtingen die aan de consument moeten worden verstrekt:(9)

„[...] de consument [zal] in het kader van een eengemaakte verzekeringsmarkt een grotere en meer gediversifieerde keuze uit overeenkomsten [...] hebben; [...] om ten volle van deze diversiteit en een toegenomen concurrentie te kunnen profiteren, moet [hij] beschikken over de nodige inlichtingen om de overeenkomst te kunnen kiezen die het beste bij zijn behoeften past; [...] deze behoefte aan inlichtingen [is] nog sterker [...] omdat de looptijd van de verbintenissen zeer lang kan zijn; [...] dientengevolge [is het] wenselijk [...] de minimumvoorschriften te coördineren opdat de consument een duidelijke en nauwkeurige informatie zou ontvangen over de wezenlijke kenmerken van de hem aangeboden produkten [...]”.

7. Artikel 1, onder c), definieerde de term „verbintenis” als „een verbintenis die wordt geconcretiseerd in de vorm van een verzekering of verrichting als bedoeld in artikel 1 van [de eerste levensrichtlijn]”. Artikel 2, lid 1, verduidelijkte dat de derde levensrichtlijn van toepassing was op de in artikel 1 van de eerste levensrichtlijn bedoelde verbintenissen en ondernemingen.(10)

8. In artikel 31 was de informatieverplichting jegens de verzekeringnemer vastgelegd:

„1. Vóór de sluiting van de verzekeringsovereenkomst dienen aan de verzekeringnemer ten minste de in bijlage II, onder A, vermelde gegevens te worden medegedeeld.

2. De verzekeringnemer dient gedurende de gehele looptijd van de overeenkomst te worden ingelicht over elke wijziging van de in bijlage II, onder B, vermelde gegevens.

3. De lidstaat van de verbintenis mag van de verzekeringsondernemingen niet verlangen dat zij aanvullende gegevens naast de in bijlage II vermelde gegevens verstrekken, tenzij deze nodig zijn voor een goed begrip door de verzekeringnemer van de wezenlijke bestanddelen van de verbintenis.

4. De toepassingsvoorschriften betreffende dit artikel en bijlage II worden door de lidstaat van de verbintenis vastgesteld.”

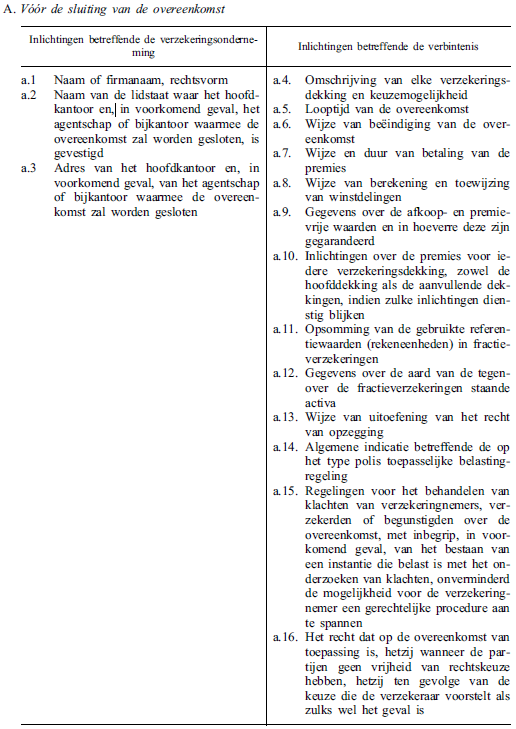

9. Bijlage II bevatte de „inlichtingen die hetzij voor de sluiting van de overeenkomst (A) hetzij gedurende de looptijd ervan (B) aan de verzekeringnemer moeten worden meegedeeld”. Deze inlichtingen moesten „duidelijk, nauwkeurig en schriftelijk worden verstrekt in een officiële taal van de lidstaat van de verbintenis”. Bijlage II bevatte een tabel (waarvan hieronder alleen punt A wordt weergegeven):

Nederlands recht

10. Toen de in geding zijnde overeenkomst werd gesloten(11), waren daarop de Wet toezicht verzekeringsbedrijf 1993 en de Regeling Informatieverstrekking aan verzekeringnemers 1998 („RIAV 1998”) van toepassing. De RIAV 1998 bepaalde welke informatie door de verzekeraar vóór de sluiting van de overeenkomst aan de aspirant-verzekeringnemer moest worden verstrekt en moest worden opgenomen in de verzekeringspolis. Deze specifieke informatievoorschriften waren van toepassing in samenhang met de algemene beginselen van het contractenrecht. Inzonderheid had de overeenkomstig de RIAV 1998 te verstrekken informatie betrekking op „de invloed van kosten en inhoudingen ten laste van de verzekeringnemer op het rendement en de uitkering verbonden aan de overeenkomst” [artikel 2, lid 2, onder q)] en „indien van toepassing, de kosten die naast de brutopremie in rekening worden gebracht” [artikel 2, lid 2, onder r)]. Uit het verzoek om een prejudiciële beslissing blijkt dat artikel 2, lid 2, onder q), de verzekeraar er niet toe verplicht een opzichzelfstaand overzicht van of inzicht in de concrete en/of absolute kosten en de opbouw daarvan – dat wil zeggen de informatie waarvan Van Leeuwen meent dat hij deze had moeten ontvangen – te verschaffen.(12) In 2008 werden door een wijziging van de toepasselijke wetgeving de vereisten in dit opzicht aangescherpt.

Feiten, prejudiciële vragen en procedure

11. Voor het overzicht over de feiten van het hoofdgeding heb ik gebruikgemaakt van het nationale dossier, ter aanvulling van de summiere beschrijving van de feiten in het verzoek om een prejudiciële beslissing.

12. Voorafgaand aan de sluiting van de levensverzekeringsovereenkomst heeft Nationale-Nederlanden Van Leeuwen een op 11 juni 1999 gedateerd document met de titel „Voorstel voor flexibel verzekerd beleggen” overhandigd. Aan dit document was een toelichting gehecht.

13. Volgens de overeenkomst diende Van Leeuwen bij het begin van de overeenkomst een eenmalige premie van 8 800 NLG en vervolgens een maandelijkse premie van 200 NLG te voldoen (volgens Van Leeuwen komt dit overeen met maandelijkse betalingen van 90,76 EUR en jaarlijkse betalingen van 1 089,12 EUR). Uit het nationale dossier blijkt dat de laatste premie verschuldigd is op 1 december 2033.

14. Tijdens de looptijd van de overeenkomst staat het Van Leeuwen vrij om, met inachtneming van de voorwaarden van de overeenkomst, een deel van de waarde van zijn belegging(en) contant op te nemen.

15. Voor het geval Van Leeuwen vóór 1 december 2033 mocht komen te overlijden, voorziet de overeenkomst in twee uitkeringsopties. Uitkering A bestaat uit een gegarandeerd vast bedrag van 255 000 NLG (ongeveer 116 000 EUR). Uitkering B bestaat uit de (variabele) totale waarde van zijn participaties in beleggingsfondsen (gebaseerd op de waarde van die participaties) op de datum van overlijden, vermeerderd met 10 % van dat bedrag. Indien uitkering B bij overlijden hoger is dan uitkering A, wordt het hogere bedrag aan de begunstigden van de levensverzekering van Van Leeuwen uitgekeerd. Uitkering A vormt dus een minimumbedrag dat wordt uitgekeerd in geval van overlijden vóór 1 december 2033.

16. Indien Van Leeuwen op of na 1 december 2033 komt te overlijden, wordt uitkering B uitbetaald. Uitkering A dient in dat geval niet meer als gegarandeerde minimumuitkering.

17. Van Leeuwen kon zelf kiezen in welke fondsen er werd belegd. Voorafgaand aan de sluiting van de overeenkomst werden hem voorbeelden getoond van het verwachte rendement (op jaarbasis), gebaseerd op verschillende prognoses naargelang de ontwikkeling van het rendement van de belegging en rekening houdend met de te betalen beheerskosten van 0,3 %. In deze voorbeelden, die in het „Voorstel voor flexibel verzekerd beleggen” waren opgenomen, werden de rendementen zowel in percentages als in kapitaalbedragen uitgedrukt. Van Leeuwen werd meegedeeld dat het bij de bedragen in deze voorbeelden om „nettobedragen” ging, dat wil zeggen dat daarin rekening was gehouden met de premies voor verzekerde risico’s en bedragen die door de verzekeraar tijdens de looptijd van de overeenkomst ter dekking van kosten zouden worden ingehouden. Het voorstel bevatte informatie over de gemiddelde jaarlijkse uitkering die op basis van de daadwerkelijk betaalde premies waarschijnlijk zou worden betaald. In dit verband werd er in de verstrekte informatie op gewezen dat het verschil tussen het te verwachten rendement van de beleggingen in het algemeen en het aan de hand van de daadwerkelijk betaalde premies berekende rendement afhankelijk is van de verzekerde risico’s, de verschuldigde kosten alsmede van eventueel aanvullende dekkingen.

18. In de levensverzekeringsovereenkomst en het „Voorstel voor flexibel verzekerd beleggen” was vermeld dat het beleggingsrisico bij de verzekerde ligt. In de bij het voorstel gevoegde brief aan Van Leeuwen werd (evenals in het voorstel zelf en in de daaraan gehechte toelichting) uitgelegd dat in het kader van flexibel verzekerd beleggen een deel van de betaalde premies werd gebruikt om participaties in een of meer beleggingsfondsen te kopen.

19. Van Leeuwen verklaart dat hij in 2008, nadat hij een overzicht van Nationale-Nederlanden had ontvangen, heeft ontdekt dat bijna 60 % van de door hem betaalde premies niet voor beleggingen was gebruikt: een groot deel was ter dekking van verschillende soorten kosten (buiten de beheerskosten van 0,3 %) en een ander deel voor de risicopremie gebruikt. Van Leeuwen betoogt dat er in de door hem ontvangen informatie op geen enkele wijze op werd gewezen dat Nationale-Nederlanden gerechtigd was een dergelijk groot deel van de premies in te houden (en dus niet te beleggen). Inzonderheid bevatte die informatie geen opzichzelfstaand overzicht van of inzicht in de concrete en/of absolute kosten en de opbouw daarvan.

20. Het nationale dossier bevat documenten waarin informatie over de levensverzekering van Van Leeuwen wordt verstrekt voor de periode van 10 april 2007 tot 10 april 2008 respectievelijk 10 april 2008 tot 10 april 2009. Indien Van Leeuwen in 2008 eveneens informatie van dit type heeft ontvangen, dan is de hieronder omschreven methode toegepast om de waarde van de participaties in de gedane beleggingen te bepalen. Voor de periode van 10 april 2007 tot 10 april 2008 was de waarde van de participaties in beleggingsfondsen per 10 april 2007 het uitgangspunt. Bij dit bedrag werden de gedurende die periode van twaalf maanden betaalde premies opgeteld. Vervolgens werden van de aldus verkregen som de risicopremie, de aanvangs- en terugkerende kosten van de verzekeringsonderneming en de verzekeringsadviseur of ‑agent, beheerskosten en aan- en verkoopkosten (naar ik aanneem voor de participaties) afgetrokken. De waarde van de participaties per 10 april 2008 was het resultaat van het aldus verkregen bedrag en de verliezen of winsten op de participaties gedurende de periode van 10 april 2007 tot 10 april 2008. Dit bedrag diende vervolgens als uitgangspunt ter bepaling van de waarde van de participaties in beleggingsfondsen per 10 april 2009 (met gebruikmaking van dezelfde methode).

21. In haar verzoek om een prejudiciële beslissing stelt de Rechtbank Rotterdam (Nederland) (hierna: „verwijzende rechter”) dat Nationale-Nederlanden weliswaar heeft voldaan aan artikel 2, lid 2, onder q) en r), van de RIAV 1998, maar zogenoemde „open normen”, inzonderheid de algemene en/of bijzondere zorgplicht in het kader van de contractuele verhouding, de precontractuele goede trouw en/of eisen van redelijkheid en billijkheid heeft geschonden door geen informatie te verstrekken over de invloed van kosten en risicopremies op de waarde van de belegging.

22. De verwijzende rechter heeft de behandeling van de zaak geschorst en het Hof de volgende prejudiciële vragen gesteld:

„1) Verzet het recht van de Europese Unie en in het bijzonder artikel 31, lid 3, van de derde Levensrichtlijn zich ertegen dat levensverzekeraars op grond van ‚open’ en/of ongeschreven regels van Nederlands recht, zoals de redelijkheid en billijkheid die de (pre)contractuele verhouding tussen een levensverzekeraar en een aspirant-verzekeringnemer beheersen[,] en/of een algemene en/of bijzondere zorgplicht, verplicht zijn om verzekeringnemers meer gegevens te verstrekken omtrent kosten en risicopremies van de verzekering dan in 1999 werd voorgeschreven door de Nederlandse bepalingen waarmee de derde Levensrichtlijn (in het bijzonder artikel 2, lid 2, onder q) en r), van de RIAV 1998) werd geïmplementeerd?

2) Doet bij de beantwoording van vraag 1 ter zake wat, naar Nederlands recht, het gevolg is c.q. kan zijn van het niet verstrekken van die gegevens?”

23. Nationale-Nederlanden, Van Leeuwen, de Oostenrijkse, de Tsjechische en de Nederlandse regering alsook de Commissie hebben schriftelijke opmerkingen ingediend. Dezelfde partijen, met uitzondering van de Oostenrijkse en de Tsjechische regering, zijn ter terechtzitting van 19 maart 2014 verschenen.

Analyse

Opmerkingen vooraf

24. In de prejudiciële vragen wordt het Hof verzocht om uitlegging van artikel 31, lid 3, van de derde levensrichtlijn, dat de mogelijkheid voor de lidstaten openliet om van verzekeringsondernemingen de verstrekking van aanvullende gegevens naast de in bijlage II vermelde gegevens te verlangen. Indien dergelijke gegevens echter sowieso op grond van artikel 31, lid 1, en bijlage II, punt A, moesten worden verschaft, hoeft artikel 31, lid 3, niet meer te worden onderzocht. Indien de in geding zijnde gegevens reeds onder een rubriek van bijlage II, punt A, vielen, zijn de prejudiciële vragen daarom hypothetisch van aard en kan het Hof het verzoek om een prejudiciële beslissing afwijzen, aangezien het niet zijn taak is rechtsgeleerde adviezen uit te brengen.(13)

25. Indien de ontbrekende gegevens niet onder een van de rubrieken van bijlage II, punt A, vielen, wordt het Hof verzocht te onderzoeken of artikel 31, lid 3, zich ertegen verzette dat een lidstaat een beroep deed op „open” en/of ongeschreven regels van nationaal recht om gebruik te kunnen maken van de optie waarin die bepaling voorzag. De eerste prejudiciële vraag zou in dat geval niet meer hypothetisch zijn. Bij de tweede vraag gaat het erom of bij de beantwoording van de eerste vraag rekening moet worden gehouden met de eventuele gevolgen die naar nationaal recht verbonden zijn aan het niet verstrekken van bepaalde gegevens; deze vraag moet tezamen met de eerste worden onderzocht.

26. Eerlijk gezegd begrijp ik ook na raadpleging van het nationale dossier niet goed hoe de betrokken verzekering precies in haar werk gaat. Gelukkig lijkt het me ook niet noodzakelijk om in dezen naar volledig begrip te streven. Naar mijn mening is het bij de uitlegging van artikel 31, lid 1, van de derde levensrichtlijn in deze zaak van wezenlijk belang rekening te houden met het feit dat de op grond van de overeenkomst te verkrijgen uitkering (gedeeltelijk) afhankelijk is van de betaalde premies en de doeleinden waarvoor die premies zijn gebruikt.

Artikel 31, lid 1, van de derde levensrichtlijn

27. De vraag of de ontbrekende gegevens overeenkomstig artikel 31, lid 1, van de derde levensrichtlijn aan Van Leeuwen hadden moeten verstrekt, werd vooral ter terechtzitting besproken. Met uitzondering van de Nederlandse regering stelden alle verschenen partijen zich op het standpunt dat de gegevens niet onder artikel 31, lid 1, vielen, en inzonderheid niet onder rubriek a.10 van bijlage II, punt A.(14)

28. Artikel 31 was in vier leden onderverdeeld. In de eerste twee leden waren de verplichtingen geregeld ten aanzien van de gegevens die vóór de sluiting van de overeenkomst (artikel 31, lid 1, waarin naar de in bijlage II, punt A, genoemde gegevens werd verwezen) respectievelijk gedurende de looptijd van de overeenkomst (artikel 31, lid 2, waarin naar de in punt B van bijlage II genoemde gegevens werd verwezen) moesten worden meegedeeld. Artikel 31, lid 3, had betrekking op de voorwaarden waaronder de lidstaten van verzekeraars konden verlangen aanvullende gegevens naast de in bijlage II vermelde gegevens te verstrekken. Artikel 31, lid 4, had betrekking op de toepassingsvoorschriften betreffende artikel 31, leden 1 tot en met 3, en bijlage II.

29. In het algemeen zijn verzekeringsovereenkomsten juridisch complexe financiële producten die aanzienlijk kunnen verschillen per verzekeraar en die belangrijke en potentieel zeer langdurige financiële verplichtingen met zich kunnen brengen. Het gaat om een contractuele verhouding waarbij „de verzekeringnemer [...] zich in een zwakke positie [bevindt] ten opzichte van de verzekeraar”.(15)

30. De informatievereisten van artikel 31 hadden ten doel een aspirant-verzekeringnemer in staat te stellen de overeenkomst te kiezen die het beste bij zijn behoeften past: hij moest duidelijke en nauwkeurige informatie ontvangen over de wezenlijke kenmerken van de hem aangeboden producten.(16) De verzekeringnemer moest exacte informatie ontvangen.(17) Op basis van die informatie had hij, naar ik begrijp, in staat moeten zijn inzicht in de dekkingen en risico’s van het specifieke hem aangeboden product te krijgen en deze te vergelijken met de aan andere producten verbonden dekkingen en risico’s.

31. In de toelichting bij het voorstel voor een derde levensrichtlijn staat dat het voorstel „niet [overgaat] tot een harmonisatie van het materiële verbintenissenrecht en de verzekeringsvoorwaarden”.(18) Met betrekking tot de bepaling inzake doorzichtigheid (artikel 27 van het voorstel) verklaarde de toelichting dat „de consument, om ten volle te kunnen profiteren van een sterkere concurrentie tussen het toenemend aantal overeenkomsten, een duidelijke en nauwkeurige informatie moet ontvangen over de fundamentele kenmerken van de produkten die hem worden aangeboden, niet alleen in de fase voor het sluiten van de overeenkomst, ten einde zijn besluit met meer inzicht te kunnen nemen, doch ook gedurende de looptijd van de overeenkomst, ingeval van wijziging”.(19) De in bijlage II opgenomen lijst van gegevens was een minimumlijst, en met de verplichting tot het verstrekken van inlichtingen werd niet beoogd de keuze van de aangeboden producten te beperken.(20)

32. De wetgever heeft dus een lijst van gegevens over de verzekeringsonderneming en de verbintenis opgesteld die aan de aspirant-verzekeringnemer moesten worden meegedeeld. Wanneer artikel 31, lid 1, in samenhang met overweging 23 en artikel 31, lid 3, wordt gelezen, wordt duidelijk dat deze lijst (in de rechterkolom van de tabel in punt A van bijlage II) gegevens over wezenlijke bestanddelen van de verbintenis bevat. Uit de tekst van artikel 31, lid 1, komt duidelijk naar voren dat „ten minste” deze gegevens aan de verzekeringnemer moeten worden meegedeeld. Er kan echter nog andere informatie zijn die in de zin van artikel 31, lid 3, „nodig” is voor een goed begrip van de wezenlijke bestanddelen van verbintenissen. Mits aan de daarin vastgestelde voorwaarden is voldaan, hebben de lidstaten de mogelijkheid te verlangen dat ook dergelijke gegevens aan de aspirant-verzekeringnemer worden meegedeeld.

33. Tegen deze achtergrond wil ik nu ingaan op de in bijlage II, punt A, opgesomde gegevens. Naar mijn oordeel zijn twee rubrieken van belang.

34. Overeenkomstig de rubrieken a.4 en a.10 moest de informatie over de verbintenissen een „[o]mschrijving van elke verzekeringsdekking en keuzemogelijkheid” en „[i]nlichtingen over de premies voor iedere verzekeringsdekking, zowel de hoofddekking als de aanvullende dekkingen, indien zulke inlichtingen dienstig blijken” omvatten.

35. In overeenstemming met het onderscheid dat is gemaakt tussen levensverzekering en verzekeringen die een aanvulling vormen op een levensverzekering,(21) voorzagen de rubrieken a.4 en a.10 beide in de mogelijkheid dat een levensverzekeringsovereenkomst meerdere verzekeringsdekkingen biedt. Elke verzekeringsdekking moest worden omschreven en voor iedere verzekeringsdekking moesten inlichtingen over de premies worden verstrekt.

36. De termen „verzekeringsdekking” en „premie” zijn in de derde levensrichtlijn echter niet gedefinieerd. Evenmin is in de tekst van de rubrieken in bijlage II, punt A, sprake van „kosten” of „risicopremies”.

37. Naar ik begrijp is een levensverzekering in haar eenvoudigste vorm een overeenkomst waarbij de verzekeraar zich ertoe verbindt de begunstigde een gegarandeerd bedrag te betalen (en mogelijk bepaalde kosten te dekken) indien de verzekerde (die al dan niet de verzekeringnemer is) gedurende de looptijd van de verzekering komt te overlijden. De levensverzekering biedt een verzekeringsdekking gedurende de looptijd van de levensverzekering, die dus een uitkering in het geval van overlijden behelst. Anders dan de meeste andere soorten verzekeringsovereenkomsten biedt een levensverzekering geen verzekering tegen een onzeker risico: iedereen zal eens overlijden. Onzeker is of het overlijden zich gedurende de periode van de verzekeringsdekking zal voordoen. De verzekering voorziet in een bepaalde financiële compensatie ter dekking van de financiële schade die het gevolg is van het overlijden.

38. De premie is de overeengekomen prijs die ineens of op gezette tijden als tegenprestatie voor de verzekeringsdekking moet worden voldaan. Indien het bedrag van de gegarandeerde uitkering vooraf is vastgelegd, zal het gebruik van de verschillende delen van de premie waarschijnlijk niet doorslaggevend zijn voor de keuze van de verzekeringnemer voor een bepaald levensverzekeringsproduct. De premie zou bijvoorbeeld kunnen worden gebruikt om de verzekeraar de gewenste winst te verschaffen, kosten te dekken of uitkeringen bij overlijden te financieren overeenkomstig de technische voorzieningen van de verzekeraar.(22) Dergelijke aspecten zijn echter eerder van invloed op het risico van de verzekeraar dan dat van de verzekeringnemer. Zo neemt bijvoorbeeld met de leeftijd van de verzekerde in beginsel het overlijdensrisico toe. Tegelijkertijd is meer kapitaal opgebouwd om uitkeringen te financieren en zullen de aan dat risico verbonden financiële kosten (voor de verzekeraar) eerder dalen. Wellicht kan de risicopremie zelf daarom worden verlaagd. Indien de overeenkomst echter in vaste en regelmatige premiebetalingen voorziet, zal informatie over de ontwikkeling van het gebruik van een deel van de premie (ten opzichte van andere delen die voor andere doeleinden worden gebruikt) waarschijnlijk niet van invloed zijn op de keuze van de verzekeringnemer voor een bepaald verzekeringsproduct, omdat de te betalen premie en de te ontvangen uitkering gedurende de looptijd van de overeenkomst gelijk blijven. Aspirant-verzekeringnemers hoeven niet altijd te weten hoe het gebruik van de verschillende delen van de premie zich ontwikkelt, om levensverzekeringsproducten te kunnen vergelijken en een geïnformeerde keuze voor een bepaald product te kunnen maken.

39. In dit licht ben ik niet van mening dat de rubrieken a.4 en a.10 in bijlage II, punt A, aldus kunnen worden uitgelegd dat gegevens over de verschillende doeleinden waarvoor de premie wordt gebruikt, informatie over een wezenlijk bestanddeel van de verbintenis vormen die onder alle omstandigheden en voor alle soorten overeenkomsten aan de verzekeringnemer had moeten worden meegedeeld. Ik vind geen steun in de tekst voor een dergelijke principiële verplichting. Noch vloeit een dergelijke verplichting voort uit de algemene doelstelling van de informatievereisten van artikel 31.

40. Het feit dat die verplichting niet in alle omstandigheden bestaat, betekent niet dat zij in bepaalde omstandigheden niet toch kan bestaan.

41. Dit is in het bijzonder hier het geval, aangezien de tekst van rubriek a.10 de verplichting tot het verstrekken van inlichtingen over de premies voor iedere verzekeringsdekking, waarvan overeenkomstig rubriek a.4 een omschrijving moest worden gegeven, beperkte door de zinsnede „indien zulke inlichtingen dienstig blijken”. Of inlichtingen over de verschuldigde premies voor een bepaalde verzekeringsdekking als „dienstig” moesten worden beschouwd, moet naar mijn oordeel afhankelijk zijn geweest van de vraag wat de aspirant-verzekeringnemer concreet moest weten om de wezenlijke bestanddelen van het specifieke aangeboden product te kunnen begrijpen en dus te kunnen beslissen om het al dan niet te kopen.(23) Dat wil zeggen dat de opzet en de aard van het aangeboden product in aanmerking moeten worden genomen om de draagwijdte van de verplichting van rubriek a.10, gelezen in samenhang met rubriek a.4, te kunnen bepalen met betrekking tot het aangeboden product.

42. Wat betekent dit voor een levensverzekeringsovereenkomst van het type dat door Van Leeuwen is aangegaan?

43. De levensverzekeringsovereenkomst van Van Leeuwen is anders opgezet dan het eenvoudige model dat ik heb beschreven. In wezen is zijn overeenkomst een combinatie van levensverzekering en belegging in een en hetzelfde product. (In het onderhavig geval is het bestanddeel levensverzekering tevens gekoppeld aan een door Van Leeuwen gesloten hypothecaire lening.) Het Hof heeft reeds geoordeeld dat overeenkomsten waarbij levensverzekeringen verbonden zijn met beleggingen, tot de levensverzekeringsbranche behoren(24) – wat hier ook niet bestreden wordt.

44. Alle partijen lijken het er tevens over eens dat de levensverzekeringsovereenkomst van Van Leeuwen één risico dekt en één uitkering garandeert en dat de hoogte van die uitkering kan verschillen naargelang het tijdstip waarop hij komt te overlijden. Het gaat dus niet om een situatie waarin sprake is van een hoofddekking en aanvullende dekkingen in de zin van rubriek a.10. Er is één verzekeringsdekking voor één risico. Er zijn echter twee alternatieve methoden om de hoogte van de uitkering te bepalen: uitkering A is een vast gegarandeerd bedrag (overeenkomstig het eenvoudige levensverzekeringsmodel), terwijl uitkering B variabel is.

45. Naar mijn mening is het bij een levensverzekering van het door Van Leeuwen gesloten type niet noodzakelijk om gedetailleerd inzicht in de precieze methode van berekening van uitkering B te hebben om de draagwijdte van de verplichting van rubriek a.10, gelezen in samenhang met rubriek a.4 in bijlage II, punt A, te kunnen bepalen.

46. Op basis van het verzoek om een prejudiciële beslissing en de ter terechtzitting gemaakte opmerkingen had ik aanvankelijk de indruk dat die methode behelsde dat elke maand verschillende soorten kosten en de risicopremie van de betaalde premie werden afgetrokken en het saldo werd belegd in de geselecteerde beleggingsfondsen. Na de in het nationale dossier opgenomen gegevens voor de periode 2007 tot en met 2009 te hebben bestudeerd, kreeg ik evenwel de indruk dat een andere methode werd toegepast: de bedoelde bedragen werden afgetrokken van de waarde van de participaties in beleggingsfondsen, vermeerderd met de in de loop van het jaar betaalde premies, en vervolgens werden op het aldus verkregen bedrag de in de loop van dat jaar geboekte verliezen of winsten uit de beleggingen aangerekend om de nieuwe waarde van de participaties te bepalen.

47. Om het even welke methode precies werd gebruikt, lijkt het mij duidelijk – en dat is het punt waar het om draait – dat de verschillende wijzen waarop de premie wordt gebruikt, van invloed kunnen zijn op de hoogte van uitkering B.

48. De algemene risico’s die elke belegging zijn verbonden daargelaten, is het duidelijk dat de hoogte van het belegde bedrag (het kapitaal) van invloed zal zijn op de waarde van de gedane beleggingen en uiteindelijk op de te verwachten winsten (of verliezen). Voor gevallen waarin de hoogte van dat kapitaal afhankelijk is van het deel van de premie dat voor andere doeleinden wordt gebruikt, en de waarde van die beleggingen bepalend is voor de uitkering van de levensverzekering, schreef artikel 31, lid 1, van de derde levensrichtlijn, in samenhang met de rubrieken a.4 en a.10 van punt A van bijlage II, voor dat de gegevens over de premie en de omschrijving van de verzekeringsdekking voldoende uitvoerig moesten zijn om de aspirant-verzekeringnemer in staat te stellen inzicht te krijgen in het verband tussen de premie en de uitkering, de verschillende wijzen waarop de premie wordt gebruikt en de criteria die van invloed zijn op de hoogte van het voor beleggingen respectievelijk voor andere doeleinden gebruikte premiebedrag.

49. Naar mijn mening had een aspirant-verzekeringnemer zonder dergelijke duidelijke en nauwkeurige informatie noch een geïnformeerde beslissing kunnen nemen over de vraag welke overeenkomst het beste bij zijn behoeften past, noch het beleggingsrisico kunnen beoordelen dat wederom van invloed zou zijn op de uitkering die hij (of de begunstigden van zijn levensverzekering) van die levensverzekering kon verwachten, noch dergelijke risico’s en uitkeringen kunnen vergelijken met die van andere aangeboden producten van soortgelijke opzet.

50. De aspirant-verzekeringnemer moest dus worden geïnformeerd over de wijze waarop de verzekeraar volgens de overeenkomst de premie kon gebruiken en kon beslissen welk deel daarvan werd belegd. Gegeven de opzet en de aard van de overeenkomst draagt de verzekeringnemer en niet alleen de verzekeraar het risico van dat gebruik.

51. Ik concludeer dat in omstandigheden waarin het gebruik dat van de premie wordt gemaakt, niet in absolute bedragen of percentages kon worden uitgedrukt, de criteria ter bepaling van het premiebedrag dat voor een of ander doel werd gebruikt, duidelijk en nauwkeurig moesten worden uiteengezet in de inlichtingen die voorafgaand aan de sluiting van de levensverzekeringsovereenkomst moesten worden verstrekt overeenkomstig artikel 31, lid 1, van de derde levensrichtlijn en de rubrieken a.4 en a.10 in punt A van bijlage II. Het nationale recht moet in het licht van deze overwegingen worden uitgelegd.

52. Voor het geval het Hof het niet met deze conclusie eens is, ga ik thans in op artikel 31, lid 3 (dat het voorwerp is van de onderhavige prejudiciële vragen).

Artikel 31, lid 3, van de derde levensrichtlijn

53. Met zijn vragen wenst de verwijzende rechter te vernemen of artikel 31, lid 3, van de derde levensrichtlijn zich ertegen verzet dat een beroep wordt gedaan op „open” en/of ongeschreven regels van nationaal recht die de verzekeraar verplichten andere dan de in bijlage II, punt A, vermelde gegevens te verstrekken.(25)

54. De verwijzende rechter heeft niet duidelijk omschreven wat onder „open” en/of „ongeschreven” regels van Nederlands recht moet worden verstaan, en evenmin een differentiatie tussen beide aangebracht. Bij wijze van voorbeeld verwijst hij naar „de redelijkheid en billijkheid die de (pre)contractuele verhouding tussen een levensverzekeraar en een aspirant-verzekeringnemer beheersen[,] en/of een algemene en/of bijzondere zorgplicht”. In deze conclusie versta ik onder dergelijke regels rechtsnormen die niet in de wetgeving zijn opgenomen, rekening houdend met het feit dat dergelijke normen in de rechtsstelsels van de verschillende lidstaten uiteenlopende functies vervullen en van verschillend juridisch belang zijn.

55. Volgens sommige partijen gaat het bij de eerste vraag erom of algemene beginselen een vorm van implementatie zijn waardoor volledig uitvoering kan worden gegeven aan de inhoud van de verplichting van artikel 31, lid 3, van de derde levensrichtlijn.

56. Naar mijn mening ligt de kwestie anders.

57. Artikel 31, lid 3, bepaalde als zodanig niets over een implementatie. De lidstaten waren niet verplicht om artikel 31, lid 3, in nationaal recht om te zetten. Indien zij echter gebruik maakten van de optie waarin die bepaling voorzag, moesten zij de daarin vervatte beperkingen in acht nemen. De vraag is hier derhalve of die optie kan worden uitgeoefend door toepassing van andere dan wettelijke rechtsnormen.

58. In zijn arrest Axa Royale Belge heeft het Hof geoordeeld dat, gezien de intentie van de wetgever om de keuze van de in het kader van de eengemaakte verzekeringsmarkt aangeboden verzekeringsproducten niet nodeloos te beperken, „de aanvullende gegevens die de lidstaten overeenkomstig [artikel 31, lid 3] verplicht kunnen stellen, duidelijk en nauwkeurig moeten zijn en nodig dienen te zijn voor een goed begrip van de wezenlijke bestanddelen van de aan de verzekeringnemer aangeboden verzekeringsproducten”.(26)

59. Het recht van de verzekeringnemer om andere inlichtingen te ontvangen dan die welke in artikel 31, lid 1, zijn omschreven en in bijlage II, punt A, zijn opgesomd (en de overeenkomstige verplichting van de verzekeraar om dergelijke andere inlichtingen te verstrekken), was derhalve afhankelijk van de beslissing van een lidstaat om de optie van artikel 31, lid 3, uit te oefenen onder de in die bepaling vastgestelde voorwaarden.

60. Inzonderheid was het recht van een lidstaat om dergelijke aanvullende gegevens verplicht te stellen, afhankelijk van i) het doel van de gegevens (zijn de voorgeschreven gegevens „nodig” voor een goed begrip van de wezenlijke bestanddelen van de aan de aspirant-verzekeringnemer aangeboden verzekeringsproducten?), en ii) de inhoud van de gegevens (zijn de voorgeschreven gegevens „duidelijk” en „nauwkeurig”?). De twee voorwaarden houden onderling verband. Indien de gegevens algemeen en vaag zijn, kan het niet om gegevens gaan die nodig zijn voor het in artikel 31, lid 3, genoemde doel. Dit is uitgemaakt in het arrest Axa Royale Belge.(27)

61. Naar mijn mening werd de vorm van de maatregel waarmee de in artikel 31, lid 3, vervatte optie kon worden uitgeoefend, niet door de tekst van die bepaling beperkt of vastgelegd.

62. De bron van nationaal recht die werd gekozen voor de uitoefening van de optie van artikel 31, lid 3, moest dus zodanig zijn dat het doel en de inhoud van de gegevens konden worden vastgesteld. Anders zou het niet mogelijk zijn om na te gaan of de lidstaten aan de in artikel 31, lid 3, vermelde voorwaarden voldeden en om voldoende rechtszekerheid te bieden. In het nationale recht moest dus met de nodige duidelijkheid en zekerheid worden vastgesteld welke inlichtingen een verzekeraar moest verstrekken en een verzekeringnemer kon verwachten. Mits aan die voorwaarden werd voldaan, werd de keuzevrijheid van de lidstaten niet in die zin beperkt door de tekst van artikel 31, lid 3, van de derde levensrichtlijn dat andere dan wettelijke rechtsnormen waren uitgesloten.

63. Voor dit standpunt speelt het geen rol welke gevolgen naar nationaal recht verbonden zijn aan het niet verstrekken van inlichtingen aan de verzekeringnemer. In de onderhavige zaak zal een uitlegging van artikel 31 van de derde levensrichtlijn „de betekenis en de strekking van deze bepaling [verklaren] en [preciseren] zoals zij sedert het tijdstip van haar inwerkingtreding had moeten worden verstaan en toegepast”.(28) Deze uitlegging van het Unierecht moet worden onderscheiden van de werking die uit hoofde van het Unierecht en het nationale recht aan die uitlegging dient te wordt verleend.(29) EU-richtlijnen moeten in de hele Unie op eenvormige en autonome wijze worden uitgelegd.(30) Tenzij zij naar nationaal recht verwijzen of er op andere wijze op steunen, zijn de rechtsgevolgen naar nationaal recht van de keuze voor de ene boven de andere uitlegging van die richtlijnen niet relevant voor de uitlegging ervan. Ware dit anders, dan zouden de eenvormige uitlegging en de voorrang van het Unierecht in gevaar komen. Daarom moet de tweede vraag mijns inziens ontkennend worden beantwoord.

64. Mij dunkt dat de vraag of „open” en/of „ongeschreven” regels van nationaal recht voor de toepassing van artikel 31, lid 3, tot nadere bepaling kunnen dienen van de aanvullende gegevens die „duidelijk en nauwkeurig [...] zijn en nodig [...] zijn voor een goed begrip van de wezenlijke bestanddelen van de aan de verzekeringnemer aangeboden verzekeringsproducten” (het criterium van het arrest in de zaak Axa Royale Belge), niet in abstracto kan worden beantwoord. Bij dergelijke regels kan het (bijvoorbeeld) gaan om algemene rechtsbeginselen binnen een gegeven rechtsstelsel of om specifieke regels voor een specifiek soort transacties (zoals het in een aantal rechtsstelsels binnen de Unie geldende beginsel dat verzekeringsovereenkomsten contractus uberrimae fidei zijn). Zij zullen waarschijnlijk geen „ongeschreven” regels in letterlijke zin zijn, maar het is goed mogelijk dat zij „niet-gecodificeerde regels” en/of uit de rechtspraak voortvloeiende regels zijn. Hoe dergelijke regels specifiek werken en met welke mate van duidelijkheid, nauwkeurigheid en voorspelbaarheid zij verplichtingen opleggen aan partijen bij een transactie, is afhankelijk van het betrokken rechtsstelsel. In casu heeft de verwijzende rechter het Hof geen uitvoerige uitleg verstrekt over de vraag wat „open en/of ongeschreven regels van Nederlands recht, zoals de redelijkheid en billijkheid die de (pre)contractuele verhouding tussen een levensverzekeraar en een aspirant-verzekeringnemer beheersen[,] en/of een algemene en/of bijzondere zorgplicht” juridisch gezien inhouden en hoe zij in het nationale recht werken. Gezien deze omstandigheden laat ik in het midden of die specifieke regels al dan niet kunnen voldoen aan de voorwaarden van artikel 31, lid 1, van de derde levensrichtlijn.

Conclusie

65. Gezien het bovenstaande, geef ik het Hof in overweging de door de Rechtbank Rotterdam (Nederland) gestelde vragen als volgt te beantwoorden:

„Overeenkomstig artikel 31, lid 1, en rubriek a.10 juncto rubriek a.4 van bijlage II, punt A, bij richtlijn 92/96/EEG van de Raad van 10 november 1992 tot coördinatie van de wettelijke en bestuursrechtelijke bepalingen betreffende het directe levensverzekeringsbedrijf en tot wijziging van de richtlijnen 79/267/EEG en 90/619/EEG, had aan een aspirant-verzekeringnemer die voornemens was een levensverzekeringsproduct met een beleggingscomponent te kopen waarbij een deel van de premie zou worden belegd, vóór de sluiting van de levensverzekeringsovereenkomst informatie over de premie en de omschrijving van de verzekeringsdekking moeten worden verschaft, teneinde hem in staat te stellen inzicht te krijgen in het verband tussen de premie en de uitkering, de verschillende wijzen waarop de premie wordt gebruikt en de criteria die van invloed zijn op de hoogte van het voor beleggingen respectievelijk voor andere doeleinden gebruikte premiebedrag.

Artikel 31, lid 3, van richtlijn 92/96 verzette zich er niet tegen dat lidstaten door ‚open’ en/of ongeschreven regels invulling gaven aan de optie waarin die bepaling voorzag, mits aan de daarin vastgestelde voorwaarden werd voldaan. Aan deze conclusie wordt niet afgedaan door de gevolgen die naar nationaal recht verbonden zijn aan de omstandigheid dat de vereiste inlichtingen niet vóór de sluiting van de verzekeringsovereenkomst aan de verzekeringnemer zijn verstrekt.”