WYROK TRYBUNAŁU (druga izba)

z dnia 16 grudnia 2010 r.(*)

Odwołanie – Pomoc państwa – Pomoc uznana za zgodną ze wspólnym rynkiem – Warunek uprzedniego zwrotu przez beneficjenta wcześniejszej pomocy uznanej za przyznaną bezprawnie – Pojęcie „jednostka gospodarcza” – Wspólna kontrola sprawowana przez dwie różne spółki dominujące – Przeinaczenie zarzutów podniesionych w skardze – Błędy i braki uzasadnienia

W sprawie C‑480/09 P

mającej za przedmiot odwołanie w trybie art. 56 statutu Trybunału Sprawiedliwości, wniesione w dniu 26 listopada 2009 r.,

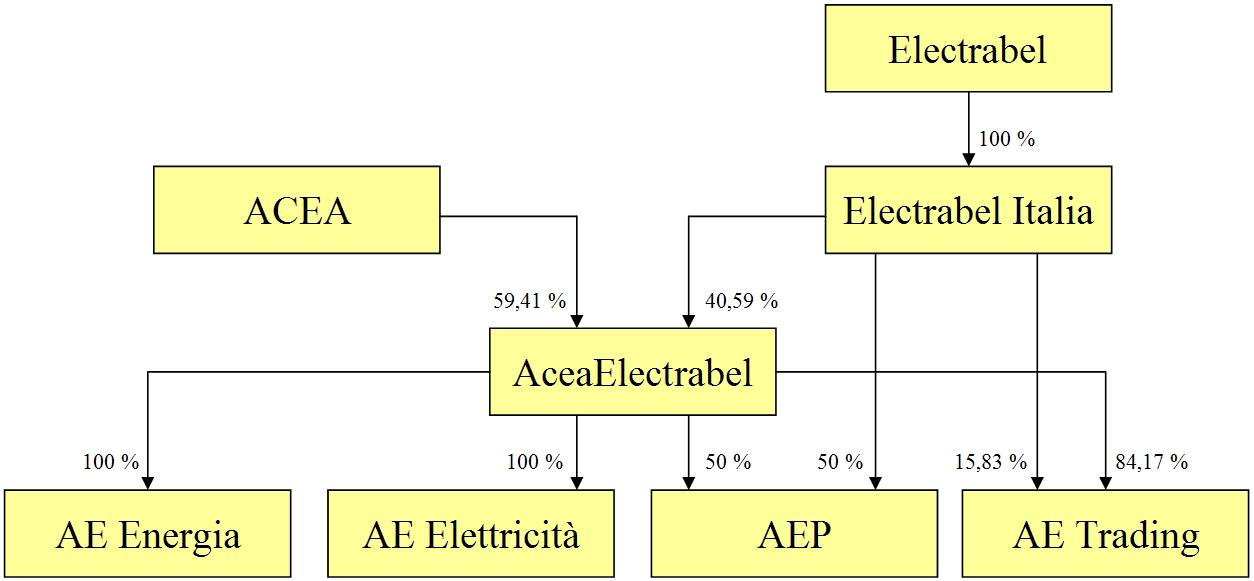

AceaElectrabel Produzione SpA, z siedzibą w Rzymie (Włochy), reprezentowana przez L. Radicatiego di Brozola oraz M. Merolę, avvocati,

strona skarżąca,

w której drugą stroną postępowania są:

Komisja Europejska, reprezentowana przez V. Di Bucciego, działającego w charakterze pełnomocnika,

strona pozwana w pierwszej instancji,

Electrabel SA, z siedzibą w Brukseli (Belgia), reprezentowana przez L. Radicatiego di Brozola oraz M Merolę, avvocati,

interwenient w pierwszej instancji,

TRYBUNAŁ (druga izba),

w składzie: J.N. Cunha Rodrigues, prezes izby, A. Arabadjiev (sprawozdawca), A. Rosas, A. Ó Caoimh i C. Toader, sędziowie,

rzecznik generalny: E. Sharpston,

sekretarz: M. Ferreira, główny administrator,

uwzględniając procedurę pisemną i po przeprowadzeniu rozprawy w dniu 30 września 2010 r.,

podjąwszy, po wysłuchaniu rzecznika generalnego, decyzję o rozstrzygnięciu sprawy bez opinii,

wydaje następujący

Wyrok

1 W swoim odwołaniu AceaElectrabel Produzione SpA (zwana dalej „AEP”) wnosi o uchylenie wyroku Sądu Pierwszej Instancji Wspólnot Europejskich z dnia 8 września 2009 r. w sprawie T‑303/05 AceaElectrabel przeciwko Komisji, Zb.Orz. s. II‑137 (zwanego dalej „zaskarżonym wyrokiem”), którym Sąd oddalił jego żądanie stwierdzenia nieważności decyzji Komisji 2006/598/WE z dnia 16 marca 2005 r. w sprawie pomocy państwa, którą Włochy (region Lazio) zamierzają udzielić celem ograniczenia emisji gazów cieplarnianych (Dz.U. 2006, L 244, s. 8, zwanej dalej „sporną decyzją”).

Okoliczności powstania sporu

2 Okoliczności faktyczne leżące u podstaw sporu, przedstawione w pkt 1–17 zaskarżonego wyroku, można podsumować następująco.

3 AEP jest spółką produkującą energię elektryczną, w 50% kontrolowaną przez Electrabel Italia SpA (zwaną dalej „Electrabel Italią”) oraz w 50% przez AceaElectrabel Holding SpA (zwaną dalej „AceaElectrabel”).

4 Electrabel Italia jest w 100% kontrolowana przez Electrabel SA (zwaną dalej „Electrabel”), która ma siedzibę w Belgii.

5 AceaElectrabel jest przedsięwzięciem typu joint venture utworzonym przez ACEA SpA (zwaną dalej „ACEA”) i Electrabel Italię. Wspomniana spółka joint venture prowadzi działalność w sektorach energii elektrycznej i gazu. Spółka ta jest kontrolowana w 59,41% przez ACEA i w 40,59% przez Electrabel Italię. W umowach powołujących spółkę przewidziano, iż ACEA musi przekazać AEP dwa urządzenia produkcji termoelektrycznej i pięć elektrowni wodnych, natomiast Electrabel musi wnieść szereg projektów budowy urządzeń.

6 AceaElectrabel kontroluje ponadto w całości lub w części przedsiębiorstwa AceaElectrabel Energia (100%), AceaElectrabel Elettricità (100%) i AceaElectrabel Trading (zwane dalej „AE Trading”, 84,17%).

7 Tak więc strukturę omawianych przedsiębiorstw można przedstawić następująco:

8 W dniu 28 stycznia 2002 r. Republika Włoska zgłosiła Komisji Wspólnot Europejskich dwa projekty pomocy inwestycyjnej, w tym projekt dotyczący budowy miejskiej sieci ciepłowniczej w okolicach Rzymu, która miała być zasilana energią wytworzoną przez układ kogeneracyjny będący przedmiotem częściowego wzmocnienia oraz konwersji i miała zatem dostarczyć ciepło do nowej dzielnicy (zwany dalej „rozpatrywaną pomocą”). Koszty inwestycji tego projektu wynosiły 9 500 000 EUR, a rozpatrywana pomoc wynosiła 3 800 000 EUR.

9 Decyzją z dnia 13 maja 2003 r., o której Republika Włoska została poinformowana pismem z tego samego dnia, Komisja postanowiła wszcząć formalne postępowanie wyjaśniające w zakresie przedmiotowej pomocy przewidziane w art. 88 ust. 2 WE. Komisja stwierdziła w niej bowiem, że rozpatrywana pomoc jest zgodna ze wspólnym rynkiem, lecz że należy stosować zasady sformułowane w wyroku Trybunału z dnia 15 maja 1997 r. w sprawie C‑355/95 P TWD przeciwko Komisji, Rec. s. I‑2549, który potwierdził wyrok Sądu z dnia 13 września 1995 r. w sprawach połączonych T‑244/93 i T‑486/93 TWD przeciwko Komisji, Rec. s. II‑2265 (zwane dalej „orzecznictwem w sprawie TWD przeciwko Komisji”).

10 W tym względzie Komisja podniosła z jednej strony, że ACEA była jednym z przedsiębiorstw komunalnych sektora energetycznego, które skorzystały z programów pomocy (zwanej dalej „wcześniejszą pomocą”) uznanych za niezgodne z prawem i niezgodne ze wspólnym rynkiem w decyzji Komisji 2003/193/WE z dnia 5 czerwca 2002 r. w sprawie pomocy państwa w formie zwolnień podatkowych i pożyczek na preferencyjnych warunkach przyznanych przez Włochy na rzecz przedsiębiorstw użyteczności publicznej z przewagą kapitału publicznego (Dz.U. 2003, L 77, s. 21, zwanej dalej „wcześniejszą decyzją”), a z drugiej strony, że Republika Włoska nie potwierdziła Komisji, pomimo dwóch ponagleń w tej sprawie, rzeczywistego odzyskania kwot wypłaconych ACEA w ramach tych systemów zgodnie z art. 3 wcześniejszej decyzji.

11 Zdaniem Komisji bowiem ACEA była początkowym beneficjentem rozpatrywanej pomocy, natomiast stała się rzeczywistym beneficjentem dopiero w wyniku szeregu reorganizacji. Ponadto Komisja stwierdziła, że ACEA i AEP powinny zostać uznane za jedną jednostkę gospodarczą i że pomimo reorganizacji wewnętrznej ta sama grupa, włączając ACEA, powinna zostać uznana za beneficjenta rozpatrywanej pomocy.

12 W dniu 16 marca 2005 r. Komisja wydała sporną decyzję, w której uznała rozpatrywaną pomoc za zgodną z rynkiem wewnętrznym, lecz zawiesiła jej wypłatę AEP do momentu, w którym Republika Włoska przedstawi dowód zwrotu przez ACEA wcześniejszej pomocy.

Postępowanie przed Sądem i zaskarżony wyrok

13 Pismem złożonym w sekretariacie Sądu w dniu 3 sierpnia 2005 r. AEP wniosła skargę mającą na celu stwierdzenie nieważności spornej decyzji zgodnie z art. 230 WE.

14 W pierwszym zarzucie AEP podnosiła naruszenie art. 87 ust. 1 WE, a także wady uzasadnienia spornej decyzji i dochodzenia w sprawie zakwalifikowania rozpatrywanej pomocy jako pomocy państwa. Drugi zarzut dotyczył naruszenia art. 88 WE i rozporządzenia Rady (WE) nr 659/1999 z dnia 22 marca 1999 r. ustanawiającego szczegółowe zasady stosowania art. [88] WE (Dz.U. L 83, s. 1), a także naruszenia prawa oraz niewystarczalności i wewnętrznej sprzeczności uzasadnienia spornej decyzji w odniesieniu do tożsamości beneficjenta rozpatrywanej pomocy. Zarzut trzeci został oparty na niezgodności z prawem zawieszenia rozpatrywanej pomocy i braku znaczenia dla sprawy odwołania do orzecznictwa w sprawie TWD przeciwko Komisji.

15 W dniu 6 grudnia 2005 r. Electrabel wniosła o dopuszczenie jej do sprawy w charakterze interwenienta popierającego żądania AEP. Na mocy postanowienia z dnia 7 kwietnia 2006 r. prezes piątej izby Sądu dopuścił tę interwencję.

16 W dniu 24 lipca 2007 r. Sąd wezwał strony i Republikę Włoską do przedstawienia, jeśli takowy posiadają, faktycznego dowodu na zwrot wcześniejszej pomocy przez ACEA.

17 Pismem z dnia 7 września 2007 r. Republika Włoska potwierdziła, że ACEA zwróciła kwotę 1 511 135,88 EUR za rok 1998 oraz kwotę 1 534 938,78 EUR za rok 1999.

18 Pismem z dnia 14 lutego 2008 r. Komisja wskazała, że kwoty zwrócone przez ACEA stanowiły bardzo znikomy procent kwot podlegających zwrotowi na mocy wcześniejszej decyzji w odniesieniu do obliczeń zawartych w sprawozdaniu finansowym ACEA za rok 2004. Podkreśliła, iż nie można było uznać, że warunek zawieszający, od którego uzależnione było wypłacenie rozpatrywanej pomocy, został spełniony.

19 Na mocy zaskarżonego wyroku Sąd oddalił skargę.

20 Jeśli chodzi o pierwszy zarzut, Sąd uznał, że Komisja mogła zakwalifikować rozpatrywaną pomoc, nie naruszając art. 87 ust. 1 WE, jako pomoc państwa, ponieważ lokalny charakter omawianej miejskiej sieci ciepłowniczej nie wykluczał ani konkurencyjnych powiązań z innymi produktami energetycznymi, ani ewentualnego wpływu na wymianę handlową pomiędzy państwami członkowskimi, i że to stwierdzenie było wystarczająco uzasadnione. Ponadto Sąd odrzucił jako niedopuszczalne argumenty, że uzasadnienie spornej decyzji było wewnętrznie sprzeczne, a postępowanie dowodowe dotyczące kwalifikacji rozpatrywanej pomocy jako pomocy państwa było niewystarczające, uznając, iż skarga nie zawierała żadnej argumentacji w tym zakresie.

21 Sąd uznał drugi zarzut za niedopuszczalny w zakresie, w jakim dotyczył naruszenia art. 88 WE i rozporządzenia nr 659/1999, ponieważ skarga w pierwszej instancji nie zawierała zdaniem Sądu żadnego argumentu mającego związek z omawianymi naruszeniami. W zakresie, w jakim drugi zarzut dotyczył naruszeń prawa jak i niewystarczalności i wewnętrznej sprzeczności uzasadnienia spornej decyzji w odniesieniu do tożsamości beneficjenta rozpatrywanej pomocy, Sąd orzekł, że, z jednej strony, Komisja nie popełniła oczywistego błędu w ocenie, stwierdzając, że do celów badania rozpatrywanej pomocy ACEA i AEP powinny być uznane za tworzące jednostkę gospodarczą i że należy postrzegać ACEA jako jednego z beneficjentów rozpatrywanej pomocy. Z drugiej strony Sąd uznał, że sporna decyzja była uzasadniona w wystarczający sposób i nie zawierała żadnej wewnętrznej sprzeczności.

22 Jeśli chodzi o trzeci zarzut, Sąd odrzucił argumenty dotyczące braku tożsamości ACEA i AEP oraz braku skutku kumulacji wcześniejszej pomocy i rozpatrywanej pomocy, odsyłając do swych rozważań poczynionych w ramach oceny drugiego zarzutu. Sąd uznał również, iż wbrew temu, co twierdziła AEP, orzecznictwo w sprawie TWD przeciwko Komisji ma zastosowanie także w odniesieniu do ogólnych systemów pomocy, a nie tylko do pomocy indywidualnej. Wreszcie Sąd orzekł, iż Komisja nie pominęła omawianego orzecznictwa, uznawszy, że nie była zobowiązana do wykazania skutków zakłócenia konkurencji, jakie wywołała kumulacja wcześniejszej pomocy i rozpatrywanej pomocy, ani nie musiała znać z wyprzedzeniem dokładnej kwoty wcześniejszej pomocy.

Żądania stron

23 AEP wnosi do Trybunału o:

– uchylenie zaskarżonego wyroku i uwzględnienie żądań przedstawionych w pierwszej instancji;

– tytułem żądania ewentualnego – przekazanie sprawy do ponownego rozpoznania przez Sąd i

– obciążenie Komisji kosztami postępowania.

24 Komisja wnosi do Trybunału o:

– oddalenie odwołania oraz

– obciążenie AEP kosztami postępowania.

W przedmiocie odwołania

25 Wnosząca odwołanie podnosi dwa zarzuty. Pierwszy dotyczy zniekształcenia środków zaskarżenia w pierwszej instancji, naruszenia prawa oraz nielogiczności i wewnętrznej sprzeczności uzasadnienia zaskarżonego wyroku, jeśli chodzi o ustalenie beneficjenta rozpatrywanej pomocy. Drugi zarzut odnosi się do zniekształcenia środków zaskarżenia w pierwszej instancji, naruszenia prawa jak również wewnętrznie sprzecznego i niewystarczającego uzasadnienia omawianego wyroku w odniesieniu do możliwości zastosowania zasady określonej w linii orzeczniczej w sprawie TWD przeciwko Komisji.

W przedmiocie zarzutu pierwszego, dotyczącego ustalenia beneficjenta rozpatrywanej pomocy

W przedmiocie pierwszej części zarzutu pierwszego dotyczącej zniekształcenia środków zaskarżenia w pierwszej instancji

– Argumentacja stron

26 AEP uważa, iż fakt uznania drugiego zarzutu przedstawionego w pierwszej instancji za niedopuszczalny, w zakresie, w jakim dotyczy naruszenia art. 88 WE i rozporządzenia nr 659/1999, wynika z powierzchownego zbadania skargi, ponieważ odesłanie do wspomnianych uregulowań należało interpretować w związku z argumentacją dotyczącą określenia beneficjenta rozpatrywanej pomocy. Właściwe określenie beneficjenta ma bowiem znaczenie w świetle zasad proceduralnych w zakresie pomocy państwa.

27 Zdaniem AEP kwestia ciągłości gospodarczej pomiędzy ACEA i AEP z powodu przejęcia oddziału przedsiębiorstwa, który był odpowiedzialny za projekt będący przedmiotem rozpatrywanej pomocy, została szeroko omówiona zarówno w pismach procesowych stron, jak i na rozprawie. Jednakże Sąd nie uwzględnił tej dyskusji, zniekształcając w ten sposób zarzut i wyniki dochodzenia.

– Ocena Trybunału

28 Z utrwalonego orzecznictwa wynika, że Sąd jest zobowiązany odrzucić jako niedopuszczalne żądanie wniesionej do niego skargi, jeśli podstawowe okoliczności faktyczne i prawne, na których żądanie to się opiera, nie wynikają w sposób spójny i zrozumiały z tekstu samej skargi (wyrok z dnia 18 lipca 2006 r. w sprawie C‑214/05 P Rossi przeciwko OHIM, Zb.Orz. s. I‑7057, pkt 37; postanowienie z dnia 13 marca 2007 r. w sprawie C‑150/06 P Arizona Chemical i in. przeciwko Komisji, pkt 45).

29 Sąd zatem słusznie po wskazaniu, iż na podstawie art. 44 § 1 lit. c) postępowania każda skarga powinna zawierać wskazanie przedmiotu sporu oraz zwięzłe przedstawienie powołanych zarzutów prawnych w sposób wystarczająco jasny i dokładny, by umożliwić stronie pozwanej przygotowanie obrony, a Sądowi wydanie rozstrzygnięcia w przedmiocie skargi, odrzucił jako niedopuszczalną argumentację dotyczącą naruszenia art. 88 WE i rozporządzenia nr 659/1999 z uwagi na to, że nie spełniała ona wspomnianych warunków.

30 Skarga złożona przed Sądem nie określiła bowiem w sposób jasny, jednoznaczny, spójny i zrozumiały w jakim zakresie sporna decyzja naruszyła te przepisy. Ponadto AEP nie dostarczyła Sądowi żadnego konkretnego dowodu mogącego wykazać, że skarga przedstawiona przed Trybunałem odpowiada omawianym warunkom.

31 W szczególności niewystarczające jest w tym względzie twierdzenie, że odesłanie do rzeczonych przepisów należy interpretować w związku z argumentacją dotyczącą błędu w zakresie określenia beneficjenta rozpatrywanej pomocy, gdyż skarga w pierwszej instancji nie wyjaśniła tego związku ani w jaki sposób zarzucany błąd pociąga za sobą naruszenie tych samych przepisów.

32 W tych okolicznościach pierwszą część zarzutu pierwszego należy oddalić.

W przedmiocie drugiej części zarzutu pierwszego dotyczącej naruszenia prawa

– Argumentacja stron

33 AEP twierdzi, że Sąd naruszył prawo, potwierdzając wniosek Komisji, zgodnie z którym ACEA i AEP tworzą jednostkę gospodarczą. Jeśli bowiem AEP należy w mniej niż 30% do ACEA, to jednak należy w 70% do Electrabel, tak że niemożliwe jest stwierdzenie, iż AEP tworzyła jednostkę gospodarczą z ACEA.

34 Zdaniem AEP z przytoczonego przez Sąd na poparcie jego analizy orzecznictwa wynika, że przysługujące Komisji uprawnienia dyskrecjonalne zmierzające do ustalenia, czy w celu określenia beneficjenta pomocy dwa lub trzy przedsiębiorstwa tworzą jednostkę gospodarczą, ograniczają się do przypadków, w których ta sama osoba lub ta sama grupa sprawuje wyłączną kontrolę. Natomiast jeśli przedsiębiorstwo jest kontrolowane, jak w niniejszym przypadku, przez spółkę joint venture, która sama z kolei jest kontrolowana przez dwie odmienne grupy, nie można wywodzić ze wspomnianego orzecznictwa, że Komisja może stwierdzić, że istnieje jednostka gospodarcza złożona ze spółki kontrolowanej i jednej z dwóch spółek kontrolujących spółkę joint venture.

35 AEP uważa również, że Komisja nigdy nie zajęła takiego stanowiska w odniesieniu do innych dziedzin prawa konkurencji, mimo iż to prawo posługuje się we wszystkich swych dziedzinach takimi samymi pojęciami. Wbrew temu bowiem, co stwierdził Sąd, pojęcia mające zastosowanie w dziedzinie koncentracji lub porozumień, decyzji i uzgodnionych praktyk mogą być transponowane do dziedziny pomocy państwa z wyjątkiem szczególnych sytuacji uzasadniających odmienną interpretację.

36 W tym względzie Komisja zakwalifikowała w decyzji zatwierdzającej utworzenie AEP tę spółkę joint venture jako koncentrację, ponieważ chodzi o przedsiębiorstwo niezależne funkcjonalnie w odniesieniu do swych spółek dominujących. Tymczasem pojęcie autonomii funkcjonalnej jest używane w prawie konkurencji przez wspólne przedsiębiorstwa, które pomimo iż kontrolowane są przez odmienne grupy gospodarcze, posiadają własną strukturę organizacyjną i administracyjną i działają na rynku przy pomocy niezależnych środków operacyjnych i finansowych.

37 Sąd popełnił zatem zdaniem AEP błąd, gdy stwierdził w pkt 142 zaskarżonego wyroku wbrew wspomnianemu wcześniejszemu twierdzeniu Komisji, że nie przysługuje AEP rzeczywista autonomia funkcjonalna względem ACEA i Electrabel z uwagi na sprawowaną przez nie wspólną kontrolę nad AEP. Sąd bowiem zdaniem AEP pomylił pojęcia autonomii funkcjonalnej i kontroli, gdyż nie każda kontrola wpływa na autonomię funkcjonalną przedsiębiorstwa.

38 Ponadto w zakresie, w jakim Sąd stwierdził w pkt 142 zaskarżonego wyroku, że AEP nie jest funkcjonalnie autonomiczna, ponieważ sprzedaż wytwarzanej przez nią energii elektrycznej podlega AE Trading, AEP zauważa, iż takie rozważania są pozbawione znaczenia dla sprawy, uwzględniając, że oddzielenie produkcji jak również sprzedaży hurtowej, zapewnione w tym przypadku przez AEP, i sprzedaży detalicznej, prowadzonej w danym przypadku przez AE Trading, jest powszechne w sektorze energii elektrycznej i Komisja wiedziała o nim w momencie zatwierdzania koncentracji.

39 AEP dodaje, iż, jeśli Sąd podniesie, że Komisja nie przypisała żadnej odpowiedzialności AEP ani nie zażądała od niej zwrotu wcześniejszej pomocy, to jednak AEP i za jej pośrednictwem, Electrabel, poniosą konsekwencje zawieszenia rozpatrywanej pomocy. Natomiast gdyby Komisja chciała za pośrednictwem AEP dosięgnąć ACEA, nie mogłaby wpływać na sytuację Electrabel, a w konsekwencji mogłaby zawiesić rozpatrywaną pomoc jedynie proporcjonalnie do uczestnictwa ACEA, a mianowicie 29,705%.

40 Odwołanie się przez Sąd do wyroku z dnia 29 kwietnia 2004 r. w sprawie C‑91/01 Włochy przeciwko Komisji, Rec. s. I–4355, pkt 50–53, jest zdaniem AEP pozbawione znaczenia dla sprawy, ponieważ sprawa leżąca u podstaw tego wyroku dotyczyła kwalifikowalności spółki w celu uzyskania dostępu do preferencyjnego traktowania przyznanego małym i średnim przedsiębiorstwom, a nie przynależności do danej jednostki gospodarczej. Ponadto ta sprawa dotyczy co najwyżej wyłącznej kontroli jednej grupy.

41 W zakresie, w jakim Sąd przyjął istnienie ciągłości gospodarczej pomiędzy ACEA i AEP z powodu przejęcia oddziału przedsiębiorstwa, który jest odpowiedzialny za projekt będący przedmiotem rozpatrywanej pomocy, AEP uważa, że wspomniane przejęcie nie jest wystarczające, aby ustalić, że prowadzi ona działalność wykonywaną wcześniej przez ACEA i że stała się beneficjentem omawianej pomocy. Fakt ten nie może także stanowić podstawy stwierdzenia, że AEP i ACEA tworzą jednostkę gospodarczą.

42 W tym względzie AEP podnosi, że przejęcie omawianego projektu miało miejsce w kontekście porozumienia joint venture, które oznaczało zakończenie postępowania przetargowego przeprowadzonego przez ACEA, w ramach którego oddział przejętego przedsiębiorstwa został oceniony w odpowiedni sposób w oparciu o reguły rynkowe. Tymczasem z pkt 33 zawiadomienia Komisji zatytułowanego „Zapewnienie skutecznego wykonania decyzji Komisji nakazujących państwom członkowskim odzyskanie pomocy przyznanej bezprawnie i niezgodnej ze wspólnym rynkiem” (Dz.U. 2007, C 272, s. 4) wynika, iż w razie przeniesienia aktywów („asset deals”), takiego jak w niniejszym przypadku, nie ma ciągłości pomiędzy poprzednim i nowym przedsiębiorstwem.

43 W odniesieniu do rozważań Sądu dotyczących zagrożenia, iż przejęcie określonego oddziału przedsiębiorstwa ACEA przez AEP mogłoby zmierzać do obejścia nakazu odzyskania pomocy zawartego we wcześniejszej decyzji, AEP przypomina, że podniosła przed Sądem, iż tak znacząca z gospodarczego i strategicznego punktu widzenia operacja jak utworzenie AceaElectrabel nie mogła zostać opracowana w celu obejścia zagrożenia zawieszenia pomocy państwa o tak nieznacznej wysokości w odniesieniu do całkowitej wartości operacji.

44 Ponadto orzekając z jednej strony, że Komisja nie miała obowiązku udowodnienia celu obejścia, a z drugiej strony, iż stwierdzenie przejęcia i ukazanie zagrożeń, jakie pociągało za sobą w świetle reguł w dziedzinie pomocy państwa, wystarczy jako rozumowanie Komisji, Sąd zwolnił Komisję z ciążącego na niej obowiązku uzasadniania decyzji w inny sposób niż przez odniesienie do teoretycznych i paradoksalnych założeń.

45 Na rozprawie Electrabel poparła argumentację AEP zmierzającą do wykazania zarówno nieistnienia jednostki gospodarczej utworzonej przez AEP i ACEA, jak i jakiegokolwiek zamiaru obejścia nakazu odzyskania pomocy zawartego we wcześniejszej decyzji w czasie przejęcia oddziału określonego przedsiębiorstwa ACEA przez AEP. W szczególności Electrabel twierdzi, że jakiekolwiek zagrożenie obejścia należy oceniać nie w sposób abstrakcyjny, lecz na podstawie konkretnych faktów.

– Ocena Trybunału

46 Ponieważ AEP i Electrabel podważają ustalenie Sądu, że Komisja mogła uznać AEP i ACEA za tworzące jedną jednostkę gospodarczą ze względu na wcześniejszą rozpatrywaną pomoc, należy zbadać, czy Sąd mógł potwierdzić sporną decyzję w odniesieniu do tej kwestii, nie naruszając prawa.

47 W tym względzie z orzecznictwa Trybunału wynika, że w wyniku restrukturyzacji, która obejmowała przejęcie urządzeń produkcyjnych jednej spółki przez nowo utworzone spółki przemysłowe, jako że wcześniejsza spółka nadal posiada udział w nowo utworzonych spółkach przemysłowych, wszystkie omawiane spółki mogą w odniesieniu do pomocy tworzyć razem jedną grupę, pomimo okoliczności faktycznej, że każda z nowo utworzonych spółek przemysłowych posiada oddzielną osobowość prawną od wcześniejszej spółki (zob. podobnie wyrok z dnia 14 listopada 1984 r. w sprawie 323/82 Intermills przeciwko Komisji, Rec. s. 3809, pkt 11).

48 Wcześniejsza spółka i nowe spółki operacyjne mogą w szczególności tworzyć jednostkę gospodarczą, w przypadku gdy przeprowadzona restrukturyzacja stanowi spójną całość z przemysłowego i finansowego punktu widzenia (zob. podobnie ww. wyrok w sprawie Intermills przeciwko Komisji, pkt 12).

49 Z orzecznictwa Trybunału wynika również, że podmiot, który posiadając udziały kontrolne w spółce, skutecznie wykonuje tę kontrolę poprzez bezpośrednie lub pośrednie wywieranie wpływu na zarządzanie nią, powinien być uważany za uczestniczący w działalności gospodarczej wykonywanej przez kontrolowane przedsiębiorstwo (wyrok z dnia 10 stycznia 2006 r. w sprawie C‑222/04 Cassa di Risparmio di Firenze i in., Zb.Orz. s. I‑289, pkt 112, 118).

50 W przeciwnym razie bowiem sam podział przedsiębiorstwa na dwa odrębne podmioty, z których pierwszy prowadziłby bezpośrednio wcześniejszą działalność gospodarczą, a drugi kontrolowałby ten pierwszy poprzez wywieranie wpływu na zarządzanie nim, wystarczyłby, aby pozbawić skuteczności zasady prawa Unii dotyczące pomocy państwa. Umożliwiłby on drugiemu podmiotowi korzystanie z subwencji lub innych ulg przyznanych przez państwo lub za pomocą zasobów państwowych i spożytkowanie w całości lub w części z korzyścią dla tego pierwszego, również w interesie całości gospodarczej, którą tworzą te dwa podmioty (ww. wyrok w sprawie Cassa di Risparmio di Firenze i in., pkt 114).

51 W szczególności mogą tłumaczyć możliwość wykonywania wykraczającego poza zwykłe lokowanie kapitału przez inwestora funkcji kontrolnych, inicjatywy i pomocy finansowej, jak również z drugiej strony, obrazować istnienie strukturalnych i funkcjonalnych związków między podmiotem posiadającym pakiet kontrolny w spółce i samą omawianą kontrolowaną spółką okoliczności, że członkowie zarządu lub organu są powoływani do równoważnych organów kontrolowanej spółki (zob. podobnie ww. wyrok w sprawie Cassa di Risparmio di Firenze i in., pkt 116, 117).

52 W niniejszej sprawie ani AEP, ani Electrabel nie zakwestionowały następujących ustaleń Sądu, mianowicie, po pierwsze, Sąd orzekł w pkt 103 zaskarżonego wyroku, że ACEA była początkowym beneficjentem rozpatrywanej pomocy, iż miało miejsce przejęcie przez AEP oddziału przedsiębiorstwa ACEA, który korzystał z omawianej pomocy i że AEP prowadzi działalność tego oddziału przedsiębiorstwa. Sąd wskazał również w pkt 142 zaskarżonego wyroku, że sprzedaż energii elektrycznej wytwarzanej przez AEP podlega AE Trading, która w 84,17% należy do AceaElectrabel, zależnej w 59,41% od ACEA.

53 Po drugie, Sąd ustalił w pkt 109 zaskarżonego wyroku, iż AEP związana jest równocześnie z ACEA i z Electrabel oraz że ACEA posiada większość kapitału AceaElectrabel, która sama posiada 50% kapitału AEP, a w pkt 111 tego wyroku, iż ACEA wyraźnie potwierdziła fakt wykonywania razem z Electrabel kontroli nad AEP.

54 Po trzecie, Sąd zauważył w pkt 119 zaskarżonego wyroku, iż mimo, że Electrabel jest reprezentowana w radzie nadzorczej AEP przez ośmiu na dwunastu członków i przez czterech na sześciu członków w jego zarządzie, zgoda jednego z członków reprezentujących ACEA jest niezbędna w najważniejszych kwestiach, co daje jej możliwość blokowania decyzji.

55 Natomiast z orzecznictwa przytoczonego w pkt 47 i 48 niniejszego wyroku wynika, że w takich okolicznościach Komisja mogła ocenić, nie wykraczając poza swój zakres swobodnego uznania, iż w wyniku restrukturyzacji przeprowadzonej przez ACEA przy wsparciu Electrabel, ACEA i AEP tworzą część spójnej całości w odniesieniu do wcześniejszej pomocy i rozpatrywanej pomocy ze względu na to, że omawiana restrukturyzacja obejmowała przejęcie danego oddziału przedsiębiorstwa ACEA przez AEP, iż AEP kontynuowała prowadzenie działalności tego oddziału przedsiębiorstwa, iż ACEA nadal posiadała udział w AEP i że energia elektryczna wytwarzana przez AEP była sprzedawana przez AE Trading, która z kolei była kontrolowana przez ACEA poprzez większościowy udział w AceaElectrabel.

56 Ponadto uwzględniając orzecznictwo przytoczone w pkt 49 i 51 niniejszego wyroku z tych samych ustaleń wynika, że Komisja mogła uznać, iż ACEA ze względu na to, że posiadała udziały wspólnej kontroli w AEP, skutecznie wykonywała tę kontrolę poprzez bezpośrednie lub pośrednie wywieranie wpływu na zarządzanie nią zarówno poprzez obecność swoich reprezentantów w radzie nadzorczej AEP i w jej zarządzie, jak i poprzez swój większościowy udział w AceaElectrabel, która posiadała 50% kapitału AEP.

57 Ponadto Sąd zaznaczył z jednej strony w pkt 125 zaskarżonego wyroku, że umowa w sprawie przeniesienia części przedsiębiorstwa z ACEA do spółki AEP przewidywała klauzulę wykluczającą wszelkie ewentualne postępowanie sporne mogące dotyczyć przedmiotowej części przedsiębiorstwa, a z drugiej strony, iż ACEA zakwestionowała już w tym momencie wcześniejszą decyzję.

58 Tymczasem w takich okolicznościach nie można zarzucać Sądowi popełnienia błędu polegającego na stwierdzeniu w pkt 130 zaskarżonego wyroku, że Komisja wykazała w niniejszym przypadku, iż restrukturyzacja przeprowadzona przez ACEA łącznie z Electrabel mogła stwarzać zagrożenie obejścia nakazu odzyskania pomocy zawartego we wcześniejszej decyzji.

59 Z jednej strony należy bowiem stwierdzić, że wbrew temu, co twierdzą AEP i Electrabel, uwzględnienie zagrożenia obejścia nakazu odzyskania wcześniejszej pomocy nie może być uzależnione od dowodu na istnienie takiego celu w okolicznościach faktycznych w niniejszym przypadku. Jeśli bowiem tak by było, przedsiębiorstwa byłyby zachęcane do stworzenia struktur społecznych zmierzających do obejścia nakazu odzyskania bezprawnie przyznanej pomocy, korzystając z okoliczności, że ciężar dowodu dotyczący realizacji takiego celu spoczywałby na Komisji.

60 W związku z tym Sąd słusznie orzekł, że wystarczy, aby Komisja wykazała w danym przypadku istnienie takiego ryzyka.

61 Z drugiej strony Komisja mogła stwierdzić, że w braku ustalenia istnienia jednostki gospodarczej stworzonej z ACEA, AEP mogła nadal prowadzić, w wyniku przeprowadzonej restrukturyzacji i pod wspólną kontrolą ACEA, przeniesioną działalność, skorzystawszy z wcześniejszej pomocy, i otrzymać rozpatrywaną pomoc. Ponadto mogła uznać, że przyznanie rozpatrywanej pomocy AEP umożliwiło ACEA skorzystanie z niej ze względu na to, że każda z nich prowadzi swą działalność gospodarczą w ramach spójnej całości.

62 Tymczasem z uwagi na orzecznictwo przytoczone w pkt 50 niniejszego wyroku możliwość skorzystania przez ACEA z rozpatrywanej pomocy wystarczyłaby, aby pozbawić skuteczności uregulowania Unii w zakresie pomocy państwa, i byłaby ponadto sprzeczna z logiką orzecznictwa w sprawie TWD przeciwko Komisji.

63 W tych okolicznościach Sąd mógł uznać, nie naruszając prawa, że Komisja, której przysługują w tym zakresie szerokie uprawnienia dyskrecjonalne, nie popełniła oczywistego błędu w ocenie, stwierdzając istnienie jednostki gospodarczej złożonej z ACEA i AEP w odniesieniu do wcześniejszej pomocy i rozpatrywanej pomocy.

64 W szczególności Sąd mógł uznać, że okoliczność, iż kontrola ACEA nad AEP była wykonywana wspólnie z Electrabel i że Electrabel dysponowała bardziej znaczącą częścią kapitału AEP niż ACEA, nie sprzeciwiała się w danym przypadku dokonanemu przez Komisję ustaleniu istnienia omawianej jednostki gospodarczej złożonej z ACEA i AEP.

65 Owo ustalenie nie może zostać podważone innymi argumentami przedstawionymi przez AEP.

66 Po pierwsze, należy uznać, że ze względu na powyższą analizę nie mogą zostać uwzględnione argumenty dotyczące, z jednej strony, autonomii funkcjonalnej AEP w odniesieniu do ACEA, którą Komisja wykazała w ramach dokonywania oceny koncentracji, a z drugiej strony, pojęcie jednostki gospodarczej w dziedzinie porozumień, decyzji i uzgodnionych praktyk oraz koncentracji. Jak bowiem słusznie orzekł Sąd w pkt 135, 137 i 138 zaskarżonego wyroku, pojęcie jednostki gospodarczej w dziedzinie pomocy państwa może różnić się od pojęcia używanego w innych dziedzinach prawa konkurencji.

67 W każdym razie ani ewentualna autonomia funkcjonalna AEP, ani pojęcie jednostki gospodarczej objęte dziedzinami porozumień, decyzji i uzgodnionych praktyk oraz koncentracji nie może podważyć okoliczności, że uwzględniając w szczególności możliwość blokowania decyzji, którą dysponuje ACEA w najbardziej znaczących sprawach w zakresie zarządzania AEP, Sąd mógł potwierdzić w danym przypadku dokonane przez Komisję stwierdzenie, że ACEA wykonywała wspólną kontrolę nad AEP i że AEP należała do spójnej całości.

68 Po drugie, w odniesieniu do argumentu dotyczącego przeniesienia części danego przedsiębiorstwa do AEP w ramach zarzucanego przeniesienia aktywów („asset deals”) wystarczy zauważyć, iż reguły dotyczące tego typu transakcji nie mogą znaleźć zastosowania w okolicznościach takich jak w tym przypadku, w których ACEA utrzymała wspólną kontrolę części rozpatrywanego przedsiębiorstwa i może zatem być uznana za wchodzącą w skład jednostki gospodarczej z AEP.

69 Po trzecie, w odniesieniu do argumentu dotyczącego oparcia się przez Sąd na ww. wyroku w sprawie Włochy przeciwko Komisji, z oceny dokonanej w pkt 55‑64 niniejszego wyroku wynika, iż nawet przy założeniu, że owo odniesienie było błędne, jak twierdzi AEP, Sąd mógł jednak stwierdzić, że Komisja miała możliwość uznania, iż ACEA i AEP tworzą jednostkę gospodarczą. Dlatego też wspomniany argument jest nieistotny dla sprawy.

70 Po czwarte, w odniesieniu do argumentu AEP, że rozpatrywana pomoc powinna być zawieszona jedynie proporcjonalnie do udziału w kapitale AEP posiadanym przez ACEA, wystarczy zaznaczyć, iż ze względów przedstawionych w pkt 61 niniejszego wyroku Komisja i Sąd mogły uznać, że każda pomoc, nawet o niewielkiej kwocie, przyznana AEP mogła przysporzyć ACEA korzyści.

71 Mając na uwadze całość powyższych rozważań ,drugą część zarzutu pierwszego należy oddalić.

W przedmiocie trzeciej części zarzutu pierwszego dotyczącej nielogiczności i wewnętrznej sprzeczności uzasadnienia zaskarżonego wyroku

– Argumentacja stron

72 AEP zarzuca Sądowi ograniczenie się do powtórzenia na własny użytek wszystkich argumentów Komisji bez ukazania ich wewnętrznej sprzeczności oraz oczywistego naruszenia prawa i oczywistego błędu w ocenie, który je obciąża.

73 W szczególności, AEP uważa, że ponieważ Sąd uznał, iż AEP jest kontrolowana przez dwie różne grupy i Electrabel posiada najbardziej znaczący udział, jego ustalenie, że AEP i ACEA zależą od jednego ośrodka kontroli, jest wewnętrznie sprzeczne i nielogiczne, gdyż logicznie ta sama spółka nie może tworzyć jednostki gospodarczej z dwiema różnymi osobami.

74 Ponadto stwierdzeniu Sądu, że AEP nie jest funkcjonalnie autonomiczna, ponieważ sprzedaż energii elektrycznej wytwarzanej przez nią zależy od AE Trading, nie towarzyszy żadne uzasadnienie, które mogłoby wyjaśnić jego zakres.

75 AEP stoi na stanowisku, że jest nierzeczywiste i nielogiczne uważać, jak jej zdaniem uczynił Sąd, iż AceaElectrabel została stworzona w celu obejścia reguł dotyczących pomocy państwa, i że Komisja nie miała obowiązku udowodnienia celu obejścia, lecz że stwierdzenie przeniesienia i ukazanie zagrożeń, jakie pociągało za sobą w świetle reguł w dziedzinie pomocy państwa, wystarczy jako rozumowanie Komisji.

76 Zdaniem AEP, Sąd zaprzeczył sam sobie, stwierdzając w pkt 140 zaskarżonego wyroku, że w celu ustalenia istnienia jednostki gospodarczej należy uwzględnić udział danego przedsiębiorstwa w grupie spółek, nad którą kontrola wykonywana jest pośrednio lub bezpośrednio przez jedną z nich, jak również stworzenie jednej grupy kontrolowanej przez jeden podmiot, podczas gdy sam zauważył, że AEP jest kontrolowana przez dwa różne podmioty.

– Ocena Trybunału

77 Należy przypomnieć, że zgodnie z orzecznictwem spoczywający na Sądzie na mocy art. 36 i art. 53 akapit pierwszy statutu Trybunału Sprawiedliwości obowiązek uzasadnienia nie nakazuje Sądowi dokonania wyjaśnienia, które podejmuje w sposób wyczerpujący punkt po punkcie argumentację przedstawioną przez strony sporu. Uzasadnienie może zatem być dorozumiane, pod warunkiem że umożliwia ono zainteresowanym poznanie powodów, dla których podjęte zostały dane środki, a właściwemu sądowi dostarcza elementów wystarczających dla dokonania kontroli (wyrok z dnia 2 kwietnia 2009 r. w sprawie C‑431/07 P Bouygues i Bouygues Télécom przeciwko Komisji, Zb.Orz. s. I‑2665, pkt 42; a także postanowienie z dnia 21 stycznia 2010 r. w sprawie C‑150/09 P Iride i Iride Energia przeciwko Komisji, pkt 42).

78 W niniejszym przypadku wystarczy stwierdzić, że rozumowanie Sądu jest jasne i zrozumiałe oraz że umożliwia zarówno AEP i Electrabel poznać powody, dla których Sąd oddalił rozważany zarzut, jak również Trybunałowi dostarcza danych wystarczających do wykonania kontroli sądowej.

79 W szczególności należy podkreślić, że domniemana niespójność rozumowania zarzucana Sądowi przez AEP dotyczy w rzeczywistości tych samych domniemanych naruszeń prawa, które zostały już zbadane i oddalone w ramach drugiej części pierwszego zarzutu, a nie braku uzasadnienia.

80 W konsekwencji należy oddalić trzecią część zarzutu pierwszego, a zatem – zarzut pierwszy w całości.

W przedmiocie zarzutu drugiego, dotyczącego zakresu orzecznictwa w sprawie TWD przeciwko Komisji

W przedmiocie części pierwszej zarzutu drugiego dotyczącej zniekształcenia środków zaskarżenia w pierwszej instancji

– Argumentacja stron

81 AEP twierdzi, że Sąd, stwierdzając w pkt 172 zaskarżonego wyroku, że Komisja nie była zobowiązana do przeprowadzenia we wcześniejszej decyzji analizy pomocy przyznanej indywidualnie na podstawie programu [pomocy], zniekształcił trzeci zarzut zmierzający do wykazania, że niezbędne jest w celu nakazania odzyskania indywidualnej pomocy przyznanej na podstawie programu [pomocy] uprzednie sprawdzenie indywidualnej sytuacji każdego zainteresowanego przedsiębiorstwa.

82 Zdaniem AEP niezbędne jest bowiem ustalenie przed wydaniem nakazu odzyskania pomocy, czy i w jakim zakresie każde przedsiębiorstwo należące do kategorii objętej omawianym programem skorzystało z pomocy niezgodnej z zasadami traktatu WE. Tymczasem w niniejszej sprawie takie badanie nie miało dotychczas miejsca.

– Ocena Trybunału

83 Względem tych żądań wystarczy podnieść, że z jednej strony, z treści pkt 23–28 skargi w pierwszej instancji, jak również z pkt 147–151 zaskarżonego wyroku wynika, iż Sąd wiernie streścił argumenty przedstawione przez AEP, az drugiej strony, że Sąd odpowiedział na te argumenty w pkt 164–181 zaskarżonego wyroku.

84 W szczególności z pkt 25 in fine skargi w pierwszej instancji wynika, że AEP szczególnie twierdziła, iż aby móc podnieść wobec ACEA lub AEP zarzut niezgodności z prawem wcześniejszej pomocy otrzymanej przez ACEA, Komisja powinna zbadać we wcześniejszej decyzji stosowanie programów dotyczących wcześniejszej pomocy do ACEA i że ponieważ nie przeprowadziła tego badania, nie mogła podnieść takiego zarzutu niezgodności z prawem.

85 Wobec tego nie można zarzucić Sądowi, że dopuścił się zniekształcenia trzeciego zarzutu skargi w pierwszej instancji, gdyż odpowiedział on na argumenty przytoczone przez AEP, w szczególności za pomocą stwierdzenia w pkt 172 zaskarżonego wyroku, iż Komisja nie była zobowiązana do przeprowadzenia we wcześniejszej decyzji analizy pomocy przyznanej indywidualnie na podstawie omawianych programów.

86 W konsekwencji pierwszą część drugiego zarzutu należy oddalić.

W przedmiocie części drugiej zarzutu drugiego dotyczącej naruszenia prawa

– Argumentacja stron

87 W pierwszej kolejności AEP twierdzi, że orzecznictwo w sprawie TWD przeciwko Komisji, które zmierza do oceny skutków kumulacji pomocy względem jednego przedsiębiorstwa, może zostać zastosowane tylko w odniesieniu do tego samego przedsiębiorstwa. Tymczasem AEP wykazała w ramach pierwszego zarzutu, że ACEA i ona sama nie powinny zostać uznane za należące do tej samej jednostki gospodarczej. W konsekwencji Sąd błędnie potwierdził sporną decyzję w zakresie, w jakim zastosowano w niej wspomniane orzecznictwo.

88 W drugiej kolejności AEP uważa, że Sąd powinien w celu wykazania, iż wcześniejsza pomoc połączona z rozpatrywaną pomocą mogła wywoływać szkodliwe skutki, zbadać, czy ACEA rzeczywiście otrzymała bezprawnie przyznaną pomoc, gdyż takiego sprawdzenia nie dokonała ani Republika Włoska, ani Komisja.

89 Wobec tego, iż z rozumowania Sądu wynika, że analiza, której powinna dokonać Komisja, powinna uwzględnić przede wszystkim wpływ pomocy na ACEA, Sąd przekształcił, zdaniem AEP, orzecznictwo w sprawie TWD przeciwko Komisji w nową przesłankę zgodności nieprzewidzianą w traktacie i mającą na celu karanie niezwrócenia wcześniejszej pomocy. Zamiast bowiem uwzględnić ewentualny efekt kumulacji jako element oceny zgodności rozpatrywanej pomocy ze wspólnym rynkiem, Sąd zastosował omawiane orzecznictwo jako instrument mający na celu zwrot wcześniejszej pomocy, zapewniając, że spółce, która uzyskała wcześniejszą pomoc, nie przysługuje do momentu omawianego zwrotu żadna późniejsza, nawet pośrednia korzyść. Tymczasem Sąd zaniechał zajęcia stanowiska w odniesieniu do tego zasadniczego zastrzeżenia i oddalił je w pkt 188 zaskarżonego wyroku przez dodatkowe stwierdzenie, które pozostało na płaszczyźnie czystych założeń.

90 AEP podkreśla, że w momencie wydania spornej decyzji niemożliwe było domniemanie istnienia efektu kumulacji jak i ocena jego znaczenia. Komisja przy dokonywaniu oceny programu pomocy może zdecydować o dokonaniu badania indywidualnych przypadków lub ograniczyć się do ogólnej i abstrakcyjnej oceny. W przypadku gdy wybierze ten drugi scenariusz, jej środki zmierzające do zapewnienia, że zainteresowane państwo członkowskie wykona decyzję, ograniczają się do skargi o stwierdzenie uchybienia zobowiązaniom państwa członkowskiego, ponieważ orzecznictwo w sprawie TWD przeciwko Komisji nie zamierzało udostępnić mu alternatywnego instrumentu sankcji.

91 AEP uważa bowiem, iż jako że omawiane orzecznictwo zmierza do niedopuszczenia do sytuacji, w której beneficjentowi nowej pomocy przysługiwałaby nadmierna korzyść na rynku ze względu na to, że nie zwrócił wcześniejszej bezprawnie przyznanej pomocy, stosowanie tego orzecznictwa wymaga konkretnego i szczegółowego badania korzyści płynących z nowej pomocy i aby to badanie było przeprowadzane ze szczególnym odniesieniem do pozycji zajmowanej przez przedsiębiorstwo będące beneficjentem na danym rynku w odniesieniu do jego konkurentów i do wspólnotowej wymiany handlowej.

92 Tak więc AEP uważa, że aby móc zawiesić wypłatę nowej pomocy, Komisja powinna dojść do uzasadnionego wniosku, że skutki zakłócenia konkurencji i wymiany handlowej wynikające z kumulacji obydwu rodzajów pomocy w danych sektorach są takie, iż prowadzą do uznania, że negatywne skutki nowej pomocy przeważają nad skutkami pozytywnymi, uniemożliwiając zatem udzielenie zezwolenia na nią do czasu zwrotu pierwszej pomocy.

93 W konsekwencji w zakresie, w jakim Sąd stwierdził w pkt 186 zaskarżonego wyroku, że orzecznictwo w sprawie TWD przeciwko Komisji nie wymaga, aby Komisja ustaliła, że kumulacja dwóch rodzajów pomocy może naruszyć wymianę handlową, lecz iż sama hipoteza wystąpienia takiego zagrożenia jest wystarczająca, zdaniem AEP, Sąd naruszył prawo.

94 W trzeciej kolejności Sąd zdaniem AEP naruszył prawo, uznając, że państwo członkowskie i przedsiębiorstwo będące beneficjentem nowej pomocy są zobowiązane do przedstawienia Komisji dowodów mogących wykazać, iż nie zachodzi efekt kumulacji wcześniej przyznanej, a dotychczas niezwróconej bezprawnej pomocy oraz nowej pomocy. Jeśli bowiem dane państwo członkowskie musi dostarczyć Komisji właściwe dowody mogące wykazać, że nowa pomoc jest zgodna ze wspólnym rynkiem, to wtedy ani to państwo członkowskie, ani dane przedsiębiorstwo nie muszą zdaniem AEP przedstawiać negatywnego dowodu na to, że kumulacja rozpatrywanej pomocy nie wywiera żadnego wpływu na wymianę handlową.

– Ocena Trybunału

95 Przede wszystkim przypomnieć należy, z jednej strony, że argument, iż ACEA i AEP stanowią dwie odrębne jednostki gospodarcze w odniesieniu do wcześniejszej pomocy i rozpatrywanej pomocy, został oddalony w ramach badania drugiej części zarzutu pierwszego. Z drugiej strony w ramach tego samego badania podniesiono, że wobec tego Sąd nie naruszył prawa, orzekając, iż Komisja mogła uznać, że przyznanie AEP rozpatrywanej pomocy umożliwiło ACEA skorzystanie z niej.

96 Następnie należy przypomnieć, że z orzecznictwa Trybunału wynika, iż konieczność uniknięcia efektu kumulacji niezwróconej pomocy i zaplanowanej pomocy jest taka sama bez względu na to, czy chodzi o pomoc indywidualną, czy też o pomoc przyznaną na podstawie programu pomocy, i że orzecznictwo w sprawie TWD przeciwko Komisji umożliwia Komisji uzależnienie zgodności pomocy ze wspólnym rynkiem od uprzedniego zwrotu wcześniej przyznanej bezprawnej pomocy (zob. podobnie ww. postanowienie w sprawie Iride i Iride Energia przeciwko Komisji, pkt 49, 50, 70).

97 Z jednej strony bowiem Komisja musi w odpowiednim przypadku uwzględnić ewentualny efekt kumulacji wcześniej udzielonej, a dotychczas niezwróconej bezprawnej pomocy oraz nowej pomocy (zob. podobnie ww. wyrok z dnia 15 maja 1997 r. w sprawie TWD przeciwko Komisji, pkt 26, 27), a z drugiej strony może stwierdzić zgodność nowej pomocy ze wspólnym rynkiem, tylko gdy posiadane przez nią dowody umożliwiają jej takie stwierdzenie (zob. podobnie ww. postanowienie w sprawie Iride i Iride Energia przeciwko Komisji, pkt 70).

98 W niniejszej sprawie Sąd ustalił, z jednej strony, że Komisja dysponowała dowodami wskazującymi, że ACEA skorzystała z wcześniejszej pomocy, a z drugiej strony, że nie dysponowała dowodami, które pozwoliłyby jej stwierdzić niewystąpienie efektu bezprawnej i niezgodnej ze wspólnym rynkiem kumulacji wcześniejszej pomocy i rozpatrywanej pomocy.

99 Tymczasem, jak słusznie przypomniał Sąd w pkt 187 zaskarżonego wyroku, z orzecznictwa w sprawie TWD przeciwko Komisji wynika, że gdy Komisja decyduje o wszczęciu formalnego postępowania wyjaśniającego do państwa członkowskiego i do przedsiębiorstwa będącego potencjalnym beneficjentem nowej pomocy należy obowiązek przedstawienia Komisji dowodów mogących wykazać, że dana pomoc jest zgodna ze wspólnym rynkiem, i obowiązek ten obejmuje również konieczność wykazania, iż nie zachodzi efekt kumulacji wcześniej udzielonej, a dotychczas niezwróconej bezprawnej pomocy niezgodnej ze wspólnym rynkiem oraz nowej pomocy.

100 Wobec tego Sąd słusznie orzekł, że ponieważ wcześniejsza decyzja dotyczyła programu pomocy, a nie indywidualnej pomocy, tak iż ustalenie kwot podlegających zwrotowi przez beneficjentów tego programu ciąży na Republice Włoskiej, do Republiki Włoskiej, do ACEA i AEP należy poinformowanie Komisji w ramach postępowania kończącego się wydaniem spornej decyzji o kwotach podlegających zwrotowi, a w odpowiednim przypadku, zwróconych z tytułu wcześniejszej pomocy w celu wykazania, że nie zachodzi ewentualna kumulacja niezgodnej z prawem pomocy.

101 Tymczasem, ponieważ takie dane nie zostały przekazane Komisji, z powyższego wynika, że nie można zarzucać Sądowi, iż uznał, że w niniejszej sprawie na Komisji nie ciążył obowiązek dokładnego określenia kwoty wcześniejszej pomocy otrzymanej przez ACEA przed zawieszeniem wypłaty rozpatrywanej pomocy na podstawie orzecznictwa w sprawie TWD przeciwko Komisji.

102 Wreszcie ponieważ zgodnie z orzecznictwem Trybunału wystarczające jest, aby Komisja ustaliła, że sporna pomoc może wywierać negatywny wpływ na wymianę handlową między państwami członkowskimi i zakłócać konkurencję (ww. postanowienie w sprawie Iride i Iride Energia przeciwko Komisji, pkt 72), Sąd słusznie orzekł, że w niniejszym przypadku Komisja nie była zobowiązana do przeprowadzenia konkretnego i szczegółowego badania korzyści wynikających z rozpatrywanej pomocy, odnosząc się w szczególności do pozycji AEP i ACEA na danym rynku w odniesieniu do ich konkurentów i do wspólnotowej wymiany handlowej.

103 W świetle powyższych rozważań należy stwierdzić, że rozumowanie Sądu nie jest obciążone żadnym naruszeniem prawa i w związku z tym należy oddalić część drugą zarzutu drugiego.

W przedmiocie części trzeciej drugiego zarzutu dotyczącej wewnętrznie sprzecznego i niewystarczającego uzasadnienia zaskarżonego wyroku

– Argumentacja stron

104 AEP podnosi, że Sąd uznał w pkt 179 zaskarżonego wyroku, iż nie może stwierdzić z pewnością, że ACEA otrzymała pomoc niezgodną z zasadami traktatu. Wobec tego AEP nie rozumie, dlaczego w następnym punkcie tego wyroku Sąd uznał, iż wzmianka w sprawozdaniu finansowym ACEA o zagrożeniu ewentualnym zwrotem pewnej kwoty ma wystarczyć do przeprowadzenia rozumowania Komisji.

105 AEP uznaje pkt 186 zaskarżonego wyroku za niejasny, a jego pkt 187 za niemożliwy do wyjaśnienia i pozbawiony uzasadnienia. Ponadto pkt 188 jest jej zdaniem nieuzasadniony.

106 W tym względzie AEP dodaje, że w zakresie, w jakim z rozumowania przedstawionego przez Sąd w tych punktach wynika, iż uznał on, że Komisja nie otrzymała od Republiki Włoskiej informacji koniecznych do przeprowadzenia badania, Sąd powinien odpowiedzieć na argument przedstawiony na rozprawie, zgodnie z którym w takim przypadku Komisja nie może wypowiedzieć się jedynie na podstawie dowodów, którymi dysponuje, lecz powinna zastosować postępowanie określone w art. 5 rozporządzenia nr 659/1999. Tymczasem Sąd nie odpowiedział na ten argument.

– Ocena Trybunału

107 W pkt 77 niniejszego wyroku przypomniano, że obowiązek uzasadnienia nie nakazuje Sądowi odpowiedzenia w sposób wyczerpujący punkt po punkcie na argumentację przedstawioną przez strony i że uzasadnienie jest wystarczające, gdy umożliwia ono zainteresowanym poznanie powodów, dla których podjęte zostały dane środki, a Trybunałowi dostarcza elementów wystarczających dla dokonania kontroli sądowej.

108 W niniejszej sprawie wystarczy, z jednej strony, zauważyć, że rozumowanie Sądu jest jasne i zrozumiałe oraz że może umożliwić AEP i Electrabel poznanie powodów, dla których Sąd oddalił rozpatrywany zarzut, że Trybunał powinien posiadać elementy wystarczające do dokonania kontroli sądowej.

109 W szczególności Sąd wyjaśnił w pkt 180 zaskarżonego wyroku, dlaczego jego zdaniem Komisja może uznać, pomimo argumentów AEP zbadanych w pkt 179 tego wyroku, że ACEA skorzystała z wcześniejszej bezprawnej pomocy. Ponadto z pkt 186–188 zaskarżonego wyroku wynika jasno, że Sąd przedstawił w nich orzecznictwo w sprawie TWD przeciwko Komisji.

110 Z drugiej strony z akt sprawy wynika, że AEP podniosła argument wskazany w pkt 106 niniejszego wyroku nie na etapie postępowania pisemnego przed Sądem, lecz po raz pierwszy na rozprawie przed nim, co sama uznaje. W tych okolicznościach należy stwierdzić, że chodziło o nowy argument dotyczący stwierdzenia nieważności spornej decyzji.

111 W tym względzie z akt sprawy wynika, że ów argument nie stanowił rozszerzenia, bezpośrednio lub w sposób dorozumiany, argumentu uprzednio podniesionego w skardze wszczynającej postępowanie i pozostającego z nim w bezpośrednim związku. Tymczasem zgodnie z art. 48 § 2 regulaminu postępowania przed Sądem wynika, że nie można podnosić nowych zarzutów w toku postępowania, chyba że ich podstawą są okoliczności prawne i faktyczne ujawnione dopiero w toku postępowania (zob. podobnie wyrok z dnia 12 listopada 2009 r. w sprawie C‑564/08 P SGL Carbon przeciwko Komisji Zb.Orz. s. I‑191, pkt 20–34).

112 Tym samym, jako że argument wskazany w pkt 106 niniejszego wyroku nie został oparty na nowych okolicznościach, które zostały ujawnione dopiero w toku postępowania, nie można zarzucić Sądowi, iż nie odpowiedział wyraźnie na ten argument.

113 Ponadto w zakresie, w jakim AEP przedstawiła rzeczony argument po raz pierwszy w toku postępowania pisemnego przed Trybunałem, z utrwalonego orzecznictwa wynika, że umożliwienie stronie podniesienia po raz pierwszy przed Trybunałem zarzutu, którego nie powoływała ona wcześniej przed Sądem, oznaczałoby bowiem umożliwienie jej żądania od Trybunału rozstrzygnięcia sporu szerszego niż ten, który miał rozstrzygać Sąd. W ramach odwołania kompetencje Trybunału są zasadniczo ograniczone do badania dokonanej przez Sąd oceny zarzutów przed nim podnoszonych (zob. w szczególności wyrok z dnia 10 września 2009 r. w sprawie C‑97/08 P Akzo Nobel i in. przeciwko Komisji, Zb.Orz. s. I‑8237, pkt 38; a także ww. postanowienie w sprawie Iride i Iride Energia przeciwko Komisji, pkt 32).

114 W konsekwencji należy oddalić część trzecią drugiego zarzutu, a zatem zarzut drugi w całości.

115 Z powyższego wynika, że odwołanie należy oddalić w całości.

W przedmiocie kosztów

116 Zgodnie z art. 69 § 2 regulaminu postępowania przed Trybunałem, mającym zastosowanie do postępowania odwoławczego na podstawie art. 118 tego regulaminu, kosztami zostaje obciążona, na żądanie strony przeciwnej, strona przegrywająca sprawę. Ponieważ Komisja wniosła o obciążenie AEP kosztami postępowania, a ta ostatnia przegrała sprawę, należy obciążyć ją kosztami postępowania. Ponadto, ponieważ Electrabel przegrała sprawę, należy obciążyć ją kosztami własnymi.

Z powyższych względów Trybunał (druga izba) orzeka, co następuje:

1) Odwołanie zostaje oddalone.

2) AceaElectrabel Produzione SpA pokrywa własne koszty oraz koszty poniesione przez Komisję Europejską.

3) Electrabel SA pokrywa własne koszty.

Podpisy