CONCLUSIONI DELL’AVVOCATO GENERALE

ELEANOR SHARPSTON

presentate il 6 giugno 2013 (1)

Causa C‑189/11

Commissione europea

contro

Regno di Spagna

Causa C‑193/11

Commissione europea

contro

Repubblica di Polonia

Causa C‑236/11

Commissione europea

contro

Repubblica italiana

Causa C‑269/11

Commissione europea

contro

Repubblica ceca

Causa C‑293/11

Commissione europea

contro

Repubblica ellenica

Causa C‑296/11

Commissione europea

contro

Repubblica francese

Causa C‑309/11

Commissione europea

contro

Repubblica di Finlandia

Causa C‑450/11

Commissione europea

contro

Repubblica portoghese

«IVA – Regime speciale delle agenzie di viaggio»

1. In questa serie di ricorsi per inadempimento, la Commissione critica un’interpretazione della direttiva 2006/112 (2) ai sensi della quale otto Stati membri ritengono applicabile il regime speciale dell’IVA per le agenzie di viaggio (in prosieguo: il «regime speciale»), stabilito agli articoli da 306 a 310 di detta direttiva (Allegato 1 delle presenti conclusioni), senza riguardo alla circostanza se il cliente sia effettivamente il viaggiatore o meno. In base alla terminologia usata in alcune versioni linguistiche delle disposizioni in esame, tale interpretazione viene denominata l’«approccio del cliente». La Commissione sostiene che, in forza della normativa vigente (e conformemente alla prassi negli altri Stati membri), il regime speciale si applica unicamente quanto il cliente è il viaggiatore. Sulla base della terminologia utilizzata in altre versioni linguistiche, la sua interpretazione è denominata l’«approccio del viaggiatore». Tale è la questione principale in tutte le cause in esame, e l’unica questione in sette di esse. Nelle presenti conclusioni esaminerò soltanto tale questione.

2. Per quanto riguarda il solo Regno di Spagna, la Commissione contesta anche altri tre aspetti delle disposizioni nazionali relative al regime speciale, concernenti, rispettivamente, l’esclusione da tale regime delle situazioni in cui le agenzie di viaggio dettaglianti vendono viaggi «tutto compreso» organizzati dai tour operator, l’indicazione dell’importo dell’IVA incluso nel prezzo e la determinazione della base imponibile per un periodo d’imposta. Esaminerò tali questioni in conclusioni distinte, anch’esse presentate in data odierna.

La direttiva sui viaggi «tutto compreso»

3. Le definizioni di cui all’articolo 2 della direttiva sui viaggi «tutto compreso» (3) non sono direttamente pertinenti nella fattispecie. Esse possono tuttavia rivelarsi utili per una migliore comprensione del regime speciale. Ai sensi della direttiva sui viaggi «tutto compreso», si intende per:

«1) servizio tutto compreso: la prefissata combinazione di almeno due degli elementi in appresso, venduta o offerta in vendita ad un prezzo forfettario, laddove questa prestazione superi le 24 ore o comprenda una notte:

a) trasporto,

b) alloggio,

c) altri servizi turistici non accessori al trasporto o all’alloggio che costituiscono una parte significativa del “tutto compreso”.

(…);

2) organizzatore: la persona che organizza (…) servizi tutto compreso e li vende o li offre in vendita direttamente o tramite un venditore;

3) venditore: la persona che vende o offre in vendita servizi tutto compreso proposti dall’organizzatore;

4) consumatore: la persona che acquista o si impegna ad acquistare servizi tutto compreso (…) o qualsiasi persona per conto della quale il contraente principale si impegna ad acquistare servizi tutto compreso (…) o qualsiasi persona cui il contraente principale o uno degli altri beneficiari cede i servizi tutto compreso (…);

5) contratto: l’accordo che lega il consumatore all’organizzatore e/o al venditore».

Il regime speciale

4. Il regime ha la sua genesi nell’articolo 26 della sesta direttiva IVA (Allegato II delle presenti conclusioni) (4). La sua idea ispiratrice è semplice. Se un’agenzia di viaggio, che opera in nome proprio, utilizza cessioni e prestazioni di servizi di altri soggetti passivi per l’esecuzione del viaggio, tutte le operazioni sono considerate come un’unica prestazione, assoggettata all’IVA nello Stato membro in cui ha sede l’agenzia di viaggio. Come base imponibile si considera il margine realizzato dall’agenzia di viaggi: la differenza tra il costo sostenuto da detta agenzia, comprensivo di IVA, delle cessioni e dei servizi rientranti nel viaggio «tutto compreso» da essa venduto e il prezzo al netto dell’IVA da essa applicato per tale viaggio.

5. Poiché il regime speciale non era compreso nelle proposte legislative della Commissione, né in quella originaria, né in quella riveduta, non esiste una genesi scritta della normativa da cui desumere direttamente indicazioni sulle sue finalità. Tuttavia, nel presente procedimento è pacifico che l’obiettivo era duplice: quello di semplificare le procedure per le agenzie di viaggio, che altrimenti avrebbero dovuto detrarre o chiedere il rimborso dell’IVA assolta a monte in Stati membri diversi, e quello di garantire che ciascun servizio venisse tassato nel luogo della sua prestazione.

6. Senza una normativa come il regime speciale, un’agenzia di viaggio o un organizzatore di giri turistici che organizza una vacanza o un viaggio «tutto compreso» all’interno dell’Unione europea sarebbe assoggettato all’IVA a valle nel suo Stato membro per l’intero prezzo di detta vacanza o viaggio «tutto compreso». Esso dovrebbe recuperare l’IVA addebitatagli, sovente in altri Stati membri, per servizi come trasporto, alloggio, pasti, visite guidate, crociere o attività ricreative organizzate, da prestare in tali Stati membri. Ciò non solo comporterebbe notevoli oneri amministrativi, ma assoggetterebbe siffatti servizi all’IVA non nello Stato membro nel quale essi sono stati di fatto prestati e consumati, ma nello Stato membro in cui è stato acquistato il viaggio «tutto compreso». Sarebbe dunque possibile che un gettito IVA significativo venga deviato dagli Stati membri che offrono destinazioni turistiche verso quelli da cui provengono i turisti.

7. A prescindere da questi effetti, tuttavia, il regime speciale è in linea di principio neutro per quanto riguarda il sistema dell’IVA. Nella catena delle prestazioni considerata nel suo insieme, l’imposizione non risulta maggiore o minore di quanto non lo sarebbe altrimenti e, in linea di principio, nessun importo residuo viene irrevocabilmente fissato a uno stadio intermedio, in modo da gravare sull’uno o l’altro degli operatori economici coinvolti. Un esempio comparativo può essere utile a questo riguardo.

8. Se il costo dei servizi (ad esempio, trasporto, albergo e ristorante) acquistati dall’agenzia di viaggio e rientranti nel viaggio «tutto compreso» ammonta a 100, IVA esclusa, se il margine netto dell’agenzia di viaggio per detti servizi è di 20 e l’aliquota IVA è del 20% (in tutti gli Stati membri interessati, se sono più di uno), consegue che:

– ai sensi del regime ordinario, l’agenzia di viaggio acquista a 100, più 20 di IVA, per un prezzo comprensivo di IVA di 120; aggiungendo il suo margine di 20 al prezzo al netto dell’IVA, essa vende a 120, più 24 di IVA, per un prezzo comprensivo di IVA di 144; essa detrae quindi 20 a titolo di IVA a monte e versa alle autorità tributarie la differenza tra l’IVA a valle e l’IVA a monte, che è pari a 4;

– ai sensi del regime speciale, l’agenzia di viaggio acquista a 100, più 20 di IVA, per un prezzo comprensivo di IVA di 120; aggiungendo il suo margine di 20 al prezzo IVA inclusa, essa rivende a 140, più 4 di IVA, per un prezzo IVA inclusa di 144; essa non detrae IVA a monte, ma versa alle autorità tributarie solo l’IVA a valle di 4 sul suo margine di 20.

In entrambi i casi, il prezzo di vendita comprensivo di IVA è di 144, e le autorità tributarie riscuotono 24 a titolo di IVA, il cui intero ammontare è a carico dall’acquirente del viaggio «tutto compreso».

9. Se i servizi in questione sono forniti in uno o più Stati membri diversi da quello in cui viene venduto il viaggio «tutto compreso», ai sensi del regime ordinario l’agenzia di viaggio non può semplicemente detrarre l’IVA a monte di 20 dalla sua IVA a valle di 24. A meno che non sia registrata ai fini dell’IVA in detti altri Stati membri, essa deve seguire la procedura più complicata per il rimborso in tali Stati (5), rimborso per il quale potrebbe dover aspettare parecchio tempo rispetto al sistema di detrazione immediata applicabile quando le operazioni si situano all’interno di un solo Stato membro. Inoltre, gli Stati membri di cui trattasi non riscuotono l’IVA sui servizi prestati nel loro territorio. Nel regime speciale, invece, tali difficoltà vengono tutte evitate.

10. I principi sopra esposti non sono oggetto di controversia tra le parti. La differenza di interpretazione concerne unicamente la questione se, ai fini dell’applicazione del regime speciale, la persona che acquista il viaggio «tutto compreso» debba essere il viaggiatore (la persona che consuma effettivamente i servizi o le altre prestazioni (6)) o se possa anche essere un’altra agenzia di viaggio. A quanto sembra, tale questione si pone, segnatamente, perché avviene sempre più spesso che agenzie di viaggio o organizzatori di giri turistici («organizzatori» nella terminologia della direttiva sui viaggi «tutto compreso») organizzino vacanze o viaggi «tutto compreso» che rivendono a un’altra agenzia o operatore (un «venditore» ai sensi della direttiva sui viaggi «tutto compreso»), prima che sia effettuata la vendita finale. Tuttavia, se il linguaggio della normativa dell’Unione fosse più coerente vi sarebbe meno spazio per interpretazioni divergenti.

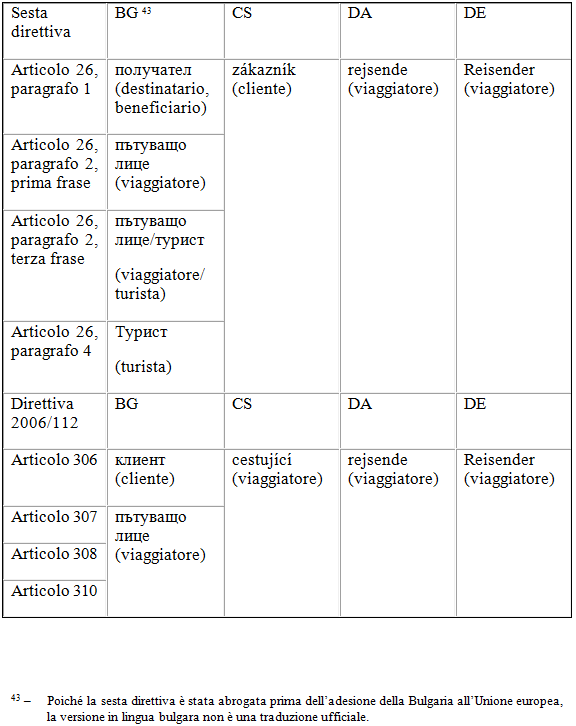

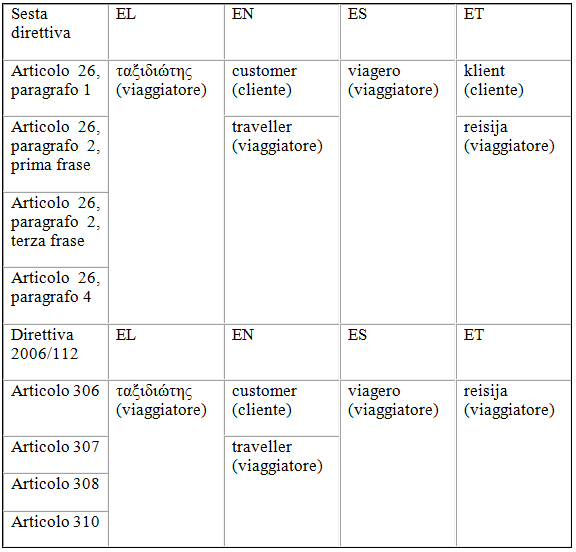

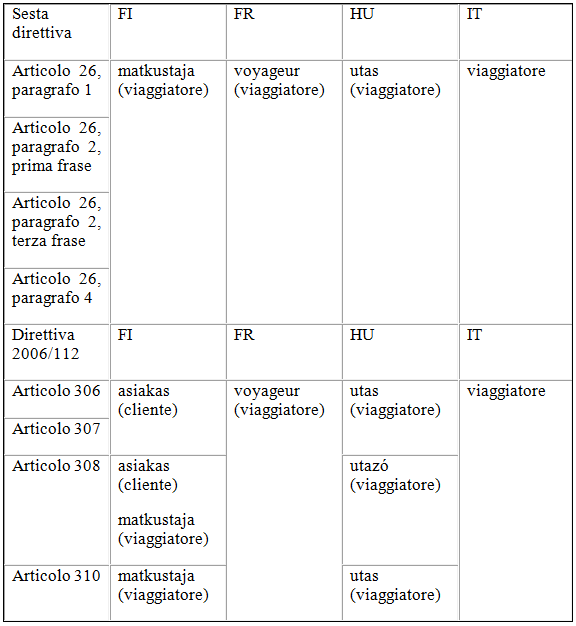

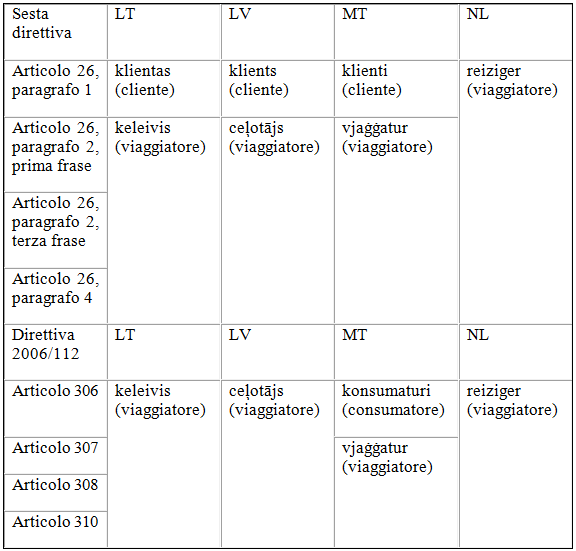

11. Nelle sei lingue in cui la sesta direttiva è stata originariamente redatta (danese, neerlandese, inglese, francese, tedesco e italiano), il termine «viaggiatore», o il suo corrispondente, è stato usato in tutto l’articolo 26, tranne nella versione inglese, che utilizza una sola volta il termine «customer» («cliente»), nel definire la portata dell’articolo 26, paragrafo 1: «where the travel agents deal with customers in their own name and use the supplies and services of other taxable persons in the provision of travel facilities» («nella misura in cui tali agenzie agiscano in nome proprio nei confronti del viaggiatore o utilizzino per l’esecuzione del viaggio, cessioni e prestazioni di servizi di altri soggetti passivi») (7).

12. Con le successive adesioni, detta anomalia si è diffusa in varie altre versioni linguistiche, estendendosi, a volte, a casi in cui la lingua inglese utilizza il termine «traveller» («viaggiatore»).

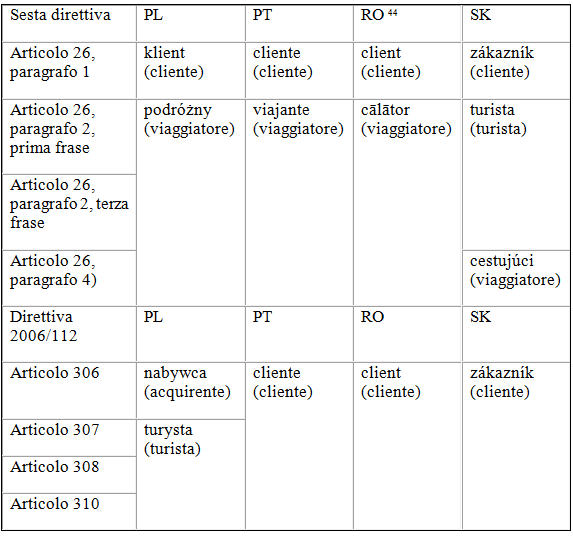

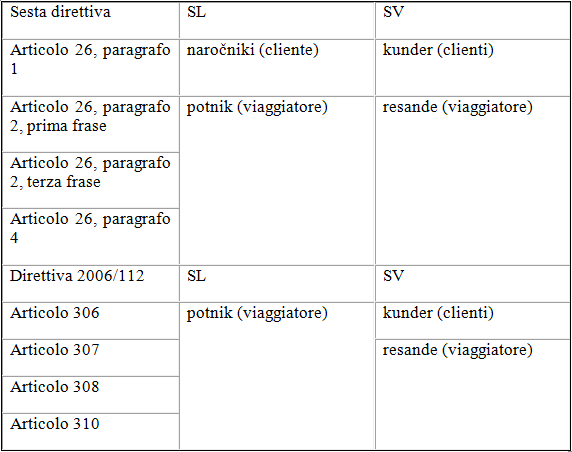

13. Nella sesta direttiva, le versioni estone, lettone, lituana, maltese, polacca, portoghese, slovacca, slovena e svedese hanno seguito il modello inglese, usando il termine «cliente» una sola volta, mentre le versioni finlandese, greca, ungherese e spagnola hanno seguito le altre lingue originali, utilizzando sempre il termine «viaggiatore». In ceco è stato sempre usato il termine «cliente», anche dove l’inglese usava «viaggiatore».

14. Nella direttiva 2006/112, il modello è leggermente diverso. Le cinque lingue originali (1977) diverse dall’inglese (danese, neerlandese, francese, tedesco e italiano), insieme alla lingua ceca, estone, greca, ungherese, lettone, lituana, slovena e spagnola, usano sempre il termine «viaggiatore». Il modello inglese è rinvenibile in bulgaro, maltese, polacco e svedese. Il termine «cliente» è sempre usato nelle versioni portoghese, rumena e slovacca. Il finlandese usa «cliente» in tre casi e «viaggiatore» in due (8).

15. Nel 2002, la Commissione ha proposto modifiche all’articolo 26 della sesta direttiva (9), che comprendevano la sostituzione nell’intero articolo del termine «viaggiatore» con il termine «cliente» (10).

16. Nella sua relazione (11), la Commissione ha motivato tale proposta di modifica come segue:

«(…) uno dei principali problemi sollevati sia dagli Stati membri che dalle agenzie di viaggio è il fatto che il regime possa essere applicato soltanto quando i servizi sono venduti ad un viaggiatore. Tale norma era adeguata alla situazione del mercato del 1977, quando i pacchetti erano per lo più venduti direttamente dall’agenzia al viaggiatore. Oggi la situazione è alquanto diversa. Gli operatori del settore sono più numerosi e la vendita di pacchetti è più frazionata che non nel 1977. Pertanto un numero sempre maggiore di servizi di viaggio viene venduto ad altre agenzie o ad altri soggetti passivi che usano questi servizi come incentivo per il loro personale o nel quadro della loro attività, ad esempio per seminari.

La situazione attuale, in cui il regime speciale non è applicabile quando i servizi di viaggio sono venduti ad una persona diversa dal viaggiatore, non garantisce più che il gettito IVA sia allocato allo Stato membro in cui ha effettivamente luogo il consumo. Quando un’agenzia vende un pacchetto ad un’altra agenzia, dovrebbero essere applicate le normali disposizioni in materia di imposizione. L’agenzia cioè dovrebbe poter dedurre l’IVA pagata ai suoi fornitori e addebitare l’IVA nel suo Stato membro di residenza sull’intero valore del pacchetto successivamente venduto alla seconda agenzia. In tal caso il gettito IVA sulle prestazioni iniziali (ad es. alloggio in albergo) non è più allocato agli Stati membri in cui i diversi servizi sono consumati ma viene diretto verso lo Stato membro di residenza dell’agenzia.

Per evitare che ciò accada, diversi Stati membri con un settore turistico di grandi dimensioni danno all’articolo una diversa interpretazione ed estendono il campo d’applicazione del regime speciale anche alle prestazioni di servizi di viaggio che le agenzie effettuano nei confronti di clienti diversi dai viaggiatori. In tal modo le finalità originarie del regime, ossia la semplificazione e l’imposizione nello Stato membro di consumo, risultano meglio realizzate.

Tuttavia, questa situazione comporta differenze nell’applicazione del regime speciale all’interno della Comunità, il che non è compatibile con il corretto funzionamento del mercato interno e implica distorsioni della concorrenza tra gli operatori residenti in Stati membri diversi. Si tratta di una situazione inaccettabile e, pertanto, la Commissione propone che nella prima frase dell’articolo 26, paragrafo 2, vengano soppressi i termini “al viaggiatore”.

Tale modifica amplia in modo sostanziale il campo d’applicazione del regime speciale. Nella versione modificata, quest’ultimo si applica a tutte le prestazioni fornite dalle agenzie di viaggio alle condizioni di cui all’articolo 26, paragrafo 1, indipendentemente dallo status del cliente (privato, soggetto passivo, impresa, altra agenzia di viaggio, ecc.)».

17. La proposta non è ancora stata adottata. Essa resta al vaglio del Consiglio, al cui interno sembra non sia stato ancora raggiunto un accordo.

Procedimento

18. Sono queste, in sostanza, le circostanze nelle quali, nel 2006, la Commissione ha analizzato l’applicazione del regime speciale nell’Unione europea, giungendo alla conclusione che tredici Stati membri ne davano attuazione in modo errato (segnatamente, adottando l’approccio del cliente invece che l’approccio del viaggiatore). Alcuni di questi Stati membri (12) hanno allora modificato la loro normativa, ma altri non lo hanno fatto. Sebbene la Commissione desiderasse ancora vedere attuata la modifica da essa proposta, essa ha considerato che nel mercato interno l’uniformità fosse un elemento essenziale e che occorresse eliminare l’indebito vantaggio concorrenziale di cui godevano taluni operatori turistici (13).

19. Ai sensi del procedimento previsto all’articolo 226 CE (attualmente divenuto articolo 258 TFUE), il 23 marzo 2007 la Commissione ha quindi inviato lettere di diffida a tutti e otto gli Stati membri parti nei presenti procedimenti. Alla luce delle loro risposte, essa ha inviato pareri motivati a sette di essi il 29 febbraio 2008, e all’ottavo, il Regno di Spagna, il 9 ottobre 2009. Poiché gli Stati membri non si sono conformati ai pareri motivati, la Commissione ha proposto i presenti ricorsi in date comprese tra il 20 aprile e il 1° settembre 2011, chiedendo di dichiarare che, consentendo alle agenzie di viaggio di applicare il regime speciale quando forniscono servizi di viaggio a persone diverse dai viaggiatori, gli Stati membri sono venuti meno agli obblighi ad essi incombenti ai sensi degli articoli da 306 a 310 della direttiva 2006/112.

20. In tutti i casi ha avuto luogo la fase scritta del procedimento, tranne nella causa C-293/11, Commissione/Grecia, nella quale la Commissione ha rinunciato al diritto di depositare la replica. Diversi Stati membri hanno presentato domande d’intervento nelle reciproche cause. Il 6 marzo 2013 è stata tenuta un’udienza comune, nel corso della quale la Commissione e tutti gli Stati membri interessati hanno presentato osservazioni orali.

21. Non è in discussione in nessuna delle cause che la normativa nazionale pertinente adotti l’approccio del cliente. Ritengo dunque superfluo esporre dette normative in questa sede. La questione (l’unica questione in sette delle cause e la prima questione nella causa C‑189/11, Commissione/Spagna) è semplicemente se tale approccio sia quello corretto, o se, come sostiene la Commissione, un’interpretazione corretta degli articoli da 306 a 310 della direttiva 2006/112 esiga che tutti gli Stati membri applichino l’approccio del viaggiatore.

Breve sintesi degli argomenti principali

22. La Commissione e gli Stati membri convenuti concordano tutti su quanto segue: i) gli obiettivi del regime speciale sono la semplificazione delle procedure e la garanzia di una riscossione equa degli introiti dell’IVA, senza derogare in alcun modo al sistema dell’IVA; ii) mentre attualmente è normale che vacanze e viaggi «tutto compreso» siano organizzati da un’agenzia di viaggio o da un organizzatore di giri turistici e rivenduti ad un’altra agenzia di viaggio prima della vendita finale al viaggiatore o al vacanziere, ciò non avveniva all’epoca dell’adozione della sesta direttiva nel 1977; iii) un’interpretazione uniforme è necessaria per assicurare un’applicazione armonizzata delle norme in materia di IVA in tutti gli Stati membri, che non faccia distinzioni tra le agenzie di viaggio; iv) l’approccio del cliente è quello che offre l’interpretazione più idonea a conseguire gli obiettivi del regime speciale; e v) tale approccio viene di fatto seguito negli Stati membri convenuti. Posto che nessuno di questi punti è controverso, non sembra utile esporre in questa sede argomenti dettagliati in merito; concordo inoltre con tutti questi punti, e non vi dedicherò nessun’altra considerazione nell’analisi che segue. Basti dire che, con riguardo ai punti i) e iv), ho esposto gli aspetti essenziali nella mia presentazione del regime speciale (14), che i punti ii) e v) sono fatti pacifici e che il punto iii) non è controverso.

23. Se è vero che la necessità di un’interpretazione unica e armonizzata nell’intera l’Unione non è controversa, la Commissione ritiene tuttavia che l’interpretazione più estensiva inerente all’approccio del cliente non possa essere raggiunta senza una modifica della normativa (tesi de lege ferenda), mentre gli Stati membri convenuti sostengono che le disposizioni esistenti possono – e dovrebbero – essere interpretate in tale maniera estensiva (tesi de lege lata).

24. La Commissione si basa su un’argomentazione essenzialmente linguistica. In uno solo dei cinque casi, soltanto una delle sei versioni linguistiche originali dell’articolo 26 della sesta direttiva usava il termine «cliente»; in tutti gli altri casi e in tutte le altre versioni linguistiche – segnatamente in quella in cui il testo finale è stato discusso e approvato – è stato sempre usato il termine «viaggiatore». Era dunque chiara l’intenzione del legislatore di limitare il regime speciale ai casi in cui l’agenzia di viaggio effettuava una vendita direttamente al viaggiatore (15).

25. Inoltre, a giudizio della Commissione, se così non fosse, due frasi utilizzate nella disposizioni non avrebbero senso. Se il significato fosse «cliente», l’espressione «in nome proprio», di cui all’articolo 26, paragrafo 1, della sesta direttiva (articolo 306, paragrafo 1 della direttiva 2006/112) sarebbe ridondante, in quanto le agenzie di viaggio operano sempre in nome proprio nei confronti dei loro clienti (coloro che acquistano direttamente da esse), ma non sempre nei confronti dei viaggiatori (che possono non coincidere con i primi). E all’articolo 26, paragrafo 2, della sesta direttiva (articoli 307 e 308 della direttiva 2006/112), le frasi «fornita (…) al viaggiatore» e «a carico del viaggiatore» sarebbero illogiche se l’acquirente dei servizi fosse un’altra agenzia di viaggio: se un viaggio «tutto compreso» organizzato da un’agenzia di viaggio è venduto ad un’altra agenzia di viaggio prima di essere venduto al viaggiatore, come può essere calcolato il margine della prima agenzia di viaggio (la base imponibile dell’IVA) se il viaggio «tutto compreso» deve essere «considerato come un singolo servizio prestato da [tale] agenzia di viaggio al viaggiatore», ma la seconda agenzia di viaggio applica il suo proprio margine?

26. La Commissione fa anche presente che, secondo una giurisprudenza consolidata, le disposizioni che hanno la natura di eccezione a una regola devono essere interpretate restrittivamente (16). Il regime speciale è un’eccezione al principio della tassazione a ogni fase nella catena delle operazioni e della detrazione dell’imposta a monte in ogni fase precedente quella della vendita al dettaglio (17).

27. Pur concordando sul fatto che l’approccio del cliente sarebbe più idoneo a conseguire le finalità del regime speciale, la Commissione sottolinea che gli Stati membri sono tenuti ad applicare la normativa dell’Unione in materia di IVA anche se la considerano perfettibile (18).

28. Ciononostante, la Commissione specifica che, a suo giudizio (che sembra derivare dalla finalità del regime piuttosto che dal tenore letterale della normativa), il regime speciale si dovrebbe applicare quando un’impresa che, (in quanto persona giuridica) non può essere essa stessa un «viaggiatore», acquista un viaggio «tutto compreso» per il suo personale. L’importante è semplicemente che il viaggio «tutto compreso» non debba essere rivenduto al viaggiatore effettivo.

29. Per contro, gli Stati membri convenuti (19) sottolineano la necessità di garantire il conseguimento degli obiettivi perseguiti dal regime speciale.

30. Riguardo al principale argomento linguistico della Commissione, essi sottolineano che la formulazione utilizzata in una versione linguistica di una disposizione dell’Unione non può fungere come unico fondamento per la sua interpretazione né può prevalere sulle altre versioni linguistiche. In caso di divergenza tra le varie versioni, la disposizione in questione dev’essere intesa in funzione della finalità e dell’economica generale della normativa di cui essa fa parte (20). Siffatto approccio teleologico è stato adottato dalla Corte per sostenere che il regime speciale si applica a un albergatore che offre ai suoi clienti un servizio comprendente l’alloggio, il trasporto andata e ritorno e un’escursione in autobus, laddove i servizi di trasporto vengono acquistati da terzi, anche se egli, in senso strettamente formale, non è un’agenzia di viaggio o un organizzatore di giri turistici (21). Tale approccio dovrebbe essere del pari applicato nella fattispecie, per garantire il corretto conseguimento delle finalità del regime.

31. A giudizio degli Stati membri, l’illogicità rinvenuta dalla Commissione nell’uso di talune frasi è inconcludente. La versione inglese delle disposizioni (dalla quale derivano tutte le altre versioni che impiegano il termine «cliente») non parla di agenzie di viaggio che trattano con i loro clienti in nome proprio, ma che trattano con i clienti (non necessariamente i loro) in nome proprio. Non esiste dunque alcuna evidente ridondanza in questa formulazione – che, in ogni caso, è stata mantenuta dalla Commissione nella modifica da essa proposta. Tuttavia, dato che è stato specificato che il regime speciale non deve trovare applicazione alle agenzie di viaggio che agiscono unicamente come intermediari, l’espressione «in nome proprio» potrebbe essere ridondante in qualsiasi interpretazione. Inoltre, come dichiarato dalla Corte, l’espressione «a carco del viaggiatore» non può essere interpretata letteralmente, ma può includere pagamenti fatti da terzi (22).

32. Gli Stati membri convenuti fanno del pari presente che la Corte ha sistematicamente dichiarato che la necessità di interpretare restrittivamente le eccezioni ai principi del sistema dell’IVA non implica che i termini utilizzati debbano essere interpretati in modo da privare tali eccezioni dei loro effetti e che qualsiasi interpretazione deve essere conforme agli obiettivi perseguiti e rispettare il principio della neutralità fiscale (23).

33. A giudizio degli Stati membri, il riferimento della Commissione alla sentenza Commissione/Spagna, C-304/05 (24), non è rilevante. Tale procedimento verteva su una disposizione della sesta direttiva la cui interpretazione risultava chiara dal suo tenore letterale. Nella fattispecie, è del tutto evidente che la formulazione è idonea a suggerire interpretazioni divergenti, com’è effettivamente avvenuto.

Valutazione

34. Nel presente procedimento, la Corte si trova in una posizione difficile. Nella maniera in cui le diverse versioni linguistiche esistenti degli articoli da 306 a 310 della direttiva 2006/112 usano i termini «cliente» e «viaggiatore» (entrambi non definiti) non è ravvisabile alcun modello coerente. Una proposta di rettifica della situazione da parte della Commissione (neppure questa un modello di coerenza linguistica) non è riuscita a ottenere l’accordo del Consiglio, al quale tale proposta è stata presentata più di un decennio fa. Sembrerebbe dunque sussistere, se non una situazione di stallo, per lo meno un’insufficiente volontà comune di stabilire un approccio uniforme. Esistono due interpretazioni che si escludono a vicenda, e a favore di ciascuna di esse possono essere avanzati argomenti. Otto Stati membri interpretano le disposizioni in un modo (in precedenza erano almeno tredici a farlo), mentre i rimanenti Stati – nessuno dei quali ha chiesto di intervenire per presentare la propria posizione – le interpretano in un altro, senza che entrambi gli approcci siano necessariamente connessi alla questione se, nella rispettiva lingua, la direttiva 2006/112 utilizzi il termine «viaggiatore» o «cliente».

35. È difficile evitare l’impressione che la Corte sia chiamata a statuire su una questione di politica in materia di IVA (e di redazione legislativa) che si è dimostrata al di sopra delle capacità o della volontà degli Stati membri e del legislatore.

36. Comunque stiano le cose, la Corte deve fornire un’interpretazione giuridica del testo attuale, che stabilirà se i ricorsi della Commissione siano fondati o meno (riguardo alla questione sulla quale vertono le presenti conclusioni).

37. In tale contesto, il numero degli Stati membri che hanno adottato l’uno o l’altro approccio non può a mio giudizio costituire un fattore di rilevanza giuridica ai fini dell’analisi della Corte (pur potendo costituire una considerazione politica di un certo rilievo per il legislatore). Qualunque sia l’esito di detta analisi, un numero significativo di Stati membri verrà chiamato a modificare la propria legislazione. Mi sembra, parimenti, che possa essere conferito poco valore persuasivo alle eventuali difficoltà pratiche che potrebbero sorgere per le agenzie di viaggio se una o l’altra delle interpretazioni dovesse essere applicata in modo uniforme – a parte, ovviamente, quelle che il regime speciale è specificamente inteso a prevenire. Nessuno dei due approcci si rivelerà perfetto nella pratica, ma, se almeno otto (e in precedenza almeno tredici) Stati membri sono stati in grado di dare attuazione alle disposizioni in un determinato modo per un periodo significativo, non sembra probabile che eventuali difficoltà inerenti a tale attuazione (considerate isolatamente, e non come parte di un insieme intrinsecamente incoerente) possano rivelarsi decisive.

38. Se le disposizioni che disciplinano il regime speciale fossero univoche, il loro chiaro significato dovrebbe in linea di principio prevalere, anche se ciò indebolisse in una certa misura il conseguimento degli obiettivi del regime medesimo. A mio avviso, tuttavia, esse lasciano un margine d’interpretazione, e la Corte deve considerare l’obiettivo e l’economia generale di detto regime, nonché la sua precedente giurisprudenza in tale contesto (25).

39. Sembra inutile cercare una risposta attraverso un’analisi dettagliata della maniera confusa in cui i termini «viaggiatore» e «cliente», o i loro equivalenti, sono attualmente utilizzati nelle diverse versioni linguistiche degli articoli da 306 a 310 della direttiva 2006/112. La Commissione sottolinea che il termine «cliente» è stato utilizzato solo una volta in una sola delle sei versioni linguistiche originali dell’articolo 26 della sesta direttiva, e ha spiegato come tale anomalia sia sorta e si sia successivamente propagata. Essa è convinta – e a mio avviso non vi è motivo per dubitare di tale convinzione – che l’intenzione del Consiglio fosse quella di usare sempre il termine «viaggiatore».

40. Tuttavia, non ritengo che da un’intenzione di usare il termine «viaggiatore» in modo coerente si possa necessariamente desumere una concomitante intenzione di limitare l’applicazione del regime speciale alle situazioni in cui l’agenzia di viaggio opera direttamente nei confronti della persona fisica che intende consumare i servizi prestati o goderne.

41. È vero che è difficile interpretare il termine «viaggiatore», inteso letteralmente, come comprendente «un’altra agenzia di viaggio». Tuttavia, una lettura contestuale che consideri l’obiettivo e l’economia generale delle disposizioni può portare a un’interpretazione più ampia.

42. Da una parte, al termine «viaggiatore» nel contesto del regime speciale non si può attribuire un’interpretazione rigorosamente letterale. Anche se per Robert Louis Stevenson viaggiare animati dalla speranza era meglio che arrivare (26), egli sarebbe stato probabilmente meno speranzoso se avesse dovuto fare i conti con voli in ritardo, aerei strapieni in cui si sta seduti ammassati o cibi sciapi su vassoietti di plastica. Per molti, se non per tutti i vacanzieri moderni, l’attenzione si è spostata: ciò che conta è la destinazione, e non più il viaggio (27) ed è possibile prenotare un villaggio turistico o un altro alloggio tramite un’agenzia di viaggio occupandosi personalmente di come arrivare. Ciò avveniva, specificamente, per le «vacanze in automobile» nella sentenza Van Ginkel (28), che la Corte ha ritenuto rientrare nel regime speciale. Inoltre, è chiaro che una persona può acquistare un viaggio «tutto compreso» che verrà utilizzato da qualcun altro, ma sarebbe sorprendente se il trattamento IVA dell’acquisto dovesse dipendere dalla circostanza se l’effettivo viaggiatore fosse l’acquirente o un parente, un compagno di viaggio, ecc. Non vi è neppure motivo che una vacanza prenotata attraverso un’agenzia di viaggio debba includere in ogni caso un viaggio di una certa rilevanza: potrebbe essere più comodo (o magari più economico, in caso di offerte promozionali) prenotare un soggiorno completo in un centro termale nella propria città attraverso un’agenzia di viaggi piuttosto che direttamente (29). Ai fini del regime speciale, dunque, il «viaggiatore» non è necessariamente chi «viaggia», e non è necessario che i «servizi di viaggio» o uno «spostamento» vero e proprio facciano parte del servizio «tutto compreso» per il quale l’agenzia di viaggio è tenuta ad applicare il regime.

43. D’altro canto, senza che sia necessario trarre conclusioni specifiche dai modi in cui il termine «cliente» o il suo equivalente è stato usato nelle diverse versioni linguistiche, il semplice fatto che il termine sia riuscito a insinuarsi e a moltiplicarsi nella normativa tende a smentire la tesi secondo la quale il legislatore avrebbe attribuito un’importanza decisiva all’uso del termine «viaggiatore». Si può inoltre notare che il crescente uso del termine «cliente» nelle disposizioni legislative è andato di pari passo con la crescente frequenza delle vendite di vacanze o viaggi «tutto compreso» tra le agenzie di viaggio.

44. Mi sembra dunque che l’intento del legislatore di usare un unico termine per designare la persona che acquista il viaggio, l’alloggio o servizi analoghi da un’agenzia di viaggi – e «viaggiatore» era un termine conveniente da usare – non esiga che il significato di tale termine sia limitato a una categoria particolarmente ristretta di tali persone.

45. In ogni caso, neppure la Commissione cerca di interpretare il termine «viaggiatore» letteralmente: essa vi fa rientrare, ad esempio, un’impresa commerciale che acquista servizi per l’uso dei suoi dipendenti, alla sola condizione, a suo avviso, che il viaggio non sia rivenduto al consumatore finale, chiunque esso sia.

46. Non posso dunque considerare univoco il testo delle disposizioni che disciplinano il regime speciale, anche ammesso che l’intenzione originaria fosse quella di utilizzare sempre il termine «viaggiatore» – che di per sé non è privo di ambiguità.

47. Ciò premesso, a mio giudizio il termine può essere interpretato nel senso che si estende a clienti diversi dalle persone fisiche che godono effettivamente dei servizi di viaggio o di vacanza acquistati da un’agenzia di viaggio (o, come suggerito dalla Commissione, diversi da coloro che acquistano a favore di tali persone), fino a comprendere altre agenzie di viaggio che rivenderanno a loro volta tali servizi. A causa dell’incertezza dovuta alle diverse versioni linguistiche, esso dovrebbe essere interpretato in tal senso se ciò fosse richiesto dall’obiettivo e dal contesto generale del regime speciale. Alla luce di tale condizione, la Corte ha già interpretato il termine «agenzia di viaggio» come riferito a un albergatore che offre un servizio di alloggio comprensivo di trasporto ed escursioni, e a un operatore economico che offre viaggi linguistici e di studio all’estero (30). Un altro parallelismo si può tracciare con l’interpretazione che la Corte ha dato alla frase «persone che esercitano lo sport» – che, come riconosciuto, si riferisce nell’uso corrente solo a persone fisiche – come sufficientemente ampia da includere anche persone giuridiche e associazioni prive di personalità giuridica ai fini dell’articolo 13, parte A, paragrafo 1, lettera m), della sesta direttiva [attualmente divenuto articolo 132, paragrafo 1, lettera m) della direttiva 2006/112] (31).

48. Fondamentalmente, escludere dall’applicazione del regime speciale la vendita di viaggi o di vacanze «tutto compreso», da parte di un’agenzia di viaggio o di un organizzatore di giri turistici, a un’altra agenzia di viaggio che a sua volta li rivenderà, sarebbe direttamente in contrasto con i due obiettivi che – come è pacifico nel presente procedimento – il regime intendeva perseguire.

49. La Corte ha riconosciuto l’obiettivo di adeguare le norme di diritto comune concernenti il luogo d’imposizione, la base imponibile e la detrazione dell’imposta pagata a monte al fine di tenere conto della pluralità delle prestazioni in un viaggio o vacanza «tutto compreso» e dei luoghi in cui dette prestazioni sono fornite, che comporta per le agenzie di viaggio e gli organizzatori di giri turistici difficoltà pratiche che potrebbero ostacolare l’esercizio della loro attività (32). Quando l’agenzia di viaggio A organizza un viaggio «tutto compreso» che include, ad esempio, un giro in pullman in diversi Stati membri, con alloggio, pasti al ristorante e visite ad attrazioni turistiche in ciascuno di essi, e vende detto viaggio all’agenzia B, che lo rivende alle persone fisiche che parteciperanno al giro, le difficoltà pratiche ad esso inerenti sono tutte a carico di A e non di B. Anche se il luogo in cui si perfeziona la vendita di A a B non è lo Stato membro in cui ha sede B, le difficoltà incontrate da B in linea di principio non sono maggiori di quelle che si riscontrano in occasione di una semplice fornitura transfrontaliera – ossia la necessità di ottenere il rimborso o la detrazione dell’imposta pagata a monte su un’operazione in un altro Stato membro. La situazione di B di per sé non giustifica necessariamente l’applicazione di un regime speciale. A, per contro, deve far fronte a un’imposta versata a monte per diversi servizi con aliquote diverse nei diversi Stati membri – esattamente la situazione che il regime speciale intende semplificare. Peraltro, secondo l’approccio del viaggiatore invocato dalla Commissione nel presente procedimento, sarà solo B a trarre vantaggio dal regime speciale, e non A.

50. Considerazioni analoghe si applicano riguardo al secondo obiettivo, quello di garantire che il gettito IVA sia correttamente allocato allo Stato membro in cui è effettivamente prestato e ricevuto il servizio di cui trattasi. Nell’esempio summenzionato, se il regime speciale non si applica alla vendita di A a B, A recupererà gli importi di IVA imposti sui servizi prestati ai turisti e da essi goduti negli Stati membri visitati, un processo che darà probabilmente luogo a un pagamento netto al medesimo di gran parte o di tutti tali importi (33) e a una perdita di gettito IVA in tali Stati membri. Sebbene sia armonizzata a livello dell’Unione, l’IVA è un’imposta nazionale, prelevata in ciascuno Stato membro secondo le proprie aliquote e le proprie regole dettagliate. All’articolo 1, paragrafo 2, della direttiva 2006/112 essa viene definita come «un’imposta generale sui consumi». Sebbene il Titolo V (articoli da 31 a 61) della direttiva 2006/112 stabilisca disposizioni particolari concernenti il luogo della fornitura in presenza di un elemento transfrontaliero, è insito nel concetto di imposta sui consumi che essa si concretizzi nel momento e nel luogo del consumo effettivo (ossia, per un’imposta non cumulativa a cascata come l’IVA, il consumo finale che chiude la catena delle forniture). Nella situazione in esame, i servizi di cui trattasi sono fisicamente forniti e consumati nello stesso Stato membro. Riguardo a tali servizi, l’elemento transfrontaliero è essenzialmente artificiale – la fornitura nello Stato membro di A concerne i servizi di A, non quelli dei fornitori di servizi con sede negli Stati membri visitati. Sarebbe dunque contrario non solo alle finalità del regime speciale, ma anche a un principio fondamentale del sistema comune dell’IVA che detto regime è inteso a tutelare, se il gettito fiscale derivante dal consumo in uno Stato membro dovesse essere attribuito a un altro Stato membro nel quale non è stato prestato nessuno dei servizi che hanno determinato direttamente tale consumo.

51. È vero che le eccezioni al regime generale dovrebbero essere interpretate restrittivamente, ma, come osservato dagli Stati membri, ciò non significa che i termini utilizzati debbano essere interpretati in maniera tale da privarli del loro effetto. Nella fattispecie, proprio questo sarebbe l’effetto dell’interpretazione proposta dalla Commissione (34).

52. Ciò premesso, sono costretta a concludere non solo che l’approccio del cliente è più idoneo dell’approccio del viaggiatore a conseguire le finalità del regime speciale, ma anche che il secondo compromette effettivamente tali finalità in situazioni come quelle in cui la Commissione sostiene che esso dovrebbe essere applicato. Questa conclusione mi sembra sufficiente a giustificare il rigetto dei ricorsi della Commissione in tutti i procedimenti (fermo restando che, nella causa C-189/11, Commissione/Spagna, devono essere risolte ancora tre questioni).

53. Ciò premesso, potrebbe essere utile menzionare brevemente gli altri argomenti principali esposti dagli Stati membri convenuti che sostengono del pari tale tesi e rispondere ad alcuni argomenti sollevati dalla Commissione.

54. In primo luogo, gli Stati membri evidenziano il principio della neutralità fiscale inerente al sistema dell’IVA, nel senso che l’IVA non dovrebbe essere applicata in modo da provocare distorsioni di concorrenza tra i fornitori (35). Essi sottolineano (come ho spiegato nei precedenti paragrafi 49 e 50) che, posto che le difficoltà pratiche e amministrative insite nell’organizzazione di un viaggio «tutto compreso» non vengono mitigate dall’interpretazione della Commissione se detto viaggio viene rivenduto a un’altra agenzia di viaggio, siffatta interpretazione favorisce gli organizzatori di giri turistici e le agenzie di viaggio di grandi dimensioni rispetto a quelli più piccoli, che probabilmente disporranno di minori risorse per affrontare tali difficoltà. Questi ultimi avranno dunque minore capacità di organizzare viaggi «tutto compreso» per rivenderli ad altre agenzie di viaggio. Inoltre, l’interpretazione della Commissione implica, in maniera ingiustificata, che le cessioni e le prestazioni di un soggetto passivo sono trattate in modo diverso ai fini dell’IVA a seconda dell’identità del suo cliente invece che in base a un criterio connesso alla cessione o alla prestazione, o al fornitore.

55. Condivido tale valutazione. Il criterio delle dimensioni conferirà un vantaggio alle agenzie più grandi nei confronti di quelle più piccole anche sotto altri profili, ma l’applicazione delle norme sull’IVA non dovrebbe determinare ulteriori discriminazioni. È anche vero che il principio della neutralità, in questo senso, non è una regola di diritto primario che può incidere sulla validità di una disposizione, ma un principio d’interpretazione che deve essere applicato unitamente ad altri principi analoghi (36). Nella fattispecie, tuttavia, la sua applicazione rafforza la posizione alla quale sono pervenuta sulla base del principio secondo il quale una disposizione il cui significato non è chiaro (segnatamente in caso di versioni linguistiche contrastanti) deve essere interpretata alla luce della finalità e dell’economia generale della normativa di cui essa fa parte.

56. In secondo luogo, la Commissione ha affermato che la frase «in nome proprio», di cui all’articolo 306 della direttiva 2006/112, è ridondante se si adotta l’approccio del cliente, in quanto le agenzie di viaggio operano sempre in nome proprio nei confronti dei loro clienti (in caso contrario, le persone con cui trattano non sarebbero i loro clienti).

57. Tale argomento appare debole. Pur essendo vero che si deve presumere che in linea di principio un termine o una frase usati nella legislazione debbano essere intesi perseguire uno scopo proprio, non posso accettare che un’interpretazione che si limita a evitare una ridondanza prevalga su un’altra che risponde molto meglio alla finalità della normativa nel suo complesso. La ridondanza è un fenomeno non estraneo alla legislazione. Nella fattispecie, l’espressione «in nome proprio» può facilmente essere considerata come una semplice anticipazione dell’esclusione, nella frase successiva, delle agenzie di viaggio che agiscono unicamente in qualità di intermediari. Osservo inoltre che la proposta della Commissione del 2002 di modifica dell’articolo 26 della sesta direttiva, che si presume volta a dare attuazione all’approccio del cliente, continua a usare l’espressione «nella misura in cui tali agenzie agiscano in nome proprio nei confronti del viaggiatore» – perpetuando dunque l’asserita ridondanza.

58. In terzo luogo, la Commissione sostiene che la definizione di «margine», di cui all’articolo 308 della direttiva 2006/112, non può funzionare se si opta per l’approccio del cliente. Se l’agenzia di viaggio A organizza un viaggio «tutto compreso» e lo vende all’agenzia di viaggio B, che a sua volta lo rivende a un viaggiatore, come può il margine di A costituire la differenza tra il prezzo pagato dal viaggiatore al netto dell’IVA e il reale costo sostenuto da A per i beni e servizi forniti da altri soggetti passivi a diretto vantaggio del viaggiatore, se il prezzo pagato dal cliente comprende non solo il margine di A, ma anche quello di B?

59. Se, allo stato attuale della normativa, il termine «viaggiatore» dovesse, come ritengo, essere interpretato estensivamente per includervi diversi tipi di clienti, in particolare le altre agenzie di viaggio, il problema scomparirebbe (37). Inoltre, come sottolineato dagli Stati membri, l’espressione «a carico del viaggiatore» non può essere interpretata letteralmente in questo contesto (38).

60. In quarto luogo, la Commissione rinvia alla sentenza Commissione/Spagna, C‑204/03 (39), per sostenere che gli Stati membri non possono disapplicare disposizioni espressamente previste dalle direttive sull’IVA al fine di ottenere un risultato più conforme agli obiettivi generali di detta normativa.

61. Concordo anche su questo punto con gli Stati membri sul fatto che la giurisprudenza non osta a un’interpretazione che determini un tale risultato, purché essa non sia contraria a una disposizione chiara e univoca. Le disposizioni in esame nel presente procedimento non sono univoche, come è stato ampiamente dimostrato.

62. Infine, occorre tuttavia riconoscere che l’approccio del cliente non è una panacea per tutte le eventuali imperfezioni nel regime speciale. Il suo principale inconveniente è illustrato dalla Commissione nella relazione di cui alla proposta di modifica della sesta direttiva:

«Diversi Stati membri hanno anche sollevato la questione dei viaggi d’affari e del problema che ne consegue per le società, che sono in effetti i consumatori finali dei pacchetti, in quanto, secondo le nuove disposizioni dell’articolo 26 proposte, non potranno dedurre l’IVA residua. Se ordinano un pacchetto da un’agenzia di viaggio, viene loro addebitato un prezzo IVA inclusa e, pertanto, non possono dedurre l’importo di questa IVA benché il pacchetto sia usato ai fini della loro attività. Ne deriva un’IVA residua allo stadio del consumo intermedio, il che è contrario al principio fondamentale di neutralità del sistema IVA comunitario» (40).

63. Sebbene venga riconosciuta, tale questione non è affrontata nella modifica proposta. Nel presente procedimento, la Commissione espone un’interpretazione secondo la quale il termine «viaggiatore» comprenderebbe le società che acquistano viaggi d’affari – applicando dunque, di fatto, l’approccio del cliente a tale proposito (e fissando in tal modo un’IVA residua a uno stadio intermedio).

64. Il problema potrebbe essere evitato unicamente se si adottasse l’approccio del viaggiatore nella sua interpretazione più restrittiva, applicando così il regime speciale solo se il cliente dell’agenzia di viaggio è una persona fisica che consuma i servizi venduti. Se il cliente fosse una persona giuridica soggetto passivo, si applicherebbe il regime ordinario e, se i servizi acquistati venissero utilizzati a fini rigorosamente professionali e costituissero componenti del costo delle operazioni imponibili a valle dell’impresa, la totalità dell’IVA su questi servizi, oltre a quella sul margine dell’agenzia di viaggio, potrebbe essere detratta dall’imposta gravante su tali operazioni a valle e il principio della neutralità dell’IVA per i soggetti passivi sarebbe rispettato.

65. Questa non è però l’interpretazione suggerita dalla Commissione per l’approccio del viaggiatore. Inoltre, è pacifico che gli obiettivi del regime speciale sono, nello specifico, quelli di semplificare le procedure e di garantire una corretta ripartizione del gettito dell’IVA. Nulla suggerisce che l’intenzione fosse altresì quella di garantire la piena detraibilità dell’imposta a monte sui servizi di viaggio utilizzati a fini commerciali imponibili, anche se tale obiettivo sarebbe stato auspicabile.

66. L’esistenza del problema da me descritto non mi porta dunque a rivedere la mia conclusione secondo la quale, in base a una corretta interpretazione del regime speciale, occorre applicare l’approccio del cliente, con la conseguenza che i ricorsi della Commissione devono essere respinti in quanto volti a far dichiarare che, consentendo alle agenzie di viaggio di applicare il regime speciale alla fornitura di servizi di viaggio a persone diverse dai viaggiatori, gli Stati membri sono venuti meno agli obblighi ad essi incombenti in forza degli articoli da 306 a 310 della direttiva 2006/112.

Spese

67. Ai sensi dell’art. 138, paragrafo 1, del regolamento di procedura, la parte soccombente è condannata alle spese se ne è stata fatta domanda. Tutti gli Stati membri ne hanno fatto domanda. Ai sensi dell’articolo 140, paragrafo 1, del regolamento di procedura, gli Stati membri intervenuti nella causa si fanno carico delle proprie spese.

Conclusione

68. Alla luce delle considerazioni che precedono – fatte salve l’analisi e le conclusioni esposte nelle mie conclusioni separate nella causa C-189/11, relative alle censure residue avverso il Regno di Spagna – suggerisco alla Corte di:

– respingere i ricorsi proposti dalla Commissione;

– condannare la Commissione alle spese sostenute dagli Stati membri in quanto convenuti, e

– condannare gli Stati membri a farsi carico delle spese sostenute in quanto intervenienti.

Allegato I

Articoli da 306 a 310 della direttiva 2006/112 (corsivo aggiunto)

«Articolo 306

1. Gli Stati membri applicano un regime speciale dell’IVA alle operazioni delle agenzie di viaggio conformemente al presente capo, nella misura in cui tali agenzie agiscano in nome proprio nei confronti del viaggiatore e utilizzino, per l’esecuzione del viaggio, cessioni di beni e prestazioni di servizi di altri soggetti passivi.

Il presente regime speciale non è applicabile alle agenzie di viaggio che agiscono unicamente quali intermediari e alle quali per il computo della base imponibile si applica l’articolo 79, primo comma, lettera c) [(41)].

2. Ai fini del presente capo, anche gli organizzatori di giri turistici sono considerati come agenzie di viaggio.

Articolo 307

Le operazioni effettuate, alle condizioni di cui all’articolo 306, dall’agenzia di viaggio per la realizzazione del viaggio sono considerate come una prestazione di servizi unica resa dall’agenzia di viaggio al viaggiatore.

La prestazione unica è assoggettata all’imposta nello Stato membro in cui l’agenzia di viaggio ha la sede della sua attività economica o una stabile organizzazione a partire dalla quale essa ha fornito la prestazione di servizi.

Articolo 308

Per la prestazione di servizi unica resa dall’agenzia di viaggio è considerato come base imponibile e come prezzo al netto dell’IVA, ai sensi dell’articolo 226, punto 8), il margine dell’agenzia di viaggio, ossia la differenza tra l’importo totale, al netto dell’IVA, a carico del viaggiatore ed il costo effettivo sostenuto dall’agenzia di viaggio per le cessioni di beni e le prestazioni di servizi di altri soggetti passivi, nella misura in cui tali operazioni siano effettuate a diretto vantaggio del viaggiatore.

Articolo 309

Se le operazioni per le quali l’agenzia di viaggio ha fatto ricorso ad altri soggetti passivi sono effettuate da questi ultimi fuori della Comunità, la prestazione di servizi dell’agenzia è assimilata ad un’attività di intermediario, esente in forza dell’articolo 153.

Se le operazioni di cui al primo comma sono effettuate all’interno e all’esterno della Comunità, deve essere considerata esente solo la parte della prestazione di servizi dell’agenzia di viaggio che concerne le operazioni effettuate fuori della Comunità.

Articolo 310

Gli importi dell’IVA imputati all’agenzia di viaggio da altri soggetti passivi per le operazioni di cui all’articolo 307 effettuate a diretto vantaggio del viaggiatore non sono né detraibili né rimborsabili in alcuno Stato membro».

Allegato II

Articolo 26 della sesta direttiva (corsivo aggiunto)

«Regime particolare delle agenzie di viaggio

«1. Gli Stati membri applicano l’imposta sul valore aggiunto alle operazioni delle agenzie di viaggi conformemente al presente articolo, nella misura in cui tali agenzie agiscano in nome proprio nei confronti del viaggiatore o utilizzino per l’esecuzione del viaggio, cessioni e prestazioni di servizi di altri soggetti passivi. Il presente articolo non è applicabile alle agenzie di viaggi che agiscono unicamente quali intermediari e alle quali è applicabile l’articolo 11, parte A, paragrafo 3, lettera c) [(42)]. Ai sensi del presente articolo sono considerati come agenzie di viaggi anche gli organizzatori di giri turistici.

2. Le operazioni effettuate dall’agenzia di viaggi per la realizzazione del viaggio sono considerate come una prestazione di servizio unica fornita dall’agenzia di viaggi al viaggiatore. Essa è assoggettata all’imposta nello Stato membro in cui l’agenzia di viaggi ha la sede della sua attività economica o uno stabilimento permanente a partire dal quale essa ha fornito la prestazione di servizi. Per questa prestazione di servizio è considerata come base imponibile e come prezzo al netto dell’IVA, ai sensi dell’articolo 22, paragrafo 3, lettera b), il margine dell’agenzia di viaggi, cioè la differenza tra l’importo totale a carico del viaggiatore, al netto dell’imposta sul valore aggiunto, ed il costo effettivo sostenuto dall’agenzia di viaggi per le cessioni e le prestazioni di servizi di altri soggetti passivi, nella misura in cui da tali operazioni il viaggiatore tragga direttamente vantaggio.

3. Se le operazioni per le quali l’agenzia di viaggi ha fatto ricorso ad altri soggetti passivi sono effettuate da questi ultimi al di fuori della Comunità, la prestazione di servizi dell’agenzia è assimilata ad un’attività di intermediario, esente ai sensi dell’articolo 15, punto 14. Se tali operazioni sono effettuate all’interno e all’esterno della Comunità, deve essere considerata esente solo la parte della prestazione di servizio dell’agenzia di viaggi che concerne le operazioni effettuate al di fuori della Comunità.

4. Gli importi dell’imposta sul valore aggiunto imputati all’agenzia di viaggi da altri soggetti passivi per le operazioni di cui al paragrafo 2 e dalle quali il viaggiatore trae direttamente vantaggio, non sono né deducibili, né rimborsabili in alcuno Stato membro».

Allegato III

Terminologia utilizzata nelle diverse versioni linguistiche

CONCLUSIONI DELL’AVVOCATO GENERALE

ELEANOR SHARPSTON

presentate il 6 giugno 2013 (43)

Causa C‑189/11

Commissione europea

contro

Regno di Spagna

«IVA – Regime speciale delle agenzie di viaggio»

1. In data odierna presento conclusioni riunite nella presente causa, nonché nelle cause C‑193/11, Commissione/Polonia, C‑236/11, Commissione/Italia, C‑269/11, Commissione/Repubblica ceca, C‑293/11, Commissione/Grecia, C‑296/11, Commissione/Francia, C‑309/11, Commissione/Finlandia e C‑450/11, Commissione/Portogallo. Tali conclusioni sono limitate a un’unica questione, comune a tutte e otto le cause (che è l’unica questione nelle altre sette cause), vale a dire se, ai sensi di una corretta interpretazione della direttiva 2006/112 (44), il regime speciale dell’IVA per le agenzie di viaggio (in prosieguo: il «regime speciale»), di cui agli articoli da 306 a 310 di tale direttiva, si applichi indipendentemente dal fatto che il cliente sia effettivamente il viaggiatore o meno (in prosieguo: l’«approccio del cliente»), o se invece si applichi unicamente se il cliente è il viaggiatore (in prosieguo: l’«approccio del viaggiatore»).

2. Per il contesto normativo di diritto dell’Unione sul regime speciale, per il contesto procedurale relativo ai ricorsi per inadempimento e per tutte le questioni relative al problema comune alle otto cause, rinvio alle menzionate conclusioni, nelle quali esprimo l’opinione che i ricorsi della Commissione dovrebbero essere respinti, in quanto dirette a far dichiarare che, consentendo alle agenzie di viaggio di applicare il regime speciale alla fornitura di viaggi a persone diverse dai viaggiatori, gli Stati membri sono venuti meno agli obblighi ad essi incombenti in forza degli articoli da 306 a 310 della direttiva 2006/112 (per il testo di tali disposizioni e dell’articolo 26 della sesta direttiva, v. allegati I e II delle citate conclusioni riunite).

3. Nelle presenti conclusioni, esaminerò tre ulteriori questioni sollevate dalla Commissione, che riguardano soltanto la normativa spagnola relativa al regime speciale e non sono collegate alla questione principale né agli altri sette procedimenti d’inadempimento. Esse vertono, rispettivamente, sull’esclusione dal regime speciale di situazioni in cui le agenzie di viaggio dettaglianti vendono viaggi «tutto compreso» organizzati da tour operator (45), sull’indicazione dell’importo dell’IVA incluso nel prezzo e sulla determinazione della base imponibile per un periodo d’imposta. Esporrò in questa sede solo la normativa e gli argomenti pertinenti per tali questioni.

Normativa dell’Unione

4. L’articolo 1, paragrafo 2, della direttiva 2006/112 così recita:

«Il principio del sistema comune d’IVA consiste nell’applicare ai beni ed ai servizi un’imposta generale sui consumi esattamente proporzionale al prezzo dei beni e dei servizi, qualunque sia il numero delle operazioni intervenute nel processo di produzione e di distribuzione antecedente alla fase d’imposizione.

A ciascuna operazione, l’IVA, calcolata sul prezzo del bene o del servizio all’aliquota applicabile al bene o servizio in questione, è esigibile previa detrazione dell’ammontare dell’imposta che ha gravato direttamente sul costo dei diversi elementi costitutivi del prezzo.

Il sistema comune d’IVA è applicato fino allo stadio del commercio al minuto incluso».

5. L’articolo 73 della direttiva 2006/112 dispone:

«Per le cessioni di beni e le prestazioni di servizi diverse da quelle di cui agli articoli da 74 a 77 [(46)], la base imponibile comprende tutto ciò che costituisce il corrispettivo versato o da versare al fornitore o al prestatore per tali operazioni da parte dell’acquirente, del destinatario o di un terzo, comprese le sovvenzioni direttamente connesse con il prezzo di tali operazioni».

6. Gli articoli 168 e 169 della direttiva 2006/112 sono tra quelli che disciplinano il diritto di detrarre l’IVA assolta a monte. In sostanza, ai sensi dell’articolo 168, il soggetto passivo che impiega beni e servizi forniti da un altro soggetto passivo ai fini di sue operazioni tassate a valle, tutte all’interno del medesimo Stato membro, ha il diritto di detrarre l’IVA da lui dovuta o assolta dall’importo dell’imposta sulle forniture di tali beni o servizi dall’IVA di cui è debitore. L’articolo 169 aggiunge alcuni altri fini per cui l’IVA a monte può essere detratta dall’IVA a valle. Essi comprendono, sotto la lettera a), operazioni effettuate fuori dallo Stato membro in cui l’IVA è dovuta o assolta, che darebbero diritto a detrazione se fossero effettuate in tale Stato membro. A tale riguardo, l’articolo 5, lettera a), della direttiva 2008/9 (47) dispone che ciascuno Stato membro rimborsa ad ogni soggetto passivo non stabilito nel suo territorio l’IVA a lui addebitata in tale Stato membro, nella misura in cui i beni e servizi in questione siano impiegati, tra l’altro, ai fini delle operazioni di cui all’articolo 169, lettera a), della direttiva 2006/112.

7. L’articolo 220 della direttiva 2006/112 prevede che ogni soggetto passivo assicura che sia emessa una fattura, tra l’altro, per le cessioni di beni o le prestazioni di servizi che effettua nei confronti di un altro soggetto passivo o di un ente non soggetto passivo.

8. L’articolo 226 della direttiva 2006/112 dispone, segnatamente, quanto segue:

«Salvo le disposizioni speciali previste dalla presente direttiva, nelle fatture emesse a norma degli articoli 220 e 221 sono obbligatorie ai fini dell’IVA soltanto le indicazioni seguenti:

(…)

10) l’importo dell’IVA da pagare, tranne in caso di applicazione di un regime speciale per il quale la presente direttiva escluda tale indicazione;

(…)».

Normativa spagnola

9. La legge n. 37/1992 è il testo normativo di base che disciplina l’IVA in Spagna. Gli articoli da 141 a 147 disciplinano il regime speciale. La Commissione cita le seguenti disposizioni:

«Articolo 141

1. Il regime speciale per le agenzie di viaggio si applica:

1. alle operazioni effettuate dalle agenzie di viaggio laddove tali agenzie agiscano in nome proprio nei confronti dei viaggiatori e utilizzino per l’esecuzione del viaggio beni o servizi forniti da altre imprese o da altri soggetti passivi.

Ai fini di tale regime speciale, saranno considerati come viaggio i servizi di alloggio o di trasporto, forniti singolarmente o congiuntamente, insieme ad altri servizi supplementari o accessori;

2. alle operazioni effettuate da organizzatori di giri turistici nelle circostanze previste al comma precedente;

2. Il regime speciale per le agenzie di viaggio non si applica alle seguenti operazioni:

1. vendite al pubblico, effettuate da agenzie di viaggio dettaglianti, di viaggi organizzati da tour operator.

(…)».

«Articolo 142

Nelle operazioni a cui si applica il presente regime speciale, i soggetti passivi non devono indicare separatamente sulle loro fatture importi trasferiti che, se presenti, sono considerati inclusi nel prezzo dell’operazione.

Nelle operazioni effettuate per altre imprese o professionisti, comprendenti solo forniture di beni o servizi interamente rientranti nell’ambito di applicazione territoriale dell’imposta, la fattura può indicare, su domanda dell’interessato e con il titolo “importi IVA inclusi nel prezzo”, una cifra ottenuta moltiplicando il prezzo totale dell’operazione per 6 e dividendo il risultato per 100. Si riterrà che siffatti importi siano direttamente trasferiti sull’impresa o sul professionista destinatario della fornitura e da questo sopportati».

«Articolo 146

1. I soggetti passivi possono scegliere di stabilire la loro base imponibile per ogni operazione oppure in forma globale per ogni periodo d’imposta.

La scelta diverrà effettiva per tutte le operazioni a cui si applica il regime speciale effettuate dal soggetto passivo per un periodo di almeno cinque anni e, in mancanza di una dichiarazione contraria, per gli anni successivi.

2. La determinazione in forma globale della base imponibile per ogni periodo d’imposta relativamente alle operazioni a cui si applica il regime speciale si effettua come segue:

1. Il costo complessivo effettivo, compresa l’imposta, delle cessioni di beni o delle prestazioni di servizi effettuate da altre imprese o professionisti in favore dell’agenzia durante il periodo d’imposta di cui trattasi, che vengono utilizzate per la fornitura del viaggio a vantaggio del viaggiatore, è detratto dal prezzo totale, comprensivo di IVA, addebitato ai clienti per le operazioni per le quali il fatto generatore è avvenuto nello stesso periodo.

2. La base imponibile complessiva è determinata moltiplicando il risultato per 100 e dividendo il prodotto per 100 più l’aliquota normale dell’imposta, di cui all’articolo 90 della presente legge [(48)].

3. La base imponibile non è mai negativa.

Tuttavia, allorché la base imponibile è determinata globalmente, l’importo detraibile che eccede l’importo da cui deve essere effettuata la sottrazione può esser aggiunto agli importi da detrarre durante i periodi d’imposta immediatamente successivi».

Declaratoria richiesta

10. Ho esaminato la censura della Commissione sull’applicazione dell’approccio del cliente nelle mie conclusioni riunite, concludendo che essa deve essere respinta. La Commissione chiede inoltre alla Corte di dichiarare che

– escludendo dal regime speciale le vendite al pubblico, effettuate da agenzie di viaggio dettaglianti che agiscono in nome proprio, di viaggi organizzati da tour operator;

– autorizzando le agenzie di viaggio, in determinate circostanze, a indicare in fattura un importo complessivo che non è collegato all’IVA che effettivamente si ripercuote sul cliente, e, autorizzando quest’ultimo, quando sia soggetto passivo, a detrarre detto importo complessivo dall’IVA dovuta, e

– autorizzando le agenzie di viaggio, in quanto rientranti nel regime speciale, a determinare la base imponibile dell’imposta in maniera globale per ogni periodo d’imposta,

il Regno di Spagna è venuto meno agli obblighi ad esso incombenti ai sensi degli articoli 73, 168, 169, 226 e da 306 a 310 della direttiva 2006/112, e di condannare il Regno di Spagna alle spese.

Esclusione delle vendite effettuate dalle agenzie di viaggio dettaglianti di viaggi organizzati da tour operator

Argomento

11. La Commissione considera che, conformemente all’articolo 306 della direttiva 2006/112, il regime speciale dovrebbe sempre applicarsi alle «vendite al pubblico ad opera di agenzie di viaggio dettaglianti di viaggi organizzati da tour operator», salvo il caso in cui le agenzie dettaglianti agiscano non in nome proprio, ma come intermediari. L’articolo 141, paragrafo 2, punto 1, della legge n. 37/1992 esclude tuttavia tutte le vendite di questo tipo dall’ambito di applicazione del regime speciale, non solo in base alla sua chiara formulazione, ma anche alla luce dell’interpretazione ad essa attribuita dalle autorità spagnole. Interpretare l’articolo 141, paragrafo 2, punto 1, come vertente unicamente sui casi in cui l’agenzia di viaggio agisce in nome di un’altra persona (come sostiene la Spagna) significherebbe privarlo di qualsiasi effetto utile, dato che tale situazione è già contemplata dall’articolo 141, paragrafo 1, punto 1. Ciò non spiegherebbe neppure perché la disposizione si limita ai casi in cui tale persona è un tour operator. L’articolo 141, paragrafo 2, punto 1, della legge n. 37/1992 è come minimo ambiguo, e dunque contrario all’articolo 306 della direttiva 2006/112.

12. La Spagna concorda sul fatto che il regime speciale si dovrebbe applicare nel modo descritto dalla Commissione, e sostiene che la disposizione controversa si limita a spiegare che, ai sensi del secondo comma dell’articolo 306, paragrafo 1, della direttiva 2006/112, le agenzie di viaggio dettaglianti non possono applicare il regime quando agiscono semplicemente come intermediari, in nome e per conto di tour operator. Le interpretazioni a cui si riferisce la Commissione non sono vincolanti. Non c’è nessuna ambiguità nell’articolo 141, paragrafo 2, punto 1, della legge n. 37/1992: dato che l’articolo 141, paragrafo 1, punto 1, chiarisce che qualsiasi operazione effettuata da un’agenzia di viaggio in nome proprio rientra nell’ambito del regime speciale, è chiaro che l’articolo 141, paragrafo 2, punto 1, può riguardare soltanto operazioni diverse da quelle effettuate in nome proprio.

Valutazione

13. La controversia tra le parti, nell’ambito di questa censura, non concerne l’interpretazione della direttiva 2006/112, bensì l’effetto dell’articolo 141, paragrafo 2, punto 1, della legge n. 37/1992, che la Commissione considera incompatibile con l’interpretazione della direttiva sulla quale entrambe le parti concordano.

14. Anzitutto, osservo che il tenore letterale di tale disposizione non indica in alcun modo che il suo effetto è limitato a situazioni in cui un’agenzia di viaggio dettagliante agisce soltanto come intermediario, per conto di un tour operator. Prima facie, essa si applica a tutte le vendite effettuate da un’agenzia di viaggio dettagliante di viaggi organizzati da un tour operator, sia che l’agenzia dettagliante agisca come intermediario, sia che essa acquisti i servizi dal tour operator e li rivenda in nome proprio. Entrambe le parti concordano che una norma con tale effetto è contraria all’articolo 306 della direttiva 2006/112: quando un’agenzia di viaggio agisce in nome proprio nei confronti dei clienti, il regime speciale si deve applicare senza riguardo alla circostanza se essa abbia acquistato i servizi venduti direttamente o se li abbia acquisiti da un’altra agenzia o da un organizzatore di giri turistici.

15. La Commissione ha prodotto estratti da una raccolta di precedenti in materia di IVA pubblicata dal Ministero spagnolo dell’Economia e delle Finanze, da cui emergono note non vincolanti emesse dalla Direzione generale per le Entrate che confermano un’interpretazione nel senso che la disposizione controversa esclude dal regime speciale non solo le vendite in cui l’agenzia dettagliante agisce come intermediario (il che è compatibile con l’articolo 306 della direttiva 2006/112) ma anche quelle in cui essa vende in nome proprio (il che è invece contrario al citato articolo).

16. In tali circostanze, mi sembra che la Commissione abbia dimostrato prima facie quanto sostiene e che questo capo della domanda debba essere accolto, a meno che la Spagna non adduca prove specifiche per invalidare quelle prodotte dalla Commissione o una ragione valida per respingerle.

17. La Spagna non ha prodotto alcuna prova. Essa sostiene che la disposizione controversa costituisce di fatto un semplice chiarimento – che non è ambiguo – della norma generale secondo la quale il regime speciale non si applica allorché un’agenzia di viaggio non opera in nome proprio; il chiarimento si riferisce soltanto alla situazione specifica di agenzie di viaggio dettaglianti e dei tour operator. Essa afferma inoltre che le note interpretative prodotte dalla Commissione non sono aggiornate e, in ogni caso, non sono vincolanti.

18. Non ritengo che tali argomenti possano sufficientemente confutare la tesi della Commissione. Come quest’ultima fa presente, la disposizione controversa è sia superflua (in quanto non fa che ripetere una regola già enunciata nello stesso articolo) sia inadeguata (in quanto non indica chiaramente la sua portata) come chiarimento. La tesi del governo spagnolo secondo la quale la disposizione sarebbe univoca e non lascerebbe alcun margine di interpretazione sembra fallace. La Commissione ha dimostrato che essa in passato è stata interpretata in maniera alquanto diversa da come il governo afferma ora che è stata interpretata e da come deve evidentemente essere interpretata. La circostanza che le interpretazioni passate non siano vincolanti e non possano più essere applicate (sebbene non vi siano prove concrete in questo senso) non diminuisce l’ambiguità. In mancanza di un’indicazione chiara e vincolante che la disposizione concerne solo i casi in cui l’agenzia dettagliante agisce non in nome proprio, ma in nome e per conto del tour operator, è più che probabile che gli operatori applicheranno l’esclusione dal regime speciale in tutti i casi rientranti nei termini espliciti della disposizione.

19. Suggerisco dunque di accogliere questo capo della domanda.

Indicazione dell’importo dell’IVA incluso nel prezzo

Argomento

20. La Commissione contesta due aspetti del secondo paragrafo dell’articolo 142 della legge n. 37/1992. In primo luogo, detta disposizione consente alle agenzie di viaggio di specificare un «importo di IVA incluso nel prezzo» di un viaggio equivalente al 6% del prezzo totale di tale servizio, e consente ai clienti soggetti passivi di detrarre tale importo se sono soddisfatte le relative condizioni. Ai sensi del regime speciale, tuttavia, l’unico importo di IVA incluso nel prezzo di un viaggio è quello applicato sul margine dell’agenzia di viaggio. Nel ricorso la Commissione sostiene che l’agenzia di viaggio deve fatturare un importo globale, comprensivo di IVA, e che i clienti non possono detrarre alcun importo a titolo di IVA. Inoltre, il 6% non corrisponde a nessun’aliquota di IVA applicata in Spagna (49). In secondo luogo, la disposizione in questione è discriminatoria. Essa si applica soltanto a cessioni e prestazioni effettuate in Spagna, con la conseguenza che, se le cessioni o prestazioni sono effettuate in altri Stati membri, non è possibile alcuna detrazione. L’articolo 309 della direttiva 2006/112, che concerne solo cessioni e prestazioni effettuate al di fuori dell’Unione europea, non può giustificare una tale disposizione.

21. La Spagna controbatte che il regime speciale non vieta la detrazione dell’imposta a monte se sono soddisfatte le relative condizioni. L’articolo 310 della direttiva 2006/112 vieta la detrazione dell’«IVA imputata all’agenzia di viaggio da altri soggetti passivi per le operazioni (…) effettuate a diretto vantaggio del viaggiatore», ma non riguarda l’IVA dovuta allorché un’agenzia di viaggio presta un servizio unico al suo cliente ai sensi del regime speciale. L’importo dell’IVA compreso nel prezzo di tale servizio dovrebbe dunque essere detraibile ai sensi delle norme ordinarie. Tuttavia, non è chiaro come si debba determinare tale importo. La norma adottata in Spagna cerca di risolvere il problema e lo fa in un modo approssimativo ma – essendo basato su un’analisi statistica – complessivamente preciso, e che consente alle agenzie di viaggio di mantenere la segretezza in merito ai loro margini di profitto effettivi. La limitazione della norma alle cessioni e prestazioni effettuate in Spagna, dal canto suo, è intesa semplicemente ad escludere cessioni e prestazioni effettuate al di fuori dell’Unione europea, ai sensi dell’articolo 309 della direttiva 2006/112.

22. In udienza, la Commissione ha fatto una parziale marcia indietro rispetto alla sua posizione rigida secondo la quale, ai sensi del regime speciale, l’agenzia di viaggio deve fatturare un importo globale, comprensivo di IVA, e che i clienti non possono detrarre alcun importo a titolo di IVA. Essa ha accettato che le disposizioni potevano essere intese nel senso che in fattura si può indicare l’IVA sul margine dell’agenzia di viaggio (50) e che, qualora siano soddisfatte le condizioni per la detrazione, essa può essere detratta dal cliente. Essa ha considerato, peraltro, che questo modo di operare non sarebbe consueto per le agenzie di viaggio, in quanto implicherebbe la divulgazione dell’importo del loro margine di profitto sulla cessione o prestazione (51).

Valutazione

23. Riguardo all’indicazione e alla possibile detrazione dell’IVA sul margine dell’agenzia di viaggio, mi sembra che la posizione adottata dalla Commissione in udienza sia preferibile a quella da essa espressa nelle sue memorie. Gli articoli da 306 a 310 della direttiva 2006/112 non offrono alcun motivo per ritenere che le disposizioni ordinarie relative alla fatturazione e alla detrazione non debbano essere applicate nell’ambito del regime speciale. È invece espressamente previsto che l’IVA inclusa nel prezzo delle prestazioni che l’agenzia di viaggio acquista a vantaggio del viaggiatore non può essere detratta ai sensi di tale regime. Per contro, l’IVA dovuta sul margine dell’agenzia di viaggio non è affatto esclusa dalla detrazione, e per un soggetto passivo dovrebbe essere possibile detrarre tale importo dall’imposta a valle secondo le regole ordinarie, sempre che siano soddisfatte le condizioni per la detrazione. Gli articoli da 306 a 310 non fanno neppure menzione di alcuna deroga alle condizioni di cui agli articoli 220 e 226 relativamente alle indicazioni che devono essere riportate su un fattura emessa nei confronti di un altro soggetto passivo o di un ente non soggetto passivo.

24. Mi chiedo pertanto se la Commissione si sia spinta abbastanza oltre in udienza allorché ha considerato una fattura che indica l’IVA sul margine dell’agenzia di viaggio come una semplice opzione, che in pratica probabilmente non verrà utilizzata. Mi sembra invece che vi siano motivi per ritenere che si tratti di una condizione.

25. Tuttavia, tale punto non è stato discusso dinanzi ala Corte né, a mio avviso, è necessario risolverlo al fine di statuire sul capo della domanda in esame. Suggerisco dunque che la Corte fondi la sua decisione sulle considerazioni che seguono.

26. In primo luogo, è chiaro che l’importo ottenuto con il calcolo esposto al secondo paragrafo dell’articolo 142 della legge n. 37/1992 corrisponderà raramente, o addirittura mai, a un importo di IVA incluso nel prezzo. Con un’aliquota del 6% del prezzo comprensivo di IVA, è improbabile che esso corrisponderà all’importo totale dell’IVA sugli elementi che compongono il viaggio «tutto compreso» e sul margine dell’agenzia. Se così fosse, consentire ai clienti di detrarre tale importo sarebbe contrario all’articolo 310 della direttiva 2006/112, che esclude la detrazione dell’IVA sugli elementi che compongono un viaggio «tutto compreso». Esiste forse una possibilità maggiore che esso corrisponda all’importo di IVA sul margine dell’agenzia di viaggio – ma il termine corretto da usare è «possibilità». Perché un importo di IVA a monte sia detraibile, esso deve corrispondere esattamente – e non solo in modo approssimativo o per caso – all’importo dell’IVA a valle dovuta dal fornitore all’autorità tributaria. Qualsiasi risultato diverso sarebbe incompatibile con il principio della neutralità dell’IVA, in quanto determinerebbe un guadagno o una perdita di IVA per l’uno o l’altro dei soggetti passivi interessati o per l’autorità tributaria.

27. In secondo luogo – sebbene quanto esposto finora sia a mio avviso sufficiente per accogliere il ricorso della Commissione a questo riguardo – l’applicazione della norma in questione è manifestamente limitata a cessioni e prestazioni effettuate in Spagna e non a quelle effettuate all’interno dell’Unione europea. Inoltre, la Commissione ha prodotto decisioni dell’autorità tributaria che stabiliscono che la limitazione viene effettivamente applicata in tal senso, e non si limita a esentare le cessioni e le prestazioni effettuate al di fuori dell’Unione, ai sensi dell’articolo 309 della direttiva 2006/112. Pertanto, anche se la disposizione di cui trattasi fosse per il resto conforme alle norme che disciplinano il regime speciale, essa sarebbe discriminatoria rispetto ai servizi di viaggio forniti in Stati membri diversi dalla Spagna.

28. Suggerisco dunque di accogliere questo capo della domanda.

Determinazione della base imponibile per un periodo d’imposta

Argomento