ROZSUDEK TRIBUNÁLU (prvního senátu)

16. července 2014(*)

„Rozhodčí doložka – Šestý rámcový program pro výzkum, technologický rozvoj a demonstrace přispívající k vytvoření Evropského výzkumného prostoru a k inovacím (2002–2006) – Smlouvy ACCESS-eGOV, EU4ALL, eABILITIES, Emerge, Enable, Ask-It – Program eTEN v oblasti transevropských telekomunikačních sítí – Smlouvy Navigabile a Euridice – Rámcový program pro inovace a konkurenceschopnost – Smlouva T-Seniority – Zaplacení zbývající částky – Vzájemný návrh – Vrácení částek zálohy – Smluvní pokuta“

Ve věci T‑59/11,

Koinonia Tis Pliroforias Anoichti Stis Eidikes Anagkes – Isotis, se sídlem v Aténách (Řecko), zastoupená V. Christianosem, advokátem,

žalobkyně,

proti

Evropské komisi, zastoupené M. Condou-Durande a V. Savovem, jako zmocněnci, ve spolupráci s S. Pappasem, advokátem,

žalované,

jejímž předmětem jsou žaloby na základě článku 272 SFEU směřující zaprvé k tomu, aby byla žádost Komise o vrácení dotací zaplacených žalobkyni z titulu smluv č. 027020 „Access to e-Government Services Employing Semantic Technologies“, č. 035242 „A virtual platform to enhance and organize the coordination among centres for accessibility ressources and support“, č. 511298 „Ambient Intelligence System of Agents for Knowledge-based and Integrated Services for Mobility Impaired Users“, č. 034778 „European Unified Approach for Accessible Lifelong Learning“, č. 045056 „Emergency Monitoring and Prevention“, č. 045563 „A wearable system supporting services to enable elderly people to live well, independently and at ease“, č. 029255

NavigAbile: e-inclusion for communication disabilities“, č. 517506 „European Recommanded Materials for Distance Learning Courses for Educators“ a č. 224988 „T-Seniority: Expanding the benefits of information society to older people through digital TV channels“, uzavřených mezi Evropským společenstvím a žalobkyní, prohlášena za neopodstatněnou, a zadruhé, aby byla Komisi uložena povinnost zaplatit zbývající částky dotací na základě smluv č. 511298 „Ambient Intelligence System of Agents for Knowledge-based and Integrated Services for Mobility Impaired Users“ a č. 034778 „European Unified Approach for Accessible Lifelong Learning“, jakož i vzájemný návrh znějící na to, aby byla žalobkyni uložena povinnost vrátit neoprávněně vyplacené dotace v rámci všech těchto smluv a povinnost zaplatit smluvní pokutu,

TRIBUNÁL (první senát),

ve složení S. Frimodt Nielsen, vykonávající funkci předsedy, M. Kančeva (zpravodajka) a E. Buttigieg, soudci,

vedoucí soudní kanceláře: S. Spyropoulos, rada,

s přihlédnutím k písemné části řízení a po jednání konaném dne 4. července 2013,

vydal tento

Rozsudek

Skutečnosti předcházející sporu

1 Žalobkyně, Koinonia Tis Pliroforias Anoichti Stis Eidikes Anagkes – Isotis, je neziskovou občanskou společností založenou podle řeckého práva dne 7. ledna 2004, jejíž sídlo se nachází v Aténách (Řecko).

2 Na základě dohody uzavřené dne 28. prosince 2010, uveřejněné ve věstníku společností v gesci Protodikeio Athinon (soud prvního stupně v Aténách), vstoupila žalobkyně dne 17. ledna 2011 do likvidace. Pan X., který byl do té doby v rámci žalobkyně odpovědný za evropské programy (dále jen „programový ředitel“), byl při této příležitosti pověřen provedením likvidace žalobkyně.

3 V souladu s jejími stanovami byl předmětem činnosti žalobkyně transfer technologií, podpora rovného zacházení a začleňování postižených osob do prostoru informační společnosti, jakož i zlepšení zaměstnání osob se zvláštními potřebami v Evropě a na mezinárodní úrovni.

4 Žalobkyně uzavřela několik smluv s Evropským společenstvím, zastoupeným Komisí Evropských společenství, jejichž předmětem byla realizace určitých projektů. Devět z těchto smluv je předmětem projednávaného sporu (dále jen „dotčené smlouvy“).

A – Popis dotčených smluv

5 Dotčené smlouvy byly uzavřeny mezi Společenstvím, zastoupeným Komisí, a koordinátorem a členy konsorcia, mezi které patří i žalobkyně. Všechny tyto smlouvy obsahují kromě hlavního textu šest příloh, z nichž první obsahuje popis programu, ke kterému se vztahuje, a druhá použitelné všeobecné podmínky.

6 Z těchto dotčených smluv bylo šest smluv (dále jen „smlouvy FP6“) uzavřeno v rámci šestého rámcového programu, schváleného rozhodnutím Evropského parlamentu a Rady č. 1513/2002/ES ze dne 27. června 2002 o šestém rámcovém programu Evropského společenství pro výzkum, technický rozvoj a demonstrace přispívajícím k vytvoření Evropského výzkumného prostoru a k inovacím (2002–2006) (Úř. věst. L 232, s. 1; Zvl. vyd. 13/29, s. 276).

7 Jedná se o následující smlouvy:

– smlouvu č. 027020 „Access to e-Government Services Employing Semantic Technologies“ (dále jen „smlouva Access-eGOV“), uzavřenou v rámci specifického programu „Integrace a posílení Evropského výzkumného prostoru (2002–2006)“, jejíž článek 4 stanovil dobu trvání projektu na 36 měsíců od prvního dne měsíce následujícího po jejím podpisu Komisí, jejíž článek 5 stanovil maximální finanční příspěvek Společenství na 1 983 000 eur, z nichž 157 320 bylo určených žalobkyni, a která byla předmětem dodatku dne 3. června 2008, na základě kterého byla doba trvání projektu prodloužena na 48 měsíců;

– smlouvu č. 035242 „A virtual platform to enhance and organize the coordination among centres for accessibility ressources and support“ (dále jen „smlouva eABILITIES“), uzavřenou v rámci specifického programu „Integrace a posílení Evropského výzkumného prostoru (2002–2006)“, jejíž článek 4 stanovil dobu trvání projektu na 24 měsíců od 1. září 2006 a jejíž článek 5 stanovil maximální finanční příspěvek Společenství na 750 000 eur, z nichž 95 201, 61 bylo určených žalobkyni;

– smlouvu č. 511298 „Ambient Intelligence System of Agents for Knowledge-based and Integrated Services for Mobility Impaired Users“ (dále jen „smlouva Ask-It“), uzavřenou v rámci specifického programu „Integrace a posílení Evropského výzkumného prostoru (2002–2006)“, jejíž článek 4 stanovil dobu trvání projektu na 48 měsíců od 1. září 2004, jejíž článek 5 stanovil maximální finanční příspěvek Společenství na 8 499 657 eur, z nichž 183 320,89 bylo určených žalobkyni, a která byla předmětem dodatku dne 25. července 2008, na základě kterého byla doba trvání projektu prodloužena na 51 měsíců;

– smlouvu č. 034778 „European Unified Approach for Accessible Lifelong Learning“ (dále jen „smlouva EU4ALL“), uzavřenou v rámci specifického programu „Integrace a posílení Evropského výzkumného prostoru (2002–2006)“, jejíž článek 4 stanovil dobu trvání projektu na 48 měsíců od 1. října 2004, jejíž článek 5 stanovil maximální finanční příspěvek Společenství na 7 400 000 eur, z nichž 268 008 bylo určených žalobkyni, a která byla předmětem dodatku ze dne 21. října 2010, na základě kterého byla doba trvání projektu prodloužena na 54 měsíců;

– smlouvu č. 045056 „Emergency Monitoring and Prevention“ (dále jen „smlouva Emerge“), uzavřenou v rámci specifického programu „Integrace a posílení Evropského výzkumného prostoru (2002–2006)“, jejíž článek 4 stanovil dobu trvání projektu na 33 měsíců od 1. února 2007, jejíž článek 5 stanovil maximální finanční příspěvek Společenství na 2 449 964 eur, z nichž 203 712 bylo určených žalobkyni, a která byla předmětem dodatku ze dne 28. října 2008, na základě kterého byla doba trvání projektu prodloužena na 36 měsíců;

– smlouvu č. 045563 „A wearable system supporting services to enable elderly people to live well, independently and at ease“ (dále jen „smlouva Enable“), uzavřenou v rámci specifického programu „Integrace a posílení Evropského výzkumného prostoru (2002–2006)“, jejíž článek 4 stanovil dobu trvání projektu na 36 měsíců od jejího podpisu Komisí, tedy podle žalobkyně od 1. ledna 2007, jejíž článek 5 stanovil maximální finanční příspěvek Společenství na 2 800 000 eur, z nichž 196 700 bylo určených žalobkyni, a která byla předmětem dodatku ze dne 13. září 2010, na základě kterého byla doba trvání projektu prodloužena na 44 měsíců a výše maximálního příspěvku Společenství snížena na 2 477 040 eur.

8 Všeobecné podmínky smluv FP6 (dále jen „podmínky FP6“) stanoví zejména následující:

„Článek II.1. Definice

[…]

4. Konsorcium: všechny smluvní strany, které se účastní projektu, kterého se týká tato smlouva.

[…]

6. Koordinátor: smluvní strana označená v této smlouvě, která je kromě svých povinností smluvní strany pověřena výkonem specifických koordinačních úkolů stanovených v této smlouvě na účet konsorcia.

7. Smluvní strana: účastník ve smyslu čl. 2 odst. 7 pravidel účasti a podepsaná strana této smlouvy, s výjimkou [Společného výzkumného střediska Evropské komise], který podepíše samostatnou dohodu s Komisí, pokud jde o jeho účast na smlouvě.

[…]

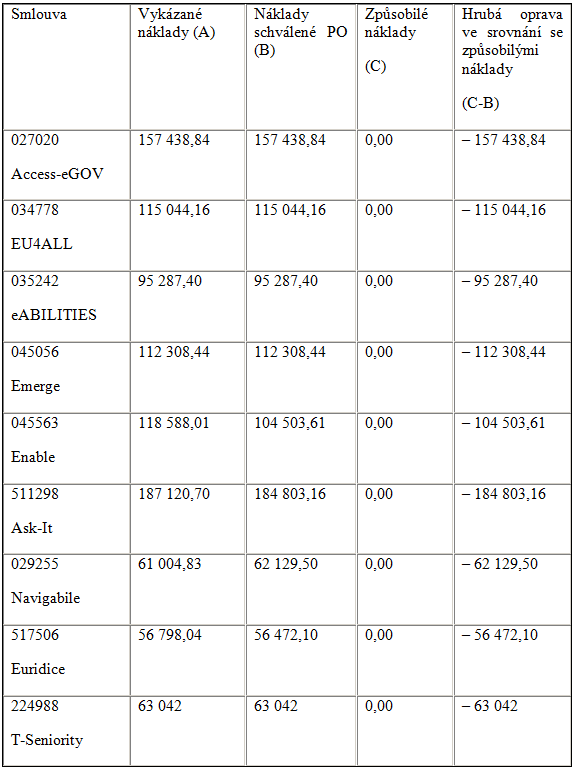

11. Nesrovnalost: jakékoli porušení ustanovení práva Společenství nebo smluvní povinnosti vyplývající z jednání nebo opomenutí smluvní strany, které poškozuje nebo může poškodit souhrnný rozpočet Evropských společenství nebo rozpočty spravované Evropskými společenstvími jakožto neoprávněný výdaj.

[…]

Článek II.8 Posouzení a schválení účetních zpráv a skutečností

[…]

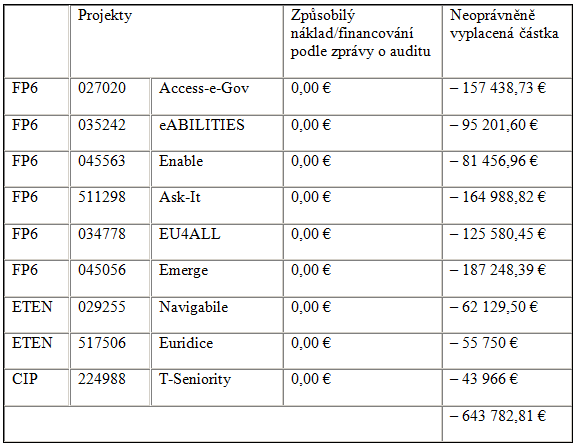

4. Schválení zprávy neznamená vynětí z auditu nebo kontroly, které lze provést v souladu s ustanoveními článku II.29.

[…]

Článek II.16 Ukončení z důvodu porušení smlouvy a nesrovnalosti

1. V případě porušení povinnosti uložené touto smlouvou uloží Komise konsorciu, aby nalezlo vhodná řešení k nápravě tohoto porušení ve lhůtě nejvýše 30 dnů.

Náklady vzniklé konsorciu po přijetí takového příkazu lze uhradit jen tehdy, pokud Komise souhlasí s vhodným řešením pro nápravu porušení.

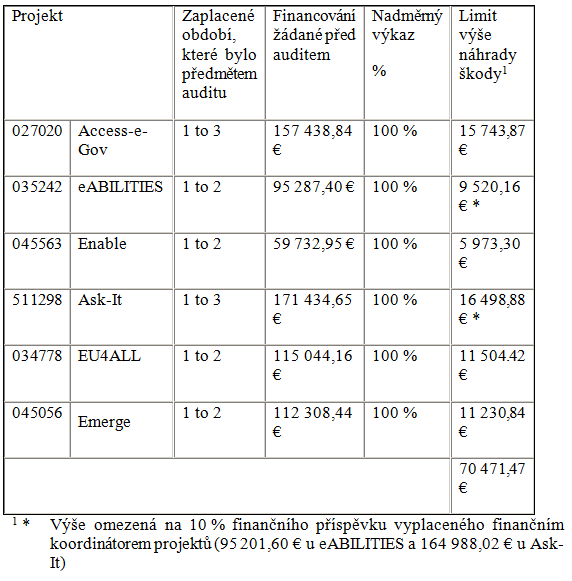

Konsorcium může případně požádat Komisi o pozastavení projektu zcela či zčásti v souladu s článkem II.5.

V případě nenalezení uspokojivého řešení ukončí Komise účast porušující smluvní strany.

2. Komise může s okamžitým účinkem ukončit účast smluvní strany, pokud:

a) se smluvní strana při provádění smlouvy s Komisí úmyslně nebo z nedbalosti dopustila nesrovnalosti;

b) smluvní strana porušila základní etické zásady stanovené v pravidlech účasti.

3. Rozhodnutí o ukončení její účasti se oznámí smluvní straně a konsorciu se zašle jeho kopie.

Ukončení nabývá účinnosti ke dni přijetí tohoto oznámení smluvní stranou, aniž by byly dotčeny povinnosti stanovené nebo uvedené v této smlouvě.

Komise informuje konsorcium o nabytí účinnosti ukončení.

[…]

Článek II.19 Způsobilé náklady projektu

1. Způsobilé náklady vynaložené při realizaci projektu musí splňovat všechny následující podmínky:

a) musí být skutečné, ekonomicky racionální a nezbytné pro realizaci projektu;

b) musí být stanoveny v souladu s obvyklými účetními zásadami smluvní strany;

c) musí vzniknout v době trvání projektu, jak je vymezena v čl. 4 odst. 2, s výjimkou nákladů na vypracování konečných zpráv uvedených v čl. II.7 odst. 4, které mohou být vynaloženy do 45 dnů od data ukončení projektu nebo od data ukončení účasti, nastane-li dříve;

d) musí být zaznamenány v účetnictví smluvní strany, která je vynaložila, nejpozději ke dni vydání osvědčení o auditu uvedeného v bodě II.26. Účetní postupy používané k zaznamenání výdajů a příjmů musí dodržovat účetní pravidla státu, v němž má daná smluvní strana sídlo, a umožňovat sesouhlasení vynaložených nákladů a příjmů obdržených při realizaci projektu, jakož i celkového stavu účetnictví týkajícího se celkové obchodní činnosti smluvní strany;

[…]

2. Následující nezpůsobilé náklady nelze započíst na projekt:

[…]

e) náklady vykázané, vzniklé nebo uhrazené za jiný projekt Společenství;

[…]

h) nadměrné nebo neuvážené výdaje;

i) jakékoliv jiné náklady, které nesplňují podmínky stanovené v čl. II.19 odst. 1.

[…]

Článek II.28 Platební podmínky

1. Aniž je dotčen článek II.29, Komise schválí výši konečné částky, která se vyplatí smluvní straně, na základě dokumentů uvedených v článku II.7, které schválila.

[…]

7. V případě prodlení s platbou mohou smluvní strany požadovat úroky ve lhůtě dvou měsíců od data obdržení platby. Úrok se vypočte na základě úrokové sazby Evropské centrální banky pro hlavní refinanční operace, zveřejněné v řadě C Úředního věstníku Evropské unie, platné k prvnímu dni měsíce, ve kterém je platba splatná, navýšené o jeden a půl bodu. Úroky jsou dlužné za dobu mezi dobou splatnosti platby a dnem, kdy byla platba zaplacena. Dnem platby je den, kdy byla platba stržena z účtu Komise. Tyto platby úroků se nepovažují za součást finančního příspěvku Společenství, stanoveného článkem 5 smlouvy.

8. Doby uvedené v článku 8 pro splatnost mohou být kdykoliv Komisí přerušeny tím, že oznámí koordinátorovi, že finanční výkaz není přijatelný, neboť není v souladu s požadavky smlouvy nebo není v souladu se zprávami o činnosti předloženými ke schválení Komisi. Běh lhůty stanovené pro schválení finančního výkazu bude přerušen až do předložení vyžádané opravené nebo přepracované verze a zbytek uvedené lhůty začne plynout v den, kdy Komise obdrží tyto informace.

Komise může kdykoliv pozastavit své platby v případě nedodržení některého ze smluvních ustanovení smluvními stranami, zejména ustanovení článku II.29 týkajících se auditu a kontroly. V tomto případě Komise informuje přímo smluvní strany doporučeným dopisem s doručenkou.

Komise může kdykoliv pozastavit své platby, pokud má podezření, že se některá smluvní strana dopustila nesrovnalosti při plnění smlouvy. Pozastavena bude pouze část určená podezřelým smluvním stranám. V tomto případě Komise informuje přímo smluvní strany o důvodech pozastavení doporučeným dopisem s doručenkou.

Článek II.29 Kontroly a audity

1. Komise může kdykoli v průběhu smluvního závazku a až do pěti let po skončení projektu dát podnět k provedení auditů, prováděných buď technickými nebo vědeckými kontrolory nebo externími auditory nebo službami samotné Komise, včetně [Evropského úřadu pro boj proti podvodům]. Takové audity se mohou týkat vědeckých, finančních, technologických nebo jiných aspektů (včetně zásad účetnictví a řízení) vztahujících se k řádnému provedení projektu a smluvního závazku. Tyto audity musí být provedeny v souladu se zásadou důvěrnosti. Dluhy vůči Komisi zjištěné z důvodu výsledků těchto auditů mohou být v souladu s článkem II.31 vymáhány nazpět.

Smluvní strany jsou oprávněny odmítnout účast zvláštního externího vědeckého nebo technického kontrolora nebo auditora z důvodů obchodní důvěrnosti.

2. Smluvní strany mají povinnost zpřístupnit Komisi všechny podrobné údaje, které od nich Komise může požadovat za účelem ověření toho, zda je smluvní závazek řádně řízen a plněn.

3. Smluvní strany mají povinnost uchovávat originály nebo ve výjimečných řádně odůvodněných případech ověřené kopie všech dokumentů týkajících se smluvního závazku až po dobu 5 let od ukončení projektu. Tyto dokumenty musí být zpřístupněny Komisi na její žádost předloženou během provádění jakéhokoli auditu podle smlouvy.

4. Proto, aby bylo umožněno provedení těchto auditů, smluvní strany zajistí, aby útvary Komise a jakýkoliv externí subjekt určený Komisí mohly kdykoliv v rozumnou dobu provést kontrolu na místě zejména v kancelářích smluvních stran proto, aby získaly všechny informace nutné k provedení auditu.

[…]

6. Mimoto je Komise oprávněna provádět šetření a inspekce na místě v souladu s nařízením Rady (Euratom, ES) č. 2185/96 ze dne 11. prosince 1996 o kontrolách a inspekcích na místě prováděných Komisí za účelem ochrany finančních zájmů Evropských společenství proti podvodům a jiným nesrovnalostem a nařízením Evropského parlamentu a Rady (ES) č. 1073/1999 ze dne 25. května 1999 o vyšetřování prováděném Evropským úřadem pro boj proti podvodům (OLAF) [nařízením Rady (Euratom) č. 1074/99 ze dne 25. května 1999 o vyšetřování prováděném Evropským úřadem pro boj proti podvodům (OLAF)]

[…]

Článek II.30 Smluvní pokuta

Aniž by byla dotčena jiná opatření stanovená v této smlouvě, smluvní strany se dohodly, že Společenství je s cílem chránit své finanční zájmy oprávněno požadovat po smluvní straně, jejíž výdaje se ukázaly neodůvodněné vysoké a která v důsledku toho obdržela neoprávněný finanční příspěvek Společenství, smluvní pokutu. Smluvní pokuta je dlužná vedle vrácení neoprávněného finančního příspěvku, ke kterému je povinna smluvní strana.

1. Výše smluvní pokuty musí být přiměřená neodůvodněnému výdaji a neoprávněné části příspěvku Společenství. Výše smluvní pokuty se stanoví na základě následujícího vzorce:

Smluvní pokuta = neoprávněný finanční příspěvek x (neodůvodněný výdaj / celkově požadovaná částka)

Stanovení jakéhokoliv smluvní pokuty zohlední pouze období, které se vztahuje k příspěvku Společenství požadovanému smluvní stranou za toto období. Není stanoveno ve vztahu k celkovému příspěvku Společenství.

2. Komise oznámí svou žádost o platbu doporučeným dopisem s doručenkou smluvní straně, kterou považuje za odpovědnou k platbě smluvní pokuty. Smluvní strana má lhůtu 30 dnů k vyjádření se ke smluvní pokutě požadované Společenstvím.

3. Postup k vrácení neoprávněného finančního příspěvku a k úhradě smluvní pokuty bude stanoven v souladu s ustanoveními článku II.31.

4. Komise je oprávněna požadovat odškodnění za jakýkoliv neodůvodněný výdaj zjištěný po uplynutí doby platnosti smlouvy v souladu s ustanoveními odstavců 1 až 6.

5. Ustanovení tohoto článku se použijí, aniž jsou dotčeny správní nebo finanční sankce, které Komise může uložit jakékoliv porušující smluvní straně v souladu s finančním nařízením, nebo jakákoliv jiná nápravná občanskoprávní opatření, která jsou Společenství nebo jiná smluvní strana oprávněny využít. Mimoto, uvedená ustanovení nevylučují možnost trestního stíhání orgány členských států.

6. Kromě toho, jak stanoví finanční nařízení, jakékoliv smluvní straně kvalifikované jako strana, která závažně porušila své smluvní povinnosti, bude moci být uložena finanční sankce ve výši mezi 2 % a 10 % výše finančního příspěvku, který obdržela od Společenství. Míra může dosáhnout 4 až 20 % v případě opakovaného porušení v pěti letech po prvním porušení.

Článek II.31 Vrácení Komisi a příkazy k úhradě

1. Byla-li částka neoprávněna vyplacena smluvní straně nebo je-li vrácení důvodné za podmínek smlouvy, zavazuje se smluvní strana vrátit Komisi dotčenou částku za podmínek a ke dni, které stanoví Komise.

2. Nedojde-li k platbě smluvní stranou ke dni stanovenému Komisí, z dlužné částky plynou úroky na základě úrokové sazby uvedené v článku II.28. Úroky z prodlení se použijí ode dne splatnosti do dne, kdy Komise obdrží celkovou částku, která je jí dlužná.

[…]

3. Vrácení částek dlužných Komisi lze provést započtením s částkami dlužnými smluvní straně poté, co o tom byla smluvní strana informována, nebo realizací finanční záruky. Předchozí souhlas smluvní strany není nutný.

[…]

5. Smluvní strana je informována o tom, že podle článku 256 Smlouvy o založení Evropského společenství, a jak stanoví pravidla účasti, může Komise přijmout rozhodnutí ukládající peněžitou povinnost jiným osobám než státům, jež je podkladem pro výkon rozhodnutí“.

9 Dvě další smlouvy (dále jen „smlouvy eTEN“) byly uzavřeny v rámci specifického programu eTEN týkajícího se transevropských telekomunikačních sítí, upraveného nařízením Rady (ES) č. 2236/95 ze dne 18. září 1995, kterým se stanoví obecná pravidla pro poskytování finanční pomoci Společenství v oblasti transevropských sítí (Úř. věst. L 228, s. 1; Zvl. vyd. 13/15, s. 263), ve znění nařízení Evropského parlamentu a Rady (ES) č. 1655/1999 ze dne 19. července 1999 (Úř. věst. L 197, s. 1; Zvl. vyd. 13/24, s. 100).

10 Jedná se o následující smlouvy:

– smlouvu č. 029255 „NavigAbile: e-inclusion for communication disabilities“ (dále jen „smlouva Navigabile“), jejíž článek 2 stanovil dobu trvání projektu na 15 měsíců od prvního dne měsíce následujícího po posledním podpisu stranami, tedy podle žalobkyně dne 1. ledna 2007, a jejíž článek 3 stanovil maximální finanční příspěvek Společenství na 756 275 eur, z nichž 62 148 bylo určeno žalobkyni;

– smlouvu č. 517506 „European Recommanded Materials for Distance Learning Courses for Educators“ (dále jen „smlouva Euridice“), jejíž článek 2 stanovil dobu trvání projektu na 18 měsíců od prvního dne měsíce po posledním podpisu stranami, tedy podle žalobkyně dne 1. srpna 2005, a jejíž článek 3 stanovil maximální finanční příspěvek Společenství na 860 834 eur, z nichž 55 750 bylo určeno žalobkyni.

11 Všeobecné podmínky smluv eTEN (dále jen „podmínky eTEN“) stanoví zejména následující:

„Článek II.1 Definice

[…]

2. ‚příjemcem‘ se rozumí právnická osoba, mezinárodní organizace nebo Společné výzkumné středisko (SVS), které uzavřely se Společenstvím tuto smlouvu o financování.

[…]

4. ‚členem‘ se rozumí právnická osoba, mezinárodní organizace nebo Společné výzkumné středisko (SVS) – odlišné od příjemce – které uzavřely se souhlasem Společenství a v souladu s touto smlouvou o financování smlouvu o účasti s příjemcem a které mají na základě uvedené smlouvy o účasti stejná práva a povinnosti jako příjemce, ledaže by finanční smlouva stanovila jinak.

5. ‚účastníkem‘ se rozumí příjemce nebo člen.

[…]

28. ‚způsobilými náklady‘ se rozumí náklady uvedené v článcích 14 a 15 této přílohy v souladu s podmínkami obsaženými v článcích 13.1 až 13.7.

[…]

32. ‚nesrovnalostí‘ se rozumí jakékoli porušení práva Společenství nebo smluvní povinnosti vyplývající z jednání nebo opomenutí příjemce nebo člena, které poškozuje nebo může poškodit souhrnný rozpočet Evropských společenství jako neoprávněný výdaj.

[…]

Článek II.3 Finanční příspěvek Společenství

[…]

4. S výhradou článku 17 této přílohy bude jakákoliv platba považována za splatnou až poté, co byl schválen poslední očekávaný výsledek.

[…]

6. Po uplynutí doby platnosti smlouvy o financování, ukončení smlouvy o financování nebo ukončení účasti příjemce nebo člena bude Komise oprávněna nebo podle konkrétního případu povinna žádat po dotčeném příjemci nebo po zúčastněném příjemci z titulu některého z jeho členů vrácení celkového finančního příspěvku Společenství, který mu byl vyplacen, ukáže-li se při auditu provedeném v souladu s článkem 17 této přílohy, že došlo k podvodu nebo k závažným finančním nesrovnalostem. Částka, kterou je třeba vrátit, bude zvýšena o úroky odpovídající výši sazby uplatňované Evropskou centrální bankou pro její hlavní refinanční operace v první kalendářní den měsíce, ve kterém dotčený účastník obdržel prostředky, zvýšené o tři a půl bodu. Úroky jsou dlužné od vyplacení prostředků až do jejich vrácení.

[…]

Článek II.7 Ukončení smlouvy o financování nebo ukončení účasti příjemce nebo člena

[…]

3. Komise může ukončit tuto smlouvu o financování nebo účast příjemce s okamžitým účinkem nebo požádat příjemce, aby ukončil účast některého z jeho členů ode dne obdržení doporučeného dopisu s doručenkou zaslaného Komisí, nebo v případě člena, daným příjemcem, v souladu s odst. 6 třetím pododstavcem tohoto článku, pokud:

a) projekt skutečně nezačal do tří měsíců od vyplacení zálohy a nové navržené datum je ze strany Komise považováno za nepřijatelné;

b) bezprostředně dotčený účastník zcela nesplnil svou smluvní povinnosti i přes písemnou výzvu – zaslanou Komisí nebo koordinátorem jednajícím ve shodě s ostatními příjemci nebo dále v případě člena dotčeným příjemcem – k nápravě porušení takové povinnosti ve lhůtě maximálně jednoho měsíce;

c) se změna v kontrole příjemce může podstatně dotknout projektu nebo zájmů Společenství;

d) v případě konkursu, zrušení, zastavení činnosti, soudní nebo smluvní likvidace nebo přerušení fungování účastníka nebo jakéhokoliv jiného podobného postupu stanoveného vnitrostátními zákony nebo právními úpravami, který vede k podobnému výsledku;

e) v případě závažné finanční nesrovnalosti.

4. Komise musí ukončit tuto smlouvu o financování nebo účast příjemce s okamžitým účinkem nebo požádat příjemce, aby ukončil účast některého z jeho členů ode dne obdržení doporučeného dopisu s doručenkou zaslaného Komisí, nebo v případě člena, daným příjemcem, v souladu s odst. 6 třetím pododstavcem tohoto článku, pokud účastník uvedl nesprávné informace, u nichž je dána jeho odpovědnost, nebo pokud vědomě zamlčel informace s cílem získat finanční příspěvek Společenství nebo jakoukoliv jinou výhodu stanovenou smlouvou o financování.

[…]

Článek II.13 Způsobilé náklady – Obecné zásady

1. Způsobilými náklady jsou náklady uvedené v článcích 14 a 15 této přílohy. Musí splňovat následující podmínky:

– musí být nezbytné pro projekt;

– musí být vynaloženy během doby trvání projektu;

– musí být určeny v souladu s účetní zásadou historických nákladů a s obvyklými interními pravidly účastníka, s výhradou, že jsou považovány za přijatelné Komisí;

– musí být zapsány v účetnictví nejpozději vypracování konečné účetní závěrky nebo v daňových dokladech nebo případně nejpozději ke dni vydání osvědčení o auditu uvedeného v článku 4.2.c této přílohy, přičemž přednost má první z obou uvedených lhůt;

a

– musí vylučovat jakoukoliv marži.

[…]

4. Nezpůsobilými jsou zejména následující náklady:

[…]

– nikoliv nezbytné výdaje nebo neuvážené výdaje;

[…]

– náklady na zábavu nebo na ubytování, s výjimkou těch, které jsou rozumné a byly akceptovány Komisí jako absolutně nezbytné pro provedení finanční smlouvy.

Článek II.14 Přímé náklady

1. Zaměstnanci

Pokud jde o náklady na zaměstnance:

a) na smlouvu o financování lze započíst pouze náklady na skutečně odpracované hodiny osobami vykonávajícími bezprostředně práci na řízení projektu nebo technickou práci spadající pod projekt.

Tyto osoby musí:

– být zaměstnány přímo účastníkem při dodržení vnitrostátních právních předpisů;

– být pouze pod dohledem účastníka a

– být odměňovány v souladu s obvyklou praxí účastníka, s výhradou, že jsou Komisí považovány za přijatelné.

Celá pracovní doba započtená na smlouvu o financování musí být zapisována během celé doby trvání projektu a v případě koordinátora nejvýše po dobu dvou měsíců po ukončení projektu; tato doba musí být osvědčena alespoň jednou měsíčně osobou odpovědnou za práci, určenou účastníkem v souladu s článkem 2.2.b této přílohy nebo řádně zmocněným finančním ředitelem účastníka.

[…]

4. Cestovní náklady a náklady na pobyt

Na smlouvu o financování lze započíst skutečné cestovní náklady a spojené náklady na pobyt zaměstnanců přidělených na projekt.

[…]

Článek II.16 Odůvodnění nákladů

Způsobilé náklady se proplatí, jsou-li účastníkem odůvodněny.

Za tímto účelem je účastník povinen uchovávat řádně a v souladu s obvyklými účetními konvencemi v jeho státě sídla účetnictví týkající se projektu a náležitou dokumentu na podporu a podrobné odůvodnění nákladů a času uvedených v jeho účetních písemnostech.

Dokumentace musí být přesná, úplná a efektivní.

Článek II.17 Finanční audit

1. Komise nebo jakýkoliv jí oprávněný zástupce bude moci provést audit týkající se účastníka kdykoliv během doby trvání smlouvy o financování a po dobu pěti let od konečné platby příspěvku Společenství, uvedené v článku 3.

[…]

2. Komise nebo jakýkoliv oprávněný zástupce bude mít v rozumných časech přístup zejména k zaměstnancům příjemců, kteří jsou spojeni s projektem, k dokumentaci uvedené v článku 16 této přílohy a k informačním datům a zařízením, které budou považovat za relevantní. V tomto rámci budou oprávněni požadovat, aby jim byla data předána ve vhodné formě, aby například ověřili způsobilost nákladů.

[…]

4. Na základě závěrů auditu přijme Komise veškerá vhodná opatření, která bude považovat za užitečná, včetně vymáhání všech plateb, které provedla, nebo jejich části. Vymáhání bude prováděno vůči dotčenému příjemci nebo vůči příjemci, jehož člena se týká finanční audit.

[…]

Článek II.19 Vrácení Komisi a vymáhání

1. Byla-li částka neoprávněna vyplacena účastníkovi nebo je-li vrácení důvodné na základě ustanovení smlouvy, zavazuje se příjemce vrátit Komisi dotčenou částku za podmínek a ke dni, které stanoví Komise.

2. Nedojde-li k platbě příjemcem ke dni stanovenému Komisí, z dlužné částky plynou úroky ve výši sazby uvedené v článku 3.6 této přílohy. Úroky z prodlení se použijí ode dne splatnosti do dne, kdy Komise obdrží celkovou částku, která je jí dlužná.

[…]“

12 Poslední dotčená smlouva (dále jen „smlouva CIP“ nebo „smlouva T‑Seniority“) byla uzavřena v rámci rámcového programu pro inovace a konkurenceschopnost, zavedeného rozhodnutím Evropského parlamentu a Rady č. 1639/2006/ES ze dne 24. října 2006, kterým se zavádí rámcový program pro konkurenceschopnost a inovace (2007–2013) (Úř. věst. L 310, s. 15).

13 Jedná se o smlouvu č. 224988 „T-Seniority: Expanding the benefits of information society to older people through digital TV channels“, jejíž článek 3 stanovil dobu trvání projektu na 24 měsíců od 1. července 2008 a jejíž článek 5 stanovil maximální finanční příspěvek Společenství na 2 669 999 eur, z nichž 72 562,50 bylo určeno žalobkyni.

14 Všeobecné podmínky smlouvy CIP (dále jen „podmínky CIP“) stanovily zejména následující:

„Článek II.1 Definice

[…]

‚příjemcem‘ se rozumí právnická osoba účastnící se této smlouvy o financování uzavřené se Společenstvím.

[…]

‚způsobilými náklady‘ se rozumí náklady uvedené v článcích II.21 a II.22 při dodržování podmínek stanovených v článcích II.20 a II.23.

[…]

‚nesrovnalostí“ se rozumí jakékoli porušení práva Společenství nebo ustanovení této smlouvy o financování vyplývající z jednání nebo opomenutí jednoho či několika příjemců, které poškozuje nebo může poškodit rozpočet Společenství.

[…]

Článek II.5 Schválení zpráv a očekávaných výsledků; doby splatnosti

1. Na konci každého referenčního období Komise zhodnotí projektové zprávy a očekávané výsledky, stanovené přílohou I a provede odpovídající platby ve lhůtě 105 dnů od jejich obdržení, ledaže došlo k pozastavení lhůty, platby nebo projektu. Komisi mohou být nápomocni externí odborníci při analýze a hodnocení zpráv a očekávaných výsledků.

2. Platby budou provedeny poté, co Komise schválila zprávy nebo očekávané výsledky. Nedostatek odpovědi Komise ve stanovené lhůtě neznamená schválení. Komise bude moci odmítnout zprávy a očekávané výsledky i po uplynutí splatnosti. Schválení zpráv neznamená uznání jejich správnosti nebo pravosti výkazů a informací, které obsahují, a neznamená vynětí z auditu či šetření.

[…]

Článek II.10 Ukončení smlouvy o financování nebo účasti příjemce

[…]

2. Komise nebude bránit:

a) ukončení smlouvy o financování na základě písemné žádosti koordinátora jednajícího ve shodě se všemi ostatními příjemci z důvodů uvedených v odstavci 1 tohoto článku;

b) aby příjemce odstoupil z projektu, ledaže by se toto odstoupení podstatně dotklo realizace projektu.

Ukončení smlouvy o financování nebo odstoupení příjemce nabývá účinnosti:

– k datu schvalovacího dopisu Komise, předaného doporučeným dopisem s doručenkou;

– pokud se Komise písemně nevyjádří, nejpozději měsíc po obdržení oznámení o ukončení zaslaného dotčenými stranami.

3. Komise může ukončit tuto smlouvu o financování nebo účast příjemce s okamžitým účinkem ode dne obdržení doporučeného dopisu s doručenkou zaslaného Komisí, pokud:

[…]

f) v případě závazné finanční nesrovnalosti nebo podvodu spáchaného příjemcem.

[…]

Článek II.11 Finanční a jiné důsledky ukončení

[…]

3. V případě ukončení se platby ze strany Komise omezí na vynaložené způsobilé náklady, schválené do nabytí účinnosti ukončení, jakož i na jakýkoliv oprávněný závazek vzniklý před tímto datem, který nelze zrušit.

4. Odchylně od předchozího odstavce:

– v případě ukončení v souladu s čl. II.10 odst. 2 prvním pododstavcem písm. b) nebo odst. 3 písm. b), c), e), f) nebo g) může Komise požadovat vrácení celého finančního příspěvku Společenství nebo jeho části vzhledem k povaze a výsledkům odpracované práce, jakož i její užitečnosti pro Společenství v rámci tohoto programu;

[…]

7. Komise bude moci vykonávat všechna svá práva, která jí přiznává tato smlouva o financování ke schválení nebo odmítnutí zpráv nebo očekávaných výsledků, ke schválení, snížení nebo zamítnutí žádostí o platby a k provedení auditu nebo technického hodnocení.

8. Bez ohledu na ukončení smlouvy o financování nebo účasti příjemce se nadále použijí ustanovení částí B a D přílohy II i po ukončení smlouvy o financování nebo ukončení účasti příjemce. Všechna ostatní ustanovení této smlouvy o financování, která výslovně stanoví, že se použijí i po ukončení, se nadále rovněž použijí po dobu stanovenou těmito ustanoveními.

[…]

Článek II.20 Způsobilé náklady – obecné zásady

1. Způsobilými náklady jsou náklady uvedené v článcích II. 21 a II. 22. Musí splňovat následující podmínky:

– […]

– musí být nezbytné pro realizaci projektu;

– musí být příjemcem skutečně vynaloženy;

– musí být určitelné a ověřitelné, být zaznamenány v účetnictví příjemce a stanoveny v souladu s účetními zásadami použitelnými v zemi usazení příjemce a v souladu s postupy pro stanovení obvyklých nákladů příjemce; interní účetní postupy a interní postupy pro audit příjemce musí umožňovat přímou souvislost mezi náklady a fakturami vykázanými za projekt a odpovídajícími finančními doklady a přílohami;

– musí být v souladu s požadavky použitelných daňových a sociálních právních předpisů;

– musí být přiměřené a odůvodněné a odpovídat požadavkům řádného finančního řízení, zejména pokud jde o hospodárnost a efektivitu;

a

– musí být vynaloženy v průběhu doby trvání projektu.

[…]

2. Nezpůsobilými náklady jsou zejména následující náklady:

[…]

– nikoliv nezbytné výdaje nebo neuvážené výdaje;

[…]

– všechny náklady vynaložené nebo proplacené za jiný projekt Společenství, mezinárodní nebo vnitrostátní projekt.

[…]

Článek II.23 Odůvodnění nákladů

Způsobilé náklady se proplatí, jsou-li příjemcem odůvodněny.

Za tímto účelem je účastník povinen uchovávat řádně a v souladu s obvyklými účetními konvencemi v jeho státě sídla účetnictví týkající se projektu a náležitou dokumentaci na podporu a podrobné odůvodnění nákladů a doby uvedených v jeho účetních písemnostech. Toto účetnictví musí být uchováno alespoň po dobu pěti let ode dne konečné platby. Veškerá pracovní doba započtená na smlouvu o financování musí být zapisována během celé doby trvání projektu a nejvýše po dobu dvou měsíců od ukončení projektu; tato doba musí být osvědčena alespoň jednou měsíčně osobou odpovědnou za práci určenou účastníkem v souladu s článkem II.3.b nebo řádně zmocněným finančním ředitelem účastníka.

Tato dokumentace musí být přesná, úplná a efektivní.

[…]

Článek II.26 Platební podmínky

[…]

6. Jakákoliv platba může být předmětem auditu nebo přezkumu a bude moci být upravena nebo vrácena v závislosti na výsledcích auditu nebo přezkumu.

[…]

Článek II.28 Finanční audit

1. Komise bude moci provést audit týkající se příjemce kdykoliv během realizace projektu a po dobu pěti let od konečné platby. Má se za to, že audit vůči příjemci byl zahájen v den obdržení doporučeného dopisu s doručenkou příjemcem zaslaného v tomto ohledu Komisí.

Audit mohou provést externí auditoři nebo vlastní útvary Komise, včetně OLAF. Audit bude probíhat v souladu se zásadou důvěrnosti.

2. Příjemci poskytnou Komisi přímo k dispozici všechny informace a podrobné údaje požadované Komisí nebo jím jakýmkoliv zmocněným zástupcem za účelem ověření, že je smlouva o financování řádně spravována, že je plněna v souladu s jejími ustanoveními a že náklady byly odpovídajícím způsobem naúčtovány.

3. Příjemci zajistí, aby Komise nebo jakýkoliv externí subjekt zmocněný Komisí mohly kdykoliv v rozumných časech provést kontrolu na místě zejména v kancelářích příjemců, zaměstnanců příjemců, kteří jsou spojeni s projektem, dokumentace uvedené v článku II. 23 této přílohy a nutné pro provedení auditu, včetně informací o individuálních odměnách osob zapojených do projektu, účetních údajích, informačních datech a zařízení. V tomto rámci budou Komise nebo jakýkoliv externí jí zmocněný subjekt oprávněny požadovat, aby jim byla data předána ve vhodné formě, aby například ověřili způsobilost nákladů.

[…]

5. Na základě závěrů auditu přijme Komise veškerá vhodná opatření, která bude považovat za užitečná, včetně vymáhání všech plateb, které provedla, nebo jejich části, a uložení jakékoliv použitelné sankce.

[…]

Článek II.30 Vrácení Komisi a vymáhání

1. Musí-li být částka vyplacená Komisí koordinátorovi jakožto příjemci všech plateb vrácena na základě ustanovení této smlouvy o financování, zavazuje se dotčený příjemce vrátit Komisi dotčenou částku za podmínek a ke dni, které stanoví Komise.

2. Nebyla-li povinnost zaplatit dlužnou částku splněna ke dni stanovenému Komisí, z dlužné částky plynou úroky ve výši sazby uvedené v článku II.5 (5). Úroky z prodlení narůstají ode dne splatnosti do dne, kdy Komise obdrží celkovou částku, která je jí dlužná.

[…]

4. Příjemci souhlasí s tím, že podle článku 256 Smlouvy o založení Evropského společenství může Komise přijmout rozhodnutí ukládající peněžitou povinnost jiným osobám než státům, jež je podkladem pro výkon rozhodnutí.“

15 Pokud jde o právo použitelné na dotčené smlouvy, článek 12 smluv FP6 stanoví, že „[t]ato smlouva se řídí belgickým právem“.

16 Stejně tak, čl. 5 odst. 1 smluv eTEN stanoví, že „[t]ato dotační úmluva se řídí belgickým právem“.

17 Článek 10 první pododstavec smlouvy CIP stanoví, že „tato smlouva o financování se řídí svými vlastními ustanoveními, relevantními akty Společenství týkajícími se [CIP], finančním nařízením o souhrnném rozpočtu Evropských společenství, jakož i jeho prováděcími předpisy, ostatními ustanoveními práva Společenství a podpůrně belgickým právem“.

18 Pokud jde o soudní pravomoc, článek 13 smluv FP6 obsahuje rozhodčí doložku, podle které má pravomoc rozhodovat spory mezi Společenstvím a smluvními stranami týkající se platnosti, použití nebo výkladu těchto smluv Tribunál nebo Soudní dvůr.

19 Totéž platí pro čl. 5 odst. 2 smluv eTEN, jakož i čl. 10 třetí pododstavec smlouvy CIP.

B – Plnění dotčených smluv a audit

20 Ve dnech 8. až 12. února 2010 provedla Komise v prostorách žalobkyně finanční audit týkající se dotčených smluv.

21 Před provedením tohoto auditu Komise v případě některých z dotčených smluv již žalobkyni vyplatila poslední splátku finančního příspěvku Společenství.

22 Jedná se zaprvé o tři smlouvy upravené podmínkami FP6, a sice smlouvy Access-eGOV, eABILITIES a Emerge, u kterých došlo k úhradě poslední splátky finančního příspěvku Společenství dne 15. prosince, 30. září a dne 30. října 2009. Splnění těchto třech smluv žalobkyní bylo s konečnou platností schváleno Komisí dne 13. července 2009, 17. března 2009 a dne 15. května 2010.

23 Jedná se zadruhé o smlouvy upravené podmínkami eTEN, a sice smlouvy Navigabile a Euridice, u kterých došlo k platbě dne 28. ledna 2009 a 28. prosince 2007. Splnění obou těchto smluv žalobkyní bylo s konečnou platností schváleno Komisí dne 8. prosince 2008 a dne 27. března 2007.

24 Ke dni auditu byly ostatní dotčené smlouvy v různé fázi plnění.

25 Pokud jde o smlouvu upravenou podmínkami CIP, a sice smlouvu T-Seniority, Komise zaplatila dne 23. února 2009 žalobkyni prostřednictvím koordinátora projektu první část finančního příspěvku Společenství ve výši 43 934,90 eur. Dopisem ze dne 1. března 2010 žalobkyně informovala koordinátora projektu T-Seniority, že s účinností od tohoto data vystupuje z konsorcia.

26 Pokud jde o tři ostatní smlouvy upravené podmínkami FP6, a sice smlouvy Ask-It, EU4ALL a Enable, situace byla následující.

27 V rámci smlouvy Ask-It Komise zaplatila první čtyři splátky finančního příspěvku Společenství určeného žalobkyni, přičemž k poslední platbě došlo dne 27. května 2008. Poslední část uvedeného příspěvku nebyla dosud vyplacena. Konsorcium zaslalo Komisi poslední očekávané výsledky dne 21. července 2009.

28 V rámci smlouvy EU4ALL Komise zaplatila žalobkyni první dvě části finančního příspěvku Společenství dne 4. dubna 2007 a 19. ledna 2009. V návaznosti na přezkum zpráv předložených konsorciem v rámci třetího referenčního období projektu Komise zaslala koordinátorovi tohoto projektu dopis ze dne 13. ledna 2010, ve kterém uvedla, že tyto zprávy schvaluje za podmínky, že konsorcium předloží plán realizace programu pro následující období, který bude obsahovat řadu změn týkajících se plnění a úkolů, které je třeba provést. Komise rovněž stanovila lhůtu jednoho měsíce k tomu, aby konsorcium zohlednilo její doporučení a předložilo nový plán realizace.

29 Poté Komise dopisem ze dne 29. března 2010 poskytla v rámci smlouvy EU4ALL novou lhůtu jednoho měsíce k tomu, aby konsorcium zohlednilo dodatečná doporučení po předložení nových dokumentů a předložilo nový plán realizace, který by zohledňoval uvedená doporučení.

30 Po předložení nových dokumentů konsorciem v rámci smlouvy EU4ALL Komise sdělila konsorciu v dopise ze dne 9. června 2010, že s výhradou předložení doplňujících dokumentů do konce měsíce června 2010 má za to, že konsorcium plní projekt uspokojivým způsobem.

31 Dopisem ze dne 4. srpna 2010 žalobkyně připomněla Komisi, že i přes předložení doplňujících dokumentů požadovaných Komisí v jejím dopise ze dne 9. června 2010 koordinátorem projektu, Komise neprovedla žádnou platbu. Vzhledem k tomu, že tato situace znemožňovala plnění projektu stanoveného smlouvou EU4ALL z důvodu nedostatku finančních prostředků, sdělila Komisi, že počínaje datem odeslání tohoto dopisu přerušuje jakékoliv plnění a realizaci projektu do doby, než Komise splní své smluvní povinnosti, aniž by tím byla dotčena práva, která jí přiznává smlouva, a vznik jakékoliv další škody.

32 Dopisem ze dne 25. srpna 2010 Komise informovala žalobkyni, že pozastavila platbu finančního příspěvku Společenství odpovídající poslednímu referenčnímu období v rámci smlouvy EU4ALL na základě čl. II.28 odst. 8 třetího pododstavce podmínek FP6.

33 V rámci smlouvy Enable zaplatila Komise žalobkyni prvních šest splátek finančního příspěvku Společenství, který jí byl určen, přičemž poslední platba byla provedena dne 7. června 2009.

34 Poté žalobkyně informovala Komisi dopisem ze dne 16. července 2010, že z důvodu nezaplacení ze strany Komise nebyla schopna pokračovat v plnění projektu upraveného smlouvou Enable z důvodu nedostatku finančních prostředků. Rovněž Komisi sdělila, že počínaje dnem odeslání tohoto dopisu přerušuje jakékoliv plnění a realizaci projektu do doby, než Komise splní své smluvní povinnosti, aniž by tím byla dotčena práva, která jí přiznává smlouva, a vznik jakékoliv další škody. Dne 15. října 2010 nicméně předložila Komisi svou poslední finanční zprávu týkající se tohoto projektu.

35 Dne 28. června 2010 Komise zaslala žalobkyni prozatímní zprávu o auditu týkající se plnění dotčených smluv. Žalobkyně předala Komise své vyjádření k uvedené zprávě dne 30. září 2010.

36 Dopisem ze dne 22. prosince 2010 Komise informovala žalobkyni, že přijala konečnou zprávu o auditu, připojenou k uvedenému dopisu, jejíž závěry schválila.

37 V konečné zprávě o auditu připojené k dopisu Komise ze dne 22. prosince 2010 bylo konstatováno následující:

– během několik let po sobě žalobkyně neúčtovala zejména o svých přesných příjmech ve svém účetnictví a ve svých archivech v rozporu s relevantními ustanoveními řeckého zákona; z toho vyplývá, že její účetní záznamy nejsou důvěryhodné a že nelze provést žádné přímé srovnání mezi výdaji a příjmy týkajícími se plnění programů a celkovou situací jejího účetnictví;

– významné procento pracovních výkazů zaměstnanců obsahovalo systematicky ručně psané opravy, které byly učiněny zpětně programovým ředitelem bez souhlasu zaměstnanců, což mělo významné důsledky na vykázanou pracovní dobu a vyvolalo pochybnosti ohledně zaznamenávání pracovní doby;

– pracovní výkazy programového ředitele uváděly neodůvodněný počet hodin práce, které v sobě zahrnovaly hodiny věnované jiným profesním činnostem;

– žalobkyně nepravdivě vykázala, že se programový ředitel nepodílel na plnění smlouvy ETSI STF 333 financované Komisí;

– odůvodnění cestovních nákladů neposkytovalo důvěryhodný a objektivní obrázek o podmínkách a činnostech vykonávaných v rámci těchto cest, jelikož většina těchto cest nebyla přímo spojena s dotčenými programy.

38 Zpráva o auditu dospěla k závěru, že z toho důvodu bylo třeba se domnívat, že veškeré výdaje vynaložené žalobkyní v průběhu plnění smluv Access-eGOV, eABILITIES, Ask-It, EU4ALL, Emerge a Enable, jakož i Navigabile, Euridice a T-Seniority nebyly způsobilé a že bylo třeba, aby žalobkyně vrátila všechny jí zaplacené relevantní částky.

39 Zpráva o auditu rovněž doporučovala s ohledem na závažnost zjištěných protiprávních jednání ukončit všechny běžící smlouvy uzavřené žalobkyní s Komisí v souladu s články II.16.2 podmínek FP6, II.7.3 (závažná finanční nesrovnalost) a II.7.4 (nepravdivé výkazy) podmínek eTEN, a II.10.3 (porušení smlouvy a nepředložení informací) podmínek CIP.

40 V dopise ze dne 22. prosince 2010 Komise rovněž uvedla částku, kterou je třeba vrátit za všechny dotčené smlouvy a která dosahovala celkově 951 029,21 eur ve formě následující tabulky:

41 Komise v tomto ohledu upřesnila, že opravy, které byly nezbytné s ohledem na zaplacení nezpůsobilých částek ve prospěch žalobkyně, by se mohly dotknout budoucích plateb z titulu dotčených smluv nebo mít formu inkasního příkazu.

42 V témže dopise Komise informovala mimoto žalobkyni, že kromě provedení těchto oprav její útvary mohly stanovit výši smluvní pokuty dlužné Evropské unii v souladu s článkem II.30 podmínek FP6 a případně vystavit inkasní příkaz týkající se této pokuty.

43 Dne 4. února 2011 byl programový ředitel vyslechnut zaměstnanci Evropského úřadu pro boj proti podvodům (OLAF) ohledně realizace projektů, které byly předmětem dotčených smluv, a jeho účasti na těchto projektech.

44 Dopisem ze dne 21. března 2011 zaslaným žalobkyni Komise žalobkyni sdělila, že částky, které jí byly neoprávněně zaplaceny, byly následující:

45 Komise rovněž informovala žalobkyni, že pokud žalobkyně k tomuto nepředloží připomínky do 15 dnů od obdržení tohoto dopisu, budou její útvary pokračovat ve vymáhání částky 643 782,81 eur a že obdrží oznámení o dluhu za každý projekt obsahující pokyny, jak částky vrátit Komisi ve stanovené lhůtě. Rovněž žalobkyni upřesnila, že pokud dané částky nevrátí ve lhůtě stanovené v oznámení o dluhu, částka, kterou bude třeba vrátit, se zvýší o úroky se sazbou stanovenou v uvedeném oznámení o dluhu. Dodala, že pokud nebude vrácena celková částka, případně včetně úroků, bude předmětem buď nuceného výkonu rozhodnutí, nebo kompenzace s jí případně dlužnými částkami. Nakonec uvedla, že kromě příkazu k úhradě stanovil příslušný útvar rovněž částku smluvní pokuty dlužné žalobkyní na základě článku II.30 podmínek FP6.

46 Dopisem ze dne 1. dubna 2011 Komise předala žalobkyni „opravenou tabulku“ částek, které jí byly neoprávněně vyplaceny. Z uvedené tabulky vyplývalo, že celková částka, kterou je třeba vrátit, činí 999 366,40 eur a nikoliv 643 782,81 eur.

47 Dopisem ze dne 4. dubna 2011 Komise sdělila žalobkyni, že se s ohledem na výsledky auditu domnívá, že žalobkyně uvedla nepravdivé informace a dopustila se nesrovnalostí podle článku II.1.11 podmínek FP6, článku II.1.32 podmínek eTEN a článku II.1 podmínek CIP. Informovala žalobkyni rovněž o tom, že tato porušila ustanovení dotčených smluv týkající se způsobilosti nákladů a že tato porušení, jakož i nepravdivé výkazy měly za cíl obdržet neoprávněný příspěvek Unie. Proto informovala žalobkyni o svém rozhodnutí ukončit účast žalobkyně na smlouvách Ask-It, EU4ALL, Emerge a Enable na základě článku II.16.2 podmínek FP6 obdržením tohoto dopisu. Požádala rovněž žalobkyni, aby jí do 30 dnů od obdržení tohoto dopisu předala všechny zprávy a dokumenty, které je povinna jí předat v rámci smlouvy Enable týkající se k tomuto dni uskutečněných prací v souladu s článkem II.7 podmínek FP6. Upozornila rovněž žalobkyni na skutečnost, že s ohledem na konečné výsledky auditu bylo nepravděpodobné, že by výdaje předložené žalobkyní za období, na která se nevztahoval audit, byly považovány za způsobilé.

48 Dne 29. dubna 2011 Komise vydala devět oznámení o dluhu, která uváděla částku, kterou bylo třeba vrátit za každou dotčenou smlouvu, o celkové výši 999 213,45 eur. Tato oznámení o dluhu stanovila pro žalobkyni lhůtu pro vrácení dlužných částek 45 dnů se splatností 14. června 2011, po které budou tyto částky zvýšeny o úroky z prodlení stanovené v dotčených smlouvách ve výši sazby Evropské centrální banky, zvýšené o 3,5 bodů.

49 Téhož dne Komise informovala žalobkyni dopisem, že celková částka odškodnění, k němuž je povinna na základě smluv uzavřených v rámci FP6 činila 70 471,47 eur. Uvedla rovněž, že částka získaná na základě vzorce stanoveného v článku II.30 všeobecných podmínek těchto smluv byla snížena, aby byly zohledněny požadavky přiměřenosti, na 10 % výše dotace vyplacené před auditem.

50 V tomto ohledu Komise připojila následující tabulku:

51 V témže dopise Komise rovněž uvedla, že v případě neobdržení připomínek žalobkyně do 30 dnů od obdržení tohoto dopisu bude vydáno oznámení o dluhu na částku 70 471,47 eur v souladu s článkem II.31 podmínek FP6. Mimoto upřesnila, že pokud nebude dlužná částka uhrazena ve lhůtě stanovené v oznámení o dluhu, tato částka bude navýšena o úroky z prodlení ve výši sazby uvedené v daném oznámení o dluhu.

52 Dne 20. června 2011 Komise vydala šest oznámení o dluhu na základě smluv uzavřených mezi Společenstvím a žalobkyní pro projekty Access-eGOV, eABILITIES, Ask-It, EU4ALL, Emerge a Enable, které stanovily částky dlužné žalobkyní na základě smluvních pokut na základě článku II.30 podmínek FP6 na celkovou částku 70 471,47 eur. Lhůta stanovená Komisí žalobkyni pro platbu dotčených částek byla stanovena do 4. srpna 2011.

Řízení a návrhová žádání účastnic řízení

53 Návrhem došlým kanceláři Tribunálu dne 31. ledna 2011 podala žalobkyně tuto žalobu.

54 Podáním došlým kanceláři Tribunálu dne 13. května 2011 podala Komise žalobní odpověď obsahující vzájemný návrh.

55 Podáními došlými kanceláři Tribunálu podala žalobkyně dne 17. srpna 2011 repliku a Komise podala dne 14. listopadu 2011 dupliku.

56 Žalobkyně navrhuje, aby Tribunál:

– „určil, že neporušila články II.16.2 podmínek FP6, Π.7.3 (závažná finanční nesrovnalost) a II.7.4 (nepravdivé výkazy) podmínek eTEN, a II.10.3 (porušení smlouvy a nepředložení informací) podmínek CIP“;

– „určil, že zpochybněním způsobilosti jejích výdajů Komise porušila dotčené smlouvy“;

– určil, že výdaje ve výši 932 362,44 eur, které předložila Komisi v rámci smluv Access-eGOV, eABILITIES, Ask-It, EU4ALL, Emerge a Enable, jakož i Navigabile, Euridice et T-Seniority, jsou způsobilé a že není povinna vrátit částky vyplacené Komisí;

– „určil, že prodlení Komise při platbě posledních částek dotace týkajících se smluv EU4ALL, Ask-It a Enable představuje porušení smluvních povinností Komise“;

– určil, že Komise je povinna žalobkyni zaplatit částku 52 584,05 eur, zvýšenou o úroky od doručení této žaloby za výdaje, které musela vynaložit v rámci smlouvy EU4ALL;

– určil, že Komise je povinna žalobkyni zaplatit částku 20 678,61 eur, zvýšenou o úroky od doručení této žaloby za výdaje, které musela vynaložit v rámci smlouvy Ask-It;

– určil, že Komise je povinna žalobkyni zaplatit částku 11 693,05 eur, zvýšenou o úroky od doručení této žaloby, za výdaje, které musela vynaložit v rámci smlouvy Enable;

– uložil Komisi náhradu nákladů řízení.

57 V replice žalobkyně vzala zpět čtvrtý bod návrhových žádání v části, která se týká smlouvy Enable, a sedmý bod návrhových žádání. Mimoto navrhla, aby Tribunál:

– primárně odmítl vzájemný návrh Komise jako nepřípustný;

– podpůrně zamítl vzájemný návrh Komise jako neopodstatněný.

58 Komise navrhuje, aby Tribunál:

– v rámci rozhodnutí o vzájemném návrhu uložil žalobkyni povinnost zaplatit jí částky uvedené v oznámeních o dluhu o celkové výši 999 213,45 eur, zvýšené o úroky od 15. června 2011 ve výši sazby ECB, zvýšené o 3.5 bodu, odpovídající vrácení finančních příspěvků, které jí byly vyplaceny, jakož i částku 70 471,47 eur, zvýšenou o úroky od uplynutí splatnosti stanovené v relevantním oznámení o dluhu ve výše uvedené sazbě, která odpovídá smluvní pokutě dlužné na základě smluv FP6;

– zamítl žalobu žalobkyně;

– uložil žalobkyni náhradu nákladů řízení.

59 V duplice Komise upřesnila, že částka 70 471,47 eur odpovídající smluvní pokutě dlužné na základě smluv FP6 musí být zvýšena o úroky ve výši sazby ECB, zvýšené o 3,5 bodu od 5. srpna 2011.

60 Na základě zprávy soudce zpravodaje Tribunál (první senát) rozhodl o zahájení ústní části řízení a v rámci organizačních procesních opatření stanovených v článku 64 jeho jednacího řádu vyzval žalobkyni, aby jednak předložila několik dokumentů a jednak, aby odpověděla písemně na otázky. Žalobkyně této výzvě vyhověla ve stanovené lhůtě.

61 Při jednání konaném dne 4. července 2013 účastnice řízení přednesly své řeči a své odpovědi na otázky položené Tribunálem.

Právní otázky

62 Úvodem je třeba připomenout, že podle článku 272 SFEU má Soudní dvůr pravomoc rozhodovat na základě rozhodčí doložky obsažené ve veřejnoprávní nebo v soukromoprávní smlouvě uzavřené Unií nebo jejím jménem. V souladu s čl. 256 odst. 1 SFEU je Tribunál příslušný rozhodovat v prvním stupni ve věcech uvedených v článku 272.

63 V projednávané věci má v souladu s článkem 13 smluv FP6, čl. 5 odst. 2 smluv eTEN, jakož i čl. 10 třetím pododstavcem smlouvy CIP pravomoc rozhodovat spory mezi Společenstvím a smluvními stranami týkající se platnosti, výkladu nebo použití těchto smluv Tribunál.

A – K rozsahu sporu

64 Je třeba upřesnit, že spor mezi účastnicemi řízení se týká dvou odlišných aspektů jejich smluvních vztahů.

65 Zaprvé si účastnice řízení odporují ohledně způsobilosti výdajů předložených žalobkyní Komisi v rámci dotčených smluv, jakož i ohledně navazujících povinností vrátit všechny částky, které byly vyplaceny žalobkyni z titulu uvedených výdajů, a zaplatit smluvní pokuty.

66 Třetím bodem návrhových žádání se totiž žalobkyně domáhá, aby Tribunál v podstatě určil, že výdaje, které předložila Komisi v rámci dotčených smluv, jsou způsobilé, a že tedy není povinna vrátit Komisi částky, které jí Komise vyplatila v rámci uvedených smluv.

67 Je třeba rovněž uvést, že v replice žalobkyně navrhuje zamítnout vzájemná návrhová žádání Komise, kterými se Komise domáhá, aby byla žalobkyni uložena povinnost zaplatit částky uvedené v oznámeních o dluhu ze dne 29. dubna a 20. června 2011, zvýšené o úroky stanovené uvedenými oznámeními.

68 Zadruhé je mezi účastnicemi řízení rovněž spor ohledně povinnosti Komise vyplatit poslední částky stanovené v rámci smluv EU4ALL a Ask-It.

69 Pátým a šestým bodem svých návrhových žádání se totiž žalobkyně domáhá, aby Tribunál určil, že je Komise povinna žalobkyni zaplatit částku 52 584,05 eur, zvýšenou o úroky, za výdaje předložené v rámci smlouvy EU4ALL, jakož i částku 20 678,61 eur, rovněž zvýšenou o úroky, za výdaje, předložené v rámci smlouvy Ask-It, proti čemuž se Komise brání a navrhuje, aby Tribunál žalobu zamítl

70 Kromě toho prvním a druhým bodem návrhových žádání se žalobkyně v podstatě domáhá, aby Tribunál určil, že na rozdíl od toho, co jí vytýká Komise, neporušila smluvní povinnosti vyplývající z článků II.16.2 podmínek FP6, II.7.3 a II.7.4 podmínek eTEN, jakož i II.10.3 podmínek CIP, a aby určil, že zpochybněním způsobilosti jejích výdajů Komise porušila smluvní povinnosti.

71 Stejně tak čtvrtým bodem návrhových žádání se žalobkyně domáhá, aby Tribunál určil, že prodlení Komise při platbě posledních částek dotace týkajících se smluv EU4ALL a Ask-It představuje porušení smluvních povinností Komise.

72 Je přitom třeba konstatovat, že takové návrhy nepředstavují samy o sobě body návrhových žádání jako takové, ale ve skutečnosti se vztahují k argumentům předloženým žalobkyní na podporu žaloby, které budou zkoumány v rámci úvah týkajících se třetího, pátého a šestého bodu návrhových žádání žalobkyně.

B – K právu použitelnému na spor

73 Tribunál, kterému mu byl předložen spor na základě rozhodčí doložky na základě článku 272 SFEU, musí tento spor rozhodnout podle vnitrostátního hmotného práva, jímž se řídí daná smlouva (v tomto smyslu viz rozsudek Soudního dvora ze dne 18. prosince 1986, Komise v. Zoubek, 426/85, Recueil, s. 4057, bod 4), a sice v projednávaném případě podle belgického práva, kterým se řídí dotčené smlouvy podle článku 12 smluv FP6, čl. 5 odst. 1 smluv eTEN a čl. 10 třetího pododstavce smlouvy CIP.

74 V tomto ohledu je třeba upřesnit pravidla upravující plnění smluv v belgickém právu.

75 Článek 1134 belgického občanského zákoníku stanoví, že „smlouvy uzavřené v souladu se zákonem mají mezi smluvními stranami sílu zákona“ (první pododstavec) a „je možné je vypovědět po vzájemné dohodě nebo z důvodů, které připouští zákon“ (druhý pododstavec).

76 Článek 1134 třetí pododstavec stanoví, že smlouvy musí být plněny v dobré víře. Článek 1135 téhož zákoníku stanoví, že „smlouvy zavazují nejen k tomu, co se v nich výslovně uvádí, ale ke všem důsledkům, které se vzhledem k jejich povaze s nimi pojí podle spravedlnosti, obyčeje nebo zákona“, a tím vyjadřuje i zásadu plnění smluv v dobré víře.

77 V případě vzniku sporu souvisejícího s plněním smlouvy se důkazní břemeno řídí ustanoveními článku 1315 belgického občanského zákoníku, který stanoví:

„Ten, kdo se dožaduje splnění určité povinnosti, musí ji prokázat.

Naopak ten, kdo tvrdí, že žádnou povinnost nemá, musí prokázat provedení platby nebo sdělit skutečnost, která způsobila zánik jeho povinnosti.“

78 Kromě toho, podle obecně uznávané právní zásady, podle níž každý soud uplatňuje svá procesní pravidla, se soudní pravomoc, jakož i přípustnost návrhových žádání – ať jsou předložena žalobcem, nebo žalovaným – posuzují výhradně na základě unijního práva (v tomto smyslu viz rozsudky Soudního dvora Komise v. Zoubek, bod 73 výše, bod 10, a ze dne 8. dubna 1992, Komise v. Feilhauer, C‑209/90, Recueil, s. I‑2613, bod 13).

79 S přihlédnutím k těmto úvahám bude třeba přezkoumat jednotlivé body návrhových žádání žalobkyně a vzájemná návrhová žádání Komise.

C – K třetímu bodu návrhových žádání žalobkyně

80 Na podporu třetího bodu svých návrhových žádání žalobkyně tvrdí, že Komise neprávem odmítla považovat veškeré náklady, o jejichž úhradu žádala, za způsobilé.

81 K prokázání opodstatněnosti tohoto tvrzení žalobkyně uplatňuje dvě skupiny argumentů. První skupina se týká zjištění provedených Komisí v konečné zprávě o auditu, na základě kterých Komise dospěla k závěru o nezpůsobilosti výdajů předložených v rámci dotčených smluv. Druhá skupina se týká kvality a podmínek provedení auditu.

1. Ke zjištěním zprávy o auditu odůvodňujícím nezpůsobilost výdajů

82 Žalobkyně předkládá několik argumentů týkajících se zjištění obsažených ve zprávě o auditu, na základě kterých Komise dospěla k závěru o porušení dotčených smluv, a tedy o nezpůsobilosti všech výdajů předložených v rámci uvedených smluv a povinnosti žalobkyně vrátit částky, které jí byly neoprávněně vyplaceny.

83 V tomto ohledu je třeba připomenout, že v souladu se zásadami připomenutými v bodech 73 až 77 výše jednak z článku II.19 podmínek FP6, článku II.16 podmínek eTEN a článku II.20 podmínek CIP a jednak z článku 1315 belgického občanského zákoníku, použitelného v projednávané věci, vyplývá, že náklady uplatňované žalobkyní lze uhradit pouze za podmínky, že odůvodnila jejich skutečnou existenci, jejich souvislost s dotčenými smlouvami a dodržení ostatních kritérií způsobilosti stanovených těmito smlouvami [v tomto smyslu viz rozsudek Soudu prvního stupně (nyní Tribunálu), ze dne 16. května 2001, Toditec v. Komise, T‑68/99, Recueil, s. II‑1443, body 94 a 95). Pokud jsou taková odůvodnění předložena, je na Komisi, aby prokázala, že je třeba je odmítnout.

a) K vedení účetnictví žalobkyně

84 Žalobkyně v podstatě tvrdí, že její účetnictví je důvěryhodné, že bylo vedeno v souladu s řeckými právními předpisy použitelnými v projednávané věci a že umožňovalo provést sesouhlasení ve smyslu čl. II.19 odst. 1 písm. d) podmínek FP6, čl. II.20 odst. 1 a článku II.23 podmínek CIP a článku II.16 podmínek e-TEN mezi vykázanými náklady a příjmy získanými v rámci dotčených smluv a její celkovou činností.

85 V tomto ohledu je třeba nejprve uvést, že pokud jde o nesrovnalosti zjištěné v účetnictví žalobkyně, ze zprávy o auditu vyplývá, že v návaznosti na žádost kontrolorů žalobkyně zjistila několik chyb ve svém účetnictví zejména nezapsání dvou plateb ve výši 63 000 eur a 11 000 eur obdržených v rámci projektu Access-eGOV a jiného projektu, který nebyl předmětem auditu.

86 Ze zprávy o auditu rovněž vyplývá, že v návaznosti na jinou žádost kontrolorů směřující k tomu, aby jim žalobkyně poskytla roční účetní rozvahu za všechny kontrolované roky, žalobkyně připomněla, že neměla právní povinnost vyhotovit takovéto dokumenty, ale že tyto dokumenty byly v každém případě k dispozici po krátkém ověření. Toto ověření odhalilo chyby v účetnictví týkající se zapsání některých výdajů. Proto byla žalobkyně požádána o předložení nové verze účetnictví. I přes opravy provedené v účetnictví kontroloři zjistili, že účetní rozvahy, které jim byly předloženy, neumožňovaly srovnat vykázané náklady a platby vyplacené v rámci dotčených projektů a příjmy, jakož i výdaje zapsané v účetnictví žalobkyně. Srovnání mezi výpisy z účtů z konce roku žalobkyně s ročními rozvahami poskytnutými kontrolorům rovněž vedlo ke zjištění významných rozdílů mezi těmito dokumenty. Žalobkyně rovněž poskytla několik týdnů po kontrole na místě rozdílná nová sesouhlasení s cílem prokázat, že účetnictví nebylo věcně nesprávné a že mohlo být stále použito jako důvěryhodný základ umožňující kontrolorům vydat stanovisko o způsobilosti nákladů. Ze zprávy o auditu rovněž vyplývá, že podle kontrolorů jsou všechny tyto chyby způsobeny do značné míry používáním různých účetních zásad v průběhu let. Některé příjmy a výdaje tak byly zapsány ke dni vystavení faktury, zatímco jiné byly zapsány až k datu platby.

87 Zpráva o auditu obsahuje mimoto tabulku, ze které vyplývá rozdíl mezi příjmy původně zapsanými do účetnictví žalobkyně a příjmy opravenými o – 20 936,04 eur za rok 2005, o + 74 060,08 eur za rok 2006, o – 300 eur za 2007 a o – 8 034,90 eur za rok 2008. Pokud jde o výdaje, rozdíly byly o – 750,63 eur za rok 2004, o – 175,70 eur za rok 2006 a o – 490,74 eur za rok 2007.

88 Rozdíl týkající se příjmů, zjištěný za rok 2006, odpovídá podle zprávy o auditu nezapsání dvou plateb Komise do účetnictví žalobkyně: první ve výši 63 000 eur za projekt Access-eGOV a druhé ve výši 11 000 eur za jiný projekt.

89 V tomto ohledu je třeba uvést, že žalobkyně nezpochybňuje existenci rozdílů zjištěných kontrolory mezi výšemi výdajů a příjmy za roky 2004 až 2008 v účetnictví, které původně poskytla kontrolorům, a výšemi výdajů a příjmů opravených po nesrovnalostech zjištěných auditory Komise po kontrole.

90 Za účelem posouzení, zda mohou tyto rozdíly zpochybnit způsobilost výdajů předložených žalobkyní v rámci dotčených smluv, je třeba připomenout, že na základě čl. II.19 odst. 1 písm. d) podmínek FP6 způsobilé náklady vynaložené při realizaci projektu „musí být zaznamenány v účetnictví smluvní strany, která je vynaložila, [a] účetní postupy používané k zaznamenání výdajů a příjmů musí dodržovat účetní pravidla státu, v němž má daná smluvní strana sídlo, a umožňovat sesouhlasení vynaložených nákladů a příjmů obdržených při realizaci projektu, jakož i celkového stavu účetnictví týkajícího se celkové obchodní činnosti smluvní strany“.

91 Podle článku II.16 podmínek eTEN:

„Způsobilé náklady se proplatí, jsou-li účastníkem odůvodněny. Za tímto účelem je účastník povinen uchovávat řádně a v souladu s účetními zvyklostmi v jeho státě sídla účetnictví týkající se projektu a náležitou dokumentu na podporu a podrobné odůvodnění nákladů a času uvedených v jeho účetních písemnostech. Dokumentace musí být přesná, úplná a efektivní“.

92 Článek II.20 podmínek CIP stanoví, že způsobilé náklady musí být určitelné a ověřitelné, být zapsány v účetnictví příjemce a stanoveny v souladu s účetními zásadami použitelnými v zemi usazení příjemce a v souladu s postupy stanovení obvyklých nákladů příjemce; interní účetní postupy a interní postupy pro audit příjemce musí umožňovat přímou souvislosti mezi náklady a fakturami vykázanými za projekt a odpovídajícími finančními doklady a přílohami“.

93 Článek II.23 podmínek CIP mimoto stanoví následující:

„Způsobilé náklady se proplatí, jsou-li odůvodněny příjemcem. Za tímto účelem je účastník povinen uchovávat řádně a v souladu s účetními zvyklostmi ve státě sídla účetnictví týkající se projektu a náležitou dokumentaci na podporu a podrobné odůvodnění nákladů a času uvedených v jeho účetních písemnostech. Toto účetnictví musí být uchováno alespoň po dobu pěti let ode dne konečné platby. Celá pracovní doba započtená na smlouvu o financování musí být zapisována během celé doby trvání projektu a nejvýše po dobu dvou měsíců od ukončení projektu; tato doba musí být osvědčena alespoň jednou měsíčně osobou odpovědnou za práci určenou účastníkem v souladu s článkem II.3.b nebo řádně zmocněným finančním ředitelem účastníka. Tato dokumentace musí být přesná, úplná a efektivní“.

94 Z těchto ustanovení vyplývá, že k tomu, aby byl náklad vynaložený žalobkyní v rámci dotčených smluv považován za způsobilý, musí být zejména zapsán v účetnictví žalobkyně vedeného v souladu s právními předpisy státu, ve kterém má sídlo, a sice v Řecké republice. Mimoto účetnictví žalobkyně musí umožňovat v případě smluv FP6 sesouhlasení výdajů umožňující srovnat přímo vynaložené náklady a příjmy obdržené při realizaci projektu s celkovým stavem účetnictví týkajícím se celkové obchodní činnosti žalobkyně a v rámci smluv eTEN a CIP srovnat přímo tyto náklady s finančními výkazy předloženými Komisi.

95 Pokud jde zaprvé o to, zda žalobkyně v projednávané věci porušila ustanovení řeckého práva použitelného na vedení jejího účetnictví, je třeba uvést, že na straně 19 konečné zprávy o auditu ze dne 22. prosince 2010 kontroloři pouze uvádějí porušení čl. 17 odst. 1 Proedriko diatagma yp’arithmon 186 – kodikas vivlion kai stihion (zákon o knihách a rejstřících Řecké republiky) (dále jen „ZKR“). Nicméně z písemností Komise vyplývá, že Komise mimoto tvrdí, že účetnictví žalobkyně musí být v souladu s čl. 30 odst. 4 ZKR považováno za nesprávné a že musí dojít ke stanovení hospodářských výsledků žalobkyně jiným postupem než na základě účetních dokladů, postupem stanoveným čl. 32 odst. 1 a 2 Nomos yp’arithmon 2238 – Kyrosi tou kodika forologias isodimatos (zákon o dani z příjmu Řecké republiky) (dále jen „ZDP“), jakož i k zaplacení dodatečné daně v souladu s článkem 86 ZKR.

96 V tomto ohledu je třeba uvést, že mezi účastnicemi řízení je nesporné, že žalobkyně spadá do druhé kategorie účetnictví ve smyslu článku 6 ZKR, podle kterého:

„1. Za účelem výkonu svého povolání vede subjekt spadající do druhé kategorie knihu příjmů a výdajů, ve které účtuje v odlišných sloupcích:

a) druh dokladu, jeho pořadové číslo a datum vystavení nebo přijetí [...]

b) hrubé příjmy z prodeje zboží [...], poskytování služeb a z ostatních operací,

c) výdaje na jakoukoliv koupi zboží [...], výdaje týkající se obdržených služeb, paušální náklady a jiné operace [...]

2. Výše každé operace uvedené v předchozím odstavci se uvede ve zvláštních položkách vedené knihy nebo v seznamech podle požadavků zdanění příjmu a DPH. Toto podrobné uvedení lze provést nejpozději do uplynutí lhůty pro podání přiznání k dani z příjmů [...]“

97 Žalobkyně nezpochybňuje, že čl. 17 odst. 1 ZKR, nadepsaný „Lhůta pro aktualizaci knih“, stanoví, že „[a]ktualizace knih […] druhé kategorie se provede do patnáctého dne měsíce následujícího po vystavení nebo přijetí dokladu“.

98 Mezi účastnicemi řízení je mimoto nesporné, že článek 30 ZKR, nadepsaný „Platnost a důkazní síla knih a evidencí“, stanoví:

„1. Aniž by byla dotčena ustanovení následujících odstavců tohoto článku, platnost a důvěryhodnost knih a evidencí spadajících do tohoto zákona nejsou dotčeny zjištěním nesrovnalostí nebo opomenutí v nich, a vedoucí příslušného daňového útvaru je povinen uznat údaje z nich vyplývající při stanovení daňových povinností subjektů. Výše uvedené nesrovnalosti nebo opomenutí jsou postihovány, není-li zvláštní právní úpravou stanoveno jinak, pouze finančními a správními sankcemi přiměřenými jejich druhu a rozsahu v závislosti na výši částek vyplývajících z vedených knih.

2. Knihy a evidence se považují za neúplné nebo nepřesné, což vede v případě potřeby ke stanovení výše zdanitelného plnění jiným postupem, než na základě účetních dokladů, pouze v případech uvedených v odstavcích 3, 4, 6 a 7 níže.

3. Knihy a evidence druhé a třetí kategorie se považují za nedostatečné, je-li splněna některá z níže uvedených podmínek nebo všechny tyto podmínky: daňový poplatník [...] b) vede nebo vystaví nebo uchovává knihy a evidence stanovené tímto zákonem v rozporu s jeho ustanoveními.

[…]

Jednání, nesrovnalosti nebo opomenutí uvedená v tomto odstavci se považují za nedostatek pouze tehdy, pokud nejsou způsobeny na základě omluvitelného omylu nebo omluvitelné nedbalosti nebo pokud objektivně znemožňují, a nikoliv pouze ztěžují, účetní kontrolu daňových povinností.

Případy vztahující se k pochybením zjištěných k vedeným knihám a evidencím, jakož i nemožnost převzít obsah dotčeného optického disku obchodních knih, nepředstavují objektivní nemožnost kontroly, pokud lze relevantní informace nahradit seznamy, elektromagnetickými nosiči nebo jinými podrobnými údaji, poskytnutými daňovému kontrolorovi v jím stanovené lhůtě za podmínky, že jsou údaje natolik jasné, aby umožňovaly účetní šetření a umožňovaly ověřit tyto údaje prostřednictvím knih a evidencí.

Nedostatečný charakter se musí týkat nemožnosti provést zvláštní účetní kontrolu u částek vyšších, než jsou částky obsažené v knihách a rejstřících a musí být odůvodněný.

4. Knihy a evidence druhé a třetí kategorie se považují za nepřesné, pokud je splněna některá z níže uvedených podmínek nebo všechny tyto podmínky:

a) daňový poplatník nezaúčtuje příjmy nebo výdaje ve svých knihách nebo je zaúčtuje nepřesně nebo zaúčtuje výdaje, které nebyly vynaloženy a pro které nebyl vystaven žádný daňový doklad [...]

K tomu, aby vedly ke stanovení hospodářských výsledků jiným postupem, než na základě účetních dokladů, musí být jednání nebo opomenutí uvedená v tomto odstavci velkého rozsahu a musí mít značný dopad na výsledky nebo objektivně znemožňovat účetní kontrolu daňových povinností, přičemž ustanovení dvou posledních pododstavců odstavce 3 tohoto článku se použijí obdobně na jednání nebo opomenutí uvedená pod písmeny f) a i) tohoto odstavce.

[...] Za nedostatečné nebo nepřesné se nepovažuje: a) zaúčtování příjmu nebo výdaje do jiného období, než je období, do kterého patří […]“

99 Z těchto ustanovení vyplývá, že knihy a evidence druhé kategorie účetnictví ve smyslu článku 6 ZKR lze za určitých podmínek považovat za nedostatečné nebo nepřesné, a tudíž zpochybnit jejich platnost nebo důkazní sílu.

100 Knihy a evidence druhé kategorie účetnictví ve smyslu článku 6 ZKR se považují za nedostatečné zejména tehdy, pokud daňový poplatník vede uvedené knihy a evidence způsobem v rozporu s ustanoveními ZKR za podmínky, že nesrovnalosti a opomenutí nejsou způsobeny na základě omluvitelného omylu nebo omluvitelné nedbalosti a že objektivně znemožňují, a nikoliv pouze ztěžují účetní kontrolu. Účetní kontrola není objektivně znemožněna nedostatky vztahujícími se ke knihám a evidencím, pokud lze relevantní informace nahradit seznamy nebo elektromagnetickými nosiči nebo jinými podrobnými údaji, poskytnutými daňovému kontrolorovi v jím stanovené lhůtě za podmínky, že jsou údaje jasné.

101 Knihy a evidence druhé kategorie účetnictví ve smyslu článku 6 ZKR se považují za nepřesné zejména tehdy, pokud daňový poplatník nezaúčtuje příjmy nebo výdaje do svých knih nebo je zaúčtuje nepřesně nebo zaúčtuje výdaje, které nebyly vynaloženy a pro které nebyl vystaven žádný daňový doklad. Nicméně, k tomu, aby vedly ke stanovení hospodářských výsledků daňového poplatníka jiným postupem, než na základě účetních dokladů, musí být tato jednání nebo opomenutí velkého rozsahu a musí mít značný dopad na výsledky nebo objektivně znemožňovat účetní kontrolu daňových povinností.

102 Mimoto za nedostatečnost nebo nepřesnost se nepovažuje zaúčtování příjmu nebo výdaje do jiného období, než období, do kterého patří.

103 Komise ve svých písemnostech tvrdí, že chyby zjištěné kontrolory v účetnictví žalobkyně představují nepřesnosti ve smyslu čl. 30 odst. 4 ZKR.

104 Kromě toho Tribunál podotýká, že účastnice řízení se ve svých písemnostech rozsáhle vyjadřují k otázce použitelnosti ustanovení ZDP v projednávané věci, přičemž podstatou této diskuse je, zda se na žalobkyni vůbec mohlo použít stanovení zdanitelného výsledku jiným postupem než na základě účetních dokladů, uvedené v článku 32 ZDP. Ze samotného znění čl. 30 odst. 2 ZKR přitom vyplývá, že nedostatečnou nebo nepřesnou povahu knih a evidencí lze konstatovat bez ohledu na sankci představovanou stanovením zdanitelného výsledku jiným postupem, než na základě účetních dokladů, která z ní může „případně“ vyplývat. Za těchto podmínek se jeví otázka, zda žalobkyně podléhá ustanovením ZDP, v projednávané věci irelevantní pokud jde o kvalifikaci účetnictví žalobkyně jako nepřesného.

105 Je tedy třeba přezkoumat výlučně to, zda v projednávané věci chyby zjištěné kontrolory v účetnictví žalobkyně měly za následek nepřesnost uvedeného účetnictví ve smyslu čl. 30 odst. 4 ZDP.

106 V tomto ohledu ze zprávy o auditu vyplývá, že významná část chyb zjištěných při kontrole byla způsobena skutečností, že některé výdaje a některé příjmy byly zaznamenány ke dni vystavení nebo ke dni obdržení dokladu, zatímco jiné byly zaznamenány ke dni platby zaplacené nebo přijaté žalobkyní.

107 Podle žalobkyně je alternativní používání těchto způsobů záznamu v souladu s řeckým právem a má za následek, že některé příjmy a některé výdaje jsou zaúčtovány v obdobích, do kterých nepatří. Přitom na základě čl. 30 odst. 4 ZKR takové chyby nepředstavují nepřesnosti.

108 Je však třeba uvést, že žalobkyně nezpochybňuje, že chyby zjištěné, pokud jde o výši příjmů za rok 2006, byly způsobeny jednoduše nezaznamenáním těchto příjmů, a nikoliv jejich záznamem ke špatnému datu. Je třeba mít přitom za to, že nezaznamenání příjmu představuje nepřesnost ve smyslu čl. 30 odst. 4 ZKR.

109 Z toho vyplývá, že podle čl. 30 odst. 1 a 4 ZKR mohla být platnost a důkazní síla účetnictví žalobkyně za rok 2006 Komisí zpochybněna.

110 Kromě toho, je třeba rovněž uvést, že žalobkyně výslovně nezpochybňuje zjištění kontrolorů uvedené ve zprávě o auditu, podle kterého představuje aktualizace jejího účetnictví až poté, co zjistili nezaznamenání některých nákladů a některých příjmů, tedy během týdne, během kterého došlo ke kontrole na místě, porušení čl. 17 odst. 1 ZKR, podle kterého byla povinna aktualizovat své účetnictví do patnáctého dne měsíce následujícího po přijetí nebo vystavení relevantního dokladu.

111 V tomto ohledu se žalobkyně omezuje na tvrzení, že oběžník vykládající toto ustanovení stanoví, že „[p]okud v průběhu období subjekt obdrží doklady týkající se koupě zboží (faktury) před přijetím uvedeného zboží, neprovede se žádný zápis v účetnictví vedeném subjektem a k zúčtování těchto skutečností dochází v okamžiku přijetí“, aniž by vysvětlovala, jak je tímto odůvodněna skutečnost, že nebyly zaznamenány v jejím účetnictví platby provedené Komisí ve stanovené lhůtě.

112 Z toho vyplývá, že během roku 2006 se účetnictví žalobkyně nejevilo být v souladu s použitelnými řeckými právními předpisy.

113 Tento závěr nelze zpochybnit čl. 5 odst. 5 Nomos yp’arithmon 2523 – Diikitikes kai pinikes kyrosis sti forologiki nomothesia kai alles diataxeis (zákon č. 2523/97 o správních a trestních sankcích v daňových právních předpisech) dovolávaným žalobkyní, který stanoví, že se pokuta výjimečně neuloží, jsou-li zjištěny nesrovnalosti nebo opomenutí představující formální porušení, která nejsou zahrnuta mezi těmi, které mají dopad na platnost knih a evidencí, způsobují nepřesnost těchto knih a evidencí a neztěžují účetní kontrolu za podmínky, že jsou způsobeny na základě omluvitelného omylu nebo omluvitelného opomenutí, ledaže lze prokázat, že předtím bylo učiněno doporučení ze strany daňového kontrolora nebo daňového orgánu ohledně řádného použití ustanovení ZKR. Chyby zjištěné v účetnictví žalobkyně totiž přinejmenším za rok 2006 jsou právě zahrnuty mezi těmi, které měly dopad na jeho platnost tím, že je činí nepřesným.

114 Pokud jde zadruhé o to, zda bylo v projednávané věci možné sesouhlasení stanovené čl. II.19 odst. 1 písm. d) podmínek FP6, čl. II.20 odst. 1 a článkem II.23 podmínek CIP a článkem II.16 podmínek e-TEN jednak mezi vykázanými náklady a příjmy získanými v rámci dotčených smluv a jednak celkovou činností žalobkyně, je třeba připomenout, že účastnice řízení nepředložily žádnou verzi účetnictví žalobkyně původně předanou kontrolorům ani účetní doklady, které byly posléze poskytnuty žalobkyní kontrolorům při kontrole či dokonce po jejím ukončení.

115 Je třeba nicméně konstatovat, že taková operace vyžadovala alespoň to, aby příjmy a náklady týkající se dotčených smluv byly správně zapsány v účetnictví žalobkyně. Přitom vzhledem k tomu, že účetnictví původně předané kontrolorům obsahovalo chyby, neumožňovalo provést sesouhlasení.

116 Mimoto argumenty předložené žalobkyní, podle kterých i přes chyby zjištěné v jejím účetnictví nebylo objektivně nemožné provést sesouhlasení, nejsou pro Tribunál přesvědčivé.