RETTENS DOM (Første Afdeling)

16. juli 2014 (*)

»Voldgiftsbestemmelse – sjette rammeprogram for forskning, teknologisk udvikling og demonstration som bidrag til realiseringen af det europæiske forskningsrum og til innovation (2002-2006) – kontrakterne Access-eGOV, EU4ALL, eABILITIES, Emerge, Enable, Ask-It – eTEN-programmet om transeuropæiske telekommunikationsnet – Navigabile og Euridice-kontrakterne – rammeprogrammet for konkurrenceevne og innovation – T-Seniority-kontrakten – betaling af restbeløbet – modkrav – tilbagebetaling af forskud – fast godtgørelse«

I sag T-59/11,

Koinonia Tis Pliroforias Anoichti Stis Eidikes Anagkes – Isotis, Athen (Grækenland), ved advokat V. Christianos,

sagsøger,

mod

Europa-Kommissionen ved M. Condou-Durande og V. Savov, som befuldmægtigede, bistået af advokat S. Pappas,

sagsøgt,

angående påstande i henhold til artikel 272 TEUF om dels for det første, at Kommissionens krav om tilbagebetaling af den støtte, der er udbetalt til sagsøgeren i medfør af kontrakterne nr. 027020 »Access to e-Government Services Employing Semantic Technologies«, nr. 035242 »A virtual platform to enhance and organize the coordination among centres for accessibility ressources and support«, nr. 511298 »Ambient Intelligence System of Agents for Knowledge-based and Integrated Services for Mobility Impaired Users«, nr. 034778 »European Unified Approach for Accessible Lifelong Learning«, nr. 045056 »Emergency Monitoring and Prevention«, nr. 045563 »A wearable system supporting services to enable elderly people to live well, independently and at ease«, nr. 029255 »NavigAbile: e-inclusion for communication disabilities«, nr. 517506 »European Recommanded Materials for Distance Learning Courses for Educators« og nr. 224988 »T-Seniority: Expanding the benefits of information society to older people through digital TV channels«, der er indgået mellem Det Europæiske Fællesskab og sagsøgeren, erklæres ugrundet, og for det andet, at Kommissionen tilpligtes at udbetale restbeløbet af støtten i henhold til kontrakterne nr. 511298 »Ambient Intelligence System of Agents for Knowledge-based and Integrated Services for Mobility Impaired Users« og nr. 034778 »European Unified Approach for Accessible Lifelong Learning«, dels at sagsøgeren tilpligtes at tilbagebetale den støtte, som uberettiget er udbetalt i forbindelse med samtlige disse kontrakter, samt tilpligtes at betale en fast godtgørelse,

har

RETTEN (Første Afdeling),

sammensat af dommerne S. Frimodt Nielsen, som fungerende afdelingsformand, M. Kancheva (refererende dommer) og E. Buttigieg,

justitssekretær: S. Spyropoulos, fuldmægtig,

på grundlag af den skriftlige forhandling og efter retsmødet den 4. juli 2013,

afsagt følgende

Dom

Tvistens baggrund

1 Sagsøgeren, Koinonia Tis Pliroforias Anoichti Stis Eidikes Anagkes – Isotis, er et græsk civilt selskab, der drives uden vinding for øje, og som er stiftet den 7. januar 2004 med hjemsted i Athen (Grækenland).

2 Ved aftale indgået den 28. december 2010 og offentliggjort i Protodikeio Athinons (retten i første instans i Athen) selskabstidende den 17. januar 2011 blev sagsøgeren taget under likvidationsbehandling. X, der indtil dette tidspunkt havde været ansvarlig for sagsøgerens europæiske programaktiviteter (herefter »programdirektøren«), blev i den forbindelse udpeget som repræsentant med henblik på at afslutte likvidationen af sagsøgeren.

3 I henhold til selskabets vedtægter er sagsøgerens selskabsformål teknologioverførsel, fremme af ligebehandling, integration af handicappede i informationssamfundet og styrkelse af beskæftigelsen for personer med særlige behov i Europa og på verdensplan.

4 Sagsøgeren har indgået flere kontrakter med Det Europæiske Fællesskab, repræsenteret ved Kommissionen for De Europæiske Fællesskaber, med det formål at gennemføre en række projekter. Ni af disse kontrakter er genstand for den foreliggende tvist (herefter »de omtvistede kontrakter«).

A – Gennemgang af de omtvistede kontrakter

5 De omtvistede kontrakter blev indgået mellem på den ene side Fællesskabet, repræsenteret ved Kommissionen, og på den anden side en koordinator for og medlemmerne af et konsortium, heriblandt sagsøgeren. Hver enkelt kontrakt indeholder ud over selve aftaleteksten seks bilag, hvoraf det første bilag indeholder en beskrivelse af det program, som kontrakten vedrører, og det andet bilag indeholder de gældende almindelige betingelser.

6 Seks af de omtvistede kontrakter (herefter »FP6-kontrakterne«) blev indgået inden for rammerne af sjette rammeprogram, der blev vedtaget ved Europa-Parlamentets og Rådets afgørelse nr. 1513/2002/EF af 27. juni 2002 om Det Europæiske Fællesskabs sjette rammeprogram for forskning, teknologisk udvikling og demonstration som bidrag til realiseringen af det europæiske forskningsrum og til innovation (2002-2006) (EFT L 232, s. 1).

7 Der er tale om følgende kontrakter:

– kontrakt nr. 027020, »Access to e-Government Services Employing Semantic Technologies« (herefter »Access-eGOV-kontrakten«), indgået inden for rammerne af særprogrammet »Integration og styrkelse af det europæiske forskningsrum (2002-2006)«, hvis artikel 4 fastsætter projektets varighed til 36 måneder fra den første dag i måneden efter, at Kommissionen har undertegnet kontrakten, og hvis artikel 5 foreskriver, at det maksimale finansielle tilskud fra Fællesskabet udgør 1 983 000 EUR, heraf 157 320 EUR til sagsøgeren, og som blev ændret den 3. juni 2008, i hvilken forbindelse projektets varighed blev forlænget til 48 måneder

– kontrakt nr. 035242, »A virtual platform to enhance and organize the coordination among centres for accessibility ressources and support« (hereafter »eABILITIES-kontrakten«), indgået inden for rammerne af særprogrammet »Integration og styrkelse af det europæiske forskningsrum (2002-2006)«, hvis artikel 4 fastsætter projektets varighed til 24 måneder fra den 1. september 2006, og hvis artikel 5 foreskriver, at det maksimale finansielle tilskud fra Fællesskabet udgør 750 000 EUR, heraf 95 201,61 EUR til sagsøgeren

– kontrakt nr. 511298, »Ambient Intelligence System of Agents for Knowledge-based and Integrated Services for Mobility Impaired Users« (herefter »Ask-It-kontrakten«), indgået inden for rammerne af særprogrammet »Integration og styrkelse af det europæiske forskningsrum (2002-2006)«, hvis artikel 4 fastsætter projektets varighed til 48 måneder fra den 1. oktober 2004, og hvis artikel 5 foreskriver, at det maksimale finansielle tilskud fra Fællesskabet udgør 8 499 657 EUR, heraf 183 320,89 EUR til sagsøgeren, og som blev ændret den 25. juli 2008, i hvilken forbindelse projektets varighed blev forlænget til 51 måneder

– kontrakt nr. 034778, »European Unified Approach for Accessible Lifelong Learning« (herefter »EU4ALL-kontrakten«), indgået inden for rammerne af særprogrammet »Integration og styrkelse af det europæiske forskningsrum (2002-2006)«, hvis artikel 4 fastsætter projektets varighed til 48 måneder fra 1. oktober 2006, og hvis artikel 5 foreskriver, at det maksimale finansielle tilskud fra Fællesskabet udgør 7 400 000 EUR, heraf 268 008 EUR til sagsøgeren, og som blev ændret den 21. oktober 2010, i hvilken forbindelse projektets varighed blev forlænget til 54 måneder

– kontrakt nr. 045056, »Emergency Monitoring and Prevention« (herefter »Emerge-kontrakten«), indgået inden for rammerne af særprogrammet »Integration og styrkelse af det europæiske forskningsrum (2002-2006)«, hvis artikel 4 fastsætter projektets varighed til 33 måneder fra den 1. februar 2007, og hvis artikel 5 foreskriver, at det maksimale finansielle tilskud fra Fællesskabet udgør 2 449 964 EUR, heraf 203 712 EUR til sagsøgeren, og som blev ændret den 28. oktober 2008, i hvilken forbindelse projektets varighed blev forlænget til 36 måneder

– kontrakt nr. 045563, »A wearable system supporting services to enable elderly people to live well, independently and at ease« (herefter »Enable-kontrakten«), indgået inden for rammerne af særprogrammet »Integration og styrkelse af det europæiske forskningsrum (2002-2006)«, hvis artikel 4 fastsætter projektets varighed til 36 måneder fra den dag, hvor Kommissionen har undertegnet kontrakten, dvs. efter sagsøgerens opfattelse fra den 1. januar 2007, og hvis artikel 5 foreskriver, at det maksimale finansielle tilskud fra Fællesskabet udgør 2 800 000 EUR, heraf 196 700 EUR til sagsøgeren, og som blev ændret den 13. september 2010, i hvilken forbindelse projektets varighed blev forlænget til 44 måneder, og det maksimale tilskud fra Fællesskabet blev ændret til 2 477 040 EUR.

8 De gældende almindelige betingelser for FP6-kontrakterne (herefter »FP6-betingelserne«) bestemmer bl.a. følgende:

»Artikel II.1. Definitioner

[…]

4. Ved konsortium forstås alle de kontrahenter, der deltager i det projekt, der er omfattet af kontrakten.

[…]

6. Ved koordinator forstås den kontrahent, der er udpeget i denne kontrakt, og som ud over sine forpligtelser som kontrahent er forpligtet til på vegne af konsortiet at udføre de specifikke koordineringsopgaver, der er opstillet i denne kontrakt.

7. Ved kontrahent forstås en deltager som defineret i artikel 2, stk. 7, i deltagelsesreglerne og enhver anden underskriver af denne kontrakt end [Det Fælles Forskningscenter under Europa-Kommissionen], der indgår en særskilt aftale med Kommissionen om dets deltagelse i kontrakten.

[…]

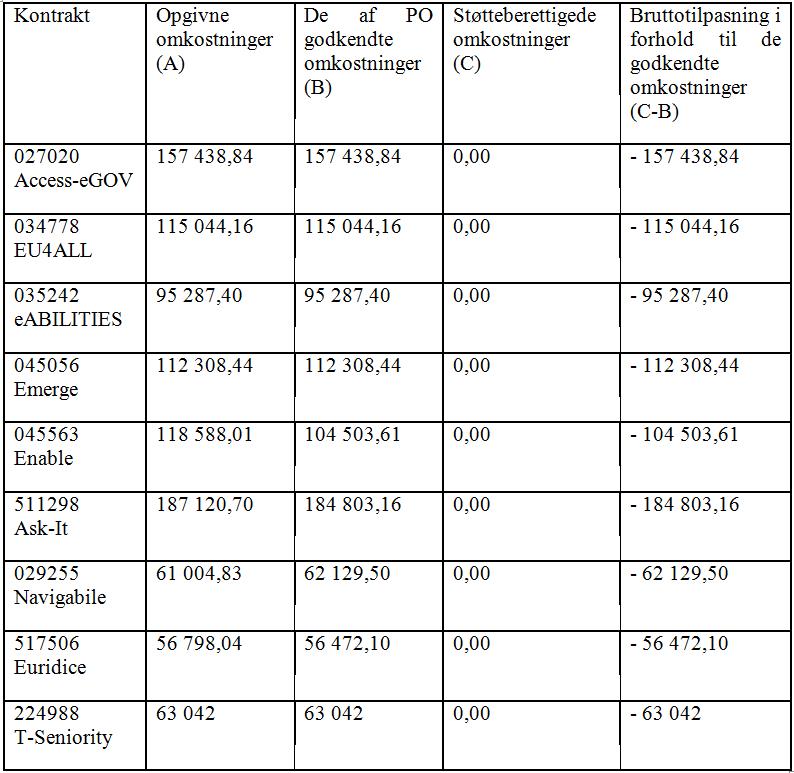

11. Ved uregelmæssighed forstås enhver overtrædelse af en bestemmelse i fællesskabslovgivningen eller enhver overtrædelse af en kontraktlig forpligtelse, der skyldes en handling eller en undladelse fra kontrahentens side, som skader eller kan skade De Europæiske Fællesskabers almindelige budget eller budgetter, der administreres af Fællesskabet, på grund af uberettigede udgifter.

[…]

Artikel II.8 Evaluering og godkendelse af rapporter og projektleverancer

[…]

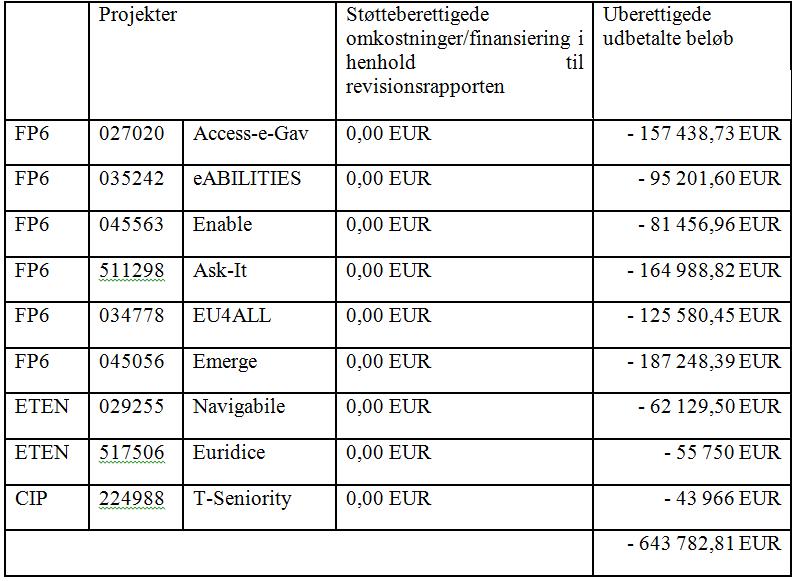

4. Godkendelse af en rapport indebærer ikke fritagelse fra en eventuel revision eller kontrol, der kan udføres i medfør af bestemmelserne i artikel II.29.

[…]

Artikel II.16 Ophævelse på grund af kontraktbrud og uregelmæssigheder

1. Overtrædes en af kontraktens forpligtelser, anmoder Kommissionen konsortiet om at finde frem til passende løsninger for at afhjælpe denne overtrædelse inden for en periode på højst 30 dage.

Omkostninger, der afholdes af konsortiet efter datoen for modtagelse af en sådan anmodning, er kun støtteberettigede, såfremt Kommissionen accepterer en passende løsning på overtrædelsen.

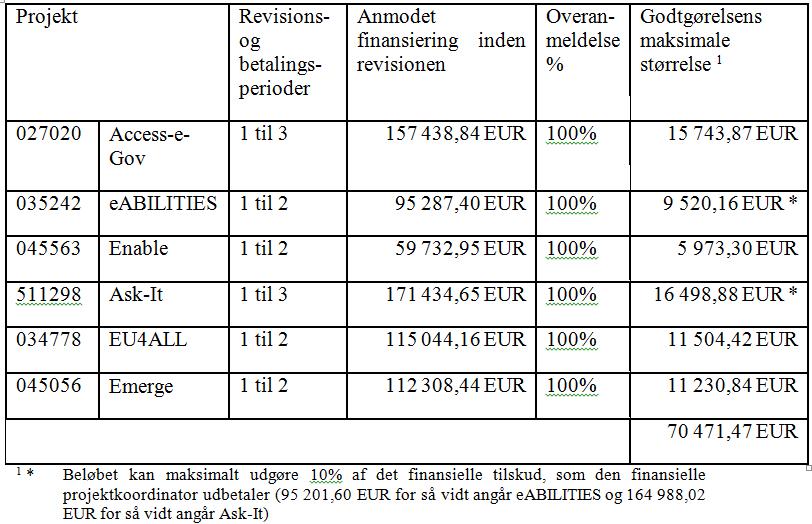

Hvor det er relevant, kan konsortiet anmode Kommissionen om at suspendere en del af eller hele projektet i henhold til artikel II.5.

Hvis der ikke findes en tilfredsstillende løsning, bringer Kommissionen den misligholdende kontrahents deltagelse til ophør.

2. Kommissionen kan umiddelbart bringe en kontrahents deltagelse til ophør:

a) når kontrahenten forsætligt eller på grund af uagtsomhed har begået en uregelmæssighed i forbindelse med opfyldelsen af en kontrakt med Kommissionen

b) når kontrahenten har overtrådt grundlæggende etiske principper, der er omhandlet i deltagelsesreglerne.

3. Meddelelsen om, at en kontrahents deltagelse bringes til ophør, sendes til kontrahenten med kopi til konsortiet.

Ophøret får virkning fra den dato, hvor kontrahenten modtager denne meddelelse, og berører ikke de forpligtelser, der er indgået eller henvises til i denne kontrakt.

Kommissionen oplyser konsortiet om den faktiske dato for ophør af kontrahentens deltagelse.

[…]

Artikel II.19 Støtteberettigede omkostninger til projektet

1. Støtteberettigede omkostninger, der afholdes i forbindelse med gennemførelsen af projektet, skal opfylde følgende betingelser:

a) [D]e skal være reelle, økonomiske og nødvendige for gennemførelsen af projektet.

b) [D]e skal fastsættes efter kontrahentens normale bogføringsprincipper.

c) [D]e skal afholdes inden for projektets løbetid som fastsat i artikel 4, stk. 2, med undtagelse af udgifterne vedrørende udarbejdelse af de endelige rapporter, der er omhandlet i artikel II.7, stk. 4, som kan afholdes i en periode på op til 45 dage efter projektets afslutning eller datoen for ophævelse, afhængigt af hvilken dato der kommer først.

d) [D]e skal være opført i regnskabet for den kontrahent, der har afholdt dem, senest på datoen for udarbejdelse af den revisionsbekræftelse, der er omhandlet i artikel II.26. De bogføringsprincipper, der anvendes til opførelse af udgifter og indtægter, skal være i overensstemmelse med bogføringsreglerne i den stat, hvor kontrahenten er etableret, og skal gøre det muligt direkte at sammenholde udgifter og indtægter i forbindelse med gennemførelsen af projektet og den generelle regnskabsopgørelse vedrørende kontrahentens samlede virksomhedsaktivitet.

[…]

2. Følgende ikke-støtteberettigede omkostninger kan ikke tilskrives projektet:

[…]

e) alle omkostninger, der er opgivet, afholdt eller refunderet i forbindelse med et andet fællesskabsprojekt

[…]

h) unødvendige eller uovervejede udgifter

i) alle omkostninger, der ikke opfylder betingelserne i artikel II.19, stk. 1.

[…]

Artikel II.28 Retningslinjer for udbetaling

1. Med forbehold af artikel II.29 fastlægger Kommissionen den endelige udbetaling til kontrahenten på grundlag af de i artikel II.7 omhandlede dokumenter, som den har godkendt.

[…]

7. Sker udbetalingen for sent, kan kontrahenterne senest to måneder efter modtagelsen af den forsinkede betaling kræve morarenter. Renterne beregnes efter den sats, Den Europæiske Centralbank anvender på sine vigtigste refinansieringstransaktioner den første dag i den måned, hvor betalingsfristen udløber, som offentliggjort i De Europæiske Fællesskabers Tidende serie C, forhøjet med 1,5%. Renterne skal betales for perioden fra betalingsfristens udløb frem til den dato, hvor betalingen sker. Udbetalingsdatoen er den dato, hvor Kommissionens konto debiteres beløbet. Sådanne renter betragtes ikke som en del af Fællesskabets finansielle tilskud som omhandlet i artikel 5 i kontrakten.

8. Kommissionen kan når som helst suspendere de i artikel 8 omhandlede betalingsfrister ved en meddelelse til koordinatoren om, at udgiftsopgørelsen ikke kan accepteres, enten fordi den ikke er i overensstemmelse med kravene i kontrakten, eller fordi den ikke er i overensstemmelse med de aktivitetsrapporter, der er indsendt til Kommissionen til godkendelse. Fristen for godkendelse af udgiftsopgørelsen suspenderes, indtil den korrigerede eller genbehandlede udgave som krævet indsendes, og fristen for godkendelse begynder igen at løbe, når Kommissionen har modtaget disse oplysninger.

Kommissionen kan når som helst suspendere sine udbetalinger, såfremt kontrahenterne ikke overholder en af kontraktbestemmelserne, navnlig med hensyn til revisions- og kontrolbestemmelserne i artikel II.29. I sådanne tilfælde underretter Kommissionen kontrahenterne direkte pr. anbefalet brev med modtagelsesbevis.

Kommissionen kan i tilfælde af mistanke om uregelmæssigheder i forbindelse med kontraktens opfyldelse fra en kontrahents side når som helst suspendere betalingerne. Kun den del, der er beregnet til de kontrahenter, der mistænkes for uregelmæssigheder, vil blive suspenderet. Kommissionen underretter kontrahenterne om årsagen til, at betalingerne er blevet suspenderet, direkte pr. anbefalet brev med modtagelsesbevis.

Artikel II.29 Kontroller og revisioner

1. Kommissionen kan når som helst i kontraktens løbetid og op til fem år efter projektets afslutning lade foretage revisioner enten ved eksterne videnskabelige eller teknologiske eksperter eller revisorer eller ved Kommissionens egne tjenestegrene, herunder [Det Europæiske Kontor til bekæmpelse af svig]. Sådanne revisioner kan omfatte videnskabelige, finansielle, teknologiske eller andre aspekter (såsom bogførings- og ledelsesprincipper), der vedrører den korrekte gennemførelse af projektet og kontrakten. Enhver revision er fortrolig. Ethvert skyldigt beløb til Kommissionen som følge af resultaterne af en sådan revision kan kræves tilbagebetalt som nævnt i artikel II.31.

Kontrahenterne skal kunne nægte en bestemt ekstern, videnskabelig eller teknologisk ekspert eller revisor at deltage i revisionen med henvisning til kommerciel fortrolighed.

2. Kontrahenterne stiller direkte alle detaljerede oplysninger, som Kommissionen måtte anmode om, til rådighed for denne til brug ved dennes kontrol af, hvorvidt kontrakten forvaltes og gennemføres korrekt.

3. Kontrahenterne opbevarer originalen eller i særlige tilfælde behørigt dokumenterede, bekræftede kopier af alt skriftligt materiale vedrørende kontrakten i fem år efter projektets afslutning. Dette skriftlige materiale stilles på anmodning til rådighed for Kommissionen i forbindelse med gennemførelsen af revisioner under kontrakten.

4. Med henblik på disse revisioner påser kontrahenterne, at Kommissionens tjenestegrene og eventuelle eksterne organer, som Kommissionen måtte have udpeget, gives adgang på stedet, navnlig til kontrahenternes kontorer, på alle rimelige tidspunkter og til alle de oplysninger, der er nødvendige for, at disse revisioner kan udføres.

[…]

6. Derudover kan Kommissionen gennemføre kontrol og tilsyn på stedet i medfør af Rådets forordning (Euratom, EF) nr. 2185/96 af 11. november 1996 om Kommissionens kontrol og inspektion på stedet med henblik på beskyttelse af De Europæiske Fællesskabers finansielle interesser mod svig og andre uregelmæssigheder, og Europa-Parlamentets og Rådets forordning (EF) nr. 1073/1999 af 25. maj 1999 om undersøgelser, der foretages af Det Europæiske Kontor for Bekæmpelse af Svig (OLAF) [Rådets forordning (Euratom) nr. 1074/1999 af 25. maj 1999 om undersøgelser, der foretages af Det Europæiske Kontor for Bekæmpelse af Svig (OLAF)].

[…]

Artikel II.30 Fast godtgørelse

Uden at nogen af de øvrige foranstaltninger, der er omfattet af denne kontrakt, indskrænkes, accepterer kontrahenterne, at Fællesskabet med det formål at beskytte sine finansielle interesser har ret til at opkræve en fast godtgørelse fra en kontrahent, der har overvurderet udgifterne og følgelig har modtaget et uberettiget finansielt tilskud fra Fællesskabet. Den faste godtgørelse skal betales oveni kontrahentens tilbagebetaling af det uberettigede finansielle tilskud.

1. Den faste godtgørelse skal stå i forhold til de overvurderede udgifter og den uberettigede andel af Fællesskabets tilskud. Nedenstående formel anvendes til beregning af den faste godtgørelse.

Fast godtgørelse = uberettiget finansielt tilskud × (overvurderet udgift/samlet krav)

Ved beregningen af den faste godtgørelse tages der kun hensyn til den periode, der vedrører kontrahentens krav på tilskud fra Fællesskabet for den pågældende periode. Den beregnes ikke i forhold til hele tilskuddet fra Fællesskabet.

2. Kommissionen underretter pr. anbefalet brev med modtagelsesbevis den kontrahent, som den mener skal betale en fast godtgørelse, om dens krav. Kontrahenten har 30 dage til at imødekomme Kommissionens krav.

3. Proceduren for tilbagebetaling af uberettigede finansielle tilskud og for betaling af fast godtgørelse fastlægges i overensstemmelse med artikel II.31.

4. Kommissionen er berettiget til kompensation for de overvurderede udgifter, der måtte konstateres efter kontraktens afslutning i medfør af bestemmelserne i stk. 1-6.

5. Disse bestemmelser har ingen indflydelse på eventuelle administrative eller finansielle sanktioner, som Kommissionen måtte pålægge en kontrahent, der har misligholdt kontrakten, i henhold til finansforordningen eller til ethvert andet civilt retsmiddel, som Fællesskabet eller en anden kontrahent måtte have ret til. Endvidere udelukker disse bestemmelser ikke strafferetlige søgsmål, som medlemsstaternes myndigheder måtte anlægge.

6. Endvidere kan enhver kontrahent, der har gjort sig skyldig i en alvorlig overtrædelse af sine kontraktlige forpligtelser, som det fremgår af finansforordningen, pålægges økonomiske sanktioner på mellem 2% og 10% af værdien af det finansielle tilskud, som den pågældende kontrahent har modtaget fra Fællesskabet. Satsen kan hæves til mellem 4% og 20% i tilfælde af gentagne overtrædelser inden for fem år efter den første overtrædelse.

Artikel II.31 Tilbagebetaling til Kommissionen og betalingsordrer

1. Såfremt et beløb er uberettiget udbetalt til kontrahenten, eller tilbagebetaling er berettiget i henhold til kontrakten, tilbagebetaler kontrahenten Kommissionen det pågældende beløb på de vilkår og inden for den frist, som denne fastsætter.

2. Betaler kontrahenten ikke beløbet inden den af Kommissionen fastsatte frist, påløber der renter til den sats, der er fastsat i artikel II.28. Renter af forsinkede betalinger dækker perioden mellem den fastsatte betalingsdato og den dato, hvor Kommissionen modtager fuldstændig betaling af det skyldige beløb.

[…]

3. Skyldige beløb til Kommissionen kan inddrives ved at trække dem fra eventuelle skyldige beløb til kontrahenten, efter at denne er blevet underrettet herom, eller ved at indløse eventuelle finansielle garantier. Det er ikke nødvendigt at indhente kontrahentens forudgående accept.

[…]

5. Kontrahenten er indforstået med, at Kommissionen i henhold til artikel 256 i traktaten om oprettelse af Det Europæiske Fællesskab og i henhold til deltagelsesreglerne kan vedtage en beslutning, der kan tvangsfuldbyrdes, hvori der formelt fastslås en fordring mod andre personer end stater.«

9 Der er indgået to andre kontrakter (herefter »eTEN-kontrakterne«) inden for rammerne af særprogrammet eTEN om transeuropæiske telekommunikationsnet, der er reguleret af Rådets forordning nr. 2236/95 af 18. september 1995 om generelle regler for Fællesskabets finansielle støtte inden for transeuropæiske net (EFT L 228, s. 1), som ændret ved Europa-Parlamentets og Rådets forordning (EF) nr. 1655/1999 af 19. juli 1999 (EFT L 197, s. 1).

10 Der er tale om følgende kontrakter:

– kontrakt nr. 029255, »NavigAbile: e-inclusion for communication disabilities« (herefter »Navigabile-kontrakten«), hvis artikel 2 fastsætter projektets varighed til 15 måneder fra den første dag i måneden efter den sidste af parternes underskrift, det vil ifølge sagsøgeren sige den 1. januar 2007, og hvis artikel 3 foreskriver, at det maksimale finansielle tilskud fra Fællesskabet udgør 756 275 EUR, heraf 62 148 EUR til sagsøgeren

– kontrakt nr. 517506, »European Recommanded Materials for Distance Learning Courses for Educators« (hereafter »Euridice-kontrakten«), hvis artikel 2 fastsætter projektets varighed til 18 måneder fra den første dag i måneden efter den sidste af parternes underskrift, det vil ifølge sagsøgeren sige den 1. august 2005, og hvis artikel 3 foreskriver, at det maksimale finansielle tilskud fra Fællesskabet udgør 860 834 EUR, heraf 55 750 EUR til sagsøgeren.

11 De allmindelige betingelser i eTEN-kontrakten (herefter »eTEN-betingelserne«) bestemmer bl.a. følgende:

»Artikel II.1 Definitioner

[…]

2. Ved »støttemodtager« forstås en retlig enhed, en international organisation eller Det Fælles Forskningscenter (FFC), der har indgået denne finansieringskontrakt med Fællesskabet.

[…]

4. Ved »medlem« forstås enhver anden retlig enhed, international organisation eller Det Fælles Forskningscenter (FFC), der med Fællesskabets accept og i overensstemmelse med bestemmelserne i denne finansieringskontrakt har indgået en kontrakt om deltagelse med en støttemodtager, og som i henhold til en sådan kontrakt om deltagelse har de samme rettigheder og forpligtelser som støttemodtageren, medmindre andet fremgår af finansieringskontrakten.

5. Ved »deltager« forstås en støttemodtager eller et medlem.

[…]

28. Ved »støtteberettigede omkostninger« forstås de omkostninger, der er nævnt i dette bilags artikel 14 og 15, under de betingelser, der er beskrevet i artikel 13.1-13.7.

[…]

32. Ved »uregelmæssighed« forstås enhver overtrædelse af fællesskabsretten eller manglende overholdelse af en kontraktlig forpligtelse, der skyldes en handling eller en undladelse fra en støttemodtagers eller et medlems side, som skader eller kan skade De Europæiske Fællesskabers almindelige budget på grund af uberettigede udgifter.

[…]

Artikel II.3 Fællesskabets finansielle tilskud

[…]

4. Med forbehold af artikel 17 i dette bilag anses enhver betaling først at forfalde, når den sidste projektleverance er blevet godkendt.

[…]

6. Når finansieringskontrakten er udløbet eller ophæves, eller når en støttemodtagers eller et medlems deltagelse i projektet bringes til ophør, er Kommissionen berettiget eller i givet fald forpligtet til at kræve hele det finansielle tilskud, der fra Fællesskabets side er udbetalt til den pågældende støttemodtager eller det pågældende medlem, tilbagebetalt, såfremt der konstateres svig eller alvorlige finansielle uregelmæssigheder i forbindelse med den revision, der foretages i henhold til dette bilags artikel 17. Det tilbagebetalingspligtige beløb forhøjes renter med 3,5% over den sats, som Den Europæiske Centralbank anvender på sine vigtigste refinansieringstransaktioner fra den første arbejdsdag i den måned, hvor den pågældende deltager har modtaget midler. Renterne påløber i perioden fra modtagelsen af midlerne og til tilbagebetalingen heraf.

[…]

Artikel II.7 Ophævelse af finansieringskontrakten og ophør af et støttemodtagers eller et medlems deltagelse

[…]

3. Kommissionen kan med øjeblikkelig virkning ophæve denne finansieringskontrakt, bringe en støttemodtagers deltagelse til ophør eller anmode en støttemodtager om at bringe en af dens medlemmers deltagelse til ophør på datoen for modtagelsen af det anbefalede brev med modtagelsesbevis, som Kommissionen eller den pågældende støttemodtager, såfremt der er tale om et medlem, sender i henhold til stk. 6, tredje afsnit, i denne artikel:

a) såfremt projektet ikke er blevet påbegyndt senest tre måneder efter udbetalingen af forskud, og Kommissionen ikke accepterer den nye foreslåede dato

b) såfremt den direkte berørte deltager ikke fuldt ud har opfyldt sine kontraktlige forpligtelser, selv om Kommissionen, den koordinator, der handler efter aftale med de andre støttemodtagere, eller den pågældende støttemodtager, når der er tale om et medlem, skriftligt har anmodet den pågældende deltager om at finde en passende løsning for at afhjælpe overtrædelsen af den pågældende forpligtelse inden for en periode på højst en måned

c) såfremt en ændring i kontrollen med en støttemodtager i væsentlig grad berører gennemførelsen af projektet eller Fællesskabets interesser

d) i tilfælde af en deltagers konkurs, lukning, virksomhedsophør, retslig eller frivillig likvidation, betalingsstandsning eller enhver anden tilsvarende procedure, der i medfør af nationale love og retsforskrifter har samme virkning

e) i tilfælde af alvorlige finansielle uregelmæssigheder.

4. Kommissionen har pligt til øjeblikkeligt at ophæve denne finansieringskontrakt, bringe en støttemodtagers deltagelse til ophør eller anmode en støttemodtager om at bringe en af dens medlemmers deltagelse til ophør med øjeblikkelig virkning fra datoen for modtagelsen af det anbefalede brev med modtagelsesbevis, som Kommissionen eller den pågældende støttemodtager, såfremt der er tale om et medlem, sender i henhold til stk. 6, tredje afsnit, i denne artikel, såfremt en deltager har afgivet en ansvarspådragende urigtig erklæring, eller såfremt en deltager forsætligt har tilbageholdt oplysninger med henblik på at modtage et finansielt tilskud fra Fællesskabet eller enhver anden fordel i henhold til finansieringskontrakten.

[…]

Artikel II.13 Støtteberettigede omkostninger – almindelige principper

1. Støtteberettigede omkostninger er de omkostninger, der er nævnt i artikel 14 og 15 i dette bilag. Sådanne omkostninger skal opfylde følgende betingelser:

– [D]e skal være nødvendige for projektet.

– [D]e skal afholdes inden for projektets løbetid.

– [D]e skal fastsættes ud fra det historiske bogføringsprincip og i henhold til deltagerens normale interne retningslinjer under forudsætning af, at Kommissionen kan anerkende disse retningslinjer.

– [D]e skal være opført i regnskabet eller i skattedokumenterne senest på datoen for udarbejdelsen af det endelige regnskab, eller i givet fald senest på datoen for udarbejdelse af den revisionsbekræftelse, der er omhandlet i artikel 4.2.c i dette bilag, idet det første af de to tidspunkter skal være gældende.

[…]

– [D]e skal udelukke enhver form for fortjeneste.

[…]

4. Følgende omkostninger er ikke støtteberettigede:

[…]

– unødvendige eller uovervejede udgifter

[…]

– udgifter til underholdning eller indkvartering, med undtagelse af de rimelige udgifter, som Kommissionen måtte have accepteret som absolut nødvendige for gennemførelsen af finansieringskontrakten.

Artikel II.14 Direkte omkostninger

1. Personale

Udgifter til personale

a) Kun de udgifter til arbejdstimer, der faktisk erlægges af de personer, der direkte udfører forvaltningsaktiviteter og tekniske aktiviteter under projektet, dækkes af kontrakten.

De nævnte personer:

– skal være ansat direkte af deltageren under overholdelse af national lovgivning,

– skal udelukkende stå under deltagerens tilsyn, og

– skal aflønnes i henhold til deltagerens normale vilkår under forudsætning af, at Kommissionen kan anerkende aflønningen.

Timeforbruget for det arbejde, der henføres til finansieringskontrakten, skal løbende registreres i hele projektets løbetid, og for så vidt angår koordinatoren med maksimalt to måneder fra projektets afslutning. Timeforbruget skal bekræftes mindst en gang om måneden af den person, der er ansvarlig for arbejdets udførelse, og som er udpeget af deltageren i henhold til artikel 2.2.b. i dette bilag, eller den af deltageren behørigt bemyndigede finansdirektør.

[…]

4. Rejse- og leveomkostninger

Rejse- og leveomkostninger, der afholdes af de ansatte, der er tilknyttet projektet, kan dækkes i henhold til finansieringskontrakten.

[…]

Artikel II.16 Dokumentation for omkostninger

De støtteberettigede omkostninger godtgøres, når deltageren har fremlagt dokumentation herfor.

Deltageren har i denne henseende pligt til på betryggende vis at opbevare projektregnskabet og relevant dokumentation i overensstemmelse med den almindelige regnskabspraksis i den stat, hvor deltageren er etableret, med henblik på at tilvejebringe detaljeret dokumentation for de omkostninger og arbejdstimer, der fremgår af det skriftlige regnskab.

Dokumentationen skal være nøjagtig, fuldstændig og fyldestgørende.

Artikel II.17 Finansiel revision

1. Kommissionen eller dennes repræsentant kan når som helst i hele finansieringskontraktens løbetid og op til fem år efter den sidste betaling af tilskud fra Fællesskabet, jf. artikel 3, iværksætte revision af en deltager.

[…]

2. Kommissionen eller dennes repræsentant skal på alle rimelige tidspunkter gives adgang til at kommunikere med de ansatte hos en støttemodtager, der er tilknyttet projektet, til den dokumentation, der er nævnt i artikel 16 i dette bilag, og de oplysninger og det udstyr, som Kommissionen eller dennes repræsentant anser for relevante. Kommissionen eller dennes repræsentant kan i denne sammenhæng kræve, at oplysninger stilles til rådighed i en egnet form med henblik på f.eks. at kontrollere, om omkostningerne er støtteberettigede.

[…]

4. Kommissionen træffer på grundlag af revisionens konklusioner alle de passende foranstaltninger, som den finder nødvendige, herunder udstedelsen af en betalingsordre vedrørende alle eller en del af de udbetalinger, som Kommissionen har foretaget. Betalingsordren rettes til den pågældende støttemodtager eller den støttemodtager, der er involveret i tilfælde af, at den finansielle revision omfatter en af støttemodtagerens medlemmer.

[…]

Artikel II.19 Tilbagebetaling til Kommissionen og betalingsordrer

1. Såfremt et beløb er uberettiget udbetalt til en deltager, eller tilbagebetaling er berettiget i henhold til kontrakten, tilbagebetaler støttemodtageren det pågældende beløb til Kommissionen på de vilkår og inden for den frist, som Kommissionen fastsætter.

2. Betaler støttemodtageren ikke beløbet inden den af Kommissionen fastsatte frist, påløber der renter til den sats, der er fastsat i artikel 3.6 i dette bilag. Renter af forsinkede betalinger dækker perioden mellem den fastsatte betalingsdato og den dato, hvor Kommissionen modtager fuldstændig betaling af det skyldige beløb.

[…]«

12 Den sidste omtvistede kontrakt (herefter »CIP-kontrakten« eller »T-Seniority-kontrakten«, blev indgået inden for rammerne af rammeprogrammet for konkurrenceevne og innovation, der er oprettet ved Europa-Parlamentets og Rådets afgørelse nr. 1639/2006/EF af 24. oktober 2006 om et rammeprogram for konkurrenceevne og innovation (2007-2013) (EUT L 310, s. 15).

13 Der er tale om kontrakt nr. 224988 »T-Seniority: Expanding the benefits of information society to older people through digital TV channels«, hvis artikel 3 fastsætter projektets varighed til 24 måneder fra den 1. juli 2008, og hvis artikel 5 foreskriver, at det maksimale finansielle tilskud fra Fællesskabet udgør 2 669 999 EUR, heraf 72 562,50 EUR til sagsøgeren.

14 De almindelige betingelser i CIP-kontrakten (herefter »CIP-betingelserne«) bestemmer bl.a. følgende:

»Artikel II.1 Definitioner

[…]

Ved »støttemodtager« forstås en retlig enhed, der deltager i denne finansieringskontrakt indgået med Fællesskabet.

[…]

Ved »støtteberettigede omkostninger« forstås de omkostninger, der er nævnt i artikel II.21 og II.22, og under overholdelse af de betingelser, der er nævnt i artikel II.20 og II.23.

[…]

Ved »uregelmæssighed« forstås enhver overtrædelse af fællesskabsretten eller af en bestemmelse i denne finansieringskontrakt, der skyldes en handling eller undladelse fra en eller flere støttemodtageres side, som skader eller kan skade Fællesskabets budget.

[…]

Artikel II.5 Godkendelse af rapporter og af de dokumenter, oplysninger og andre elementer, der skal forelægges, og betalingsfrister

1. Efter hver referenceperiode evaluerer Kommissionen de projektrapporter og de dokumenter, oplysninger og andre elementer, der skal forelægges, der er krævet i henhold til bilag I, og foretager de tilsvarende betalinger inden for 105 dage efter modtagelsen af de pågældende projektrapporter og af de dokumenter, oplysninger og andre elementer, der skal forelægges, medmindre fristen, betalingen eller projektet er blevet suspenderet. Kommissionen kan indhente bistand fra eksterne eksperter vedrørende analysen og vurderingen af rapporterne og af de dokumenter, oplysninger og andre elementer, der skal forelægges.

2. Udbetalingerne gennemføres, når Kommissionen [har] godkendt rapporterne og/eller de dokumenter, oplysninger og andre elementer, der skal forelægges. Et manglende svar fra Kommissionen inden for denne frist indebærer ikke, at rapporterne og/eller de dokumenter, oplysninger og andre elementer, der skal forelægges, er godkendt. Kommissionen kan afvise rapporterne og de dokumenter, oplysninger og andre elementer, der skal forelægges, hvilket også gælder efter betalingsfristen. En godkendelse af rapporterne indebærer ikke en anerkendelse af, at rapporterne er udfærdiget i overensstemmelse med forskrifterne, eller af at de i rapporterne indeholdte erklæringer og oplysninger anses for pålidelige, og indebærer ikke en fritagelse for revision og kontrol.

[…]

Artikel II.10 Ophævelse af finansieringskontrakten eller ophør af en støttemodtagers deltagelse

[…]

2. Kommissionen kan ikke modsætte sig:

a) at finansieringskontrakten ophæves efter skriftlig anmodning fra koordinatoren, når denne handler efter aftale med alle de andre støttemodtagere, og af de grunde, der er nævnt i denne artikels stk. 1

b) at en støttemodtager udtræder af projektet, medmindre udtrædelsen vil påvirke gennemførelsen af projektet væsentligt.

Ophævelse af finansieringskontrakten eller en støttemodtagers udtrædelse træder i kraft:

– på datoen for Kommissionens godkendelse, der meddeles ved anbefalet brev med modtagelsesbevis

– senest en måned efter modtagelsen af den af de berørte parter fremsendte meddelelse om ophævelse i de tilfælde, hvor Kommissionen ikke har fremsat skriftlige bemærkninger.

3. Kommissionen kan med øjeblikkelig virkning ophæve denne finansieringskontrakt eller bringe en støttemodtagers deltagelse til ophør efter datoen for modtagelsen af det af Kommissionen fremsendte anbefalede brev med modtagelsesbevis:

[…]

f) i tilfælde af alvorlige finansielle uregelmæssigheder eller på grund af svig begået af en støttemodtager.

[…]

Artikel II.11 Finansielle og andre konsekvenser af ophævelsen

[…]

3. Ophæves finansieringskontrakten, er Kommissionens udbetalinger begrænset til de støtteberettigede omkostninger, der er godkendt frem til den faktiske dato for ophævelsen, og til eventuelle lovlige forpligtelser, der er indgået inden denne dato, og som ikke kan opsiges.

4. Uanset stk. 3:

– [I] tilfælde af ophævelse i henhold til artikel II.10, stk. 2, første afsnit, litra b), eller stk. 3, litra b), c), e), f) eller g), kan Kommissionen kræve hel eller delvis tilbagebetaling af det finansielle tilskud fra Fællesskabet under hensyn til det udførte arbejdes art, resultater og nytteværdi for Fællesskabet inden for rammerne af det foreliggende program.

[…]

7. Kommissionen kan udøve alle de rettigheder, som den er tillagt i henhold til denne finansieringskontrakt, med hensyn til at afvise rapporter eller de dokumenter, oplysninger og andre elementer, der skal forelægges, med hensyn til at godkende, nedsætte eller afslå modtagne betalingsanmodninger og med hensyn til at iværksætte en revision eller teknisk vurdering.

8. Uanset finansieringskontraktens ophævelse eller ophøret af en støttemodtagers deltagelse finder bestemmelserne i del B og D i bilag II fortsat anvendelse efter finansieringskontraktens ophør eller efter, at en støttemodtagers deltagelse er bragt til ophør. De af finansieringskontraktens øvrige bestemmelser, der udtrykkeligt foreskriver, at de finder anvendelse efter ophævelsen, finder ligeledes fortsat anvendelse i den periode, der er nævnt i disse bestemmelser.

[…]

Artikel II.20 Støtteberettigede omkostninger – almindelige principper

1. Støtteberettigede omkostninger er de omkostninger, der er nævnt i artikel II.21 og II.22. De skal opfylde følgende betingelser:

[…]

– [D]e skal være nødvendige for gennemførelsen af projektet.

– [D]e skal faktisk være afholdt af støttemodtageren.

– [D]e skal kunne identificeres og kontrolleres og være opført i støttemodtagerens regnskab og fastsat i henhold til de normale regnskabsprincipper i den stat, hvor støttemodtageren er etableret, og efter den metode, der normalt anvendes ved beregningen af støttemodtagerens omkostninger. Støttemodtagerens interne regnskabs- og revisionsretningslinjer skal gøre det muligt direkte at sammenholde de omkostninger og de fakturaer, der henføres under projektet, på den ene side, og de finansielle dokumenter og tilhørende bilag, på den anden side.

– [D]e skal være udfærdiget i overensstemmelse med gældende social- og skattelovgivning.

– [D]e skal være rimelige og begrundede og opfylde kravet om at sikre en forsvarlig økonomisk forvaltning, navnlig hvad angår hensyn til sparsommelighed og effektivitet.

[…]

– [D]e skal være afholdt i projektets løbetid.

[…]

2. Følgende omkostninger er ikke støtteberettigede:

[…]

– unødvendige eller uovervejede udgifter

[…]

– alle omkostninger, der er afholdt eller godtgjort i forbindelse med bl.a. et andet nationalt eller internationalt fællesskabsprojekt.

[…]

Artikel II.23 Dokumentation for omkostninger

De støtteberettigede omkostninger godtgøres, når støttemodtageren har fremlagt dokumentation herfor.

Deltageren har i denne henseende pligt til på betryggende vis at opbevare projektregnskabet og relevant dokumentation i overensstemmelse med den almindelige regnskabspraksis i den stat, hvor deltageren er etableret, med henblik på at tilvejebringe detaljeret dokumentation for de omkostninger og arbejdstimer, der fremgår af det skriftlige regnskab. Regnskabet skal opbevares i mindst fem år fra datoen for den sidste udbetaling. Timeforbruget for det arbejde, der henføres til finansieringskontrakten, skal løbende registreres i hele projektets løbetid og indtil maksimalt to måneder efter projektets afslutning. Timeforbruget skal bekræftes af den person, der er ansvarlig for arbejdets udførelse, og som er udpeget af deltageren i henhold til artikel II.3.b, eller den af deltageren behørigt bemyndigede finansdirektør.

Dokumentationen skal være nøjagtig, fuldstændig og fyldestgørende.

[…]

Artikel II.26 Retningslinjer for betaling

[…]

6. Enhver udbetaling kan undergives revision eller en fornyet vurdering og kan ændres eller kræves tilbagebetalt på grundlag resultaterne af revisionen eller den fornyede vurdering.

[…]

Artikel II.28 Finansiel revision

1. Kommissionen kan når som helst i hele finansieringskontraktens løbetid og op til fem år efter den sidste udbetaling iværksætte revision af en støttemodtager. Revisionsproceduren i forhold til en støttemodtager anses for påbegyndt på den dato, hvor støttemodtageren modtager det anbefalede brev mod modtagelsesbevis, som Kommissionen fremsender i denne henseende.

Revisionsproceduren kan gennemføres af eksterne revisorer eller af Kommissionens egne tjenestegrene, herunder OLAF. Revisionsproceduren er fortrolig.

2. Støttemodtagerne stiller direkte alle de detaljerede oplysninger, som Kommissionen måtte anmode om, til rådighed for denne eller for den person, som Kommissionen har bemyndiget i denne henseende, med henblik på at kontrollere, om finansieringskontrakten forvaltes korrekt, om den gennemføres i overensstemmelse med dens bestemmelser, og om omkostningerne er blevet konteret korrekt.

3. Støttemodtagerne skal sikre, at Kommissionen eller enhver anden ekstern repræsentant, som Kommissionen har bemyndiget hertil, på alle rimelige tidspunkter gives adgang på stedet til bl.a. støttemodtagerens lokaler, mulighed for at kommunikere med de ansatte hos den støttemodtager, der er tilknyttet projektet, adgang til den dokumentation, der er nævnt i artikel II.23 i dette bilag, og som er nødvendig for at gennemføre revisionen, herunder oplysninger om aflønningen af hver enkelt af de personer, der er involveret i projektet, samt til regnskabsoplysninger, data og udstyr. Kommissionen eller enhver anden ekstern repræsentant, som Kommissionen har bemyndiget hertil, kan i denne sammenhæng kræve, at oplysninger stilles til rådighed i en egnet form med henblik på f.eks. at kontrollere, om omkostninger er støtteberettigede.

[…]

5. Kommissionen træffer på grundlag af revisionens konklusioner alle de passende foranstaltninger, som den finder nødvendige, herunder udstedelsen af en betalingsordre vedrørende alle eller en del af de udbetalinger, som Kommissionen har foretaget, og pålæggelse af eventulle sanktioner.

[…]

Artikel II.30 Tilbagebetaling til Kommissionen og betalingsordrer

1. Når et beløb, som Kommissionen har udbetalt til koordinatoren i sin egenskab af tilskudsmodtager, skal tilbagebetales i medfør af bestemmelserne i denne finansieringskontrakt, påhviler det den pågældende støttemodtager at tilbagebetale det pågældende beløb til Kommissionen i henhold til [de] vilkår og på den dato, som Kommissionen fastsætter.

2. Betales det skyldige beløb ikke inden den af Kommissionen fastsatte frist, pålægges det skyldige beløb renter med den sats, der er fastsat i artikel II.5(5). Renter af forsinkede betalinger dækker perioden fra datoen efter den fastsatte betalingsdato og til og med den dato, hvor Kommissionen har modtaget hele det skyldige beløb.

[…]

4. Støttemodtagerne er indforstået med, at Kommissionen i henhold til artikel 256 i traktaten om oprettelse af Det Europæiske Fællesskab kan vedtage en beslutning, der kan tvangsfuldbyrdes, hvori det formelt bestemmes, at en økonomisk forpligtelse kan pålægges andre personer end stater.«

15 Hvad angår den lovgivning, der finder anvendelse på de omtvistede kontrakter, fremgår det af artikel 12 i FP6-kontrakterne, at »[k]ontrakten er underlagt belgisk ret«.

16 Det fremgår ligeledes af eTEN-kontraktens artikel 5, stk. 1, at »[d]enne støttekontrakt er undergivet belgisk ret«.

17 CIP-kontraktens artikel 10, stk. 1, bestemmer: »Denne finansieringskontrakt er underlagt de i denne kontrakt nævnte bestemmelser, de relevante fællesskabsretsakter vedrørende [CIP] samt gennemførelsesbestemmelserne hertil, de øvrige EU-retlige bestemmelser og subsidiært belgisk ret.«

18 Hvad angår den stedlige kompetence indeholder FP6-kontrakternes artikel 13 en voldgiftsbestemmelse, hvorefter Retten eller Domstolen alt efter sagens karakter har kompetence til at afgøre tvister mellem Fællesskabet og de kontraherende parter vedrørende kontrakternes gyldighed, anvendelse eller fortolkning.

19 eTEN-kontrakternes artikel 5, stk. 2, og CIP-kontraktens artikel 10, stk. 3, har samme ordlyd.

B – Opfyldelsen af de omtvistede kontrakter og revision

20 Kommissionen gennemførte fra den 8. til den 12. februar 2010 en finansiel revision af de omtvistede kontrakter i sagsøgerens lokaler.

21 Forud for iværksættelsen af denne revision havde Kommissionen allerede udbetalt den sidste rate af Fællesskabets finansielle tilskud til sagsøgeren for så vidt angår visse af de omtvistede kontrakter.

22 Der var for det første tale om de tre kontraker, der var omfattet af FP6-betingelserne, nemlig Access-eGOV-kontrakten, eABILITIES-kontrakten og Emerge-kontrakten, for hvilke den sidste rate af det finansielle tilskud fra Fællesskabet blev udbetalt henholdsvis den 15. december, den 30. september og den 30. oktober 2009. Kommissionen godkendte endeligt henholdsvis den 13. juli 2009, den 17. marts 2009 og den 15. maj 2010, at sagsøgeren havde opfyldt de tre kontrakter.

23 Der var for det andet tale om de kontrakter, der var reguleret af eTEN-betingelserne, nemlig Navigabile-kontrakten og Euridice-kontrakten, for hvilke den nævnte sidste udbetaling blev foretaget henholdsvis den 28. januar 2009 og den 28. december 2007. Kommissionen godkendte endeligt henholdsvis den 8. december 2008 og den 27. marts 2007, at sagsøgeren havde opfyldt de to nævnte kontrakter.

24 På revisionstidspunktet befandt de øvrige omtvistede kontrakter sig i forskellige faser af kontraktens opfyldelse.

25 Hvad angår den kontrakt, der er undergivet CIP-betingelserne, dvs. T-Seniority-kontrakten, udbetalte Kommissionen via projektkoordinatoren den første rate af det finansielle tilskud fra Fællesskabet på 43 934,90 EUR til sagsøgeren den 23. februar 2009. Ved skrivelse af 1. marts 2010 meddelte sagsøgeren koordinatoren for T-Seniority-projektet, at selskabet trak sig ud af konsortiet med virkning fra denne dato.

26 Hvad angår de tre andre kontrakter, der er undergivet FP6-betingelserne, dvs. Ask-It-, EU4ALL- og Enable-kontrakterne, var situationen som følger.

27 Kommissionen havde inden for rammerne af Ask-It-kontrakten udbetalt de fire første rater af det finansielle tilskud fra Fællesskabet til sagsøgeren, idet den seneste udbetaling fandt sted den 27. maj 2008. Den sidste rate af det nævnte tilskud var endnu ikke blevet udbetalt. Konsortiet havde afleveret de sidste dokumenter, oplysninger og andre elementer, der skal forelægges, til Kommissionen den 21. juli 2009.

28 Inden for rammerne af EU4ALL-kontrakten havde Kommissionen udbetalt de to første rater af det finansielle tilskud fra Fællesskabet til sagsøgeren den 4. april 2007 og den 19. januar 2009. Efter en gennemgang af de rapporter, som konsortiet havde afgivet i forbindelse med projektets tredje referenceperiode, sendte Kommissionen den 13. januar 2010 en skrivelse til koordinatoren for det nævnte projekt, hvoraf fremgik, at Kommissionen godkendte de nævnte rapporter på betingelse af, at konsortiet fremlagde en plan for gennemførelsen af programmet for den følgende periode, som skulle indeholde en række ændringer vedrørende de ydelser og opgaver, der skulle udføres. Kommissionen gav endvidere konsortiet en frist på en måned til at efterkomme dens anbefalinger og til at fremlægge en ny gennemførelsesplan.

29 Ved skrivelse af 29. marts 2010 gav Kommissionen efterfølgende i forbindelse med EU4ALL-kontrakten konsortiet en ny frist på en måned til at efterkomme dens supplerende anbefalinger som følge af fremlæggelsen af ny dokumentation og til at fremlægge en ny gennemførelsesplan, der tog hensyn til de nævnte anbefalinger.

30 Efter at konsortiet havde fremlagt ny dokumentation inden for rammerne af EU4ALL-kontrakten, meddelte Kommissionen konsortiet i en skrivelse af 9. juni 2010, at den ville anse gennemførelsen af projektet for tilfredsstillende, forudsat at konsortiet inden udgangen af juni 2010 fremlagde supplerende dokumentation.

31 Ved skrivelse af 4. august 2010 gjorde sagsøgeren Kommissionen opmærksom på, at den ikke havde foretaget nogen udbetalinger, selv om projektkoordinatoren havde fremsendt den supplerende dokumentation, som Kommissionen havde anmodet om i sin skrivelse af 9. juni 2010. Da denne situation gjorde det umuligt for sagsøgeren at gennemføre det i EU4ALL-kontrakten omhandlede projekt på grund af utilstrækkelige økonomiske midler, meddelte sagsøgeren Kommissionen, at selskabet med virkning fra datoen for sagsøgerens skrivelse udsatte enhver udførelse og gennemførelse af projektet, indtil Kommissionen opfyldte sine kontraktlige forpligtelser, uden at dette berørte dens rettigheder i henhold til kontrakten og krav på supplerende godtgørelse.

32 Ved skrivelse af 25. august 2010 meddelte Kommissionen sagsøgeren, at den havde suspenderet udbetalingen af det finansielle tilskud fra Fællesskabet for så vidt angår den sidste referenceperiode inden for rammerne af EU4ALL-kontrakten i henhold til FP6-betingelsernes artikel II.28, stk. 8, tredje afsnit.

33 Kommissionen udbetalte inden for rammerne af Enable-kontrakten de seks første rater af det finansielle tilskud fra Fællesskabet, der var forbeholdt sagsøgeren, idet den sidste udbetaling fandt sted den 7. juni 2009.

34 Ved skrivelse af 16. juli 2010 meddelte sagsøgeren derefter Kommissionen, at sagsøgeren på grund af manglende udbetalinger fra Kommissionen ikke var i stand til at fortsætte gennemførelsen af det i Enable-kontrakten omhandlede projekt, da sagsøgeren ikke rådede over tilstrækkelige økonomiske midler. Sagsøgeren meddelte endvidere Kommissionen, at selskabet med virkning fra datoen for dets skrivelse udsatte enhver udførelse og gennemførelse af projektet, indtil Kommissionen opfyldte sine kontraktlige forpligtelser, uden at dette berørte dens rettigheder i henhold til kontrakten og krav på supplerende godtgørelse. Sagsøgeren fremsendte imidlertid den 15. oktober 2010 den sidste finansielle rapport vedrørende dette projekt.

35 Den 28. juni 2010 sendte Kommissionen en foreløbig revisionsrapport til sagsøgeren vedrørende opfyldelsen af de omtvistede kontrakter. Sagsøgeren fremsendte sine bemærkninger til den nævnte rapport til Kommissionen den 30. september 2010.

36 Ved skrivelse af 22. december 2010 meddelte Kommissionen sagsøgeren, at den havde godkendt den endelige revisionsrapport, som var vedlagt som bilag til skrivelsen, og at den godkendte konklusionerne.

37 I den endelige revisionsrapport, der var vedlagt som bilag til Kommissionens skrivelse af 22. december 2010, konstateredes følgende:

– I flere på hinanden følgende år havde sagsøgeren bl.a. ikke foretaget en præcis bogføring af navnlig sine indtægter i sine regnskaber og arkiver, hvilket var i strid med bestemmelserne i græsk lovgivning. Det fulgte heraf, at sagsøgerens regnskaber ikke var pålidelige, og at det ikke var muligt direkte at sammenholde udgifter og indtægter vedrørende gennemførelsen af programmerne og sagsøgerens generelle regnskabsføring.

– En betydelig procentdel af de ansattes arbejdssedler var systematisk påført håndskrevne rettelser, som programdirektøren havde foretaget efterfølgende uden de ansattes accept. Dette havde væsentlig indvirkning på den opgivne arbejdstid og gav anledning til tvivl med hensyn til registeringen af arbejdstimer.

– Programdirektørens arbejdssedler var påført et uforholdsmæssigt stort antal arbejdstimer, der bl.a. omfattede arbejdstimer, som den nævnte direktør havde anvendt på andre erhvervsmæssige aktiviteter.

– Sagsøgeren havde urigtigt erklæret, at programdirektøren ikke deltog i opfyldelsen af ETSI STF 333-kontrakten, som Kommissionen finansierede.

– Dokumentationen for rejseomkostninger gav ikke et pålideligt og objektivt billede af de betingelser, der var opstillet for, og de aktiviteter, der var udført i forbindelse med de pågældende rejser, idet de fleste af rejserne ikke var direkte forbundet med det pågældende program.

38 Det blev i revisionsrapporten konkluderet, at det derfor måtte fastslås, at samtlige de udgifter, som sagsøgeren havde afholdt i forbindelse med opfyldelsen af kontrakterne Access-eGOV, eABILITIES, Ask-It, EU4ALL, Emerge, Enable, Navigabile, Euridice og T-Seniority, ikke var støtteberettigede, og at samtlige de relevante beløb, der var udbetalt til sagsøgeren, skulle tilbagebetales.

39 Revisionsrapporten indeholdt endvidere den anbefaling, at samtlige de gældende kontrakter, som sagsøgeren havde indgået med Kommissionen, henset til de fastslåede overtrædelsers grovhed, burde opsiges i henhold til FP6-betingelsernes artikel II.16.2, eTEN-betingelsernes artikel II.7.3 (alvorlige økonomiske uregelmæssigheder) og artikel II.7.4 (urigtige erklæringer) og CIP-betingelsernes artikel II.10.3 (kontraktbrud og manglende tilvejebringelse af oplysninger).

40 I skrivelse af 22. december 2010 oplyste Kommissionen endvidere, at det beløb, der skulle tilbagebetales for hver enkelt af de omtvistede kontrakter, samlet set udgjorde 951 029,21 EUR, idet beløbene fordelte sig som følger:

41 Kommissionen anførte i denne henseende, at de tilpasninger, der var nødvendige at foretage som følge af, at sagsøgeren havde fået udbetalt ikke-støtteberettigede beløb, kunne påvirke de fremtidige betalinger i henhold til de omtvistede kontrakter eller antage karakter af en betalingsordre.

42 Kommissionen oplyste endvidere i samme skrivelse sagsøgeren om, at Kommissionens tjenestegrene ud over de nævnte tilpasninger havde mulighed for at kræve en fast godtgørelse til Den Europæiske Union i henhold til FP6-betingelsernes artikel II.30 og i givet fald udstede en betalingsordre vedrørende den nævnte godtgørelse.

43 Den 4. februar 2011 blev programdirektøren afhørt af ansatte ved Det Europæiske Kontor for Bekæmpelse af Svig (OLAF) vedrørende gennemførelsen af de projekter, der var omfattet af de omtvistede kontrakter, og direktørens deltagelse i disse projekter.

44 Ved skrivelse af 21. marts 2011 til sagsøgeren oplyste Kommissionen, at de beløb, der uberettiget var udbetalt til sagsøgeren, udgjorde følgende:

45 Kommissionen underrettede endvidere sagsøgeren om, at Kommissionens tjenestegrene ville iværksætte en procedure for tilbagebetaling af 643 782,81 EUR, såfremt sagsøgeren ikke fremsatte bemærkninger senest 15 dage efter modtagelsen af Kommissionens skrivelse, og at sagsøgeren ville modtage en debetnota vedrørende hvert enkelt projekt med en instruks om at foretage tilbagebetaling til Kommissionen inden for en bestemt frist. Kommissionen nævnte endvidere over for sagsøgeren, at hvis denne ikke foretog tilbagebetalingen inden for den i debetnotaen fastsatte frist, ville det tilbagebetalingspligtige beløb blive forhøjet med den rentesats, der var angivet i den pågældende debetnota. Kommissionen anførte videre, at hvis det samlede beløb, herunder i givet fald med tillæg af renter, ikke blev tilbagebetalt, ville beløbet blive tvangsinddrevet eller udlignet med andre eventuelt skyldige beløb. Endelig anførte Kommissionen, at den kompetente tjenestegren ud over at udstede en betalingsordre også ville beregne størrelsen af den godtgørelse, som sagsøgeren var pligtig at betale i henhold til FP6-betingelsernes artikel II.30.

46 Ved skrivelse af 1. april 2011 fremsendte Kommissionen en »korrigeret tabel« over de beløb, som sagsøgeren uberettiget havde fået udbetalt. Det fremgår af den nævnte tabel, at det samlede beløb, der skulle tilbagebetales, udgjorde 999 366,40 EUR og ikke 643 782,81 EUR.

47 Ved skrivelse af 4. april 2011 oplyste Kommissionen over for sagsøgeren, at Kommissionen, henset til revisionens konklusioner var af den opfattelse, at sagsøgeren havde afgivet urigtige erklæringer og begået uregelmæssigheder som omhandlet i FP6-betingelsernes artikel II.1.11, eTEN-betingelsernes artikel II.1.32 og CIP-betingelsernes artikel II.1. Kommissionen underrettede endvidere sagsøgeren om, at den var af den opfattelse, at sagsøgeren havde tilsidesat de omtvistede kontrakters bestemmelser om, hvilke udgifter der kunne anses for støtteberettigede, og at disse overtrædelser samt de urigtige erklæringer havde haft til formål at opnå et uberettiget tilskud fra Unionen. Kommissionen meddelte derfor sagsøgeren, at den havde besluttet at bringe sagsøgerens deltagelse i Ask-It‑, EU4ALL-, Emerge- og Enable- kontrakterne til ophør i henhold til FP6-betingelsernes artikel II.16.2 med virkning fra modtagelsen af den nævnte skrivelse. Kommissionen anmodede endvidere sagsøgeren om inden for en frist på 30 dage fra modtagelsen af den nævnte skrivelse at fremsende samtlige de rapporter og dokumenter, som skulle fremsendes til Kommissionen inden for rammerne af Enable-kontrakten vedrørende de aktiviteter, der var udført indtil dette tidspunkt, i henhold til FP6-betingelsernes artikel II.7. Kommissionen gjorde videre sagsøgeren opmærksom på, at det i lyset af revisionens endelige resultater ikke var sandsynligt, at de udgifter, som sagsøgeren havde krævet dækket for de perioder, som ikke var omfattet af revisionen, kunne anses for støtteberettigede.

48 Den 29. april 2011 udstedte Kommissionen ni debetnotaer, der angav det beløb, der skulle tilbagebetales for hver enkelt af de omtvistede kontrakter, og som i alt udgjorde 999 213,45 EUR. Det fremgik af debetnotaerne, at sagsøgeren havde en frist på 45 dage, der udløb den 14. juni 2011, til at tilbagebetale de skyldige beløb, hvorefter de nævnte beløb ville blive pålagt morarenter i henhold til de omtvistede kontrakter med 3,5% over Den Europæiske Centralbanks (ECB) rentesats.

49 Kommissionen meddelte ved en skrivelse af samme dato, at det samlede beløb, der skulle betales i godtgørelse for så vidt angår de kontrakter, der var indgået inden for rammerne af FP6, udgjorde 70 471,47 EUR. Kommissionen anførte videre, at dette beløb, der var fremkommet ved anvendelsen af den formel, der var fastsat i artikel II.30 i de almindelige betingelser for disse kontrakter, ud fra et proportionalitetshensyn var blevet nedsat til 10% af det støttebeløb, der var udbetalt før revisionen.

50 Kommissionen har i denne henseende fremlagt følgende tabel:

51 Kommissionen anførte endvidere i samme skrivelse, at den ville udstede en debetnota på 70 471,47 EUR i henhold til FP6-betingelsernes artikel II.31, hvis sagsøgeren ikke fremsatte bemærkninger senest 30 dage efter modtagelsen af den nævnte skrivelse. Kommissionen oplyste desuden, at hvis det skyldige beløb ikke blev tilbagebetalt inden for den i debetnotaen fastsatte frist, ville beløbet blive pålagt morarenter med en i den nævnte debetnota fastsat rentesats.

52 Den 20. juni 2011 udstedte Kommissionen seks debetnotaer vedrørende de kontrakter, der var indgået mellem Fællesskabet og sagsøgeren om projekterne Access-eGOV, eABILITIES, Ask-It, EU4ALL, Emerge og Enable, idet den fastsatte det samlede beløb, som sagsøgeren skulle betale i fast godtgørelse i henhold til FP6-betingelsernes artikel II.30, til 70 471,47 EUR. Kommissionen fastsatte den frist, inden for hvilken sagsøgeren skulle betale det omhandlede beløb, til den 4. august 2011.

Retsforhandlinger og parternes påstande

53 Ved stævning indleveret til Retten den 31. januar 2011 har sagsøgeren anlagt denne sag.

54 Ved processkrift indleveret til Retten den 13. maj 2011 indgav Kommissionen svarskrift, der indeholder et modkrav.

55 Ved processkrifter indleveret til Retten indgav sagsøgeren og Kommissionen henholdsvis replik den 17. august 2011 og duplik den 14. november 2011.

56 Sagsøgeren har nedlagt følgende påstande:

– Det fastslås, at sagsøgeren ikke har tilsidesat i FP6-betingelsernes artikel II.16.2, eTEN-betingelsernes artikel II.7.3 (alvorlige økonomiske uregelmæssigheder) og artikel II.7.4 (urigtige erklæringer) og CIP-betingelsernes artikel II.10.3 (kontraktbrud og manglende tilvejebringelse af oplysninger).

– Det fastslås, at Kommissionen har tilsidesat de omtvistede kontrakter ved at anfægte den støtteberettigede karakter af sagsøgerens udgifter.

– Det fastslås, at de udgifter til et beløb af 932 362,44 EUR, som sagsøgeren har forelagt Kommissionen i forbindelse med kontrakterne Access-eGOV, eABILITIES, Ask-It, EU4ALL, Emerge, Enable, Navigabile, Euridice og T-Seniority, er støtteberettigede, og at sagsøgeren ikke er forpligtet til at tilbagebetale de af Kommissionen tildelte beløb.

– Det fastslås, at forsinkelsen fra Kommissionen side med de sidste udbetalinger af tilskud vedrørende EU4ALL-, Ask-It- og Enable- kontrakterne udgør en tilsidesættelse af dens kontraktmæssige forpligtelser.

– Det fastslås, at Kommissionen er forpligtet til at betale sagsøgeren 52 584,05 EUR med renter, der løber fra stævningens forkyndelse, til dækning af de udgifter, som sagsøgeren har måttet bære inden for rammerne af EU4ALL-kontrakten.

– Det fastslås, at Kommissionen er forpligtet til at betale sagsøgeren 20 678,61 EUR med renter, der løber fra stævningens forkyndelse, til dækning af de udgifter, som sagsøgeren har måttet bære inden for rammerne af Ask-It-kontrakten.

– Det fastslås, at Kommissionen er forpligtet til at betale sagsøgeren 11 693,05 EUR med renter, der løber fra stævningens forkyndelse, til dækning af de udgifter, som sagsøgeren har måttet bære inden for rammerne af Enable-kontrakten.

– Kommissionen tilpligtes at betale sagens omkostninger.

57 Sagsøgeren har i replikken frafaldet sin fjerde påstand vedrørende Enable-kontrakten samt sin syvende påstand. Sagsøgeren har endvidere nedlagt følgende påstande:

– Principalt, Kommissionens modkrav afvises.

– Subsidiært, Kommissionens modkrav forkastes som ugrundet.

58 Kommissionen har nedlagt følgende påstande:

– Som modkrav fastslås, at sagsøgeren er forpligtet til at betale de beløb, der er nævnt i debetnotaerne, og som i alt udgør 999 213,45 EUR med tillæg af renter fra den 15. juni 2011, beregnet med 3,5% over ECB’s rentesats, hvilket svarer til tilbagebetaling af de finansielle tilskud, som sagsøgeren har modtaget, samt et beløb på 70 471,47 EUR med tillæg af renter fra den ikke-overholdte frist for betaling, der er fastsat i de relevante debetnotaer, beregnet efter den nævnte rentesats, hvilket svarer til den godtgørelse, som sagsøgeren er pligtig at betale i henhold til FP6-kontrakterne.

– Frifindelse.

– Sagsøgeren tilpligtes at betale sagens omkostninger.

59 Kommissionen har i duplikken anført, at det beløb på 70 471,47 EUR, der kræves betalt i godtgørelse i henhold til FP6-kontrakterne, skal forhøjes med 3,5% over ECB’s rentesats, beregnet fra den 5. august 2011.

60 På grundlag af den refererende dommers rapport har Retten (Første Afdeling) vedtaget at indlede den mundtlige forhandling og har som led i foranstaltninger med henblik på sagens tilrettelæggelse i henhold til procesreglementets artikel 64 anmodet sagsøgeren om dels at fremlægge visse dokumenter, dels skriftligt at besvare en række spørgsmål. Sagsøgeren har efterkommet denne anmodning inden for den fastsatte frist.

61 Parterne afgav indlæg og besvarede Rettens spørgsmål under retsmødet den 4. juli 2013.

Retlige bemærkninger

62 Det bemærkes indledningsvis, at det fremgår af artikel 272 TEUF, at Domstolen har kompetence til at træffe afgørelse i henhold til en voldgiftsbestemmelse, som indeholdes i en af Unionen eller i en på dens vegne indgået offentligretlig eller privatretlig aftale. Artikel 256, stk. 1, TEUF bestemmer, at Retten har kompetence til som første instans at træffe afgørelse i de sager, der er omhandlet i artikel 272.

63 I det foreliggende tilfælde fremgår det af FP6-kontrakternes artikel 13, eTEN-kontrakternes artikel 5, stk. 2, og CIP-kontraktens artikel 10, stk. 3, at Retten har kompetence til at afgøre tvister mellem Fællesskabet og de kontraherende parter vedrørende kontrakternes gyldighed, fortolkning og anvendelse.

A – Tvistens omfang

64 Det skal bemærkes, at tvisten mellem parterne vedrører to forskellige aspekter af deres aftaleforhold.

65 For det første er parterne uenige om, hvorvidt de udgifter, som sagsøgeren har forelagt Kommissionen i forbindelse med de omtvistede kontrakter, er støtteberettigede, og om den efterfølgende forpligtelse til at tilbagebetale hele det beløb, der er udbetalt til sagsøgeren til dækning af de nævnte udgifter, og til at betale fast godtgørelse.

66 Sagsøgeren har således med den tredje påstand i det væsentlige nedlagt påstand om, at det fastslås, at de udgifter, som sagsøgeren har forelagt Kommissionen i forbindelse med de omtvistede kontrakter, er støtteberettigede, og at sagsøgeren følgelig ikke er forpligtet til at tilbagebetale Kommissionen de beløb, som Kommissionen har udbetalt til sagsøgeren inden for rammerne af de nævnte kontrakter.

67 Det bemærkes endvidere, at sagsøgeren i replikken har nedlagt påstand om, at Kommissionens modkrav med påstand om, at sagsøgeren tilpligtes at betale de beløb, der er angivet i debetnotaerne af 29. april og 20. juni 2011 med tillæg af renter som anført i de nævnte debetnotaer, forkastes.

68 For det andet er parterne også uenige om, hvorvidt Kommissionen er forpligtet til at foretage de sidste udbetalinger i henhold til EU4ALL- og Ask-It-kontrakterne.

69 Sagsøgeren har således med den femte og den sjette påstand nedlagt påstand om, at det fastslås, at Kommissionen er forpligtet til at betale sagsøgeren 52 584,05 EUR med tillæg af renter til dækning af de udgifter, der er forelagt i forbindelse med EU4ALL-kontrakten, samt 20 678,61 EUR, ligeledes med tillæg af renter, til dækning af de udgifter, der er forelagt i forbindelse med Ask-It-kontrakten, hvilket Kommissionen har afvist, idet den har nedlagt påstand om frifindelse.

70 Sagsøgeren har endvidere med den første og den anden påstand i det væsentlige nedlagt påstand om, at det fastslås, at sagsøgeren i modsætning til, hvad Kommissionen har hævdet, ikke har tilsidesat sine kontraktlige forpligtelser i henhold til FP6-betingelsernes artikel II.16.2, eTEN-betingelsernes artikel II.7.3 og artikel II.7.4, og CIP-betingelsernes artikel II.10.3, og at Kommissionen har tilsidesat sine kontraktlige forpligtelser ved at anfægte den støtteberettigede karakter af sagsøgerens udgifter.

71 Sagsøgeren har endvidere med den fjerde påstand nedlagt påstand om, at det fastslås, at forsinkelsen fra Kommissionen side med de sidste udbetalinger af tilskud vedrørende EU4ALL-, Ask-It- og Enable-kontrakterne udgør en tilsidesættelse af dens kontraktlige forpligtelser.

72 Det må imidlertid konstateres, at de nævnte påstande ikke som sådan udgør egentlige påstande, idet de reelt vedrører de argumenter, som sagsøgeren har fremsat til støtte for søgsmålet, og som vil blive behandlet i forbindelse med behandlingen af sagsøgerens tredje, femte og sjette påstand.

B – Den lovgivning, der finder anvendelse på tvisten

73 I sager, hvor Retten i henhold til artikel 272 TEUF har kompetence i medfør af en voldgiftsbestemmelse, skal den træffe afgørelse på grundlag af den materielle nationale ret, der finder anvendelse på kontrakten (jf. i denne retning Domstolens dom af 18.12.1986, sag 426/85, Kommissionen mod Zoubek, Sml. s. 4057, præmis 4), det vil i det foreliggende tilfælde sige belgisk ret, der finder anvendelse på de omhandlede kontrakter i medfør af FP6-kontrakternes artikel 12, eTEN-kontrakternes artikel 5, stk. 1, og CIP-kontraktens artikel 10, stk. 3.

74 Det er i denne henseende nødvendigt at nævne de bestemmelser, der gælder for kontraktopfyldelse i belgisk ret.

75 Den belgiske code civils artikel 1134 foreskriver, at »lovligt indgåede kontrakter er juridisk bindende for kontrahenterne« (stk. 1), og at »de kun kan ophæves ved fælles overenskomst eller af lovbestemte årsager« (stk. 2).

76 Artikel 1134, stk. 3, bestemmer, at kontrakterne skal gennemføres i god tro. Artikel 1135 i samme code bestemmer, at »kontrakterne ikke blot forpligter til det, der udtrykkeligt er fastsat heri, men også til alle de konsekvenser, som ifølge billighed, sædvane eller lov følger af forpligtelsen efter dens natur« og udtrykker således ligeledes princippet om, at kontrakterne skal gennemføres i god tro.

77 Når der opstår en tvist med hensyn til gennemførelsen af en kontrakt, reguleres bevisbyrden af bestemmelserne i artikel 1315 i den belgiske code civil, som er affattet således:

»Den, der kræver en forpligtelse opfyldt, skal bevise den.

Tilsvarende gælder, at den, der påstår at have frigjort sig fra en forpligtelse, skal godtgøre betalingen eller den omstændighed, der har ført til frigørelsen fra forpligtelsen.«

78 I overensstemmelse med den almindeligt anerkendte grundsætning, hvorefter enhver retsinstans anvender de for denne gældende retsplejeregler, henhører såvel den retlige kompetence som formaliteten vedrørende de i et søgsmål nedlagte påstande, uanset om disse påstande er nedlagt af sagsøgeren eller sagsøgte, i øvrigt alene under EU-retten (jf. i denne retning Domstolens dom i sagen Kommissionen mod Zoubek, nævnt ovenfor i præmis 73, præmis 10, og af 8.4.1992, sag C-209/90, Kommissionen mod Feilhauer, Sml. I, s. 2613, præmis 13).

79 Det er i lyset af disse betragtninger, at sagsøgerens forskellige påstande og Kommissionens modkrav skal undersøges.

C – Sagsøgerens tredje påstand

80 Sagsøgeren har til støtte for sin tredje påstand anført, at Kommissionen med urette afslog at anse samtlige de omkostninger, som selskabet havde anmodet om godtgørelse af, for støtteberettigede.

81 For at godtgøre denne påstand har sagsøgeren fremsat to grupper af argumenter. Den første gruppe vedrører de konstateringer, som Kommissionen foretog i den endelige revisionsrapport, på grundlag af hvilken den fastslog, at de udgifter, der var forelagt inden for rammerne af de omtvistede kontrakter, ikke var støtteberettigede. Den anden gruppe vedrører revisionens kvalitet og betingelserne for gennemførelsen heraf.

1. Revisionsrapportens konstateringer, hvorefter udgifterne ikke var støtteberettigede

82 Sagsøgeren har fremsat en række argumenter vedrørende de konstateringer, der fremgår af revisionsrapporten, på grundlag af hvilke Kommissionen fastslog, at de omtvistede kontrakter var blevet tilsidesat, og at samtlige de udgifter, der var forelagt inden for rammerne af de nævnte kontrakter, derfor ikke var støtteberettigede, samt at sagsøgeren var forpligtet til at tilbagebetale de beløb, som selskabet uberettiget havde modtaget.

83 Det bemærkes i denne henseende, at det i overensstemmelse med de principper, der er nævnt i præmis 73-77 ovenfor, følger dels af FP6-betingelsernes artikel II.19, eTEN-betingelsernes artikel II.16 og CIP-betingelsernes artikel II.20, dels af den belgiske code civils artikel 1315, der finder anvendelse i det foreliggende tilfælde, at sagsøgeren kun kan opnå godtgørelse af de påberåbte omkostninger, såfremt selskabet kan bevise realiteten af disse omkostninger, deres sammenhæng med de omtvistede kontrakter og overholdelsen af de i de nævnte kontrakter opstillede kriterier for støtteberettigelse (jf. i denne retning Rettens dom af 16.5.2001, sag T-68/99, Toditec mod Kommissionen, Sml. II, s. 1443, præmis 94 og 95). Såfremt sagsøgeren fører et sådant bevis, påhviler det Kommissionen at godtgøre, at det var berettiget at afvise de nævnte omkostninger.

a) Sagsøgerens bogføring

84 Sagsøgeren har i det væsentlige anført, at selskabets regnskaber var pålidelige, at regnskaberne blev ført i overensstemmelse med den græske lovgivning, der finder anvendelse i det foreliggende tilfælde, og at de gjorde det muligt at foretage den regnskabsmæssige sammenholdelse, der er foreskrevet i FP6-betingelsernes artikel II.19, stk. 1, litra d), CIP-betingelsernes artikel II.20, stk. 1, og artikel II.23 samt eTEN-betingelsernes artikel II.16, af de opgivne omkostninger og de indtægter, der var modtaget i forbindelse med de omtvistede kontrakter, på den ene side og sagsøgerens almindelige virksomhed på den anden side.

85 Det bemærkes i denne henseende indledningsvis, at det hvad angår de uregelmæssigheder, der er konstateret i sagsøgerens regnskaber, fremgår af revisionsrapporten, at sagsøgeren efter en anmodning fra kontrollørerne havde konstateret en række fejl i selskabets regnskaber, herunder bl.a. den manglende registrering af to betalinger på 63 000 EUR og 11 000 EUR, som blev modtaget inden for rammerne af henholdsvis Access-eGOV-projektet og et andet projekt, som ikke var genstand for revisionen.

86 Det fremgår endvidere af revisionsrapporten, at sagsøgeren efter at kontrollørerne havde fremsat en anden anmodning om, at sagsøgeren skulle fremlægge en årsregnskabsopgørelse for alle de år, der var genstand for revisionen, bemærkede, at selskabet ikke var retlig forpligtet til at udfærdige sådanne dokumenter, men at en sådan dokumentation under alle omstændigheder kunne fremskaffes ved at foretage en simpel kontrol. Den nævnte kontrol afslørede en række fejl i regnskaberne med hensyn til registreringen af visse udgifter. Sagsøgeren blev følgelig anmodet om at fremlægge en ny version af regnskaberne. Til trods for de korrektioner, der blev foretaget af regnskaberne, konstaterede kontrollørerne, at de regnskabsopgørelser, som de havde modtaget, ikke gjorde det muligt at sammenholde de opgivne omkostninger og de betalinger, der var udbetalt inden for rammerne af de omtvistede kontrakter, og de indtægter og udgifter, der var registreret i sagsøgerens regnskaber. En sammenholdning af årsudskrifter fra sagsøgerens bank og de årsregnskabsopgørelser, som blev fremlagt for kontrollørerne, førte endvidere til konstateringen af, at der bestod væsentlig forskelle mellem de nævnte dokumenter. Flere uger efter, at der blev foretaget en kontrol på stedet, fremlagde sagsøgeren en række nye regnskabsafstemninger med henblik på at godtgøre, at regnskaberne ikke var indholdsmæssigt urigtige, og at de fortsat kunne anvendes som et pålideligt grundlag, der gjorde det muligt for kontrollørerne at afgive en udtalelse vedrørende omkostningernes støtteberettigelse. Det fremgår endvidere af revisionsrapporten, at alle de nævnte fejl ifølge revisorerne i stor udstrækning skyldtes, at der var anvendt forskellige regnskabsprincipper i årenes løb. Visse indtægter og udgifter var således blevet registreret på fakturaens udstedelsesdato, mens andre var blevet registreret på betalingstidspunktet.

87 Revisionsrapporten indeholder endvidere en tabel, der viser en forskel mellem de indtægter, der oprindeligt blev opført i sagsøgerens regnskaber, og de korrigerede indtægter på -20 936,04 EUR for 2005, på +74 060,08 EUR for 2006, på -300 EUR for 2007 og på -8 034,90 EUR for 2008. Hvad angår udgifterne var forskellen på -750,63 EUR for 2004, på -175,70 EUR for 2006 og på -490,74 EUR for 2007.

88 Den forskel vedrørende indtægterne, der kan konstateres for 2006, svarer ifølge revisionsrapporten til, at to betalinger fra Kommissionen ikke er blevet opført i sagsøgerens regnskaber. Den første betaling udgør et beløb på 63 000 EUR for Access-eGOV-projektet, og den anden betaling udgør et beløb på 11 000 EUR for et andet projekt.

89 Det bemærkes i denne henseende, at sagsøgeren ikke har bestridt de forskelle, som kontrollørerne har konstateret, mellem størrelsen af de udgifter og indtægter for perioden fra 2004 til 2008, der fremgår af de regnskaber, som sagsøgeren oprindeligt stillede til rådighed for kontrollørerne, og størrelsen af disse udgifter og indtægter, efter at de var blevet korrigeret som følge af de uoverensstemmelser, som Kommissionens revisorer afslørede ved kontrollen.

90 For at vurdere, om disse forskelle kan rejse tvivl om, hvorvidt de udgifter, som sagsøgeren har forelagt inden for rammerne af de omtvistede kontrakter, er støtteberettigede, bemærkes, at de støtteberettigede omkostninger, der afholdes i forbindelse med gennemførelsen af projektet, i henhold til FP6-betingelsernes artikel II.19, stk. 1, litra d), skal »være opført i regnskabet for den kontrahent, der har afholdt dem, [og de] bogføringsprincipper, der anvendes til opførelse af udgifter og indtægter, skal være i overensstemmelse med bogføringsreglerne i den stat, hvor kontrahenten er etableret, og skal gøre det muligt direkte at sammenholde udgifter og indtægter i forbindelse med gennemførelsen af projektet og den generelle regnskabsopgørelse vedrørende kontrahentens samlede virksomhedsaktivitet«.

91 eTEN-betingelsernes artikel II.16 bestemmer:

»De støtteberettigede omkostninger godtgøres, når deltageren har fremlagt dokumentation herfor. Deltageren har i denne henseende pligt til på betryggende vis at opbevare projektregnskabet og relevant dokumentation i overensstemmelse med den almindelige regnskabspraksis i den stat, hvor deltageren er etableret, med henblik på at tilvejebringe detaljeret dokumentation for de omkostninger og arbejdstimer, der fremgår af det skriftlige regnskab. Dokumentationen skal være nøjagtig, fuldstændig og fyldestgørende.«

92 Det fremgår af CIP-betingelsernes artikel II.20, at de støtteberettigede omkostninger skal kunne »identificeres og kontrolleres, være opført i støttemodtagerens regnskab og fastsat i henhold til de normale regnskabsprincipper i den stat, hvor støttemodtageren er etableret, og efter den metode, der normalt anvendes ved beregningen af støttemodtagerens omkostninger. Støttemodtagerens interne regnskabs- og revisionsretningslinjer skal gøre det mulig direkte at sammenholde de omkostninger og de fakturaer, der henføres under projektet, på den ene side, og de finansielle dokumenter og tilhørende bilag, på den anden side«.

93 CIP-betingelsernes artikel II.23 bestemmer endvidere følgende: