ARRÊT DU TRIBUNAL (première chambre)

16 juillet 2014 (*)

« Clause compromissoire – Sixième programme-cadre pour des actions de recherche, de développement technologique et de démonstration contribuant à la réalisation de l’espace européen de la recherche et de l’innovation (2002-2006) – Contrats Access-eGOV, EU4ALL, eABILITIES, Emerge, Enable, Ask-It – Programme eTEN, relatif aux réseaux de télécommunications transeuropéens – Contrats Navigabile et Euridice – Programme-cadre pour l’innovation et la compétitivité – Contrat T-Seniority – Paiement du solde – Demande reconventionnelle – Remboursement des sommes avancées – Indemnité forfaitaire »

Dans l’affaire T‑59/11,

Koinonia Tis Pliroforias Anoichti Stis Eidikes Anagkes – Isotis, établie à Athènes (Grèce), représentée par Me V. Christianos, avocat,

partie requérante,

contre

Commission européenne, représentée par Mme M. Condou-Durande et M. V. Savov, en qualité d’agents, assistés de Me S. Pappas, avocat,

partie défenderesse,

ayant pour objet des demandes, fondées sur l’article 272 TFUE, tendant, d’une part, premièrement, à faire déclarer non fondée la demande de la Commission visant au remboursement des subventions versées à la requérante au titre des contrats nº 027020 « Access to e-Government Services Employing Semantic Technologies », nº 035242 « A virtual platform to enhance and organize the coordination among centres for accessibility ressources and support », nº 511298 « Ambient Intelligence System of Agents for Knowledge-based and Integrated Services for Mobility Impaired Users », nº 034778 « European Unified Approach for Accessible Lifelong Learning », nº 045056 « Emergency Monitoring and Prevention », nº 045563 « A wearable system supporting services to enable elderly people to live well, independently and at ease », nº 029255 « NavigAbile : e-inclusion for communication disabilities », nº 517506 « European Recommanded Materials for Distance Learning Courses for Educators » et nº 224988 « T-Seniority: Expanding the benefits of information society to older people through digital TV channels », conclus entre la Communauté européenne et la requérante, et, deuxièmement, à la condamnation de la Commission au paiement du solde des subventions au titre des contrats nº 511298 « Ambient Intelligence System of Agents for Knowledge-based and Integrated Services for Mobility Impaired Users » et nº 034778 « European Unified Approach for Accessible Lifelong Learning » ainsi que, d’autre part, une demande reconventionnelle tendant à la condamnation de la requérante au remboursement des subventions indûment versées dans le cadre de l’ensemble de ces contrats et de l’indemnité forfaitaire,

LE TRIBUNAL (première chambre),

composé de M. S. Frimodt Nielsen, faisant fonction de président, Mme M. Kancheva (rapporteur) et M. E. Buttigieg, juges,

greffier : Mme S. Spyropoulos, administrateur,

vu la procédure écrite et à la suite de l’audience du 4 juillet 2013,

rend le présent

Arrêt

Antécédents du litige

1 La requérante, Koinonia Tis Pliroforias Anoichti Stis Eidikes Anagkes – Isotis, est une société civile à but non lucratif de droit grec, constituée le 7 janvier 2004, dont le siège social est situé à Athènes (Grèce).

2 En vertu d’un accord, conclu le 28 décembre 2010 et publié dans le bulletin des sociétés du Protodikeio Athinon (tribunal de première instance d’Athènes) le 17 janvier 2011, la requérante a été placée en liquidation. M. X, qui était jusqu’à cette date responsable des programmes européens au sein de la requérante (ci-après le « directeur des programmes »), a été, à cette occasion, désigné comme mandataire pour mener à terme la liquidation de la requérante.

3 Conformément à ses statuts, la requérante a pour objet le transfert de technologie, la promotion de l’égalité de traitement et de l’insertion des personnes invalides dans l’espace de la société de l’information, ainsi que l’amélioration de l’emploi des personnes ayant des besoins spécifiques en Europe et à l’échelle internationale.

4 La requérante a conclu plusieurs contrats avec la Communauté européenne, représentée par la Commission des Communautés européennes, ayant pour objet la réalisation de certains projets. Parmi ces contrats, neuf font l’objet du présent litige (ci-après les « contrats en cause »).

A – Présentation des contrats en cause

5 Les contrats en cause ont été conclus entre, d’une part, la Communauté, représentée par la Commission, et, d’autre part, un coordinateur et les membres d’un consortium, parmi lesquels figure la requérante. Chacun de ces contrats comprend, outre le texte principal, six annexes, dont la première contient la description du programme auquel il se rapporte et, la deuxième, les conditions générales applicables.

6 Parmi les contrats en cause, six contrats (ci-après les « contrats FP6 ») ont été conclus dans le cadre du sixième programme-cadre arrêté par la décision nº 1513/2002/CE du Parlement européen et du Conseil, du 27 juin 2002, relative au sixième programme-cadre de la Communauté européenne pour des actions de recherche, de développement technologique et de démonstration contribuant à la réalisation de l’espace européen de la recherche et à l’innovation (2002-2006) (JO L 232, p. 1).

7 Il s’agit des contrats suivants :

– le contrat nº 027020 « Access to e-Government Services Employing Semantic Technologies » (ci-après le « contrat Access-eGOV »), conclu dans le cadre du programme spécial « Intégrer et renforcer l’Espace européen de la recherche (2002-2006) », dont l’article 4 fixait la durée du projet à 36 mois à compter du premier jour du mois suivant sa signature par la Commission, dont l’article 5 prévoyait une contribution financière maximale de la Communauté de 1 983 000 euros, dont 157 320 destinés à la requérante, et qui a fait l’objet d’un amendement le 3 juin 2008 en vertu duquel la durée du projet a été portée à 48 mois ;

– le contrat nº 035242 « A virtual platform to enhance and organize the coordination among centres for accessibility ressources and support » (ci-après le « contrat eABILITIES »), conclu dans le cadre du programme spécial « Intégrer et renforcer l’Espace européen de la recherche (2002-2006) », dont l’article 4 fixait la durée du projet à 24 mois à compter du 1er septembre 2006 et dont l’article 5 prévoyait une contribution financière maximale de la Communauté de 750 000 euros, dont 95 201,61 destinés à la requérante ;

– le contrat nº 511298 « Ambient Intelligence System of Agents for Knowledge-based and Integrated Services for Mobility Impaired Users » (ci-après le « contrat Ask-It »), conclu dans le cadre du programme spécial « Intégrer et renforcer l’Espace européen de la recherche (2002-2006) », dont l’article 4 fixait la durée du projet à 48 mois, à compter du 1er octobre 2004, dont l’article 5 prévoyait une contribution financière maximale de la Communauté de 8 499 657 euros, dont 183 320,89 destinés à la requérante, et qui a fait l’objet d’un amendement le 25 juillet 2008 en vertu duquel la durée du projet a été portée à 51 mois ;

– le contrat nº 034778 « European Unified Approach for Accessible Lifelong Learning » (ci-après le « contrat EU4ALL »), conclu dans le cadre du programme spécial « Intégrer et renforcer l’Espace européen de la recherche (2002-2006) », dont l’article 4 fixait la durée du projet à 48 mois à compter du 1er octobre 2006, dont l’article 5 prévoyait une contribution financière maximale de la Communauté de 7 400 000 euros, dont 268 008 destinés à la requérante, et qui a fait l’objet d’un amendement en date du 21 octobre 2010 en vertu duquel la durée du projet a été portée à 54 mois ;

– le contrat nº 045056 « Emergency Monitoring and Prevention » (ci-après le « contrat Emerge »), conclu dans le cadre du programme spécial « Intégrer et renforcer l’Espace européen de la recherche (2002-2006) », dont l’article 4 fixait la durée du projet à 33 mois à compter du 1er février 2007, dont l’article 5 prévoyait une contribution financière maximale de la Communauté de 2 449 964 euros, dont 203 712 destinés à la requérante, et qui a fait l’objet d’un amendement en date du 28 octobre 2008 en vertu duquel la durée du projet a été portée à 36 mois ;

– le contrat nº 045563 « A wearable system supporting services to enable elderly people to live well, independently and at ease » (ci-après le « contrat Enable »), conclu dans le cadre du programme spécial « Intégrer et renforcer l’Espace européen de la recherche (2002-2006) », dont l’article 4 fixait la durée du projet à 36 mois à compter de sa signature par la Commission soit, selon la requérante à partir du 1er janvier 2007, dont l’article 5 prévoyait une contribution financière maximale de la Communauté de 2 800 000 euros, dont 196 700 destinés à la requérante, et qui a fait l’objet d’un amendement en date du 13 septembre 2010 en vertu duquel la durée du projet a été portée à 44 mois et le montant de la contribution maximale de la Communauté a été porté à 2 477 040 euros.

8 Les conditions générales des contrats FP6 (ci-après les « conditions FP6 ») stipulent, notamment, ce qui suit :

« Article II.1. Définitions

[…]

4. Consortium : ensemble des contractants participant à un projet visé par le présent contrat.

[…]

6. Coordinateur : le contractant désigné dans le présent contrat qui, en plus de ses obligations de contractant, est chargé d’effectuer pour le compte du consortium les tâches de coordination spécifiques prévues dans le présent contrat.

7. Contractant : participant au sens de l’article 2, paragraphe 7, des règles de participation et signataire du présent contrat autre que le [Centre commun de recherche de la Commission européenne], qui signe un accord distinct avec la Commission en ce qui concerne sa participation au contrat.

[…]

11. Irrégularité : toute violation d’une disposition du droit communautaire ou toute méconnaissance d’une obligation contractuelle résultant d’un acte ou d’une omission par un contractant qui a ou qui pourrait avoir pour effet de porter préjudice au budget général des Communautés européennes ou à des budgets gérés par celles-ci par une dépense indue.

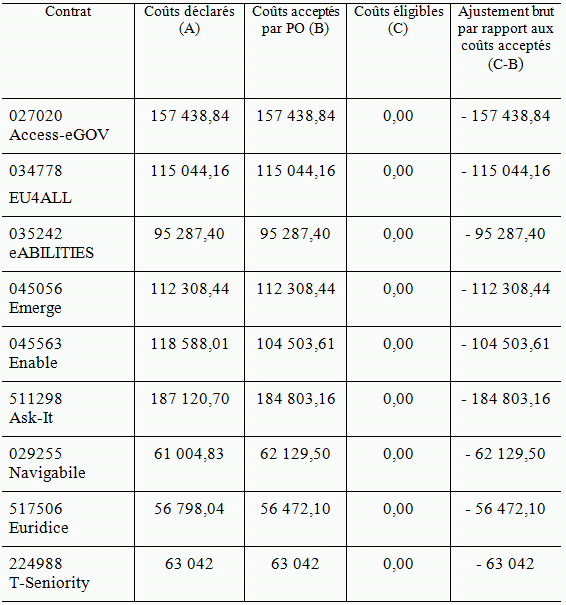

[…]

Article II.8 Évaluation et adoption des rapports et des éléments livrables

[…]

4. L’approbation d’un rapport n’implique pas l’exemption d’un audit ou contrôle, qui peut être effectué conformément aux dispositions de l’article II.29.

[…]

Article II.16 Résiliation pour rupture de contrat et irrégularité

1. En cas de manquement à une obligation imposée par le présent contrat, la Commission enjoint [au] consortium [de] trouver des solutions appropriées pour remédier à ce manquement dans un délai maximum de 30 jours.

Les frais encourus par le consortium après la date de réception d’une telle injonction ne pourront être remboursés que si une solution appropriée pour remédier au manquement est acceptée par la Commission.

Le cas échéant, le consortium peut demander à la Commission de suspendre le projet en tout ou en partie, conformément à l’article II.5.

En l’absence de solution satisfaisante, la Commission met fin à la participation du contractant défaillant.

2. La Commission peut immédiatement mettre fin à la participation d’un contractant lorsque :

a) le contractant a délibérément ou par négligence commis une irrégularité dans l’exécution d’un contrat avec la Commission ;

b) le contractant a contrevenu aux principes éthiques fondamentaux visés dans les règles de participation.

3. La décision de mettre fin à sa participation est notifiée au contractant, avec copie adressée au consortium.

La résiliation prend effet à la date de réception de cette notification par le contractant, sans préjudice des obligations établies ou visées dans le présent contrat.

La Commission informe le consortium de la date d’entrée en vigueur de la résiliation.

[…]

Article II.19 Coûts éligibles du projet

1. Les coûts éligibles encourus pour la réalisation du projet doivent remplir toutes les conditions suivantes :

a) ils doivent être réels, économiques et nécessaires à la réalisation du projet ;

b) ils doivent être déterminés conformément aux principes comptables usuels du contractant ;

c) ils doivent être encourus pendant la durée du projet comme indiqué à l’article 4, paragraphe 2, sauf en ce qui concerne les coûts consentis pour l’établissement des rapports finals visés à l’article II.7, paragraphe 4, qui peuvent être encourus jusqu’à 45 jours après la date d’achèvement du projet ou la date de résiliation, si celle-ci est antérieure ;

d) ils doivent être inscrits dans les comptes du contractant qui les a encourus, au plus tard à la date de l’établissement du certificat d’audit visé à l’article II.26. Les méthodes comptables utilisées pour enregistrer les coûts et les recettes doivent être conformes aux règles comptables utilisées dans l’État où le contractant est établi et doivent permettre le rapprochement des coûts encourus et des recettes perçues dans la réalisation du projet ainsi que de l’état général des comptes relatifs à l’activité commerciale globale du contractant ;

[…]

2. Les coûts non éligibles suivants ne peuvent pas être imputés au projet :

[…]

e) coûts déclarés, encourus ou remboursés pour un autre projet communautaire ;

[…]

h) dépenses démesurées ou inconsidérées ;

i) tout autre coût qui ne remplit pas les conditions établies à l’article II.19, paragraphe 1.

[…]

Article II.28 Modalités de paiement

1. Sans préjudice de l’article II.29, la Commission adopte le montant du paiement final à verser au contractant sur la base des documents visés à l’article II.7 qu’elle a approuvés.

[…]

7. En cas de retard de paiement, les contractants peuvent réclamer des intérêts, dans un délai de deux mois à compter de la date de réception du paiement. L’intérêt est calculé au taux appliqué par la Banque centrale européenne pour ses opérations principales de refinancement, publié dans la série C du Journal officiel de l’Union européenne, en vigueur le premier jour du mois dans lequel se situe l’échéance de paiement, majoré d’un point et demi. Les intérêts sont dus pour la période entre la date limite d’exécution du paiement et la date à laquelle le paiement a été effectué. La date du paiement est celle du jour où le compte de la Commission est débité. Ces paiements d’intérêts ne sont pas considérés comme une partie de la contribution financière de la Communauté établie par l’article 5 du contrat.

8. Les périodes indiquées à l’article 8 concernant les délais de paiement peuvent être suspendues à tout moment par la Commission en notifiant au coordinateur que la fiche financière n’est pas acceptable, soit parce qu’elle n’est pas conforme aux exigences du contrat, soit parce qu’elle n’est pas en conformité avec les rapports d’activité soumis pour adoption à la Commission. Le délai prévu pour l’adoption de la fiche financière sera suspendu jusqu’à la soumission de la version corrigée ou révisée demandée et le reste dudit délai recommencera à courir le jour où la Commission aura reçu ces informations.

La Commission peut suspendre ses paiements à tout moment en cas de non-respect par les contractants de l’une ou l’autre des dispositions contractuelles, notamment des dispositions de l’article II.29 relatives à l’audit et au contrôle. Dans ce cas, la Commission informe directement les contractants par lettre recommandée avec accusé de réception.

La Commission peut suspendre ses paiements à tout moment lorsqu’elle soupçonne qu’une irrégularité a été commise par un contractant dans l’exécution du contrat. Seule la partie destinée aux contractants soupçonnés d’irrégularité sera suspendue. Dans ce cas, la Commission informe directement les contractants des motifs de la suspension par lettre recommandée avec accusé de réception.

Article II.29 Contrôles et audits

1. À tout moment au cours du contrat et jusqu’à cinq ans après la fin du projet, la Commission peut faire procéder à des audits, soit par des réviseurs ou auditeurs scientifiques ou technologiques externes, soit par les services de la Commission eux-mêmes, y compris l’[Office européen de lutte antifraude]. Ces audits peuvent porter sur des aspects scientifiques, financiers, technologiques et autres (tels que les principes de comptabilité et de gestion) se rapportant à la bonne exécution du projet et du contrat. Ces audits s’effectuent sur une base confidentielle. Les montants qui seraient dus à la Commission en raison des résultats de ces audits peuvent faire l’objet d’un recouvrement comme indiqué à l’article II.31.

Les contractants ont le droit de refuser la participation d’un réviseur ou d’un auditeur scientifique ou technologique externe particulier pour des raisons de confidentialité commerciale.

2. Les contractants mettent directement à la disposition de la Commission toutes les données détaillées qui peuvent être demandées par la Commission en vue de vérifier si le contrat est bien géré et exécuté.

3. Les contractants conservent, pendant une période de 5 ans à partir de la fin du projet, l’original ou, dans des cas exceptionnels dûment justifiés, les copies certifiées conformes de l’original de tous les documents concernant le contrat. Ces documents sont mis à la disposition de la Commission lorsqu’ils sont demandés durant l’exécution d’un audit dans le cadre du contrat.

4. Pour permettre l’exécution de ces audits, les contractants veillent à ce que les services de la Commission et tout organisme extérieur désigné par la Commission puissent, à toute heure raisonnable, se rendre sur place, en particulier dans les bureaux des contractants, pour y recueillir toutes les informations nécessaires à l’exécution de l’audit.

[…]

6. En outre, la Commission peut effectuer des vérifications et inspections sur place conformément au règlement (Euratom, CE) nº 2185/96 du Conseil, du 11 novembre 1996, relatif aux contrôles et vérifications sur place effectués par la Commission pour la protection des intérêts financiers des Communautés européennes contre les fraudes et autres irrégularités, et du règlement (CE) nº 1073/1999 du Parlement européen et du Conseil, du 25 mai 1999, relatif aux enquêtes effectuées par l’Office européen de lutte antifraude (OLAF) [règlement (Euratom) nº 1074/1999 du Conseil, du 25 mai 1999, relatif aux enquêtes effectuées par l’Office européen de lutte antifraude (OLAF)]

[…]

Article II.30 Indemnité forfaitaire

Sans préjudice des autres mesures prévues dans le présent contrat, les contractants conviennent que la Communauté, dans le but de protéger ses intérêts financiers, est en droit de réclamer un dommage forfaitaire à un contractant dont les dépenses se sont avérées exagérées et qui en conséquence a reçu une contribution financière injustifiée de la Communauté. L’indemnité forfaitaire est due en sus du recouvrement de la contribution financière injustifiée à effectuer par le contractant.

1. Le montant de l’indemnité forfaitaire doit être proportionnel à la dépense exagérée et à la part injustifiée de la contribution de la Communauté. Le montant de l’indemnité forfaitaire est calculé selon la formule suivante :

Indemnité forfaitaire = contribution financière injustifiée × (dépense exagérée/total réclamé)

Le calcul de toute indemnité forfaitaire tient uniquement compte de la période qui se rapporte à la contribution de la Communauté réclamée par le contractant pour cette période. Elle n’est pas calculée par rapport à la contribution entière de la Communauté.

2. La Commission notifie sa demande de paiement par lettre recommandée avec accusé de réception au contractant qu’elle juge redevable d’une indemnité forfaitaire. Le contractant dispose d’un délai de 30 jours pour répondre à la demande d’indemnité de la Communauté.

3. La procédure à suivre pour le remboursement d’une contribution financière injustifiée et pour le paiement d’une indemnité forfaitaire sera déterminée conformément aux dispositions de l’article II.31.

4. La Commission est en droit de demander une indemnisation pour toute dépense exagérée constatée après l’expiration du contrat, conformément aux dispositions des paragraphes 1 à 6.

5. Les dispositions du présent article sont sans préjudice des pénalités administratives ou financières que la Commission peut imposer à tout contractant défaillant conformément au règlement financier ou de toute autre mesure corrective civile à laquelle la Communauté ou un autre contractant serait en droit de recourir. En outre, lesdites dispositions n’excluent pas le recours à des poursuites pénales par les autorités des États membres.

6. D’autre part, comme le règlement financier le prévoit, tout contractant déclaré avoir manqué gravement à ses obligations contractuelles pourra être soumis à une pénalité financière d’une valeur comprise entre 2 % et 10 % du montant de la contribution financière qu’il aura reçue de la Communauté. Le taux pourra atteindre 4 à 20 % en cas de récidive dans les cinq années suivant le premier manquement.

Article II.31 Remboursement de la Commission et ordres de recouvrement

1. Lorsqu’un montant a été payé indûment au contractant ou lorsqu’un recouvrement est justifié dans les conditions du contrat, le contractant s’engage à rembourser à la Commission la somme en question dans les conditions et à la date précisées par elle.

2. À défaut de paiement par le contractant à la date fixée par la Commission, la somme due est porteuse d’intérêts au taux indiqué à l’article II.28. Les intérêts de retard s’appliquent à partir de la date fixée pour le paiement jusqu’au jour où la Commission reçoit le total de la somme qui lui est due.

[…]

3. Le recouvrement des sommes dues à la Commission peut se faire par compensation avec les sommes dues au contractant, après que ce dernier en [a] été informé, ou par l’exécution d’une garantie financière. L’accord préalable du contractant n’est pas demandé.

[…]

5. Le contractant est informé qu’en vertu de l’article 256 du traité instituant la Communauté européenne, et comme prévu dans les règles de participation, la Commission peut prendre une décision qui forme titre exécutoire formalisant la constatation d’une créance à charge de personnes autres que des États. »

9 Deux autres contrats (ci-après les « contrats eTEN ») ont été conclus dans le cadre du programme spécifique eTEN, relatif aux réseaux de télécommunications transeuropéens et régi par le règlement (CE) nº 2236/95 du Conseil, du 18 septembre 1995, déterminant les règles générales pour l’octroi d’un concours financier communautaire dans le domaine des réseaux transeuropéens (JO L 228, p. 1), tel que modifié par le règlement (CE) nº 1655/1999 du Parlement européen et du Conseil, du 19 juillet 1999 (JO L 197, p. 1).

10 Il s’agit des contrats suivants :

– le contrat nº 029255 « NavigAbile : e-inclusion for communication disabilities » (ci-après le « contrat Navigabile »), dont l’article 2 fixait la durée du projet à 15 mois à compter du premier jour du mois suivant la dernière signature par les parties soit, selon la requérante, le 1er janvier 2007, et dont l’article 3 prévoyait une contribution financière maximale de la Communauté de 756 275 euros, dont 62 148 destinés à la requérante ;

– le contrat nº 517506 « European Recommanded Materials for Distance Learning Courses for Educators » (ci-après le « contrat Euridice »), dont l’article 2 fixait la durée du projet à 18 mois à compter du premier jour du mois après la dernière signature des parties soit, selon la requérante, le 1er août 2005, et dont l’article 3 prévoyait une la contribution financière maximale de la Communauté de 860 834 euros, dont 55 750 destinés à la requérante.

11 Les conditions générales des contrats eTEN (ci-après les « conditions eTEN ») stipulent, notamment, ce qui suit :

« Article II.1 Définitions

[…]

2. ‘bénéficiaire’ désigne une entité juridique, une organisation internationale ou le Centre commun de recherche (CCR) qui a conclu avec la Communauté le présent contrat de financement.

[…]

4. ‘membre’ désigne une entité juridique, une organisation internationale ou le Centre commun de recherche (CCR) – autre que le bénéficiaire – ayant conclu, avec l’accord de la Communauté et conformément au présent contrat de financement, un contrat de participation avec un bénéficiaire et qui a, en vertu dudit contrat de participation, les mêmes droits et obligations que le bénéficiaire sauf stipulation contraire dans le contrat de financement.

5. ‘participant’ désigne un bénéficiaire ou un membre.

[…]

28. ‘coûts éligibles’ désigne les coûts visés aux articles 14 et 15 de la présente annexe, conformément aux conditions figurant aux articles 13.1 à 13.7.

[…]

32. ‘irrégularité’ désigne toute violation du droit communautaire ou tout manquement à une obligation contractuelle, du fait d’une action ou omission d’un bénéficiaire ou membre, laquelle a ou aurait pour effet de porter préjudice au budget général des Communautés européennes au moyen de dépenses injustifiées.

[…]

Article II.3 La contribution financière de la Communauté

[…]

4. Sous réserve de l’article 17 de la présente annexe, tout paiement ne sera considéré comme exigible qu’après que le dernier élément à livrer [a] été approuvé.

[…]

6. Après la date d’expiration du contrat de financement, la résiliation du contrat de financement ou la fin de la participation d’un bénéficiaire ou d’un membre, la Commission pourra ou devra, selon le cas, demander au bénéficiaire en cause ou au bénéficiaire impliqué au titre d’un de ses membres le remboursement de l’intégralité de la contribution financière communautaire qui lui aura été versée, si une fraude ou de graves irrégularités financières sont découvertes au cours de l’audit réalisé conformément à l’article 17 de la présente annexe. Le montant à rembourser sera majoré d’intérêts correspondant au taux que la Banque centrale européenne pratique pour ses opérations principales de refinancement au premier jour de calendrier du mois au cours duquel le participant concerné a reçu les fonds, plus trois points et demi pour cent. Les intérêts courront depuis la perception des fonds jusqu’à leur remboursement.

[…]

Article II.7 Résiliation du contrat de financement ou cessation de la participation d’un bénéficiaire ou d’un membre

[…]

3. La Commission peut résilier avec effet immédiat le présent contrat de financement ou la participation d’un bénéficiaire, ou demander à un bénéficiaire de mettre fin à la participation d’un de ses membres à compter de la date de réception de la lettre recommandée avec accusé de réception envoyée par la Commission ou, dans le cas d’un membre, par le bénéficiaire concerné, conformément au paragraphe 6, troisième alinéa, du présent article, lorsque :

a) le projet n’a pas effectivement débuté dans les trois mois à compter du versement de l’acompte et la nouvelle date proposée est considérée comme inacceptable par la Commission ;

b) le participant directement concerné n’a pas entièrement rempli son obligation contractuelle malgré une demande écrite – adressée par la Commission ou par le coordinateur agissant en accord avec les autres bénéficiaires ou encore, dans le cas d’un membre, par le bénéficiaire concerné – de remédier à un manquement à une telle obligation dans un délai n’excédant pas un mois ;

c) lorsqu’un changement dans le contrôle d’un bénéficiaire est susceptible d’affecter de façon substantielle le projet ou les intérêts de la Communauté ;

d) en cas de faillite, de clôture, de cessation d’activité, de liquidation judiciaire ou contractuelle, ou de suspension du fonctionnement d’un participant, ou de toute autre procédure similaire prévue par les lois et réglementations nationales et produisant un résultat similaire ;

e) en cas de grave irrégularité financière.

4. La Commission doit immédiatement résilier le présent contrat de financement, ou mettre fin à la participation d’un bénéficiaire, ou demander au bénéficiaire concerné de mettre fin à la participation d’un membre, avec effet immédiat à la réception de la lettre recommandée avec accusé de réception envoyée par la Commission ou, dans le cas d’un membre, par le bénéficiaire concerné, conformément au paragraphe 6, troisième alinéa, du présent article, lorsqu’un participant a fait une déclaration fausse dont il peut être tenu pour responsable ou lorsqu’il a délibérément tu des informations afin d’obtenir la contribution financière de la Communauté ou tout autre avantage prévu par le contrat de financement.

[…]

Article II.13 Coûts éligibles – Principes généraux

1. Les coûts éligibles sont les coûts visés aux articles 14 et 15 de la présente annexe. Ils doivent remplir les conditions suivantes :

– ils doivent être nécessaires pour le projet ;

– ils doivent être engagés au cours de la durée du projet ;

– ils doivent être déterminés conformément au principe comptable des coûts historiques et aux règles internes usuelles du participant, sous réserve qu’elles soient considérées comme acceptables par la Commission ;

– ils doivent être inscrits dans la comptabilité, au plus tard lors de l’établissement des bilans comptables finaux, ou dans les documents fiscaux ou, le cas échéant, au plus tard à la date d’établissement du certificat d’audit visé à l’article 4.2.c de la présente annexe, la date devant être privilégiée étant la première des deux ;

et

– ils doivent exclure toute marge de profit.

[…]

4. Sont notamment inéligibles, les coûts suivants :

[…]

– les dépenses non nécessaires ou inconsidérées ;

[…]

– les frais de divertissement ou d’hébergement, à l’exception de ceux, raisonnables, qui ont été acceptés par la Commission comme étant absolument nécessaires pour la mise en œuvre du contrat de financement.

Article II.14 Coûts directs

1. Personnel

En ce qui concerne les frais de personnel :

a) Seuls les frais des heures réellement prestées par les personnes réalisant directement le travail de gestion et le travail technique relevant du projet peuvent être imputés au contrat de financement.

Ces personnes doivent :

– être recrutées directement par le participant, dans le respect de la législation nationale ;

– être sous la surveillance du participant uniquement ; et

– être rémunérées conformément aux pratiques normales du participant, sous réserve qu’elles soient considérées comme acceptables par la Commission.

Tout le temps de travail imputé au contrat de financement doit être enregistré pendant toute la durée du projet et, dans le cas du coordinateur, pour une période maximale de deux mois à compter de la fin du projet ; ce temps doit être certifié au moins une fois par mois par la personne responsable du travail désignée par le participant conformément à l’article 2.2.b de la présente annexe ou par le directeur financier dûment habilité du participant.

[…]

4. Frais de voyage et de subsistance

Des frais réels de voyage et frais de subsistance associés du personnel affecté au projet peuvent être imputés au contrat de financement.

[…]

Article II.16 Justification des coûts

Les coûts éligibles sont remboursés lorsqu’ils sont motivés par le participant.

À cette fin, le participant est tenu de conserver, sur une base régulière et conformément aux conventions comptables usuelles de son État d’établissement, la comptabilité relative au projet et une documentation appropriée pour étayer et justifier dans le détail les frais et le temps figurant dans ses écritures comptables.

La documentation doit être précise, complète et efficace.

Article II.17 Audit financier

1. La Commission, ou tout représentant autorisé par celle-ci, pourra lancer un audit concernant un participant à tout moment pendant la durée du contrat de financement et pour une durée de cinq ans à compter du paiement final de la contribution de la Communauté visé à l’article 3.

[…]

2. La Commission ou tout représentant autorisé pourra accéder à des heures raisonnables, notamment, au personnel des bénéficiaires qui est associé au projet, à la documentation visée à l’article 16 de la présente annexe, et aux données informatiques et équipements qu’il/elle considérera comme pertinents. Dans ce cadre, il/elle pourra exiger que les données lui soient remises dans une forme appropriée afin, par exemple, de vérifier l’éligibilité des coûts.

[…]

4. Sur la base des conclusions de l’audit, la Commission prendra toutes les mesures appropriées qu’elle jugera utiles, y compris la mise en recouvrement de tout ou partie des paiements qu’elle aura effectués. La mise en recouvrement sera adressée au bénéficiaire concerné, ou au bénéficiaire impliqué si l’audit financier vise l’un de ses membres.

[…]

Article II.19 Remboursement à la Commission et mises en recouvrement

1. Si un montant est indûment versé au participant ou si le recouvrement est justifié en vertu des clauses du contrat, le bénéficiaire entreprend de rembourser à la Commission la somme en cause, selon les modalités et à la date précisées par la Commission.

2. Si le bénéficiaire omet de payer jusqu’à la date fixée par la Commission, la somme due sera majorée d’intérêts au taux fixé à l’article 3.6 de la présente annexe. Les intérêts de retard courront depuis la date impartie pour le paiement, exclue, jusqu’à la date, inclue, à laquelle la Commission percevra la totalité du montant dû.

[…] »

12 Le dernier contrat en cause (ci-après le « contrat CIP » ou le « contrat T‑Seniority ») a été conclu dans le cadre du programme-cadre pour l’innovation et la compétitivité établi par la décision 1639/2006/CE du Parlement européen et du Conseil, du 24 octobre 2006, établissant un programme-cadre pour l’innovation et la compétitivité (2007-2013) (JO L 310, p. 15).

13 Il s’agit du contrat nº 224988 « T-Seniority: Expanding the benefits of information society to older people through digital TV channels », dont l’article 3 fixait la durée du projet à 24 mois à compter du 1er juillet 2008 et dont l’article 5 prévoyait une contribution financière maximale de la Communauté de 2 669 999 euros, dont 72 562,50 destinés à la requérante.

14 Les conditions générales du contrat CIP (ci-après les « conditions CIP ») stipulent, notamment, ce qui suit :

« Article II.1 Définitions

[…]

‘bénéficiaire’ désigne une entité juridique participant au présent contrat de financement conclu avec la Communauté.

[…]

‘coûts éligibles’ désigne les coûts visés aux articles II.21 et II.22, dans le respect des conditions énoncées aux articles II.20 et II.23.

[…]

‘irrégularité’ désigne toute violation du droit communautaire ou d’une clause du présent contrat de financement, du fait d’une action ou omission d’un ou plusieurs bénéficiaires, laquelle porte ou pourrait porter préjudice au budget des Communautés.

[…]

Article II.5 Approbation des rapports et éléments à livrer ; délais de paiement

1. À la fin de chaque période de référence, la Commission évaluera les rapports de projets et éléments à livrer prévus par l’annexe I et procédera aux paiements correspondants dans les 105 jours à compter de leur réception, sauf si le délai, le paiement ou le projet ont été suspendus. La Commission peut être assistée d’experts externes lors de l’analyse et de l’évaluation des rapports et éléments à livrer.

2. Les paiements seront effectués après que la Commission [a] approuvé les rapports et/ou éléments à livrer. L’absence de réponse de la Commission dans le délai imparti ne vaudra pas approbation. La Commission pourra rejeter des rapports et éléments à livrer, même après la fin du délai de paiement. L’approbation des rapports ne vaudra pas reconnaissance de leur régularité ou de l’authenticité des déclarations et informations qu’ils contiennent et ne vaudra pas exemption de tout audit ou vérification.

[…]

Article II.10 Résiliation du contrat de financement ou de la participation d’un bénéficiaire

[…]

2. La Commission ne s’opposera pas :

a) à la résiliation du contrat de financement sur demande écrite du coordinateur, agissant en accord avec tous les autres bénéficiaires, pour les motifs énoncés au paragraphe 1 du présent article ;

b) à ce qu’un bénéficiaire se retire du projet, sauf si ce retrait affecte de façon substantielle la mise en œuvre du projet.

La résiliation du contrat de financement ou le retrait d’un bénéficiaire prendra effet :

– à la date de la lettre d’acceptation de la Commission, remise en courrier recommandé avec accusé de réception ;

– en l’absence d’observations écrites de la Commission, au plus tard un mois après la réception de la notification de résiliation envoyée par les parties concernées.

3. La Commission peut résilier avec effet immédiat le présent contrat de financement ou la participation d’un bénéficiaire, à compter de la date de réception de la lettre recommandée avec accusé de réception envoyée par la Commission, lorsque :

[…]

f) en cas de grave irrégularité financière ou fraude commise par un bénéficiaire.

[…]

Article II.11 Conséquences financières et autres de la résiliation

[…]

3. En cas de résiliation, les paiements émanant de la Commission se limiteront aux coûts éligibles engagés et acceptés jusqu’à la date effective de résiliation ainsi qu’à tout engagement légitime souscrit avant cette date et qui ne peut pas être annulé.

4. Par dérogation au paragraphe précédent :

– en cas de résiliation conformément à l’article II.10, paragraphe 2, premier alinéa, sous b), ou paragraphe 3, sous b), c), e), f) ou g), la Commission peut réclamer le remboursement de tout ou partie de la contribution financière de la Communauté, compte tenu de la nature et des résultats du travail accompli ainsi que de son utilité pour la Communauté dans le cadre du présent programme ;

[…]

7. La Commission pourra exercer tous les droits que lui confère le présent contrat de financement pour accepter ou rejeter des rapports ou éléments à livrer, pour accepter, réduire ou refuser des demandes de coûts soumis et pour lancer un audit ou une évaluation technique.

8. Nonobstant la résiliation du contrat de financement ou de la participation d’un bénéficiaire, les dispositions des parties B et D de l’annexe II continuent de s’appliquer après la résiliation du contrat de financement ou la cessation de la participation d’un bénéficiaire. Toutes autres dispositions du présent contrat de financement lesquelles stipulent expressément que leur application se poursuit après la résiliation continueront également de s’appliquer pendant la durée prévue par ces dispositions.

[…]

Article II.20 Coûts éligibles – principes généraux

1. Les coûts éligibles sont ceux visés aux articles II.21 et II.22. Ils doivent remplir les conditions suivantes :

[…]

– ils doivent être nécessaires pour la mise en œuvre du projet ;

– ils doivent avoir été effectivement engagés par le bénéficiaire ;

– ils doivent être identifiables et vérifiables, être inscrits dans la comptabilité du bénéficiaire et fixés conformément aux principes comptables applicables dans le pays d’établissement du bénéficiaire et conformément aux méthodes de calcul des coûts usuelles du bénéficiaire ; les procédures internes de comptabilité et d’audit du bénéficiaire doivent permettre une correspondance directe entre les coûts et factures déclarés au titre du projet et les documents financiers et annexes correspondants ;

– ils doivent être conformes aux exigences de la législation fiscale et sociale applicable ;

– ils doivent être raisonnables et justifiés et répondre aux impératifs de bonne gestion financière, notamment en ce qui concerne l’économie et l’efficacité ;

et

– ils doivent avoir été engagés au cours de la durée du projet.

[…]

2. Les coûts inéligibles sont notamment les suivants :

[…]

– les dépenses non nécessaires ou inconsidérées ;

[…]

– tous coûts engagés ou remboursés au titre, notamment, d’un autre projet communautaire, international ou national.

[…]

Article II.23 Justification des coûts

Les coûts éligibles sont remboursés lorsqu’ils sont motivés par le bénéficiaire.

À cette fin, le participant est tenu de conserver, sur une base régulière et conformément aux conventions comptables normales de son État d’établissement, la comptabilité relative au projet et une documentation appropriée pour étayer et justifier dans le détail les frais et le temps figurant dans ses écritures comptables. Cette comptabilité doit être conservée pendant cinq ans au moins à compter de la date du paiement final. Tout le temps de travail imputé au contrat de financement doit être enregistré pendant toute la durée du projet et pour une période maximale de deux mois à compter de la fin du projet ; ce temps doit être certifié par la personne responsable du travail désignée par le participant conformément à l’article II.3.b ou par le directeur financier dûment habilité du participant.

Cette documentation doit être précise, complète et efficace.

[…]

Article II.26 Modalités de paiement

[…]

6. Tout paiement pourra faire l’objet d’un audit ou d’un réexamen et pourra être révisé ou recouvré en fonction des résultats de l’audit ou du réexamen.

[…]

Article II.28 Audit financier

1. La Commission pourra lancer un audit concernant un bénéficiaire à tout moment pendant la mise en œuvre du projet et pour une durée de cinq ans à compter du paiement final. La procédure d’audit à l’égard d’un bénéficiaire sera réputée avoir débuté au jour de la réception par ce dernier de la lettre recommandée avec accusé de réception adressée à cet égard par la Commission.

La procédure d’audit peut être menée par des auditeurs externes ou par les propres services de la Commission, y compris l’OLAF. La procédure d’audit se déroulera de manière confidentielle.

2. Les bénéficiaires mettront directement à la disposition de la Commission toutes les informations et données détaillées réclamées par celle-ci ou par tout représentant habilité par elle, afin de vérifier que le contrat de financement est correctement géré, qu’il est mis en œuvre conformément à ses dispositions et que les coûts ont été imputés de manière conforme.

3. Les bénéficiaires veilleront à ce que la Commission ou toute entité externe mandatée par elle ait accès sur-le-champ à des heures raisonnables, notamment, aux bureaux des bénéficiaires, au personnel des bénéficiaires qui est associé au projet, à la documentation visée à l’article II.23 de la présente annexe et nécessaire pour réaliser l’audit, y compris des informations sur les rémunérations individuelles des personnes impliquées dans le projet, des données de comptabilité, des données informatiques et équipements. Dans ce cadre, la Commission ou toute entité externe mandatée par elle pourra exiger que les données lui soient remises dans une forme appropriée afin, par exemple, de vérifier l’éligibilité des coûts.

[…]

5. Sur la base des conclusions de l’audit, la Commission prendra toutes les mesures appropriées qu’elle jugera utiles, y compris la mise en recouvrement de tout ou partie des paiements qu’elle aura effectués et l’imposition de toute sanction applicable.

[…]

Article II.30 Remboursement à la Commission et mises en recouvrement

1. Lorsqu’un montant versé par la Commission au coordinateur, en sa capacité de récipiendaire de tous les paiements, doit être recouvré en vertu des dispositions du présent contrat de financement, le bénéficiaire concerné entreprend de rembourser à la Commission la somme en cause, selon les modalités et à la date précisées par la Commission.

2. Si l’obligation de payer le montant dû n’a pas été honorée à la date fixée par la Commission, la somme due sera majorée d’intérêts au taux fixé à l’article II.5(5). Les intérêts de retard courront depuis la date impartie pour le paiement, exclue, jusqu’à la date, inclue, à laquelle la Commission percevra la totalité du montant dû.

[…]

4. Les bénéficiaires comprennent qu’en vertu de l’article 256 du traité instituant la Communauté européenne, la Commission peut adopter une décision, formant titre exécutoire, qui mettra à la charge de personnes autres que les États une obligation pécuniaire. »

15 S’agissant du droit applicable aux contrats en cause, l’article 12 des contrats FP6 stipule que « [l]e droit belge régit le présent contrat ».

16 De même, l’article 5, paragraphe 1, des contrats eTEN prévoit que « [l]e droit belge régit la présente convention de subvention ».

17 L’article 10, premier alinéa, du contrat CIP stipule que « le présent contrat de financement sera régi par ses propres dispositions, par les actes pertinents de la Communauté relatifs au [CIP], par le règlement financier applicable au général des Communautés européennes ainsi que ses modalités d’application, par les autres dispositions du droit communautaire et, à titre subsidiaire, par le droit belge ».

18 S’agissant de la compétence juridictionnelle, l’article 13 des contrats FP6 contient une clause compromissoire selon laquelle le Tribunal ou la Cour de justice, selon le cas, est compétent pour régler les litiges entre la Communauté et les contractants relatifs à la validité, à l’application ou à l’interprétation de ces contrats.

19 Il en va de même de l’article 5, paragraphe 2, des contrats eTEN ainsi que de l’article 10, troisième alinéa, du contrat CIP.

B – Exécution des contrats en cause et audit

20 Du 8 au 12 février 2010, la Commission a effectué un audit financier portant sur les contrats en cause dans les bureaux de la requérante.

21 Antérieurement à la réalisation de cet audit, la Commission avait d’ores et déjà versé la dernière tranche de la contribution financière de la Communauté à la requérante pour certains des contrats en cause.

22 Il s’agit, premièrement, de trois des contrats régis par les conditions FP6, à savoir les contrats Access-eGOV, eABILITIES et Emerge, pour lesquels le versement de la dernière tranche de la contribution financière de la Communauté est intervenu, respectivement, le 15 décembre, le 30 septembre et le 30 octobre 2009. L’exécution de ces trois contrats par la requérante a été définitivement approuvée par la Commission, respectivement, le 13 juillet 2009, le 17 mars 2009 et le 15 mai 2010.

23 Il s’agit, deuxièmement, des contrats régis par les conditions eTEN, à savoir les contrats Navigabile et Euridice, pour lesquels ledit versement est intervenu, respectivement, le 28 janvier 2009 et le 28 décembre 2007. L’exécution par la requérante de ces deux contrats a été définitivement approuvée par la Commission le 8 décembre 2008 et le 27 mars 2007.

24 À la date de l’audit, les autres contrats en cause se trouvaient à des stades d’exécution différents.

25 S’agissant du contrat régi par les conditions CIP, à savoir le contrat T-Seniority, la Commission avait versé à la requérante par l’intermédiaire du coordinateur du projet la première tranche de la contribution financière de la Communauté d’un montant de 43 934,90 euros, le 23 février 2009. Par une lettre du 1er mars 2010, la requérante a informé le coordinateur du projet T-Seniority qu’elle se retirait du consortium à compter de cette date.

26 S’agissant des trois autres contrats régis par les conditions FP6, à savoir les contrats Ask-It, EU4ALL et Enable, la situation était la suivante.

27 Dans le cadre du contrat Ask-It, la Commission avait versé les quatre premières tranches de la contribution financière de la Communauté destinée à la requérante, le dernier versement étant intervenu le 27 mai 2008. La dernière tranche de ladite contribution n’avait pas encore été versée. Le consortium avait envoyé à la Commission les derniers éléments à livrer le 21 juillet 2009.

28 Dans le cadre du contrat EU4ALL, la Commission avait versé à la requérante les deux premières tranches de la contribution financière de la Communauté le 4 avril 2007 et le 19 janvier 2009. À la suite de l’examen des rapports soumis par le consortium dans le cadre de la troisième période de référence du projet, la Commission avait adressé au coordinateur de ce projet une lettre datée du 13 janvier 2010 par laquelle elle indiquait que ces rapports étaient approuvés à condition que le consortium présente un plan de mise en œuvre du programme pour la période suivante comportant un certain nombre de modifications relatives aux prestations et tâches à effectuer. La Commission fixait également un délai d’un mois au consortium pour prendre en compte ses recommandations et soumettre un nouveau plan de mise en œuvre.

29 Par la suite, la Commission a, par une lettre du 29 mars 2010, accordé, dans le cadre du contrat EU4ALL, un nouveau délai d’un mois au consortium pour prendre en compte des recommandations complémentaires après la production de nouveaux documents et produire un nouveau plan de mise en œuvre tenant compte desdites recommandations.

30 À la suite de la production de nouveaux documents par le consortium dans le cadre du contrat EU4ALL, la Commission a indiqué au consortium dans une lettre du 9 juin 2010 qu’elle considérait, sous réserve de la production de documents supplémentaires avant la fin du mois de juin 2010, que celui-ci exécutait le projet de façon satisfaisante.

31 Par une lettre du 4 août 2010, la requérante a rappelé à la Commission que, en dépit de la soumission par le coordinateur du projet des documents supplémentaires demandés par la Commission dans sa lettre du 9 juin 2010, celle-ci n’avait procédé à aucun paiement. Cette situation rendant l’exécution du projet prévu par le contrat EU4ALL impossible du fait de l’absence de ressources financières, elle a indiqué à la Commission qu’elle suspendait à compter de la date de ce courrier toute exécution et toute mise en œuvre du projet jusqu’à ce que celle-ci ait exécuté ses obligations contractuelles, et ce sans préjudice des droits que lui procure le contrat et de tout dommage supplémentaire.

32 Par lettre du 25 août 2010, la Commission a informé la requérante qu’elle avait suspendu le paiement de la contribution financière de la Communauté correspondant à la dernière période de référence dans le cadre du contrat EU4ALL sur le fondement de l’article II.28, paragraphe 8, troisième alinéa, des conditions FP6.

33 Dans le cadre du contrat Enable, la Commission avait versé à la requérante les six premières tranches de la contribution financière de la Communauté qui était destinée à celle-ci, le dernier versement ayant été effectué le 7 juin 2009.

34 Par la suite, la requérante a informé la Commission dans une lettre du 16 juillet 2010 que, en l’absence de paiement de la part de celle-ci, il lui était impossible de poursuivre l’exécution du projet prévu par le contrat Enable en raison de l’absence de ressources financières. Elle a également indiqué à la Commission qu’elle suspendait à compter de la date de ce courrier toute exécution et toute mise en œuvre du projet jusqu’à ce que celle-ci ait exécuté ses obligations contractuelles sans préjudice des droits que lui procure le contrat et de tout dommage supplémentaire. Elle a cependant soumis à la Commission son dernier rapport financier relatif à ce projet le 15 octobre 2010.

35 Le 28 juin 2010, la Commission a envoyé à la requérante un rapport d’audit provisoire concernant l’exécution des contrats en cause. La requérante a communiqué à la Commission ses observations sur ledit rapport le 30 septembre 2010.

36 Par lettre du 22 décembre 2010, la Commission a informé la requérante qu’elle avait adopté le rapport d’audit définitif, annexé à ladite lettre, dont elle approuvait les conclusions.

37 Dans le rapport d’audit définitif annexé à la lettre de la Commission du 22 décembre 2010, il était constaté ce qui suit :

– durant plusieurs années successives, la requérante n’avait pas comptabilisé, en particulier, ses recettes exactes dans ses livres de compte et ses archives, en violation des dispositions pertinentes de la loi grecque ; il en résultait que ses écritures comptables n’étaient pas fiables et qu’aucune comparaison directe ne pouvait être effectuée entre les dépenses et les recettes relatives à l’exécution des programmes et la situation générale de ses comptes ;

– un pourcentage important des fiches de présence du personnel portait systématiquement des corrections manuscrites qui avaient été effectuées a posteriori par le directeur des programmes, sans le consentement du personnel ; cela avait des conséquences importantes sur le temps de travail déclaré et suscitait des doutes quant à l’enregistrement des heures de travail ;

– les fiches de présence du directeur des programmes indiquaient un nombre d’heures de travail exagéré, qui recoupaient celles consacrées à d’autres activités professionnelles ;

– la requérante avait faussement déclaré que le directeur des programmes n’avait pas participé à l’exécution du contrat ETSI STF 333 financé par la Commission ;

– la justification des frais de voyage ne fournissait pas une image fiable et objective des conditions et des activités entreprises dans le cadre de ces déplacements, dans la mesure où la majorité de ces voyages n’était pas directement liée aux programmes en cause.

38 Le rapport d’audit concluait qu’il convenait, en conséquence, de considérer que toutes les dépenses exposées par la requérante au cours de l’exécution des contrats Access-eGOV, eABILITIES, Ask-It, EU4ALL, Emerge et Enable ainsi que Navigabile, Euridice et T-Seniority étaient non éligibles et que la totalité des montants pertinents versés à la requérante devait être recouvrée.

39 Le rapport d’audit recommandait également, eu égard à la gravité des infractions constatées, de dénoncer tous les contrats en cours conclus par la requérante avec la Commission, conformément aux articles II.16.2 des conditions FP6, II.7.3 (irrégularité financière grave) et II.7.4 (fausses déclarations) des conditions eTEN, et II.10.3 (violation du contrat et non production d’informations) des conditions CIP.

40 Dans sa lettre du 22 décembre 2010, la Commission indiquait également la somme à rembourser pour chacun des contrats en cause, représentant un montant total de 951 029,21 euros, sous la forme du tableau suivant :

41 La Commission précisait à cet égard que les ajustements rendus nécessaires par le versement de sommes non éligibles au profit de la requérante pourraient affecter les paiements futurs au titre des contrats en cause ou prendre la forme d’un ordre de recouvrement.

42 Dans ce même courrier, la Commission informait en outre la requérante que, en plus de la mise en œuvre de ces ajustements, ses services pouvaient calculer le montant de l’indemnité forfaitaire due à l’Union européenne conformément à l’article II.30 des conditions FP6 et émettre, le cas échéant, un ordre de recouvrement relatif à cette indemnité.

43 Le 4 février 2011, le directeur des programmes a été entendu par des agents de l’Office européen de lutte antifraude (OLAF) au sujet de la mise en place des projets faisant l’objet des contrats en cause et de sa participation à ces derniers.

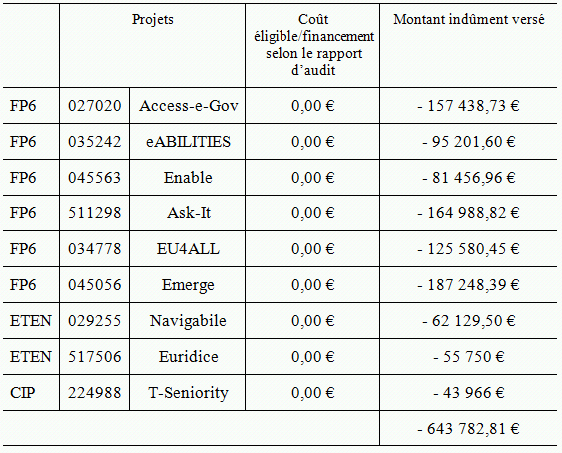

44 Par lettre du 21 mars 2011 adressée à la requérante, la Commission a indiqué à cette dernière que les montants qui avaient été indûment versés à celle-ci étaient les suivants :

45 La Commission informait également la requérante que, si celle-ci ne soumettait pas de commentaires à cet égard dans les 15 jours suivant la réception de cette lettre, ses services continueraient la procédure de recouvrement pour un montant de 643 782,81 euros et que celle-ci recevrait une note de débit par projet contenant des instructions pour procéder au remboursement de la Commission dans un délai fixé. Elle a également précisé à la requérante que, si celle-ci ne procédait pas au remboursement dans le délai fixé par la note de débit, le montant à rembourser serait majoré d’un taux d’intérêt fixé dans ladite note de débit. Elle a ajouté que, si le montant total, y compris les intérêts, le cas échéant, n’était pas remboursé, il ferait l’objet soit d’une exécution forcée soit d’une compensation avec des sommes éventuellement dues. Elle a indiqué enfin que, outre l’ordre de recouvrement, le service compétent calculerait également le montant de l’indemnité due par la requérante au titre de l’article II.30 des conditions FP6.

46 Par lettre du 1er avril 2011, la Commission a transmis à la requérante un « tableau rectificatif » des sommes qui lui ont été indûment versées. Il ressortait dudit tableau que le montant total à rembourser s’élevait à 999 366,40 euros et non à 643 782,81 euros.

47 Par lettre du 4 avril 2011, la Commission a indiqué à la requérante que, eu égard aux résultats de l’audit, elle considérait que celle-ci avait fait de fausse déclarations et commis des irrégularités au sens de l’article II.1.11 des conditions FP6, de l’article II.1.32 des conditions eTEN et de l’article II.1 des conditions CIP. Elle a également précisé à la requérante qu’elle considérait que celle-ci avait violé les dispositions des contrats en cause relatives à l’éligibilité des dépenses et que ces violations ainsi que les fausses déclarations avaient pour but d’obtenir une contribution indue de l’Union. En conséquence, elle a informé la requérante de sa décision de mettre fin à la participation de cette dernière aux contrats Ask-It, EU4ALL, Emerge et Enable, sur le fondement de l’article II.16.2 des conditions FP6 à compter de la réception de ce courrier. Elle a également demandé à la requérante de lui transmettre dans un délai de 30 jours à compter de la réception dudit courrier tous les rapports et documents devant lui être soumis dans le cadre du contrat Enable relatif aux travaux réalisés jusqu’à cette date, conformément à l’article II.7 des conditions FP6. Elle a également attiré l’attention de la requérante sur le fait que, eu égard aux résultats finaux de l’audit, il était improbable que les dépenses soumises par celle-ci pour des périodes non couvertes par l’audit soient considérées comme éligibles.

48 Le 29 avril 2011, la Commission a émis neuf notes de débit indiquant le montant à rembourser au titre de chacun des contrats en cause pour un total de 999 213,45 euros. Ces notes de débit fixaient à la requérante un délai pour rembourser les sommes dues de 45 jours, arrivant à expiration le 14 juin 2011 et à l’issue duquel ces sommes seraient majorées des intérêts moratoires prévus dans les contrats en cause au taux de la Banque centrale européenne (BCE) majoré de 3,5 points.

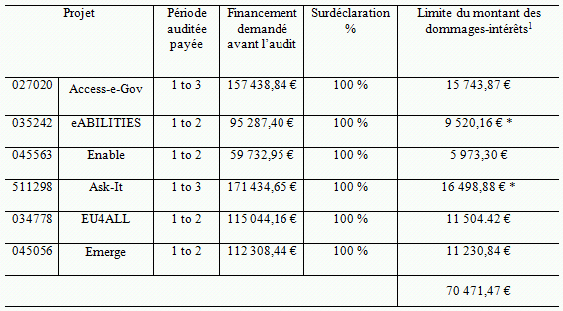

49 Le même jour, la Commission a informé la requérante par courrier que le montant total des indemnités dues au titre des contrats conclus dans le cadre du FP6 s’élevait à 70 471,47 euros. Elle a également indiqué que le montant obtenu en application de la formule prévue à l’article II.30 des conditions générales de ces contrats avait été réduit, afin de tenir compte des exigences de proportionnalité, à 10 % du montant de la subvention versée avant l’audit.

50 À cet égard, la Commission a joint le tableau suivant :

1 Montant limité à 10 % de la contribution financière versée par le coordonnateur financier des projets (95 201,60 € pour eABILITIES et 164 988,02 € pour Ask-It)

51 Dans le même courrier, la Commission a également indiqué que, en l’absence de commentaires de la requérante dans un délai de 30 jours à compter de la réception de ladite lettre, une note de débit d’un montant de 70 471,47 euros serait émise, conformément à l’article II.31 des conditions FP6. Elle a en outre précisé que, si la somme due n’était pas remboursée dans le délai prévu par la note de débit, cette somme serait majorée d’intérêts de retard à un taux indiqué dans ladite note de débit.

52 Le 20 juin 2011, la Commission a émis six notes de débit au titre des contrats conclus entre la Communauté et la requérante pour les projets Access-eGOV, eABILITIES, Ask-It, EU4ALL, Emerge et Enable fixant les sommes dues par la requérante au titre de l’indemnité forfaitaire en vertu de l’article II.30 des conditions FP6 à un montant total de 70 471,47 euros. Le délai fixé par la Commission à la requérante pour payer les sommes en question était fixé au 4 août 2011.

Procédure et conclusions des parties

53 Par requête déposée au greffe du Tribunal le 31 janvier 2011, la requérante a introduit le présent recours.

54 Par acte déposé au greffe du Tribunal le 13 mai 2011, la Commission a déposé le mémoire en défense contenant une demande reconventionnelle.

55 Par actes déposés au greffe du Tribunal, la requérante et la Commission ont déposé respectivement la réplique le 17 août 2011 et la duplique le 14 novembre 2011.

56 La requérante conclut à ce qu’il plaise au Tribunal :

– « constater qu’elle n’a pas violé les articles II.16.2 des conditions FP6, Π.7.3 (irrégularité financière grave) et II.7.4 (fausses déclarations) des conditions eTEN, et II.10.3 (violation du contrat et non-production d’informations) des conditions CIP » ;

– « constater que, en contestant l’éligibilité de ses dépenses, la Commission a violé les contrats en cause » ;

– constater que les dépenses d’un montant de 932 362,44 euros qu’elle a soumises à la Commission dans le cadre des contrats Access-eGOV, eABILITIES, Ask-It, EU4ALL, Emerge et Enable ainsi que Navigabile, Euridice et T-Seniority sont éligibles et qu’elle n’est pas tenue de rembourser les sommes allouées par la Commission ;

– « constater que le retard apporté par la Commission aux derniers versements de la subvention concernant les contrats EU4ALL, Ask-It et Enable constitue un manquement de cette dernière à ses obligations contractuelles » ;

– constater que la Commission est tenue de lui verser le montant de 52 584,05 euros, majoré des intérêts à compter de la notification de la présente requête, pour les dépenses qu’elle a dû exposer dans le cadre du contrat EU4ALL ;

– constater que la Commission est tenue de lui verser le montant de 20 678,61 euros, majoré des intérêts à compter de la notification de la présente requête, pour les dépenses qu’elle a dû exposer dans le cadre du contrat Ask-It ;

– constater que la Commission est tenue de lui verser la somme de 11 693,05 euros, majorée des intérêts à compter de la notification de la présente requête, pour les dépenses qu’elle a dû exposer dans le cadre du contrat Enable ;

– condamner la Commission aux dépens.

57 Dans la réplique la requérante a renoncé à son quatrième chef de conclusions en ce qu’il concerne le contrat Enable et à son septième chef de conclusion. En outre, elle a conclu à ce qu’il plaise au Tribunal :

– à titre principal, rejeter la demande reconventionnelle de la Commission comme irrecevable ;

– à titre subsidiaire, rejeter la demande reconventionnelle de la Commission comme non fondée.

58 La Commission conclut à ce qu’il plaise au Tribunal :

– à titre reconventionnel, condamner la requérante à lui verser les sommes indiquées dans les notes de débit s’élevant au total à 999 213,45 euros, majorées d’intérêts à compter du 15 juin 2011, au taux de la BCE augmenté de 3,5 points, correspondant au remboursement des contributions financières dont celle-ci a bénéficié, ainsi que la somme de 70 471,47 euros, majorée d’intérêts à compter de la date d’expiration infructueuse du délai de paiement imparti par la note de débit pertinente, au taux susvisé, correspondant à l’indemnité due au titre des contrats FP6 ;

– rejeter le recours de la requérante ;

– condamner la requérante aux dépens.

59 Dans la duplique, la Commission a précisé que la somme de 70 471,47 euros correspondant à l’indemnité due au titre des contrats FP6 devait être majorée au taux de la BCE augmenté de 3,5 points à compter du 5 août 2011.

60 Sur rapport du juge rapporteur, le Tribunal (première chambre) a décidé d’ouvrir la procédure orale et, dans le cadre des mesures d’organisation de la procédure prévues à l’article 64 de son règlement de procédure, a invité la requérante, d’une part, à produire divers documents et, d’autre part, à répondre par écrit à des questions. La requérante a déféré à cette invitation dans le délai imparti.

61 Lors de l’audience du 4 juillet 2013, les parties ont été entendues en leurs plaidoiries et en leurs réponses aux questions posées par le Tribunal.

En droit

62 À titre liminaire, il convient de rappeler que, aux termes de l’article 272 TFUE, la Cour est compétente pour statuer en vertu d’une clause compromissoire contenue dans un contrat de droit public ou de droit privé passé par l’Union ou pour son compte. Conformément à l’article 256, paragraphe 1, TFUE, le Tribunal est compétent pour connaître en première instance des recours visés à l’article 272 TFUE.

63 En l’espèce, conformément à l’article 13 des contrats FP6, à l’article 5, paragraphe 2 des contrats eTEN ainsi qu’à l’article 10, troisième alinéa, du contrat CIP, le Tribunal est compétent pour connaître de tous différends entre la Communauté et les contractants quant à la validité, à l’interprétation et à l’application desdits contrats.

A – Sur l’étendue du litige

64 Il convient de préciser que le litige entre les parties porte sur deux aspects distincts de leurs relations contractuelles.

65 En premier lieu, les parties s’opposent sur l’éligibilité des dépenses soumises par la requérante à la Commission dans le cadre des contrats en cause ainsi que sur les obligations subséquentes de rembourser la totalité des sommes qui ont été versées à la requérante au titre desdites dépenses et de payer une indemnité forfaitaire.

66 En effet, par son troisième chef de conclusions, la requérante demande au Tribunal, en substance, de déclarer que les dépenses qu’elle a soumises à la Commission dans le cadre des contrats en cause sont éligibles et qu’elle n’est, en conséquence, pas tenue de rembourser à la Commission les sommes que cette dernière lui a versées dans le cadre desdits contrats.

67 Il convient également de relever que, dans la réplique, la requérante a conclu au rejet des conclusions reconventionnelles de la Commission par lesquelles cette dernière demande à ce que la requérante soit condamnée à payer les sommes indiquées dans les notes de débit des 29 avril et 20 juin 2011, majorées des intérêts prévus par lesdites notes.

68 En second lieu, les parties s’opposent également quant à l’obligation de la Commission de procéder aux derniers versements prévus dans le cadre des contrats EU4ALL et Ask-It.

69 En effet, par ses cinquième et sixième chefs de conclusions, la requérante demande au Tribunal de constater que la Commission est tenue de lui verser la somme de 52 584,05 euros, majorée d’intérêts, au titre des dépenses soumises dans le cadre du contrat EU4ALL ainsi que la somme de 20 678,61 euros, également majorée d’intérêts au titre des dépenses soumises dans le cadre du contrat Ask-It, ce à quoi la Commission s’oppose en demandant au Tribunal de rejeter le recours de la requérante.

70 Par ailleurs, par ses premier et deuxième chef de conclusions, la requérante demande au Tribunal, en substance, de constater que, contrairement à ce que lui reproche la Commission, elle n’a pas violé ses obligations contractuelles découlant des articles II.16.2 des conditions FP6, II.7.3 et II.7.4 des conditions eTEN ainsi que II.10.3 des conditions CIP et que, en contestant l’éligibilité de ses dépenses, la Commission a violé ses obligations contractuelles.

71 De même, par son quatrième chef de conclusions, la requérante demande au Tribunal de constater que le retard apporté par la Commission aux derniers versements de la subvention concernant les contrats relatifs aux programmes EU4ALL et Ask-It constitue un manquement à ses obligations contractuelles.

72 Or, force est de constater que de telle demandes ne constituent pas en elles-mêmes des chefs de conclusions en tant que tels, mais se rapportent en fait à des arguments soulevés par la requérante à l’appui du recours, qui seront examinés dans le cadre des développements relatifs aux troisième, cinquième et sixième chefs de conclusions de la requérante.

B – Sur le droit applicable au litige

73 Saisi dans le cadre d’une clause compromissoire en vertu de l’article 272 TFUE, le Tribunal doit trancher le litige sur la base du droit matériel national applicable au contrat (voir, en ce sens, arrêt de la Cour du 18 décembre 1986, Commission/Zoubek, 426/85, Rec. p. 4057, point 4), à savoir, en l’espèce, le droit belge, lequel régit les contrats en cause conformément à l’article 12 des contrats FP6, l’article 5, paragraphe 1, des contrats eTEN et à l’article 10, troisième alinéa, du contrat CIP.

74 À cet égard, il importe de préciser les règles régissant l’exécution des contrats en droit belge.

75 L’article 1134 du code civil belge prévoit que les « conventions légalement formées tiennent lieu de loi à ceux qui les ont faites » (premier alinéa) et ne « peuvent être révoquées que de leur consentement mutuel ou pour les causes que la loi autorise » (deuxième alinéa).

76 L’article 1134, troisième alinéa, prévoit que les conventions doivent être exécutées de bonne foi. L’article 1135 du même code prévoit que « les conventions obligent non seulement à ce qui y est exprimé, mais encore à toutes les suites que l’équité, l’usage ou la loi donnent à l’obligation d’après sa nature » et exprime donc également le principe d’exécution de bonne foi des contrats.

77 Lorsqu’un litige s’élève s’agissant de l’exécution d’un contrat, la charge de la preuve est régie par les dispositions de l’article 1315 du code civil belge, aux termes duquel :

« Celui qui réclame l’exécution d’une obligation doit la prouver.

Réciproquement, celui qui se prétend libéré doit justifier le paiement ou le fait qui a produit l’extinction de son obligation. »

78 Par ailleurs, conformément au principe de droit généralement admis selon lequel toute juridiction fait application de ses propres règles de procédure, la compétence juridictionnelle de même que la recevabilité des conclusions – que celles-ci soient présentées par la partie requérante ou défenderesse – s’apprécient sur le seul fondement du droit de l’Union (voir, en ce sens, arrêts de la Cour Commission/Zoubek, point 73 supra, point 10, et du 8 avril 1992, Commission/Feilhauer, C‑209/90, Rec. p. I‑2613, point 13).

79 C’est à la lumière de ces considérations qu’il conviendra d’examiner les différents chefs de conclusions de la requérante et les conclusions reconventionnelles de la Commission.

C – Sur le troisième chef de conclusions de la requérante

80 Au soutien de son troisième chef de conclusions, la requérante affirme que la Commission a refusé, à tort, de regarder comme éligible l’intégralité des coûts dont elle lui avait demandé le remboursement.

81 Pour démontrer le bien‑fondé de cette affirmation, la requérante fait valoir deux groupes d’arguments. Le premier est relatif aux constatations opérées par la Commission dans le rapport d’audit définitif sur la base desquelles celle-ci a conclu à l’inéligibilité des dépenses soumises dans le cadre des contrats en cause. Le deuxième est relatif à la qualité et aux conditions de la réalisation de l’audit.

1. Sur les constatations du rapport d’audit justifiant l’inéligibilité des dépenses

82 La requérante avance plusieurs arguments relatifs aux constatations figurant dans le rapport d’audit sur la base desquelles la Commission a conclu à la violation des contrats en cause et, partant, à l’inéligibilité de l’ensemble des dépenses soumises dans le cadre desdits contrats et à l’obligation pour elle de rembourser les sommes qui lui avaient été indûment versées.

83 À cet égard, il convient de rappeler que, conformément aux principes rappelés aux points 73 à 77 ci-dessus, il résulte, d’une part, de l’article II.19 des conditions FP6, de l’article II.16 des conditions eTEN et de l’article II.20 des conditions CIP et, d’autre part, de l’article 1315 du code civil belge, applicable en l’espèce, que les coûts invoqués par la requérante ne peuvent lui être remboursés qu’à condition qu’elle ait justifié de leur réalité, de leur lien avec les contrats en cause et du respect des autres critères d’éligibilité posés par ces derniers (voir, en ce sens, arrêt du Tribunal du 16 mai 2001, Toditec/Commission, T‑68/99, Rec. p. II‑1443, points 94 et 95). Si de telles justifications sont apportées, il revient à la Commission de démontrer qu’il y a lieu de les écarter.

a) Sur la tenue des livres de compte de la requérante

84 La requérante soutient, en substance, que ses livres de compte étaient fiables, qu’ils étaient tenus conformément à la législation grecque applicable en l’espèce et qu’ils permettaient de procéder au rapprochement comptable prévu par l’article II.19, paragraphe 1, sous d), des conditions FP6, l’article II.20, paragraphe 1, et l’article II.23 des conditions CIP, et par l’article II.16 des conditions e-TEN, entre, d’une part, les coûts déclarés et les recettes perçues dans le cadre des contrats en cause et, d’autre part, son activité générale.

85 À cet égard, il convient de relever, à titre liminaire, que, s’agissant des irrégularités constatées dans les livres de compte de la requérante, il ressort du rapport d’audit que, à la suite d’une demande des contrôleurs, la requérante a identifié plusieurs erreurs dans ses livres de compte, notamment l’absence d’enregistrement de deux paiements de 63 000 euros et de 11 000 euros reçus respectivement dans le cadre du projet Access-eGOV et d’un autre projet ne faisant pas l’objet de l’audit.

86 Il ressort également du rapport d’audit que, à la suite d’une autre demande des contrôleurs visant à ce que la requérante leur fournisse un bilan comptable annuel pour toutes les années contrôlées, la requérante a rappelé qu’elle n’était pas légalement tenue d’établir de tels documents, mais qu’ils seraient en tout état de cause disponibles après une brève vérification. Cette vérification aurait révélé des erreurs dans les livres de compte concernant l’enregistrement de certaines dépenses. En conséquence, il aurait été demandé à la requérante de produire une nouvelle version des livres de compte. En dépit des corrections opérées dans les livres de compte, les contrôleurs auraient constaté que les bilans comptables qui leur avaient été soumis ne permettaient pas de rapprocher les coûts déclarés et les paiements versés dans le cadre des contrats en cause et les recettes ainsi que les dépenses enregistrées dans les livres de compte de la requérante. Le rapprochement entre les relevés bancaires de fin d’année de la requérante avec les bilans annuels fournis aux contrôleurs aurait également conduit à l’identification de différences importantes entre ces documents. La requérante aurait également fourni, plusieurs semaines après le contrôle sur place, différents nouveaux rapprochements comptables en vue de démontrer que les livres de compte n’étaient pas matériellement erronés et qu’ils pouvaient toujours être utilisés comme une base fiable permettant aux contrôleurs d’émettre une opinion sur l’éligibilité des coûts. Il ressort également du rapport d’audit que, selon les contrôleurs, toutes ces erreurs sont dues dans une large mesure à l’utilisation de différents principes comptables au fil des années. Ainsi, certaines recettes et dépenses auraient été enregistrées à la date d’émission de la facture alors que d’autres auraient été enregistrées à la date du paiement.

87 Le rapport d’audit contient en outre un tableau dont ressort une différence entre les recettes inscrites initialement dans les livres de compte de la requérante et les recettes révisées de – 20 936,04 euros pour 2005, de + 74 060,08 euros pour 2006, de – 300 euros pour 2007 et de – 8 034,90 euros pour 2008. S’agissant des dépenses, les différences auraient été de – 750,63 euros pour 2004, de – 175,70 euros pour 2006 et de – 490,74 euros pour 2007.

88 La différence concernant les recettes, constatée pour l’année 2006, correspondrait, selon le rapport d’audit, à la non-inscription dans les livres de compte de la requérante de deux paiements de la Commission : le premier, d’un montant de 63 000 euros, pour le projet Access-eGOV et, le second, d’un montant de 11 000 euros, pour un autre projet.

89 À cet égard, il importe de relever que la requérante ne conteste pas l’existence des différences constatées par les contrôleurs entre les montants des dépenses et des recettes pour les années 2004 à 2008 figurant dans les livres de compte qu’elle a initialement mis à la disposition des contrôleurs et les montants des dépenses et des recettes révisés à la suite des incohérences relevées par les auditeurs de la Commission à l’issue du contrôle.

90 Afin d’apprécier si ces différences sont de nature à mettre en cause l’éligibilité des dépenses soumises par la requérante dans le cadre des contrats en cause, il convient de rappeler que, en vertu de l’article II.19, paragraphe 1, sous d), des conditions FP6, les coûts éligibles exposés pour l’exécution du projet « doivent être inscrits dans les comptes du contractant qui les a encourus [et] les méthodes comptables utilisées pour enregistrer les coûts et les recettes doivent être conformes aux règles comptables utilisées dans l’État où le contractant est établi et doivent permettre le rapprochement des coûts encourus et des recettes perçues dans la réalisation du projet ainsi que de l’état général des comptes relatifs à l’activité commerciale globale du contractant ».

91 Aux termes de l’article II.16 des conditions eTEN :

« Les coûts éligibles sont remboursés lorsqu’ils sont motivés par le participant. À cette fin, le participant est tenu de conserver, sur une base régulière et conformément aux conventions comptables usuelles de son État d’établissement, la comptabilité relative au projet et une documentation appropriée pour étayer et justifier dans le détail les frais et le temps figurant dans ses écritures comptables. La documentation doit être précise, complète et efficace. »

92 L’article II.20 des conditions CIP stipule que les coûts éligibles doivent être « identifiables et vérifiables, être inscrits dans la comptabilité du bénéficiaire et fixés conformément aux principes comptables applicables dans le pays d’établissement du bénéficiaire et conformément aux méthodes de calcul des coûts usuelles du bénéficiaire ; les procédures internes de comptabilité et d’audit du bénéficiaire doivent permettre une correspondance directe entre les coûts et factures déclarés au titre du projet et les documents financiers et annexes correspondants ».