DOCUMENT DE TRAVAIL

ARRÊT DU TRIBUNAL (septième chambre)

9 décembre 2014(*)

« Aides d’État – Régime espagnol d’amortissement anticipé du coût de certains actifs acquis en location-financement – Décision constatant l’absence d’aide d’État – Absence d’ouverture de la procédure formelle d’examen – Difficultés sérieuses – Circonstances et durée de l’examen préliminaire – Caractère insuffisant et incomplet de l’examen »

Dans l’affaire T‑140/13,

Netherlands Maritime Technology Association, anciennement Scheepsbouw Nederland, établie à Rotterdam (Pays-Bas), représentée par Me K. Struckmann, avocat, et Mme G. Forwood, barrister,

partie requérante,

contre

Commission européenne, représentée par Mme M. Afonso, M. L. Flynn et Mme P. Němečková, en qualité d’agents,

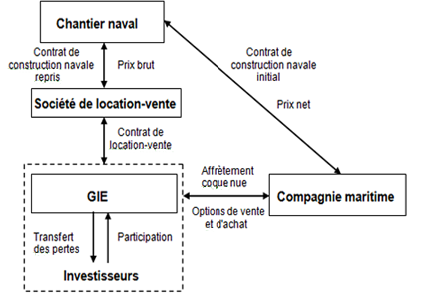

partie défenderesse,

soutenue par

Royaume d’Espagne, représenté initialement par Mme N. Díaz Abad, puis par M. M. Sampol Pucurull, abogados del Estado,

partie intervenante,

ayant pour objet une demande d’annulation de la décision de la Commission du 20 novembre 2012 relative à l’aide d’État SA 34736 (12/N) concernant la mise en exécution par le Royaume d’Espagne d’un régime fiscal permettant l’amortissement anticipé de certains actifs acquis au moyen d’une location-financement,

LE TRIBUNAL (septième chambre),

composé de M. M. van der Woude (rapporteur), président, Mme I. Wiszniewska-Białecka et M. I. Ulloa Rubio, juges,

greffier : Mme C. Kristensen, administrateur,

vu la procédure écrite et à la suite de l’audience du 10 juillet 2014,

rend le présent

Arrêt

Faits à l’origine du litige

Plainte

1 La requérante, Netherlands Maritime Technology Association, anciennement Scheepsbouw Nederland, est une association représentant les intérêts des chantiers navals néerlandais. En 2006, elle a porté plainte, ensemble avec d’autres fédérations, contre un régime fiscal espagnol favorisant la construction de navires dans des chantiers navals espagnols (ci-après l’« ancien régime d’amortissement anticipé »). Selon les plaignants, ce régime permettait d’obtenir un rabais de 20 à 30 % sur le prix de construction d’un navire (ci-après le « rabais »).

Décision d’ouverture concernant l’ancien régime d’amortissement anticipé

2 Le 29 juin 2011, la Commission européenne a ouvert la procédure, au titre de l’article 108, paragraphe 2, TFUE, à l’encontre des règles fiscales en matière de leasing en adoptant la décision C (2011) 4494 final (Aide d’État SA.21233 (11/C) (ex NN/11, ex CP 137/06) — Régime fiscal applicable à certains accords de location-financement, également appelé régime espagnol de leasing fiscal) (résumé au JO C 276, p. 5) (ci-après la « décision d’ouverture »). Ce régime fiscal concerne un ensemble de règles et d’arrangements impliquant, pour chaque commande de construction de navire, plusieurs acteurs, à savoir une compagnie maritime, un chantier naval, une banque, plusieurs investisseurs et une société de leasing (location-vente).

Arrangements sous l’ancien régime d’amortissement anticipé

3 Selon la décision d’ouverture, les arrangements entre les acteurs visés au point 2 ci-dessus fonctionnent ainsi qu’il est décrit aux points suivants.

4 Dans un premier temps, la compagnie maritime qui souhaite acheter un navire en profitant du rabais se met d’accord avec un chantier naval sur le navire à construire et un prix d’achat, à savoir le prix net. Ce contrat initial prévoit le paiement de versements réguliers.

5 Toutefois, afin de pouvoir bénéficier du rabais, la compagnie s’engage à ne pas acheter le navire directement auprès du chantier naval, mais auprès d’un groupement d’intérêt économique (GIE) mis en place par une banque conformément au droit espagnol.

6 Le GIE visé au point 5 ci-dessus est une structure fiscale transparente qui regroupe plusieurs investisseurs, qui sont des contribuables fiscaux importants. Les bénéfices et pertes réalisés par ce GIE sont imposés au niveau des membres au prorata de leur participation.

7 Dans un deuxième temps, la banque fait intervenir une société de leasing qui conclut un contrat pour l’achat du navire auprès du chantier naval pour un prix de gros. Ce contrat remplace le contrat initial. La société de leasing loue ensuite le navire au GIE, qui permet ainsi à ses membres investisseurs de déduire de leurs bases imposables les versements faits à la société de leasing. S’agissant de ces paiements réguliers, le contrat de leasing prévoit un versement supplémentaire par rapport aux versements prévus dans le contrat initial. Le montant de ce versement supplémentaire correspond au rabais, qui est la différence entre le prix net prévu par le contrat initial et le prix brut payé effectivement par la société de leasing au chantier naval.

8 À la fin du contrat de leasing, qui est de courte durée (trois à quatre ans), le GIE visé au point 5 ci-dessus s’engage à acheter le navire à la société de leasing. Ce navire est ensuite revendu à la compagnie maritime au prix net, initialement convenu, en vertu d’un contrat d’affrètement coque-nue.

9 Ces arrangements se présentent selon le schéma ci-après :

Dispositions fiscales concernées par l’ancien régime d’amortissement anticipé

10 Selon la décision d’ouverture, les arrangements décrits aux points 4 à 9 ci-dessus visent à réaliser des avantages fiscaux au sein du GIE visé au point 5 ci-dessus, lesquels sont ensuite répartis entre les acteurs concernés.

11 Premièrement, selon les règles comptables espagnoles, les coûts occasionnés par l’utilisation d’un actif ne devraient pas être influencés par son mode de financement. Il s’ensuit que des actifs faisant l’objet d’un leasing peuvent être amortis de la même façon que les actifs financés différemment. L’article 115 du Real Decreto Legislativo 4/2004, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades (décret royal législatif 4/2004, par lequel est approuvé le texte refondu de la loi sur les impôts sur les sociétés), du 5 mars 2004 (BOE n° 61, du 11 mars 2004, p. 10951, ci-après la « LIS »), concerne le traitement fiscal de certaines transactions de leasing.

12 L’article 115, paragraphe 6, de la LIS permet ainsi d’amortir de façon accélérée, en trois à quatre ans, les versements effectués en vertu d’un contrat de leasing. Cette disposition permet d’amortir fiscalement un navire plus vite que sa dépréciation réelle. De plus, l’article 115, paragraphe 11, de la LIS permet d’anticiper l’amortissement dès avant la mise en service de l’actif, à savoir dès le début de sa construction. Cette possibilité d’amortissement anticipé, qui est ouverte, sous certaines conditions, aux GIE au titre de l’article 48, paragraphe 4, de la LIS, est soumise à l’autorisation préalable du ministère de l’Économie et des Finances espagnol. La procédure d’autorisation est régie par l’article 49 du Real Decreto 1777/2004, por el que se aprueba el Reglamento del Impuesto sobre Sociedades (décret royal 1777/2004, par lequel est approuvé le règlement de l’impôt sur les sociétés), du 30 juillet 2004 (BOE n° 189, du 6 août 2004, p. 37072, ci-après le « RIS »).

13 L’amortissement accéléré et anticipé augmente les coûts du GIE visé au point 5 ci-dessus et occasionne des pertes en son sein, ce qui permet aux investisseurs de les déduire de leurs bases imposables. En outre, il réduit artificiellement la valeur fiscale du navire par rapport à sa valeur réelle. Cette plus-value constitue un passif caché, qui, selon les règles normales de l’impôt sur les sociétés, est imposable en cas de revente du navire.

14 Deuxièmement, avant de revendre le navire à la compagnie maritime en vertu du contrat d’affrètement coque-nue, le GIE visé au point 5 ci-dessus demande l’autorisation des autorités fiscales de quitter le régime normal de l’impôt sur les sociétés afin de passer sous le régime de la taxation au tonnage, prévu aux articles 124 et 128 de la LIS. Ce régime prévoit une imposition des activités de transports maritimes en fonction du tonnage des vaisseaux. Il se substitue à l’impôt sur les sociétés normal. L’article 125, paragraphe 2, de la LIS règle l’imposition des plus-values réalisées lors de la revente d’un navire. Il prévoit à cet effet la taxation des plus-values réalisées sur la vente de navires soumis au régime de taxation au tonnage, lorsque ces plus-values résultent d’un suramortissement réalisé avant l’entrée de ces navires dans ledit régime.

15 Toutefois, il résulte de l’article 50, paragraphe 3, du RIS que la règle de cantonnement prévue à l’article 125, paragraphe 2, de la LIS ne s’applique pas lorsqu’il s’agit d’un navire acheté dans le cadre d’un contrat de leasing approuvé au préalable par les autorités fiscales sur la base de l’article 115, paragraphe 11, de la LIS. En effet, un tel navire est considéré comme neuf, indépendamment de la question de savoir si ce navire était déjà utilisé ou s’il a déjà été amorti. Le basculement vers le régime de la taxation au tonnage permet donc au GIE visé au point 5 ci-dessus d’éviter l’impôt sur la plus-value du navire suramorti.

16 L’ensemble de ces dispositions permet, d’une part, au GIE visé au point 5 ci-dessus de créer des pertes qui sont déductibles des bases imposables des membres investisseurs et, d’autre part, d’éviter l’imposition de la plus-value du navire suramorti. Le cumul de ces effets permet d’obtenir un avantage fiscal correspondant approximativement à 30 % du prix brut payé par la société de leasing au chantier naval. Les investisseurs dans ce GIE se partagent ensuite 10 à 15 % dudit avantage et la compagnie maritime bénéficie de 85 à 90 % de cet avantage.

Position de la Commission

17 La Commission a estimé que les avantages découlant de l’ancien régime d’amortissement anticipé constituaient une aide au sens de l’article 107, paragraphe 1, TFUE en faveur de l’ensemble des acteurs impliqués dans le schéma de leasing de navires (voir point 2 ci-dessus). Elle a observé que le système avait été utilisé quasi exclusivement dans des transactions impliquant des compagnies maritimes achetant des navires auprès de chantiers navals espagnols. Toutes ces transactions impliquaient également la participation de sociétés de leasing et de contribuables espagnols fortunés regroupés dans des GIE comme celui visé au point 5 ci-dessus sous l’égide de structures mises en place par des banques espagnoles. La Commission a estimé notamment que le système d’amortissement anticipé prévu à l’article 115, paragraphe 11, de la LIS comportait un élément de sélectivité, dans la mesure où il prévoyait une autorisation administrative couvrant l’ensemble des effets du contrat de leasing.

18 La Commission a précisé qu’elle avait approuvé le régime de taxation au tonnage par sa décision C (2002) 582 du 27 février 2002. Elle a cependant observé que l’article 50, paragraphe 3, du RIS, qui permettait de neutraliser les effets de la règle de cantonnement de l’article 125, paragraphe 2, de la LIS, ne lui avait pas été notifié et n’avait donc pas été approuvé.

Procédure administrative

19 Par lettre du 29 mai 2012, enregistrée par la Commission le 30 mai 2012, le Royaume d’Espagne a notifié à la Commission une version modifiée de l’article 115, paragraphe 11, de la LIS.

20 À la suite de demandes d’information de la part de la Commission, le Royaume d’Espagne a fourni des informations supplémentaires les 6 juin et 22 août 2012. Après une réunion le 4 septembre 2012 entre la Commission et le Royaume d’Espagne, ce dernier a envoyé le 24 septembre 2012 une version modifiée de la mesure notifiée ainsi que des informations supplémentaires demandées par la Commission les 26 septembre et 5 octobre 2012.

21 Pendant l’examen mené par la Commission, la requérante a écrit à la Commission les 6 juillet, 24 et 27 août et 20 novembre 2012 afin de connaître l’évolution de l’examen de la mesure notifiée et de faire valoir que les tiers devaient avoir la possibilité de commenter la mesure notifiée.

Décision attaquée

22 Par sa décision du 20 novembre 2012 relative à l’aide d’État SA 34736 (12/N) concernant la mise en exécution par le Royaume d’Espagne d’un régime fiscal permettant l’amortissement anticipé de certains actifs acquis au moyen d’une location-financement (ci-après la « décision attaquée »), la Commission a estimé que la mesure notifiée ne constituait pas une aide d’état au sens de l’article 107, paragraphe 1, TFUE et était donc compatible avec le marché intérieur.

23 La version de l’article 115, paragraphe 11, de la LIS ainsi approuvée se lit comme suit :

[Les preneurs d’un leasing auront la possibilité, après communication au ministère des Finances et des Administrations publiques dans les termes qui seront définis de manière réglementaire, d’établir que la date à laquelle se réfère le paragraphe 6 correspond à la date du début effectif de la construction de l’actif, pourvu que les conditions suivantes soient réunies simultanément :

a) qu’il s’agisse d’actifs qui aient la considération d’éléments d’immobilisation corporelle qui fassent l’objet d’un contrat de leasing financier, dans le cadre duquel les cotisations soient acquittées de manière significative avant la finalisation de la construction de l’actif ;

b) que la construction de ces actifs soit réalisée dans une période minimale de douze mois ;

c) qu’il s’agisse d’actifs qui réunissent les conditions techniques et de conception particulières et qui ne correspondent pas à des productions en série.]

24 Selon la décision attaquée, l’application de cette nouvelle disposition est facultative et ne requiert plus d’autorisation préalable. Une simple communication aux autorités fiscales suffit.

25 De plus, les autorités espagnoles ont confirmé que la nouvelle version de l’article 115, paragraphe 11, de la LIS ne nécessitait aucune mesure de mise en œuvre, de sorte que les conditions d’application prévues jadis à l’article 48, paragraphe 4, de la LIS et à l’article 49 du RIS n’étaient plus pertinentes et seraient supprimées.

26 Les autorités espagnoles ont également confirmé la suppression de l’article 50, paragraphe 3, du RIS, de sorte que la mesure de cantonnement prévue à l’article 125, paragraphe 2, de la LIS s’appliquerait dorénavant à la plus-value réalisée lors de transfert de navires suramortis du régime d’imposition normal vers le régime de la taxation au tonnage.

27 Aux paragraphes 24 à 36 de la décision attaquée, la Commission a analysé si la mesure notifiée était de nature à favoriser certaines entreprises ou certains secteurs d’activité au sens de l’article 107, paragraphe 1, TFUE.

28 La Commission a noté, tout d’abord, que la mesure était applicable à toutes les sociétés soumises à l’impôt sur le revenu en Espagne sans distinction en fonction de leurs secteurs d’activité, de leurs lieux d’établissement, de leurs tailles ou de leurs statuts juridiques. Le fait que la mesure ne s’appliquait qu’aux actifs acquis sous un contrat de leasing ne donnerait pas lieu à un avantage sélectif, car tout type d’actif pouvait être financé par des contrats de leasing pouvant être utilisés par des sociétés de tous les secteurs d’activité et de toutes les tailles. La Commission a également noté que, selon les autorités espagnoles, la mesure notifiée s’appliquait tant aux actifs construits en Espagne qu’à ceux construits dans d’autres États membres.

29 Ensuite, s’il est vrai que la mesure notifiée soumettait la possibilité d’un amortissement anticipé à plusieurs conditions et qu’elle excluait de ce fait les actifs fabriqués de série, la Commission a estimé que ces restrictions visaient à limiter la possibilité de l’amortissement anticipé aux situations où le preneur de leasing devait préfinancer l’actif et donc supporter son coût financier dès avant sa mise en service. Ces restrictions étaient donc justifiées, selon elle, en raison de la nature et de l’économie du système fiscal espagnol.

30 Enfin, la Commission a observé que les conditions imposées par la mesure notifiée étaient suffisamment précises et objectives de sorte que son application discrétionnaire ou discriminatoire par les autorités fiscales paraissait exclue. Son application ne serait pas soumise non plus à leur autorisation préalable.

31 La Commission a donc conclu que la mesure notifiée ne constituait pas une aide d’État au sens de l’article 107, paragraphe 1, TFUE.

Procédure et conclusions des parties

32 Par requête déposée au greffe du Tribunal le 8 mars 2013, la requérante a introduit le présent recours.

33 Dans le cadre des mesures d’organisation de la procédure prévues à l’article 64 de son règlement de procédure, le Tribunal a, par lettres du 21 mai 2013, posé des questions écrites à la requérante et à la Commission pour réponse dans le cadre de leurs réplique et duplique, respectivement. La requérante et la Commission ont déféré à ces demandes dans les délais impartis.

34 Par acte déposé au greffe du Tribunal le 28 juin 2013, le Royaume d’Espagne a demandé à intervenir au soutien de la Commission.

35 Par ordonnance du président de la quatrième chambre du 4 septembre 2013, la demande d’intervention a été admise.

36 Le Royaume d’Espagne a déposé son mémoire en intervention le 13 novembre 2013. Les 10 et 16 janvier 2014, la Commission et la requérante ont, respectivement, présenté leurs observations sur ledit mémoire en intervention.

37 La composition des chambres du Tribunal ayant été modifiée, le juge rapporteur a été affecté à la septième chambre, à laquelle la présente affaire a, par conséquent, été attribuée.

38 Sur rapport du juge rapporteur, le Tribunal a décidé d’ouvrir la procédure orale et, dans le cadre des mesures d’organisation de la procédure prévues à l’article 64 du règlement de procédure, a invité la Commission à produire divers documents. La Commission a répondu à cette invitation dans le délai imparti.

39 Les parties ont été entendues en leurs plaidoiries et en leurs réponses aux questions posées par le Tribunal lors de l’audience du 10 juillet 2014.

40 La requérante conclut à ce qu’il plaise au Tribunal :

– annuler la décision attaquée ;

– condamner la Commission aux dépens.

41 La Commission conclut à ce qu’il plaise au Tribunal :

– rejeter le recours comme non fondé ;

– condamner la requérante aux dépens.

42 Le Royaume d’Espagne conclut à ce qu’il plaise au Tribunal :

– rejeter le recours comme irrecevable ;

– à titre subsidiaire, rejeter le recours comme non fondé ;

– condamner la requérante aux dépens.

En droit

43 À l’appui du recours, la requérante invoque un moyen unique tiré de la violation de l’article 108, paragraphe 3, TFUE et de l’article 4, paragraphes 2 et 3, du règlement (CE) n° 659/1999 du Conseil, du 22 mars 1999, portant modalités d’application de l’article [108, TFUE]. Selon elle, l’examen de la mesure notifiée par la Commission a suscité des difficultés sérieuses nécessitant l’ouverture de la procédure formelle d’examen sous l’article 4, paragraphe 4, dudit règlement. La requérante fait valoir que l’existence de difficultés sérieuses est révélée par des indices tenant, d’une part, aux circonstances et à la durée de la procédure préliminaire et, d’autre part, au caractère insuffisant et incomplet de l’examen effectué par la Commission.

44 Selon une jurisprudence constante, lorsque la Commission ne peut pas acquérir la conviction, à la suite d’un premier examen dans le cadre de la procédure de l’article 108, paragraphe 3, TFUE, qu’une mesure d’aide d’État soit ne constitue pas une « aide » au sens de l’article 107, paragraphe 1, TFUE, soit, si elle est qualifiée d’aide, est compatible avec le traité, ou lorsque cette procédure ne lui a pas permis de surmonter toutes les difficultés soulevées par l’appréciation de la compatibilité de la mesure considérée, cette institution est dans l’obligation d’ouvrir la procédure prévue à l’article 108, paragraphe 2, TFUE sans disposer à cet égard d’une marge d’appréciation. Cette obligation est d’ailleurs expressément confirmée par les dispositions combinées de l’article 4, paragraphe 4, et de l’article 13, paragraphe 1, du règlement n° 659/1999 (arrêt du 22 décembre 2008, British Aggregates/Commission, C‑487/06 P, Rec, EU:C:2008:757, point 113).

45 À cet égard et conformément à la jurisprudence, la notion de difficultés sérieuses revêt un caractère objectif. L’existence de telles difficultés doit être recherchée tant dans les circonstances de l’adoption de l’acte attaqué que dans son contenu, d’une manière objective, en mettant en rapport les motifs de la décision avec les éléments dont la Commission disposait lorsqu’elle s’est prononcée sur la compatibilité des aides litigieuses avec le marché commun (voir arrêt du 28 mars 2012, Ryanair/Commission, T‑123/09, Rec, EU:T:2012:164, point 77 et jurisprudence citée). Il en découle que le contrôle de légalité effectué par le Tribunal sur l’existence de difficultés sérieuses, par nature, ne peut se limiter à la recherche de l’erreur manifeste d’appréciation (arrêt du 27 septembre 2011, 3F/Commission, T‑30/03 RENV, Rec, EU:T:2011:534, point 55). En effet, une décision adoptée par la Commission sans ouverture de la phase formelle d’examen peut être annulée pour ce seul motif, en raison de l’omission de l’examen contradictoire et approfondi prévu par le traité FUE, même s’il n’est pas établi que les appréciations portées sur le fond par la Commission sont erronées en droit ou en fait (voir, en ce sens, arrêt du 9 septembre 2010, British Aggregates e.a./Commission, T‑359/04, Rec, EU:T:2010:366, point 58).

46 La partie requérante supporte la charge de la preuve de l’existence de difficultés sérieuses, preuve qu’elle peut rapporter à partir d’un faisceau d’indices concordants, relatifs, d’une part, aux circonstances et à la durée de la phase préliminaire d’examen et, d’autre part, au contenu de la décision attaquée (arrêt du 3 mars 2010, Bundesverband deutscher Banken/Commission, T‑36/06, Rec, EU:T:2010:61, point 127).

47 Si la Commission ne dispose d’aucun pouvoir discrétionnaire quant à la décision d’engager la procédure formelle d’examen, lorsqu’elle constate l’existence de telles difficultés, elle jouit néanmoins d’une certaine marge d’appréciation dans la recherche et dans l’examen des circonstances de l’espèce afin de déterminer si celles-ci soulèvent des difficultés sérieuses. Conformément à la finalité de l’article 108, paragraphe 3, TFUE et au devoir de bonne administration qui lui incombe, la Commission peut, notamment, engager un dialogue avec l’État notifiant ou des tiers afin de surmonter, au cours de la phase préliminaire d’examen, des difficultés éventuellement rencontrées (arrêts du 15 mars 2001, Prayon-Rupel/Commission, T‑73/98, Rec, EU:T:2001:94, point 45, et Bundesverband deutscher Banken/Commission, EU:T:2010:61, point 126). Or, cette faculté présuppose que la Commission puisse adapter sa position en fonction des résultats du dialogue engagé, sans que cette adaptation doive être a priori interprétée comme établissant l’existence de difficultés sérieuses (arrêt du 12 décembre 2006, Asociación de Estaciones de Servicio de Madrid et Federación Catalana de Estaciones de Servicio/Commission, T‑95/03, Rec, EU:T:2006:385, point 139).

48 Selon la jurisprudence, l’écoulement d’un délai excédant notablement ce qu’implique un premier examen dans le cadre des dispositions de l’article 108, paragraphe 3, TFUE peut, avec d’autres éléments, conduire à reconnaître que la Commission a rencontré des difficultés sérieuses d’appréciation exigeant que soit ouverte la procédure prévue par l’article 108, paragraphe 2, TFUE (arrêts du 20 mars 1984, Allemagne/Commission, 84/82, Rec, EU:C:1984:117, points 15 et 17 ; du 10 mai 2000, SIC/Commission, T‑46/97, Rec, EU:T:2000:123, point 102, et du 10 février 2009, Deutsche Post et DHL International/Commission, T‑388/03, Rec, EU:T:2009:30, point 94).

49 Il ressort également de la jurisprudence que le caractère insuffisant ou incomplet de l’examen mené par la Commission lors de la phase préliminaire d’examen constitue un indice de l’existence de difficultés sérieuses (voir arrêt Bundesverband deutscher Banken/Commission, EU:T:2010:61, point 57 et jurisprudence citée).

Sur les arguments relatifs aux circonstances et à la durée de l’examen préliminaire

50 La requérante avance que les circonstances et la longueur de l’examen préliminaire de la mesure notifiée constituent des éléments de preuve probants de l’existence de difficultés sérieuses dans l’appréciation de la mesure notifiée.

51 En premier lieu, la requérante souligne que la mesure notifiée vise à remplacer l’ancien régime d’amortissement anticipé, qui faisait l’objet d’un examen approfondi au moment de la notification. Selon la requérante, la mesure notifiée vise à maintenir l’aide aux chantiers navals espagnols et à faire face au risque que l’ancien régime d’amortissement anticipé soit interdit par la Commission. Compte tenu de l’objectif poursuivi par le gouvernement espagnol, la Commission aurait dû faire preuve d’un soin particulier à l’égard de la mesure notifiée et ouvrir la procédure formelle d’examen.

52 Selon la requérante, l’objectif poursuivi par la mesure notifiée ressort manifestement de sa description dans la décision attaquée et des nombreuses caractéristiques qu’elle partage avec l’ancien régime d’amortissement anticipé. La Commission aurait donc dû tenir compte des doutes qu’elle entretenait à l’égard de l’ancien régime d’amortissement anticipé dans son analyse de la mesure notifiée. En particulier, elle aurait dû identifier ses bénéficiaires potentiels pour déterminer si un avantage sélectif leur était conféré ou non.

53 La Commission, soutenue par le Royaume d’Espagne, estime que les arguments de la requérante ne sont pas fondés.

54 Il convient de rappeler la jurisprudence constante selon laquelle l’article 107 TFUE ne distingue pas les interventions étatiques sur la base de leurs causes ou de leurs objectifs, mais les définit en fonction de leurs effets (arrêt du 2 juillet 1974, Italie/Commission, 173/73, Rec, EU:C:1974:71, point 27 ; voir arrêt du 15 novembre 2011, Commission et Espagne/Government of Gibraltar et Royaume-Uni, C‑106/09 P et C‑107/09 P, Rec, EU:C:2011:732, point 87 et jurisprudence citée). Partant, l’analyse de la mesure notifiée faite par la Commission ne devait pas se baser sur l’objectif présumé de la mesure, comme l’avance la requérante, mais uniquement sur les effets potentiels de celle-ci.

55 En outre, dans la mesure où la Commission était activement impliquée dans l’appréciation de l’ancien régime d’amortissement anticipé, la Commission était bien placée pour vérifier si la mesure notifiée risquait de produire les mêmes effets que ceux identifiés pour l’ancien régime. Contrairement à ce que fait valoir la requérante, la Commission a fait preuve d’une attention particulière à cet égard. En effet, les paragraphes 16 à 23 de la décision attaquée décrivent non seulement les caractéristiques de la mesure notifiée, mais expliquent également comment cette mesure se distinguait de l’ancien régime. Le contenu des questions adressées aux autorités espagnoles par la Commission dans ses demandes d’information des 29 mai, 1er août et 3 octobre 2012 démontre également que la Commission a bien vérifié si la mesure notifiée ne soulevait pas les mêmes problèmes que ceux identifiés dans la décision d’ouverture.

56 En deuxième lieu, la requérante soutient qu’elle a écrit de nombreuses fois à la Commission pour lui indiquer que l’introduction de la mesure notifiée suscitait de sérieuses préoccupations auprès des chantiers navals à travers l’Europe et pour lui demander d’être entendue dans le cadre d’une procédure formelle d’examen. En outre, elle rappelle que, selon la jurisprudence, le dépôt d’une plainte par une partie tierce constitue un indicateur de l’existence de doutes sérieux quant à la compatibilité d’une mesure, en particulier si la plainte est soutenue par des éléments de preuve convaincants, comme en l’espèce. Elle relève également que les exigences tenant à l’économie de procédure ne peuvent pas prévaloir sur les droits procéduraux des parties intéressées, qui sont des droits fondamentaux, protégés par la charte des droits fondamentaux de l’Union européenne.

57 La Commission, soutenue par le Royaume d’Espagne, estime que les arguments de la requérante ne sont pas fondés.

58 Il y a lieu de remarquer que, quand bien même des plaintes provenant de parties tierces peuvent constituer des indices de l’existence de difficultés sérieuses, leur pertinence dépend étroitement des éléments de preuves contenus dans ces plaintes et non du simple fait que des observations aient été transmises (arrêts du 3 mai 2001, Portugal/Commission, C‑204/97, Rec, EU:C:2001:233, points 35 à 40, et du 20 septembre 2007, Fachvereinigung Mineralfaserindustrie/Commission, T‑375/03, EU:T:2007:293, points 127 à 129).

59 En l’espèce, la requérante a certes envoyé plusieurs lettres et courriels à la Commission. Force est cependant de constater que, par cette correspondance, la requérante a demandé des informations sur le déroulement de l’examen de la mesure notifiée et a témoigné de sa préoccupation quant à son effet potentiellement anticoncurrentiel. Elle a également exigé l’ouverture de la procédure formelle d’examen afin de permettre aux parties intéressées de commenter ladite mesure. Toutefois, cette correspondance n’a pas apporté d’éléments d’information ou d’appréciations supplémentaires quant à la mesure notifiée. La requérante n’a donc présenté aucun élément susceptible de donner lieu à des difficultés sérieuses.

60 De plus, la Commission fait observer à juste titre que le simple dépôt d’une plainte ou d’observations de la part d’un tiers ne saurait constituer un indice de l’existence de difficultés sérieuses dans l’appréciation de la mesure notifiée. En effet, s’il devait en aller ainsi, il suffirait à un tiers de déposer une plainte pour contraindre la Commission à ouvrir la procédure d’examen approfondi. Une telle situation risquerait non seulement de donner lieu à des abus du système de contrôle des aides d’État, mais serait incompatible avec la finalité de ce système qui repose avant tout sur un dialogue entre la Commission et les États membres et dans lequel les tiers n’ont qu’un rôle limité à jouer (voir, en ce sens, arrêts du 2 avril 1998, Commission/Sytraval et Brink’s France, C‑367/95 P, Rec, EU:C:1998:154, point 59, et du 24 septembre 2002, Falck et Acciaierie di Bolzano/Commission, C‑74/00 P et C‑75/00 P, Rec, EU:C:2002:524, points 80 à 82). La référence faite par la requérante à la charte des droits fondamentaux n’altère pas ce constat. En effet, ladite charte n’a pas pour objet de modifier la nature du contrôle des aides d’État mis en place par le traité ou de conférer à des tiers un droit de regard que l’article 108 TFUE ne prévoit pas (voir, en ce sens, arrêt du 30 avril 2014, Tisza Erőmű/Commission, T‑468/08, EU:T:2014:235, points 204 à 207).

61 En troisième lieu, la requérante relève que la longue durée de l’examen préliminaire est révélatrice des difficultés rencontrées par la Commission. Alors que l’article 4, paragraphe 5, du règlement n° 659/1999 prévoit un délai de deux mois pour un tel examen, la période d’examen de la mesure notifiée a pris six mois. À cette durée de six mois s’ajoute une longue phase de prénotification, qui, selon la presse espagnole, aurait commencé plus de neuf mois avant la notification formelle. Une phase de prénotification aussi longue témoignerait de complications, eu égard notamment au code de bonnes pratiques pour la conduite des procédures de contrôle des aides d’État (JO 2009, C 136, p. 13, ci-après le « code des bonnes pratiques »), qui ne permettrait, à son point 14, qu’une phase de prénotification de quelques mois pour les cas compliqués.

62 La requérante fait également valoir que la Commission ne peut pas prolonger la durée de la phase de prénotification et de l’examen préliminaire afin d’éviter l’ouverture de la procédure formelle d’examen en cas de doutes sur la compatibilité d’une mesure. Un tel comportement exclurait les parties intéressées et violerait leurs droits procéduraux tels que garantis par la charte des droits fondamentaux et les principes de bonne administration. À cet égard, la requérante fait observer qu’un représentant de la Commission a donné une réponse évasive en janvier 2012 aux questions posées par un membre du Parlement européen qui cherchait à savoir si les autorités espagnoles avaient adopté un nouveau régime d’amortissement anticipé.

63 La Commission, soutenue par le Royaume d’Espagne, estime que les arguments de la requérante ne sont pas fondés.

64 À cet égard, il y a lieu de rappeler que, aux termes de l’article 4, paragraphe 5, du règlement n° 659/1999, les décisions de la Commission à la fin de l’examen préliminaire sont prises dans un délai de deux mois à compter du jour suivant celui de la notification complète. Partant, quand l’examen préliminaire est déclenché par la notification d’un État membre, la Commission est tenue de respecter le délai imposé par ledit règlement. L’article 4, paragraphe 5, de ce règlement permet cependant la prorogation de ce délai par accord mutuel entre la Commission et l’État membre concerné. Il s’ensuit que le délai de deux mois prévu dans cette disposition cherche à protéger principalement les intérêts des États membres notifiant et non pas ceux de tiers.

65 En l’espèce, la Commission a pris près de six mois après la notification du 30 mai 2012 pour adopter la décision attaquée, le 20 novembre 2012. Cette durée a donc excédé celle que la Commission est, en principe, tenue de respecter pour achever son examen préliminaire.

66 Toutefois, si une telle durée d’examen excède ce qu’implique normalement un premier examen opéré dans le cadre des dispositions de l’article 108, paragraphe 3, TFUE, elle ne peut constituer un indice de l’existence de difficultés sérieuses que si elle est confortée par d’autres éléments (voir, en ce sens, arrêts Asociación de Estaciones de Servicio de Madrid et Federación Catalana de Estaciones de Servicio/Commission, EU:T:2006:385, point 135 et jurisprudence citée, et Deutsche Post et DHL International/Commission, EU:T:2009:30, points 98 et 106).

67 Il convient donc de rechercher si des éléments autres que le dépassement du délai de deux mois prévu par l’article 4, paragraphe 5, du règlement n° 659/1999 tendent à démontrer l’existence de difficultés sérieuses. À cet égard, la requérante se réfère notamment à la durée de la phase de prénotification.

68 Or, la Commission estime que la phase de prénotification a été très courte dans la mesure où elle a commencé à la réception du projet de mesure notifiée envoyé par le Royaume d’Espagne le 22 mai 2012. À cet égard, il y a lieu de constater que, eu égard au fait que la notification a eu lieu le 30 mai 2012, la phase de prénotification a effectivement été très courte.

69 Quand bien même il devrait être considéré que, comme la requérante le soutient, la phase de prénotification a duré neuf mois et a, dès lors, dépassé la durée indicative mentionnée dans le code des bonnes pratiques, il y aurait lieu de relever que ce délai n’est pas obligatoire, ainsi qu’il ressort des paragraphes 5 et 8 dudit code. Surtout, une telle durée ne paraît pas excessive en raison du manque de clarté quant au contenu de la mesure que le Royaume d’Espagne souhaitait notifier. En effet, il ressort des réponses données par la Commission aux questions du Tribunal que le Royaume d’Espagne lui a soumis trois propositions différentes, à savoir une première proposition en mai 2011, une deuxième en novembre 2011 et la version finale dans la semaine précédant la notification du 30 mai 2012. Le temps que la Commission a dû consacrer à étudier les projets de mai et de novembre 2011, qui n’ont finalement pas été notifiés, ne saurait donc être révélateur des difficultés sérieuses que celle-ci aurait éprouvées lors de l’adoption de la décision relative au texte finalement notifié, puisque leurs contenus étaient différents de celui de la mesure notifiée.

70 Enfin, dans la mesure où les contenus des projets de mai et de novembre 2011 étaient différents de celui effectivement notifié le 30 mai 2012, il en découle également que le temps passé par la Commission à étudier ces projets antérieurs ne confirme pas non plus l’argument de la requérante selon lequel la Commission a cherché à prolonger la durée de la phase de prénotification pour éviter l’ouverture de la procédure formelle d’examen.

71 En quatrième lieu, la requérante avance que d’autres indices liés à la teneur des contacts entre la Commission et le Royaume d’Espagne démontrent également que l’examen de la mesure notifiée au stade de la prénotification et de l’examen préliminaire a été difficile. En effet, des articles parus dans la presse espagnole auraient mentionné que la phase de prénotification aurait nécessité pas moins de cinq projets de notification, plusieurs réunions ainsi que des discussions entre le membre de la Commission chargé de la concurrence et un ministre espagnol. Ce nombre de réunions ainsi que le nombre de demandes d’informations étayées adressées aux autorités espagnoles durant l’examen préliminaire excèderaient les contacts prévus dans le code des bonnes pratiques. Selon la requérante, si des contacts entre la Commission et un État membre ne démontrent pas en soi l’existence de difficultés sérieuses, ils peuvent néanmoins constituer ensemble avec d’autres éléments, tels que la durée et le degré d’implication des acteurs concernés, un faisceau d’indices révélateur de la complexité de l’affaire et des difficultés rencontrées. Il en irait de même pour les signaux négatifs qu’aurait envoyés la Commission au gouvernement espagnol et qui ont été rapportés dans des articles parus dans la presse espagnole.

72 La Commission, soutenue par le Royaume d’Espagne, estime que les arguments de la requérante ne sont pas fondés.

73 Il y a lieu de rappeler, tout d’abord et ainsi qu’il est constaté au point 47 ci-dessus, que la Commission peut engager un dialogue avec l’État notifiant ou des tiers afin de surmonter, au cours de la phase préliminaire d’examen, des difficultés éventuellement rencontrées. Or, cette faculté présuppose que la Commission puisse adapter sa position en fonction des résultats du dialogue engagé, sans que cette adaptation doive être a priori interprétée comme établissant l’existence de difficultés sérieuses (arrêts Asociación de Estaciones de Servicio de Madrid et Federación Catalana de Estaciones de Servicio/Commission, EU:T:2006:385, point 139, et du 10 juillet 2012, TF1 e.a./Commission, T‑520/09, EU:T:2012:352, points 76 et 77). Partant, le seul fait que des discussions se soient instaurées entre la Commission et l’État membre concerné durant la phase d’examen préliminaire et que, dans ce cadre, des informations complémentaires aient pu être demandées par la Commission sur les mesures soumises à son contrôle ne peut pas, en soi, être considéré comme une preuve de ce que cette institution se trouvait confrontée à des difficultés sérieuses d’appréciation (arrêt 3F/Commission, EU:T:2011:534, point 71).

74 Toutefois, il ne saurait être exclu que la teneur des discussions engagées entre la Commission et l’État membre notifiant durant cette phase de la procédure puisse, dans certaines circonstances, révéler l’existence de telles difficultés (voir arrêt TF1 e.a./Commission, EU:T:2012:352, points 76 et 77 et jurisprudence citée). De plus, un nombre élevé de demandes d’information adressées aux autorités espagnoles par la Commission peut, associé à la durée de l’examen préliminaire, constituer un indice de difficultés sérieuses (arrêt Deutsche Post et DHL International/Commission, EU:T:2009:30, point 99).

75 En l’espèce, la Commission a envoyé une demande d’informations supplémentaires le jour même de la notification et deux autres pendant l’examen préliminaire. Ces questions ont traité de sujets variés, tels que la sélectivité potentielle de la mesure notifiée, la procédure à suivre pour toute entité souhaitant utiliser l’amortissement anticipé prévu par la mesure notifiée, l’application du régime de taxation au tonnage au GIE et l’existence de dispositions connexes à la mesure notifiée. Il y a donc lieu de constater que non seulement le nombre de demandes d’information n’était pas très élevé, compte tenu notamment de la nature technique des questions à traiter (voir, en ce sens, arrêt TF1 e.a./Commission, EU:T:2012:352, point 78), mais également que ces demandes concernaient un nombre limité de questions de détail ayant trait à la mesure notifiée. De plus, quand bien même il y a eu cinq réunions entre la Commission et les autorités espagnoles pendant la phase de prénotification, dont la dernière s’est tenue trois mois avant la notification, les deux parties ne se sont rencontrées qu’une seule fois, après que le contenu de la mesure notifiée eut été finalisé, à savoir le 4 septembre 2012. Ces échanges ont permis aux autorités espagnoles d’adapter la mesure notifiée afin de répondre à toutes difficultés éventuellement rencontrées par la Commission, ainsi qu’il est permis de faire selon les principes jurisprudentiels mentionnés au point 73 ci-dessus.

76 Il s’ensuit que les circonstances dans lesquelles l’examen préliminaire s’est déroulé et la durée de celui-ci ne suffisent pas en elles-mêmes à révéler l’existence de difficultés sérieuses qui auraient dû contraindre la Commission à engager la procédure d’examen approfondi prévue à l’article 108, paragraphe 2, TFUE.

77 Par ailleurs, ayant adopté des mesures d’organisation de la procédure sous l’article 64 du règlement de procédure demandant à la Commission de fournir certains documents relatifs à sa procédure administrative (voir point 38 ci-dessus), le Tribunal ne juge pas nécessaire aux fins de statuer sur la présente affaire d’adopter d’autres mesures d’organisation de la procédure visant à obtenir l’intégralité des documents demandés par la requérante dans le cadre du recours.

Sur les arguments relatifs au caractère insuffisant et incomplet de l’examen préliminaire effectué par la Commission

78 La requérante soutient que l’examen de la mesure notifiée par la Commission a été insuffisant et incomplet et que cela constitue des preuves de l’existence de difficultés sérieuses. Elle soulève plusieurs arguments à cet effet.

79 En premier lieu, la requérante fait valoir que la Commission n’a pas apprécié l’effet de la mesure notifiée dans son contexte. Dans la décision attaquée, la Commission se serait limitée à étudier l’effet de cette mesure de manière isolée, alors que la décision d’ouverture concernant l’ancien régime d’amortissement anticipé aurait examiné les effets de l’article 115, paragraphe 11, de la LIS ensemble avec les effets d’autres dispositions fiscales et non fiscales pour aboutir à la conclusion que l’ensemble de ces dispositions conférait un avantage sélectif. Ce défaut d’analyse serait également contraire à une jurisprudence constante selon laquelle l’appréciation de mesures fiscales ne saurait se limiter à une seule disposition et doit également prendre en compte les autres mesures qui lui sont liées. De plus, la mesure notifiée ne serait pas directement applicable, dans la mesure où son libellé vague et ouvert nécessiterait une interprétation par les autorités fiscales avant son application effective.

80 La Commission, soutenue par le Royaume d’Espagne, fait valoir que les arguments de la requérante ne sont pas fondés.

81 Il y a lieu de relever que la requérante se réfère notamment aux dispositions de l’ancien régime d’amortissement anticipé qui ont été examinées dans la décision d’ouverture (voir points 10 à 16 ci-dessus). Or, contrairement à ce que fait valoir la requérante, la Commission a bel et bien examiné ces dispositions, d’abord en les résumant aux paragraphes 4 à 15 de la décision attaquée et, ensuite, en analysant leur pertinence par rapport à la mesure notifiée aux paragraphes 16 à 23 de ladite décision. La Commission y a notamment constaté que plusieurs dispositions, qui, ensemble avec l’ancienne version de l’article 115, paragraphe 11, de la LIS, sous-tendaient le fonctionnement de l’ancien régime d’amortissement anticipé, seraient supprimées ou ne s’appliqueraient pas à la mesure notifiée.

82 Il en va ainsi de la suppression de l’article 48, paragraphe 4, de la LIS, qui ouvrait aux GIE, sous certaines conditions, la possibilité d’un amortissement anticipé au titre de l’article 115, paragraphe 11, de la LIS et de l’article 50, paragraphe 3, du RIS qui permettait aux GIE d’éviter, en cas de revente d’un navire suramorti, la taxation de la plus-value prévue à l’article 125, paragraphe 4, de la LIS. De plus, il ressort des paragraphes 20 et 21 de la décision attaquée que la Commission a vérifié si l’application de la mesure notifiée nécessitait une autorisation préalable ou des règles de mise en œuvre. Elle a conclu que tel n’était pas le cas.

83 Dans la mesure où les anciennes dispositions du régime d’amortissement anticipé seraient supprimées et où l’application de la nouvelle version de l’article 115, paragraphe 11, de la LIS ne requiert plus l’autorisation préalable des autorités fiscales, la question des effets combinés des anciennes dispositions ne se posait tout simplement plus.

84 En deuxième lieu, la requérante estime que la Commission n’a pas suffisamment étudié la question de savoir si la mesure notifiée conférait un avantage sélectif de fait. Ce défaut contrasterait avec la décision d’ouverture concernant l’ancien régime d’amortissement anticipé, qui contient un examen détaillé de tous les bénéficiaires potentiels de l’ancien régime et qui a reconnu l’existence d’un avantage sélectif de fait. À cet égard, la requérant a expliqué à l’audience que la Commission s’est limitée lors de ses demandes d’information adressées aux autorités espagnoles à examiner l’existence d’un avantage sélectif en droit et non d’un tel avantage en fait. Dans la mesure où la mesure notifiée aurait la même construction et concernerait les mêmes opérateurs que l’ancien régime d’amortissement anticipé, la Commission aurait dû analyser si les chantiers navals espagnols, les armateurs, les intermédiaires ou les GIE continueraient à bénéficier d’un avantage. Selon la requérante, une telle analyse s’imposait pour les raisons suivantes.

85 Premièrement, tant certains articles parus dans la presse industrielle et dans la presse espagnole que le communiqué de presse de la Commission sur la décision attaquée véhiculeraient l’impression que la mesure notifiée répondait aux préoccupations des chantiers navals espagnols. Selon la requérante, la Commission n’a pas tenu compte de ces articles, ni des préoccupations des tiers.

86 Deuxièmement, les critères très spécifiques énoncés par l’article 115, paragraphe 11, de la LIS quant aux actifs éligibles impliqueraient que seules certaines grandes entités spécialisées et fortunées pourraient en bénéficier. La décision attaquée aurait omis d’examiner cet avantage de fait.

87 Troisièmement, les GIE continueraient à bénéficier de certains avantages fiscaux sous le régime de la taxation au tonnage (voir point 14 ci-dessus). Cependant, et contrairement à ce que la Commission aurait fait lors de son examen de l’ancien régime d’amortissement anticipé, elle n’aurait pas pris en compte cet élément dans son appréciation de la mesure notifiée.

88 En outre, la requérante maintient que, lors de l’appréciation de mesures fiscales, la Commission devait définir un système de référence qui permettait d’apprécier de manière appropriée la sélectivité de l’avantage octroyé.

89 La Commission, soutenue par le Royaume d’Espagne, fait valoir que les arguments de la requérante ne sont pas fondés.

90 Il convient de rappeler qu’une mesure par laquelle les autorités publiques accordent à certaines entreprises un traitement fiscal avantageux qui, bien que ne comportant pas un transfert de ressources d’État, place les bénéficiaires dans une situation financière plus favorable que les autres contribuables constitue une aide d’État au sens de l’article 107, paragraphe 1, TFUE (voir arrêts du 15 mars 1994, Banco Exterior de España, C‑387/92, Rec, EU:C:1994:100, point 14 et jurisprudence citée, et du 8 septembre 2011, Paint Graphos e.a., C‑78/08 à C‑80/08, EU:C:2011:550, point 46 et jurisprudence citée). En revanche, les avantages résultant d’une mesure générale applicable sans distinction à tous les opérateurs économiques ne constituent pas des aides d’État au sens de l’article 107 TFUE (voir, en ce sens, arrêts du 19 septembre 2000, Allemagne/Commission, C‑156/98, Rec, EU:C:2000:467, point 22, et du 15 juin 2006, Air Liquide Industries Belgium, C‑393/04 et C‑41/05, EU:C:2006:403, point 32 et jurisprudence citée).

91 En l’espèce, il ressort des réponses de la Commission aux questions du Tribunal, et notamment des demandes d’information adressées par la première aux autorités espagnoles, que la Commission a étudié la question d’un potentiel avantage sélectif conféré par la mesure notifiée au cours de son examen. Sur la base de cet examen, elle a considéré, aux paragraphes 26 à 36 de la décision attaquée, que la mesure notifiée était une mesure générale qui ne conférait pas d’avantage sélectif, puisque ladite mesure s’appliquerait à toutes les entreprises soumises à l’impôt sur le revenu en Espagne. Elle a indiqué que, s’il était vrai que la mesure notifiée ne concernait que les actifs acquis en vertu d’un contrat de leasing financier, cette restriction n’était pas sélective, car les contrats de leasing pouvaient viser tout type d’actif acquis par tout type de société active dans tous les secteurs de l’économie. Elle a précisé qu’il était également exact que la mesure notifiée imposait certaines conditions en ce qui concerne la fabrication sur mesure de l’actif, sa période de construction et son préfinancement et que, de ce fait, seuls certains contrats de leasing financier pouvaient en bénéficier. Elle a toutefois estimé que ces critères s’expliquaient par la logique interne du système fiscal. En effet, selon elle, il s’agissait de compenser le preneur du leasing pour le fait qu’il doive financer une partie significative de l’actif avant que celui-ci ne soit effectivement opérationnel.

92 Il en découle que la Commission a examiné la question de savoir si la mesure notifiée comportait un élément de sélectivité. En outre, bien que cet examen soit sommaire, il ne saurait être qualifié d’insuffisant, contrairement à ce qu’affirme la requérante.

93 Premièrement, la nouvelle version de l’article 115, paragraphe 11, de la LIS se suffit à elle-même. Ainsi qu’il a été constaté ci-dessus, son application ne dépend plus des dispositions de l’ancien régime d’amortissement anticipé, que les autorités espagnoles se sont engagées à supprimer. L’effet de ces anciennes dispositions ne saurait donc conditionner la réponse à la question de savoir si la mesure notifiée conférait un avantage sélectif. Il s’ensuit qu’il n’était plus nécessaire d’examiner le caractère éventuellement sélectif par rapport à l’ancien régime d’amortissement anticipé.

94 Deuxièmement, en ce qui concerne le régime de taxation au tonnage, il convient de noter que ce régime ne faisait pas l’objet de la notification et qu’il avait déjà été examiné et approuvé par la Commission en 2002 (voir point 18 ci-dessus). Il n’était donc pas nécessaire pour la Commission de le réexaminer dans le contexte de la notification ayant abouti à la décision attaquée.

95 Troisièmement, dans la mesure où le bénéfice de l’amortissement anticipé prévu par la mesure notifiée est ouvert à tout type d’entreprise et où le statut des GIE n’est pas mis en cause par la décision d’ouverture, la Commission n’était pas tenue de vérifier davantage si la mesure notifiée favorisait les GIE et leurs investisseurs.

96 Quatrièmement, les conditions auxquelles doivent répondre, selon la mesure notifiée, les actifs afin que le leasing financier y relatif puisse bénéficier de l’amortissement anticipé visent une catégorie ouverte et non déterminée d’actifs, qui peuvent inclure, mais ne se limitent pas à, des navires. Il n’y avait donc pas lieu pour la Commission de vérifier spécifiquement si la mesure notifiée favorise les chantiers navals ou les armateurs. À cet égard, il convient de remarquer, en outre, que la Commission a observé au paragraphe 30 de la décision attaquée que la mesure notifiée s’applique aux actifs construits tant en Espagne qu’à l’étranger.

97 Cinquièmement, ce ne sont pas les compagnies de leasing qui sont susceptibles de bénéficier de la mesure notifiée, mais les preneurs de leasing, à savoir les entreprises qui s’acquittent des versements réguliers prévus par ce type de contrat. Or, ainsi qu’il a été précisé au point 28 ci-dessus, la Commission a considéré qu’il s’agissait en principe de toute entreprise de toute taille active dans tout secteur de l’économie. L’examen de la Commission ne devait donc pas porter sur les compagnies de leasing ou sur les entreprises que la requérante qualifie d’« intermédiaires » sans autre précision.

98 Sixièmement, en ce qui concerne l’argument de la requérante selon lequel la Commission aurait dû définir le système de référence permettant d’apprécier l’avantage octroyé, il convient de relever que la mesure notifiée est une mesure fiscale générale, qui n’a pas pour effet d’avantager une catégorie d’entreprises spécifiques.

99 Or, selon la jurisprudence citée au point 90 ci-dessus, des avantages résultant d’une mesure générale applicable sans distinction à tous les opérateurs économiques ne constituent pas des aides d’État au sens de l’article 107, paragraphe 1, TFUE. De plus, toujours selon la jurisprudence, une charge fiscale différente résultant de l’application d’un régime fiscal « général » ne saurait suffire, en soi, pour établir la sélectivité d’une imposition aux fins de l’article 107, paragraphe 1, TFUE. En effet, afin de pouvoir être reconnus comme conférant des avantages sélectifs, les critères régissant la charge fiscale différente doivent être de nature à caractériser les entreprises bénéficiaires en vertu des propriétés qui leur sont spécifiques en tant que catégorie privilégiée, permettant ainsi la qualification d’un tel régime comme favorisant « certaines » entreprises ou « certaines » productions au sens de l’article 107, paragraphe 1, TFUE (voir, en ce sens, arrêt Commission et Espagne/Government of Gibraltar et Royaume-Uni, EU:C:2011:732, points 103, 104 et 107).

100 Or, cela n’est pas le cas de la mesure notifiée. Dans ces conditions, la Commission n’avait pas besoin de définir un cadre de référence afin d’analyser l’effet de la mesure notifiée.

101 Septièmement, l’étendue de l’examen que la Commission doit effectuer au titre de l’article 108, paragraphe 3, TFUE dépend du contenu et des effets de la mesure notifiée et non pas des articles parus dans la presse au sujet de cette notification ou concernant des mesures faisant l’objet de procédures différentes.

102 En troisième lieu, la requérante avance que, ayant considéré, à bon droit, que la mesure notifiée était limitée aux actifs remplissant certains critères, ce qui instaure une certaine sélectivité, l’explication de la Commission aux paragraphes 31 et 32 de la décision attaquée, selon laquelle toute sélectivité est inhérente au régime fiscal général et justifiée par la logique de ce régime, serait insuffisante et incomplète.

103 Selon la requérante, l’explication donnée dans la décision attaquée, selon laquelle l’amortissement anticipé prévu par la mesure notifiée était justifié par le préfinancement très important permettant la construction de l’actif, est contraire à la pratique décisionnelle ainsi qu’à la communication de la Commission sur l’application des règles relatives aux aides d’État aux mesures relevant de la fiscalité directe des entreprises (JO 1998, C 384, p. 3), et notamment à son paragraphe 23, qui prévoit que la nature différentielle de certaines mesures peut être justifiée si leur rationalité économique les rend nécessaires ou fonctionnelles par rapport à l’efficacité du système fiscal. De plus, selon les critères établis par la Commission dans sa décision 96/369/CE, du 13 mars 1996, concernant une aide fiscale en matière d’amortissement au profit des compagnies aériennes allemandes (JO L 146, p. 42), la nature différentielle d’une mesure fiscale pourrait être justifiée si la mesure ne s’appliquait pas uniquement à des secteurs spécifiques, se fondait sur des critères ou des conditions objectives et horizontales, et n’était pas limitée dans le temps. Or, la mesure notifiée ne remplirait pas ces critères.

104 La requérante soutient, premièrement, que, quand bien même la mesure ne viserait pas explicitement des actifs de secteurs spécifiques, elle ne serait applicable qu’à un nombre très restreint d’actifs, compte tenu du fait que la période de construction de ceux-ci doit être supérieure à douze mois. Deuxièmement, quant aux conditions objectives et horizontales de la mesure, la Commission n’aurait pas expliqué dans la décision attaquée pour quelle raison l’avantage de l’amortissement anticipé ne pouvait s’appliquer qu’aux actifs financés par des contrats de leasing et non aux actifs financés par d’autres moyens. Enfin, selon la requérante, la Commission ne semble pas avoir pris en considération dans la décision attaquée le troisième critère, à savoir si la mesure notifiée était limitée dans le temps ou pas.

105 De plus, la requérante avance que la décision attaquée n’a pas examiné comment la dérogation sélective des principes d’imposition était justifiée par des différences objectives entre les contribuables, contrairement à la décision 2011/282/UE de la Commission, du 12 janvier 2011, relative à l’amortissement fiscal de la survaleur financière en cas de prise de participations étrangères [C 45/07 (ex NN 51, ex CP 9/07)] appliqué par l’Espagne (JO L 135, p. 1). Selon cette décision, ce ne serait qu’après avoir apprécié si et de quelle manière la mesure notifiée déroge au régime fiscal général que la Commission pourrait analyser si une telle dérogation s’avère cohérente avec la logique interne de ce régime. En l’espèce, la Commission n’aurait pas suivi cette approche. Elle n’aurait pas procédé à une comparaison entre, d’une part, les entreprises qui peuvent bénéficier de la mesure notifiée et, d’autre part, celles qui n’en bénéficient pas. Enfin, la requérante fait observer que la Commission n’a pas expliqué les raisons qui l’avaient amenée à s’écarter de cette pratique décisionnelle.

106 La Commission, soutenue par le Royaume d’Espagne, fait valoir que les arguments de la requérante ne sont pas fondés.

107 Il y a lieu d’observer que, selon le paragraphe 31 de la décision attaquée, les conditions imposées par la mesure notifiée limitent la possibilité d’amortissement anticipé à certains actifs. La Commission a cependant estimé que ces restrictions étaient justifiées par des facteurs tenant à la durée de la construction de l’actif fait sur mesure et à la nécessité de le préfinancer durant cette période.

108 Cette explication est parfaitement compréhensible, notamment en comparant la mesure notifiée à l’article 115, paragraphe 6, de la LIS concernant l’amortissement accéléré. En effet, la nouvelle version de l’article 115, paragraphe 11, de la LIS ne déroge à cette disposition que pour autant qu’elle donne la possibilité de modifier la date à partir de laquelle cet amortissement accéléré intervient. L’article 115, paragraphe 6, de la LIS ne permet l’amortissement accéléré des actifs financés par un contrat de leasing qu’à partir de la date à laquelle l’actif est effectivement disponible. Or, étant donné que, pour les actifs faits sur mesure visés par la nouvelle version de l’article 115, paragraphe 11, de la LIS, l’essentiel des paiements a déjà eu lieu avant cette date, il est cohérent de faire coïncider la date de l’amortissement avec celle des paiements à la société de leasing.

109 Contrairement à ce que la requérante fait valoir, les principes établis par la Commission au paragraphe 23 de la communication visée au point 103 ci-dessus ne s’opposent pas à cette explication. Au contraire, cette communication permet une différentiation du système fiscal, pourvu qu’elle repose sur une justification rationnelle.

110 Par ailleurs, la Commission n’était pas tenue de suivre les approches analytiques qu’elle avait utilisées dans ses décisions sur l’amortissement allemand et sur l’amortissement espagnol de la survaleur financière, mentionnées respectivement aux points 103 et 105 ci-dessus, contrairement aux arguments de la requérante. En effet, chaque cas être doit apprécié séparément selon les circonstances en l’espèce (arrêt du 1er juillet 2009, KG Holding e.a./Commission, T‑81/07 à T‑83/07, Rec, EU:T:2009:237, point 201).

111 Enfin, quant à l’argument de la requérante selon lequel la limitation de l’amortissement anticipé aux actifs financés par des contrats de leasing ne serait pas objectivement justifiée, force est de constater que l’article 115 de la LIS ne régit que les contrats de leasing. Partant, la mesure notifiée ne pouvait concerner que les contrats de leasing et non les autres formes de financement.

112 En quatrième lieu, la requérante fait valoir que la Commission aurait dû examiner la question de savoir si la mesure notifiée était compatible avec les règles du marché intérieur. Cela serait une preuve supplémentaire du caractère insuffisant et incomplet de la décision attaquée. Selon la requérante, les décisions en matière d’aides ne sauraient donner lieu à des situations contraires aux règles du marché intérieur. Si l’avantage conféré par la mesure notifiée devait se limiter aux banques espagnoles ou à d’autres intermédiaires ou chantiers navals en Espagne, cela constituerait une violation des règles sur la libre circulation des marchandises et la libre prestation de service, laquelle devrait être justifiée par le Royaume d’Espagne conformément à la jurisprudence de la Cour.

113 La Commission, soutenue par le Royaume d’Espagne, fait valoir que les arguments de la requérante ne sont pas fondés.

114 Il convient de rappeler que la compatibilité d’une mesure avec le marché intérieur doit être considérée lorsqu’il est établi que la mesure en question constitue une aide d’État. Or, en l’espèce, la Commission a estimé pour les raisons explicitées aux paragraphes 26 à 36 de la décision attaquée que la nouvelle version de l’article 115, paragraphe 11, de la LIS ne constituait pas une telle aide. Dans ces conditions, elle n’avait pas besoin d’effectuer une analyse de la compatibilité de la mesure notifiée avec le marché intérieur.

115 Il résulte de ce qui précède que les éléments mis en avant par la requérante ne sauraient établir un examen insuffisant et incomplet de la mesure notifiée par la Commission.

116 Il en découle également que la requérante n’a pas démontré l’existence de difficultés sérieuses rencontrées par la Commission lors de son examen préliminaire de la mesure notifiée. Il convient donc de rejeter le moyen unique invoqué à l’appui du recours comme non fondé.

117 Par conséquent, la demande en annulation de la décision attaquée doit être rejetée sans que, dans un souci d’économie de la procédure, il soit nécessaire de se prononcer préalablement sur la recevabilité du recours (arrêts du 26 février 2002, Conseil/Boehringer, C‑23/00 P, Rec, EU:C:2002:118, points 51 et 52, et du 15 juin 2005, Regione autonoma della Sardegna/Commission, T‑171/02, Rec, EU:T:2005:219, point 155).

Sur les dépens

118 Aux termes de l’article 87, paragraphe 2, du règlement de procédure, toute partie qui succombe est condamnée aux dépens, s’il est conclu en ce sens. La requérante ayant succombé, il convient de la condamner à supporter ses propres dépens ainsi que ceux de la Commission, conformément aux conclusions de cette dernière.

119 Aux termes de l’article 87, paragraphe 4, du même règlement, les États membres qui sont intervenus au litige supportent leurs propres dépens. Ainsi, le Royaume d’Espagne, intervenant au soutien des conclusions de la Commission, supportera ses propres dépens.

Par ces motifs,

LE TRIBUNAL (septième chambre)

déclare et arrête :

1) Le recours est rejeté comme non fondé.

2) Netherlands Maritime Technology Association est condamnée à supporter ses propres dépens ainsi que ceux exposés par la Commission européenne.

3) Le Royaume d’Espagne supportera ses propres dépens.

Van der Woude | Wiszniewska-Białecka | Ulloa Rubio |

Ainsi prononcé en audience publique à Luxembourg, le 9 décembre 2014.

Signatures