WYROK SĄDU (siódma izba)

z dnia 17 grudnia 2015 r.(*)

Pomoc państwa – Przemysł stoczniowy – Przepisy podatkowe mające zastosowanie do określonych porozumień wdrożonych w celu finansowania i zakupu statków – Decyzja uznająca pomoc za w części niezgodną z rynkiem wewnętrznym i nakazująca jej częściowe odzyskanie – Skarga o stwierdzenie nieważności – Indywidualne oddziaływanie – Dopuszczalność – Korzyść – Selektywny charakter – Wpływ na wymianę handlową między państwami członkowskimi – Naruszenie konkurencji – Obowiązek uzasadnienia

W sprawach połączonych T‑515/13 i T‑719/13

Królestwo Hiszpanii, reprezentowane początkowo przez N. Díaz Abad, a następnie przez M. Sampola Pucurulla, abogados del Estado,

strona skarżąca w sprawie T‑515/13,

Lico Leasing, SA, z siedzibą w Madrycie (Hiszpania),

Pequeños y Medianos Astilleros Sociedad de Reconversión, SA, z siedzibą w Madrycie,

reprezentowane przez adwokatów M. Merolę oraz M.A. Sáncheza,

strona skarżąca w sprawie T‑719/13,

przeciwko

Komisji Europejskiej, reprezentowanej przez V. Di Bucciego, M. Afonso, M.É. Gippiniego Fourniera oraz P. Němečkovą, działających w charakterze pełnomocników,

strona pozwana,

mającej za przedmiot żądanie stwierdzenia nieważności decyzji Komisji 2014/200/UE z dnia 17 lipca 2013 r. w sprawie pomocy państwa SA.21233 C/11 (ex NN/11, ex CP 137/06) wdrożonej przez Hiszpanię – System podatkowy stosowany do niektórych umów leasingu finansowego, zwany również „hiszpańskim systemem leasingu podatkowego”,

SĄD (siódma izba),

w składzie: M. van der Woude (sprawozdawca), prezes, I. Wiszniewska-Białecka i I. Ulloa Rubio, sędziowie,

sekretarz: J. Palacio González, główny administrator,

uwzględniając pisemny etap postępowania i po przeprowadzeniu rozpraw w dniach 9 i 10 czerwca 2015 r.,

wydaje następujący

Wyrok

Okoliczności powstania sporu

I – Postępowanie administracyjne

1 Od maja 2006 r. do Komisji Europejskiej wpłynęło wiele skarg przeciwko tak zwanemu „hiszpańskiemu systemowi leasingu podatkowego” (zwanemu dalej także „SLP”). W szczególności dwie krajowe federacje stoczniowe oraz jedna indywidualna stocznia poinformowały, że system ten umożliwiał przedsiębiorstwom zajmującym się transportem morskim zakup statków zbudowanych w hiszpańskich stoczniach po cenach o 20–30% niższych (która to obniżka zwana będzie dalej „rabatem”), co doprowadzało do utraty umów o budowę statków przez członków tych federacji i stoczni. W dniu 13 lipca 2010 r. stowarzyszenia stoczniowe zrzeszające siedem krajów europejskich wspólnie podpisały petycję przeciwko SLP. Co najmniej jedno przedsiębiorstwo żeglugowe poparło te skargi.

2 W następstwie licznych wniosków o udzielenie informacji przesłanych przez Komisję do władz hiszpańskich oraz dwóch spotkań stron, decyzją C(2011) 4494 wersja ostateczna z dnia 29 czerwca 2011 r. (zwaną dalej „decyzją o wszczęciu postępowania”) Komisja wszczęła formalne postępowanie wyjaśniające na mocy art. 108 ust. 2 TFUE (Dz.U. C 276, s. 5).

II – Zaskarżona decyzja

3 W dniu 17 lipca 2013 r. Komisja przyjęła decyzję 2014/200/UE w sprawie pomocy państwa SA.21233 C/11 (ex NN/11, ex CP 137/06) wdrożonej przez Hiszpanię – System podatkowy stosowany do niektórych umów leasingu finansowego, zwany również „hiszpańskim systemem leasingu podatkowego” (Dz.U. 2014, L 114, s. 1, zwaną dalej „zaskarżoną decyzją”). W decyzji tej Komisja uznała, że określone środki podatkowe tworzące SLP „stanowi[ły] pomoc państwa” w rozumieniu art. 107 ust. 1 TFUE, udzielaną przez Hiszpanię niezgodnie z prawem od dnia 1 stycznia 2002 r. z naruszeniem art. 108 ust. 3 TFUE (art. 1 zaskarżonej decyzji). Środki te uznano za częściowo niezgodne z rynkiem wewnętrznym (art. 2 zaskarżonej decyzji). W decyzji nakazane zostało odzyskanie pomocy, na określonych warunkach, wyłącznie od inwestorów, którzy z niej skorzystali, bez możliwości przeniesienia związanych z tym obciążeń na inne osoby (art. 4 ust. 1 zaskarżonej decyzji).

A – Opis hiszpańskiego systemu leasingu podatkowego (SLP)

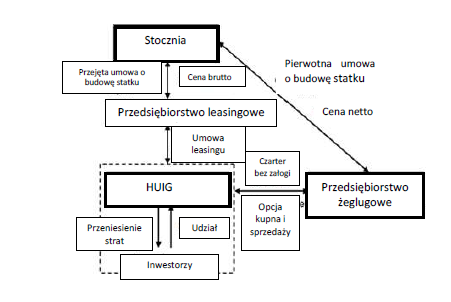

4 W motywie 8 zaskarżonej decyzji Komisja wskazała, że SLP jest stosowany w transakcjach obejmujących budowę statków morskich przez stocznie (sprzedawców) i ich zakup przez przedsiębiorstwa żeglugi morskiej (nabywców) oraz finansowanie tych transakcji w ramach doraźnie powołanej struktury prawnej i finansowej.

5 Komisja wyjaśniła, że „SLP opiera się na doraźnie powołanej przez bank strukturze prawnej i finansowej, narzuconej w stosunkach pomiędzy przedsiębiorstwem żeglugowym a stocznią […], kompleksowej sieci umów pomiędzy stronami transakcji [i] wykorzystaniu kilku hiszpańskich środków podatkowych” (motyw 9 zaskarżonej decyzji).

6 Komisja zauważyła również, że „[n]abywcami są przedsiębiorstwa żeglugowe z całej Europy i ze świata” i że „[we] wszystkich transakcjach, oprócz jednej (umowa o wartości 6 148 969 EUR), uczestniczyły hiszpańskie stocznie” (motyw 10 zaskarżonej decyzji).

1. Struktura prawna i finansowa SLP

7 Z motywów 9 i 10 decyzji o wszczęciu postępowania, do których odsyła zasadniczo motyw 14 zaskarżonej decyzji, wynika, że w przypadku każdego zamówienia na budowę statku SLP wymaga udziału wielu partnerów, to znaczy przedsiębiorstwa żeglugowego, stoczni, banku, przedsiębiorstwa leasingowego, utworzonego przez bank (hiszpańskiego) ugrupowania interesów gospodarczych (zwanego dalej także „HUIG”) oraz inwestorów nabywających udziały w tym ugrupowaniu.

8 W motywie 12 zaskarżonej decyzji Komisja wyjaśniła, co następuje:

„Struktura SLP jest systemem planowania podatkowego zasadniczo zorganizowanym przez bank w celu generowania korzyści podatkowych dla inwestorów w ramach przejrzystego fiskalnie HUIG oraz przekazania części z tych korzyści podatkowych przedsiębiorstwu żeglugowemu w formie niższej ceny statku. Resztę korzyści inwestorzy zachowują w ramach HUIG jako wynagrodzenie za ich inwestycję. Oprócz HUIG w operację SLP zaangażowani są również inni pośrednicy, w tym bank i przedsiębiorstwo leasingowe (zob. wykres poniżej)”.

9 W ramach SLP podmioty wymienione w pkt 7 powyżej podpisują kilka umów, które zostaną omówione w dalszej części wyroku. Zainteresowane strony podpisują również umowę ramową, która określa szczegółowo całą organizację i funkcjonowanie SLP [pkt 9 lit. h) decyzji o wszczęciu postępowania].

a) Pierwotna umowa o budowę statku

10 Przedsiębiorstwo żeglugowe, które zamierza kupić statek korzystając z rabatu, porozumiewa się ze stocznią w sprawie budowy statku oraz ceny sprzedaży uwzględniającej rabat (zwanej dalej „ceną netto”). Pierwotna umowa o budowę statku przewiduje zapłatę ceny netto dla stoczni w ratach. Stocznia wnioskuje do banku o zorganizowanie struktury i porozumień SLP [pkt 9 lit. a) decyzji o wszczęciu postępowania].

b) Przejęta umowa o budowę statku (nowacja)

11 Bank angażuje przedsiębiorstwo leasingowe, które w drodze umowy nowacyjnej wstępuje w prawa przedsiębiorstwa żeglugowego i zawiera ze stocznią nową umowę zakupu statku za cenę, która nie uwzględnia rabatu (zwaną dalej „ceną brutto”). Nowacja umożliwia zastąpienie dotychczasowego zobowiązania lub dotychczasowej strony umowy (przypis 4 decyzji o wszczęciu postępowania). Ta nowa umowa przewiduje zapłatę dla stoczni dodatkowej raty w stosunku do wypłat przewidzianych w pierwotnej umowie o budowie statku, będącej odpowiednikiem rabatu (różnica między ceną brutto a ceną netto) [pkt 9 lit. c) decyzji o wszczęciu postępowania].

c) Stworzenie HUIG przez bank i wezwanie inwestorów

12 Z motywu 9 lit. b) decyzji o wszczęciu postępowania wynika, że bank „tworzy [HUIG] i sprzedaje akcje inwestorom”, że „[w] normalnych warunkach owi inwestorzy są znaczącymi podatnikami hiszpańskimi inwestującymi w HUIG w celu uzyskania obniżenia ich podstawy opodatkowania” i że „[w] zasadzie nie wykonują żadnej działalności w sektorze morskim”. W motywie 28 zaskarżonej decyzji Komisja wyjaśniła, że „[p]onieważ HUIG zaangażowane w operacje SLP są uważane przez ich członków bardziej za narzędzie inwestycyjne niż za sposób wspólnego działania, [owa] decyzja odnosi[ła] się do HUIG jako do inwestorów”.

d) Umowa leasingowa

13 Przedsiębiorstwo leasingowe, o którym mowa w pkt 11 powyżej, czarteruje statek HUIG z opcją kupna na okres 3 lub 4 lat w oparciu o cenę brutto. Wcześniej HUIG zobowiązuje się skorzystać z opcji kupna statku po upływie tego okresu. Umowa przewiduje zapłatę bardzo wysokich opłat leasingowych dla przedsiębiorstwa leasingowego, co przynosi znaczne straty na poziomie HUIG. Natomiast cena wykonania opcji kupna jest dość niska [pkt 9 lit. d) decyzji o wszczęciu postępowania]. W praktyce HUIG leasinguje statek w ramach umowy leasingowej od daty rozpoczęcia jego budowy (pkt 10 decyzji o wszczęciu postępowania).

e) Umowa czarteru bez załogi z opcją kupna

14 Z pkt 9 lit. e) decyzji o wszczęciu postępowania wynika, że HUIG czarteruje z kolei statek „na krótki okres” przedsiębiorstwu żeglugowemu w ramach umowy czarteru bez załogi. Czarter bez załogi stanowi umowę dotyczącą wypożyczenia statku, która nie obejmuje ani załogi, ani zaopatrzenia, ponieważ odpowiada za to podmiot czarterujący statek (przypis nr 5 decyzji o wszczęciu postępowania). Przedsiębiorstwo żeglugowe zobowiązuje się uprzednio kupić statek od HUIG po zakończeniu przewidzianego terminu, na podstawie ceny netto. W przeciwieństwie do umowy leasingowej opisanej w pkt 13 powyżej cena za wynajem przewidziana w umowie czarteru bez załogi jest niska. Cena za wykonanie opcji kupna jest natomiast wysoka. W praktyce umowa czarteru bez załogi jest realizowana po zakończeniu budowy statku. Data przewidziana na wykonanie opcji kupna jest wyznaczana na „kilka tygodni” po dacie nabycia statku przez HUIG od przedsiębiorstwa leasingowego, o którym mowa w pkt 13 powyżej (pkt 10 decyzji o wszczęciu postępowania).

15 Ze struktury prawnej i finansowej SLP opisanej w decyzji o wszczęciu postępowania i w zaskarżonej decyzji wynika zatem, że w ramach sprzedaży statku przedsiębiorstwu żeglugowemu przez stocznię bank narzuca dwóch pośredników, a mianowicie przedsiębiorstwo leasingowe i HUIG. W ramach umowy leasingowej HUIG zobowiązuje się nabyć statek w cenie brutto, która jest przenoszona na stocznię przez przedsiębiorstwo leasingowe. Natomiast kiedy HUIG odsprzedaje statek przedsiębiorstwu żeglugowemu w ramach umowy czarteru bez załogi z opcją kupna, otrzymuje jedynie cenę netto, która uwzględnia rabat udzielony na początku przedsiębiorstwu żeglugowemu.

2. Struktura podatkowa SLP

16 Zdaniem Komisji „[c]elem systemu SLP […] jest przede wszystkim generowanie określonych korzyści podatkowych na rzecz HUIG i inwestorów należących do HUIG, których część jest następnie przekazywana przedsiębiorstwu żeglugowemu, które nabywa nowy statek” (motyw 15 zaskarżonej decyzji).

17 Z motywów 15–20 zaskarżonej decyzji oraz z pkt 12–19 decyzji o wszczęciu postępowania, do których odsyła zasadniczo motyw 18 zaskarżonej decyzji, wynika, że „HUIG gromadzi korzyści podatkowe w dwóch etapach” (motyw 16 zaskarżonej decyzji).

18 W istocie „[w] pierwszym etapie w ramach »zwykłego« systemu podatku dochodowego od osób prawnych stosuje się wcześniejszą [środek 2, zbadany w pkt 25 poniżej] i przyspieszoną [środek 1, zbadany w pkt 24 poniżej] amortyzację leasingowanego statku. Pociąga to duże straty podatkowe dla HUIG[;] [p]onieważ HUIG jest przejrzyste pod względem podatkowym [środek 3, zbadany w pkt 27 powyżej], te straty podatkowe można odliczyć od przychodów własnych inwestorów proporcjonalnie do ich udziałów w HUIG” (motyw 16 zaskarżonej decyzji).

19 W motywie 17 zaskarżonej decyzji Komisja wyjaśniła, że „[w] normalnych okolicznościach oszczędności podatkowe osiągnięte dzięki takiej wcześniejszej i przyspieszonej amortyzacji kosztu statku w kolejnych latach powinny zostać zrównoważone wyższymi podatkami – albo wtedy, gdy statek został w pełni zamortyzowany i nie można już odliczać dalszych kosztów amortyzacji, albo wtedy, gdy statek został sprzedany, a sprzedaż generuje zysk kapitałowy”. Jednak takie zrównoważenie nie miało miejsca w ramach SLP.

20 W istocie „[w] drugim etapie oszczędności podatkowe wynikające z początkowych strat przeniesionych na inwestorów są następnie zabezpieczane w wyniku przejścia HUIG na system podatku tonażowego, stanowiącego jedną z form opodatkowania dochodu, [pozwalającego na pełne] zwolnienia z podatku od zysków kapitałowych pochodzących ze sprzedaży statku na rzecz przedsiębiorstwa żeglugowego [środki 4 i 5, zbadane w pkt 27–29 poniżej]”. Ta sprzedaż nastąpiła po pełnej amortyzacji statku przez HUIG, zaraz po przejściu na nowy system podatku tonażowego (motyw 18 zaskarżonej decyzji).

21 Według Komisji „połączony efekt środków podatkowych zastosowanych w ramach SLP umożliwia HUIG i jego inwestorom osiągnięcie zysku podatkowego stanowiącego około 30% początkowej ceny brutto statku[;] [c]zęść tego zysku podatkowego – początkowo pobranego przez HUIG/jego inwestorów – zachowują inwestorzy (10–15%), a część jest przekazywana przedsiębiorstwu żeglugowemu (85–90%), które ostatecznie staje się właścicielem statku, wpłacając kwotę o 20–30% niższą od początkowej ceny brutto statku” (motyw 19 zaskarżonej decyzji).

22 Z motywu 20 zaskarżonej decyzji wynika, że „operacje SLP łączą różne indywidualne, choć powiązane ze sobą środki podatkowe w celu uzyskania korzyści podatkowej”. Środki te zostały przewidziane w wielu przepisach Real Decreto Legislativo 4/2004, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades (królewskiego dekretu legislacyjnego nr 4/2004 z dnia 5 marca 2004 r. zatwierdzającego wersję skonsolidowaną hiszpańskiej ustawy o podatku od osób prawnych, BOE nr 61 z dnia 11 marca 2004 r., s. 10951, zwanego dalej „TRLIS”) oraz Real Decreto 1777/2004, por el que se aprueba el Reglamento del Impuesto sobre Sociedades (królewskiego dekretu legislacyjnego nr 1777/2004 z dnia 30 lipca 2004 r. zatwierdzającego rozporządzenie dotyczące podatku od osób prawnych, BOE nr 189 z dnia 6 sierpnia 2004 r., s. 37072, zwanego dalej „RIS”).

23 Mowa o pięciu poniższych środkach, opisanych w motywach 21–42 zaskarżonej decyzji.

a) Środek 1: Przyśpieszona amortyzacja przedmiotu leasingu (art. 115 ust. 6 TRLIS)

24 Artykuł 115 ust. 6 TRLIS umożliwia przyśpieszoną amortyzację przedmiotu leasingu poprzez odliczenie kwot wpłaconych na podstawie umowy leasingu dotyczącej tego przedmiotu (motywy 21–23 zaskarżonej decyzji).

b) Środek 2: Uznaniowe zastosowanie wcześniejszej amortyzacji przedmiotu leasingu (art. 48 ust. 4 i art. 115 ust. 11 TRLIS oraz art. 49 RIS)

25 Zgodnie z art. 115 ust. 6 TRLIS przyspieszona amortyzacja przedmiotu leasingu rozpoczyna się w dniu, w którym przedmiot ten staje się gotowy do eksploatacji, tj. nie wcześniej niż w dniu, kiedy przedmiot zostaje dostarczony i zaczyna być użytkowany przez leasingobiorcę. Jednak zgodnie z art. 115 ust. 11 TRLIS ministerstwo gospodarki i finansów może, na formalny wniosek leasingobiorcy, wyznaczyć wcześniejszą datę rozpoczęcia amortyzacji. Artykuł 115 ust. 11 TRLIS narzuca dwa ogólne warunki owej przyspieszonej amortyzacji. Szczególne warunki dotyczące HUIG znajdują się w art. 48 ust. 4 TRLIS. Procedura udzielania zezwoleń przewidziana w art. 115 ust. 11 TRLIS została opisana szczegółowo w art. 49 RIS (motywy 24–26 zaskarżonej decyzji).

c) Środek 3: Hiszpańskie ugrupowania interesów gospodarczych (HUIG)

26 W motywie 27 zaskarżonej decyzji Komisja zwróciła uwagę, że „[h]iszpańskie ugrupowania interesów gospodarczych (HUIG) mają odrębną osobowość prawną od swoich członków” oraz że „[w] rezultacie HUIG mogą złożyć wniosek o zezwolenie zarówno na wcześniejszą amortyzację, jak i na alternatywny system podatku tonażowego określony w art. 124–128 [TRLIS] […], jeśli spełniają kryteria kwalifikowalności wymagane prawem hiszpańskim, nawet jeśli żaden z ich członków nie jest przedsiębiorstwem żeglugowym”. W motywie 28 zaskarżonej decyzji Komisja wyjaśnia, że „[p]od względem podatkowym HUIG są jednak przejrzyste wobec swoich hiszpańskich udziałowców będących rezydentami” oraz że „[i]nnymi słowy, do celów podatkowych zyski (lub straty) osiągnięte (lub poniesione) przez HUIG są bezpośrednio i proporcjonalnie przenoszone na hiszpańskich członków będących rezydentami”. W motywie 29 zaskarżonej decyzji Komisja dodaje, że „[p]rzejrzystość podatkowa HUIG oznacza, że znaczące straty poniesione przez HUIG w procesie wcześniejszej i przyspieszonej amortyzacji mogą zostać bezpośrednio przeniesione na inwestorów, którzy z kolei mogą zrównoważyć je zyskami osiąganymi z prowadzonej przez siebie działalności i obniżyć kwotę należnego podatku”.

d) Środek 4: System podatku tonażowego (art. 124–128 TRLIS)

27 W motywach 30 i 31 zaskarżonej decyzji Komisja przypomniała, że przewidziany w art. 124–128 TRLIS system podatku tonażowego został zatwierdzony w 2002 r. jako pomoc zgodna z wytycznymi w sprawie transportu morskiego z dnia 5 lipca 1997 r. (Dz.U. C 205, s. 5), zmienionymi w dniu 17 stycznia 2004 r. (Dz.U. C 13, s. 3) (zwanymi dalej „wytycznymi w sprawie transportu morskiego”) [decyzja Komisji C(2002) 582 wersja ostateczna z dnia 27 lutego 2002 r. w sprawie pomocy państwa N 736/2001 wdrożonej przez Hiszpanię – System opodatkowania przedsiębiorstw transportu morskiego w zależności od tonażu (Dz.U. 2004, C 38, s. 4)].

28 Z motywów 30, 37 i 38 zaskarżonej decyzji wynika, że na podstawie systemu podatku tonażowego przedsiębiorstwa morskie zarejestrowane zgodnie z prawem hiszpańskim, które otrzymały w tym celu zezwolenie od organu podatkowego, podlegają opodatkowaniu nie w zależności od ich zysków i strat, ale na podstawie tonażu. Oznacza to, że opodatkowaniu nie podlegają przychody ze sprzedaży statku nabytego uprzednio jako nowy przez przedsiębiorstwo korzystające już z systemu podatku tonażowego. Istnieje jednak wyjątek od tej zasady. Na podstawie specjalnej procedury określonej art. 125 ust. 2 TRLIS zyski kapitałowe uzyskane przy sprzedaży statku nabytego w chwili przejścia na system podatku tonażowego lub statku „używanego”, nabytego po rozpoczęciu stosowania specjalnego systemu wobec podatnika, zostają bowiem opodatkowane w chwili sprzedaży. W związku z tym „w normalnych warunkach stosowania hiszpańskiego systemu podatku tonażowego, zatwierdzonych przez Komisję, potencjalne zyski kapitałowe zostają opodatkowane wraz z przejściem na system podatku tonażowego i przyjmuje się, że opodatkowanie zysków kapitałowych, chociaż jest opóźnione, obywa się później, tj. w momencie sprzedaży lub demontażu statku” (motyw 39 zaskarżonej decyzji).

e) Środek 5: Artykuł 50 ust. 3 RIS

29 W motywie 41 zaskarżonej decyzji Komisja zwróciła uwagę, że „[w] drodze odstępstwa od zasady określonej w art. 125 ust. 2 TRLIS [zob. pkt 28 powyżej] w art. 50 ust. 3 [RIS] określono, że statki nabyte w ramach opcji kupna będącej elementem umowy leasingowej uprzednio zatwierdzonej przez organy podatkowe uznaje się za nowe” w rozumieniu art. 125 ust. 2 TRLIS, bez uwzględnienia okoliczności, że były już amortyzowane. Na tej podstawie potencjalne zyski kapitałowe w ramach tej sprzedaży nie są opodatkowywane zgodnie ze specjalną procedurą określoną w art. 125 ust. 2 TRLIS.

30 Według informacji, którymi dysponuje Komisja, „wyjątek ten był stosowany wyłącznie w odniesieniu do konkretnych umów leasingowych zatwierdzonych przez organy podatkowe w kontekście wcześniejszej amortyzacji zgodnie z art. 115 ust. 11 [TRLIS] [środek 2, zob. pkt 25 powyżej], tj. w odniesieniu do leasingowanych nowo wybudowanych statków […] zakupionych w ramach operacji SLP – z jednym wyjątkiem – od hiszpańskich stoczni” (motyw 41 zaskarżonej decyzji).

31 W związku z tym według Komisji, „[w] odniesieniu do transakcji SLP, na które zezwolono, […] HUIG mogą przejść […] na system podatku tonażowego bez regulowania ukrytych zobowiązań podatkowych wynikających z wcześniejszej i przyspieszonej amortyzacji albo w momencie przejścia na system podatku tonażowego, albo później, tj. w momencie sprzedaży lub demontażu statku” (motyw 40 zaskarżonej decyzji).

32 Z opisanych w motywach 15–42 zaskarżonej decyzji aspektów podatkowych SLP wynika zatem, że środki 1 i 2 w pierwszej kolejności umożliwiają przyśpieszoną i wcześniejszą amortyzację statku od początku jego budowy, tak że w związku z tym powstają straty na poziomie HUIG. Ze względu na przejrzystość podatkową HUIG (środek 3) straty te są pod względem podatkowym zaliczane inwestorom, co pozwala im na obniżenie ich podstaw opodatkowania w ramach wykonywanej przez nich działalności. Środki 4 i 5 gwarantują, że zyski ze sprzedaży statku przez HUIG na rzecz przedsiębiorstwa żeglugowego nie zostaną opodatkowane, tak że inwestorzy mogą zachować prawo do skorzystania ze strat podatkowych. Jak jednak wspomniano w pkt 15 powyżej, ta sprzedaż jest przeprowadzana na podstawie ceny netto (która obejmuje rabat przyznany przedsiębiorstwu żeglugowemu) zamiast ceny brutto (przeniesionej na stocznię).

B – Ocena Komisji

1. Ocena SLP jako systemu/ocena poszczególnych środków

33 W motywach 113–122 zaskarżonej decyzji (pkt 5.2) Komisja określiła zakres przeprowadzonej oceny SLP.

34 Według Komisji „[a]rgument mówiący, że system leasingu podatkowego obejmuje różne środki i nie wszystkie te środki są przewidziane w hiszpańskim ustawodawstwie podatkowym, jest niewystarczający, by miała [ona] odstąpić od opisania go i poddania ocenie jako systemu[;] […] [jej] zdaniem różne środki podatkowe zastosowane w ramach operacji systemu leasingu podatkowego były [bowiem] ze sobą powiązane de iure i de facto” (motyw 116 zaskarżonej decyzji). Z powyższych względów „Komisja uznaje za konieczne opisanie [SLP] jako systemu powiązanych środków podatkowych oraz przeprowadzenie oceny ich skutków w ich wzajemnym kontekście, przy szczególnym uwzględnieniu faktycznych stosunków ustanowionych bądź zatwierdzonych przez państwo” (motyw 119 zaskarżonej decyzji).

35 Komisja wyjaśniła, że „nie opiera się zresztą wyłącznie na ogólnym podejściu” i że „[j]ednocześnie z zastosowaniem tego podejścia […] dokonała również analizy poszczególnych środków wchodzących w skład systemu leasingu podatkowego”. Komisja stwierdziła, że „te dwa podejścia są komplementarne i umożliwiają sformułowanie spójnych wniosków”. Wskazała, że „[o]cena poszczególnych środków jest niezbędna, aby ustalić, jaka część korzyści gospodarczych generowanych w ramach systemu leasingu podatkowego wynika ze środków ogólnych, a jaka – ze środków selektywnych” oraz że „[p]rzeprowadzając ocenę poszczególnych środków, […] może również określić, w stosownych przypadkach, jaka część pomocy jest zgodna z rynkiem wewnętrznym, a jaką część należy odzyskać” (motyw 120 zaskarżonej decyzji).

36 Komisja zwróciła również uwagę, że „[p]odmioty gospodarcze mają prawo do opracowywania ich operacji finansowania aktywów według własnego uznania oraz do stosowania do tego celu najodpowiedniejszych ich zdaniem ogólnych środków podatkowych”. Jednakże zdaniem Komisji „[p]onieważ […] operacje te obejmują stosowanie selektywnych środków podatkowych, które podlegają kontroli z zakresu pomocy państwa, przedsiębiorstwa uczestniczące w danych transakcjach są potencjalnymi beneficjentami tej pomocy[;] [z] jednej strony określenie niektórych sektorów lub kategorii przedsiębiorstw jako potencjalnych beneficjentów nie wskazuje na to, że system leasingu podatkowego jest środkiem ogólnym[;] [z] drugiej strony stosowanie systemu na potrzeby finansowania kupna, czarteru bez załogi i odsprzedaży statków morskich może być postrzegane jako wyraźny dowód selektywnego charakteru środka z sektorowego punktu widzenia” (motyw 122 zaskarżonej decyzji).

2. Istnienie pomocy w rozumieniu art. 107 ust. 1 TFUE

a) Przedsiębiorstwa w rozumieniu art. 107 TFUE

37 W motywie 126 zaskarżonej decyzji Komisja zwróciła uwagę, że wszystkie strony biorące udział w operacjach w ramach SLP są przedsiębiorstwami w rozumieniu art. 107 ust. 1 TFUE, ponieważ ich działalność polega na oferowaniu towarów i usług na rynku. Jeśli chodzi w szczególności o HUIG, „zajmują się [one] czarterem i sprzedażą statków”. Inwestorzy „oferują towary i usługi na wielu różnych rynkach, chyba że są osobami fizycznymi nieprowadzącymi żadnej działalności gospodarczej – w tym przypadku nie obejmuje ich zakres [owej] decyzji”.

b) Istnienie selektywnej korzyści

38 Komisja poświęciła motywy 127–163 zaskarżonej decyzji (pkt 5.3.2) na zbadanie, czy istnieje selektywna korzyść.

39 W odniesieniu do środka 1 (przyśpieszona amortyzacja) Komisja stwierdziła, że przyśpieszona amortyzacja „sama w sobie nie przynosi [HUIG] selektywnej korzyści w ramach operacji [SLP]” (motyw 131 zaskarżonej decyzji). W ocenie Komisji korzyść, jaką zapewnia ten środek, ma bowiem zastosowanie bez wyjątku do wszystkich towarów, włącznie z towarami wybudowanymi w innych państwach członkowskich, oraz do wszystkich przedsiębiorstw opodatkowanych podatkiem dochodowym w Hiszpanii. Komisja zwróciła uwagę, że nie występują żadne przesłanki wskazujące na to, by beneficjenci środka byli de facto skupieni w niektórych sektorach lub zajmowali się głównie niektórymi rodzajami produkcji. Wreszcie warunki stosowania tego środka są jasne, obiektywne i neutralne, a jego stosowanie przez organy podatkowe nie wymaga uzyskania żadnego wcześniejszego zezwolenia (motywy 128–130 zaskarżonej decyzji).

40 W odniesieniu do środka 2 (uznaniowe stosowanie wcześniejszej amortyzacji) Komisja zauważyła, że możliwość ta zapewnia korzyść gospodarczą (motyw 132 zaskarżonej decyzji) oraz że stanowi wyjątek od ogólnej zasady podlegającej uznaniowemu zatwierdzeniu przez władze hiszpańskie. Zdaniem Komisji kryteria określone art. 115 ust. 11 TRLIS są bowiem niejasne i wymagają interpretacji przez organy podatkowe. Ponadto Komisja zauważa, że Królestwo Hiszpanii nie wyjaśniło w przekonujący sposób, dlaczego spełnienie wszystkich warunków określonych w art. 48 ust. 4 TRLIS i art. 49 RIS jest konieczne, by uniknąć nadużyć. Poza tym Królestwo Hiszpanii nie wykazało, dlaczego konieczne jest wcześniejsze zezwolenie (motyw 133 zaskarżonej decyzji). Nie przedstawiono ponadto żadnego dowodu wykazującego, że udzielono zezwoleń na zastosowanie wcześniejszej amortyzacji w okolicznościach innych niż „w przypadkach nabycia statków przeniesionych ze zwykłego systemu opodatkowania osób prawnych do systemu podatku tonażowego oraz późniejszego przeniesienia własności statku na przedsiębiorstwo żeglugowe poprzez realizację opcji w ramach czarteru bez załogi” (motyw 134 zaskarżonej decyzji). Komisja zwróciła uwagę, że wystosowane wnioski o zastosowanie tego środka przedstawiały szczegółowy opis całej organizacji SLP oraz zawierały wszystkie istotne umowy (motyw 135 zaskarżonej decyzji). Komisja stwierdziła również, że warunki stosowania procedury wydawania zezwoleń, a szczególnie art. 49 RIS, przyznają organom podatkowym znaczną swobodę decyzyjną. W szczególności organy mają prawo zażądać wszelkich dodatkowych informacji, które uznają za istotne na potrzeby oceny (motyw 136 zaskarżonej decyzji). W związku z powyższym Komisja stwierdziła, że uznaniowe stosowanie wcześniejszej amortyzacji „zapewnia selektywną korzyść [HUIG] uczestniczącym w operacjach [SLP] i ich inwestorom” (motyw 139 zaskarżonej decyzji).

41 W odniesieniu do środka 3 (HUIG) Komisja uznała, że „status przejrzystości podatkowej ugrupowań interesów gospodarczych określony w art. 48 i 49 [TRLIS] umożliwia jedynie różnym podmiotom udział w dowolnych inwestycjach i ich finansowanie lub prowadzenie dowolnej działalności gospodarczej” i że „[w] konsekwencji środek ten nie przynosi żadnej selektywnej korzyści ugrupowaniom interesów gospodarczych ani ich członkom” (motyw 140 zaskarżonej decyzji).

42 W odniesieniu do środka 4 (system podatku tonażowego) Komisja zwróciła uwagę, że umożliwia on „odroczenie zapłaty ukrytych zobowiązań podatkowych”, co przynosi „dodatkową selektywną korzyść gospodarczą przedsiębiorstwom przechodzącym na ten system w stosunku do przedsiębiorstw pozostających w ogólnym systemie podatkowym” (motyw 143 zaskarżonej decyzji). System podatku tonażowego, w zakresie, w jakim został on zatwierdzony przez Komisję (zob. pkt 27 powyżej), nie obejmuje kwestii traktowania pod względem podatkowym przychodów pochodzących z czarteru bez załogi i odsprzedaży statków, ale wyłącznie przychody pochodzące z działalności w zakresie transportu morskiego. Zastosowanie systemu podatku tonażowego do przychodów pochodzących z czarteru bez załogi stanowi zatem nową pomoc, a nie istniejącą pomoc, która została wcześniej zatwierdzona przez Komisję (motyw 144 zaskarżonej decyzji, który odsyła do sekcji 5.4 zaskarżonej decyzji).

43 W odniesieniu do środka 5 (art. 50 ust. 3 RIS) Komisja zwróciła uwagę, że „[k]orzyść gospodarcza przyznana na mocy [tego przepisu] jest selektywna, ponieważ nie obejmuje wszystkich aktywów[;] [n]ie dotyczy nawet wszystkich statków objętych systemem podatku tonażowego oraz zakresem art. 125 ust. 2 [TRLIS] [;] [f]aktycznie korzyść tę można uzyskać tylko pod warunkiem że kupno statku odbywa się na podstawie umowy leasingu finansowego, zatwierdzonej uprzednio przez organy podatkowe [zgodnie z art. 115 ust. 11 TRLIS (środek 2)]”. Otóż „przedmiotowych zezwoleń udzielano w zakresie znacznej swobody decyzyjnej, z jakiej korzystały organy podatkowe, oraz wyłącznie w przypadku nowo wybudowanych statków morskich” (motyw 146 zaskarżonej decyzji). W ocenie Komisji „przyznanie powyższej dodatkowej selektywnej korzyści – czy to poprzez odniesienie do ogólnego systemu podatkowego, czy też nawet do zwykłego stosowania alternatywnego systemu podatku tonażowego i art. 125 ust. 2 [TRLIS] w zakresie zatwierdzonym przez Komisję – nie może zostać uzasadnione charakterem i ogólną strukturą hiszpańskiego systemu podatkowego” (motyw 148 zaskarżonej decyzji). Dlatego Komisja stwierdziła, że środek 5 „przynosi selektywną korzyść przedsiębiorstwom, które dokonują kupna statków na podstawie umowy leasingu finansowego, zatwierdzonej uprzednio przez organy podatkowe, oraz, w szczególności, ugrupowaniom interesów gospodarczych lub ich inwestorom biorącym udział w operacjach systemu leasingu podatkowego” (motyw 154 zaskarżonej decyzji).

44 W odniesieniu do całego SLP i określenia beneficjentów Komisja w motywie 155 zaskarżonej decyzji ustaliła w pierwszej kolejności, że „[w]ielkość korzyści gospodarczej wynikającej z całego systemu leasingu podatkowego odpowiada korzyści, jakiej nie uzyskałoby ugrupowanie interesów gospodarczych w ramach takiej samej operacji finansowania jedynie poprzez zastosowanie ogólnych środków”. Komisja wyjaśniła, że „[w] praktyce korzyść ta odpowiada sumie korzyści uzyskanych przez ugrupowanie interesów gospodarczych dzięki zastosowaniu wymienionych powyżej środków selektywnych, a mianowicie sumie: kwoty odsetek zaoszczędzonych na należnej kwocie podatku odroczonego w związku z wcześniejszą amortyzacją (art. 115 ust. 11 i art. 48 ust. 4 [TRLIS] oraz art. 49 [RIS]), kwoty niezapłaconego podatku lub kwoty odsetek zaoszczędzonych w związku z odroczeniem podatku w ramach systemu podatku tonażowego (art. 128 [TRLIS]), biorąc pod uwagę, że ugrupowanie interesów gospodarczych nie kwalifikowało się do objęcia tym systemem, [oraz] kwoty niezapłaconego podatku od zysku ze sprzedaży aktywów trwałych osiągniętego w wyniku sprzedaży statku zgodnie z art. 50 ust. 3 [RIS]”.

45 W motywie 156 zaskarżonej decyzji Komisja wyjaśniła, co następuje:

„Przy uwzględnieniu całego SLP korzyść jest selektywna, ponieważ była uwarunkowana swobodą decyzyjną, jaką otrzymały organy podatkowe w ramach obowiązkowej procedury udzielania wcześniejszego zezwolenia oraz wskutek nieprecyzyjnego sformułowania warunków mających zastosowanie do wcześniejszej amortyzacji. Ponieważ przedsięwzięcie innych środków mających zastosowanie jedynie do działalności w zakresie transportu morskiego, kwalifikującej się zgodnie z wytycznymi w sprawie transportu morskiego – w szczególności art. 50 ust. 3 [TRLIS] – zależy od wspomnianego udzielenia wcześniejszego zezwolenia, cały system leasingu podatkowego jest selektywny. W rezultacie organy podatkowe zatwierdzałyby tylko operacje systemu leasingu podatkowego w zakresie finansowania statków morskich (selektywność sektorowa). Jak wynika ze statystyk przedstawionych przez Hiszpanię, wszystkie 273 operacje systemu leasingu podatkowego zorganizowane do czerwca 2010 r. dotyczą statków morskich”.

46 W motywie 157 zaskarżonej decyzji Komisja dodała, że „[w] związku z powyższym możliwy dostęp do operacji finansowania systemu leasingu podatkowego, jaki mają wszystkie przedsiębiorstwa żeglugowe, w tym przedsiębiorstwa, których miejsce prowadzenia działalności znajduje się w innych państwach członkowskich, nie wpływa na zmianę wniosku, że w ramach programu faworyzuje się niektóre rodzaje działalności, a mianowicie kupno statków morskich w drodze umów leasingu, w szczególności w celu prowadzenia czarteru bez załogi lub późniejszej odsprzedaży”.

47 Chociaż Komisja stwierdziła, że „wszystkie statki objęte systemem leasingu podatkowego, oprócz jednego, wybudowano w hiszpańskich stoczniach”, to nie uznała jednak, iż została im przyznana korzyść selektywna w rozumieniu art. 107 ust. 1 TFUE. W tym względzie Komisja wskazała, że brakuje „dowodów na to, że odrzucono wnioski dotyczące kupna statków niewybudowanych w Hiszpanii” oraz że „w wiążącym komunikacie z dnia 1 grudnia 2008 r., wystosowanym w odpowiedzi na zapytanie potencjalnego inwestora, hiszpańskie organy podatkowe wyraźnie potwierdziły, że system leasingu podatkowego ma zastosowanie do statków wybudowanych w innych państwach członkowskich UE” (motywy 159–160 zaskarżonej decyzji).

48 Komisja stwierdziła, że „korzyść przypada ugrupowaniu interesów gospodarczych oraz, zgodnie z zasadą przejrzystości, jego inwestorom[;] [n]ależy zauważyć, że ugrupowanie interesów gospodarczych jest podmiotem prawnym, który stosuje wszystkie środki podatkowe oraz, w stosownym przypadku, przedstawia wnioski o udzielenie zezwolenia organom podatkowym[;] [n]a przykład bezsporne jest to, że wnioski o zastosowanie wcześniejszej amortyzacji lub podatku tonażowego były składane w imieniu ugrupowania interesów gospodarczych[;] [z] punktu widzenia podatkowego ugrupowanie interesów gospodarczych jest jednostką przejrzystą fiskalnie, a jej przychody podlegające opodatkowaniu lub wydatki podlegające odliczeniu są automatycznie przenoszone na inwestorów” (motyw 161 zaskarżonej decyzji).

49 W motywie 162 zaskarżonej decyzji Komisja wyjaśniła również, że „[w] ramach danej operacji systemu leasingu podatkowego, w sensie ekonomicznym, znaczna część korzyści podatkowej skumulowanej przez ugrupowanie interesów gospodarczych jest przekazywana przedsiębiorstwu żeglugowemu poprzez obniżkę cen. Komisja dodała jednak, że [k]westia możliwości przypisania tej korzyści podatkowej państwu jest […] omówiona w kolejnej sekcji” (motyw 162 zaskarżonej decyzji).

50 Komisja zauważyła wreszcie, że „[c]hociaż inne podmioty biorące udział w operacjach systemu leasingu podatkowego, takie jak stocznie, przedsiębiorstwa leasingowe i inni pośrednicy, korzystają z pośredniego wpływu przedmiotowej korzyści, [uważa ona], że korzyść osiągnięta pierwotnie przez ugrupowanie interesów gospodarczych lub jego inwestorów nie jest im przekazywana” (motyw 163 zaskarżonej decyzji).

c) Przekazanie zasobów państwowych oraz możliwość przypisania środka państwu

51 Według Komisji „[w] ramach operacji systemu leasingu podatkowego państwo przekazuje na początku swoje zasoby ugrupowaniu interesów gospodarczych poprzez finansowanie korzyści selektywnych[;] [z]godnie z zasadami przejrzystości podatkowej ugrupowanie interesów gospodarczych przekazuje następnie zasoby państwowe swoim inwestorom” (motywy 164–166 zaskarżonej decyzji).

52 W odniesieniu do możliwości przypisania Komisja stwierdziła, że korzyści selektywne można „wyraźnie przypisać państwu hiszpańskiemu, ponieważ przynoszą korzyść ugrupowaniom interesów gospodarczych i ich inwestorom. Nie jest to jednak przypadek, w którym przedsiębiorstwa żeglugowe osiągają korzyści, a tym bardziej przypadek, w którym stoczniom i pośrednikom przekazuje się korzyści pośrednie”. W istocie „[w] przepisach mających zastosowanie nie zobowiązuje się ugrupowań interesów gospodarczych do przeniesienia części korzyści podatkowej na przedsiębiorstwa żeglugowe, a tym bardziej na stocznie lub pośredników” (motywy 169 i 170 zaskarżonej decyzji).

d) Zakłócenie konkurencji i wpływ na wymianę handlową

53 W ocenie Komisji „przedmiotowa korzyść grozi zakłóceniem konkurencji i może wpłynąć na wymianę handlową między państwami członkowskimi[;] [j]eżeli pomoc przyznana przez państwo członkowskie wzmacnia pozycję przedsiębiorstwa w stosunku do innych przedsiębiorstw konkurujących w ramach wewnątrzunijnej wymiany handlowej, należy uznać, że wspomniana pomoc ma wpływ na te ostatnie przedsiębiorstwa[;] [w]ystarczy, że beneficjent pomocy konkuruje z innymi przedsiębiorstwami na rynkach otwartych na konkurencję i wymianę handlową między państwami członkowskimi” (motyw 171 zaskarżonej decyzji).

54 W motywie 172 zaskarżonej decyzji Komisja stwierdziła, co następuje: „W rozpatrywanym przypadku inwestorzy, tj. członkowie ugrupowań interesów gospodarczych, prowadzą działalność w różnych sektorach gospodarki, w szczególności w sektorach otwartych na wewnątrzunijną wymianę handlową. Ponadto w drodze operacji wspieranych w ramach systemu leasingu podatkowego prowadzą poprzez ugrupowania interesów gospodarczych działalność na rynkach czarteru bez załogi oraz kupna i sprzedaży statków morskich, otwartych na wewnątrzunijną wymianę handlową. Korzyści płynące z systemu leasingu podatkowego wzmacniają ich pozycję na odpowiednich rynkach, na których prowadzą działalność, zakłócając przez to konkurencję lub grożąc jej zakłóceniem”. W motywie 173 zaskarżonej decyzji Komisja uznała, że „[k]orzyść gospodarcza, jaką uzyskują ugrupowania interesów gospodarczych i ich inwestorzy korzystający z analizowanych środków, może […] mieć wpływ na wymianę handlową między państwami członkowskimi oraz zakłócić konkurencję na rynku wewnętrznym”.

3. Zgodność z rynkiem wewnętrznym

55 W motywach 194–199 zaskarżonej decyzji Komisja stwierdziła, że ani jej decyzja dotycząca systemu podatku tonażowego (zob. pkt 27 powyżej), ani wytyczne w sprawie transportu morskiego nie mają zastosowania do działalności ugrupowań interesów gospodarczych, które są „pośrednikami finansowymi” (motyw 197 zaskarżonej decyzji).

56 Komisja wskazała jednak, że „ugrupowania interesów gospodarczych biorące udział w operacjach systemu leasingu podatkowego oraz ich inwestorzy działają jako pośrednicy kierujący do innych beneficjentów (przedsiębiorstw żeglugowych) korzyść zgodną z celem wspólnego interesu” (motyw 200 zaskarżonej decyzji) i że w związku z tym „pomoc zatrzymywan[ą] przez HUIG […] uznaje się […] za zgodną z prawem w takiej samej części” (motyw 201 zaskarżonej decyzji).

57 Komisja przypomniała, że „przedsiębiorstwa żeglugowe nie korzystają z pomocy państwa w rozumieniu art. 107 ust. 1 TFUE”. Jednocześnie wyjaśniła jednak, że „aby określić kwotę pomocy zgodnej z prawem w przypadku ugrupowań interesów gospodarczych – uznanych za pośredników kierujących do przedsiębiorstw żeglugowych korzyść zgodną z celem wspólnego interesu – […] uważa […], że wytyczne w sprawie transportu morskiego należy stosować odpowiednio do korzyści przekazywanej przez ugrupowanie interesów gospodarczych przedsiębiorstwu żeglugowemu. Pozwoli to określić w szczególności: 1) kwotę pomocy otrzymanej pierwotnie przez ugrupowanie interesów gospodarczych i przekazanej przedsiębiorstwu żeglugowemu, która byłaby zgodna [właściwa], jeżeli [gdyby] przekazana kwota stanowiła[…] pomoc państwa na rzecz tego przedsiębiorstwa; 2) część, jaką ta zgodna z prawem korzyść stanowi w stosunku do całkowitej kwoty korzyści przekazanej przedsiębiorstwu żeglugowemu; oraz 3) kwotę pomocy, jaką należy uznać za zgodną [właściwą] jako wynagrodzenie ugrupowań interesów gospodarczych za ich pośrednictwo” (motyw 203 zaskarżonej decyzji).

4. Odzyskanie pomocy

a) Zasady ogólne prawa Unii

58 Zgodnie z art. 14 rozporządzenia Rady (WE) nr 659/1999 z dnia 22 marca 1999 r. ustanawiającego szczegółowe zasady stosowania art. [108 TFUE] (Dz.U. L 83, s. 1) w motywach 211–276 zaskarżonej decyzji Komisja zbadała, czy odzyskiwanie pomocy byłoby sprzeczne z zasadą ogólną prawa Unii. W tym względzie Komisja ustaliła, że o ile zasady równego traktowania i ochrony uzasadnionych oczekiwań nie stoją na przeszkodzie odzyskaniu pomocy (motywy 213–245 zaskarżonej decyzji), o tyle zasada pewności prawa wymagała wykluczenia „zwrotu pomocy udzielonej w wyniku operacji przeprowadzonych w ramach systemu leasingu podatkowego, w przypadku których udzielono pomocy w okresie od wejścia w życie tego systemu w 2002 r. do dnia 30 kwietnia 2007 r.”, czyli dnia publikacji w Dzienniku Urzędowym Unii Europejskiej decyzji Komisji 2007/256/WE z dnia 20 grudnia 2006 r. dotyczącej systemu pomocy wprowadzonego przez Francję na mocy art. 39 CA kodeksu podatkowego (code général des impôts) – Pomoc państwa nr C 46/04 (ex NN 65/04) (Dz.U. 2007, L 112, s. 41) (motywy 246–262 zaskarżonej decyzji).

b) Określenie kwot do odzyskania

59 W motywach 263–269 zaskarżonej decyzji Komisja przedstawiła metodę określenia kwot pomocy niezgodnej ze wspólnym rynkiem, którą należało odzyskać, opartą na czterech etapach, tj. po pierwsze, obliczeniu całkowitej korzyści podatkowej wygenerowanej w ramach operacji, po drugie, obliczeniu korzyści podatkowej wygenerowanej przez ogólne środki podatkowe (środki 1 i 3) zastosowane do operacji (które należy odliczyć), po trzecie, obliczeniu korzyści podatkowej równej kwocie pomocy państwa, i po czwarte, obliczeniu kwoty pomocy zgodnej z prawem, zgodnie z zasadami ustalonymi w motywach 202–210 zaskarżonej decyzji.

c) Klauzule umowne

60 Wreszcie w motywach 270–276 zaskarżonej decyzji Komisja stwierdziła, że w niektórych umowach zawartych pomiędzy inwestorami, przedsiębiorstwami żeglugowymi i stoczniami istnieją klauzule, na podstawie których w przypadku nieuzyskania zakładanych korzyści podatkowych stocznie są zobowiązane do wyrównania strat poniesionych z tego tytułu przez pozostałe strony umowy. Komisja przypomniała w tym względzie, że zasadniczym celem zwrotu pomocy państwa udzielonej niezgodnie z prawem jest wyeliminowanie zakłócenia konkurencji spowodowanego przewagą konkurencyjną powstałą na skutek przyznania takiej pomocy, a tym samym przywrócenie sytuacji sprzed wypłaty pomocy. W motywie 273 zaskarżonej decyzji Komisja wyjaśniła, że „[w] celu osiągnięcia takiego skutku i aby działanie Komisji służyło przywróceniu poprzedniej sytuacji na rynkach, na których doszło do zakłócenia konkurencji, Komisja musi mieć prawo do nakazania odzyskania środków od rzeczywistych beneficjentów”. Komisja podkreśliła, że osiągnięcie takiego celu nie byłoby jednak możliwe, gdyby rzeczywiści beneficjenci w ramach klauzul umownych mogli zmieniać skutki decyzji Komisji o odzyskaniu środków. Z tego wynika zdaniem Komisji, że „klauzule umowne chroniące beneficjentów pomocy przed zwrotem pomocy niezgodnej z prawem i ze wspólnym rynkiem poprzez przeniesienie ryzyka prawnego i ekonomicznego związanego z takim zwrotem na inne osoby są sprzeczne z istotą systemu kontroli pomocy państwa ustanowionego przez traktat” i że „[w] związku z tym osoby prywatne nie mogą odstąpić od jego stosowania w drodze klauzul umownych” (motyw 275 zaskarżonej decyzji).

C – Sentencja zaskarżonej decyzji

61 Sentencja zaskarżonej decyzji ma następujące brzmienie:

„Artykuł 1

Środki wynikające z art. 115 ust. 11 TRLIS (wcześniejsza amortyzacja przedmiotu leasingu), ze stosowania systemu podatku tonażowego do niekwalifikujących się do niego przedsiębiorstw, statków i działań oraz z art. 50 ust. 3 RIS stanowią pomoc państwa dla HUIG i ich inwestorów udzielaną przez [Królestwo Hiszpanii] niezgodnie z prawem od dnia 1 stycznia 2002 r., z naruszeniem art. 108 ust. 3 [TFUE].

Artykuł 2

Środki pomocy państwa, o których mowa w art. 1, są niezgodne z rynkiem wewnętrznym, z wyjątkiem kwoty, która odpowiada wynagrodzeniu przyjętemu na rynku pośredników inwestorów finansowych i jest przekazywana przedsiębiorstwom transportu morskiego uprawnionym do jej otrzymywania na podstawie wytycznych w sprawie transportu morskiego i zgodnie z określonymi w nich warunkami.

Artykuł 3

[Królestwo Hiszpanii] zaprzestaje [zaprzestanie] stosowania programu pomocy, o którym mowa w art. 1, w zakresie, w jakim jest on niezgodny ze wspólnym rynkiem.

Artykuł 4

1. [Królestwo Hiszpanii] odzyskuje [odzyska] pomoc niezgodną ze wspólnym rynkiem udzieloną w ramach programu określonego w art. 1 od inwestorów HUIG, którzy z niej skorzystali. Takim beneficjentom nie przysługuje możliwość przeniesienia związanych z tym obciążeń na inne osoby. Nie dochodzi się [Królestwo Hiszpanii nie będzie dochodziło] jednak zwrotu pomocy udzielonej w ramach operacji finansowania, w przypadku których właściwe organy krajowe zdecydowały o przyznaniu środków na mocy prawnie wiążącego aktu przyjętego przed dniem 30 kwietnia 2007 r.

[…]

Artykuł 5

1. Odzyskanie pomocy udzielonej w ramach programu, o którym mowa w art. 1, odbywa się [odbędzie się] w sposób natychmiastowy i skuteczny.

2. [Królestwo Hiszpanii] zapewnia wykonanie niniejszej decyzji w terminie czterech miesięcy od daty notyfikacji niniejszej decyzji.

Artykuł 6

1. W terminie dwóch miesięcy od daty notyfikacji niniejszej decyzji [Królestwo Hiszpanii] przekazuje Komisji następujące informacje:

[…]

2. [Królestwo Hiszpanii] informuje Komisję o postępie w stosowaniu środków krajowych służących wykonaniu niniejszej decyzji do chwili całkowitego odzyskania pomocy przyznanej w ramach programu, o którym mowa w art. 1.

[…]”.

Przebieg postępowania i żądania stron

62 Pismem złożonym w sekretariacie Sądu w dniu 25 października 2013 r. Królestwo Hiszpanii wniosło skargę zarejestrowaną pod sygnaturą T‑515/13.

63 Pismem złożonym w sekretariacie Sądu w dniu 30 grudnia 2013 r. Lico Leasing, SA (zwana dalej „Lico”) i Pequeños y Medianos Astilleros Sociedad de Reconversión, SA (zwana dalej „PYMAR”) wniosły skargę zarejestrowaną pod sygnaturą T‑719/13.

64 Ponadto inni skarżący również wnieśli skargi na zaskarżoną decyzję.

65 W dniu 26 maja 2014 r. Sąd zwrócił się do Królestwa Hiszpanii i Komisji z pytaniem, czy na podstawie art. 77 lit. d) regulaminu postępowania przed Sądem z dnia 2 maja 1991 r. należy zawiesić postępowanie w sprawie T‑515/13 do czasu zakończenia pisemnego etapu postępowania w pozostałych wniesionych do Sądu skargach na zaskarżoną decyzję, o których mowa w pkt 63 i 64 powyżej. W swoich uwagach Królestwo Hiszpanii wyraziło sprzeciw wobec takiego zawieszenia. Komisja nie wniosła zastrzeżeń.

66 Postanowieniem z dnia 17 lipca 2014 r. Sąd (siódma izba) odrzucił wniosek o przystąpienie do sprawy w charakterze interwenienta popierającego żądania Komisji złożony przez Comité des Associations d’Armateurs de la Communauté européenne (Stowarzyszenie Armatorów Wspólnoty Europejskiej) w ramach sprawy T‑719/13.

67 W ramach środków organizacji postępowania w sprawie T‑719/13 w dniu 17 lutego 2015 r. Sąd zwrócił się z pytaniem do Lico i PYMAR oraz wezwał je do przedłożenia określonych dokumentów. Lico i PYMAR odpowiedziały na pytanie oraz przedłożyły żądane dokumenty w wyznaczonym terminie.

68 Zgodnie z propozycją sędziego sprawozdawcy w dniu 26 lutego 2015 r. Sąd (siódma izba) zarządził otwarcie ustnego etapu postępowania w sprawie T‑515/13.

69 W ramach środków organizacji postępowania w sprawie T‑515/13 w dniu 3 marca 2015 r. Sąd zwrócił się do stron z dwoma pytaniami wymagającymi odpowiedzi ustnej na rozprawie.

70 Zgodnie z propozycją sędziego sprawozdawcy w dniu 23 kwietnia 2015 r. Sąd (siódma izba) zarządził otwarcie ustnego etapu postępowania w sprawie T‑719/13.

71 W ramach środków organizacji postępowania w sprawach T‑515/13 i T‑719/13 w dniu 28 kwietnia 2015 r. Sąd zwrócił się do stron z pisemnym pytaniem dotyczącym wniosków, jakie dla tych spraw wypływają z wyroków z dnia 7 listopada 2014 r., Autogrill España/Komisja (T‑219/10, Zb.Orz., EU:T:2014:939) oraz Banco Santander i Santusa/Komisja (T‑399/11, Zb.Orz., EU:T:2014:938), w szczególności w zakresie analizy selektywności przedstawionej w zaskarżonej decyzji. Strony w obu sprawach odpowiedziały na to pytanie w wyznaczonym terminie.

72 Na rozprawach, które odbyły się odpowiednio w dniach 9 i 10 czerwca 2015 r., wysłuchane zostały wystąpienia stron w sprawach T‑515/13 i T‑719/13 oraz ich odpowiedzi na pytania Sądu.

73 Na podstawie art. 77 lit. d) regulaminu postępowania przed Sądem z dnia 2 maja 1991 r. podczas rozpraw w sprawach T‑515/13 i T‑719/13 Sąd zwrócił się do stron o wyrażenie opinii na temat ewentualnego zawieszenia spraw do czasu wydania przez Trybunał orzeczenia kończącego postępowanie w sprawie C‑20/15 P, Komisja/Autogrill España, oraz w sprawie C‑21/05 P, Komisja/Banco Santander i Santusa. Mimo iż strony nie sprzeciwiły się takiemu zawieszeniu, zauważyły, że jest ono bezcelowe i że Sąd może rozpoznać niniejsze sprawy w oparciu o istniejące orzecznictwo, nie czekając na orzeczenie Trybunału.

74 Postanowieniami z dnia 6 października 2015 r. Sąd (siódma izba) ponownie otworzył etap ustny postępowania w sprawach T‑515/13 i T‑719/13, aby wezwać strony do przedstawienia uwag dotyczących ewentualnego połączenia dwóch spraw w celu wydania wyroku kończącego postępowanie w sprawie. Strony przedstawiły swe uwagi w wyznaczonym terminie.

75 Postanowieniem wydanym w dniu dzisiejszym prezes siódmej izby Sądu zdecydował o połączeniu spraw T‑515/13 i T‑719/13 dla celów wydania wyroku kończącego postępowanie w sprawie zgodnie z art. 68 regulaminu postępowania przed Sądem.

76 W sprawie T‑515/13 Królestwo Hiszpanii wnosi do Sądu o:

– stwierdzenie nieważności zaskarżonej decyzji;

– obciążenie Komisji kosztami postępowania.

77 W sprawie T‑515/13 Komisja wnosi do Sądu o:

– oddalenie skargi;

– obciążenie Królestwa Hiszpanii kosztami postępowania.

78 W sprawie T‑719/13 Lico i PYMAR wnoszą do Sądu o:

– stwierdzenie nieważności zaskarżonej decyzji ze względu na to, że wydając ją, Komisja błędnie uznała SLP za system pomocy państwa przysparzający korzyści HUIG i ich inwestorom, oraz ze względu na to, że nie jest ona prawidłowo uzasadniona;

– tytułem żądania ewentualnego – stwierdzenie nieważności nakazu odzyskania pomocy przyznanej w ramach SLP ze względu na to, że jest on sprzeczny z ogólnymi zasadami prawa Unii;

– tytułem żądania ewentualnego – stwierdzenie nieważności nakazu odzyskania pomocy w zakresie dotyczącym obliczenia kwoty pomocy niezgodnej z rynkiem wewnętrznym, jaką należy odzyskać, ponieważ uniemożliwia on Hiszpanii ustalenie formuły służącej obliczeniu tej kwoty w sposób zgodny z ogólnymi zasadami mającymi zastosowanie do odzyskiwania pomocy państwa, oraz

– obciążenie Komisji kosztami postępowania.

79 W sprawie T‑719/13 Komisja wnosi do Sądu o:

– oddalenie skargi;

– obciążenie Lico i PYMAR kosztami postępowania.

Co do prawa

I – W przedmiocie dopuszczalności skargi w sprawie T‑719/13

80 Ze skargi w sprawie T‑719/13 wynika, że Lico jest instytucją finansową, która zainwestowała w kilka HUIG zaangażowanych w operacje SLP. Lico wskazuje, że wnosi swoją skargę jako faktyczny beneficjent pomocy, która powinna zostać odzyskana na podstawie zaskarżonej decyzji. Natomiast PYMAR jest przedsiębiorstwem współpracującym z małymi i średnimi stoczniami w celu umożliwienia im właściwej realizacji celów przemysłowych. Aby uzasadnić swoją czynną legitymację procesową przed Sądem, PYMAR zwróciła uwagę, że z powodu zaskarżonej decyzji inwestorzy odmawiają dalszych inwestycji w przemyśle stoczniowym. Ponadto, pomimo nieważności klauzul zobowiązujących stocznie do wyrównania strat poniesionych przez inwestorów w przypadku zwrotu spornych korzyści podatkowych (zob. pkt 60 powyżej), inwestorzy ci będą próbowali powoływać się na nie w ramach krajowych postępowań sądowych. Wreszcie zarówno Lico, jak i PYMAR uczestniczyły w formalnym postępowaniu wyjaśniającym, które doprowadziło do przyjęcia zaskarżonej decyzji, co również wskazuje na to, że posiadają czynną legitymację procesową.

81 Nie podnosząc formalnie zarzutu niedopuszczalności, Komisja zgłosiła zastrzeżenia do czynnej legitymacji procesowej Lico i PYMAR.

82 W odniesieniu do Lico nie przedstawiono dowodu na indywidualne oddziaływanie. Zdaniem Komisji dokumenty złożone do akt nie dają bowiem pewności, czy ta jednostka otrzymała pomoc państwa, która powinna stanowić przedmiot zwrotu z tytułu operacji systemu leasingu podatkowego. W szczególności Lico nie przedstawiła zezwoleń administracyjnych niezbędnych do zastosowania wcześniejszej amortyzacji, mimo że chodzi o „akt przyznania pierwszej korzyści podatkowej”, którego data jest istotna dla określenia, czy pomoc musi zostać odzyskana, czy też obejmuje ją okres, w którym Komisja nie nakazała odzyskania pomocy zgodnie z zasadą pewności prawa. W trakcie rozprawy Komisja dodała, że Lico powinna była ponadto przedstawić dowód, że rzeczywiście osiągnęła zyski podlegające opodatkowaniu w trakcie odnośnych okresów podatkowych. Innymi słowy, zdaniem Komisji, nic nie przyniosły korzyści podatkowe płynące z systemu leasingu podatkowego (straty mogące obniżyć kwotę podstawy opodatkowania Lico w ramach jej działalności). Na rozprawie Komisja wyjaśniła jednak, że nie wymaga, aby Lico przedstawiła kopię nakazów odzyskania środków, ponieważ postępowanie windykacyjne wszczęte przez władze hiszpańskie nie zostało jeszcze zakończone w tym terminie.

83 Odnosząc się do PYMAR Komisja zwróciła uwagę, że nie była ona beneficjentem SLP i że nie można uznać, iż domniemana strata rynków zbytu wynika bezpośrednio z zaskarżonej decyzji. Ponadto PYMAR nie ma interesu prawnego w działaniu przeciwko zaskarżonej decyzji, ponieważ jest ona dla niej korzystna.

84 Sąd uważa za stosowane zbadanie najpierw dopuszczalności skargi w odniesieniu do Lico.

85 Zgodnie z art. 263 akapit czwarty TFUE „[k]ażda osoba fizyczna lub prawna może wnieść, na warunkach przewidzianych w akapitach pierwszym i drugim, skargę na akty, których jest adresatem lub które dotyczą jej bezpośrednio i indywidualnie, oraz na akty regulacyjne, które dotyczą jej bezpośrednio i nie obejmują środków wykonawczych”.

86 W niniejszej sprawie jedynym adresatem zaskarżonej decyzji jest Królestwo Hiszpanii. Dlatego też, zgodnie z art. 263 akapit czwarty TFUE, Lico ma czynną legitymację procesową przed Sądem, tylko jeżeli zaskarżona decyzja dotyczy jej bezpośrednio i indywidualnie, ponieważ decyzja ta zawiera środki wykonawcze względem niej w rozumieniu wspomnianego przepisu (zob. podobnie wyrok z dnia 19 grudnia 2013 r., Telefónica/Komisja, C‑274/12 P, Zb.Orz., EU:C:2013:852, pkt 35, 36).

87 Zgodnie z utrwalonym orzecznictwem decyzja dotyczy indywidualnie w rozumieniu art. 263 akapit czwarty TFUE rzeczywistych beneficjentów indywidualnej pomocy przyznanej na podstawie systemu pomocy, której odzyskanie zostało nakazane przez Komisję, właśnie z tego powodu (zob. wyrok z dnia 9 czerwca 2011 r., Comitato „Venezia vuole vivere” i in./Komisja C‑71/09 P, C‑73/09 P i C‑76/09 P, Zb.Orz., EU:C:2011:368, pkt 53 i przytoczone tam orzecznictwo).

88 W niniejszej sprawie indywidualne oddziaływanie zaskarżonej decyzji na Lico zostało wystarczająco udowodnione informacjami przedstawionymi przed Sądem. Mowa tu o kopiach zawiadomień organu podatkowego o wszczęciu dochodzenia zmierzającego do ustalenia „kwoty pomocy podlegającej zwrotowi na podstawie [zaskarżonej] decyzji” oraz, zgodnie z wymaganiem Komisji w odpowiedzi na skargę, kopii zezwoleń dotyczących możliwości skorzystania z wcześniejszej amortyzacji przez HUIG, w których Lico nabyła udziały. Komisja nie kwestionuje tego, że zgodnie z zasadą przejrzystości podatkowej właśnie członkowie tych HUIG – a w konsekwencji Lico – odnieśli korzyść gospodarczą zatwierdzoną przez organy podatkowe. Należy stwierdzić, że wszystkie te zezwolenia zostały udzielone po dniu 30 kwietnia 2007 r., czyli dacie, od której zaskarżona decyzja nakazuje odzyskanie pomocy, zgodnie z art. 4 ust. 1 tej decyzji. To wszystko dowodzi, że Lico jest rzeczywistym beneficjentem indywidualnej pomocy przyznanej w ramach SLP, której odzyskanie zostało nakazane przez Komisję. A zatem w przypadku Lico nie jest dodatkowo konieczne przedstawienie dowodu, że rzeczywiście osiągnęła zyski podlegające opodatkowaniu w trakcie odnośnych okresów podatkowych. Jak bowiem przyznała Komisja w swoich pismach, zezwolenie na wcześniejszą amortyzację stanowi „akt przyznania pierwszej korzyści podatkowej”.

89 Jeśli chodzi o bezpośrednie oddziaływanie decyzji na Lico, w zakresie, w jakim art. 4 ust. 1 zaskarżonej decyzji zobowiązuje Królestwo Hiszpanii do podjęcia środków koniecznych do odzyskania pomocy niezgodnej z rynkiem wewnętrznym, którą Lico otrzymała, należy uznać, że zaskarżona decyzja dotyczy jej bezpośrednio (zob. podobnie wyrok z dnia 4 marca 2009 r., Associazione italiana del risparmio gestito i Fineco Asset Management/Komisja, T‑445/05, Zb.Orz., EU:T:2009:50, pkt 52 i przytoczone tam orzecznictwo).

90 Ponieważ zostało ustalone indywidualne i bezpośrednie oddziaływanie zaskarżonej decyzji na Lico i nie ma wątpliwości co do jej interesu prawnego w działaniu przeciwko tej decyzji, należy stwierdzić dopuszczalność skargi w sprawie T‑719/13, bez konieczności ustalenia, czy PYMAR spełnia również przesłanki dopuszczalności ustanowione w art. 263 akapit czwarty TFUE (zob. wyroki: z dnia 24 marca 1993 r., CIRFS i in./Komisja, C‑313/90, Rec, EU:C:1993:111, pkt 30, 31; z dnia 26 października 1999 r., Burrill i Noriega Guerra/Komisja, T‑51/98, RecFP, EU:T:1999:271, pkt 19–21 i przytoczone tam orzecznictwo).

II – Co do istoty

A – W przedmiocie zakresu pierwszego żądania Lico i PYMAR w sprawie T‑719/13

91 Należy zauważyć, że w pierwszym żądaniu, popartym zarzutem pierwszym, Lico i PYMAR wnoszą do Sądu o „stwierdzenie nieważności zaskarżonej decyzji ze względu na to, że wydając ją, Komisja błędnie uznała SLP za system pomocy państwa przysparzający korzyści HUIG i ich inwestorom, oraz ze względu na to, że nie jest ona prawidłowo uzasadniona”.

92 Należy jednak zwrócić uwagę, że art. 1 zaskarżonej decyzji, odnoszący się do uznania za pomoc państwa w rozumieniu art. 107 ust. 1 TFUE, nie odwołuje się do SLP jako takiego ani nie uznaje go za „system pomocy państwa”. Przepis ten ma bowiem następujące brzmienie: „Środki wynikające z art. 115 ust. 11 TRLIS (wcześniejsza amortyzacja przedmiotu leasingu), ze stosowania systemu podatku tonażowego do niekwalifikujących się do niego przedsiębiorstw, statków i działań oraz z art. 50 ust. 3 RIS stanowią pomoc państwa dla HUIG i ich inwestorów udzielaną przez [Królestwo Hiszpanii] niezgodnie z prawem od dnia 1 stycznia 2002 r., z naruszeniem art. 108 ust. 3 [TFUE]”. Artykuł 4 ust. 1 zaskarżonej decyzji, który przewiduje nakaz odzyskania pomocy, odnosi się do „pomoc[y] niezgodn[ej] ze wspólnym rynkiem udzielon[ej] w ramach programu określonego w art. 1”.

93 W trakcie rozprawy Lico i PYMAR wyjaśniły, że w pierwszym żądaniu wnoszą o stwierdzenie nieważności art. 1 w całości i że trzy środki wymienione w tym przepisie zostały wskazane w skardze. Ze swej strony Komisja podniosła na rozprawie, że pierwszy zarzut skargi nie zawiera odniesienia do tych trzech środków.

94 W tym względzie należy przypomnieć, że rozstrzygnięcie aktu jest nierozerwalnie związane z jego uzasadnieniem, skutkiem czego w razie potrzeby akt ten powinien być interpretowany z uwzględnieniem powodów jego wydania (wyroki: z dnia 15 maja 1997 r., TWD/Komisja, C‑355/95 P, Rec, EU:C:1997:241, pkt 21; z dnia 29 kwietnia 2004 r., Włochy/Komisja, C‑298/00 P, Rec, EU:C:2004:240, pkt 97).

95 W niniejszej sprawie, jak przypomniano w pkt 33–35 powyżej, w motywach 116–122 Komisja uznała za konieczne opisanie SLP jako „systemu” powiązanych środków podatkowych oraz przeprowadzenie oceny ich skutków w ich wzajemnym kontekście, przy szczególnym uwzględnieniu faktycznych stosunków ustanowionych bądź zatwierdzonych przez państwo. Jednakże Komisja nie oparła się wyłącznie na ogólnym podejściu. Dokonała również indywidualnej analizy pięciu środków wchodzących w skład SLP, aby „ustalić, jaka część korzyści gospodarczych generowanych w ramach systemu leasingu podatkowego wynika ze środków ogólnych, a jaka – ze środków selektywnych” w rozumieniu art. 107 ust. 1 TFUE. Zdaniem Komisji „te dwa podejścia są komplementarne i umożliwiają sformułowanie spójnych wniosków” (motyw 120 zaskarżonej decyzji).

96 W następstwie analizy poszczególnych środków wchodzących w skład SLP w motywie 155 zaskarżonej decyzji Komisja stwierdziła, że „[w]ielkość korzyści gospodarczej wynikającej z całego systemu leasingu podatkowego” odpowiada „w praktyce […] sumie korzyści uzyskanych przez ugrupowanie interesów gospodarczych dzięki zastosowaniu wymienionych powyżej [trzech] środków selektywnych”, tj. wcześniejszej amortyzacji (środek 2) oraz zastosowaniu do działalności HUIG w zakresie czarteru bez załogi systemu podatku tonażowego (środek 4), określonego w art. 50 ust. 3 RIS (środek 5).

97 Z powyższego wynika, że Komisja uznała zasadniczo, że SLP jest „systemem” obejmującym pięć środków podatkowych, z których trzy spełniają warunki określone w art. 107 ust. 1 TFUE. Takiej prezentacji dokonały również Lico i PYMAR w swojej skardze, gdy przypomniały treść zaskarżonej decyzji.

98 I tak, gdy Lico i PYMAR w swoim pierwszym żądaniu, popartym zarzutem pierwszym, wnoszą do Sądu o stwierdzenie nieważności zaskarżonej decyzji „ze względu na to, że wydając ją, Komisja błędnie uznała SLF za system pomocy państwa”, w sposób nieuchronny odnoszą się również do elementów zaskarżonej decyzji opisanych w jej art. 1.

B – W przedmiocie zarzutów przedstawionych w sprawach T‑515/13 i T‑719/13

99 Na poparcie skargi w sprawie T‑515/13 Królestwo Hiszpanii podnosi zasadniczo cztery zarzuty.

100 Zarzut pierwszy dotyczy naruszenia art. 107 ust. 1 TFUE.

101 Zarzuty drugi, trzeci i czwarty zostały podniesione posiłkowo, na wypadek, gdyby Sąd stwierdził istnienie niegodnej z prawem pomocy państwa. Zarzuty te są oparte na naruszeniu szeregu ogólnych zasad prawa Unii, ponieważ Komisja nakazała częściowo odzyskanie pomocy, która miała zostać przyznana. Zarzuty te dotyczą naruszenia, odpowiednio, zasad równego traktowania, ochrony uzasadnionych oczekiwań i pewności prawa.

102 Na poparcie skargi w sprawie T‑719/13 Lico i PYMAR podnoszą trzy zarzuty.

103 Zarzut pierwszy, przedstawiony na poparcie pierwszego żądania skarżących, dotyczy naruszenia art. 107 ust. 1 TFUE oraz art. 296 TFUE.

104 Zarzut drugi, przedstawiony posiłkowo na poparcie drugiego żądania, dotyczy naruszenia zasad ochrony uzasadnionych oczekiwań i pewności prawa w odniesieniu do obowiązku odzyskania pomocy.

105 Zarzut trzeci, również przedłożony posiłkowo na poparcie trzeciego żądania skarżących, kwestionuje określoną przez Komisję w zaskarżonej decyzji metodę obliczania (zob. pkt 59 powyżej), która – zdaniem skarżących – narusza ogólne zasady mające zastosowanie do odzyskiwania pomocy. Lico i PYMAR argumentują w szczególności, że opisaną w zaskarżonej decyzji wspomnianą metodę obliczania pomocy można interpretować w taki sposób, że wymaga ona od inwestorów zwrotu kwoty odpowiadającej łącznej wysokości korzyści podatkowej otrzymanej przez nich ze względu na obniżenie podatku, nie uwzględniając przy tym faktu, że inwestorzy przekazali znaczną część tej korzyści przedsiębiorstwom żeglugowym (zob. pkt 21 powyżej).

106 W pierwszej kolejności należy rozpatrzyć łącznie przedstawione przez Królestwo Hiszpanii i przez Lico i PYMAR zarzuty pierwsze, dotyczące w obu sprawach uznania za pomoc państwa w rozumieniu art. 107 ust. 1 TFUE.

1. W przedmiocie zarzutu pierwszego, dotyczącego uznania za pomoc państwa w rozumieniu art. 107 ust. 1 TFUE

107 Królestwo Hiszpanii, Lico i PYMAR podnoszą, że Komisja naruszyła art. 107 ust. 1 TFUE, ponieważ nie zostały spełnione przesłanki dotyczące selektywności, ryzyka zakłócenia konkurencji oraz wpływu na wymianę handlową. Chociaż skarżące formalnie nie podnoszą naruszenia art. 296 TFUE w tym zakresie, to Lico i PYMAR wskazują w swojej skardze nielogiczność i sprzeczność toku rozumowania w odniesieniu do spełnienia tych przesłanek. Ponadto ich zdaniem Komisja nie wyjaśniła, w jaki sposób środek może wpływać na wyznaczone rynki, oraz ograniczyła się do stwierdzenia, że wpływ ten został osiągnięty bez jego wykazywania. Nie odnosząc się do art. 296 TFUE, Królestwo Hiszpanii wskazuje również w swojej replice, że uzasadnienie zaskarżonej decyzji jest, po pierwsze, niewystarczające w odniesieniu do dowodu przyznania korzyści inwestorom HUIG, i po drugie, niespójne – jeśli chodzi o kryterium zakłócenia konkurencji.

108 Ponadto Królestwo Hiszpanii, Lico i PYMAR zwracają uwagę, że spełnienie przesłanek dotyczących selektywności, ryzyka zakłócenia konkurencji oraz wpływu na wymianę handlową powinno zostać wykazane wyłącznie w odniesieniu do korzyści otrzymanych przez inwestorów. W tym względzie Królestwo Hiszpanii podkreśla, że inwestorzy są jedynymi podmiotami wskazanymi w nakazie odzyskania pomocy przewidzianym w art. 4 ust. 1 zaskarżonej decyzji. Tym samym za jedyną pomoc w świetle art. 107 ust. 1 TFUE Komisja uznała domniemaną korzyść przyznaną tym inwestorom. Lico i PYMAR dodają, że selektywna korzyść wskazana przez Komisję polega głównie na korzyści podatkowej. Tymczasem na podstawie zasady przejrzystości podatkowej HUIG jako takie nie osiągnęły żadnej korzyści, nawet podatkowej, gdyż została ona w całości przekazana ich członkom. W odpowiedzi na pytanie Sądu (zob. pkt 71 powyżej) Królestwo Hiszpanii przypomniało, że w motywie 140 zaskarżonej decyzji Komisja nie zakwestionowała ani statusu HUIG, ani zasady przejrzystości podatkowej.

109 W ramach sprawy T‑515/13 Królestwo Hiszpanii dodaje kilka konkretnych argumentów.

110 Po pierwsze, wbrew stwierdzeniom Komisji zawartym w motywach 116–119 zaskarżonej decyzji, SLP nie jest „systemem” istniejącym jako taki w obowiązujących przepisach prawnych. Zdaniem Królestwa Hiszpanii tak zwany SLP jest bowiem tylko zestawem czynności prawnych wykonywanych przez podatników. W ramach strategii optymalizacji podatkowej czynności te ograniczają się do możliwości skorzystania z połączenia pojedynczych środków podatkowych. Systemu leasingu podatkowego jako takiego nie można zatem przypisać państwu.

111 Po drugie, Królestwo Hiszpanii zwraca uwagę, że wcześniejsza amortyzacja nie oznacza niższego podatku, a zatem nie przynosi korzyści podatkowej.

112 Po trzecie, Królestwo Hiszpanii kwestionuje stwierdzenie Komisji, że zatwierdzony przez nią system podatku tonażowego (zob. pkt 27 powyżej) nie obejmuje działalności HUIG utworzonych do celów SLP.

113 Wreszcie Królestwo Hiszpanii podnosi, że art. 50 ust. 3 RIS nie stanowi wyjątku od wspomnianego systemu w jego zatwierdzonej formie.

114 Sąd uważa za stosowane zbadanie najpierw wymienionych w pkt 107 i 108 powyżej wspólnych dla analizowanych spraw argumentów dotyczących przeprowadzonej przez Komisję analizy selektywności, ryzyka zakłócenia konkurencji oraz wpływu na wymianę handlową między państwami członkowskimi. W ramach tego badania należy – zgodnie z sugestią Królestwa Hiszpanii, Lico i PYMAR – uprzednio określić beneficjentów wynikających z omawianych środków korzyści gospodarczych w rozumieniu art. 107 ust. 1 TFUE.

a) Określenie beneficjentów korzyści gospodarczych

115 W art. 1 zaskarżonej decyzji Komisja wyjaśniła, że trzy z pięciu środków podatkowych, które według niej tworzą SLP, stanowią pomoc państwa „dla HUIG i ich inwestorów”. Chodzi o wcześniejszą amortyzację (środek 2) i stosowanie systemu podatku tonażowego (środek 4), określonego w art. 50 ust. 3 RIS (środek 5). Artykuł 4 ust. 1 zaskarżonej decyzji stanowi natomiast, że Królestwo Hiszpanii odzyska pomoc niezgodną ze wspólnym rynkiem udzieloną w ramach programu określonego w art. 1 „od inwestorów HUIG, którzy z niej skorzystali. Takim beneficjentom nie przysługuje możliwość przeniesienia związanych z tym obciążeń na inne osoby”.

116 W tym względzie należy stwierdzić, że o ile HUIG skorzystały z trzech środków podatkowych, o których mowa w art. 1 zaskarżonej decyzji, o tyle z korzyści gospodarczych wynikających z tych trzech środków skorzystali członkowie HUIG. Jak bowiem wynika z motywu 140 zaskarżonej decyzji (zob. pkt 41 powyżej), w niniejszej sprawie Komisja nie zakwestionowała zasady przejrzystości podatkowej stosowanej wobec HUIG. Na podstawie tej zasady beneficjentami korzyści podatkowych, które zostały przyznane HUIG utworzonym dla celów SLP, mogą być wyłącznie ich członkowie, których Komisja uznaje za zwykłych „inwestorów” (zob. pkt 12 powyżej). Są oni zresztą jedynymi podmiotami wskazanymi w nakazie odzyskania pomocy przewidzianym w art. 4 ust. 1 zaskarżonej decyzji.

117 Wobec braku korzyści gospodarczej dla HUIG Komisja w art. 1 zaskarżonej decyzji niesłusznie stwierdziła, że skorzystały one z pomocy państwa w rozumieniu art. 107 ust. 1 TFUE.

118 Ponieważ to inwestorzy, a nie HUIG, odnieśli korzyści podatkowe i gospodarcze wynikające z SLP, w oparciu o argumentację stron należy zbadać, czy uzyskane przez inwestorów korzyści są selektywne, grożą zakłóceniem konkurencji i wpływają na wymianę handlową między państwami członkowskimi oraz czy uzasadnienie zaskarżonej decyzji jest wystarczające w zakresie analizy tych kryteriów.

b) W przedmiocie warunku dotyczącego selektywności

119 Jak wspomniano w pkt 97 powyżej, w zaskarżonej decyzji Komisja uznała zasadniczo, że SLP jest „systemem” obejmującym pięć środków podatkowych, z których trzy spełniają wszystkie przesłanki określone w art. 107 ust. 1 TFUE, w tym przesłankę dotyczącą selektywności.

120 Jak przypomniano w pkt 39–46 powyżej, w motywach 128–154 zaskarżonej decyzji Komisja przeprowadziła indywidualną analizę selektywnego charakteru każdego ze środków podatkowych, które jej zdaniem wchodzą w skład SLP, a następnie w motywach 155–157 zaskarżonej decyzji przeprowadziła ogólną analizę selektywności SLP jako „systemu”. W motywie 120 zaskarżonej decyzji Komisja wyjaśniła, że analiza poszczególnych środków wchodzących w skład SLP i ich ogólna ocena jako „systemu” są „komplementarne i umożliwiają sformułowanie spójnych wniosków” (zob. pkt 35 powyżej).

121 Jeśli chodzi o indywidualną analizę przeprowadzoną przez Komisję, środek 2 (wcześniejsza amortyzacja) został uznany za selektywny, gdyż przyznanie tej korzyści zależało od zezwolenia udzielonego przez organy podatkowe w oparciu o swobodne uznanie. Korzystanie z tej swobody decyzyjnej doprowadziło organy podatkowe do udzielania tych zezwoleń wyłącznie w przypadku zakupu statków morskich w ramach SLP, a nie w innych okolicznościach (motywy 132–139 zaskarżonej decyzji). Środek 4 (stosowanie systemu podatku tonażowego wobec HUIG utworzonych dla celów SLP) oraz środek 5 (art. 50 ust. 3 RIS) są selektywne, gdyż faworyzują niektóre rodzaje działalności, a mianowicie czarter bez załogi (motywy 141–144 zaskarżonej decyzji), a także kupno statków na podstawie umowy leasingu finansowego zatwierdzonej uprzednio przez organy podatkowe oraz późniejszą odsprzedaż tych statków (motywy 145–154 zaskarżonej decyzji).

122 Jeśli chodzi o przeprowadzoną przez Komisję analizę ogólną, należy odnieść się, po pierwsze, do motywu 156 zaskarżonej decyzji, który ma następujące brzmienie: „Przy uwzględnieniu całego SLP korzyść jest selektywna, ponieważ była uwarunkowana swobodą decyzyjną, jaką otrzymały organy podatkowe w ramach obowiązkowej procedury udzielania wcześniejszego zezwolenia oraz wskutek nieprecyzyjnego sformułowania warunków mających zastosowanie do wcześniejszej amortyzacji. Ponieważ przedsięwzięcie innych środków mających zastosowanie jedynie do działalności w zakresie transportu morskiego kwalifikującej się zgodnie z wytycznymi w sprawie transportu morskiego – w szczególności art. 50 ust. 3 [RIS] – zależy od wspomnianego udzielenia wcześniejszego zezwolenia, cały system leasingu podatkowego jest selektywny. W rezultacie organy podatkowe zatwierdzałyby tylko operacje systemu leasingu podatkowego w zakresie finansowania statków morskich (selektywność sektorowa). Jak wynika ze statystyk przedstawionych przez Hiszpanię, wszystkie 273 operacje systemu leasingu podatkowego zorganizowane do czerwca 2010 r. dotyczą statków morskich”. Z tego względu Komisja uznała, że korzyść wynikającą z całego SLP można uznać za selektywną, korzystając ze wskazanej swobody decyzyjnej w ramach indywidualnej analizy selektywności środka 2.

123 Z drugiej strony w motywie 157 zaskarżonej decyzji Komisja stwierdziła, że „w ramach programu faworyzuje się niektóre rodzaje działalności, a mianowicie kupno statków morskich w drodze umów leasingu, w szczególności w celu prowadzenia czarteru bez załogi lub późniejszej odsprzedaży”. Te rodzaje działalności są zbieżne z działalnością, która, zgodnie z zaskarżoną decyzją, jest wykonywana przez HUIG ustanowione dla celów SLP i korzysta ze środków 2, 4 i 5. Według analizy indywidualnej, o której mowa w pkt 121 powyżej, każdy z tych środków przynosi, de iure i de facto, selektywną korzyść przedsiębiorstwom wykonującym te rodzaje działalności (motywy 132–139 i 141–154 zaskarżonej decyzji).

124 Tym samym z zaskarżonej decyzji wynika, że środki wchodzące w skład SLP, rozpatrywane indywidualnie i całościowo jako „system”, są selektywne z dwóch powodów. Po pierwsze, SLP jako „system” jest selektywny, ponieważ organy podatkowe w oparciu o swobodę decyzyjną zezwalają na rozpatrywane korzyści podatkowe tylko w przypadku „operacj[i] systemu leasingu podatkowego w zakresie finansowania statków morskich (selektywność sektorowa)”, które przewidują udział inwestorów. Po drugie, selektywność SLP wynika również z selektywnego charakteru trzech przewidzianych w jego ramach środków podatkowych, rozpatrywanych indywidualnie. Środki te faworyzują, de iure i de facto, jedynie niektóre rodzaje działalności.

125 Jak już wskazano w pkt 118 powyżej, w świetle argumentacji Królestwa Hiszpanii, Lico i PYMAR należy zbadać, czy te dwa względy pozwalają wykazać selektywny charakter uzyskanych przez inwestorów korzyści podatkowych i gospodarczych i czy decyzja została wystarczająco uzasadniona.

126 Przed zbadaniem tych kwestii należy wyjaśnić zakres argumentacji Królestwa Hiszpanii, Lico i PYMAR odnoszącej się do niektórych argumentów podniesionych przez Komisję. W ramach sprawy T‑515/13 Komisja podniosła bowiem, że Królestwo Hiszpanii nie zakwestionowało w skardze ogólnej oceny selektywności przeprowadzonej w motywach 155–163 zaskarżonej decyzji. Tymczasem skarga może zostać uwzględniona, jedynie gdy Królestwu Hiszpanii uda się wykazać, że środki, rozpatrywane indywidualnie lub jako całość, nie stanowią pomocy państwa. Ponieważ ogólna ocena Komisji nie została zakwestionowana przez Królestwo Hiszpanii, argumentacja tego państwa członkowskiego dotycząca oceny poszczególnych środków jest bezskuteczna. Natomiast podczas rozprawy w sprawie T‑719/13 Komisja podniosła, że Lico i PYMAR nie zakwestionowały indywidualnej oceny środków 2, 4 i 5 w ramach ich pierwszego zarzutu.

127 W tym względzie należy stwierdzić, że na początku swojej skargi Królestwo Hiszpanii przedstawia pewne argumenty o charakterze ogólnym, kwestionujące w całości analizę Komisji dotyczącą selektywności. Argumenty te zostały przedstawione bardziej szczegółowo przez Królestwo Hiszpanii w odpowiedzi na pisemne pytanie Sądu (zob. pkt 71 powyżej) i podczas rozprawy w sprawie T‑515/13. Ponadto Królestwo Hiszpanii kwestionuje w swojej skardze zakres uznania określony przez Komisję w ramach indywidualnej analizy selektywności środka 2. Ponieważ Komisja opiera się na owym zakresie uznania dla ustalenia w motywie 156 zaskarżonej decyzji selektywnego charakteru SLP rozpatrywanego jako całość, argumentacja przedstawiona przez Królestwo Hiszpanii również może podważyć tę analizę.

128 W odniesieniu do Lico i PYMAR Komisja niesłusznie podniosła podczas rozprawy, że nie zakwestionowały one indywidualnej analizy środków 2, 4 i 5. Jak już bowiem wspomniano (zob. pkt 98 powyżej), gdy Lico i PYMAR kwestionują to, że „SLP” stanowi „system pomocy państwa”, odnoszą się również do jego elementów wymienionych w art. 1 zaskarżonej decyzji. Należy również zauważyć, że przedstawione przez Lico i PYMAR argumenty dotyczące selektywności kwestionują ustalenia Komisji przedstawione w motywach 156 i 157 zaskarżonej decyzji. Zgodnie z pkt 122 i 123 powyżej ustalenia dokonane przez Komisję w tych motywach opierają się na indywidualnej analizie środków 2, 4 i 5.

129 Z powyższego wynika, że argumenty Komisji odnoszące się do ograniczonego zakresu argumentacji Królestwa Hiszpanii, Lico i PYMAR są nieuzasadnione.

Zezwolenia udzielone przez organy podatkowe na zasadzie swobodnego uznania wyłącznie dla operacji SLP w zakresie finansowania statków morskich

130 Królestwo Hiszpanii, Lico i PYMAR zwracają uwagę, że możliwość udziału w strukturach SLP, a zatem uzyskania rozpatrywanych korzyści, jest dostępna dla każdego inwestora działającego we wszystkich sektorach gospodarki, bez żadnych warunków wstępnych czy ograniczeń. Tak więc korzyści uzyskanych przez inwestorów nie można uznać za selektywne, w szczególności w świetle ww. w pkt 71 wyroków Autogrill España/Komisja (EU:T:2014:939) oraz Banco Santander i Santusa/Komisja (EU:T:2014:938).

131 Ponadto Królestwo Hiszpanii, Lico i PYMAR kwestionują istnienie swobodnego uznania organów podatkowych w ramach procedury udzielania zezwoleń przewidzianej dla wcześniejszej amortyzacji (środek 2). Lico i PYMAR dodają, że nadzór ze strony organu administracyjnego w ramach wspomnianej procedury nigdy nie dotyczył inwestorów. W trakcie rozprawy Królestwo Hiszpanii podniosło również, że zezwolenie administracyjne miało na celu wyłącznie sprawdzenie, czy składnik aktywów, który mógł podlegać wcześniejszej amortyzacji, odpowiada kryteriom ustanowionym w obowiązujących przepisach prawnych, co nie ma żadnego związku z gotowością wybrania de facto lub de iure określonych przedsiębiorstw.

132 W odpowiedzi na skargę w sprawie T‑719/13 Komisja podniosła, że sporny środek jest selektywny z punktu widzenia inwestorów, ponieważ korzystają z niego jedynie przedsiębiorstwa dokonujące określonego rodzaju inwestycji za pośrednictwem HUIG, podczas gdy nie mogą z nich korzystać przedsiębiorstwa dokonujące podobnych inwestycji w ramach innych operacji. Według Komisji taka analiza jest zgodna z orzecznictwem (wyroki: z dnia 15 lipca 2004 r., Hiszpania/Komisja, C‑501/00, Zb.Orz., EU:C:2004:438, pkt 120; z dnia 15 grudnia 2005 r., Włochy/Komisja, C‑66/02, Zb.Orz., EU:C:2005:768, pkt 97, 98; ww. w pkt 89 wyrok Associazione italiana del risparmio gestito i Fineco Asset Management/Komisja, EU:T:2009:50, pkt 156).