ΠΡΟΤΑΣΕΙΣ ΤΟΥ ΓΕΝΙΚΟΥ ΕΙΣΑΓΓΕΛΕΑ

MELCHIOR WATHELET

της 18ης Ιουλίου 2013 (1)

Υπόθεση C-300/12

Finanzamt Düsseldorf-Mitte

κατά

Ibero Tours GmbH

[αίτηση του Bundesfinanzhof (Γερμανία)

για την έκδοση προδικαστικής αποφάσεως]

«Φόρος προστιθεμένης αξίας – Πράξεις των πρακτορείων ταξιδίων – Παροχή εκπτώσεως στους ταξιδιώτες, συνεπαγόμενη μείωση της προμήθειας του πρακτορείου ταξιδίων – Προσδιορισμός της βάσεως επιβολής του φόρου επί της υπηρεσίας του μεσάζοντος»

I – Εισαγωγή

1. Η παρούσα διαδικασία αιτήσεως προδικαστικής αποφάσεως, που κινήθηκε με την υποβολή προδικαστικού ερωτήματος το οποίο περιήλθε στο Δικαστήριο στις 20 Ιουνίου 2012, αφορά, κατ’ ουσίαν, το ζήτημα αν, και ενδεχομένως υπό ποιες προϋποθέσεις, οι αρχές που διατυπώθηκαν στην απόφαση Elida Gibbs (2), σχετικά με τις εκπτώσεις που παρέχει κατασκευαστής μέσω μιας αλυσίδας εμπορικής διανομής, εφαρμόζονται επίσης όταν ένας μεσάζων παρέχει έκπτωση τιμής στους καταναλωτές. Η διαδικασία αυτή αφορά μια περίπτωση στην οποία ένα πρακτορείο ταξιδίων, ενεργώντας ως μεσάζων μεταξύ του διοργανωτή περιηγήσεων και των καταναλωτών, παρέχει στους τελευταίους εκπτώσεις επί της τιμής των ταξιδίων και ζητεί να εκπέσει τα σχετικά ποσά από τη βάση επιβολής του φόρου προστιθεμένης αξίας (στο εξής: ΦΠΑ) που τον βαρύνει.

II – Το νομικό πλαίσιο

A – Το δίκαιο της Ένωσης

2. Κατά το άρθρο 11, A, παράγραφος 1, στοιχείο α΄, της έκτης οδηγίας 77/388/ΕΟΚ του Συμβουλίου, της 17ης Μαΐου 1977, περί εναρμονίσεως των νομοθεσιών των κρατών μελών, των σχετικών με τους φόρους κύκλου εργασιών – Κοινό σύστημα φόρου προστιθεμένης αξίας: ομοιόμορφη φορολογική βάση (ΕΕ ειδ. έκδ. 09/001, σ. 49, στο εξής: έκτη οδηγία ΦΠΑ) (3):

«[…]

1. Βάση επιβολής του φόρου είναι:

α) για τις παραδόσεις αγαθών και τις παροχές υπηρεσιών, εκτός των αναφερομένων κατωτέρω στις περιπτώσεις β΄, γ΄ και δ΄, οτιδήποτε αποτελεί την αντιπαροχή, την οποία έλαβε ή πρόκειται να λάβει για τις πράξεις αυτές ο προμηθευτής ή ο παρέχων τις υπηρεσίες από τον αγοραστή, τον λήπτη ή τρίτο πρόσωπο, συμπεριλαμβανομένων των επιδοτήσεων που συνδέονται αμέσως με την τιμή των πράξεων αυτών».

3. Κατά το άρθρο 11, Α, παράγραφος 3, της έκτης οδηγίας ΦΠΑ:

«Στη βάση επιβολής του φόρου δεν περιλαμβάνονται:

α) οι μειώσεις της τιμής υπό μορφή εκπτώσεως για προκαταβολική πληρωμή·

β) οι εκπτώσεις και οι επιστροφές τιμήματος, οι χορηγούμενες στον αγοραστή ή τον λήπτη κατά τον χρόνο πραγματοποιήσεως της πράξεως·

[...]».

4. Το άρθρο 11, Γ, της έκτης οδηγίας ΦΠΑ με τίτλο «Διάφορες διατάξεις» ορίζει τα ακόλουθα, στην παράγραφο 1, πρώτο εδάφιο:

«Σε περίπτωση ακυρώσεως, καταγγελίας, λύσεως, ολικής ή μερικής μη καταβολής ή μειώσεως της τιμής, επερχομένης μετά την πραγματοποίηση της πράξεως, η βάση επιβολής του φόρου μειώνεται ανάλογα, κατά τις προϋποθέσεις που καθορίζονται από τα κράτη μέλη.»

5. Το άρθρο 26 της έκτης οδηγίας ΦΠΑ με τίτλο «Ειδικό καθεστώς των πρακτορείων ταξιδίων» προβλέπει τα εξής:

«1. Τα κράτη μέλη επιβάλλουν [ΦΠΑ] στις πράξεις των πρακτορείων ταξιδίων σύμφωνα με το παρόν άρθρο, κατά το μέτρο που τα πρακτορεία αυτά ενεργούν ιδίω ονόματι έναντι των ταξιδιωτών και εφόσον χρησιμοποιούν, για την πραγματοποίηση του ταξιδίου, παραδόσεις αγαθών και παροχές υπηρεσιών άλλων υποκειμένων στον φόρο. Το παρόν άρθρο δεν εφαρμόζεται στα πρακτορεία ταξιδίων, τα οποία ενεργούν αποκλειστικά ως μεσολαβητές και για τα οποία εφαρμόζεται το άρθρο 11, υπό Α, παράγραφος 3, περίπτωση γ΄. Θεωρούνται, επίσης, κατά την έννοια του παρόντος άρθρου, ως πρακτορεία ταξιδίων οι οργανωτές περιηγήσεων.

2. Οι πράξεις που πραγματοποιούνται από το πρακτορείο για την εκτέλεση του ταξιδίου θεωρούνται ως μία ενιαία παροχή υπηρεσίας από το πρακτορείο ταξιδίων προς τον ταξιδιώτη. Η παροχή αυτή φορολογείται στο κράτος μέλος στο οποίο το πρακτορείο ταξιδίων έχει την έδρα της οικονομικής του δραστηριότητος ή μόνιμη εγκατάσταση, από την οποία ενήργησε την παροχή των υπηρεσιών. Για την εν λόγω παροχή υπηρεσιών θεωρείται ως βάση επιβολής του φόρου και τιμή άνευ φόρου, κατά την έννοια του άρθρου 22, παράγραφος 3, περίπτωση β΄, το περιθώριο κέρδους του πρακτορείου ταξιδίων, δηλαδή η διαφορά μεταξύ του συνολικού καταβλητέου από τον ταξιδιώτη ποσού άνευ φόρου προστιθεμένης αξίας και του πραγματικού κόστους με το οποίο επιβαρύνεται το πρακτορείο ταξιδίων για παραδόσεις και παροχές υπηρεσιών από άλλους υποκειμένους στον φόρο, κατά το μέτρο που ο ταξιδιώτης αντλεί άμεσο όφελος από τις πράξεις αυτές.

3. Αν οι πράξεις, τις οποίες το πρακτορείο ταξιδίων αναθέτει σε άλλους υποκειμένους στον φόρο, πραγματοποιούνται από τους τελευταίους εκτός της Κοινότητας, η παροχή υπηρεσιών του πρακτορείου εξομοιούται προς δραστηριότητα μεσολαβούντος προσώπου, απαλλασσομένη σύμφωνα με το άρθρο 15, περίπτωση 14. Αν οι πράξεις αυτές διενεργούνται τόσο εντός, όσο και εκτός της Κοινότητας, πρέπει να θεωρείται ως απαλλασσόμενο μόνο το μέρος της παροχής υπηρεσιών του πρακτορείου ταξιδίων το οποίο αφορά τις εκτός της Κοινότητας πράξεις.

4. Τα ποσά του [ΦΠΑ] με τα οποία επιβαρύνεται το πρακτορείο ταξιδίων από άλλους υποκειμένους στον φόρο για τις προβλεπόμενες ανωτέρω από την παράγραφο 2 πράξεις που παρέχουν άμεσο όφελος στον ταξιδιώτη, δεν εκπίπτουν ούτε επιστρέφονται σε οποιοδήποτε κράτος μέλος.»

Β – Το γερμανικό δίκαιο

6. Το άρθρο 17, παράγραφος 1, του νόμου περί φόρου κύκλου εργασιών (Umsatzsteuergesetz, στο εξής: UStG), όπως ίσχυε από 1ης Ιανουαρίου 2002 μέχρι τις 15 Δεκεμβρίου 2004, όριζε τα ακόλουθα:

«Σε περίπτωση τροποποιήσεως της βάσεως υπολογισμού ενός φορολογητέου κατά την έννοια του άρθρου 1, παράγραφος 1, σημεία 1 έως 3, κύκλου εργασιών,

1) ο επιχειρηματίας που πραγματοποίησε αυτόν τον κύκλο εργασιών οφείλει να διορθώσει αναλόγως το ποσό του φόρου που οφείλεται, και

2) ο αποδέκτης επιχειρηματίας οφείλει να διορθώσει αναλόγως το ποσό του φόρου που δικαιούται να εκπέσει εν προκειμένω·

τούτο εφαρμόζεται κατ’ αναλογία στις περιπτώσεις του άρθρου 1, παράγραφος 1, σημείο 5, και του άρθρου 13b. Είναι δυνατή η παραίτηση από τη διόρθωση της εκπτώσεως του φόρου επί των εισροών, υπό την προϋπόθεση ότι ο τρίτος επιχειρηματίας θα καταβάλει στην φορολογική αρχή το ποσό του φόρου που αντιστοιχεί στη μείωση της αμοιβής· στην περίπτωση αυτή, ο τρίτος επιχειρηματίας είναι ο οφειλέτης του φόρου. […]»

7. Το άρθρο 17, παράγραφος 1, του UStG όπως ίσχυε από τις 16 Δεκεμβρίου 2004 ορίζει τα ακόλουθα:

«Σε περίπτωση τροποποιήσεως της βάσεως υπολογισμού ενός φορολογητέου κύκλου εργασιών υπό την έννοια του άρθρου 1, παράγραφος 1, σημείο 1, ο επιχειρηματίας που πραγματοποίησε τον κύκλο εργασιών πρέπει να διορθώσει το ποσό του οφειλόμενου φόρου. Ομοίως, ο αποδέκτης επιχειρηματίας πρέπει να διορθώσει το ποσό του φόρου που δικαιούται να εκπέσει στο πλαίσιο αυτό. Τούτο δεν ισχύει αν ο ενδιαφερόμενος δεν ωφελείται οικονομικώς από την τροποποίηση της βάσεως επιβολής του φόρου. Αν, σε μια τέτοια περίπτωση, ένας άλλος επιχειρηματίας ωφελείται οικονομικώς από την τροποποίηση της βάσεως επιβολής του φόρου, αυτός πρέπει να διορθώσει το ποσό του φόρου που δικαιούται να εκπέσει. Οι περίοδοι 1 έως 4 έχουν εφαρμογή κατ’ αναλογία στις περιπτώσεις του άρθρου 1, παράγραφος 1, σημείο 5, και του άρθρου 13b. Είναι δυνατή η παραίτηση από τη διόρθωση της εκπτώσεως του φόρου επί των εισροών υπό την προϋπόθεση ότι ένας τρίτος επιχειρηματίας θα καταβάλει στη φορολογική αρχή το ποσό του φόρου που αντιστοιχεί στη μείωση της αμοιβής· στην περίπτωση αυτή, ο τρίτος επιχειρηματίας είναι ο οφειλέτης του φόρου. […]»

III – Η διαφορά της κύριας δίκης και τα προδικαστικά ερωτήματα

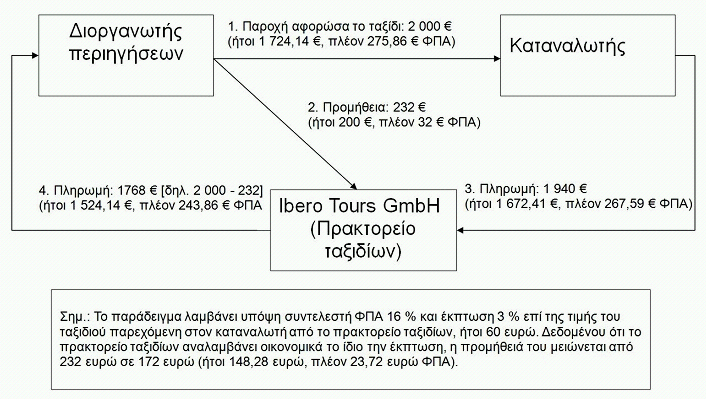

8. Το κατωτέρω διάγραμμα, το οποίο περιλαμβάνει τα αριθμητικά στοιχεία του παραδείγματος που χρησιμοποιούν το αιτούν δικαστήριο, ήτοι το Bundesfinanzhof, και η Ευρωπαϊκή Επιτροπή (4), θα βοηθήσει την περιγραφή και την κατανόηση των πραγματικών περιστατικών της υπό κρίση υποθέσεως:

9. Η Ibero Tours GmbH (στο εξής: Ibero Tours) είναι γερμανικό πρακτορείο ταξιδίων που προτείνει στους πελάτες του την παροχή ταξιδιωτικών υπηρεσιών τις οποίες σχεδιάζουν διοργανωτές περιηγήσεων. Κατά το παράδειγμα που χρησιμοποιούν το αιτούν δικαστήριο και η Επιτροπή, η μικτή τιμή του ταξιδιού είναι 2 000 ευρώ, περιλαμβανομένου ΦΠΑ ύψους 275,86 ευρώ. Όταν πωληθεί το ταξίδι, ο διοργανωτής περιηγήσεων παρέχει την ταξιδιωτική υπηρεσία στον πελάτη και καταβάλλει προμήθεια στο πρακτορείο ως αντάλλαγμα για τις παρασχεθείσες υπηρεσίες του μεσάζοντος. Στο παράδειγμα, το μικτό ποσό της προμήθειας είναι 232 ευρώ, εκ των οποίων ποσό 32 ευρώ αντιστοιχεί στον ΦΠΑ.

10. Αποσκοπώντας στην προώθηση των πωλήσεων, η Ibero Tours παρέχει στους πελάτες εκπτώσεις επί της τιμής των ταξιδίων. Στο παράδειγμα, υποτίθεται ότι το πρακτορείο αυτό παρέχει έκπτωση 3 % επί της μικτής αξίας του ταξιδιού, ήτοι 60 ευρώ. Η έκπτωση δεν βαρύνει τον διοργανωτή περιηγήσεων, αλλά το πρακτορείο ταξιδίων.

11. Στο ανωτέρω παράδειγμα, ο καταναλωτής καταβάλλει στην Ibero Tours τη συμφωνηθείσα μειωμένη τιμή, δηλαδή 1 940 ευρώ. Η τελευταία καταβάλλει στη συνέχεια στον διοργανωτή περιηγήσεων ένα ποσό που αντιστοιχεί πλέον στη διαφορά μεταξύ της συνολικής τιμής του ταξιδιού (χωρίς την έκπτωση, ήτοι 2 000 ευρώ) και της προμήθειας υπολογιζόμενης επί της τιμής του ταξιδιού χωρίς την έκπτωση (περιλαμβανομένου του ΦΠΑ, ήτοι 232 ευρώ), που αντιστοιχεί επίσης στη διαφορά μεταξύ της μειωμένης τιμής που κατέβαλε ο πελάτης (ήτοι 1 940 ευρώ) και του ποσού χωρίς την προμήθεια (ήτοι 172 ευρώ) που προκύπτει μετά την αφαίρεση της εκπτώσεως που παραχωρεί στον καταναλωτή η Ibero Tours (ήτοι 60 ευρώ, περιλαμβανομένου του ΦΠΑ). Στο παράδειγμα, το ποσό αυτό αντιστοιχεί σε 1 768 ευρώ (ήτοι 2 000 – 232 = 1 768 ευρώ ή 1 940 – 172 ευρώ = 1 768 ευρώ).

12. Σύμφωνα με το ειδικό σύστημα που προβλέπει για τα πρακτορεία ταξιδίων το άρθρο 26 της έκτης οδηγίας ΦΠΑ, ο διοργανωτής περιηγήσεων πρέπει να καταβάλλει στην εφορία τον ΦΠΑ επί της συνολικής τιμής του ταξιδιού και δεν μπορεί να λαμβάνει υπόψη την έκπτωση που παρέχει το πρακτορείο ταξιδίων στον πελάτη, όταν πρόκειται για ταξίδι εντός της Ευρωπαϊκής Ένωσης (5).

13. Προηγουμένως, η Ibero Tours είχε καταβάλει στην εφορία τον ΦΠΑ (32 ευρώ στο παράδειγμα) που επιβάλλεται επί του πλήρους ποσού της προμήθειας που καταβάλλει ο διοργανωτής περιηγήσεων, ήτοι 232 ευρώ στο παράδειγμα, χωρίς να αφαιρέσει από αυτήν τον ΦΠΑ των 8,28 ευρώ που περιλαμβανόταν στην έκπτωση που παρέσχε στον τελικό καταναλωτή, ήτοι 60 ευρώ στο παράδειγμα. Το πρακτορείο έκρινε ότι, με τον τρόπο αυτόν, φορολογήθηκε για ποσό υπερβαίνον εκείνο το οποίο είχε τελικά εισπράξει. Έκρινε επίσης ότι τούτο είχε παράσχει τη δυνατότητα στη φορολογική αρχή να εισπράξει ένα ποσό ΦΠΑ μεγαλύτερο από το πράγματι καταβληθέν από τον τελικό καταναλωτή. Κατά το παράδειγμα, εκτιμά ότι δικαιούται επιστροφή 8,28 ευρώ, ποσό που αποτελεί τη διαφορά μεταξύ του ΦΠΑ που υπολογίστηκε επί της προμήθειας που εισπράττει χωρίς να ληφθεί υπόψη η έκπτωση επί της τιμής του ταξιδιού (32 ευρώ) και επί της προμήθειας που της απομένει όταν ληφθεί υπόψη για τον σχετικό υπολογισμό η έκπτωση που παρέσχε στον καταναλωτή (23,72 ευρώ).

14. Στο πλαίσιο αυτό, η Ibero Tours ζήτησε από το Finanzamt Düsseldorf-Mitte (αρμόδια φορολογική αρχή, στο εξής: Finanzamt) τροποποίηση του ΦΠΑ που είχε βεβαιωθεί για τις επίμαχες χρήσεις, από το 2002 έως το 2005, με την αιτιολογία ότι οι εκπτώσεις επί της τιμής που παρείχε στους πελάτες της προκάλεσαν, κατ’ εφαρμογήν του άρθρου 17 του UStG, μείωση της αμοιβής για τις υπηρεσίες του μεσάζοντος τις οποίες παρείχε στους διοργανωτές περιηγήσεων.

15. Το Finanzamt δέχθηκε το αίτημα αυτό μόνον καθόσον η παροχή υπηρεσιών εκ μέρους των διοργανωτών περιηγήσεων φορολογούνταν βάσει των όρων του ειδικού συστήματος που προβλέπει το άρθρο 26 της έκτης οδηγίας ΦΠΑ. Αντιθέτως, καθόσον οι υπηρεσίες που παρέχουν οι διοργανωτές περιηγήσεων φοροαπαλλάσσονται δυνάμει του άρθρου 26, παράγραφος 3, της έκτης οδηγίας ΦΠΑ, αρνήθηκε να προβεί σε τροποποίηση του σχετικού ποσού υπέρ της Ibero Tours. Η Ibero Tours, αφού υπέβαλε ένσταση η οποία δεν ευδοκίμησε, άσκησε προσφυγή την οποία δέχθηκε το Finanzgericht (αρμόδιο φορολογικό δικαστήριο). Τότε το Finanzamt άσκησε αναίρεση κατά της αποφάσεως του Finanzgericht.

16. Υπό τις συνθήκες αυτές, το Bundesfinanzhof αποφάσισε να αναστείλει τη διαδικασία και να υποβάλει στο Δικαστήριο τα ακόλουθα προδικαστικά ερωτήματα:

«1) Επέρχεται, σύμφωνα με τις αρχές που θέτει η απόφαση του Δικαστηρίου της Ευρωπαϊκής Ένωσης της 24ης Οκτωβρίου 1996, C‑317/94, Elida Gibbs (Συλλογή 1996, σ. I‑5339), μείωση της φορολογικής βάσεως στο πλαίσιο μιας αλυσίδας διανομής στην περίπτωση επίσης κατά την οποία ένας μεσάζων (εν προκειμένω ένα πρακτορείο ταξιδιών) επιστρέφει στον αποδέκτη (εν προκειμένω στον πελάτη ταξιδιώτη) της κύριας παροχής στην οποία παρεμβαίνει ο μεσάζων (εν προκειμένω της υπηρεσίας του διοργανωτή περιηγήσεων προς τον πελάτη ταξιδιώτη) ένα μέρος του αντιτίμου της κύριας παροχής;

2) Σε περίπτωση καταφατικής απαντήσεως στο πρώτο ερώτημα: Πρέπει να έχουν εφαρμογή οι αρχές που θέτει η απόφαση του Δικαστηρίου της Ευρωπαϊκής Ένωσης Elida Gibbs […] στην περίπτωση επίσης κατά την οποία μόνον η κύρια παροχή του διοργανωτή περιηγήσεων, όχι όμως και η υπηρεσία μεσολαβήσεως του πρακτορείου ταξιδιών, υπόκειται στο ειδικό καθεστώς κατά το άρθρο 26 της έκτης οδηγίας 77/388/ΕΟΚ του Συμβουλίου, της 17ης Μαΐου 1977, περί εναρμονίσεως των νομοθεσιών των κρατών μελών, των σχετικών με τους φόρους κύκλου εργασιών;

3) Σε περίπτωση επίσης καταφατικής απαντήσεως στο δεύτερο ερώτημα: Δικαιούται κράτος μέλος, το οποίο έχει ορθώς μεταφέρει στο εσωτερικό δίκαιο το άρθρο 11, Γ, παράγραφος 1, της έκτης οδηγίας 77/388/ΕΟΚ του Συμβουλίου, της 17ης Μαΐου 1977, περί εναρμονίσεως των νομοθεσιών των κρατών μελών, των σχετικών με τους φόρους κύκλου εργασιών, στην περίπτωση απαλλαγής από τον φόρο της υπηρεσίας μεσολαβήσεως, να αρνείται μείωση της φορολογικής βάσεως μόνον όταν, κατ’ άσκηση της περιεχόμενης σ’ αυτή τη διάταξη εξουσιοδοτήσεως, έχει θεσπίσει πρόσθετες προϋποθέσεις για να μπορεί να αρνείται τη μείωση;»

IV – Η διαδικασία ενώπιον του Δικαστηρίου

17. Η αίτηση προδικαστικής αποφάσεως κατατέθηκε στη Γραμματεία του Δικαστηρίου στις 20 Ιουνίου 2012. Η Ibero Tours, η Γερμανική Κυβέρνηση, η Κυβέρνηση του Ηνωμένου Βασιλείου και η Επιτροπή κατέθεσαν γραπτές παρατηρήσεις και ανέπτυξαν τις προφορικές παρατηρήσεις τους κατά την επ’ ακροατηρίου συζήτηση της 5ης Ιουνίου 2013.

V – Ανάλυση

Α – Επί του πρώτου προδικαστικού ερωτήματος

18. Με το πρώτο του προδικαστικό ερώτημα το αιτούν δικαστήριο ζητεί να διευκρινιστεί αν, όσον αφορά την παροχή υπηρεσιών, η έκπτωση επί της τιμής την οποία παρέχει στον τελικό πελάτη ένας μεσάζων πρέπει να τυγχάνει της ίδιας μεταχειρίσεως, με γνώμονα την προαναφερθείσα απόφαση Elida Gibbs, όπως και μια παρόμοια έκπτωση που παρέχει ο κατασκευαστής ενός αγαθού.

19. Στο πλαίσιο της αποφάσεως αυτής το Δικαστήριο επελήφθη περιπτώσεως που αφορούσε διαφημιστική μέθοδο για την πώληση ειδών ατομικής καθαριότητας, στο πλαίσιο της οποίας ο κατασκευαστής χρησιμοποιούσε δύο είδη συστημάτων προωθήσεως των πωλήσεων:

– Κατά το πρώτο σύστημα, ο κατασκευαστής έδιδε ένα κουπόνι εκπτώσεως στον τελικό καταναλωτή, υποσχόμενος ότι θα επιστρέψει την ονομαστική αξία του κουπονιού αυτού στον έμπορο χονδρικής ή λιανικής που πωλεί το προϊόν στον τελικό καταναλωτή αν ο εν λόγω έμπορος χονδρικής ή λιανικής δεχόταν να λάβει το κουπόνι από τον τελικό καταναλωτή για τη μερική πληρωμή των προϊόντων του κατασκευαστή. Με το σύστημα αυτό, δεν επηρεάζονταν τα καθαρά ποσά που κατέβαλλε και ελάμβανε ο μεσάζων.

– Κατά το δεύτερο σύστημα, ο κατασκευαστής παρέδιδε ένα κουπόνι εξαργυρώσεως στον τελικό καταναλωτή (κουπόνι το οποίο περιλαμβανόταν γενικά στη συσκευασία των προϊόντων κατά τρόπον ώστε να χρησιμεύσει ως απόδειξη αγοράς) και του επέστρεφε απευθείας την ονομαστική αξία του κουπονιού αυτού. Με το εναλλακτικό αυτό σύστημα επίσης δεν επηρεάζονταν τα καθαρά ποσά που κατέβαλλε και εισέπραττε ο μεσάζων.

20. Στην ως άνω υπόθεση το Δικαστήριο έκρινε ότι, υπό τις συνθήκες αυτές, η βάση επιβολής του ΦΠΑ ισούται προς την τιμή τής εκ μέρους του κατασκευαστή πωλήσεως, μειωμένη κατά το αναγραφόμενο στο κουπόνι και επιστραφέν στον λιανοπωλητή ή στον καταναλωτή ποσό (6). Το Δικαστήριο, επομένως, δέχθηκε την αρχή κατά την οποία ο κατασκευαστής μπορεί να μειώσει τη βάση επιβολής του ΦΠΑ όταν επιβαρύνεται οικονομικώς με τη μείωση της τιμής στον τελικό καταναλωτή μετά την πώληση των προϊόντων του σε εμπόρους χονδρικής και λιανικής. Το γεγονός ότι οι πωλήσεις του κατασκευαστή στους εμπόρους χονδρικής και λιανικής πραγματοποιούνταν σε τιμές οι οποίες δεν περιελάμβαναν τις εκπτώσεις που παραχωρούνταν τελικά στον καταναλωτή δεν έπρεπε να έχει καμία επίπτωση επί του δικαιώματος του κατασκευαστή να ζητήσει μείωση της βάσεως επιβολής του φόρου του.

21. Στην υπό κρίση υπόθεση, το αιτούν δικαστήριο και η Γερμανική Κυβέρνηση εκφράζουν αμφιβολίες όσον αφορά τη δυνατότητα εφαρμογής εν προκειμένω των αρχών που έγιναν δεκτές με την προαναφερθείσα απόφαση Elida Gibbs, διότι οι υπηρεσίες του μεσάζοντος δεν περιλαμβάνονται στην ίδια «αλυσίδα διανομής» στο πλαίσιο της οποίας παρόμοιες υπηρεσίες παρέχονται επανειλημμένα και υπό τις ίδιες φορολογικές συνθήκες.

22. Ειδικότερα, η Γερμανική Κυβέρνηση είναι της γνώμης ότι, εν προκειμένω, η κύρια παροχή είναι η παροχή ταξιδιωτικής υπηρεσίας στον τελικό καταναλωτή, ενώ ο παρέχων τη σχετική υπηρεσία είναι ο διοργανωτής περιηγήσεων. Κατ’ αυτήν, η Ibero Tours είναι ένας μεσάζων που απλώς συμβάλλει στη σύναψη της εν λόγω εμπορικής σχέσεως, σύναψη για την οποία λαμβάνει προμήθεια, χωρίς ωστόσο να ασκεί οποιαδήποτε επιρροή επί της κύριας πράξεως.

23. Βάσει αυτών των σκέψεων η Γερμανική Κυβέρνηση και η Κυβέρνηση του Ηνωμένου Βασιλείου υποστηρίζουν ότι ο τελικός καταναλωτής της παροχής του μεσάζοντος είναι ο διοργανωτής περιηγήσεων και όχι ο τελικός καταναλωτής της κύριας παροχής, πράγμα το οποίο συνεπάγεται μια τριγωνική σχέση στην οποία ο διοργανωτής περιηγήσεων είναι ο παρέχων την κύρια υπηρεσία υπέρ του «καταναλωτή-ταξιδιώτη», εν προκειμένω την ταξιδιωτική υπηρεσία, και το πρακτορείο ταξιδίων είναι ο παρέχων μιαν άλλη υπηρεσία μεσάζοντος υπέρ του διοργανωτή περιηγήσεων.

24. Κατά την άποψη της Γερμανικής Κυβερνήσεως, όπως εκφράστηκε στην επ’ ακροατηρίου συζήτηση, δεν μπορεί να λογίζεται ότι υφίσταται εν προκειμένω μια αλυσίδα διανομής που να παρέχει τη δυνατότητα συγκρίσεως της υπό κρίση υποθέσεως με την υπόθεση επί της οποίας εκδόθηκε η προαναφερθείσα απόφαση Elida Gibbs. Κατ’ αυτήν, εν προκειμένω, το πρακτορείο ταξιδίων παρέχει στον διοργανωτή περιηγήσεων υπηρεσία η οποία παύει να υφίσταται μετά την παροχή της, διότι η ταξιδιωτική υπηρεσία που παρέχει ο διοργανωτής περιηγήσεων στον καταναλωτή δεν είναι η ίδια με την υπηρεσία μεσάζοντος που παρέχει το πρακτορείο ταξιδίων στον διοργανωτή περιηγήσεων. Αντιθέτως, πάντοτε κατά τη Γερμανική Κυβέρνηση, η υπόθεση επί της οποίας εκδόθηκε η προαναφερθείσα απόφαση Elida Gibbs, αφορούσε μιαν αλυσίδα διανομής εμπορευμάτων τα οποία προφανώς συνέχιζαν να υφίστανται μετά την παράδοσή τους από τον κατασκευαστή στον μεσάζοντα και από τον τελευταίο στον καταναλωτή.

25. Δεν δέχομαι την άποψη αυτή. Όπως σημειώνει η Επιτροπή, δεν υπάρχει κανένας λόγος για να αποκλείεται η εφαρμογή των αρχών που έγιναν δεκτές με την προαναφερθείσα απόφαση Elida Gibbs και, επομένως, για να αποκλείεται η σχετική μείωση στον μεσάζοντα, ενώ εξάλλου οι προϋποθέσεις υπό τις οποίες ένας κατασκευαστής ή μεσάζων δικαιούται μείωση της βάσεως επιβολής του φόρου είναι απολύτως όμοιες.

26. Το επιχείρημα κατά το οποίο η Ibero Tours δεν αποτελεί μέρος της εμπορικής αλυσίδας, στο τέλος της οποίας ο τελικός καταναλωτής δέχεται μιαν υπηρεσία υποκείμενη στον ΦΠΑ, δεν είναι σύμφωνο με την πραγματικότητα. Έστω και αν, απολύτως τυπικά, ένα πρακτορείο ταξιδίων, όπως η Ibero Tours, παρέχει υπηρεσίες μεσάζοντος στον διοργανωτή περιηγήσεων έναντι προμήθειας, το πρακτορείο είναι εκείνο το οποίο παρέχει την έκπτωση στον καταναλωτή και επιβαρύνεται οικονομικώς με το σχετικό ποσό.

27. Αντιθέτως προς όσα προβάλλει η Κυβέρνηση του Ηνωμένου Βασιλείου, η μείωση της τιμής την οποία παρέχει στον καταναλωτή το πρακτορείο ταξιδίων οδηγεί στην πράξη και με οικονομικούς όρους σε μείωση της προμήθειας που καταβάλλει ο διοργανωτής περιηγήσεων στο πρακτορείο αυτό. Πράγματι, η προμήθεια εξακολουθεί να αποτελεί το μόνο εισόδημα που αποκομίζει το πρακτορείο ταξιδίων από τη συμμετοχή του στην παροχή ταξιδιωτικής υπηρεσίας στον καταναλωτή, ενώ η μείωση της τιμής που αυτό παρέχει στον καταναλωτή μειώνει κατ’ ανάγκη το ποσό της προμήθειάς του. Σε αντίθετη περίπτωση, η μείωση αυτή θα επιβάρυνε τον διοργανωτή περιηγήσεων στον οποίο το πρακτορείο ταξιδίων, στο προαναφερθέν παράδειγμα, θα κατέβαλλε μόνον 1 940 ευρώ μείον 232 ευρώ, ήτοι 1 708 ευρώ, πράγμα το οποίο δεν ανταποκρίνεται προς τη συμφωνία των μερών. Κατά συνέπεια, στην υπόθεση της κύριας δίκης, το πρακτορείο ταξιδίων βρίσκεται στην ίδια κατάσταση με τον κατασκευαστή στην προαναφερθείσα απόφαση Elida Gibbs.

28. Όπως δέχθηκε το Δικαστήριο με την απόφαση αυτή, «για να διασφαλιστεί η τήρηση της αρχής της ουδετερότητας, πρέπει, κατά τον υπολογισμό της βάσεως επιβολής του ΦΠΑ, να λαμβάνεται υπόψη η περίπτωση του υποκειμένου στον φόρο ο οποίος, μολονότι δεν συνδέεται συμβατικώς προς τον τελικό αγοραστή, αλλά αποτελεί τον πρώτο κρίκο μιας αλυσίδας συναλλαγών που καταλήγει σ’ αυτόν, του χορηγεί έκπτωση, διά μέσου των εμπόρων λιανικής, ή του επιστρέφει απ’ ευθείας την αξία των κουπονιών. Στην αντίθετη περίπτωση, η φορολογική αρχή θα εισέπραττε ως ΦΠΑ ποσό ανώτερο αυτού που πράγματι κατέβαλε ο τελικός αγοραστής, τούτο δε εις βάρος του υποκειμένου στον φόρο» (7).

29. Το Δικαστήριο χαρακτήρισε, βεβαίως, τον υποκείμενο στον φόρο ως τον «πρώτο κρίκο μιας αλυσίδας συναλλαγών», τούτο, όμως, λόγω των πραγματικών περιστατικών της υποθέσεως επί της οποίας εκδόθηκε η προαναφερθείσα απόφαση Elida Gibbs, όπου ο κατασκευαστής που παρείχε μείωση της τιμής στον τελικό καταναλωτή βρισκόταν στην αρχή της αλυσίδας εμπορικών συναλλαγών, και όχι ως προϋπόθεση της μειώσεως της βάσεως επιβολής του φόρου.

30. Πράγματι, αν γινόταν δεκτή η θέση του αιτούντος δικαστηρίου και της Γερμανικής Κυβερνήσεως, δεν θα λαμβανόταν υπόψη το γεγονός ότι η παρασχεθείσα στον καταναλωτή μείωση της τιμής κατέληξε, με οικονομικούς όρους, σε μείωση της προμήθειας της Ibero Tours, οπότε η τελευταία θα υποχρεωνόταν να καταβάλει ΦΠΑ υπολογιζόμενο επί ενός κύκλου εργασιών υψηλότερου από εκείνον τον οποίο πραγματοποίησε τελικά (8).

31. Το αποτέλεσμα αυτό είναι απαράδεκτο βάσει της νομολογίας του Δικαστηρίου. Πράγματι, το Δικαστήριο έκρινε με την προαναφερθείσα απόφαση Elida Gibbs, ότι, «λαμβανομένων υπόψη, σε κάθε περίπτωση, του μηχανισμού του ΦΠΑ, της λειτουργίας του και του ρόλου των ενδιαμέσων προσώπων, η φορολογική αρχή οπωσδήποτε δεν μπορεί να εισπράττει ποσό υψηλότερο αυτού που κατέβαλε ο τελικός αγοραστής» (9).

32. Προκειμένου να αποφευχθεί το αποτέλεσμα αυτό, όπως δέχθηκε το Δικαστήριο, η βάση επιβολής του ΦΠΑ πρέπει να λαμβάνει υπόψη τη μείωση του ποσού που λαμβάνει τελικά ο μεσάζων: «μολονότι ο κατασκευαστής μπορεί πράγματι να θεωρηθεί ως τρίτος έναντι της εμπορικής πράξεως μεταξύ του ωφελουμένου της αποδόσεως της αξίας του κουπονιού λιανοπωλητή και του τελικού καταναλωτή, γεγονός είναι, πάντως, ότι η απόδοση αυτή συνεπάγεται αντίστοιχη μείωση του ποσού που ο κατασκευαστής έχει τελικώς εισπράξει ως αντιπαροχή για την πραγματοποιηθείσα επ’ αυτού παράδοση, και τούτο διότι αυτή η αντιπαροχή αποτελεί, κατ’ εφαρμογήν της αρχής της ουδετερότητας του ΦΠΑ, τη βάση υπολογισμού του φόρου που αυτός οφείλει» (10).

33. Επομένως, στο πρώτο προδικαστικό ερώτημα πρέπει να δοθεί η απάντηση ότι οι αρχές περί μειώσεως της βάσεως επιβολής του φόρου σε περίπτωση επιχειρήσεων που παρέχουν έκπτωση τιμής στον καταναλωτή μιας υπηρεσίας σε μεταγενέστερο εμπορικό στάδιο, όπως αυτές προσδιορίζονται με την προαναφερθείσα απόφαση Elida Gibbs, ισχύουν επίσης σε περίπτωση μεσάζοντος (εν προκειμένω, πρακτορείου ταξιδίων) που παρέχει, με δική του επιβάρυνση, έκπτωση επί της τιμής στον αποδέκτη (εν προκειμένω στον πελάτη ταξιδιώτη) της κύριας παροχής στην οποία παρεμβαίνει ο εν λόγω μεσάζων (εν προκειμένω, παροχή υπηρεσιών από τον διοργανωτή περιηγήσεων).

B – Επί του δευτέρου προδικαστικού ερωτήματος

34. Με το δεύτερο προδικαστικό ερώτημά του το αιτούν δικαστήριο ζητεί από το Δικαστήριο να διευκρινίσει αν η προαναφερθείσα απόφαση Elida Gibbs δεν έχει εφαρμογή, προκειμένου περί κύριων παροχών υπαγομένων στο άρθρο 26, παράγραφος 2, της έκτης οδηγίας ΦΠΑ, είτε λόγω της ιδιαιτερότητας του άρθρου αυτού που ορίζει ως βάση επιβολής του φόρου «το περιθώριο κέρδους του πρακτορείου ταξιδίων» (στο εξής: σύστημα του περιθωρίου κέρδους), αντιθέτως προς το άρθρο 11, A, παράγραφος 1, στοιχείο α΄, της εν λόγω οδηγίας, που ορίζει ως βάση επιβολής του φόρου «την αντιπαροχή, την οποία έλαβε […] για τις πράξεις αυτές ο προμηθευτής ή ο παρέχων τις υπηρεσίες από τον αγοραστή» (στο εξής: σύστημα της αντιπαροχής) (τίτλος 1 κατωτέρω), είτε διότι οι υπηρεσίες αποτελούν, ενδεχομένως, συστατικά στοιχεία μιας (σύνθετης) συνολικής παροχής που περιλαμβάνει επίσης άλλα στοιχεία (τίτλος 2 κατωτέρω).

1. Στην περίπτωση κύριων παροχών υπαγομένων στο άρθρο 26, παράγραφος 2, της έκτης οδηγίας ΦΠΑ με τίτλο «Ειδικό καθεστώς των πρακτορείων ταξιδίων»

35. Στην υπόθεση επί της οποίας εκδόθηκε η προαναφερθείσα απόφαση Elida Gibbs, η βάση επιβολής του φόρου υπολογιζόταν κατ’ εφαρμογήν του άρθρου 11, A, παράγραφος 1, στοιχείο α΄, της έκτης οδηγίας ΦΠΑ, δηλαδή βάσει του συστήματος της αντιπαροχής. Αντιθέτως, η υπό κρίση υπόθεση εμπίπτει στο πεδίο εφαρμογής του άρθρου 26 της εν λόγω οδηγίας, που προβλέπει ένα ειδικό καθεστώς φορολογίας των πρακτορείων ταξιδίων. Το αιτούν δικαστήριο διερωτάται αν η προαναφερθείσα απόφαση Elida Gibbs εξακολουθεί να έχει εφαρμογή εν προκειμένω, καθόσον, αντιθέτως προς την υπόθεση αυτή όπου η βάση επιβολής του φόρου υπολογιζόταν κατά το σύστημα της αντιπαροχής, η βάση επιβολής του φόρου εν προκειμένω πρέπει να υπολογίζεται κατά το σύστημα του περιθωρίου κέρδους.

36. Κατά το αιτούν δικαστήριο, όταν η παροχή υπάγεται στο σύστημα του περιθωρίου κέρδους, ο υπολογισμός της βάσεως επιβολής του φόρου που προβλέπει το άρθρο 11, A, παράγραφος 1, στοιχείο α΄, της έκτης οδηγίας ΦΠΑ δεν είναι πλέον δυνατός, διότι η βάση επιβολής του φόρου είναι ίση όχι προς την αντιπαροχή που καταβάλλει ο καταναλωτής, αλλά προς τη διαφορά μεταξύ του συνολικού ποσού που καταβάλλει ο ταξιδιώτης χωρίς ΦΠΑ και του πραγματικού κόστους που βαρύνει το πρακτορείο ταξιδίων για τις παραδόσεις και τις παροχές υπηρεσιών άλλων υποκειμένων στον φόρο, εφόσον από τις εν λόγω πράξεις ωφελείται απευθείας ο ταξιδιώτης. Το αιτούν δικαστήριο και η Γερμανική Κυβέρνηση τονίζουν ότι πρέπει επίσης να ληφθεί υπόψη η δυνατότητα να είναι μηδενικό το σχετικό περιθώριο, όταν η τιμή αγοράς δεν είναι μεγαλύτερη από το κόστος του ταξιδιού.

37. Όπως σημειώνει η Επιτροπή, η διαφοροποίηση αυτή είναι άνευ σημασίας στην ενώπιον του Δικαστηρίου υπόθεση. Όπως έχει δεχθεί το Δικαστήριο, «[κ]αθορίζοντας έναν ενιαίο τόπο επιβολής του φόρου και λαμβάνοντας υπόψη ως βάση επιβολής του ΦΠΑ το περιθώριο κέρδους των πρακτορείων ταξιδίων ή του οργανωτή περιηγήσεων, ήτοι τη διαφορά μεταξύ του “συνολικού καταβλητέου από τον ταξιδιώτη ποσού” χωρίς ΦΠΑ και του πραγματικού κόστους, περιλαμβανομένου του ΦΠΑ, που βαρύνει το πρακτορείο ταξιδίων ή τον οργανωτή περιηγήσεων για τις παροχές υπηρεσιών από άλλους υποκειμένους στον φόρο, το άρθρο 26, παράγραφος 2, της έκτης οδηγίας [ΦΠΑ] αποβλέπει στην αποφυγή των δυσχερειών που μνημονεύονται στην προηγούμενη σκέψη [(11)] και, ειδικότερα, στη διασφάλιση απλουστευμένης μειώσεως του επιβληθέντος επί των εισροών φόρου, ανεξαρτήτως του κράτους μέλους όπου εισπράχθηκε» (12).

38. Το Δικαστήριο, ωστόσο, δέχθηκε επίσης τα ακόλουθα:

«26. Η υλοποίηση του σκοπού αυτού ουδόλως απαιτεί παρέκκλιση από τον γενικό κανόνα του άρθρου 11, Α, παράγραφος 1, στοιχείο α΄, της έκτης οδηγίας [ΦΠΑ], η οποία, για τον καθορισμό της βάσεως επιβολής του φόρου, παραπέμπει στην έννοια της “αντιπαροχής την οποία έλαβε ή πρόκειται να λάβει [...] ο παρέχων τις υπηρεσίες από [...] τον λήπτη ή τρίτο πρόσωπο”.

27. Η “αντιπαροχή” αυτή αντιστοιχεί στο ίδιο οικονομικό μέγεθος με το αναφερόμενο στο άρθρο 26, παράγραφος 2, της έκτης οδηγίας [ΦΠΑ] “συνολικό καταβλητέο από τον ταξιδιώτη ποσό”. Στο πλαίσιο τόσο του γενικού όσο και του ειδικού καθεστώτος, το μέγεθος αυτό ισοδυναμεί με την τιμή που καταβάλλει ο παρέχων τις υπηρεσίες. Ανεξάρτητα από τον επιδιωκόμενο με το εν λόγω άρθρο 26, παράγραφος 2, σκοπό, η εν λόγω έννοια πρέπει να διατηρήσει τον ίδιο νομικό ορισμό και στα δύο καθεστώτα.» (13)

39. Επιπλέον, πρέπει να σημειωθεί ότι η προαναφερθείσα απόφαση First Choice Holidays, αφορούσε πραγματικά περιστατικά της αυτής φύσεως με εκείνα της υποθέσεως της κύριας δίκης. Η First Choice Holidays διοργάνωνε πακέτα διακοπών, συνδυάζοντας διάφορες επιμέρους παροχές τις οποίες αγόραζε. Ανέθετε σε πρακτορεία ταξιδίων, στο πλαίσιο συμβάσεων προμήθειας, το έργο της πωλήσεως του τελικού προϊόντος στους ταξιδιώτες. Όπως εν προκειμένω, η μείωση της τιμής παρεχόταν στους ταξιδιώτες από τα πρακτορεία ταξιδίων.

40. Στο πλαίσιο των πραγματικών αυτών περιστατικών, ο γενικός εισαγγελέας A. Tizzano είχε παρατηρήσει ότι «[τ]ο γεγονός ότι το σύστημα υπολογισμού της βάσεως επιβολής του φόρου διαφέρει από το ένα καθεστώς στο άλλο ουδόλως σημαίνει ότι διαφέρουν επίσης και τα λοιπά στοιχεία που πρέπει να ληφθούν υπόψη για τον υπολογισμό αυτό» (14).

41. Ομοίως, το γεγονός ότι τα δύο συστήματα υπολογισμού της βάσεως επιβολής του φόρου είναι διαφορετικά δεν σημαίνει ότι πρέπει να αποκλείεται η εφαρμογή των αρχών που δέχεται η προαναφερθείσα απόφαση Elida Gibbs όταν πρόκειται, όπως εν προκειμένω, για ταξίδι που εμπίπτει στο πεδίο εφαρμογής του άρθρου 26 της έκτης οδηγίας ΦΠΑ.

42. Ουδόλως εκπλήσσει, εξάλλου, το γεγονός ότι καταλήγουμε στο ίδιο αποτέλεσμα, είτε ο υπολογισμός γίνεται σύμφωνα με το σύστημα του περιθωρίου κέρδους είτε σύμφωνα με εκείνο της αντιπαροχής. Τούτο αποδεικνύεται επαρκώς από το παράδειγμα που παρατίθεται στο σημείο 8 των παρουσών προτάσεων.

43. Σε περίπτωση εφαρμογής του συστήματος της αντιπαροχής, το πρακτορείο ταξιδίων που παρέχει στον καταναλωτή έκπτωση 60 ευρώ επί της τιμής του ταξιδιού, υπό τις ίδιες προϋποθέσεις με την Ibero Tours, θα πρέπει να καταβάλει στον διοργανωτή περιηγήσεων 1 940 ευρώ (περιλαμβανομένων 267,58 ευρώ ΦΠΑ). Η μικτή προμήθεια που του οφείλεται θα μειωθεί τότε από 232 ευρώ σε 172 ευρώ (ΦΠΑ περιλαμβανομένου), διότι η μείωση των 60 ευρώ βαρύνει το πρακτορείο και όχι τον διοργανωτή περιηγήσεων.

44. Τούτο έχει ως αποτέλεσμα τη μείωση της βάσεως επιβολής του φόρου του πρακτορείου από 200 ευρώ σε 148,28 ευρώ και του ΦΠΑ από 32 ευρώ σε 23,72 ευρώ. Στην περίπτωση αυτή, η διαφορά μεταξύ του ποσού του ΦΠΑ χωρίς τη μείωση ή με τη μείωση αντιστοιχεί σε 8,28 ευρώ, δηλαδή 32 ευρώ – 23,72 ευρώ = 8,28 ευρώ.

45. Το ποσό αυτό αντιστοιχεί ακριβώς προς τη διαφορά μεταξύ του ΦΠΑ που επιβάλλεται επί της τιμής του ταξιδιού την οποία έπρεπε να καταβάλει ο καταναλωτής χωρίς την έκπτωση που του παρέχει το πρακτορείο ταξιδίων και εκείνης που πρέπει να καταβάλει μετά την έκπτωση, δηλαδή 275,86 ευρώ – 267,58 ευρώ = 8,28 ευρώ.

46. Το αποτέλεσμα είναι το ίδιο όταν εφαρμόζεται το σύστημα του περιθωρίου κέρδους. Ας υποτεθεί ότι, στην ίδια περίπτωση, ο διοργανωτής περιηγήσεων αγόρασε τις υπηρεσίες που παρέχει στον καταναλωτή στην τιμή των 1 000 ευρώ. Η διαφορά των 1 000 ευρώ μεταξύ της τιμής στην οποία πωλεί στον καταναλωτή τις ταξιδιωτικές υπηρεσίες και της τιμής στην οποία τις αγοράζει συντίθεται από ένα περιθώριο κέρδους 862,07 ευρώ και από τον ΦΠΑ με συντελεστή 16 % επί του ποσού αυτού, ύψους 137,93 ευρώ.

47. Αν το πρακτορείο ταξιδίων χορηγεί έκπτωση μικτού ποσού 60 ευρώ στον καταναλωτή, ο τελευταίος θα πρέπει να του καταβάλει ποσό 1 940 ευρώ που περιλαμβάνει ένα «πραγματικό κόστος» 1 000 ευρώ, ένα «περιθώριο κέρδους» 810,35 ευρώ και ποσό 129,65 ευρώ για ΦΠΑ.

48. Ακόμα και με αυτό το σύστημα, η διαφορά μεταξύ των δύο ποσών ΦΠΑ (χωρίς έκπτωση και με έκπτωση) αντιστοιχεί επίσης σε 8,28 ευρώ, ήτοι 137,93 ευρώ – 129,65 ευρώ = 8,28 ευρώ. Αυτό ακριβώς το ποσό θα μπορούσε να ζητήσει το πρακτορείο ταξιδίων από τις φορολογικές αρχές στις περιπτώσεις όπου το πρακτορείο θα είχε καταβάλει ΦΠΑ βάσει κύκλου εργασιών αποτελούμενου από το ποσό της προμήθειας χωρίς να έχει ληφθεί υπόψη η παραχωρηθείσα στον καταναλωτή έκπτωση.

49. Όπως εξηγεί η Επιτροπή, και στις δύο περιπτώσεις, το απολύτως όμοιο ποσό εξηγείται από το γεγονός ότι τα 60 ευρώ της εκπτώσεως την οποία παραχωρεί το πρακτορείο ταξιδίων περιλαμβάνουν αναπόφευκτα ένα ποσό ΦΠΑ 8,28 ευρώ. Κατά συνέπεια, από το παράδειγμα αυτό προκύπτει σαφώς ότι ούτε το σύστημα του περιθωρίου κέρδους επηρεάζει την αριθμητική βάση της λύσεως που έγινε δεκτή με την προαναφερθείσα απόφαση Elida Gibbs.

50. Κατά την επ’ ακροατηρίου συζήτηση η Γερμανική Κυβέρνηση ούτε αμφισβήτησε τη μεθοδολογία του παραδείγματος που χρησιμοποίησε η Επιτροπή, ούτε προσκόμισε στοιχεία υπέρ του δικαιώματος των γερμανικών εφοριακών αρχών να διακρατήσουν το υπερβάλλον ποσό των 8,28 ευρώ ΦΠΑ. Αντιθέτως, όπως προβάλλουν η Ibero Tours και η Επιτροπή με τις γραπτές παρατηρήσεις τους, η μείωση της βάσεως επιβολής του βαρύνοντος το πρακτορείο ταξιδίων φόρου κατά το ποσό της εκπτώσεως επί της τιμής του ταξιδιού, στο πλαίσιο της επιβολής ΦΠΑ, εξασφαλίζει ότι η φορολογική αρχή εισπράττει ένα ποσό ΦΠΑ που αντιστοιχεί στο ποσό το οποίο πράγματι καταβάλλει ο καταναλωτής.

51. Πράγματι, σε περίπτωση εφαρμογής του συστήματος της αντιπαροχής στο παράδειγμα ανωτέρω, η φορολογική αρχή θα εισέπραττε 243,86 ευρώ από τον διοργανωτή περιηγήσεων, δηλαδή τη διαφορά μεταξύ του καταβληθέντος επί της τιμής του ταξιδιού ΦΠΑ (275,86 ευρώ) και του καταβληθέντος σε προηγούμενο στάδιο ΦΠΑ, που αντιστοιχεί προς την καταβληθείσα προμήθεια (32 ευρώ), καθώς και ποσό 23,72 ευρώ από το πρακτορείο ταξιδίων που αποτελεί τον καταβληθέντα επί της μειωμένης προμήθειας ΦΠΑ, ήτοι συνολικό ποσό 267,58 ευρώ. Με τον τρόπο αυτόν, ο ΦΠΑ που εισπράττει η φορολογική αρχή αντιστοιχεί ακριβώς προς το ποσό ΦΠΑ που βαρύνει τον τελικό καταναλωτή επί των 1 940 ευρώ που αυτός κατέβαλε.

52. Ομοίως, σε περίπτωση εφαρμογής του συστήματος του περιθωρίου κέρδους στο ανωτέρω παράδειγμα, η φορολογική αρχή θα εισέπραττε το ίδιο ποσό ΦΠΑ, δηλαδή 267,58 ευρώ, ήτοι 137,93 ευρώ που αντιστοιχούν στον ΦΠΑ τον οποίο κατέβαλε ο διοργανωτής περιηγήσεων για να αγοράσει τις υπηρεσίες που μεταπωλεί στον τελικό καταναλωτή, 105,93 ευρώ που οφείλει ο ίδιος ο διοργανωτής περιηγήσεων, ποσό το οποίο αντιστοιχεί προς τη διαφορά μεταξύ του ΦΠΑ που καταβλήθηκε επί του περιθωρίου κέρδους του τελευταίου (137,93 ευρώ) και του ΦΠΑ τον οποίο κατέβαλε στο πρακτορείο ταξιδίων για την προμήθεια πριν από τη σχετική έκπτωση (32 ευρώ), καθώς και 23,72 ευρώ που αντιστοιχούν στον ΦΠΑ τον οποίο το πρακτορείο ταξιδίων πρέπει να καταβάλει επί της προμήθειας που λαμβάνει από τον διοργανωτή περιηγήσεων μετά την έκπτωση.

53. Κατά συνέπεια, οι αρχές που διατυπώθηκαν στην προαναφερθείσα απόφαση Elida Gibbs δεν επηρεάζονται από μόνο το γεγονός ότι, στην περίπτωση περί της οποίας γίνεται λόγος στο άρθρο 26, παράγραφος 2, της έκτης οδηγίας ΦΠΑ, δεν αποτελεί η αντιπαροχή τη βάση επιβολής του φόρου, αλλά το σχετικό περιθώριο κέρδους. Τούτο συμβαίνει επειδή, όπως εξήγησε το Δικαστήριο, «δεν είναι αναγκαίο να αναπροσαρμοστεί η βάση επιβολής του φόρου ως προς τις ενδιάμεσες συναλλαγές [...] διότι, όσον αφορά τις συναλλαγές αυτές, η εφαρμογή της αρχής της ουδετερότητας διασφαλίζεται από την εφαρμογή του συστήματος εκπτώσεων του τίτλου XI της έκτης οδηγίας [ΦΠΑ], το οποίο επιτρέπει στους ενδιάμεσους κρίκους της αλυσίδας διανομής, όπως είναι οι έμποροι χονδρικής ή λιανικής, να αφαιρούν από τη δική τους βάση επιβολής τα ποσά που καθένας τους καταβάλλει στον δικό του προμηθευτή ως ΦΠΑ επί της αντίστοιχης συναλλαγής και, έτσι, να επιστρέφουν στη φορολογική αρχή το μέρος του ΦΠΑ που αντιστοιχεί στη διαφορά μεταξύ του τιμήματος που κατέβαλε καθένας τους προς τον προμηθευτή του και του τιμήματος αντί του οποίου παρέδωσε το εμπόρευμα στον πελάτη του» (15).

54. Η εφαρμογή των αρχών της προαναφερθείσας αποφάσεως Elida Gibbs συμβιβάζεται με την εφαρμογή του άρθρου 26, παράγραφος 2, της έκτης οδηγίας ΦΠΑ, αλλά, επιπλέον, η εφαρμογή αυτή είναι αναγκαία για να αποφευχθεί το ενδεχόμενο η βάση επιβολής του ΦΠΑ τον οποίο οφείλει, ως υποκείμενος στον φόρο, ο κατασκευαστής να είναι μεγαλύτερη από το ποσό το οποίο τελικά εισέπραξε (16). Ένα τέτοιο ενδεχόμενο δεν θα ήταν σύμφωνο προς την αρχή της ουδετερότητας, κατά τη νομολογία του Δικαστηρίου (17).

55. Το αιτούν δικαστήριο αναφέρεται επίσης στο ενδεχόμενο υπάρξεως μηδενικού περιθωρίου κέρδους. Έστω και αν αυτό, κατά τη γνώμη μου, ουδόλως μεταβάλλει τη σχετική συλλογιστική, σημειώνω, όπως και η Επιτροπή, ότι η απόφαση του αιτούντος δικαστηρίου δεν περιέχει καμία αναφορά σε στοιχεία της δικογραφίας από τα οποία να μπορεί να συναχθεί ότι τούτο συμβαίνει στην περίπτωση των κύριων ταξιδιωτικών παροχών στις οποίες παρεμβαίνει η Ibero Tours. Προτείνω, επομένως, στο Δικαστήριο να μην εξετάσει από την πλευρά αυτή το δεύτερο ερώτημα που υποβάλλει το αιτούν δικαστήριο.

2. Στην περίπτωση σύνθετων παροχών

56. Αρχικά, το αιτούν δικαστήριο εξετάζει τη δυνατότητα μια συγκεκριμένη παροχή ταξιδιωτικής υπηρεσίας να υπόκειται στο σύνολό της στον ΦΠΑ, να υφίστανται όμως διαφορετικές βάσεις επιβολής εφαρμοστέες στα διάφορα στοιχεία που την αποτελούν. Τα στοιχεία που παρέχει ο ίδιος ο διοργανωτής περιηγήσεων φορολογούνται σύμφωνα με το γενικό σύστημα, ενώ τα στοιχεία τα οποία αυτός αγοράζει από άλλους υποκειμένους στον φόρο υπάγονται στο σύστημα του περιθωρίου κέρδους.

57. Στη συνέχεια, το αιτούν δικαστήριο διερωτάται αν η προαναφερθείσα απόφαση Επιτροπή κατά Γερμανίας επιβάλλει να μην εφαρμόζονται οι αρχές που έγιναν δεκτές με την προαναφερθείσα απόφαση Elida Gibbs όταν η τελευταία παροχή της αλυσίδας διανομής απαλλάσσεται από τον φόρο κατ’ εφαρμογήν του άρθρου 26, παράγραφος 3, της έκτης οδηγίας ΦΠΑ.

58. Το αιτούν δικαστήριο εκτιμά ότι οι δύο αυτές περιπτώσεις είναι προβληματικές, καθόσον ο μεσάζων, χωρίς τη συνδρομή του διοργανωτή περιηγήσεων, μπορεί να περιέλθει σε αδυναμία να γνωρίζει την ακριβή σύνθεση της ταξιδιωτικής υπηρεσίας.

59. Όσον αφορά, καταρχάς, την περίπτωση των σύνθετων παροχών εκ μέρους του διοργανωτή περιηγήσεων που υπόκεινται στον ΦΠΑ, το αιτούν δικαστήριο και η Γερμανική Κυβέρνηση έχουν τη γνώμη ότι το να αναγνωριστεί υπέρ των διοργανωτών περιηγήσεων το δικαίωμα να εκπίπτουν τον ΦΠΑ για τις ενδιάμεσες παροχές θα συνεπαγόταν το ενδεχόμενο επιστροφής ενός πλασματικού ΦΠΑ.

60. Κατ’ αυτούς, μείωση της βάσεως επιβολής του φόρου σε περίπτωση παροχής ταξιδιωτικής υπηρεσίας προτεινόμενης από μεσάζοντα δεν μπορεί να λαμβάνεται υπόψη παρά μόνο για το τμήμα της τιμής του ταξιδιού που αντιστοιχεί στο περιθώριο κέρδους του διοργανωτή περιηγήσεων, πράγμα το οποίο αφορά, γενικά, ένα πολύ μικρό τμήμα της τιμής του ταξιδιού.

61. Στο πλαίσιο αυτό, το αιτούν δικαστήριο και η Γερμανική Κυβέρνηση διερωτώνται με ποιον τρόπο ο μεσάζων μπορεί να προσδιορίσει το τμήμα αυτό του ΦΠΑ. Υποστηρίζουν ότι οι μεσάζοντες δεν έχουν τη δυνατότητα ενός τέτοιου προσδιορισμού όταν δεν γνωρίζουν τον τρόπο υπολογισμού που ακολουθεί ο διοργανωτής περιηγήσεων. Λόγω της τεχνικής αυτής αδυναμίας, οι αρχές της προαναφερθείσας αποφάσεως Elida Gibbs δεν μπορούν να ισχύσουν στην υπό κρίση υπόθεση.

62. Δεν θεωρώ ορθή τη διαπίστωση αυτή. Πρέπει να υπομνηστεί ότι, όπως απέδειξαν η Ibero Tours και η Επιτροπή με τα παραδείγματά τους, το γενικό σύστημα που στηρίζεται στην αντιπαροχή, υπό την έννοια του άρθρου 11, A, παράγραφος 1, στοιχείο α΄, της έκτης οδηγίας ΦΠΑ, και εκείνο που στηρίζεται στο περιθώριο κέρδους, υπό την έννοια του άρθρου 26, παράγραφος 2, της έκτης οδηγίας ΦΠΑ, είναι καταρχήν ισοδύναμα έναντι των αρχών που έγιναν δεκτές με την προαναφερθείσα απόφαση Elida Gibbs.

63. Όταν τα στοιχεία που συνθέτουν μια ενιαία παροχή ταξιδιωτικών υπηρεσιών εμπίπτουν στα δύο ως άνω συστήματα, η περίσταση αυτή δεν υποχρεώνει τον μεσάζοντα που παρέχει έκπτωση επί της τιμής να προβεί σε χωριστό υπολογισμό. Όπως εκθέτει η Επιτροπή, κατά συνέπεια, δεν τίθεται το ζήτημα αν ένας τέτοιος υπολογισμός μπορεί να πραγματοποιηθεί μόνο με τη συνδρομή του διοργανωτή περιηγήσεων.

64. Όσον αφορά, στη συνέχεια, την παροχή ταξιδιωτικών υπηρεσιών των οποίων ορισμένα στοιχεία υπόκεινται στο σύστημα του περιθωρίου κέρδους υπό την έννοια του άρθρου 26, παράγραφος 2, της έκτης οδηγίας ΦΠΑ, ενώ άλλα απαλλάσσονται από τον φόρο δυνάμει της παραγράφου 3 του ίδιου άρθρου, αυτές είναι αναγκαίο να «διασπαστούν». Πράγματι, καίτοι οι εκπτώσεις επί της τιμής που παρέχει ο μεσάζων δεν συνεπάγονται την εφαρμογή της προαναφερθείσας αποφάσεως Elida Gibbs παρά μόνον όσον αφορά τις υπαγόμενες στην παράγραφο 2 του ως άνω άρθρου, τούτο δεν δικαιολογεί εντούτοις τη μη εφαρμογή της αποφάσεως αυτής στα εν λόγω συστατικά στοιχεία εξαιτίας του ενδεχομένου προκλήσεως δυσχερειών λόγω της αναγκαίας «διασπάσεως» των παροχών, αναλόγως του αν αυτές υπόκεινται στον ΦΠΑ ή φοροαπαλλάσσονται.

65. Είναι ασφαλώς ακριβές ότι, όταν ορισμένα μέρη των κύριων ταξιδιωτικών παροχών μπορούν να υπάγονται, αναλόγως των περιστάσεων, στο άρθρο 26, παράγραφος 3, της εν λόγω οδηγίας, εναπόκειται στον μεσάζοντα να αποδείξει σε ποιο βαθμό δεν πρέπει να έχει εφαρμογή αυτή η διάταξη, αλλά το σύστημα του περιθωρίου κέρδους (ή το γενικό σύστημα). Εντούτοις, δεν δικαιολογείται το να καθίσταται αδύνατη η σχετική απόδειξη αποκλειομένης a priori της μειώσεως της βάσεως επιβολής του ΦΠΑ.

66. Όσον αφορά τις δυσχέρειες που μπορούν να ανακύψουν στο πλαίσιο της προσκομίσεως των απαιτούμενων αποδείξεων για τη μείωση του ΦΠΑ, ενδέχεται οι διοργανωτές περιηγήσεων να διστάζουν να γνωστοποιούν στους μεσάζοντες την τιμή κάθε στοιχείου που συνιστά ένα ταξίδι η οποία έχει υπολογιστεί από τις υπηρεσίες του διοργανωτή, αλλά, όπως διατείνεται η Επιτροπή και αντιθέτως προς όσα υποστηρίζει η Γερμανική Κυβέρνηση, δεν βλέπω τον λόγο για τον οποίο οι επιχειρήσεις αυτές θα αρνούνταν να γνωστοποιήσουν τα αριθμητικά τους στοιχεία υπολογιζόμενα συνολικά επί ετησίας βάσεως, προκειμένου να παράσχουν τη δυνατότητα στους μεσάζοντες να «διασπάσουν» επακριβώς τις σχετικές πράξεις για κάθε έτος αναφοράς.

67. Εν πάση περιπτώσει, όπως παρατήρησε η Ibero Tours κατά την επ’ ακροατηρίου συζήτηση, οι θεωρητικές δυσχέρειες περί των οποίων κάνουν λόγο το αιτούν δικαστήριο, η Γερμανική Κυβέρνηση και η Κυβέρνηση του Ηνωμένου Βασιλείου δεν δικαιολογούν απόκλιση από τις αρχές που θέτει η προαναφερθείσα απόφαση Elida Gibbs.

68. Επομένως, στο δεύτερο προδικαστικό ερώτημα πρέπει να δοθεί η απάντηση ότι, στις περιπτώσεις όπου η κύρια πράξη ενός διοργανωτή περιηγήσεων περιλαμβάνει δραστηριότητα μεσάζοντος, το βάσει της προαναφερθείσας αποφάσεως Elida Gibbs δικαίωμα του τελευταίου να ζητήσει μείωση της βάσεως επιβολής του ΦΠΑ για τις εκπτώσεις επί της τιμής στην οποία παρέχει τις σχετικές υπηρεσίες στους καταναλωτές δεν επηρεάζεται από το γεγονός και μόνον ότι η κύρια πράξη εμπίπτει στο σύστημα του περιθωρίου κέρδους το οποίο προβλέπει το άρθρο 26, παράγραφος 2, της έκτης οδηγίας ΦΠΑ.

Γ – Επί του τρίτου προδικαστικού ερωτήματος

69. Με το τρίτο προδικαστικό ερώτημά του το αιτούν δικαστήριο ζητεί να διευκρινιστεί αν, σε περίπτωση φοροαπαλλαγής της κύριας παροχής, ένα κράτος μέλος που έχει δεόντως μεταφέρει στην εθνική έννομη τάξη του το άρθρο 11, Γ, παράγραφος 1, της έκτης οδηγίας ΦΠΑ μπορεί βασίμως να αρνείται μείωση της βάσεως επιβολής του φόρου μόνον όταν έχει προβλέψει συμπληρωματικές προϋποθέσεις για να μπορεί να αρνείται τη μείωση αυτή κατά την άσκηση της εξουσίας που του παρέχει η διάταξη αυτή.

70. Το ζήτημα αφορά, επομένως, το αν κράτος μέλος μπορεί να αρνείται μείωση της βάσεως επιβολής του φόρου στηριζόμενο μόνο στην ερμηνεία που δέχεται η προαναφερθείσα απόφαση Επιτροπή κατά Γερμανίας χωρίς να πρέπει να έχει προβλέψει συμπληρωματικές προϋποθέσεις. Με την ως άνω απόφαση το Δικαστήριο έκρινε ότι «η Ομοσπονδιακή Δημοκρατία της Γερμανίας, μη θεσπίζοντας διατάξεις που να επιτρέπουν, στην περίπτωση εξαργυρώσεως κουπονιών εκπτώσεως, τη διόρθωση της βάσεως επιβολής του φόρου του σχετικού υποκειμένου που έχει προβεί στην εξαργύρωση αυτή, παρέβη τις υποχρεώσεις που υπέχει από το άρθρο 11 της έκτης οδηγίας [ΦΠΑ]» (18), ειδικότερα έναντι της προαναφερθείσας αποφάσεως Elida Gibbs.

71. Στην ως άνω υπόθεση, η Γερμανική Κυβέρνηση και η Κυβέρνηση του Ηνωμένου Βασιλείου είχαν αναφερθεί στην περίπτωση στην οποία η εκ μέρους του λιανοπωλητή παράδοση στον τελικό καταναλωτή φοροαπαλλασσόταν, οπότε ο συνυπολογισμός του κουπονιού εκπτώσεως στη βάση επιβολής του φόρου του λιανοπωλητή μπορούσε να προκαλέσει υπερβάλλουσα έκπτωση σε βάρος της εφοριακής αρχής όσον αφορά τον ΦΠΑ που περιλαμβανόταν στην ονομαστική αξία του εν λόγω κουπονιού (19).

72. Το Δικαστήριο απάντησε ότι, «στις περιπτώσεις όπου, λόγω μιας απαλλαγής φόρου, η αναγραφόμενη στο κουπόνι εκπτώσεως αξία δεν φορολογείται εντός του κράτους μέλους από το οποίο αποστέλλεται το εμπόρευμα, σε καμιά τιμή για την οποία εκδίδεται τιμολόγιο σ’ αυτή τη φάση της αλυσίδας διανομής ή σε μεταγενέστερη φάση δεν συμπεριλαμβάνεται ΦΠΑ, πράγμα που σημαίνει ότι στη μείωση ή τη μερική επιστροφή του τιμήματος αυτού δεν μπορεί, πολλώ μάλλον, να συμπεριλαμβάνεται μέρος του ΦΠΑ ως προς τον οποίο είναι δυνατή η μείωση του καταβληθέντος από τον κατασκευαστή φόρου» (20).

73. Το Δικαστήριο προσέθεσε ότι, «προκειμένου περί παραδόσεων οι οποίες προορίζονται για εξαγωγή ή είναι ενδοκοινοτικές και οι οποίες απαλλάσσονται φόρου, οι φορολογικές αρχές δύνανται, κάνοντας χρήση των δυνατοτήτων που τους παρέχονται από το άρθρο 11, Γ, παράγραφος 1, της έκτης οδηγίας [ΦΠΑ], να εμποδίσουν τον κατασκευαστή να εκπέσει από τον καταβληθέντα σε μεταγενέστερο στάδιο φόρο αυτό που θα ήταν πλασματικό ποσό ΦΠΑ» (21).

74. Κατά το αιτούν δικαστήριο, το τελευταίο αυτό χωρίο της αποφάσεως Επιτροπή κατά Γερμανίας επιδέχεται δύο δυνατές ερμηνείες.

75. Αφενός, τα κράτη μέλη που έχουν ορθώς μεταφέρει στην εθνική έννομη τάξη το εν λόγω άρθρο 11, Γ, παράγραφος 1, της έκτης οδηγίας ΦΠΑ μπορούν να στηρίζονται αυτομάτως στην απόφαση αυτή για να αρνούνται τη μείωση της βάσεως επιβολής του φόρου κατόπιν εκπτώσεως παρεχόμενης στο πλαίσιο αλυσίδας διανομής, όταν η τελευταία παροχή στον τελικό καταναλωτή απαλλάσσεται από τον φόρο.

76. Αφετέρου, η περιλαμβανόμενη στη σκέψη 65 της προαναφερθείσας αποφάσεως Επιτροπή κατά Γερμανίας έκφραση «κάνοντας χρήση των δυνατοτήτων που τους παρέχονται από το άρθρο 11, Γ, παράγραφος 1, της έκτης οδηγίας [ΦΠΑ]» μπορεί επίσης να ερμηνευθεί υπό την έννοια ότι, για να αρνηθεί τη μείωση της βάσεως επιβολής του φόρου σε περίπτωση φοροαπαλλαγής της τελευταίας παροχής μιας αλυσίδας διανομής, ένα κράτος μέλος πρέπει να έχει θεσπίσει ειδική κανονιστική ρύθμιση προς τούτο.

77. Κατά την Ibero Tours, επειδή η Ομοσπονδιακή Δημοκρατία της Γερμανίας δεν έχει θεσπίσει ειδικές προϋποθέσεις ικανές να δικαιολογήσουν την άρνηση μειώσεως της βάσεως επιβολής του φόρου στον τομέα του ΦΠΑ στο πλαίσιο της εξουσίας που της παρέχει το άρθρο 11, Γ, παράγραφος 1, της έκτης οδηγίας ΦΠΑ, δεν μπορεί βασίμως να αρνείται μια τέτοια μείωση της βάσεως επιβολής του φόρου.

78. Η Γερμανική Κυβέρνηση φρονεί ότι στο τρίτο προδικαστικό ερώτημα πρέπει να δοθεί η απάντηση ότι ένα κράτος μέλος μπορεί να αρνείται μείωση της βάσεως επιβολής του φόρου σε περίπτωση φοροαπαλλαγής της κύριας παροχής στηριζόμενο μόνο στην προαναφερθείσα απόφαση Επιτροπή κατά Γερμανίας, ήτοι χωρίς να έχει θεσπίσει ειδικές διατάξεις στο εσωτερικό του δίκαιο.

79. Κατά την κυβέρνηση αυτή, οι «προϋποθέσεις που καθορίζονται από τα κράτη μέλη», περί των οποίων γίνεται λόγος στο άρθρο 11, Γ, παράγραφος 1, της έκτης οδηγίας ΦΠΑ και δυνάμει των οποίων μειώνεται η βάση επιβολής του φόρου, αφορούν όχι το ουσιαστικό περιεχόμενο της βάσεως επιβολής του φόρου, αλλά αποκλειστικά τις τυπικές προϋποθέσεις που πρέπει να πληρούνται για να μπορεί ο ενδιαφερόμενος να επικαλεστεί, μετά την ολοκλήρωση της οικείας εμπορικής συναλλαγής, μείωση της βάσεως επιβολής του φόρου. Η Γερμανική Κυβέρνηση εκτιμά έτσι ότι το γεγονός ότι η κύρια παροχή απαλλάσσεται από τον ΦΠΑ είναι μια ουσιαστική προϋπόθεση για να αρνείται η αρμόδια αρχή μείωση της βάσεως επιβολής του φόρου και φρονεί ότι, στο πλαίσιο αυτό, η εθνική νομοθεσία δεν πρέπει να προσδιορίζει ειδικές προϋποθέσεις προκειμένου να αρνείται τη μείωση αυτή σε περίπτωση τελικών συναλλαγών απαλλασσόμενων από τον φόρο.

80. Όπως έχει δεχθεί το Δικαστήριο, «το άρθρο 11, Γ, παράγραφος 1, πρώτο εδάφιο, της έκτης οδηγίας [ΦΠΑ] προσδιορίζει τις περιπτώσεις στις οποίες τα κράτη μέλη έχουν την υποχρέωση να προβαίνουν, υπό τις προϋποθέσεις που καθορίζουν τα ίδια, σε ανάλογη μείωση της βάσης επιβολής του φόρου. Έτσι, η διάταξη αυτή υποχρεώνει τα κράτη μέλη να μειώνουν τη βάση επιβολής του φόρου και, επομένως, το ύψος του ΦΠΑ που οφείλει ο υποκείμενος στον φόρο, οσάκις μετά την πραγματοποίηση της πράξεως ο υποκείμενος στον φόρο δεν λαμβάνει καθόλου την αντιπαροχή ή λαμβάνει ένα μόνο μέρος της» (22).

81. Επομένως, από το χωρίο αυτό προκύπτει σαφώς ότι τα κράτη μέλη, εκτός των περιπτώσεων χρησιμοποιήσεως της παρεκκλίσεως την οποία προβλέπει το δεύτερο εδάφιο του εν λόγω άρθρου (πράγμα το οποίο δεν συμβαίνει εν προκειμένω), υποχρεούνται να δέχονται μείωση της βάσεως επιβολής του φόρου όταν πληρούνται οι προϋποθέσεις του ίδιου άρθρου. Κατά συνέπεια, ορθώς η Γερμανική Κυβέρνηση υποστηρίζει ότι οι «προϋποθέσεις που καθορίζονται από τα κράτη μέλη» δεν μπορούν να αφορούν παρά μόνον λεπτομέρειες εφαρμογής της μειώσεως και όχι την ύπαρξη του δικαιώματος μειώσεως (23).

82. Επομένως, η σκέψη 65 της προαναφερθείσας αποφάσεως Επιτροπή κατά Γερμανίας πρέπει να ερμηνεύεται υπό το πρίσμα αυτό. Πράγματι, όπως εκθέτει η Επιτροπή, το Δικαστήριο, αποφαινόμενο, στη σκέψη 64 της αποφάσεως αυτής ότι, «στις περιπτώσεις όπου λόγω μιας απαλλαγής φόρου, η αναγραφόμενη στο κουπόνι εκπτώσεως αξία δεν φορολογείται εντός του κράτους μέλους από το οποίο αποστέλλεται το εμπόρευμα, σε καμιά τιμή για την οποία εκδίδεται τιμολόγιο σ’ αυτή τη φάση της αλυσίδας διανομής ή σε μεταγενέστερη φάση δεν συμπεριλαμβάνεται ΦΠΑ, πράγμα που σημαίνει ότι στη μείωση ή τη μερική επιστροφή του τιμήματος αυτού δεν μπορεί, πολλώ μάλλον, να συμπεριλαμβάνεται μέρος του ΦΠΑ ως προς τον οποίο είναι δυνατή η μείωση του καταβληθέντος από τον κατασκευαστή φόρου», το Δικαστήριο αναφέρθηκε σε μια επιτακτική έννομη συνέπεια και όχι σε μια απλή δυνατότητα παρεχόμενη στα κράτη.

83. Μολονότι στη σκέψη 65 της εν λόγω αποφάσεως το Δικαστήριο αναφέρεται επίσης σε ορισμένες «δυνατότητες» που παρέχονται στα κράτη μέλη από το άρθρο 11, Γ, παράγραφος 1, της έκτης οδηγίας ΦΠΑ, εντούτοις, οι δυνατότητες αυτές έχουν ως μόνο σκοπό να παράσχουν τη δυνατότητα στα κράτη μέλη να εξασφαλίζουν ορθώς την ηθελημένη από την εν λόγω οδηγία φορολογική μεταχείριση, δεδομένου ότι οι παρεκκλίσεις από τον ουσιαστικό κανόνα, που είναι προαιρετικές και προσδιορίζονται επακριβώς, ρυθμίζονται χωριστά στο δεύτερο εδάφιο του εν λόγω άρθρου.

84. Το συμπέρασμα αυτό επιρρωννύεται από την απόφαση Becker (24), όπου το Δικαστήριο έκρινε, όσον αφορά το άρθρο 13 της έκτης οδηγίας ΦΠΑ, με τίτλο «Απαλλαγές στο εσωτερικό της χώρας», του οποίου ο τίτλος B τιτλοφορείται «Λοιπές απαλλαγές», ότι η φράση «υπό τις προϋποθέσεις που ορίζουν [τα κράτη μέλη] ώστε να εξασφαλίζεται η ορθή και απλή εφαρμογή των προβλεπομένων κατωτέρω απαλλαγών», ειδικότερα ο όρος «προϋποθέσεις», ουδόλως αναφερόταν «στον ορισμό του περιεχομένου της προβλεπομένης απαλλαγής» (25) και ότι «[έ]να κράτος μέλος δεν δύναται να αντιτάξει σε ένα φορολογούμενο που είναι σε θέση να αποδείξει ότι φορολογικώς υπάγεται πράγματι σε μία από τις απαλλασσόμενες βάσει της οδηγίας κατηγορίες το ότι δεν έχει θεσπίσει τις διατάξεις που έχουν ακριβώς ως σκοπό τη διευκόλυνση της εφαρμογής τής εν λόγω απαλλαγής» (26).

85. Ακολουθώντας κατ’ αναλογία τις ανωτέρω σκέψεις στην υπό κρίση υπόθεση προκύπτει ακόμη σαφέστερα ότι η έκφραση «προϋποθέσεις που καθορίζονται από τα κράτη μέλη» δεν παρέχει τη δυνατότητα στα κράτη μέλη να επιβάλλουν κριτήρια που εξαρτούν από προϋποθέσεις ή εκμηδενίζουν το δικαίωμα του φορολογουμένου για μείωση της βάσεως επιβολής του φόρου «[σ]ε περίπτωση ακυρώσεως, καταγγελίας, λύσεως, ολικής ή μερικής μη καταβολής ή μειώσεως της τιμής, επερχομένης μετά την πραγματοποίηση της πράξεως» (27), ή καθιστούν αδύνατη στην πράξη την άσκησή του.

86. Η ορθή μεταφορά στην εθνική έννομη τάξη της εν λόγω οδηγίας συνεπάγεται, επομένως, ότι η βάση επιβολής του ΦΠΑ του μεσάζοντος δεν μπορεί να μειώνεται σε περίπτωση που η κύρια παροχή απαλλάσσεται από τον φόρο, διότι αποτελεί εγγενές προς το σύστημα της έκτης οδηγίας ΦΠΑ το γεγονός ότι δεν επέρχεται μείωση στην περίπτωση αυτή, τούτο δε χωρίς να απαιτείται το κράτος μέλος να έχει θεσπίσει ειδικές προϋποθέσεις προς τούτο.

87. Επομένως, στο τρίτο προδικαστικό ερώτημα πρέπει να δοθεί η απάντηση ότι, σε περίπτωση φοροαπαλλαγής της κύριας παροχής, η άρνηση εκ μέρους του οικείου κράτους μέλους να μειώσει τη βάση επιβολής του ΦΠΑ όταν δεν έχουν προβλεφθεί προηγουμένως με ειδική νομοθετική διάταξη συμπληρωματικές προϋποθέσεις προς τούτο αποτελεί εγγενές στοιχείο του συστήματος της έκτης οδηγίας ΦΠΑ.

VI – Πρόταση

88. Κατόπιν των προεκτεθέντων, προτείνω στο Δικαστήριο να απαντήσει στα προδικαστικά ερωτήματα που υπέβαλε το Bundesfinanzhof ως εξής:

1) Οι αρχές περί μειώσεως της βάσεως επιβολής του φόρου σε περίπτωση επιχειρήσεων που παρέχουν έκπτωση τιμής στον καταναλωτή μιας υπηρεσίας σε μεταγενέστερο εμπορικό στάδιο, όπως αυτές προσδιορίζονται με την απόφαση του Δικαστηρίου της 24ης Οκτωβρίου 1996, C‑317/94, Elida Gibbs (Συλλογή 1996, σ. I‑5339) ισχύουν επίσης σε περίπτωση μεσάζοντος (εν προκειμένω, πρακτορείου ταξιδίων) που παρέχει, με δική του επιβάρυνση, έκπτωση επί της τιμής στον προς ον η κύρια παροχή (εν προκειμένω, στον ταξιδιώτη πελάτη του), παροχή στην οποία παρεμβαίνει ο εν λόγω μεσάζων (εν προκειμένω, παροχή υπηρεσιών από τον διοργανωτή περιηγήσεων).

2) Στις περιπτώσεις όπου η κύρια πράξη ενός διοργανωτή περιηγήσεων περιλαμβάνει δραστηριότητα μεσάζοντος, το βάσει της αποφάσεως του Δικαστηρίου της 24ης Οκτωβρίου 1996, C‑317/94, Elida Gibbs (Συλλογή 1996, σ. Ι‑5339) δικαίωμα του τελευταίου να ζητήσει μείωση της βάσεως επιβολής του ΦΠΑ για τις εκπτώσεις επί της τιμής στην οποία παρέχει τις σχετικές υπηρεσίες στους καταναλωτές, δεν επηρεάζεται από το γεγονός και μόνον ότι η κύρια πράξη εμπίπτει στο σύστημα του περιθωρίου κέρδους το οποίο προβλέπει το άρθρο 26, παράγραφος 2, της έκτης οδηγίας 77/388/ΕΟΚ του Συμβουλίου, της 17ης Μαΐου 1977, περί εναρμονίσεως των νομοθεσιών των κρατών μελών των σχετικών με τους φόρους κύκλου εργασιών – Κοινό σύστημα φόρου προστιθεμένης αξίας: ομοιόμορφη φορολογική βάση.

3) Σε περίπτωση φοροαπαλλαγής της κύριας παροχής, η άρνηση εκ μέρους του οικείου κράτους μέλους να μειώσει τη βάση επιβολής του φόρου προστιθεμένης αξίας όταν δεν έχουν προβλεφθεί προηγουμένως με ειδική νομοθετική διάταξη συμπληρωματικές προϋποθέσεις προς τούτο αποτελεί εγγενές στοιχείο του συστήματος της έκτης οδηγίας 77/388.