TIESAS SPRIEDUMS (sestā palāta)

2014. gada 12. jūnijā (*)

Lūgums sniegt prejudiciālu nolēmumu – Kopējais muitas tarifs – Kombinētā nomenklatūra – Preču klasifikācija – Prece, kura aprakstīta kā “smagā eļļa, smēreļļa vai citāda eļļa, kas paredzēta specifiskiem pārstrādes procesiem” – Pozīcijas 2707 un 2710 – Aromātiskās sastāvdaļas un nearomātiskās sastāvdaļas – Attiecība starp Kombinēto nomenklatūru un harmonizēto sistēmu

Lieta C‑330/13

par lūgumu sniegt prejudiciālu nolēmumu atbilstoši LESD 267. pantam, ko Аdministrativen sad Burgas (Bulgārija) iesniedza ar lēmumu, kas pieņemts 2013. gada 28. maijā un kas Tiesā reģistrēts 2013. gada 18. jūnijā, tiesvedībā

Lukoyl Neftohim Burgas AD

pret

Nachalnik na Mitnicheski punkt Pristanishte Burgas Tsentar pri Mitnitsa Burgas.

TIESA (sestā palāta)

šādā sastāvā: palātas priekšsēdētājs E. Borgs Bartets [A. Borg Barthet], tiesneši S. Rodins [S. Rodin] un F. Biltšens [F. Biltgen] (referents),

ģenerāladvokāts N. Vāls [N. Wahl],

sekretārs A. Kalots Eskobars [A. Calot Escobar],

ņemot vērā rakstveida procesu,

ņemot vērā apsvērumus, ko sniedza:

– Lukoyl Neftohim Burgas AD vārdā – S. Andronov, conseil,

– Bulgārijas valdības vārdā – E. Petranova un J. Atanasov, pārstāvji,

– Eiropas Komisijas vārdā – P. Mihaylova un B.‑R. Killmann, pārstāvji,

ņemot vērā pēc ģenerāladvokāta uzklausīšanas pieņemto lēmumu izskatīt lietu bez ģenerāladvokāta secinājumiem,

pasludina šo spriedumu.

Spriedums

1 Lūgums sniegt prejudiciālu nolēmu ir par Padomes 1987. gada 23. jūlija Regulas (EEK) Nr. 2658/87 par tarifu un statistikas nomenklatūru un kopējo muitas tarifu (OV L 256, 1. lpp.), kurā grozījumi izdarīti ar Komisijas 2011. gada 27. septembra Regulu (ES) Nr. 1006/2011 (OV L 282, 1. lpp.), I pielikumā esošās Kombinētās nomenklatūras (turpmāk tekstā – “KN”) pozīciju 2707 un 2710 interpretāciju.

2 Šis lūgums tika iesniegts saistībā ar strīdu starp Lukoyl Neftohim Burgas AD (turpmāk tekstā – “Lukoyl”) un Nachalnik na Mitnicheski punkt Pristanishte Burgas Tsentar pri Mitnitsa Burgas (Burgas ostas Centra nodaļas muitas kontroles punkta vadītājs, turpmāk tekstā – “Nachalnik”) par preces, kura aprakstīta kā “smagā eļļa, smēreļļa vai citāda eļļa, kas paredzēta specifiskiem pārstrādes procesiem”, tarifa klasifikāciju.

Atbilstošās tiesību normas

Preču aprakstīšanas un kodēšanas harmonizētā sistēma

3 Starptautiskā konvencija par preču aprakstīšanas un kodēšanas harmonizēto sistēmu (turpmāk tekstā – “HS”), kura noslēgta Briselē 1983. gada 14. jūnijā, un tās 1986. gada 24. jūnija Grozījumu protokols Eiropas Ekonomikas kopienas vārdā tika apstiprināti ar Padomes 1987. gada 7. aprīļa Lēmumu 87/369/EEK (OV L 198, 1. lpp.).

4 Muitas sadarbības padome, kas kļuvusi par Pasaules Muitas organizāciju (PMO), kura izveidota ar 1950. gada 15. decembrī Briselē noslēgto starptautisko konvenciju par šādas padomes izveidošanu, iepriekšējā punktā minētās starptautiskās konvencijas par HS 8. pantā paredzētajos apstākļos apstiprina skaidrojumus un klasifikācijas principus, ko pieņem HS komiteja.

5 HS skaidrojumu par 27. nodaļu Vispārīgie skaidrojumi ir formulēti šādi:

“[..]

Jāatzīmē, ka 27. nodaļas 2. piezīmē un pozīcijas 2707 formulējumā ietvertie jēdzieni “aromātiskās sastāvdaļas” ir jāinterpretē kā tādas sastāvdaļas, kas attiecas uz veselām molekulām, kuras satur vienu aromātisku daļu, neatkarīgi no sānu ķēžu skaita un garuma, nevis tikai uz šo molekulu aromātiskajām daļām. [Neoficiāls tulkojums]

[..]ˮ

6 HS 27. nodaļas 2. piezīme ir formulēta šādi:

“Pozīcijas 2710 formulējumā lietotie termini “naftas eļļas un naftas produkti, kas iegūti no bitumenminerāliem,” attiecas ne tikai uz neapstrādātām naftas eļļām un no bitumenminerāliem iegūtām eļļām, bet arī uz tām līdzīgām eļļām, kā arī eļļām, ko veido galvenokārt jebkurā veidā iegūti jaukti nepiesātinātie ogļūdeņraži, kuros nearomātisko sastāvdaļu svars pārsniedz aromātisko sastāvdaļu svaru.

[..]ˮ

7 HS skaidrojumos par pozīciju 2707 it īpaši ir paredzēts:

“Šajā pozīcijā ietilpst:

[..]

2) Eļļas un citi tamlīdzīgi produkti, kuros aromātisko sastāvdaļu svars pārsniedz nearomātisko sastāvdaļu svaru un kuri iegūti, zemā temperatūrā destilējot akmeņogļu darvu vai citādas minerāldarvas, pārstrādājot naftu, debenzolizējot akmeņogļu gāzi vai izmantojot citādus procesus.

[..]ˮ

8 HS skaidrojumu par pozīciju 2710 I daļas B) punktā ir precizēts:

“[..]

Šajā pozīcijā ietilpst:

[..]

B) Iepriekšminētajām līdzīgas eļļas, kurās nearomātisko sastāvdaļu svars pārsniedz aromātisko sastāvdaļu svaru un kas iegūtas, zemā temperatūrā destilējot akmeņogles, hidrogenējot vai izmantojot citādus procesus (krekings; riformings utt.).

Šajā pozīcijā īpaši ietilpst jauktie alkilēni, tā saucamie tripropilēns, tetrapropilēns, diizobutilēns, triizobutilēns utt. Tie ietilpst nepiesātinātu aciklisko ogļūdeņražu (oktilēni, nonilēni, it īpaši to homologi un to izomēri) un piesātinātu aciklisko ogļūdeņražu maisījumos.

Tos iegūst gan propilēna, izobutilēna vai citu etilēna ogļūdeņražu polimerizācijā (ļoti zemā temperatūrā), gan sadalot (it īpaši frakcionētajā destilācijā) no dažiem minerāleļļu krekingā iegūtiem produktiem.

[..]

Turklāt šajā pozīcijā neietilpst eļļas, kurās aromātisko sastāvdaļu svars pārsniedz nearomātisko sastāvdaļu svaru, neatkarīgi no tā, vai šīs eļļas iegūtas, pārstrādājot naftu, vai citādā procesā (Nr. 2707).ˮ

KN

9 Eiropas Savienībā importēto preču muitas klasificēšanu regulē KN, kuras pamatā ir HS. Pamatlietas faktu rašanās laikā spēkā bija redakcija, kas izriet no Regulas Nr. 2658/87, kurā grozījumi izdarīti ar Regulu Nr. 1006/2011.

10 KN pirmajā daļā ir ietverti visi ievada noteikumi. I sadaļas par vispārīgajiem noteikumiem A punktā ir paredzēti KN interpretācijas Vispārīgie noteikumi, saskaņā ar kuriem tiek veikta preču klasifikācija KN. Tādējādi it īpaši ir paredzēts, ka juridiski klasifikāciju nosaka atbilstoši pozīciju ierakstiem un sadaļu vai nodaļu piezīmēm, bet sadaļu, nodaļu un apakšnodaļu virsraksti ir jāuztver tikai kā orientieris.

11 KN otrajā daļā “Muitas nodokļu saraksts” [ietvertā] 27. nodaļa attiecas uz “Minerālo kurināmo, minerāleļļām un to pārtvaices produktiem; bitumenvielām; minerālvaskiem”.

12 Šajā nodaļā ietvertajā KN pozīcijā 2707 ir noteikts:

“2707 Akmeņogļu darvas eļļas un citi produkti, kas iegūti augsttemperatūras pārtvaicē; tamlīdzīgi produkti, kuros aromātisko sastāvdaļu svars pārsniedz nearomātisko sastāvdaļu svaru.”

13 KN pozīcija 2710 ir formulēta šādi:

“2710 Naftas eļļas un no bitumenminerāliem iegūtas eļļas, izņemot neapstrādātas eļļas; citur neminēti vai neiekļauti pārstrādes produkti, kas satur 70 % no svara vai vairāk naftas eļļas vai no bitumenminerāliem iegūtas eļļas, ja šīs eļļas ir pārstrādes produktu pamatsastāvdaļas; eļļas atkritumi.”

14 KN skaidrojumos to redakcijā, kas bija piemērojama pamatlietas faktu rašanās laikā (OV 2011, C 137, 1. lpp.), attiecībā uz KN apakšpozīcijām 2707 99 91 un 2707 99 99 “Citādi” ir paredzēts:

“Šajās apakšpozīcijās galvenokārt ietilpst produkti, kuri sastāv no ogļūdeņražu maisījumiem.

Tie ir tādi produkti kā:

1) smagās eļļas (izņemot neapstrādātas), kas iegūtas augsttemperatūras akmeņogļu darvas vai šīm eļļām līdzīgu produktu pārtvaices rezultātā, ar noteikumu, ka:

a) mazāk par 65 % šo produktu tilpuma pārtvaicējas temperatūrā līdz 250 °C pēc ASTM D 86‑67 metodes (atkārtoti apstiprināta 1972. gadā);

b) to blīvums pārsniedz 1,000 g/cm3 temperatūrā 15 °C;

c) 25 °C temperatūrā adatas iespiešanās indekss tajās ir 400 vai vairāk pēc ASTM D 5 metodes, un

d) to īpašības atšķiras no 2715 00 00. pozīcijā minēto produktu īpašībām.

Produkti, kuri neatbilst a)–d) apakšpunktā minētajiem nosacījumiem, ir jāklasificē atbilstoši to īpašībām, piemēram, 2707 10 10.–2707 30 90., 2707 50 10., 2707 50 90. apakšpozīcijā, 2708. pozīcijā, 2710 19 31.–2710 19 99., 2713 20 00. vai 2715 00 00. apakšpozīcijā.

[..]ˮ

15 KN skaidrojumos par pozīciju 2707 ir precizēts:

“Attiecībā uz aromātisko sastāvdaļu svara noteikšanu skat. šīs nodaļas 2. piezīmes skaidrojumus.”

16 KN skaidrojumu Vispārīgo skaidrojumu 2. piezīme par 27. nodaļu ir izteikta šādi:

“Aromātisko sastāvdaļu saturs ir jānosaka ar šādām metodēm:

– produktiem ar destilācijas galējo jeb augstāko temperatūru, kas nepārsniedz 315 °C – ASTM D 1319‑70 metode,

– produktiem ar destilācijas augstāko temperatūru augstāku par 315 °C – skat. šīs nodaļas skaidrojumu A pielikumu.ˮ

17 KN skaidrojumu par 27. nodaļu A pielikums “Metode aromātisko sastāvdaļu satura noteikšanai produktos, kuriem pārtvaices galējā temperatūra pārsniedz 315 °C” ir formulēts šādi:

“Metodes princips

Paraugam, izšķīdinātam n‑pentānā, ļauj sūkties cauri speciālai hromatogrāfijas kolonnai, kas ir piepildīta ar silīcija dioksīda gelu. Nearomātiskie ogļūdeņraži, izskaloti kopā ar n‑pentānu, tiek savākti un vēlāk, kad šķīdinātājs ir izgarojis, nosvērti.

[..]

Metode

[..]

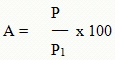

Nearomātisko ogļūdeņražu masas daļu (procentuālo sastāvu pēc svara (A)) var iegūt ar sekojošu formulu:

Starpība ar 100 ir to aromātisko ogļūdeņražu procentuālais sastāvs, kurus ir uzsūcis silīcija dioksīda gēls.

[..]ˮ

Pamatlieta un prejudiciālie jautājumi

18 Ar 2012. gada 2. maija vienkāršoto muitas deklarāciju Lukoyl laišanai brīvā apgrozībā un galapatēriņam deklarēja preci, kura aprakstīta kā “smagās eļļas, smēreļļas vai citādas eļļas, kas paredzētas specifiskiem pārstrādes procesiem”. Prece tika deklarēta KN tarifa pozīcijā 2710 19 71.

19 Muitas deklarācijā bija norādīta cena 24 269 509 ASV dolāri (USD). 2012. gada 10. maijā Lukoyl samaksāja 7 250 758,54 Bulgārijas levas (BGN) kā pievienotās vērtības nodokli un uzskatīja, ka nekāda muitas nodokļa un akcīzes nodokļa summa tai nav jāmaksā.

20 Pēc tam kompetentie muitas dienesti veica attiecīgās preces dokumentu, pavaddokumentu un deklarācijas pārbaudi. Tie konstatēja, ka iesniegtie sertifikāti un dokumenti neļauj veikt šīs preces tarifa klasifikāciju, un tāpēc paņēma to paraugus, lai noteiktu piemērojamo KN kodu.

21 Paraugi tika analizēti Ruses (Bulgārija) muitas laboratorijā, kuras atzinumā bija secināts, ka analizētā prece ir mazuts, konkrētāk, – tieši destilēta naftas eļļa, kas satur ogļūdeņražu maisījumu, kurā aromātisko sastāvdaļu svars pārsniedz nearomātisko sastāvdaļu svaru. Šīs eļļas sastāvā nav benzola, toluola, ksilolu, naftalīnu, citādu aromātisko ogļūdeņražu maisījumu, kreozota eļļu vai jēlnaftas, ne arī vieglo frakciju, kas bagātinātas ar sēru, pamatproduktu, antracēnu vai fenolu. Analīze tika veikta saskaņā ar KN skaidrojumu par 27. nodaļu A pielikumā norādīto metodi (turpmāk tekstā – “A pielikumā minētā metode”).

22 Ar 2012. gada 28. septembra vēstuli Sofijas (Bulgārija) Muitas iestādes direktora vietnieks informēja Nachalnik, ka, ņemot vērā Ruses muitas laboratorijas atzinumu, kā arī KN interpretācijas Vispārīgo noteikumu 1. un 6. punktu, KN pozīcijas 2707 formulējumu un HS skaidrojumus attiecībā uz šo pozīciju, attiecīgā prece esot jāklasificē KN apakšpozīcijā 2707 99 99.

23 Līdz ar to Nachalnik 2012. gada 26. oktobrī pieņēma lēmumu, ar kuru noteica Lukoyl pienākumu, pirmkārt, labot tarifa pozīciju, attiecīgo preci klasificējot KN apakšpozīcijā 2707 99 99, saskaņā ar kuru paredzēts piemērot 1,7 % muitas nodokli, un, otrkārt, samaksāt valstij muitas parādu 616 314,48 BGN apmērā un pievienotās vērtības nodokli 123 262,90 BGN apmērā.

24 Lukoyl šo lēmumu pārsūdzēja Administrativen sad Burgas [Burgas Administratīvajā tiesā].

25 Šī tiesa pieprasīja tiesu eksperta veiktu ķīmisku analīzi, kuras secinājumi būtībā atbilst Ruses muitas laboratorijas atzinuma secinājumam. Tomēr eksperts uzskatīja, ka A pielikumā minētā metode, kuru izmantojusi Ruses muitas laboratorija, nav piemērota aromātisko sastāvdaļu un nearomātisko sastāvdaļu satura attiecību noteikšanai tādos produktos kā pamatlietā esošie.

26 Šādos apstākļos Administrativen sad Burgas nolēma apturēt tiesvedību un uzdot Tiesai šādus prejudiciālos jautājumus:

“1) Vai KN skaidrojumu par 27. nodaļu A pielikumā minētā metode aromātisko sastāvdaļu [satura] noteikšanai produktos atbilstoši KN 27. nodaļai ir pretrunā aromātisko sastāvdaļu definīcijai, kura ir ietverta HS Vispārīgajos noteikumos par 27. nodaļu? Ja šāda pretruna pastāv, kā ir jānosaka šīs sastāvdaļas un vai metode ASTM D 2007 ir tam piemērota un pieļaujama?

2) Kāda nozīme ir KN skaidrojumos par 27. nodaļu un HS skaidrojumos par 27. nodaļu, kā arī HS 2. piezīmē par 27. nodaļu izmantotajam jēdzienam “nearomātiskās sastāvdaļas”? Vai šī nozīme sakrīt ar jēdziena “nearomātiskie ogļūdeņraži” nozīmi, vai tomēr tā ir plašāka? Ja tā būtu plašāka par pēdējā minētā jēdziena nozīmi, vai tā ietver visas sastāvdaļas, kuras attiecībā uz svaru neietilpst jēdzienā “aromātiskās sastāvdaļas”, vai tomēr runa ir par pamatlietā aplūkotā produkta sastāvdaļām, kuras attiecībā uz svaru neietilpst nevienā no abām kategorijām – nedz kategorijā “aromātiskās sastāvdaļas”, nedz arī kategorijā “nearomātiskās sastāvdaļas”?

3) Vai gan aromātisko, gan nearomātisko sastāvdaļu noteikšanai ir pieļaujama viena un tā pati metode KN 27. nodaļas un HS 27. nodaļas izpratnē, un, ja tas tā ir, kāda ir šī metode? Gadījumā, ja tas nav pieļaujams, kura metode ir attiecīgi jāpiemēro aromātisko sastāvdaļu noteikšanai un kura – nearomātisko sastāvdaļu noteikšanai?

4) Kura no KN 27. nodaļas abām pozīcijām – 2707 vai 2710 – visprecīzāk apzīmē produktu, kam ir tādas būtiskās īpašības, kādas ir pamatlietā aplūkotajam produktam?

5) Gadījumā, ja abas pozīcijas vienlīdz precīzi apzīmē produktu, kam ir tādas būtiskās īpašības, kādas ir pamatlietā aplūkotajam produktam, vai tas, ka dominē aromātisko sastāvdaļu svars, ir īpašība, kas tiem piešķir to būtisko raksturu?

6) Kura no abām pozīcijām – 2707 vai 2710 – attiecas uz produktiem, kam ir īpašības, kas visvairāk līdzinās pamatlietā aplūkotā produkta būtiskajām īpašībām?

7) Vai pastāv pretruna starp daļu no KN skaidrojumiem par [apakš]pozīciju 2707 99 91 un [apakš]pozīciju 2707 99 99 un HS 27. nodaļas 2. piezīmi, vai arī pēdējā no minētajām piezīmēm ir nevis izsmeļoša, bet tai ir tikai piemēra raksturs?

Atbilstoši KN skaidrojumiem par apakšpozīciju 2707 99 91 un apakšpozīciju 2707 99 99 “smagās eļļas (izņemot neapstrādātas), kas iegūtas no augsttemperatūras akmeņogļu darvas vai šīm eļļām līdzīgiem produktiem pārtvaices rezultātā”, – ja tās neatbilst četriem kumulatīvajiem nosacījumiem, kuri ir minēti KN skaidrojumos par šīm apakšpozīcijām, – ir jāklasificē atbilstoši to būtiskajām īpašībām apakšpozīcijās “2710 19 31–2710 19 99”.

Saskaņā ar HS 27. nodaļas 2. piezīmi ar pozīcijā 2710 minēto norādi “neapstrādātas naftas eļļas un naftas produkti, kas iegūti no bitumenminerāliem” ir jāsaprot ne tikai neapstrādātas naftas eļļas un naftas produkti, kas iegūti no bitumenminerāliem, bet arī līdzīgas eļļas, kā arī eļļas, ko veido galvenokārt jebkurā veidā iegūti jaukti nepiesātinātie ogļūdeņraži, kuros nearomātisko sastāvdaļu svars pārsniedz aromātisko sastāvdaļu svaru.

8) Vai pastāv pretruna starp KN skaidrojumiem par apakšpozīciju 2707 99 91 un apakšpozīciju 2707 99 99 [..] un HS skaidrojumu par pozīciju 2710 I daļas B) punktu, uz kuriem ir atsauce KN skaidrojumos par 27. nodaļu [..]?

9) Kuru valodu redakcija ir autentiskais teksts, un kāda ir patiesā nozīme KN skaidrojumu par apakšpozīciju 2707 99 91 un apakšpozīciju 2707 99 99 otrajai daļai, kas bulgāru valodā ir šāda: “mежду тези продукти могат да се упоменат” (tie ir tādi produkti kā), bet angļu valodā – “these products are”?

10) Kā ir jāklasificē produkts, kam ir tādas būtiskās īpašības, kādas ir pamatlietā aplūkotajam produktam, ja šajā produktā aromātisko sastāvdaļu svars pārsniedz nearomātisko sastāvdaļu svaru, taču produkts neatbilst visiem četriem kumulatīvajiem nosacījumiem, kas minēti KN skaidrojumu par apakšpozīciju 2707 99 91 un apakšpozīciju 2707 99 99 1. punktā?ˮ

Par prejudiciālajiem jautājumiem

27 Vispirms ir jāatgādina, ka, pirmkārt, ja Tiesai tiek iesniegts lūgums sniegt prejudiciālu nolēmumu tarifu klasifikācijas jomā, tās uzdevums ir valsts tiesai izskaidrot kritērijus, kuru lietojums šai tiesai ļaus attiecīgās preces pareizi klasificēt KN, nevis veikt šo klasifikāciju pašai, it īpaši tādēļ, ka Tiesas rīcībā, iespējams, nav visas šajā ziņā nepieciešamās informācijas. Līdz ar to katrā ziņā valsts tiesa, šķiet, ir labākā pozīcijā, lai to veiktu (spriedumi Lohmann un Medi Bayreuth, no C‑260/00 līdz C‑263/00, EU:C:2002:637, 26. punkts; Lecson Elektromobile, C‑12/10, EU:C:2010:823, 15. punkts; kā arī Digitalnet u.c., C‑320/11, C‑330/11, C‑382/11 un C‑383/11, EU:C:2012:745, 61. punkts).

28 Tādējādi iesniedzējtiesai produkti, par kuriem ir pamatlieta, ir jāklasificē, ņemot vērā Tiesas sniegtās atbildes uz tai uzdotajiem jautājumiem.

29 Otrkārt, ir jāuzsver, ka saskaņā ar pastāvīgo judikatūru valstu tiesu un Tiesas sadarbības procedūrā, kas ieviesta ar LESD 267. pantu, Tiesai ir jāsniedz valsts tiesai noderīga atbilde, kas tai ļautu izlemt lietu, kura iesniegta izskatīšanai šajā tiesā. Saistībā ar to, ja nepieciešams, Tiesai ir jāpārformulē tai uzdotie jautājumi (spriedumi Krüger, C‑334/95, EU:C:1997:378, 22. un 23. punkts; kā arī Byankov, C‑249/11, EU:C:2012:608, 57. punkts).

30 Šajā gadījumā no lūguma sniegt prejudiciālu nolēmumu izriet, ka valsts tiesa ar saviem desmit jautājumiem patiesībā šaubās par KN pozīciju 2707 un 2710 interpretāciju ar mērķi veikt tāda produkta, kam ir tādas būtiskās īpašības, kādas ir pamatlietā aplūkotajam produktam, kurš aprakstīts kā “smagā eļļa, smēreļļa vai citāda eļļa, kas paredzēta specifiskiem pārstrādes procesiem”, tarifa klasifikāciju.

31 Lai iesniedzējtiesai sniegtu lietderīgu atbildi, šie jautājumi ir jāpārformulē un jāpārgrupē tā, lai otrais jautājums tiktu pārbaudīts pēc tam, kad būs aplūkots ceturtais līdz sestais jautājums, pēc tam tiktu aplūkots pirmais un trešais jautājums un tad – septītais līdz desmitais jautājums.

Par ceturto līdz sesto jautājumu

32 Ar savu ceturto līdz sesto jautājumu, kuri ir jāpārbauda kopā, iesniedzējtiesa būtībā vēlas uzzināt, atbilstoši kuram kritērijam KN pozīcijā 2707 vai pozīcijā 2710 ir jāklasificē produkts, kam ir tādas būtiskās īpašības, kādas ir pamatlietā aplūkotajam produktam.

33 Lai atbildētu uz šo jautājumu, pirmkārt, ir jāuzsver, ka KN interpretācijas Vispārīgajos noteikumos ir paredzēts, ka klasifikāciju nosaka atbilstoši pozīciju ierakstiem un sadaļu vai nodaļu piezīmēm, bet sadaļu, nodaļu un apakšnodaļu virsraksti ir jāuztver tikai kā orientieris.

34 Otrkārt, ir jāatgādina, ka atbilstoši pastāvīgajai judikatūrai, lai nodrošinātu tiesisko noteiktību un lai atvieglotu kontroli, izšķirošais kritērijs preču tarifa klasifikācijā kopumā ir to objektīvās īpašības un pazīmes, kas ir norādītas KN pozīcijas aprakstā un iedaļu vai nodaļu piezīmēs (it īpaši skat. spriedumus Peacock, C‑339/98, EU:C:2000:573, 9. punkts; Intermodal Transports, C‑495/03, EU:C:2005:552, 47. punkts; Kamino International Logistics, C‑376/07, EU:C:2009:105, 31. punkts; kā arī British Sky Broadcasting Group un Pace, C‑288/09 un C‑289/09, EU:C:2011:248, 60. punkts).

35 Attiecībā uz HS skaidrojumiem ir jāpiebilst, ka tie ir svarīgi līdzekļi, lai nodrošinātu vienādu kopējā muitas tarifa piemērošanu, un paši par sevi sniedz noderīgu informāciju tā interpretācijai, kaut gan tiem nav juridiski saistoša spēka (spriedumi Kloosterboer Services, C‑173/08, EU:C:2009:382, 25. punkts, un Agroferm, C‑568/11, EU:C:2013:407, 28. punkts). Tāpat tas ir arī ar KN skaidrojumiem (skat. spriedumus Develop Dr. Eisbein, C‑35/93, EU:C:1994:252, 21. punkts; kā arī British Sky Broadcasting Group un Pace, EU:C:2011:248, 92. punkts).

36 Šajā gadījumā no KN pozīcijas 2707 formulējuma izriet, ka šajā pozīcijā ietilpst “[..] eļļas un citi produkti; tamlīdzīgi produkti, kuros aromātisko sastāvdaļu svars pārsniedz nearomātisko sastāvdaļu svaru”.

37 Turklāt identiski HS skaidrojumu par pozīciju 2710 formulējumam KN 27. nodaļas 2. piezīmē ir precizēts, ka pozīcijas 2710 formulējumā lietotie termini “naftas eļļas un naftas produkti, kas iegūti no bitumenminerāliem” attiecas arī uz eļļām, ko “veido galvenokārt nepiesātinātu ogļūdeņražu maisījumi, kuros nearomātisko sastāvdaļu svars pārsniedz aromātisko sastāvdaļu svaruˮ. Šajos pašos skaidrojumos ir piebilde, ka pozīcijā 2710 nav ietvertas “eļļas, kurās aromātisko sastāvdaļu svars pārsniedz nearomātisko sastāvdaļu svaru”.

38 Tādējādi, kā to pamatoti norāda Bulgārijas valdība un Eiropas Komisija, no KN pozīcijām 2707 un 2710, interpretējot tās, ievērojot KN 27. nodaļas 2. piezīmi un HS skaidrojumus par pozīciju 2710, izriet, ka aromātisko sastāvdaļu svara pārsvars ir noteicošais kritērijs, kas produktu ļauj klasificēt KN pozīcijā 2707. Turpretim attiecībā uz KN pozīcijā 2710 ietilpstošajiem produktiem noteicošais kritērijs ir nearomātisko sastāvdaļu svara pārsvars.

39 Tāpēc uz ceturto līdz sesto jautājumu ir jāatbild, ka kritērijs, kas jāņem vērā, lai KN pozīcijā 2707 vai pozīcijā 2710 klasificētu produktu, kam ir tādas būtiskās īpašības, kādas ir pamatlietā aplūkotajam produktam, ir aromātisko sastāvdaļu daudzums svarā attiecībā pret nearomātisko sastāvdaļu daudzumu.

Par otro jautājumu

40 Ar savu otro jautājumu iesniedzējtiesa būtībā vēlas uzzināt, vai KN 27. nodaļā, kā arī attiecīgajos KN skaidrojumos un HS skaidrojumos ietverto jēdzienu “aromātiskās sastāvdaļas” un “nearomātiskie ogļūdeņraži” nozīme ir identiska.

41 Šajā ziņā ir jāatgādina, ka, lai arī jēdziens “aromātiskās sastāvdaļas” KN nav definēts, atbilde uz šo jautājumu nepārprotami var tikt secināta no KN 27. nodaļas noteikumu un attiecīgo KN skaidrojumu un HS skaidrojumu formulējuma.

42 Proti, KN pozīcijas 2707 formulējumā ir noteikts, ka šajā pozīcijā ietilpst produkti, kuros “aromātisko sastāvdaļu svars pārsniedz nearomātisko sastāvdaļu svaru”. No KN apakšpozīciju 2707 10–2707 99 formulējuma izriet, ka pie šiem produktiem it īpaši pieder benzols, toluols, ksilols, naftalīns, citādu aromātisko ogļūdeņražu maisījumi, kreozota eļļas vai jēlnaftas.

43 Turklāt, kā tas izriet arī no KN apakšpozīcijas 2707 50 virsrakstā dažādās valodu redakcijās lietotajiem terminiem, it īpaši redakcijām bulgāru valodā (Drugi smesi na aromatni vŭglevodorodi), spāņu valodā (Las demás mezclas de hidrocarburos aromáticos), vācu valodā (andere Mischungen aromatischer Kohlenwasserstoffe), angļu valodā (Other aromatic hydrocarbon mixtures), franču valodā (autres mélanges d’hydrocarbures aromatiques) un itāļu valodā (altre miscele d’idrocarburi aromatici), KN jēdzieni “aromātiskās sastāvdaļas” un “aromātiskie ogļūdeņraži”, kā to pamatoti norāda Bulgārijas valdība, ir nošķirti.

44 Ir jākonstatē, ka tāda pati atšķirība izriet no attiecīgajiem KN skaidrojumiem par apakšpozīcijām 2707 99 11 un 2707 99 19, kuros ir noteikts, ka šajās apakšpozīcijās ietilpst “tamlīdzīgi produkti, kuros aromātisko sastāvdaļu svars pārsniedz nearomātisko sastāvdaļu svaru”, un precizēts, ka šiem produktiem “var būt mazāka polinukleāro aromātisko ogļūdeņražu proporcija”. Tāpat attiecīgajos KN skaidrojumos par [apakš]pozīciju 2707 99 30 ir noteikts, ka “šajā apakšpozīcijā “vieglās frakcijas, kas bagātinātas ar sēru,ˮ nozīmē tikai tos [..] produktus, kas [..] satur sēra savienojumus [..] un ogļūdeņražus, kuros pārsvarā ir nearomātiskie ogļūdeņraži”.

45 Šī atšķirība parādās arī attiecīgajos HS skaidrojumos par pozīciju 2707, kuros ir precizēts, ka šajā pozīcijā ietilpst “[..] eļļas un citi produkti, kas sastāv galvenokārt no aromātisko ogļūdeņražu maisījumiem un citādiem aromātiskajiem savienojumiem”.

46 Šādos apstākļos ir jāsecina, ka minēto noteikumu formulējumā jēdzieni “aromātiskās sastāvdaļas” un “aromātiskie ogļūdeņraži” ir acīmredzami nošķirti un ka tāpēc jēdziens “aromātiskās sastāvdaļas” ir jāinterpretē plašāk nekā jēdziens “aromātiskie ogļūdeņraži”.

47 Šo interpretāciju apstiprina tas, kā ir formulēti HS skaidrojumu par 27. nodaļu Vispārīgie skaidrojumi, kuros noteikts, ka 27. nodaļas 2. piezīmē un pozīcijas 2707 formulējumā ietvertais jēdziens “aromātiskās sastāvdaļas” ir jāinterpretē kā tāds, kas attiecas uz veselām molekulām, kuras satur vienu aromātisku daļu, neatkarīgi no sānu ķēžu skaita un garuma, nevis vienīgi uz šo molekulu aromātiskajām daļām.

48 Ņemot vērā iepriekš minēto, uz otro jautājumu ir jāatbild, ka KN 27. nodaļā ietvertais jēdziens “aromātiskās sastāvdaļas” ir jāinterpretē kā plašāks nekā jēdziens “aromātiskie ogļūdeņraži”.

Par pirmo un trešo prejudiciālo jautājumu

49 Ar savu pirmo un trešo jautājumu, kuri ir jāizskata kopā, iesniedzējtiesa būtībā vēlas uzzināt, kā noteikt aromātisko sastāvdaļu svaru konkrētajā produktā, lai to klasificētu KN pozīcijā 2707 vai pozīcijā 2710.

50 Šajā ziņā ir jānorāda, ka KN skaidrojumu Vispārīgo skaidrojumu 2. piezīmē par minēto 27. nodaļu ir paredzēts, ka A pielikumā minētā metode ir jāpiemēro produktiem ar destilācijas augstāko temperatūru augstāku par 315 °C.

51 Tomēr, kā tas tika atgādināts šā sprieduma 35. punktā, KN skaidrojumiem nav juridiski saistoša spēka (skat. spriedumus Develop Dr. Eisbein, EU:C:1994:252, 21. punkts; kā arī British Sky Broadcasting Group un Pace, EU:C:2011:248, 92. punkts). Tāpēc, kā to norāda Komisija, A pielikumā minētā metode nav jāuzskata par vienīgo metodi, kas piemērojama, lai noteiktu aromātisko sastāvdaļu svaru konkrētajā produktā.

52 Turklāt ir jāuzsver, ka, ievērojot Tiesas judikatūru, KN skaidrojumi nav jāņem vērā, ja izrādās, ka tie ir pretrunā KN pozīciju un sadaļas vai nodaļas piezīmju tekstam (šajā ziņā skat. spriedumus Sunshine Deutschland Handelsgesellschaft, C‑229/06, EU:C:2007:239, 31. punkts; EJVC France, C‑312/07, EU:C:2008:324, 34. punkts; kā arī Kamino International Logistics, EU:C:2009:105, 49. un 50. punkts).

53 No tā izriet, ka, ja dalībvalsts muitas iestādes vai saimnieciskās darbības subjekts saskaras ar gadījumu, kurā KN skaidrojumu piemērošana rada ar KN nesaderīgu iznākumu, tiem ir jābūt iespējai vērsties kompetentajā struktūrā.

54 Līdz ar to, kā norāda arī Komisija, ja dalībvalsts muitas iestādes vai saimnieciskās darbības subjekts uzskata, ka A pielikumā minētā metode rada ar KN nesaderīgu iznākumu, tie var vērsties kompetentajā iestādē.

55 Tādējādi tiesai, kurā celta prasība, ir jāizlemj, kura ir vispiemērotākā metode, lai noteiktu aromātisko sastāvdaļu svaru konkrētajā produktā.

56 Tāpēc uz pirmo un trešo jautājumu ir jāatbild, ka principā valsts tiesām ir jānosaka, kura ir vispiemērotākā metode, lai noteiktu aromātisko sastāvdaļu svaru konkrētajā produktā, lai to klasificētu KN pozīcijā 2707 vai pozīcijā 2710.

Par septīto līdz desmito jautājumu

57 Ar savu septīto līdz desmito jautājumu, kuri ir jāizskata kopā, iesniedzējtiesa būtībā vēlas uzzināt, kā ir jāinterpretē KN skaidrojumu par apakšpozīcijām 2707 99 91 un 2707 99 99 1. punkts.

58 Šajā ziņā vispirms ir jānorāda, ka pretēji tam, ko ir izklāstījusi iesniedzējtiesa, KN skaidrojumu par apakšpozīcijām 2707 99 91 un 2707 99 99 formulējums redakcijā angļu valodā ir šāds: “these products include”, nevis “these products are”.

59 Lai iesniedzējtiesai sniegtu lietderīgu atbildi, ir jāatgādina, ka saskaņā ar pastāvīgo judikatūru, interpretējot Savienības tiesību normu, ir jāņem vērā ne tikai tās formulējums un mērķis, bet arī šīs tiesību normas konteksts un ar tiesisko regulējumu, kurā tā ir iekļauta, izvirzītie mērķi (it īpaši skat. spriedumus TNT Express Nederland, C‑533/08, EU:C:2010:243, 44. punkts un tajā minētā judikatūra; kā arī Brain Products, C‑219/11, EU:C:2012:742, 13. punkts un tajā minētā judikatūra).

60 Turklāt atbilstoši pastāvīgajai judikatūrai vajadzība vienādi interpretēt Savienības tiesību aktus nepieļauj, ka šaubu gadījumā noteikuma teksts tiktu uztverts savrupi, bet gan, gluži pretēji, prasa interpretēt un piemērot šo tekstu, ņemot vērā redakcijas citās oficiālajās valodās (šajā ziņā skat. spriedumu Eschig, C‑199/08, EU:C:2009:538, 54. punkts un tajā minētā judikatūra).

61 Šajā gadījumā no KN skaidrojumu par KN apakšpozīcijām 2707 99 91 un 2707 99 99 otrās daļas valodu redakciju salīdzinājuma izriet, ka šim noteikumam redakcijās bulgāru valodā (mezdu tezi produkti mogat da se upomenat) un angļu valodā (these products include) ir tāda pati nozīme kā redakcijās spāņu valodā (Entre esos productos se pueden citar), vācu valodā (Von diesen Erzeugnissen sind z. B. zu nennen), franču valodā (Parmi ces produits, on peut citer) un itāļu valodā (Fra questi prodotti si possono citare) un ka tādēļ tas ir jāsaprot kā tāds, kas pēc sava rakstura nav izsmeļošs.

62 Šo interpretāciju apstiprina KN skaidrojumu par KN apakšpozīcijām 2707 99 91 un 2707 99 99 1. punkta pēdējās daļas formulējums. Proti, vārda “piemēram” lietojums šīs daļas beigās nepārprotami parāda, ka tajos ietvertais KN pozīciju un apakšpozīciju saraksts, kurā var tikt klasificēti produkti, kam ir aromātisko sastāvdaļu svara pārsvars un kas tātad ietilpst KN pozīcijā 2707, taču kas neatbilst minēto skaidrojumu 1. punkta a)–d) apakšpunktā izvirzītajiem nosacījumiem, nav izsmeļošs.

63 Turklāt ir jāuzsver, ka, ciktāl KN skaidrojumu mērķis ir atvieglināt KN interpretāciju tarifa klasifikācijas mērķiem, tie ir jāinterpretē tā, lai nodrošinātu KN apakšpozīciju lietderīgo iedarbību.

64 Taču, ja KN skaidrojumu par KN apakšpozīcijām 2707 99 91 un 2707 99 99 1. punkts būtu jāinterpretē tādējādi, ka tā pēdējā daļā ietvertais saraksts ir izsmeļošs, tad minētie skaidrojumi būtu pretrunā šim mērķim, kā rezultātā rastos situācija, ka tāds produkts kā pamatlietā aplūkotais, kurā aromātisko sastāvdaļu svars pārsniedz nearomātisko sastāvdaļu svaru un kas ietilpst KN pozīcijā 2707, nevarētu tikt klasificēts nevienā no šīs pozīcijas apakšpozīcijām.

65 Turklāt, kā to pamatoti ir norādījusi Komisija, interpretāciju, saskaņā ar kuru KN apakšpozīcijā 2707 99 99 ietilpst produkti, kuri atbilst nosacījumiem par klasificēšanu KN pozīcijā 2707, taču kuri neietilpst nevienā citā tās apakšpozīcijā, apstiprina fakts, ka KN apakšpozīcijas 2707 99 99 virsraksts ir “Citādi”, kā arī apstāklis, ka pozīcijā 2707 šī apakšpozīcija ir pēdējā.

66 Ņemot vērā iepriekš minēto, uz septīto līdz desmito jautājumu ir jāatbild, ka KN skaidrojumu par apakšpozīcijām 2707 99 91 un 2707 99 99 1. punkts ir jāinterpretē kā tāds, kas nav izsmeļošs, un tādēļ produkts, kas ietilpst KN pozīcijā 2707, bet nevar tikt klasificēts kādā konkrētā apakšpozīcijā, ir jāklasificē KN apakšpozīcijā 2707 99 99.

Par tiesāšanās izdevumiem

67 Attiecībā uz pamatlietas pusēm šī tiesvedība ir stadija procesā, kuru izskata iesniedzējtiesa, un tā lemj par tiesāšanās izdevumiem. Izdevumi, kas radušies, iesniedzot apsvērumus Tiesai, un kas nav minēto pušu izdevumi, nav atlīdzināmi.

Ar šādu pamatojumu Tiesa (sestā palāta) nospriež:

1) aromātisko sastāvdaļu daudzums svarā attiecībā pret nearomātisko sastāvdaļu daudzumu ir kritērijs, kas jāņem vērā, lai Padomes 1987. gada 23. jūlija Regulas (EEK) Nr. 2658/87 par tarifu un statistikas nomenklatūru un kopējo muitas tarifu, kurā grozījumi izdarīti ar Komisijas 2011. gada 27. septembra Regulu (ES) Nr. 1006/2011, I pielikumā ietvertās Kombinētās nomenklatūras pozīcijā 2707 vai pozīcijā 2710 klasificētu produktu, kam ir tādas būtiskās īpašības, kādas ir pamatlietā aplūkotajam produktam;

2) Regulas Nr. 2658/87, kurā grozījumi izdarīti ar Regulu Nr. 1006/2011, I pielikumā ietvertās Kombinētās nomenklatūras 27. nodaļā esošais jēdziens “aromātiskās sastāvdaļas” ir jāinterpretē kā plašāks nekā jēdziens “aromātiskie ogļūdeņraži”;

3) principā valsts tiesām ir jānosaka, kura ir vispiemērotākā metode, lai noteiktu aromātisko sastāvdaļu svaru konkrētajā produktā, lai to klasificētu Regulas Nr. 2658/87, kurā grozījumi izdarīti ar Regulu Nr. 1006/2011, I pielikumā ietvertās Kombinētās nomenklatūras pozīcijā 2707 vai pozīcijā 2710;

4) Regulas Nr. 2658/87, kurā grozījumi izdarīti ar Regulu Nr. 1006/2011, I pielikumā ietvertās Kombinētās nomenklatūras skaidrojumu par šīs nomenklatūras apakšpozīcijām 2707 99 91 un 2707 99 99 1. punkts ir jāinterpretē kā tāds, kas nav izsmeļošs, un tādēļ produkts, kas ietilpst minētās nomenklatūras pozīcijā 2707, bet nevar tikt klasificēts kādā konkrētā apakšpozīcijā, ir jāklasificē šīs pašas Kombinētās nomenklatūras apakšpozīcijā 2707 99 99.

[Paraksti]