KONKLUŻJONIJIET TAL-AVUKAT ĠENERALI

WATHELET

ippreżentati fit-18 ta’ Lulju 2013 (1)

Kawża C‑300/12

Finanzamt Düsseldorf-Mitte

vs

Ibero Tours GmbH

[talba għal deċiżjoni preliminari mressqa mill-Bundesfinanzhof (il-Ġermanja)]

“Taxxa fuq il-valur miżjud – Servizzi ta’ aġenti tal-ivvjaġġar – Għoti ta’ roħs lill-vjaġġaturi, li jwassal għal tnaqqis fil-kummissjoni tal-aġent tal-ivvjaġġar – Determinazzjoni tal-valur taxxabbli tas-servizz tal-intermedjarju”

I – Introduzzjoni

1. Din it-talba għal rinviju għal deċiżjoni preliminari li waslet għand il-Qorti tal-Ġustizzja fl-20 ta’ Ġunju 2012 essenzjalment tirrigwarda l-kwistjoni jekk, u taħt liema kundizzjonijiet, il-prinċipji stabbiliti fis-sentenza Elida Gibbs (2), dwar ir-roħs mogħti minn manifattur permezz ta’ katina ta’ distribuzzjoni, japplikawx ugwalment meta intermedjarju jagħti tnaqqis tal-prezzijiet lill-konsumaturi. Din il-proċedura qiegħdha sseħħ f’kuntest fejn aġent tal-ivvjaġġar, li jaġixxi bħala intermedjarju bejn l-organizzatur tal-ġiti turistiċi u l-konsumaturi, ikun ta lil dawn tal-aħħar tnaqqis tal-prezzijiet fuq il-vjaġġi u jippretendi li jista’ jnaqqashom mill-ammont taxxabbli tiegħu għall-finijiet tat-taxxa fuq il-valur miżjud (iktar ’l quddiem il-“VAT”).

II – Il-kuntest ġuridiku

A – Id-dritt tal-Unjoni

2. Skont l-Artikolu 11A1(a) tas-Sitt Direttiva tal-Kunsill 77/388/KEE, tas-17 ta’ Mejju 1977, fuq l-armonizzazzjoni tal-liġijiet tal-Istati Membri dwar taxxi fuq id-dħul mill-bejgħ - Sistema komuni ta’ taxxa fuq il-valur miżjud: bażi uniformi ta’ stima (ĠU Edizzjoni Speċjali bil-Malti, Kapitolu 9, Vol. 1, p. 23, iktar ’il quddiem is-“Sitt Direttiva tal-VAT”) (3):

“[…]

1. L-ammont taxxabbli għandu jkun:

a) fir-rigward ta’ provvisti ta’ oġġetti u servizzi barra dawk msemmija f’(b), (ċ) u (d) isfel, dak kollox li jikkostitwixxi l-konsiderazzjoni li kien jew irid jinkiseb mill-fornitur mix-xerrej, il-klijenti jew it-tielet parti għal dawn il-provvisti inklużi s-sussidji marbuta direttament mal-prezz tat-tali provvisti;

[…]”.

3. Skont l-Artikolu 11A(3) tas-Sitt Direttiva tal-VAT:

“L-ammont taxxabbli m’għandux jinkludi:

a) tnaqqis fil-prezzijiet permezz ta’ skont għal pagament kmieni;

b) roħs fil-prezz u tnaqqis permess lill-klijent u kalkolat għalihom fiż-żmien tal-provvista;

[…]”

4. L-ewwel subparagrafu tal-Artikolu 11Ċ(1) tas-Sitt Direttiva tal-VAT bit-titolu “Dispożizzjonijiet diversi” jipprovdi:

“Fil-każ ta’ kanċellazzjoni, ċaħda jew nuqqas ta’ pagament totali jew parzjali, jew fejn il-prezz hu mnaqqas wara li l-provvista tkun saret, l-ammont taxxabbli jiġi ridott b’mod xieraq taħt il-kondizzjonijet li għandhom ikunu stabbiliti mill-Istati Membri.”

5. L-Artikolu 26 tas-Sitt Direttiva tal-VAT bit-titolu “Skema speċjali għall-aġenti tal-ivvjaġġar” jipprovdi:

“1. L-Istati Membri għandhom japplikaw [il-VAT] għall-operazzjonijiet ta’ l-aġenti ta’ l-ivjaġġar b'mod konformi mad-disposizzjonijet ta’ dan l-Artikolu, fejn l-aġenti ta’ l-ivvjaġġar ikollhom x’jaqsmu mal-klijenti f’isimhom u jużaw il-provvisti u s-servizzi ta’ persuni taxxabbli oħrajn fid-disposizzjonijiet ta’ l-faċilitajiet ta’ l-ivvjaġġar. Dan l-Artikolu m’għandux japplika għall-aġenti ta’ l-ivvjaġġar li jaġixxi biss bħala intermedjarji u jieħdu kont tat-taxxa b’mod konformi ma’ l-Artikolu 11 A (3) (ċ). F’dan l-Artikolu l-aġenti ta’ l-ivvjaġġar jinkludu l-operaturi tal-ġiti.

2. It-transazzjonijet li jsiru mill-aġent ta’ l-ivvjaġġar fir-rigward ta’ vjaġġ għandhom ikunu ttrattati bħala servizz waħdu pprovdut mill-aġent ta’ l-ivvaġġjar. Hu għandu jkun taxxabbli fl-Istat Membru li fih l-aġent ta’ l-ivvjaġġar ikun stabilixxa n-negozju tiegħu jew għandu l-istabbiliment fiss minn fejn l-aġent ta’ l-ivvjaġġar ipprovda s-servizzi. L-ammont taxxabbli u l-prezz esklussiv tat-taxxa, fit-tifsira ta’ l-Artikolu 22(3)(b), fir-rigward ta’ dan is-servizz għandu jkun il-marġini ta’ l-aġent ta’ l-ivvjaġġar, jiġifieri, id-differenza bejn l-ammont totali li għandu jkun imħallas mill-vjaġġatur, esklussiv tat-taxxa fuq il-valur miżjud, u l-ispejjeż attwali li l-aġent ta’ l-ivvjaġġar tal-provvisti u s-servizzi pprovduti minn persuni taxxabbli oħrajn fejn dawn it-transazzjonijiet huma għall-benefiċċju dirett tal-vjaġġatur.

3. Jekk it-transazzjonijet mill-aġent ta’ l-ivvjaġġar lill-persuni taxxabbli oħrajn huma mwettqa mit-tali persuni barra l-Komunità, is-servizz ta’ l-aġent ta’ l-ivjaġġar għandu jkun trattat bħala attività eżenti intermedjarja taħt l-Artikolu 15 (14). Fejn dawn it-transazzjonijiet twettqu kemm ġewwa u barra l-Komunità, il-parti biss ta’ l-aġent ta’ l-ivvjaġġar li għandha x’taqsam ma’ transazzjonijiet barra l-Komunità tista’ tkun eżentata.

4. [VAT] miġbura mill-aġent ta’ l-ivvjaġġar minn persuni taxxabbli oħrajn fuq transazzjonijiet deskritti fil-paragrafu 2 li huma ta’ benefiċċju dirett tal-vjaġġatur, m’għandhomx ikunu eleġibbli għat-tnaqqis jew ħlas lura fi kwalunkwe Stat Membru.”

B – Id-dritt Ġermaniż

6. L-Artikolu 17(1) tal-Liġi dwar it-Taxxa fuq il-Valur Miżjud (Umsatzsteuergesetz, iktar ’il quddiem l-“UStG”), fil-verżjoni tagħha fis-seħħ mill-1 ta’ Jannar 2002 sal-15 ta’ Diċembru 2004, kien jipprovdi:

“F’każ ta’ emenda tal-bażi tal-kalkolu ta’ dħul mill-bejgħ taxxabbli fis-sens tal-Artikolu 1(1)(1),

1) l-imprenditur li jkun kiseb dak id-dħul mill-bejgħ għandu jirrettifika bħala konsegwenza l-ammont tat-taxxa dovut u

2) l-imprenditur destinatarju għandu jirrettifika bħala konsegwenza l-ammont tat-taxxa li huwa jkollu d-dritt li jnaqqas fuq din il-bażi;

dan japplika b’analoġija fil-każijiet tal-Artikolu 1(1)(5) u tal-Artikolu 13B. Huwa possibbli li tiġi rrinunzjata r-rettifika tat-tnaqqis tat-taxxa tal-input imħallsa meta imprenditur iħallas liċ-ċentru tat-taxxa l-ammont tat-taxxa li jikkorrispondi għat-tnaqqis tar-remunerazzjoni; f’dan il-każ, l-imprenditur terz huwa d-debitur għall-finijiet tat-taxxa. […]”

7. L-Artikolu 17(1) tal-UstG, fil-verżjoni li kienet fis-seħħ fis-16 ta’ Diċembru 2004, jipprovdi:

“F’każ ta’ bidla fil-bażi tal-kalkolu ta’ dħul mill-bejgħ taxxabbli fis-sens tal-Artikolu 1(1)(1), l-imprenditur li jkun daħħal dak id-dħul mill-bejgħ għandu jikkoreġi l-ammont tat-taxxa dovuta. Bl-istess mod, l-imprenditur destinatarju għandu jikkoreġi l-ammont tat-taxxa dovuta li huwa jkollu d-dritt li jnaqqas fuq dik il-bażi. Dan ma japplikx inkwantu ma jkunx ivvantaġġat ekonomikament mill-bidla fl-ammont taxxabbli. Jekk, f’dak il-każ, imprenditur ieħor ikun vantaġġat ekonomikament mill-bidla fl-ammont taxxabbli, huwa għandu jikkoreġi l-ammont tat-taxxa li huwa jkollu d-dritt li jnaqqas. Il-frażijiet 1 sa 4 japplikaw b’analoġija fil-każijiet tal-Artikolu 1(1)(5) u tal-Artikolu 13B. Huwa possibbli li tiġi rrinunzjata l-korrezzjoni tat-tnaqqis tat-taxxa tal-input imħallsa kemm-il darba imprenditur terz iħallas liċ-ċentru tat-taxxa l-ammont tat-taxxa li jikkorrispondi għat-tnaqqis tar-remunerazzjoni; f’dak il-każ, l-imprenditur terz isir id-debitur tat-taxxa. […]”.

III – Il-kawża u d-domandi preliminari

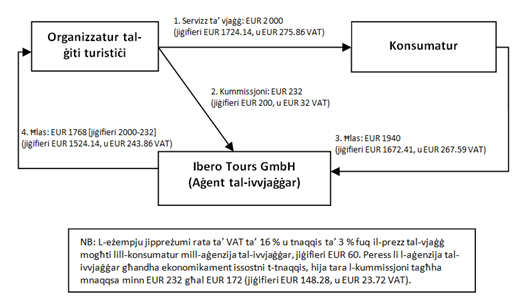

8. Il-grafika mogħtija hawn isfel, li tuża ċ-ċifri mill-eżempju użat mill-qorti tar-rinviju, jiġifieri l-Bundesfinanzhof (il-Ġermanja), u l-Kummissjoni Ewropea (4), għandha tgħin biex jiġu deskritti u biex jinftiehmu l-fatti f’din il-kawża.

9. Ibero Tours GmbH (iktar ’il quddiem “Ibero Tours”) hija aġent tal-ivvjaġġar Ġermaniża li tipproponi lill-klijenti tagħha servizzi ta’ vjaġġ offruti minn organizzaturi ta’ ġiti turistiċi. Skont l-eżempju użat mill-qorti tar-rinviju u l-Kummissjoni, il-prezz gross ta’ vjaġġ jammonta għal EUR 2 000, bil-VAT inkluża li tammonta għal EUR 275.86. Malli jkun inbiegħ il-vjaġġ, l-organizzatur tal-ġiti turistiċi jipprovdi s-servizz ta’ vjaġġ lill-klijent u jħallas kummissjoni lill-aġent tal-ivvjaġġar bħala kumpens għas-servizz tiegħu ta’ intermedjarju. F’dan l-eżempju, l-ammont gross tal-kummissjoni huwa ta’ EUR 232, li minnhom EUR 32 huma VAT.

10. Sabiex tippromwovi l-bejgħ, Ibero Tours tagħti lill-klijenti tnaqqis tal-prezzijiet tal-vjaġġi. Fl-eżempju, huwa preżunt li dan l-aġent tal-ivvjaġġar joffri lill-konsumatur tnaqqis ta’ 3 % fuq il-prezz gross tal-vjaġġ, jew EUR 60. It-tnaqqis ma jagħmilx tajjeb għalih l-organizzatur tal-ġiti turistiċi, iżda l-aġent tal-ivvjaġġar.

11. Fl-eżempju mogħti hawn fuq, il-konsumatur iħallas lil Ibero Tours il-prezz imnaqqas miftiehem, jiġifieri EUR 1 940. Din tal-aħħar sussegwentement tħallas lill-organizzatur tal-ġiti turistiċi somma li tikkorrispondi għad-differenza bejn il-prezz totali tal-vjaġġ (mingħajr it-tnaqqis, jiġifieri EUR 2 000) u l-kummissjoni kkalkulata fuq il-prezz mhux imnaqqas tal-vjaġġ (VAT inkluża, jiġifieri EUR 232), li tikkorrispondi wkoll għad-differenza bejn il-prezz imnaqqas miftiehem imħallas mill-klijent (jiġifieri EUR 1 940) u l-ammont imnaqqas tal-kummissjoni (jiġifieri EUR 172) miksub wara t-tnaqqis tar-roħs mogħti lill-konsumatur minn Ibero Tours (jiġifieri EUR 60, VAT inkluża). Fl-eżempju, dik is-somma tikkorrispondi għal EUR 1 768 (jiġifieri EUR 2 000 - EUR 232 = EUR 1 768 jew EUR 1 940 - EUR 172 = EUR 1 768).

12. B’mod konformi mal-iskema partikolari prevista għall-aġenti tal-ivvjaġġar fl-Artikolu 26 tas-Sitt Direttiva tal-VAT, l-organizzatur ta’ ġiti turistiċi għandu jħallas lill-awtorità fiskali l-VAT fuq il-prezz totali tal-vjaġġ u ma jistax iqis it-tnaqqis mogħti mill-aġent tal-ivvjaġġar lill-klijent, meta dan ikun vjaġġ li jseħħ fi ħdan l-Unjoni Ewropea (5).

13. Preliminarjament, Ibero Tours kienet ħallset lill-awtorità fiskali l-VAT (EUR 32 fl-eżempju) applikata għall-ammont sħiħ tal-kummissjoni mħallsa mill-organizzatur ta’ ġiti turistiċi, jiġifieri EUR 232 fl-eżempju, mingħajr ma naqqset minn dan l-ammont il-VAT ta’ EUR 8.28 inkluża fit-tnaqqis mogħti lill-konsumatur finali, jew EUR 60 fl-eżempju. Hija tikkunsidra li minħabba dan il-fatt hija ġiet intaxxata fuq ammont li jaqbeż is-somma li finalment daħħlet. Hija tikkunsidra wkoll li dan ippermetta lill-awtoritajiet fiskali li jirċievu ammont ogħla mill-VAT li effettivament tħallset mill-konsumatur finali. Skont l-eżempju, hija tal-fehma li għandha dritt għal rimbors ta’ EUR 8.28 li jikkostitwixxi d-differenza bejn il-VAT ikkalkulata fuq il-kummissjoni li tirċievi mingħajr ma jitqies it-tnaqqis tal-prezz tal-vjaġġ (EUR 32) u fuq il-kummissjoni li jifdal wara li jiġi inkluż fil-kalkolu t-tnaqqis mogħti lill-konsumatur (EUR 23.72).

14. F’dan il-kuntest, Ibero Tours talbet lill-Finanzamt Düsseldorf-Mitte (iktar ’il quddiem il-“Finanzamt”) aġġustament tal-VAT iffissata għas-snin inkwistjoni, jiġifieri mill-2002 sal-2005, għar-raġuni li t-tnaqqis tal-prezzijiet mogħtija lill-klijenti tagħha kkawżaw, b’applikazzjoni tal-Artikolu 17 tal-UStG, tnaqqis tar-remunerazzjoni għas-servizzi ta’ intermedjarja li hija pprovdiet lill-organizzaturi ta’ ġiti turistiċi.

15. Il-Finanzamt ċaħad it-talba biss sal-punt fejn is-servizzi pprovduti mill-organizzaturi ta’ ġiti turistiċi kienu ntaxxati fuq il-bażi ta’ kundizzjonijiet ta’ skema partikolari stabbilita mill-Artikolu 26 tas-Sitt Direttiva tal-VAT. Min-naħa l-oħra, inkwantu s-servizzi pprovduti mill-organizzaturi ta’ ġiti turistiċi kienu eżenti skont l-Artikolu 26(3) tas-Sitt Direttiva tal-VAT, huwa rrifjuta li jagħmel aġġustament favur Ibero Tours. Wara li t-talba tagħha ġiet miċħuda, Ibero Tours ippreżentat rikors li ġie milqugħ mill-Finanzgericht. Il-Finanzamt ippreżenta appell kontra dik id-deċiżjoni tal-Finanzgericht.

16. F’dawn iċ-ċirkustanzi, il-Bundesfinanzhof iddeċidiet li tissospendi l-proċeduri quddiemha u tagħmel lill-Qorti tal-Ġustizzja d-domandi preliminari segwenti:

“1. Skont il-prinċipji stabbiliti fis-sentenza tal-Qorti tal-Ġustizzja tal-Unjoni Ewropea tal-24 ta’ Ottubru 1996, Elida Gibbs (C‑317/94, Ġabra p. I‑5339), il-fatt li intermedjarju (f’dan il-każ, aġent tal-ivvjaġġar) jagħti rimbors lill-konsumatur (f’dan il-każ, klijent li jkun sejjer fuq vjaġġ) fir-rigward tat-tranżazzjoni ppreparata minnu (f’dan il-każ, servizzi tal-operatur tal-ġiti pprovduti lill-imsemmi klijent) ta’ parti mill-prezz tat-tranżazzjoni ppreparata jwassal għal tnaqqis tal-ammont taxxabbli fil-kuntest ta’ katina ta' distribuzzjoni?

2. Fil-każ li tingħata risposta fl-affermattiv għall-ewwel domanda: il-prinċipji stabbiliti fis-sentenza tal-Qorti tal-Ġustizzja tal-Unjoni Ewropea, Elida Gibbs (C‑317/94, Ġabra p. I‑5339) għandhom jiġu applikati wkoll jekk it-tranżazzjoni tal-operatur tal-ġiti, ippreparata mill-intermedjarju, taqa’ taħt l-iskema speċjali prevista fl-Artikolu 26 tas-Sitt Direttiva tal-Kunsill, tas-17 ta’ Mejju 1977, fuq l-armonizzazzjoni tal-liġijiet tal-Istati Membri dwar taxxi fuq id-dħul mill-bejgħ - Sistema komuni ta’ taxxa fuq il-valur miżjud: bażi uniformi ta’ stima (Direttiva 77/388/KEE) filwaqt li s-servizzi intermedjarji tal-aġent tal-ivvjaġġar ma jaqgħux taħt din id-dispożizzjoni?

3. Fil-każ li tingħata risposta fl-affermattiv anki għat-tieni domanda: jekk is-servizzi ppreparati mill-intermedjarju jkunu eżentati, Stat Membru li ttraspona b’mod korrett l-Artikolu 11 Ċ (1) tad-Direttiva 77/388/KEE jista’ jirrifjuta tnaqqis tal-ammont taxxabbli biss jekk, fl-eżerċizzju tal-possibbiltà mogħtija f’din id-dispożizzjoni, dan l-Istat Membru ppreveda kundizzjonijiet addizzjonali għar-rifjut tat-tnaqqis?”

IV – Il-proċedura quddiem il-Qorti tal-Ġustizzja

17. It-talba għal deċiżjoni preliminari ġiet imressqa quddiem il-Qorti tal-Ġustizzja fl-20 ta’ Ġunju 2012. Ibero Tours, il-Gvern Ġermaniż, il-Gvern tar-Renju Unit kif ukoll il-Kummissjoni ssottomettew osservazzjonijiet bil-miktub u ppreżentaw l-osservazzjonijiet orali tagħhom matul is-seduta tal-5 ta’ Ġunju 2013.

V – Analiżi

A – Fuq l-ewwel domanda preliminari

18. Permezz tal-ewwel domanda preliminari tagħha, il-qorti tar-rinviju tixtieq tkun taf jekk, fir-rigward ta’ provvista ta’ servizzi, tnaqqis tal-prezz mogħti lill-klijent finali minn intermedjarju għandux, fid-dawl tas-sentenza Elida Gibbs, iċċitata iktar ’il fuq, jiġi ttrattat bl-istess mod bħal tnaqqis tal-prezz simili mogħti mill-manifattur ta’ prodott.

19. F’dik is-sentenza, il-Qorti tal-Ġustizzja kellha quddiemha kampanja ta’ promozzjoni ta’ prodotti tal-iġjene personali fejn il-manifattur kien jopera żewġ tipi ta’ sistemi ta’ promozzjoni:

– Skont l-ewwel sistema, il-manifattur kien jagħti kupun ta’ roħs lill-konsumatur finali billi jwiegħed li jagħti rimbors tal-valur nominali ta’ dak il-kupun lill-bejjiegħ bl-ingrossa jew bl-imnut li jbiegħ il-prodott lill-konsumatur finali jekk dak il-bejjiegħ bl-ingrossa jew bl-imnut jaċċetta li jirċievi l-kupun tal-konsumatur finali bi ħlas parzjali għall-prodotti tal-manifattur. Permezz ta’ din is-sistema, l-ammonti netti li l-intermedjarju kien jirċievi u jħallas ma kinux affettwati;

– Skont it-tieni sistema, il-manifattur jagħti kupun ta’ rimbors lill-konsumatur finali (kupun li ġeneralment kien ikun imwaħħal mal-prodotti b’mod li jservi wkoll bħala prova ta’ xiri) u jagħtih rimbors dirett tal-valur nominali ta’ dak il-kupun. Skont dak il-varjant, l-ammonti netti li l-intermedjarju kien iħallas u jirċievi lanqas ma kienu affettwati.

20. F’dik il-kawża, il-Qorti tal-Ġustizzja ddeċidiet li, f’dawk iċ-ċirkustanzi, l-ammont taxxabbli għall-finijiet tal-VAT kien ugwali għall-prezz tal-bejgħ tal-manifattur, imnaqqas b’ammont indikat fuq il-kupun u rrimborsat lill-bejjiegħ bl-imnut jew lill-konsumatur (6). Il-Qorti tal-Ġustizzja b’hekk aċċettat il-prinċipju li l-manifattur jista’ jnaqqas l-ammont taxxabbli għall-finijiet tal-VAT meta huwa jassumi t-tnaqqis tal-prezz għall-konsumatur finali wara l-bejgħ tal-prodotti tiegħu lil bejjiegħa bl-ingrossa jew bl-imnut. Il-fatt li l-bejgħ tal-manifattur lill-bejjiegħa bl-ingrossa u bl-imnut saru bi prezzijiet li ma jqisux it-tnaqqis finalment mogħtija lill-konsumatur ma kellu jkollu ebda effett fuq id-dritt tal-manifattur li jitlob it-tnaqqis tal-ammont taxxabbli tiegħu.

21. F’din il-kawża, il-qorti tar-rinviju u l-Gvern Ġermaniż jesprimu dubji dwar l-applikabbiltà f’din il-kawża tal-prinċipji stabbiliti fis-sentenza Elida Gibbs, iċċitata iktar ’il fuq, għaliex is-servizzi tal-intermedjarju ma jagħmlux parti mill-istess “katina ta’ distribuzzjoni”, li fiha servizzi simili jingħataw f’diversi okkażjonijiet u taħt l-istess kundizzjonijiet fiskali.

22. B’mod partikolari, il-Gvern Ġermaniż huwa tal-fehma li f’din il-kawża, is-servizz prinċipali huwa s-servizz ta’ vjaġġ lill-konsumatur finali li l-fornitur tiegħu huwa l-organizzatur ta’ ġiti turistiċi. Fil-fehma tiegħu, Ibero Tours hija intermedjarju li sempliċement taħdem biex tistabbilixxi dik ir-relazzjoni kummerċjali, stabbiliment għal liema servizz hija tirċievi kummissjoni, iżda mingħajr ma teżerċita xi influwenza fuq is-servizz prinċipali.

23. Fuq din il-bażi, il-Gvern Ġermaniż kif ukoll il-Gvern tar-Renju Unit isostnu li l-konsumatur finali tas-servizzi tal-intermedjarju huwa l-organizzatur ta’ ġiti turistiċi u mhux il-konsumatur finali tas-servizz prinċipali, li jwassal għal konfigurazzjoni trijangolari fejn l-organizzatur ta’ ġiti turistiċi huwa l-fornitur tas-servizzi prinċipali lill-“konsumatur-vjaġġatur”, f’dan il-każ il-vjaġġ, waqt li l-aġent tal-ivvjaġġar jipprovdi servizz ta’ intermedjarju lill-organizzatur ta’ ġiti turistiċi.

24. Matul is-seduta, il-Gvern Ġermaniż esprima l-fehma li l-eżistenza f’din il-kawża ta’ katina ta’ distribuzzjoni li tippermetti li din il-kawża tiġi mqabbla mal-kawża li tat lok għas-sentenza Elida Gibbs, iċċitata iktar ’il fuq, hija inkonċepibbli. Fil-fehma tiegħu, f’din il-kawża l-aġent tal-ivvjaġġar joffri lill-organizzatur ta’ ġiti turistiċi servizz li jisparixxi fil-mument meta jiġi pprovdut, għaliex is-servizz ta’ vjaġġ offrut mill-organizzatur ta’ ġiti turistiċi lill-konsumatur ma huwiex l-istess bħas-servizz ta’ intermedjazzjoni pprovdut mill-aġent tal-ivvjaġġar lill-organizzatur ta’ ġiti turistiċi. Bil-kuntrarju, dejjem skont il-Gvern Ġermaniż, il-kawża li tat lok għas-sentenza Elida Gibbs, iċċitata iktar ’il fuq, kienet tirrigwarda katina ta’ distribuzzjoni ta’ prodotti li b’mod ċar kienet tkompli teżisti wara l-konsenja tagħhom mill-manifattur lill-intermedjarju u minn dan tal-aħħar lill-konsumatur.

25. Ma naqbilx ma’ dan l-argument. Kif tirrileva l-Kummissjoni, ma hemm ebda raġuni biex l-applikazzjoni tal-prinċipji stabbiliti fis-sentenza Elida Gibbs, iċċitata iktar ’il fuq, tiġi eskluża u b’hekk li t-tnaqqis jiġi miċħud lil intermedjarju meta l-kundizzjonijiet li fihom manifattur jew intermedjarju jibbenefikaw minn tnaqqis tal-ammont taxxabbli jkunu identiċi.

26. L-argument li Ibero Tours ma tagħmilx parti mill-katina ta’ valur li fit-tmiem tagħha l-konsumatur finali jirċievi servizz suġġett għall-VAT imur kontra r-realtà. Għalkemm, f’termini formali ħafna, aġent tal-ivvjaġġar, bħal Ibero Tours, jipprovdi servizzi ta’ intermedjarju lill-organizzatur ta’ ġiti turistiċi għal kummissjoni, huwa joffri u jagħmel tajjeb ekonomikament għar-roħs mogħti lill-konsumatur.

27. Għall-kuntrarju ta’ dak li jsostni l-Gvern tar-Renju Unit, it-tnaqqis tal-prezz li l-aġent tal-ivvjaġġar joffri lill-konsumatur isarraf de facto u f’termini ekonomiċi fi tnaqqis fil-kummissjoni li l-organizzatur ta’ ġiti turistiċi jħallsu. Effettivament, il-kummissjoni tibqa’ l-uniku dħul li l-aġent tal-ivvjaġġar jieħu mill-parteċipazzjoni tiegħu fil-provvista tas-servizz tal-ivvjaġġar lill-konsumatur u t-tnaqqis li huwa joffri lill-konsumatur neċessarjament inaqqas l-ammont tal-kummissjoni tiegħu. F’każ kuntrarju, it-tnaqqis jagħmel tajjeb għalih l-organizzatur ta’ ġiti turistiċi li lilu l-aġent tal-ivvjaġġar, fl-eżempju msemmi iktar ’il fuq, tħallas biss EUR 1 940 - EUR 232, jiġifieri EUR 1 708, li ma jikkorrispondix għall-ftehim bejn il-partijiet. Fil-kawża prinċipali, l-aġent tal-ivvjaġġar b’hekk jinsab fl-istess sitwazzjoni bħall-manifattur fis-sentenza Elida Gibbs, iċċitata iktar ’il fuq.

28. Kif iddikjarat il-Qorti tal-Ġustizzja f’dik is-sentenza “[…] sabiex jiġi żgurat il-ħarsien tal-prinċipju ta’ newtralità, meta jiġi kkalkulat l-ammont taxxabbli tal-VAT, għandu jiġi kkunsidrat il-każ ta’ persuna taxxabbli li, għalkemm ma tkunx marbuta kuntrattwalment mal-konsumatur finali, iżda tkun l-ewwel ħolqa f’katina ta’ servizzi li twassal għal dan tal-aħħar, tagħtih permezz tal-bejjiegħa bl-imnut, tnaqqis jew tirrimborsah direttament għall-valur tal-kupuni. Kieku s-sitwazzjoni kienet differenti, l-amministrazzjoni fiskali tispiċċa tiġbor ammont ta’ VAT ogħla minn dak imħallas effettivament mill-konsumatur finali, u dan għad-detriment tal-persuna taxxabbli” (7). [traduzzjoni mhux uffiċjali]

29. Għalkemm il-Qorti tal-Ġustizzja kkunsidrat lill-persuna taxxabbli bħala “l-ewwel ħolqa f’katina ta’ servizzi”, din hija riferenza għall-fatti tal-kawża li tat lok għas-sentenza Elida Gibbs, i ċċitata iktar ’il fuq, fejn il-manifattur li offra tnaqqis tal-prezz lill-konsumatur finali kien jinsab fil-bidu tal-katina tal-valur iktar milli l-espressjoni ta’ kundizzjoni preliminari biex ikun jista’ jibbenefika mit-tnaqqis tal-ammont taxxabbli.

30. Effettivament, jekk wieħed jaċċetta l-pożizzjoni tal-qorti tar-rinviju u tal-Gvern Ġermaniż, ma jiġix ikkunsidrat il-fatt li t-tnaqqis tal-prezz offrut lill-konsumatur wassal, f’termini ekonomiċi, għal tnaqqis fil-kummissjoni li irċeviet Ibero Tours u, għaldaqstant, din tal-aħħar tkun obbligata li tħallas il-VAT ikkalkulata fuq dħul mill-bejgħ ogħla minn dak li finalment tkun daħħlet (8).

31. Dak ir-riżultat huwa inaċċettabbli fid-dawl tal-ġurisprudenza tal-Qorti tal-Ġustizzja. Effettivament, il-Qorti tal-Ġustizzja ddeċidiet fis-sentenza Elida Gibbs, iċċitata iktar ’il fuq, li “meta jitqies f’kull każ il-mekkaniżmu tal-VAT, il-funzjonament u r-rwol tal-intermedjarji, l-amministrazzjoni fiskali b’mod definittiv ma tistax tirċievi ammont ogħla minn dak imħallas mill-konsumatur finali” (9).

32. Sabiex jiġi evitat dan ir-riżultat, kif diġà ddeċidiet il-Qorti tal-Ġustizzja, l-ammont taxxabbli għall-finijiet tal-VAT għandu jieħu inkunsiderazzjoni t-tnaqqis tas-somma li finalment jirċievi l-intermedjarju: “għalkemm il-manifattur jista’ effettivament jitqies bħala terza persuna fir-rigward tat-transazzjoni bejn il-bejjiegħ bl-imnut li jibbenefika mir-rimbors tal-valur tal-kupun u l-konsumatur finali, xorta jibqa’ l-fatt li r-rimbors iwassal għal tnaqqis korrispondenti tas-somma li l-manifattur finalment irċieva bħala kumpens għall-konsenja li huwa wettaq u li dak il-kumpens jikkostitwixxi, b’applikazzjoni tal-prinċipju ta’ newtralità tal-VAT, il-bażi tal-kalkolu tat-taxxa li għandu jħallas” (10). [traduzzjoni mhux uffiċjali]

33. Għaldaqstant, ir-risposta li għandha tingħata għall-ewwel domanda preliminari hija li l-prinċipji dwar it-tnaqqis tal-ammont taxxabbli fil-każ ta’ intrapriżi li jagħtu tnaqqis tal-prezzijiet lill-konsumatur ta’ servizz downstream, kif iddefiniti fis-sentenza Elida Gibbs, iċċitata iktar ’il fuq, huma applikabbli wkoll fil-każ ta’ intermedjarju (f’dan il-każ, aġent tal-ivvjaġġar) li jagħti, bi spejjeż għalih, tnaqqis tal-prezz lir-riċevitur (f’dan il-każ, il-klijent vjaġġatur) tas-servizz prinċipali li fih jintervjeni l-intermedjarju (f’dan il-każ, is-servizz tal-organizzatur ta’ ġiti turistiċi).

B – Fuq it-tieni domanda preliminari

34. Permezz tat-tieni domanda preliminari tagħha, il-qorti tar-rinviju tistaqsi lill-Qorti tal-Ġustizzja dwar il-punt jekk, fil-każ tas-servizzi prinċipali li jaqgħu taħt l-Artikolu 26(2) tas-Sitt Direttiva tal-VAT, hijiex applikabbli s-sentenza Elida Gibbs, iċċitata iktar ’il fuq, jew minħabba l-partikolaritajiet ta’ dak l-artikolu li jikkunsidra bħala ammont taxxabbli “il-marġni tal-aġent tal-ivvjaġġar” (iktar ’il quddiem l-“iskema ta’ marġni”), għall-kuntrarju tal-Artikolu 11A(1)(a) tal-imsemmija direttiva, li jiddefinixxi bħala ammont taxxabbli “il-konsiderazzjoni li kien jew irid jinkiseb […] mix-xerrej” (iktar ’il quddiem l-“iskema ta’ kunsiderazzjoni”) (Titolu 1 imsemmi iktar l-isfel), inkwantu dawk is-servizzi jikkostitwixxu, jekk ikun il-każ, elementi kostituttivi ta’ servizz globali (imħallat) li jinkludi wkoll elementi oħrajn (Titolu 2 imsemmi iktar l-isfel).

1. Fil-każ ta’ servizzi prinċipali li jaqgħu taħt l-Artikolu 26(2) tas-Sitt Direttiva tal-VAT bit-titolu “Skema speċjali għall-aġenti tal-ivvjaġġar”

35. Fil-kawża li tat lok għas-sentenza Elida Gibbs, iċċitata iktar ’il fuq, l-ammont taxxabbli kien ikkalkulat b’applikazzjoni tal-Artikolu 11A(1)(a) tas-Sitt Direttiva tal-VAT, jiġifieri fuq il-bażi tal-iskema ta’ kunsiderazzjoni. Min-naħa l-oħra, din il-kawża taqa’ taħt il-kamp ta’ applikazzjoni tal-Artikolu 26 tal-imsemmija direttiva li jipprovdi għal sistema ta’ taxxa partikolari għall-aġenti tal-ivvjaġġar. Il-qorti tar-rinviju tistaqsi jekk is-sentenza Elida Gibbs, iċċitata iktar ’il fuq, għadhiex applikabbli f’din il-kawża inkwantu, għall-kuntrarju ta’ dan il-każ fejn l-ammont taxxabbli kien ikkalkulat skont l-iskema ta’ kunsiderazzjoni, l-ammont taxxabbli f’din il-kawża għandu jiġi kkalkulat skont l-iskema ta’ marġni.

36. Skont il-qorti tar-rinviju, meta s-servizz ikun jaqa’ taħt l-iskema ta’ marġni, il-kalkolu tal-ammont taxxabbli previst mill-Artikolu 11A(1)(a) tas-Sitt Direttiva tal-VAT ma jibqax possibbli, għaliex l-ammont taxxabbli ma huwiex ugwali għall-kunsiderazzjoni mħallsa mill-konsumatur iżda għad-differenza bejn l-ammont totali mħallas mill-vjaġġatur mingħajr VAT u l-ispiża effettiva mħallsa mill-aġent tal-ivvjaġġar għall-konsenji u għall-provvista ta’ servizzi ta’ persuni taxxabbli oħrajn, inkwantu dawk is-servizzi jibbenefikaw direttament lill-vjaġġatur. Il-qorti tar-rinviju u l-Gvern Ġermaniż jindikaw li għandha tittieħed inkunsiderazzjoni l-possibbiltà li l-marġni tkun nulla meta l-prezz tas-suq ma jkunx ogħla mill-ispiża mġarrba għall-vjaġġ.

37. Kif tqis il-Kummissjoni, dik id-distinzjoni ma hijiex operattiva fil-każ li jinsab quddiem il-Qorti tal-Ġustizzja. Kif diġà ddeċidiet il-Qorti tal-Ġustizzja, “[b]illi ffissa post ta’ taxxa uniku u billi stabbilixxa bħala l-ammont taxxabbli tal-VAT il-marġni tal-aġent tal-ivvjaġġar jew tal-organizzatur ta’ ġiti turistiċi, jiġifieri d-differenza bejn l-‘ammont totali li għandu jitħallas mill-vjaġġatur’ mingħajr VAT u l-ispiża effettiva, inkluża l-VAT, imġarrba mill-aġent tal-ivvjaġġar jew mill-organizzatur ta’ ġiti turistiċi għall-provvista ta’ servizzi minn persuni taxxabbli oħrajn, l-Artikolu 26(2) tas-Sitt Direttiva [tal-VAT] huwa intiż biex jevita d-diffikultajiet imsemmija fil-punt preċedenti [(11)] u, b’mod speċjali, biex jiġi żgurat tnaqqis issimplifikat tat-taxxa tal-input imħallsa, irrispettivament mill-Istat Membru fejn tkun inġabret” (12). [traduzzjoni mhux uffiċjali]

38. Madankollu l-Qorti tal-Ġustizzja ddeċidiet ukoll li:

“26. It-twettiq ta’ dan l-objettiv lanqas ma jeħtieġ li jkun hemm deroga mir-regola ġenerali stabbilita fl-Artikolu 11A(1)(a) tas-Sitt Direttiva [tal-VAT], li għall-finijiet tad-determinazzjoni tal-ammont taxxabbli, tirreferi għall-kunċett ta’ ‘kunsiderazzjoni miksuba jew li għandha tinkiseb […] mill-fornitur tas-servizz […] mingħand […] min jirċievi –servizz jew minn terz’.

27. Dik il-‘kunsiderazzjoni’ tikkorrispondi għall-istess informazzjoni ekonomika bħall-‘ammont totali li għandu jitħallas mill-vjaġġatur’ li għalih jirreferi l-Artikolu 26(2) tas-Sitt Direttiva [tal-VAT]. Kemm taħt l-iskema ġenerali kif ukoll taħt l-iskema partikolari, dik l-informazzjoni tikkorrispondi għall-prezz imħallas lill-fornitur tas-servizzi. Indipendentement mill-objettiv segwit mill-imsemmi Artikolu 26(2), il-kunċett inkwistjoni għandu jżomm l-istess definizzjoni ġuridika taħt iż-żewġ skemi” (13). [traduzzjoni mhux uffiċjali]

39. Barra minn hekk, wieħed għandu jirrimarka li s-sentenza First Choice Holidays, iċċitata iktar ’il fuq, kienet tirrigwarda l-istess tip ta’ fatti bħall-kawża prinċipali. First Choice Holidays kienet torganizza vjaġġi b’kollox inkluż billi tikkombina diversi elementi li hija kienet tixtri. Hija kienet tagħti lill-aġenti tal-ivvjaġġar, fil-kuntest ta’ kuntratti ta’ kummissjoni, il-kompitu li jbiegħu l-prodott finali lill-vjaġġaturi. Bħal f’din il-kawża, it-tnaqqis tal-prezz kien offrut lill-vjaġġaturi mill-aġenti tal-ivvjaġġar.

40. F’dan il-kuntest fattwali, l-Avukat Ġenerali Tizzano kien irrimarka li: “[i]l-fatt li l-metodu ta’ kalkolu tal-ammont taxxabbli huwa differenti minn skema għal oħra b’ebda mod ma jimplika li l-elementi l-oħrajn li għandhom jittieħdu inkunsiderazzjoni għal dan il-għan ivarjaw ukoll” (14). [traduzzjoni mhux uffiċjali]

41. Bl-istess mod, il-fatt li ż-żewġ skemi ta’ kalkolu tal-ammont taxxabbli huma differenti ma jimplikax li l-applikazzjoni tal-prinċipji stabbiliti fis-sentenza Elida Gibbs, iċċitata iktar ’il fuq, għandha tkun eskluża meta tkun tikkonsisti, bħal f’dan il-każ, f’servizz ta’ vjaġġ li jaqa’ taħt il-kamp ta’ applikazzjoni tal-Artikolu 26 tas-Sitt Direttiva tal-VAT.

42. Barra minn hekk, ma huwiex wisq sorprendenti li wieħed jasal għall-istess riżultat kemm jekk il-kalkolu jsir skont l-iskema ta’ marġni jew skont dik tal-kunsiderazzjoni. Dan jirriżulta b’mod ċar mill-punt 8 ta’ dawn il-konklużjonijiet.

43. Jekk wieħed japplika l-iskema ta’ kunsiderazzjoni, l-aġent tal-ivvjaġġar li joffri lill-konsumatur tnaqqis ta’ EUR 60 fuq il-prezz tal-vjaġġ taħt l-istess kundizzjonijiet bħal Ibero Tours, ikollu jħallas lill-organizzatur ta’ ġiti turistiċi EUR 1 940 (inklużi EUR 267.58 VAT). Il-kummissjoni netta li tkun dovuta b’hekk titnaqqas minn EUR 232 għal EUR 172 (VAT inkluża), peress li t-tnaqqis ta’ EUR 60 jrid jitħallas minnu u mhux mill-organizzatur ta’ ġiti turistiċi.

44. Dan iġib lura l-ammont taxxabbli tal-aġent minn EUR 200 għal EUR 148.28 u l-VAT minn EUR 32 għal EUR 23.72. F’din l-ipoteżi, id-differenza bejn l-ammont tal-VAT mingħajr jew bit-tnaqqis tikkorrispondi għal EUR 8.28, jiġifieri EUR 32 - EUR 23.72 = EUR 8.28.

45. Dan l-ammont jikkorrispondi preċiżament għad-differenza bejn il-VAT applikabbli għall-prezzijiet tal-vjaġġ li l-konsumatur ikollu jħallas mingħajr it-tnaqqis offrut mill-aġent tal-ivvjaġġar u dik li jkollu jħallas wara t-tnaqqis, jiġifieri EUR 275.86 - EUR 267.58 = EUR 8.28.

46. Ir-riżultat huwa identiku meta wieħed japplika l-iskema ta’ marġni. Nassumu li, fl-istess ipoteżi, l-organizzatur ta’ ġiti turistiċi jkun xtara s-servizzi li huwa joffri lill-konsumatur bi prezz ta’ EUR 1 000. Id-differenza ta’ EUR 1 000 bejn il-prezz li bih ibiegħ lill-konsumatur is-servizzi tal-vjaġġ u l-prezz li bih huwa jixtrihom jikkonsisti f’marġni ta’ EUR 862.07 u VAT b’rata ta’ 16 % fuq dak l-ammont ta’ EUR 137.93.

47. Jekk l-aġent tal-ivvjaġġar jagħti tnaqqis ta’ ammont gross ta’ EUR 60 lill-konsumatur, dan tal-aħħar ikollu jħallas l-ammont ta’ EUR 1 940 li jinkludi “spiża effettiva” ta’ EUR 1 000, “marġni” ta’ EUR 810.35 u ammont ta’ VAT ta’ EUR 129.65.

48. Anki taħt din l-iskema, id-differenza bejn iż-żewġ ammonti tal-VAT (bit-tnaqqis u mingħajr) tikkorrispondi wkoll għal EUR 8.28, jiġifieri EUR 137.93 - EUR 129.65 = EUR 8.28. Huwa preċiżament dan l-ammont li l-aġent tal-ivvjaġġar jista’ jitlob mingħand l-awtoritajiet fiskali f’każijiet fejn ikun ħallas il-VAT fuq il-bażi ta’ dħul mill-bejgħ li jikkonsisti fl-ammont tal-kummissjoni mingħajr ma jittieħed inkunsiderazzjoni t-tnaqqis offrut lill-konsumatur.

49. Kif tispjega l-Kummissjoni, fiż-żewġ każijiet, dan l-ammont identiku huwa spjegat mill-fatt li t-tnaqqis offrut mill-aġent tal-ivvjaġġar ta’ EUR 60 jinkludi inevitabbilment l-ammont ta’ VAT ta’ EUR 8.28. B’hekk jirriżulta b’mod ċar minn dan l-eżempju li l-iskema ta’ marġni lanqas ma taffettwa l-bażijiet aritmetiċi tas-soluzzjoni stabbilita fis-sentenza Elida Gibbs, iċċitata iktar ’il fuq.

50. Matul is-seduta, il-Gvern Ġermaniż la kkontesta l-metodoloġija tal-eżempju użat mill-Kummissjoni u lanqas ma ta bażi għad-dritt li allegatament għandha l-awtorità fiskali Ġermaniża li żżomm l-ammont żejjed ta’ VAT ta’ EUR 8.28. Għall-kuntrarju, hekk kif isostnu Ibero Tours u l-Kummissjoni fl-osservazzjonijiet tagħhom bil-miktub, it-tnaqqis tal-ammont tar-roħs fil-prezz tal-vjaġġ mill-ammont taxxabbli tal-aġent tal-ivvjaġġar għall-finijiet tal-VAT jiggarantixxi li l-amministrazzjoni fiskali tirċievi ammont ta’ VAT li jikkorrispondi għall-ammont imħallas effettivament mill-konsumatur.

51. Effettivament, fl-ipoteżi tal-applikazzjoni tal-iskema ta’ kunsiderazzjoni fl-eżempju mogħti hawn fuq, l-amministrazzjoni fiskali tirċievi EUR 243.86 mingħand l-organizzatur ta’ ġiti turistiċi, jiġifieri d-differenza bejn il-VAT imħallsa fuq il-prezz tal-vjaġġ (EUR 275.86) u l-VAT tal-input imħallsa li tikkorrispondi għall-kummissjoni mħallsa (EUR 32), kif ukoll EUR 23.72 tal-aġent tal-ivvjaġġar li tikkostitwixxi l-VAT imħallsa fuq il-kummissjoni mnaqqsa, jew ammont totali ta’ EUR 267.58. Il-VAT miġbura b’dan il-mod mill-amministrazzjoni fiskali tikkorrispondi eżattament għall-ammont ta’ VAT imħallsa mill-konsumatur finali ta’ EUR 1 940.

52. Bl-istess mod, jekk wieħed japplika l-iskema ta’ marġni għall-eżempju mogħti iktar ’il fuq, l-amministrazzjoni fiskali tirċievi l-istess ammont ta’ VAT, jiġifieri EUR 267.58, li jikkonsistu f’EUR 137.93 li jikkorrispondu għall-VAT li l-organizzatur ta’ ġiti turistiċi ħallas biex jixtri s-servizzi li huwa biegħ lill-konsumatur finali, EUR 105.93 dovuti mill-organizzatur ta’ ġiti turistiċi stess li jikkorrispondu għad-differenza bejn il-VAT imħallsa fuq il-marġni ta’ dan l-aħħar (EUR 137.93) u l-VAT li huwa ħallas lill-aġent tal-ivvjaġġar għall-kummissjoni qabel it-tnaqqis (EUR 32), kif ukoll EUR 23.72 li jikkorrispondu għall-VAT li l-aġent tal-ivvjaġġar għandu jħallas fuq il-kummissjoni li huwa rċieva mingħand l-organizzatur ta’ ġiti turistiċi wara t-tnaqqis.

53. Il-prinċipji stabbiliti fis-sentenza Elida Gibbs b’hekk ma humiex affettwati mis-sempliċi fatt li fil-każ imsemmi fl-Artikolu 26(2) tas-Sitt Direttiva tal-VAT, ma hijiex il-kunsiderazzjoni li tikkostitwixxi l-ammont taxxabbli, iżda l-marġni. Dan huwa l-każ għaliex, kif spjegat il-Qorti tal-Ġustizzja, “[…] ma huwiex neċessarju li jiġi aġġustat mill-ġdid l-ammont taxxabbli relatat mat-transazzjonijiet intermedjarji. […] għaliex, fir-rigward ta’ dawn it-transazzjonijiet, l-applikazzjoni tal-prinċipju ta’ newtralità b’hekk hija żgurata mill-implimentazzjoni tal-iskema ta’ tnaqqis li jinsab taħt it-Titolu XI tas-Sitt Direttiva [tal-VAT], li jippermetti lill-ħoloq intermedjarji tal-katina ta’ distribuzzjoni, bħall-bejjiegħa bl-ingrossa jew il-bejjiegħa bl-imnut, li jnaqqsu mill-bażi ta’ taxxa tagħhom is-somom imħallsa minn kull wieħed minnhom lill-fornitur tagħhom bħala VAT fuq it-transazzjoni korrispondenti u li b’hekk jirrestitwixxu lill-amministrazzjoni fiskali l-parti tal-VAT li tikkorrispondi għad-differenza bejn il-prezz imħallas minn kull wieħed minnhom lill-fornitur tiegħu u l-prezz li bih ikun biegħ il-prodott lix-xerrej” (15). [traduzzjoni mhux uffiċjali]

54. L-applikazzjoni tal-prinċipji tas-sentenza Elida Gibbs, iċċitata iktar ’il fuq, mhux biss hija konsistenti mal-applikazzjoni tal-Artikolu 26(2) tas-Sitt Direttiva tal-VAT, iżda dik l-applikazzjoni hija neċessarja sabiex jiġi evitat li l-bażi li fuqha tiġi kkalkulata l-VAT li trid titħallas mill-manifattur, bħala persuna taxxabbli, tkun ogħla mis-somma li finalment ikun irċieva (16). Dik l-eventwalità, skont il-ġurisprudenza tal-Qorti tal-Ġustizzja, ma tirrispettax il-prinċipju ta’ newtralità (17).

55. Il-qorti tar-rinviju tipprevedi wkoll l-eventwalità ta’ marġni nulla. Għalkemm fil-fehma tiegħi dan ma għandu jbiddel xejn mir-raġunament, nirrileva bl-istess mod bħall-Kummissjoni li d-deċiżjoni tar-rinviju ma tagħmel ebda riferenza għall-elementi tal-proċess li jindikaw li dan jista’ jkun il-każ tas-servizzi ta’ vjaġġ prinċipali li fihom intervjena l-konvenut fil-kawża prinċipali. B’hekk nipproponi lill-Qorti tal-Ġustizzja li ma teżaminax minn din il-perspettiva t-tieni domanda li saret mill-qorti tar-rinviju.

2. Fil-każ ta’ servizzi mħallta

56. Fl-ewwel lok, il-qorti tar-rinviju tipprevedi l-possibbiltà li servizz ta’ vjaġġ partikolari jkun suġġett totalment għall-VAT, iżda li l-bażijiet ta’ taxxa differenti jkunu applikabbli għad-diversi elementi kostitwenti. L-elementi pprovduti mill-organizzatur ta’ ġiti turistiċi nnifsu, jiġu intaxxati b’mod konformi mal-iskema ġenerali, waqt li l-elementi mixtrija mingħand persuni taxxabbli oħrajn ikunu suġġetti għall-iskema ta’ marġni.

57. Fit-tieni lok, il-qorti tar-rinviju tistaqsi jekk is-sentenza Il‑Kummissjoni vs Il‑Ġermanja, iċċitata iktar ’il fuq, titlobx li l-prinċipji stabbiliti fis-sentenza Elida Gibbs, iċċitata iktar ’il fuq, għandhomx jiġu applikati, meta l-aħħar servizz fil-katina ta’ distribuzzjoni jkun eżentat b’applikazzjoni tal-Artikolu 26(3) tas-Sitt Direttiva tal-VAT.

58. Il-qorti tar-rinviju hija tal-fehma li dawn iż-żewġ każijiet huma problematiċi inkwantu l-intermedjarju, mingħajr l-appoġġ tal-organizzatur ta’ ġiti turistiċi, jista’ jsib ruħu f’sitwazzjoni fejn ikun impossibbli li jistabbilixxi l-kompożizzjoni eżatta tas-servizz ta’ vjaġġ.

59. Fir-rigward, fl-ewwel lok, il-każ ta’ servizzi mħallta tal-organizzatur ta’ ġiti turistiċi li huma suġġetti għall-VAT, il-qorti tar-rinviju u l-Gvern Ġermaniż huma tal-fehma li jekk jiġi rikonoxxut li l-organizzaturi ta’ ġiti turistiċi għandhom id-dritt li jnaqqsu l-VAT għal servizzi ta’ intermedjarji, dan jista’ jwassal għar-rimbors ta’ VAT fittizja.

60. Fil-fehma tagħhom, tnaqqis tal-ammont taxxabbli fil-każ ta’ servizz ta’ vjaġġ propost minn intermedjarju jista’ jiġi kkunsidrat biss għall-parti tal-prezz tal-vjaġġ li tikkorrispondi għall-marġni tal-organizzatur ta’ ġiti turistiċi, li b’mod ġenerali tapplika biss għal parti żgħira ħafna tal-prezz tal-vjaġġ.

61. F’dan il-kuntest, il-qorti tar-rinviju u l-Gvern Ġermaniż jistaqsu b’liema mod l-intermedjarju jista’ jiddetermina dik il-parti tal-VAT. Huma jsostnu li l-intermedjarji effettivament ma jistgħux jipproċedu għal dik id-determinazzjoni peress li ma jafux il-mod tal-kalkolu tal-organizzatur ta’ ġiti turistiċi. Minħabba dik l-impossibbiltà teknika, il-prinċipji tas-sentenza Elida Gibbs, iċċitata iktar ’il fuq, ma jistgħux jiġu trasposti.

62. Fil-fehma tiegħi din il-konklużjoni tidher illi hija żbaljata. Effettivament, għandu jitfakkar li, Ibero Tours u l-Kummissjoni permezz tal-eżempji tagħhom, l-iskema ġenerali tal-Artikolu 11A(1)(a) tas-Sitt Direttiva tal-VAT ibbażat fuq il-kunsiderazzjoni u dak ibbażat fuq il-marġni taħt l-Artikolu 26(2) tas-Sitt Direttiva tal-VAT huma bħala prinċipju ekwivalenti fir-rigward tal-prinċipji ddefiniti fis-sentenza Elida Gibbs, iċċitata iktar ’il fuq.

63. Meta d-diversi elementi li jikkostitwixxu servizz ta’ vjaġġ wieħed jaqgħu taħt dawn iż-żewġ skemi, dik iċ-ċirkustanza ma tobbligax lill-intermedjarju li jagħti tnaqqis tal-prezz biex jipproċedi għal kalkolu separat. Kif tindika l-Kummissjoni, b’hekk ma hemmx kwistjoni jekk dak il-kalkolu jistax isir biss bl-għajnuna tal-organizzatur ta’ ġiti turistiċi.

64. Sussegwentement, fir-rigward tas-servizzi ta’ vjaġġi li ċerti elementi kostituttivi tagħhom huma suġġetti għall-iskema ta’ marġni fis-sens tal-Artikolu 26(2) tas-Sitt Direttiva tal-VAT, waqt li elementi kostituttivi oħrajn huma eżenti skont il-paragrafu 3 tal-istess artikolu, huwa neċessarju li jiġu analizzati separatament. Effettivament, għalkemm it-tnaqqis tal-prezzijiet tal-intermedjarju ma jwassalx għall-applikazzjoni tas-sentenza Elida Gibbs, iċċitata iktar ’il fuq, ħlief għal dawk l-elementi suġġetti għall-paragrafu 2 tal-imsemmi artikolu, dan ma jiġġustifikax l-inapplikabbiltà ta’ dik is-sentenza għal dawk l-elementi kostituttivi, abbażi li d-dekompożizzjoni neċessarja tas-servizzi, skont jekk humiex suġġetti għall-VAT jew eżentati, tista’ toħloq diffikultajiet.

65. Huwa ċertament minnu li, meta ċerti partijiet ta’ servizzi prinċipali ta’ vjaġġ ikunu, skont iċ-ċirkustanzi, jistgħu jaqgħu taħt l-Artikolu 26(3) ta’ din id-direttiva, huwa l-oneru tal-intermedjarju biex juri sa liema grad ma tapplikax dik id-dispożizzjoni, iżda l-iskema ta’ marġni (jew l-iskema ġenerali). Madankollu, ma huwiex ġustifikat li l-prova ssir impossibbli billi jiġi eskluż a priori tnaqqis tal-ammont taxxabbli għall-finijiet tal-VAT.

66. Rigward id-diffikultajiet li jistgħu jinqalgħu fil-kuntest tal-provi li jridu jitressqu biex titnaqqas il-VAT, jista’ jkun il-każ li l-organizzaturi ta’ ġiti turistiċi ma jkunux disposti li jikkomunikaw lill-intermedjarji tagħhom il-prezz ta’ kull element kostituttiv ta’ vjaġġ ikkalkulat internament, iżda kif tqis il-Kummissjoni u għall-kuntrarju ta’ dak li jsostni l-Gvern Ġermaniż, ma narax għalfejn dawn l-intrapriżi jirrifjutaw li jikkomunikaw iċ-ċifri aggregati tagħhom fuq bażi annwali sabiex l-intermedjarji jkunu jistgħu jagħmlu dekompożizzjoni preċiża tat-transazzjonijiet tagħhom għas-sena ta’ riferenza.

67. Fi kwalunkwe każ, kif irrimarka Ibero Tours matul is-seduta, id-diffikultajiet teoretiċi mqajjma mill-qorti tar-rinviju, il-Gvern Ġermaniż u l-Gvern tar-Renju Unit ma jikkostitwixxux raġuni biex jiġu mwarrba l-prinċipji stabbiliti fis-sentenza Elida Gibbs, iċċitata iktar ’il fuq.

68. Għaldaqstant, ir-risposta li għandha tingħata għat-tieni domanda preliminari hija li f’każijiet fejn is-servizz prinċipali ta’ organizzattur ta’ ġiti turistiċi jkun jikkonsisti f’attività ta’ intermedjarju, id-dritt ta’ dan tal-aħħar, fuq il-bażi tas-sentenza Elida Gibbs, li jitlob tnaqqis tal-ammont taxxabbli tiegħu għall-finijiet tal-VAT għat-tnaqqis tal-prezzijiet li huwa jagħti lill-konsumaturi, ma huwiex affettwat mis-sempliċi fatt li s-servizz prinċipali jaqa’ taħt l-iskema ta’ marġni prevista mill-Artikolu 26(2) tas-Sitt Direttiva tal-VAT.

C – Fuq it-tielet domanda preliminari

69. Permezz tat-tielet domanda preliminari tagħha, il-qorti tar-rinviju tixtieq tkun taf “jekk is-servizzi ppreparati mill-intermedjarju jkunu eżentati, Stat Membru li ttraspona b’mod korrett l-Artikolu 11 Ċ (1) [tas-Sitt Direttiva tal-VAT] jista’ jirrifjuta tnaqqis tal-ammont taxxabbli biss jekk, fl-eżerċizzju tal-possibbiltà mogħtija f’din id-dispożizzjoni, dan l-Istat Membru ppreveda kundizzjonijiet addizzjonali għar-rifjut tat-tnaqqis”.

70. B’hekk il-kwisjtoni hija jekk Stat Membru jistax jirrifjuta tnaqqis tal-ammont taxxabbli fuq is-sempliċi bażi tal-interpretazzjoni li tinsab fis-sentenza Il‑Kummissjoni vs Il‑Ġermanja, iċċitata iktar ’il fuq, mingħajr ma jridu jiġu previsti kundizzjonijiet supplimentari. Fl-imsemmija sentenza, il-Qorti tal-Ġustizzja ddeċidiet li “billi ma ppromulgatx id-dispożizzjonijiet li jippermettu, f’każ ta’ rimbors ta’ kupuni ta’ roħs, li jiġi rrettifikat l-ammont taxxabbli tal-persuna taxxabbli li għamlet dak ir-rimbors, ir-Repubblika Federali tal-Ġermanja naqset mill-obbligi tagħha taħt l-Artikolu 11 tas-Sitt Direttiva [tal-VAT]” (18), b’mod partikolari fir-rigward tas-sentenza Elida Gibbs, iċċitata iktar ’il fuq. [traduzzjoni mhux uffiċjali]

71. F’dik il-kawża, il-Gvern Ġermaniż u l-Gvern tar-Renju Unit kienu semmew l-ipoteżi li l-konsenja mill-bejjiegħ bl-imnut lill-konsumatur finali kienet transazzjoni eżentata, u f’dak il-każ l-inklużjoni tal-kupun ta’ roħs fl-ammont taxxabbli tal-bejjiegħ bl-imnut setgħet twassal għal tnaqqis żejjed għad-detriment tal-awtorità fiskali sal-ammont tal-VAT inkluża fil-valur nominali ta’ dan il-kupun (19).

72. Il-Qorti tal-Ġustizzja rrispondiet li “f’każ fejn, minħabba eżenzjoni, il-valur indikat fuq il-kupun ta’ roħs ma jkunx taxxabbli fl-Istat Membru minn fejn tkun intbagħtet il-merkanzija, ebda prezz iffaturat f’dan l-istadju tal-katina ta’ distribuzzjoni jew downstream ma jinkludi il-VAT, li jfisser li tnaqqis jew rimbors parzjali ta’ dak il-prezz ma jistax jinkludi parti VAT li tista’ tagħti lok għal tnaqqis tat-taxxa mħallsa mill-manifattur” (20). [traduzzjoni mhux uffiċjali]

73. Il-Qorti tal-Ġustizzja ddikjarat ukoll li “fir-rigward tal-konsenji għall-esportazzjoni jew intrakomunitarji li huma eżenti, l-awtoritajiet fiskali jinsabu f’pożizzjoni, billi jużaw il-possibbiltajiet offruti lilhom mill-Artikolu 11Ċ(1) tas-Sitt Direttiva [tal-VAT], li jipprekludu lill-manifattur milli jnaqqas it-taxxa tal-output tiegħu li tkun ammont fittizzju ta’ VAT” (21). [traduzzjoni mhux uffiċjali]

74. Skont il-qorti tar-rinviju, din l-aħħar silta tas-sentenza Il‑Kummissjoni vs Il‑Ġermanja, iċċitata iktar ’il fuq, tista’ tiġi interpretata b’żewġ modi.

75. Minn naħa, l-Istati Membri li ttrasponew b’mod korrett l-imsemmi Artikolu 11Ċ(1) tas-Sitt Direttiva tal-VAT jistgħu awtomatikament jibbażaw fuq dik is-sentenza biex jirrifjutaw it-tnaqqis tal-ammont taxxabbli wara r-roħs mogħti minn katina ta’ distribuzzjoni meta l-aħħar servizz lill-konsumatur finali jkun eżentat.

76. Min-naħa l-oħra, l-indikazzjoni, li tinsab fil-punt 65 tas-sentenza Il‑Kummissjoni vs Il‑Ġermanja, iċċitata iktar ’il fuq, li tippreċiża li “billi jintużaw il-possibbiltajiet mogħtija lilhom mill-Artikolu 11Ċ(1) tas-Sitt Direttiva” [traduzzjoni mhux uffiċjali], tista’ tiġi interpretata wkoll fis-sens li sabiex jiġi miċħud it-tnaqqis tal-ammont taxxabbli fil-każ ta’ eżenzjoni fiskali tal-aħħar servizz ta’ katina ta’ distribuzzjoni, Stat Membru jkollu jadotta leġiżlazzjoni speċifika sabiex jilħaq dak l-objettiv.

77. Skont Ibero Tours, peress li r-Repubblika Federali tal-Ġermanja ma ħolqotx il-kundizzjonijiet speċifiċi li jistgħu jiġġustifikaw ir-rifjut li jitnaqqas l-ammont taxxabbli fil-qasam tal-VAT fil-kuntest mogħti lilha mill-Artikolu 11Ċ(1) tas-Sitt Direttiva tal-VAT, hija ma tistax tirrifjuta tali tnaqqis tal-ammont taxxabbli.

78. Il-Gvern Ġermaniż jikkunsidra, min-naħa tiegħu, li r-risposta li għandha tingħata għat-tielet domanda preliminari hija li Stat Membru jista’ jirrifjuta tnaqqis tal-ammont taxxabbli fil-każ ta’ eżenzjoni tas-servizz prinċipali billi jibbaża biss fuq is-sentenza Il‑Kummissjoni vs Il‑Ġermanja, iċċitata iktar ’il fuq, u b’hekk mingħajr ma jinħolqu dispożizzjonijiet speċifiċi fid-dritt intern tiegħu.

79. Skont l-istess gvern, il-“kundizzjonijiet stabbiliti mill-Istati Membri”, imsemmija fl-Artikolu 11Ċ(1) tas-Sitt Direttiva tal-VAT, li jistipulaw li l-ammont taxxabbli huwa mnaqqas, huma relatati mhux mal-kontenut materjali tal-ammont taxxabbli, iżda biss mal-kundizzjonijiet formali li għandhom jiġu sodisfatti sabiex jiġi invokat, wara t-transazzjoni, tnaqqis tal-ammont taxxabbli. Il-Gvern Ġermaniż b’hekk jikkunsidra li l-fatt li s-servizz prinċipali jikkostitwixxi transazzjoni eżenti mill-VAT huwa kundizzjoni sostantiva biex jiġi miċħud it-tnaqqis tal-ammont taxxabbli u b’hekk huwa tal-fehma li f’dan il-kuntest, leġiżlazzjoni nazzjonali ma għandhiex tiddetermina kundizzjonijiet speċifiċi biex jiġi miċħud l-għoti tat-tnaqqis fil-każ ta’ transazzjonijiet finali eżenti.

80. Kif diġà ddeċidiet il-Qorti tal-Ġustizzja, “l-ewwel subparagrafu tal-Artikolu 11Ċ(1) tas-Sitt Direttiva [tal-VAT] jiddefinixxi l-każijiet li fihom l-Istati Membri huma obbligati li jipproċedu għat-tnaqqis tal-ammont taxxabbli b’mod korrispondenti u taħt il-kundizzjonijiet li jiddeterminaw huma stess. B’hekk, dik id-dispożizzjoni tobbliga lill-Istati Membri biex inaqqsu l-ammont taxxabbli u, konsegwentement, l-ammont tal-VAT dovut mill-persuna taxxabbli kull darba li, wara l-konklużjoni ta’ transazzjoni, il-kunsiderazzjoni kollha jew parti minnha ma tkunx riċevuta mill-persuna taxxabbli” (22). [traduzzjoni mhux uffiċjali]

81. B’hekk jirriżulta b’mod ċar minn din is-silta li l-Istati Membri huma obbligati, ħlief fil-każ ta’ użu tad-deroga prevista fit-tieni paragrafu tal-imsemmi artikolu (li ma huwiex il-każ f’din il-kawża), li tagħti t-tnaqqis tal-ammont taxxabbli meta l-kundizzjonijiet ta’ dak l-istess artikolu jkunu sodisfatti. Għaldaqstant il-Gvern Ġermaniż ġustament jiddikjara li l-“kundizzjonijiet li [l-Istati Membri] jiddeterminaw” jistgħu jirreferu biss għat-tnaqqis u mhux għall-eżistenza tad-dritt ta’ tnaqqis (23).

82. B’hekk, il-punt 65 tas-sentenza Il‑Kummissjoni vs Il‑Ġermanja, iċċitata iktar ’il fuq, għandu jinqara minn din il-perspettiva. Effettivament, kif tindika l-Kummissjoni, meta ddeċidiet fil-punt 64 tal-imsemmija sentenza li “f’każ fejn, minħabba eżenzjoni, il-valur indikat fuq il-kupun ta’ roħs ma jkunx taxxabbli fl-Istat Membru minn fejn tintbagħat il-merkanzija, ebda prezz iffatturat f’dan l-istadju tal-katina ta’ distribuzzjoni jew downstream ma jinkludi l-VAT, li jfisser li tnaqqis jew rimbors parzjali ta’ dak il-prezz ma jistax jinkludi parti ta’ VAT li tista’ tagħti lok għal tnaqqis tat-taxxa mħallsa mill-manifattur” [traduzzjoni mhux uffiċjali], il-Qorti tal-Ġustizzja kienet qiegħda tipprevedi konsegwenza ġuridika imperattiva u mhux sempliċi possibbiltà offruta lill-Istati Membri.

83. Għalkemm fil-punt 65 tal-imsemmija sentenza, il-Qorti tal-Ġustizzja ssemmi wkoll ċerti “possibiltajiet” offruti lill-Istati Membri mill-Artikolu 11Ċ(1) tas-Sitt Direttiva tal-VAT, dawn huma intiżi biss biex jippermettu lill-Istati Membri li jiżguraw b’mod korrett it-trattament fiskali mixtieq minn dik id-direttiva, peress li derogi mir-regola bażilari, fakultattivi u ddelimitati b’mod preċiż, huma min-naħa l-oħra indirizzati separatament fit-tieni subparagrafu tal-imsemmi artikolu.

84. Dik il-konklużjoni hija msaħħa mis-sentenza Becker (24), fejn il-Qorti tal-Ġustizzja, fil-konfront tal-Artikolu 13 tas-Sitt Direttiva tal-VAT, bit-titolu “Eżenzjonijiet fit-territorju tal-pajjiż” li t-Titolu B tiegħu għandu t-titolu “Eżenzjonijiet oħrajn” iddeċidiet li l-frażi “taħt il-kondizzjonijiet li [l-Istati Membri] għandhom jistabilixxu għall-iskopijiet biex jassiguraw l-applikazzjoni korretta u ċara ta' l-eżenzjonijet”, u b’mod iktar preċiż it-terminu “kondizzjonijiet”, “[…] b’ebda mod ma taffettwa d-definizzjoni tal-kontenut tal-eżenzjoni prevista” (25) u li “Stat Membru ma jistax jinvoka, kontra persuna taxxabbli li tkun f’pożizzjoni li tistabbilixxi li s-sitwazzjoni fiskali tagħha effettivament taqa’ taħt waħda mill-kategoriji ta’ eżenzjoni stabbiliti fis-[Sitt] Direttiva [tal-VAT], in-nuqqas li jittieħdu d-dispożizzjonijiet intiżi, preċiżament, biex tiġi ffaċilitata l-applikazzjoni ta’ dik l-istess eżenzjoni” (26). [traduzzjoni mhux uffiċjali]

85. Jekk wieħed jirraġuna b’analoġija f’din il-kawża, huwa saħansitra iktar ċar li l-formola “il-kundizzjonijiet stabbiliti mill-Istati Membri” ma tiftaħx il-possibbiltà għall-Istati Membri li jimponu kriterji li jikkundizzjonaw jew li jeqirdu d-dritt tal-persuna taxxabbli għat-tnaqqis tal-ammont taxxabbli “[f’]każ ta’ annullament, ta’ terminazzjoni, ta’ riżoluzzjoni, ta’ nuqqas ta’ ħlas totali jew parzjali jew ta’ tnaqqis tal-prezzijiet wara l-mument meta ssir it-transazzjoni” (27), jew li jagħmluha prattikament impossibbli biex din tiġi eżerċitata.

86. It-traspożizzjoni korretta tal-imsemmija direttiva b’hekk timplika li l-ammont taxxabbli għall-finijiet tal-VAT tal-intermedjarju ma jkunx jista’ jitnaqqas fil-każ fejn is-servizz prinċipali jkun transazzjoni eżenti għaliex huwa interenti fis-sistema tas-Sitt Direttiva tal-VAT, li t-tnaqqis ma japplikax f’dan il-każ, u dan mingħajr ma huwa neċessarju li l-Istat Membru jkun ħoloq kundizzjonijiet speċifiċi għal dan il-għan.

87. Għaldaqstant, ir-risposta li għandha tingħata għat-tielet domanda preliminari hi li fil-każ ta’ eżenzjoni fiskali tas-servizz prinċipali, huwa inerenti fis-sistema tas-Sitt Direttiva tal-VAT li Stat Membru jirrifjuta tnaqqis tal-ammont taxxabbli għall-finijiet tal-VAT mingħajr ma jkun inkluda qabel f’leġiżlazzjoni speċifika kundizzjonijiet supplimentari biex jagħmel dan.

VI – Konklużjoni

88. Fid-dawl tal-kunsiderazzjonijiet preċedenti, nipproponi lill-Qorti tal-Ġustizzja twieġeb għad-domanda preliminari magħmula mill-Bundesfinanzhof bil-mod kif ġej:

1) Il-prinċipji dwar it-tnaqqis tal-ammont taxxabbli fil-każ ta’ intrapriżi li jagħtu tnaqqis tal-prezzijiet lill-konsumatur ta’ servizz downstream, kif iddefiniti fis-sentenza tal-24 ta’ Ottubru 1996, Elida Gibbs (C‑317/94, Ġabra p. I‑5339), huma applikabbli wkoll fil-każ ta’ intermedjarju (f’dan il-każ, aġent tal-ivvjaġġar) li jagħti, bi spejjeż għalih, tnaqqis tal-prezz lir-riċevitur (f’dan il-każ, il-klijent vjaġġatur) tas-servizz prinċipali li fih jintervjeni l-intermedjarju (f’dan il-każ, is-servizz tal-organizzatur ta’ ġiti turistiċi).

2). F’każijiet fejn is-servizz prinċipali ta’ organizzatur ta’ ġiti turistiċi jkun jikkonsisti f’attività ta’ intermedjarju, id-dritt ta’ dan tal-aħħar, fuq il-bażi tas-sentenza tal-Qorti tal-Ġustizzja tal-24 ta’ Ottubru 1996, Elida Gibbs (C‑317/94, Ġabra p. I‑5339), li jitlob tnaqqis tal-ammont taxxabbli tiegħu għall-finijiet tal-VAT għat-tnaqqis tal-prezzijiet li huwa jagħti lill-konsumaturi, ma huwiex affettwat mis-sempliċi fatt li s-servizz prinċipali jaqa’ taħt l-iskema ta’ marġni prevista mill-Artikolu 26(2) tas-Sitt Direttiva tal-Kunsill 77/388/KEE, tas-17 ta’ Mejju 1977, fuq l-armonizzazzjoni tal-liġijiet tal-Istati Membri dwar taxxi fuq id-dħul mill-bejgħ – Sistema komuni ta’ taxxa fuq il-valur miżjud: bażi uniformi ta’ stima.

3) Fil-każ ta’ eżenzjoni fiskali tas-servizz prinċipali, huwa inerenti fis-sistema tas-Sitt Direttiva 77/388 li Stat Membru jirrifjuta tnaqqis tal-ammont taxxabbli għall-finijiet tat-taxxa fuq il-valur miżjud mingħajr ma jkun inkluda qabel f’leġiżlazzjoni speċifika kundizzjonijiet supplimentari biex jagħmel dan.