ĢENERĀLADVOKĀTA MELHIORA VATELĒ [MELCHIOR WATHELET] SECINĀJUMI,

sniegti 2013. gada 18. jūlijā (1)

Lieta C‑300/12

Finanzamt Düsseldorf-Mitte

pret

Ibero Tours GmbH

(Bundesfinanzhof (Vācija) lūgums sniegt prejudiciālu nolēmumu)

Pievienotās vērtības nodoklis – Ceļojumu aģentu darījumi – Ceļotājiem piešķirtās atlaides, kuru dēļ samazinās ceļojumu aģentu komisijas nauda – Starpniecības pakalpojuma nodokļa bāzes noteikšana

I – Ievads

1. Šī prejudiciālā nolēmuma procedūra, ko Tiesa saņēmusi 2012. gada 20. jūnijā, pēc būtības ir par to, lai noteiktu, vai un, vajadzības gadījumā, kādos apstākļos spriedumā lietā Elida Gibbs (2) noteiktie principi attiecībā uz atlaidēm, ko ražotājs piešķir izplatīšanas ķēdē, ir piemērojami arī tad, ja cenas atlaidi patērētājiem piešķir starpnieks. Šīs procedūras kontekstā ceļojumu aģents, kas darbojas kā starpnieks starp ceļojumu rīkotāju un patērētājiem, pēdējiem minētajiem ir piešķīris atlaides ceļojumu cenām un vēlējās attiecīgi samazināt pievienotās vērtības nodokļa (turpmāk tekstā – “PVN”) bāzi.

II – Atbilstošās tiesību normas

A – Eiropas Savienības tiesību normas

2. Saskaņā ar Padomes 1977. gada 17. maija Sestās direktīvas 77/388/EEK par to, kā saskaņojami dalībvalstu tiesību akti par apgrozījuma nodokļiem – Kopēja pievienotās vērtības nodokļu sistēma: vienota aprēķinu bāze (OV L 145, 1. lpp.; turpmāk tekstā – “Sestā PVN direktīva”), 11. panta A. daļas 1. punkta a) apakšpunktu (3):

“[..]

1. Summa, kurai uzliek nodokli, ir:

a) “preču piegādēm un pakalpojumu sniegšanai, izņemot b), c) un d) apakšpunktā minētos, visa summa, kas veido atlīdzību, kuru piegādātājs ir saņēmis vai kura tam jāsaņem no pircēja, klienta vai trešās personas par šādām piegādēm, ieskaitot subsīdijas, kas tieši saistītas ar šādu piegāžu cenām”.

3. Sestās PVN direktīvas 11. panta A. daļas 3. punktā ir paredzēts:

“Summa, kurai uzliek nodokli, neietver:

a) cenu samazinājumus atlaižu veidā par iepriekšēju samaksu;

b) cenu atlaides un rabatus, kas piešķirti klientam un iegrāmatoti piegādes brīdī;

[..].”

4. Sestās PVN direktīvas 11. panta C. daļas ar nosaukumu “Dažādi noteikumi” 1. punkta pirmajā daļā ir noteikts:

“Anulēšanas, atteikuma vai pilnīgas vai daļējas nemaksāšanas gadījumā, vai arī ja cenu samazina pēc tam, kad notikusi piegāde, attiecīgi samazina summu, kurai uzliek nodokli, saskaņā ar noteikumiem, ko nosaka dalībvalstis.”

5. Sestās PVN direktīvas 26. pantā ar nosaukumu “Īpašs režīms ceļojumu aģentiem” ir paredzēts:

“1. Gadījumā, ja ceļojumu aģenti veic darījumus ar klientiem paši savā vārdā, bet izmanto citu nodokļa maksātāju piegādes un pakalpojumus, nodrošinot ceļošanas iespējas, dalībvalstis piemēro [PVN] ceļojumu aģentu darbībai saskaņā ar šā panta noteikumiem. Šis pants neattiecas uz ceļojumu aģentiem, kuri darbojas tikai kā starpnieki un nodokļu uzskaiti veic saskaņā ar 11. panta A. daļas 3. punkta c) apakšpunktu. Šajā pantā jēdziens “ceļojumu aģenti” ietver arī ceļojumu rīkotājus.

2. Visus darījumus, ko ceļojumu aģents veic sakarā ar ceļojumu, uzskata par vienu pakalpojumu, ko ceļojumu aģents sniedzis ceļotājam. Tam uzliek nodokli dalībvalstī, kurā ceļojumu aģents ir izvērsis savu uzņēmējdarbību vai kur tam ir pastāvīga iestāde, no kuras ceļojumu birojs [aģents] ir sniedzis pakalpojumus. Summa, kurai uzliek nodokli, un cena bez nodokļa 22. panta 3. punkta b) apakšpunkta izpratnē par šo pakalpojumu ir ceļojumu aģenta peļņas daļa, tas nozīmē starpību starp kopējo summu, kuru maksā ceļotājs, bez pievienotās vērtības nodokļa, un citu nodokļa maksātāju veikto piegāžu un sniegto pakalpojumu faktiskajām izmaksām ceļojumu birojam [aģentam], ja šie darījumi dod tiešu labumu ceļotājam.

3. Ja darījumus, ko ceļojumu birojs [aģents] uzticējis citiem nodokļa maksātājiem, šie maksātāji veic ārpus Kopienas, ceļojumu aģenta pakalpojumu uzlūko par atbrīvotu starpnieka darbību, uz ko attiecas 15. panta 14. punkts. Ja šos darījumus veic gan Kopienā, gan ārpus tās, atbrīvot var tikai to ceļojumu aģenta pakalpojumu daļu, kura attiecas uz darījumiem ārpus Kopienas.

4. Nodokli, ko citi nodokļa maksātāji iekasējuši no ceļojumu aģenta par 2. punktā aprakstītajiem darījumiem, kuri dod tiešu labumu ceļotājam, nav tiesību nedz atskaitīt, nedz atmaksāt nevienā dalībvalstī.”

B – Vācijas tiesību normas

6. Likuma par pievienotās vērtības nodokli (Umsatzsteuergesetz; turpmāk tekstā – “UStG”) 17. panta 1. punktā, redakcijā, kas bija spēkā no 2002. gada 1. janvāra līdz 2004. gada 15. decembrim, bija noteikts:

“Ja ir grozīta ar nodokli apliekama apgrozījuma bāze 1. panta 1. punkta 1) apakšpunkta izpratnē:

1) uzņēmējam, kurš ir īstenojis šo apgrozījumu, ir atbilstoši jākoriģē par to maksājamā nodokļa summa un

2) uzņēmējam, kurš ir šā darījuma adresāts, atbilstoši ir jākoriģē atskaitāmā priekšnodokļa summa;

pēc analoģijas tas attiecas uz 1. panta 1. punkta 5. apakšpunktā un 13.b pantā noteiktajiem gadījumiem. Atskaitāmo priekšnodokli var nekoriģēt, ja trešais uzņēmējs samaksā Finanzamt [Finanšu pārvaldei] nodokļa summu, kas atbilst atlīdzības samazinājumam; šajā gadījumā trešais uzņēmējs ir nodokļa parādnieks. [..]”

7. UStG 17. panta 1. punktā, redakcijā, kas ir spēkā no 2004. gada 16. decembra, ir noteikts:

“Ja ir grozīta ar nodokli apliekama apgrozījuma bāze 1. panta 1. punkta 1) apakšpunkta izpratnē, uzņēmējam, kurš ir īstenojis šo apgrozījumu, ir jākoriģē par to maksājamā nodokļa summa. Tāpat uzņēmējam, kurš ir šā darījuma adresāts, ir jākoriģē atskaitāmā priekšnodokļa summa. Koriģēšana nav jāveic, ja uzņēmējs no bāzes grozīšanas negūst ekonomisku labumu. Ja šajos gadījumos, grozot bāzi, ekonomisku labumu gūst cits uzņēmējs, sava atskaitāmā priekšnodokļa summa ir jākoriģē šim uzņēmējam. Šā punkta 1.–4. teikums pēc analoģijas ir piemērojami 1. panta 1. punkta 5. apakšpunktā un 13.b pantā paredzētajos gadījumos. Atskaitāmo priekšnodokli var nekoriģēt, ja trešais uzņēmējs samaksā Finanzamt nodokļa summu, kas atbilst atlīdzības samazinājumam; šajā gadījumā trešais uzņēmējs ir nodokļa parādnieks. [..]”

III – Pamatlieta un prejudiciālie jautājumi

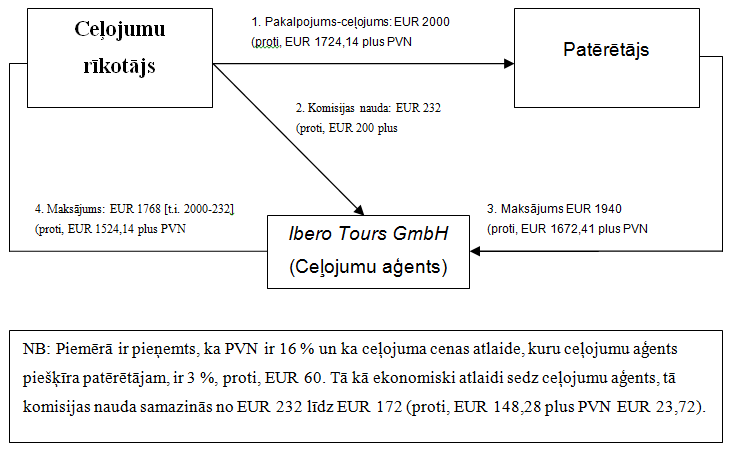

8. Turpmāk norādītā shēma, kurā ir attēloti skaitļi, kurus savā piemērā izmanto iesniedzējtiesa, proti, Bundesfinanzhof (Vācija), un Eiropas Komisija (4), palīdzēs aprakstīt un saprast šajā lietā aplūkotos faktus.

9. Ibero Tours GmbH (turpmāk tekstā – “Ibero Tours”) ir Vācijas ceļojumu aģents, kas saviem klientiem piedāvā ceļojumu pakalpojumus, kurus nodrošina ceļojumu rīkotāji. Saskaņā ar iesniedzējtiesas un Komisijas izmantoto piemēru ceļojuma bruto cena ir EUR 2000, kur PVN ir EUR 275,86. Kad ceļojums ir pārdots, ceļojuma rīkotājs nodrošina klientam ceļojuma pakalpojumu un ceļojumu aģentam izmaksā komisijas naudu par starpniecības pakalpojumiem. Piemērā komisijas naudas bruto summa ir EUR 232, no kuriem EUR 32 ir PVN.

10. Lai veicinātu pārdošanu, Ibero Tours piešķir klientiem atlaides ceļojumu cenām. Piemērā ir pieņemts, ka šis ceļojumu aģents patērētājiem piešķir atlaidi 3 % apmērā no ceļojuma bruto cenas, proti, EUR 60. Cenas samazinājumu nesedz ceļojumu rīkotājs, bet gan minētais ceļojumu aģents.

11. Iepriekš minētajā piemērā patērētājs samaksā Ibero Tours samazināto cenu, par kuru panākta vienošanās, proti, EUR 1940. Pēdējais minētais savukārt ceļojumu rīkotājam iemaksā summu, kas vienāda ar starpību starp ceļojuma kopējo cenu (bez samazinājuma, proti, EUR 2000) un komisijas naudu, kas aprēķināta no ceļojuma cenas bez samazinājuma (ieskaitot PVN, proti, EUR 232), kas atbilst arī starpībai starp samazināto cenu, ko samaksājis klients (proti, EUR 1940), un samazināto komisijas naudu (proti, EUR 172), ko Ibero Tours ir saņēmis pēc samazinājuma, par kuru panākta vienošanās (proti, EUR 60, ieskaitot PVN), atskaitīšanas. Piemērā šī summa ir EUR 1768 (proti, EUR 2000 – EUR 232 = EUR 1768 jeb EUR 1940 – EUR 172 = EUR 1768).

12. Atbilstoši Sestās PVN direktīvas 26. pantam, ar kuru īpašs režīms ir paredzēts ceļojumu aģentiem, ceļojumu rīkotājam nodokļu iekasēšanas iestādei ir jāmaksā PVN no kopējās ceļojuma cenas, un tas nevar ņemt vērā atlaidi, kuru ceļojumu aģents ir piešķīris klientam, jo runa ir par ceļojumu, kurš noticis Eiropas Savienības teritorijā (5).

13. Iepriekš Ibero Tours samaksāja nodokļu iekasēšanas iestādei PVN (piemērā EUR 32), kas piemērots visai ceļojumu rīkotāja samaksātajai komisijas naudas summai, proti, piemērā EUR 232, neatskaitot no tās PVN EUR 8,28 apmērā no galapatērētājam piemērotās atlaides, proti, piemērā EUR 60. Tas uzskatīja, ka tādējādi no tā nodokļi ir iekasēti par summu, kas ir lielāka par to, ko tas beigās ir saņēmis. Tas arī uzskatīja, ka tādējādi nodokļu iekasēšanas iestādes ir saņēmušas summu, kura ir lielāka par PVN, ko reāli samaksāja galapatērētājs. Saskaņā ar piemēru atbildētājs uzskata, ka tam ir tiesības saņemt atmaksu EUR 8,28 apmērā, kas veido starpību starp PVN, kurš aprēķināts no tā saņemtās komisijas naudas, neņemot vērā atlaidi, kas piemērota ceļojuma cenai (EUR 32), un no komisijas naudas, kas atlikusi pēc tam, kad aprēķinā ir iekļauta patērētājam piešķirtā atlaide (EUR 23,72).

14. Šajā kontekstā Ibero Tours prasīja Finanzamt Düsseldorf-Mitte (turpmāk tekstā – “Finanzamt”) grozīt PVN, kas noteikts par apstrīdētajiem finanšu gadiem no 2002.–2005. gadam, tādēļ, ka, piemērojot UStG 17. pantu, klientiem piemērotās cenu atlaides samazināja atlīdzību par starpniecības pakalpojumiem, kurus tas sniedza ceļojumu rīkotājiem.

15. Finanzamt šai prasībai piekrita tikai tiktāl, ciktāl ceļojumu rīkotāju sniegtie pakalpojumi ir apliekami ar nodokli atbilstoši Sestās PVN direktīvas 26. panta īpašā režīma nosacījumiem. Tomēr, tā kā ceļojumu rīkotāju sniegtie pakalpojumi atbilstoši Sestās PVN direktīvas 26. panta 3. punktam nebija apliekami ar nodokli, Finanzamt atteicās veikt grozījumus par labu Ibero Tours. Pēc iebildumu noraidīšanas Ibero Tours iesniedza atkārtotu prasību, kuru Finanzgericht apmierināja. Finanzamt iesniedza apelāciju par šo Finanzgericht nolēmumu.

16. Šādos apstākļos Bundesfinanzhof [Federālā Finanšu tiesa] nolēma apturēt tiesvedību un uzdot Tiesai šādus prejudiciālus jautājumus:

“1) Vai atbilstoši Eiropas Savienības Tiesas 1996. gada 24. oktobra sprieduma lietā C‑317/94 Elida Gibbs (Recueil, I‑5339. lpp.) principiem izplatīšanas ķēdē nodokļa bāze ir jāsamazina arī tad, ja starpnieks (šajā gadījumā – ceļojumu aģents) saņēmējam (šajā gadījumā – klientam‑ceļotājam) starpniecības darījumā, kuru veicis starpnieks (šajā gadījumā – ceļojumu rīkotāja pakalpojums klientiem‑ceļotājiem), atlīdzina daļu no cenas par starpniecības darījumu?

2) Gadījumā, ja uz pirmo jautājumu tiktu atbildēts apstiprinoši: vai Eiropas Savienības Tiesas sprieduma lietā C‑317/94 Elida Gibbs (Recueil, I‑5339. lpp.) principi ir piemērojami arī tad, ja Padomes 1977. gada 17. maija Sestās direktīvas 77/388/EEK par to, kā saskaņojami dalībvalstu tiesību akti par apgrozījuma nodokļiem, 26. pantā paredzētais īpašais režīms attiecas tikai uz ceļojumu rīkotāja starpniecības darījumu, nevis arī uz ceļojumu aģenta starpniecības pakalpojumu?

3) Gadījumā, ja arī uz otro jautājumu tiktu atbildēts apstiprinoši: vai pakalpojuma, ko veicis starpnieks, atbrīvošanas no nodokļa gadījumā dalībvalstij, kas ir pienācīgi transponējusi Padomes 1977. gada 17. maija Sestās direktīvas 77/388/EEK par to, kā saskaņojami dalībvalstu tiesību akti par apgrozījuma nodokļiem, 11. panta C. daļas 1. punktu, tikai tad ir tiesības atteikt nodokļa bāzes samazināšanu, ja tā, īstenojot šajā tiesību normā piešķirto rīcības brīvību, ir noteikusi samazināšanas atteikuma papildu kritērijus?”

IV – Tiesvedība Tiesā

17. Lūgums sniegt prejudiciālu nolēmumu Tiesā iesniegts 2012. gada 20. jūnijā. Ibero Tours, Vācijas valdība, Apvienotās Karalistes valdība, kā arī Komisija iesniedza savus rakstveida apsvērumus un Tiesas sēdē, kura notika 2013. gada 5. jūnijā, tās apsvērumus pauda mutvārdos.

V – Analīze

A – Par pirmo prejudiciālo jautājumu

18. Ar savu pirmo prejudiciālo jautājumu iesniedzējtiesa vēlas noskaidrot, vai, ņemot vērā iepriekš minēto spriedumu lietā Elida Gibbs, attiecībā uz pakalpojumu sniegšanu cenas atlaide, kuru gala klientam piešķir starpnieks, ir uzskatāma par tādu pašu kā cenas atlaide, kuru piešķir preces ražotājs.

19. Minētajā spriedumā Tiesa aplūkoja tualetes piederumu mārketinga kampaņu, kurā ražotājs izmantoja divu veidu veicināšanas sistēmas:

– saskaņā ar pirmo sistēmu ražotājs galapatērētājam izsniedza atlaižu kuponus, solot vairumtirgotājam vai mazumtirgotājam, kurš izstrādājumu pārdotu galapatērētājam, atlīdzināt šā kupona nominālo vērtību, ja vairumtirgotājs vai mazumtirgotājs galapatērētāja iesniegto kuponu pieņemtu kā daļēju maksājumu par ražotāja izstrādājumiem. Izmantojot šo sistēmu, starpnieka samaksātās un saņemtās neto summas netika apliktas ar nodokli;

– saskaņā ar otro sistēmu ražotājs izsniedza galapatērētājam atmaksas kuponu (kuponu, kurš parasti tika pievienots izstrādājumiem, kalpojot par pirkuma apliecinājumu) un tam nepastarpināti atlīdzināja šā kupona nominālo vērtību. Arī šajā variantā starpnieka samaksātās un saņemtās neto summas netika apliktas ar nodokli.

20. Minētajā lietā Tiesa lēma, ka šādos apstākļos ar PVN apliekamā summa ir vienāda ar ražotāja piemēroto pārdošanas summu, kas samazināta par summu, kura norādīta uz kupona un kuru atlīdzināja mazumtirgotājam vai patērētājam (6). Tādējādi Tiesa pieņēma principu, saskaņā ar kuru ražotājs var samazināt PVN bāzi, ja tas sedz galapatērētāja maksātās cenas samazinājumu pēc savu izstrādājumu pārdošanas vairumtirgotājiem un mazumtirgotājiem. Tas, ka ražotājs savus izstrādājumus vairumtirgotājiem un mazumtirgotājiem pārdeva par cenu, kurā netika ņemtas vērā atlaides, kas beigās tika piemērotas patērētājam, nedrīkstēja nekādi ietekmēt ražotāja tiesības prasīt nodokļa bāzes samazināšanu.

21. Šajā lietā iesniedzējtiesa un Vācijas valdība ir paudušas šaubas par to, vai šajā gadījumā ir piemērojami iepriekš minētajā spriedumā lietā Elida Gibbs noteiktie principi, jo starpnieka sniegtie pakalpojumi nav daļa no tās pašas “izplatīšanas ķēdes”, kurā līdzīgi pakalpojumi tiek sniegti vairākkārtīgi un ar vieniem un tiem pašiem nodokļu nosacījumiem.

22. It īpaši jānorāda, ka pēc Vācijas valdības uzskata šajā lietā galvenais pakalpojums ir ceļojuma nodrošināšana galapatērētājam, ko sniedz ceļojumu rīkotājs. Tā uzskata, ka Ibero Tours ir starpnieks, kas strādā, lai nodibinātu šīs komerciālās attiecības, par ko saņem savu komisijas naudu, taču nekādā veidā neietekmē pamata darījumu.

23. Pamatojoties uz iepriekš minēto, Vācijas valdība, kā arī Apvienotās Karalistes valdība apgalvo, ka starpniecības pakalpojuma galapatērētājs ir ceļojuma rīkotājs, nevis galvenā pakalpojuma galapatērētājs, kas rada trīsstūrveida konfigurāciju, kurā ceļojuma rīkotājs ir galvenā pakalpojuma, šajā gadījumā ceļojuma, nodrošinātājs “patērētājam – ceļotājam”, un ceļojumu aģents ir cita starpniecības pakalpojuma nodrošinātājs, ko tas sniedz ceļojumu rīkotājam.

24. Vācijas valdība uzskata, kā tā norādīja tiesas sēdē, ka šajā gadījumā izplatīšanas ķēdes esamība, kas ļautu šo lietu salīdzināt ar iepriekš minēto lietu, kurā tika taisīts iepriekš minētais spriedums Elida Gibbs, nav pašsaprotama. Tā uzskata, ka šajā gadījumā ceļojumu aģents piedāvā ceļojuma rīkotājam pakalpojumu, kurš pārstāj pastāvēt, tiklīdz ir sniegts, jo ceļojuma pakalpojums, kuru ceļojuma rīkotājs nodrošina patērētājam, nebūt nav tas pats starpniecības pakalpojums, kuru ceļojumu aģents sniedz ceļojumu rīkotājam. Gluži pretēji, kā to atkal ir norādījusi Vācijas valdība, iepriekš minētais spriedums lietā Elida Gibbs attiecās uz preču izplatīšanas ķēdi, kura acīmredzami turpināja pastāvēt arī pēc tam, kad ražotājs preces piegādāja starpniekam un tas savukārt patērētājam.

25. Es nepiekrītu šim apgalvojumam. Kā norāda Komisija, nav nekāda iemesla, lai spriedumā iepriekš minētajā lietā Elida Gibbs noteiktie principi netiktu piemēroti, un attiecīgi nav pamata atteikt samazinājumu starpniekam, ja apstākļi, kādos ražotājs vai starpnieks gūst labumu no nodokļa bāzes samazinājuma, ir identiski.

26. Arguments par to, ka Ibero Tours nav daļa no vērtības ķēdes, kuras galā galapatērētājs saņem ar PVN apliekamu pakalpojumu, neatbilst patiesībai. Pat ja, apzīmējot ļoti formāli, ceļojumu aģents, kāds ir Ibero Tours, sniedz starpniecības pakalpojumus ceļojumu rīkotājam apmaiņā pret komisijas naudu, tieši viņš ir tas, kas piedāvā atlaidi patērētājam un kurš ekonomiski to sedz.

27. Pretēji tam, ko norāda Apvienotās Karalistes valdība, cenas atlaide, kuru ceļojumu aģents piedāvā patērētājam, faktiski ekonomiskā izteiksmē izpaužas kā komisijas naudas, kuru ceļojumu rīkotājs tam maksā, samazinājums. Faktiski komisijas nauda ir vienīgais ienākums, ko ceļojumu aģents saņem no savas piedalīšanās ceļojuma pakalpojuma nodrošināšanā patērētājam, un atlaide, ko tas piedāvā patērētājam, attiecīgi samazina tā komisijas naudas summu. Pretējā gadījumā samazinājumu segtu ceļojumu rīkotājs, jo ceļojumu aģents iepriekš minētajā piemērā tam samaksātu tikai EUR 1940 mīnus EUR 232 jeb EUR 1708, kas neatbilstu tam, par ko līgumslēdzējas puses ir vienojušās. Tātad pamatlietā ceļojumu aģents atrodas tādā pašā situācijā kā ražotājs iepriekš minētajā spriedumā lietā Elida Gibbs.

28. Kā Tiesa ir norādījusi minētajā spriedumā, “[..] lai nodrošinātu neitralitātes principa ievērošanu, nosakot PVN bāzi, ir jāņem vērā tāda nodokļu maksātāja gadījums, kurš, lai gan nav ar līgumu saistīts ar galapatērētāju, ir pirmais posms darījumu ķēdē, kas noslēdzas ar pēdējo minēto, ar mazumtirgotāju starpniecību piešķir tam atlaidi vai tieši atlīdzina kuponu vērtību. Ja būtu citādi, tad nodokļu administrācija saņemtu PVN par summu, kura ir lielāka par galapatērētāja reāli samaksāto, un tas būtu jāsedz nodokļu maksātājam” (7).

29. Arī tad, ja Tiesa nodokļu maksātāju ir uzskatījusi par “pirmo posmu darbību ķēdē”, te runa ir par atsauci uz faktiem iepriekš minētajā spriedumā lietā Elida Gibbs, kurā ražotājs, kurš piedāvā atlaidi galapatērētājiem, atrodas vērtības ķēdes sākumā, nevis par iepriekšēja nosacījuma noteikšanu, lai varētu saņemt nodokļa bāzes samazinājumu.

30. Faktiski, ja tiktu pieņemta iesniedzējtiesas un Vācijas valdības nostāja, netiktu ņemts vērā tas, ka cenas atlaide, kas piedāvāta patērētājam, ekonomiski izpaužas kā Ibero Tours saņemtās komisijas naudas samazinājums, tādēļ pēdējam minētajam ir nācies samaksāt PVN, kas aprēķināts no lielāka apgrozījuma, nekā tas ir bijis reāli (8).

31. Ņemot vērā Tiesas judikatūru, šāds rezultāts būtu nepieņemams. Tiesa iepriekš minētajā spriedumā lietā Elida Gibbs ir lēmusi, ka “katrā gadījumā, ņemot vērā PVN mehānismu, tā funkciju un starpnieku lomu, nodokļu administrācija noteikti nevar iekasēt nodokli par summu, kas lielāka par to, ko ir samaksājis galapatērētājs” (9).

32. Lai izvairītos no šāda rezultāta, kā Tiesa jau ir lēmusi, aprēķinot bāzi PVN piemērošanai, ir jāņem vērā starpnieka faktiski saņemtās summas samazinājums: “ja ražotāju faktiski var uzskatīt par trešo personu saistībā ar darījumu starp mazumtirgotāju, kurš saņem kupona vērtības atmaksu, un galapatērētāju, joprojām ir būtiski, ka šīs atmaksas dēļ samazinās attiecīgā summa, kuru ražotājs beigās saņem kā atlīdzību par piegādāto preci, un ka šī atlīdzība, piemērojot PVN neitralitātes principu, veido maksājamā nodokļa bāzi” (10).

33. Tādēļ uz pirmo prejudiciālo jautājumu ir jāatbild, ka principi saistībā ar nodokļa bāzes samazinājumu tādu uzņēmumu gadījumā, kuri piešķir cenas atlaides lejupēja pakalpojuma patērētājiem, kā ir noteikts iepriekš minētajā spriedumā lietā Elida Gibbs, ir jāpiemēro arī starpniekam (šajā gadījumā ceļojumu aģentam), kurš par saviem līdzekļiem piešķir cenas atlaidi pamata darījuma, kurā piedalās šis starpnieks (šajā gadījumā ceļojumu rīkotāja pakalpojums), patērētājam (šajā gadījumā klientam-ceļotājam).

B – Par otro prejudiciālo jautājumu

34. Ar savu otro prejudiciālo jautājumu iesniedzējtiesa lūdz Tiesai skaidrojumu, vai gadījumā, ja uz pamata pakalpojumiem attiecas Sestās PVN direktīvas 26. panta 2. punkts, iepriekš minētais spriedums lietā Elida Gibbs varētu nebūt piemērojams vai nu šā panta īpatnību dēļ, kas paredz, ka nodokļa bāze ir “ceļojumu aģenta peļņas daļa” (turpmāk tekstā – “peļņas daļas režīms”), pretēji minētās direktīvas 11. panta A. daļas 1. punkta a) apakšpunktam, kurā kā nodokļa bāze ir paredzēta “atlīdzīb[a], kuru piegādātājs ir saņēmis” (turpmāk tekstā – “atlīdzības režīms”) (tālāk 1. punkts), iespējams, tādēļ, ka šie pakalpojumi varētu būt daļa no plašāka pakalpojuma (jaukta), kurā ir iekļauti arī citi elementi (tālāk 2. punkts).

1) Ja uz galvenajiem pakalpojumiem attiecas Sestās PVN direktīvas 26. panta ar nosaukumu “Īpašs režīms ceļojumu aģentiem” 2. punkts

35. Lietas materiālos, pamatojoties uz kuriem ir pieņemts spriedums iepriekš minētajā lietā Elida Gibbs, nodokļa bāze tika aprēķināta, piemērojot Sestās PVN direktīvas 11. panta A. daļas 1. punkta a) apakšpunktu, proti, uz atlīdzības režīma pamata. Savukārt šajā lietā ir piemērojams minētās direktīvas 26. pants, kas ceļojumu aģentiem paredz īpašu nodokļa piemērošanas sistēmu. Iesniedzējtiesa vaicā, vai iepriekš minētais spriedums lietā Elida Gibbs joprojām ir piemērojams šajā gadījumā, ciktāl, pretēji tiem lietas materiāliem, kuros nodokļa bāze tika aprēķināta saskaņā ar atlīdzības režīmu, šajā gadījumā nodokļa bāze ir jāaprēķina saskaņā ar peļņas daļas režīmu.

36. Iesniedzējtiesa apgalvo, ka, ja uz pakalpojumu ir attiecināms peļņas daļas režīms, nodokļa bāzes aprēķināšana saskaņā ar Sestās PVN direktīvas 11. panta A. daļas 1. punkta a) apakšpunktu vairs nav iespējama, jo nodokļa bāze nav vienāda ar atlīdzību, ko ir samaksājis patērētājs, bet gan ar starpību starp kopējo summu, ko samaksājis ceļotājs, bez PVN un reālajām izmaksām, kas radās ceļojumu aģentam, nodrošinot un sniedzot citu nodokļu maksātāju pakalpojumus, ciktāl šīs darbības ir izdevīgas tieši ceļotājam. Iesniedzējtiesa un Vācijas valdība norāda, ka ir jāņem vērā arī iespējamība, ka šī peļņas daļa var līdzināties nullei, ja tirgus cena nepārsniedz reālās ceļojuma izmaksas.

37. Kā norāda Komisija, Tiesai iesniegtajos lietas materiālos šāda diferenciācija nav minēta. Kā Tiesa jau ir lēmusi, “nosakot vienu nodokļa piemērošanas vietu un kā PVN bāzi izmantojot ceļojumu aģenta vai ceļojumu rīkotāja peļņas daļu, proti, starpību starp “kopsummu, kas jāmaksā ceļotājam” bez PVN, un faktiskajām izmaksām ar PVN, ko sedz ceļojumu aģents vai ceļojumu rīkotājs, sniedzot citu nodokļu maksātāju pakalpojumus, Sestās [PVN] direktīvas 26. panta 2. punkts ir paredzēts, lai izvairītos no iepriekšējā punktā [(11)] minētajiem sarežģījumiem un, it īpaši, lai nodrošinātu vienkāršotu priekšnodokļa atskaitīšanu neatkarīgi no dalībvalsts, kurā tas ir iekasēts” (12).

38. Taču Tiesa ir arī lēmusi, ka:

“26. Īstenojot šo mērķi, nekādā veidā nav jāatkāpjas no vispārējās normas, kas noteikta Sestās [PVN] direktīvas 11. panta A. daļas 1. punkta a) apakšpunktā, kurā, lai noteiktu nodokļa bāzi, ir atsauce uz jēdzienu “atlīdzīb[a], kuru [..] [pakalpojuma sniedzējs] ir saņēmis vai kura tam jāsaņem no [..] klienta vai trešās personas”.

27. Šī “atlīdzība” atbilst tādai pašai ekonomiskai definīcijai kā “kopējā summa, kuru maksā ceļotājs”, kas minēta Sestās [PVN] direktīvas 26. panta 2. punktā. Gan vispārējā režīmā, gan īpašajā režīmā šī summa atbilst cenai, kas samaksāta pakalpojumu sniedzējam. Neatkarīgi no mērķa, kāds ir minētajam 26. panta 2. punktam, attiecīgajam jēdzienam abos režīmos ir jāsaglabā tā pati juridiskā definīcija.” (13)

39. Turklāt ir jānorāda, ka iepriekš minētais spriedums lietā First Choice Holidays attiecās uz tādiem pašiem faktiem kā pamatlietā. First Choice Holidays rīkoja kompleksas brīvdienas, kombinējot vairākus paša iegādātus elementus. Saskaņā ar komisijas līgumiem tas uzticēja ceļojumu aģentiem galaproduktu pārdošanu ceļotājiem. Tāpat kā šajā lietā, ceļojumu aģenti ceļotājiem piedāvāja atlaides.

40. Faktisko apstākļu kontekstā ģenerāladvokāts Ticano [Tizzano] norādīja, ka: “tas, ka nodokļa bāzes aprēķināšanas metode abos režīmos atšķiras, nenozīmē, ka arī citi vērā ņemamie elementi ir atšķirīgi” (14).

41. Tāpat fakts, ka abi nodokļa bāzes režīmi esot atšķirīgi, nenozīmē, ka iepriekš minētajā spriedumā lietā Elida Gibbs noteiktie principi nav piemērojami, ja, tāpat kā šajā lietā, runa ir par ceļojuma darījumu, uz kuru attiecas Sestās PVN direktīvas 26. pants.

42. Turklāt nepārsteidz tas, ka rezultāts ir vienāds neatkarīgi no tā, vai aprēķins ir veikts saskaņā ar peļņas daļas režīmu vai atlīdzības režīmu. Tas ir pietiekami pierādīts ar piemēru, kas izklāstīts šo secinājumu 8. punktā.

43. Ja tiek piemērots atlīdzības režīms, ceļojumu aģentam, kurš patērētājam piedāvā atlaidi EUR 60 apmērā no ceļojuma cenas ar tādiem pašiem nosacījumiem kā Ibero Tours, ir jāsamaksā ceļojumu rīkotājam EUR 1940 (ieskaitot PVN EUR 267,58). Bruto komisijas nauda, kas tam pienākas, samazināsies no EUR 232 uz EUR 172 (ieskaitot PVN), jo atlaide EUR 60 apmērā ir jāsedz ceļojumu aģentam, nevis ceļojumu rīkotājam.

44. Tas aģenta nodokļa bāzi samazina no EUR 200 līdz EUR 148,28 un PVN no EUR 32 līdz EUR 23,72. Saskaņā ar šādu pieņēmumu starpība starp PVN summu ar vai bez atlaides ir EUR 8,28, proti, EUR 32 – EUR 23,72 = EUR 8,28.

45. Šī summa precīzi atbilst starpībai starp PVN, kas piemērojams ceļojuma cenai, kura patērētājam būtu jāmaksā bez atlaides, kuru piedāvā ceļojumu aģents, un to, kas tam jāmaksā pēc atlaides saņemšanas, proti, EUR 275,86 – EUR 267,58 = EUR 8,28.

46. Rezultāts ir identisks arī tad, ja tiek piemērots peļņas daļas režīms. Šajā pašā gadījumā pieņemsim, ka ceļojumu rīkotājs ir iegādājies pakalpojumus, kurus tas piedāvā patērētājiem par EUR 1000. Starpība EUR 1000 apmērā starp cenu, par kādu tas patērētājam pārdod ceļojuma pakalpojumus, un cenu, par kādu viņš tos iegādājas, ir sadalāma peļņas daļā EUR 862,07 un PVN 16 % apmērā no šīs summas, kas veido EUR 137,93.

47. Ja ceļojumu aģents piešķir patērētājam atlaidi EUR 60 apmērā, tam ir jāmaksā ceļojumu aģentam EUR 1940, kurā ir iekļautas “reālās izmaksas” EUR 1000 apmērā, “peļņas daļa” EUR 810,35 un PVN summa EUR 129,65.

48. Arī šajā režīmā starpība starp abām PVN summām (ar un bez atlaides) ir tieši EUR 8,28, proti, EUR 137,93 – EUR 129,65 = EUR 8,28. Tieši šādu summu ceļojumu aģents varētu pieprasīt nodokļu iekasēšanas iestādēm gadījumā, ja tas samaksātu PVN, pamatojoties uz apgrozījumu, ko veido komisijas naudas summa, neņemot vērā klientam piedāvāto atlaidi.

49. Kā skaidro Komisija, abos gadījumos šī identiskā summa ir skaidrojama ar to, ka ceļojumu aģenta piedāvātajā atlaidē EUR 60 apmērā neizbēgami ir iekļauta arī atbilstošā PVN summa EUR 8,28. Tātad no šā piemēra skaidri izriet, ka arī peļņas daļas režīms neietekmē iepriekš minētajā spriedumā lietā Elida Gibbs izmantotās aritmētiskās bāzes.

50. Tiesas sēdē Vācijas valdība nevarēja ne apstrīdēt Komisijas izmantotā piemēra metodoloģiju, ne pamatot, kādēļ Vācijas nodokļu iekasēšanas iestādei būtu jāpatur PVN pārmaksa EUR 8,28 apmērā. Tieši pretēji, kā Ibero Tours un Komisija norāda savos rakstveida apsvērumos, ceļojuma cenas atlaides summas atņemšana no ceļojumu aģenta nodokļu bāzes PVN aprēķināšanai garantē, ka nodokļu administrācija saņemtu PVN summu, kas atbilst patērētāja faktiski samaksātajai summai.

51. Faktiski, pieņemot, ka iepriekš minētajam piemēram tiktu piemērots atlīdzības režīms, nodokļu administrācija no ceļojumu rīkotāja saņemtu EUR 243,86, proti, starpību starp PVN, kas samaksāts par ceļojuma cenu (EUR 275,86) un priekšnodoklī samaksāto PVN, kas atbilst samaksātajai komisijas naudai (EUR 32), kā arī EUR 23,72 no ceļojumu aģenta, kas būtu PVN no samazinātās komisijas naudas, proti, kopsummā EUR 267,58. Tādējādi nodokļu administrācijas iekasētais PVN precīzi atbilstu PVN summai no galapatērētāja samaksātajiem EUR 1940.

52. Tādā pašā veidā, ja iepriekš minētajā piemērā tiktu piemērots peļņas daļas režīms, nodokļu administrācija saņemtu tieši tādu pašu summu, proti, EUR 267,58, t.i., EUR 137,93, kas atbilst PVN, ko ceļojumu rīkotājs ir samaksājis, iegādājoties pakalpojumus, kurus tas pārdod galapatērētājam, EUR 105,93, kas ir jāmaksā pašam ceļojumu rīkotājam, kas atbilst starpībai starp PVN, kas samaksāts no viņa paša komisijas naudas (EUR 137,93), un PVN, ko tas ir samaksājis ceļojumu aģentam kā komisijas naudu pirms atlaides piešķiršanas (EUR 32), kā arī EUR 23,72, kas atbilst PVN, kas ceļojumu aģentam ir jāsamaksā par komisijas naudu, ko tas saņēmis no ceļojumu rīkotāja pēc atlaides piešķiršanas.

53. Tas nekādi neietekmē principus, kas noteikti iepriekš minētajā spriedumā lietā Elida Gibbs, jo gadījumā, kas paredzēts Sestās PVN direktīvas 26. panta 2. punktā, nodokļa bāzi veido nevis atlīdzība, bet gan peļņas daļa. Tas ir tādēļ, kā to ir paskaidrojusi Tiesa, ka “[..] nav vajadzības precizēt nodokļa bāzi saistībā ar starpnieku pakalpojumiem. [..], jo attiecībā uz šiem darījumiem neitralitātes principa piemērošana tiek nodrošināta, īstenojot samazinājuma režīmu, kas norādīts Sestās [PVN] direktīvas XI sadaļā, kas izplatīšanas ķēdes starpnieku posmiem, piemēram, mazumtirgotājiem vai vairumtirgotājiem, ļauj no viņu nodokļu bāzes atskaitīt summas, ko tie samaksājuši saviem piegādātājiem kā PVN par attiecīgo darījumu, un attiecīgi atgūt no nodokļu administrācijas to PVN daļu, kas atbilst starpībai starp cenu, kas samaksāta katram piegādātājam, un cenu, par kādu tas šo preci ir pārdevis savam pircējam” (15).

54. Iepriekš minētā sprieduma lietā Elida Gibbs principu piemērošana ir ne vien samierināma ar Sestās PVN direktīvas 26. panta 2. punktu, bet tā ir arī nepieciešama, lai izvairītos no tā, ka nodokļu bāze, pēc kuras tiek aprēķināts PVN, kas ražotājam ir jāmaksā kā nodokļu maksātājam, nebūtu lielāka par summu, kādu tas ir saņēmis (16). Tiesa uzskata, ka tādā gadījumā netiktu ievērots neitralitātes princips (17).

55. Iesniedzējtiesa paredz arī gadījumu, kad peļņas daļa līdzinās nullei. Lai gan, manuprāt, tas pamatojumā neko nemainītu, es, tāpat kā Komisija, norādu, ka iesniedzējtiesas lēmumā nav nekādas atsauces uz lietas materiālu elementiem, kas liktu domāt, ka šis gadījums būtu attiecināms uz pamata ceļojuma pakalpojumiem, kuros iesaistīts Ibero Tours. Tādēļ es Tiesai iesaku iesniedzējtiesas uzdoto otro jautājumu no šāda skatpunkta neaplūkot.

2) Gadījumā, ja tiek sniegti dažādi pakalpojumi

56. Pirmkārt, iesniedzējtiesa paredz iespēju, ka noteiktam ceļojuma pakalpojumam kopumā tiek piemērots PVN, taču dažādiem tā elementiem tiek piemērotas dažādas nodokļa bāzes. Elementiem, kurus nodrošina pats ceļojumu rīkotājs, nodokļus aprēķina saskaņā ar vispārējo režīmu, savukārt elementiem, kas iegādāti pie citiem nodokļu maksātājiem, piemēro peļņas daļas režīmu.

57. Otrkārt, iesniedzējtiesa vaicā, vai iepriekš minētais spriedums lietā Komisija/Vācija nosaka, ka iepriekš minētajā spriedumā lietā Elida Gibbs noteiktie principi nav jāpiemēro tad, ja no nodokļa ir atbrīvots pēdējais pakalpojums izplatīšanas ķēdē, piemērojot Sestās PVN direktīvas 26. panta 3. punktu.

58. Iesniedzējtiesa uzskata, ka šie divi gadījumi rada sarežģījumus, jo starpnieks bez ceļojumu rīkotāja iesaistīšanās varētu pat nezināt precīzu ceļojuma pakalpojuma sastāvu.

59. Attiecībā uz gadījumu, kad ceļojumu rīkotājs sniedz dažādus pakalpojumus, kam piemērojams PVN, iesniedzējtiesa un Vācijas valdība uzskata, ka, atzīstot ceļojumu rīkotāju tiesības samazināt PVN par starpnieku pakalpojumiem, tiktu veicinātas fiktīvas PVN atmaksas.

60. Tās apgalvo, ka nodokļa bāzes samazināšanu gadījumā, kad ceļojuma pakalpojumu piedāvā starpnieks, var ņemt vērā vienīgi attiecībā uz ceļojuma cenas daļu, kas atbilst ceļojumu rīkotāja peļņas daļai un kas parasti veido ļoti nelielu daļu no ceļojuma cenas.

61. Šādā kontekstā iesniedzējtiesa un Vācijas valdība vaicā, kādā veidā starpnieks var noteikt šo PVN daļu. Tās uzskata, ka starpnieki faktiski nevar veikt šādu noteikšanu, kamēr tie nezina veidu, kādā aprēķinu veic ceļojumu rīkotājs. Tā kā tas tehniski nav iespējams, iepriekš minētā sprieduma lietā Elida Gibbs principi neesot transponējami.

62. Šāds secinājums man šķiet kļūdains. Ir jāatgādina, kā Ibero Tours un Komisija to ir pierādījuši ar saviem piemēriem, ka Sestās PVN direktīvas 11. panta A. daļas 1. panta a) apakšpunktā paredzētais vispārējais režīms, kas ir balstīts uz atlīdzības režīmu, un Sestās PVN direktīvas 26. panta 2. punktā paredzētais režīms, kas ir balstīts uz peļņas daļas režīmu, attiecībā uz iepriekš minētajā spriedumā lietā Elida Gibbs noteiktajiem principiem faktiski ir ekvivalenti.

63. Lai gan elementi, kas apvienoti, veidojot vienu ceļojuma pakalpojumu, attiecas uz abiem režīmiem, šis apstāklis nenosaka, ka starpniekam, kurš piešķir cenas atlaidi, ir pienākums veikt atsevišķu aprēķinu. Kā norāda Komisija, jautājums par to, vai starpnieks šādu aprēķinu var veikt vienīgi ar ceļojumu rīkotāja palīdzību, vairs nav aktuāls.

64. Attiecībā uz ceļojuma pakalpojumiem, kur vieni to elementi ir pakļauti peļņas daļas režīmam Sestās PVN direktīvas 26. panta 2. punkta izpratnē, kamēr citi no tā ir atbrīvoti saskaņā ar tā paša panta 3. punktu, tie viens no otra ir jānodala. Kaut arī attiecībā uz starpnieka piešķirtajām cenas atlaidēm iepriekš minētais spriedums lietā Elida Gibbs attiecas tikai uz tām, kurām ir piemērojams minētā panta 2. punkts, tas tomēr neattaisno apstākli, ka šo spriedumu nepiemēro minētajiem [ceļojuma pakalpojuma] dažādajiem elementiem, aizbildinoties ar to, ka pakalpojumu nodalīšana atkarībā no tā, vai tiem piemēro PVN, vai arī tie no PVN ir atbrīvoti, varētu radīt sarežģījumus.

65. Protams, ir skaidrs, ja atsevišķas pamata ceļojuma pakalpojumu daļas atkarībā no apstākļiem varētu attiekties uz minētās direktīvas 26. panta 3. punktu, starpniekam ir pienākums pierādīt, cik lielā mērā nav piemērojams vis šis noteikums, bet gan peļņas daļas režīms (vai vispārējais režīms). Taču nav pamatoti pierādīšanu padarīt neiespējamu, a priori atlaidi izslēdzot no PVN bāzes.

66. Attiecībā uz sarežģījumiem, ar kuriem varētu sastapties, nodrošinot nepieciešamos pierādījumus PVN samazināšanai, pastāv iespēja, ka ceļojumu rīkotāji nevēlēsies paziņot saviem starpniekiem, kāda ir iekšēji aprēķinātā cena par katru ceļojumu veidojošo elementu, taču, kā norāda Komisija un pretēji tam, ko apgalvo Vācijas valdība, es nesaskatu iemeslu, kādēļ šie uzņēmumi atteiktos ik gadu paziņot apkopotos datus, kas ļautu starpniekiem precīzi izdalīt savus darījumus atsauces gadā.

67. Jebkurā gadījumā, kā to norādīja Ibero Tours tiesas sēdē, teorētiskās grūtības, kuras minēja iesniedzējtiesa, Vācijas valdība un Apvienotās Karalistes valdība, nav iemesls, lai atteiktos no principiem, kas noteikti iepriekš minētajā spriedumā lietā Elida Gibbs.

68. Tādēļ uz otro prejudiciālo jautājumu ir jāatbild, ka gadījumos, kad ceļojumu rīkotāja galvenais darījums iekļauj sevī arī starpnieka darbību, pēdējā minētā tiesības, pamatojoties uz iepriekš minēto spriedumu lietā Elida Gibbs, prasīt savas PVN bāzes samazinājumu par cenas atlaidēm, kuras tas piešķīris patērētājam, neietekmē fakts, ka uz galveno darbību attiecas Sestās PVN direktīvas 26. panta 2. punktā paredzētais peļņas daļas režīms.

C – Par trešo prejudiciālo jautājumu

69. Uzdodot trešo prejudiciālo jautājumu, iesniedzējtiesa vēlas noskaidrot, vai “pakalpojuma, ko veicis starpnieks, atbrīvošanas no nodokļa gadījumā dalībvalstij, kas valsts tiesībās ir pienācīgi transponējusi Sestās [PVN] direktīvas 11. panta C. daļas 1. punktu, tikai tad ir tiesības atteikt nodokļa bāzes samazināšanu, ja tā [..], īstenojot šajā tiesību normā piešķirto rīcības brīvību, ir noteikusi samazināšanas atteikuma papildu nosacījumus”.

70. Tātad ir jānoskaidro, vai dalībvalsts var atteikt nodokļa bāzes samazinājumu, pamatojoties vienīgi uz interpretāciju, kas ietverta iepriekš minētajā spriedumā lietā Komisija/Vācija, neparedzot papildu nosacījumus. Minētajā spriedumā Tiesa ir lēmusi, ka, “nenosakot noteikumus, kuri gadījumā, ja tiek atmaksāti atlaižu kuponi, ļautu precizēt nodokļu maksātāja, kurš veicis šo atmaksu, nodokļa bāzi, Vācijas Federatīvā Republika nav izpildījusi savu pienākumu, kas tai noteikts saskaņā ar Sestās [PVN] direktīvas 11. pantu” (18), it īpaši attiecībā uz iepriekš minēto spriedumu lietā Elida Gibbs.

71. Šajā lietā Vācijas valdība un Apvienotās Karalistes valdība ir izteikušas pieņēmumu, ka mazumtirgotāja veiktā piegāde galapatērētājam bija no nodokļa atbrīvots darījums, tādēļ atlaižu kupona iekļaušana mazumtirgotāja nodokļa bāzē varēja radīt pārmērīgu atskaitījumu, kas nodokļu iekasēšanas iestādei radītu zaudējumus minētā kupona nominālajā vērtībā iekļautā PVN apmērā (19).

72. Tiesa atbildēja, ka “gadījumā, ja summai, kas norādīta uz atlaižu kupona dalībvalstī, no kuras prece tiek nosūtīta, ir piemērojams atbrīvojums, neviena šajā vai nākamajā tirdzniecības ķēdes posmā aprēķinātā cena neietver pievienotās vērtības nodokli, tātad arī cenas samazinājums vai daļēja cenas atmaksāšana nevar ietvert pievienotās vērtības nodokļa daļu, kas varētu radīt ražotāja samaksātā nodokļa samazinājumu” (20).

73. Tiesa vēl piebilda, ka “attiecībā uz no nodokļa atbrīvotām eksporta piegādēm vai piegādēm Kopienas iekšienē, nodokļu iestādes, izmantojot tām Sestās [PVN] direktīvas 11. panta C. daļas 1. punktā piešķirtās pilnvaras, var ražotājam neļaut no sava maksājamā nodokļa atskaitīt PVN summu, kas būtu fiktīva” (21).

74. Iesniedzējtiesa uzskata, ka iepriekš minētā sprieduma lietā Komisija/Vācija pēdējai minētajai rindkopai var būt divas interpretācijas.

75. Pirmkārt, dalībvalstis, kuras ir pareizi transponējušas Sestās PVN direktīvas 11. panta C. daļas 1. punktu, varētu automātiski balstīties uz šo spriedumu, lai atteiktu nodokļa bāzes samazinājumu sakarā ar atlaides piešķiršanu piegādes ķēdē, ja pēdējais pakalpojums galapatērētājam ir atbrīvots no nodokļa.

76. Otrkārt, norādi, kas iekļauta iepriekš minētā sprieduma lietā Komisija/Vācija 65. punktā, saskaņā ar kuru, “izmantojot iespējas, kuras tai piedāvātas saskaņā ar Sestās direktīvas 11. panta C. daļas 1. punktu”, var interpretēt arī tādā nozīmē, ka, lai atteiktu nodokļa bāzes samazināšanu gadījumā, ja pēdējais pakalpojums piegādes ķēdē ir atbrīvots no nodokļa, dalībvalstij ir jāpieņem īpašs regulējums šā mērķa īstenošanai.

77. Ibero Tours uzskata, ka, tā kā Vācijas Federatīvā Republika nav paredzējusi īpašus nosacījumus, kas varētu attaisnot atteikumu samazināt PVN bāzi saskaņā ar pilnvarām, ko tai piešķir Sestās PVN direktīvas 11. panta C. daļas 1. punkts, tai nav pamata atteikt šādu nodokļa bāzes samazinājumu.

78. Vācijas valdība uzskata, ka uz trešo prejudiciālo jautājumu ir jāatbild, ka dalībvalsts var atteikties samazināt nodokļa bāzi gadījumā, kad galvenais pakalpojums nav apliekams ar nodokli, pamatojoties vien uz iepriekš minēto spriedumu lietā Komisija/Vācija, neradot īpašus noteikumus valsts tiesībās.

79. Šī valdība apgalvo, ka “dalībvalstu noteiktie noteikumi”, kas minēti Sestās PVN direktīvas 11. panta C. daļas 1. punktā, saskaņā ar kuriem nodokļa bāze tiek samazināta, neattiecas vis uz nodokļa aprēķina bāzes materiālo saturu, bet gan vienīgi uz nosacījumiem, kādā veidā pēc darījuma īstenošanas ir pieprasīts nodokļa aprēķina bāzes samazinājums. Tādējādi Vācijas valdība uzskata, ka apstāklis, ka galvenais pakalpojums ir darījums, kas atbrīvots no PVN, ir pamatnosacījums tam, lai atteiktu nodokļa aprēķina bāzes samazinājumu, un tā uzskata, ka šajā kontekstā valsts tiesību aktos nav jāparedz īpaši noteikumi, lai atteiktu samazinājuma piešķiršanu gadījumā, ja gala darījumi nav apliekami ar nodokli.

80. Kā Tiesa jau ir lēmusi, “Sestās direktīvas 11. panta C. daļas 1. punkta pirmajā daļā ir noteikti gadījumi, kuros dalībvalstīm ir attiecīgi jāsamazina nodokļa aprēķina bāze, un noteikumi, kurus nosaka tās pašas. Šis noteikums dalībvalstīm nosaka pienākumu samazināt nodokļa aprēķina bāzi, tātad PVN summu, kas nodokļu maksātājam ir jāmaksā katru reizi, kad pēc darījuma noslēgšanas nodokļu maksātājs nav saņēmis atlīdzības daļu vai visu atlīdzības summu” (22).

81. No šīs rindkopas skaidri izriet, ka dalībvalstīm ir pienākums, izņemot gadījumus, kad tiek izmantota minētā panta otrajā daļā paredzētā atkāpe (kas uz šo gadījumu neattiecas), piešķirt nodokļa aprēķina bāzes samazinājumu, tiklīdz ir izpildīti šā panta nosacījumi. Vācijas valdība pamatoti norāda, ka “noteikumi, ko nosaka [dalībvalstis]”, var attiekties vien uz samazinājuma nosacījumiem, nevis uz tiesību uz samazinājumu esamību (23).

82. Tādēļ iepriekš minētā sprieduma lietā Komisija/Vācija 65. punkts ir lasāms no šāda skatpunkta. Faktiski, kā norādīja Komisija, minētā sprieduma 64. punktā nolemjot, ka “gadījumā, ja summai, kas norādīta uz atlaižu kupona dalībvalstī, no kuras prece tiek nosūtīta, ir piemērojams atbrīvojums, neviena šajā vai nākamajā tirdzniecības ķēdes posmā aprēķinātā cena neietver pievienotās vērtības nodokli, tātad arī cenas samazinājums vai daļēja cenas atmaksāšana nevar ietvert pievienotās vērtības nodokļa daļu, kas varētu radīt ražotāja samaksātā nodokļa samazinājumu”, Tiesa ir paredzējusi obligātas tiesiskās sekas, nevis vienkāršu iespēju, kas piedāvāta dalībvalstīm.

83. Lai gan minētā sprieduma 65. punktā Tiesa min arī noteiktas “iespējas”, kas dalībvalstīm ir paredzētas Sestās PVN direktīvas 11. panta C. daļas 1. punktā, tās ir paredzētas vienīgi, lai dalībvalstīm dotu iespēju nodrošināt pareizu nodokļu režīmu, kas paredzēts minētajā direktīvā, ņemot vērā, ka minētā panta otrajā daļā savukārt atsevišķi tiek atrunātas fakultatīvas un precīzi noteiktas atkāpes no pamata regulējuma.

84. Šis secinājums ir apstiprināts arī spriedumā lietā Becker (24), kur Tiesa, ņemot vērā Sestās PVN direktīvas 13. panta ar nosaukumu “Atbrīvojumi valsts teritorijā” B. daļu ar nosaukumu “Citi atbrīvojumi”, ir lēmusi, ka teikums “atbilstīgi noteikumiem, ko [dalībvalstis] pieņem, lai nodrošinātu pareizu un godīgu [vienkāršu] šo atbrīvojumu piemērošanu”, un, vēl precīzāk, jēdziens “noteikumi” “nekādā veidā neattiecas uz paredzēto atbrīvojumu saturu” (25) un ka “dalībvalsts nevar iebilst pret to, ka nodokļu maksātājs, kurš var pierādīt, ka uz viņa nodokļu situāciju faktiski ir attiecināma kāda no atbrīvojumu kategorijām, kas paziņotas [Sestajā PVN] direktīvā, nav izpildījis paredzētos nosacījumus, lai atvieglotu šā paša atbrīvojuma piemērošanu” (26).

85. Pēc analoģijas šajā lietā kļūst vēl skaidrāks, ka formulējums “noteikumi, ko nosaka dalībvalstis”, nedod dalībvalstīm iespēju paredzēt kritērijus, kuri nodokļu maksātājam noteiktu vai liegtu tiesības saņemt nodokļa aprēķina bāzes samazinājumu “[a]nulēšanas, atteikuma vai pilnīgas vai daļējas nemaksāšanas gadījumā vai arī ja cenu samazina pēc tam, kad notikusi piegāde” (27), vai to īstenošanu padara praktiski neiespējamu.

86. Minētās direktīvas pareiza transponēšana nozīmē, ka starpnieka PVN aprēķina bāzi nav iespējams samazināt gadījumā, ja galvenais pakalpojums ir darījums, uz kuru attiecas atbrīvojums, jo Sestās PVN direktīvas sistēmai ir raksturīgi, ka šādā gadījumā samazināšana nenotiek un dalībvalstij šajā nolūkā nav jāparedz īpaši nosacījumi.

87. Tādēļ uz trešo prejudiciālo jautājumu ir jāatbild, ka gadījumā, ja uz galveno pakalpojumu ir attiecināms atbrīvojums no nodokļiem, Sestās PVN direktīvas sistēma paredz, ka dalībvalsts atsaka PVN aprēķina bāzes samazinājumu un ka tai tādēļ nav iepriekš jāpieņem tiesību akti, kuros ir paredzēti īpaši papildnosacījumi.

VI – Secinājumi

88. Ņemot vērā iepriekš minētos apsvērumus, iesaku Tiesai uz Bundesfinanzhof uzdotajiem prejudiciālajiem jautājumiem atbildēt šādi:

1) principi saistībā ar nodokļa aprēķina bāzes samazinājumu tādu uzņēmumu gadījumā, kuri piešķir cenas atlaides lejupēja pakalpojuma patērētājiem, kā ir noteikts Tiesas 1996. gada 24. oktobra spriedumā lietā C‑317/94 Elida Gibbs (Recueil, I‑5339. lpp.), ir jāpiemēro arī starpniekam (šajā gadījumā ceļojumu aģentam), kurš par saviem līdzekļiem piešķir cenas atlaidi pamata darījuma, kurā piedalās šis starpnieks (šajā gadījumā ceļojumu rīkotāja pakalpojums), patērētājam (šajā gadījumā klientam-ceļotājam);

2) gadījumā, ja ceļojumu rīkotāja galvenā darbība ietver starpnieka darbības, pēdējā minētā tiesības pieprasīt nodokļa aprēķina bāzes samazinājumu sakarā ar to, ka viņš patērētājam ir piešķīris cenas atlaidi, saskaņā ar Tiesas 1996. gada 24. oktobra spriedumu lietā C‑317/94 Elida Gibbs (Recueil, I‑5339. lpp.) paliek spēkā tādēļ, ka uz galveno darījumu attiecas peļņas daļas režīms, kas paredzēts Padomes 1977. gada 17. maija Sestās direktīvas 77/388/EEK par to, kā saskaņojami dalībvalstu tiesību akti par apgrozījuma nodokļiem – Kopēja pievienotās vērtības nodokļu sistēma: vienota aprēķinu bāze, 26. panta 2. punktā;

3) gadījumā, ja uz galveno pakalpojumu ir attiecināms atbrīvojums no nodokļiem, Sestās direktīvas 77/388 sistēma paredz, ka dalībvalsts atsaka pievienotās vērtības nodokļa bāzes samazinājumu, iepriekš šādā nolūkā konkrētos tiesību aktos neiekļaujot papildnosacījumus.