ÜLDKOHTU OTSUS (seitsmes koda)

17. detsember 2015(*)

Riigiabi – Laevaehitus – Maksusätted, mida kohaldatakse teatud kokkulepetele, mis on sõlmitud laevade rahastamiseks ja ostmiseks – Otsus, millega tunnistatakse abi osaliselt ühisturuga kokkusobimatuks ja kohustatakse see osaliselt tagasi nõudma – Tühistamishagi – Isiklik puutumus – Vastuvõetavus – Eelis – Valikulisus – Liikmesriikidevahelise kaubanduse mõjutamine – Konkurentsi kahjustamine – Põhjendamiskohustus

Liidetud kohtuasjades T‑515/13 ja T‑719/13,

Hispaania Kuningriik, esindaja: abogado del Estado N. Díaz Abad, hiljem abogado del Estado M. Sampol Pucurull,

hageja kohtuasjas T‑515/13,

Lico Leasing, SA, asukoht Madrid (Hispaania),

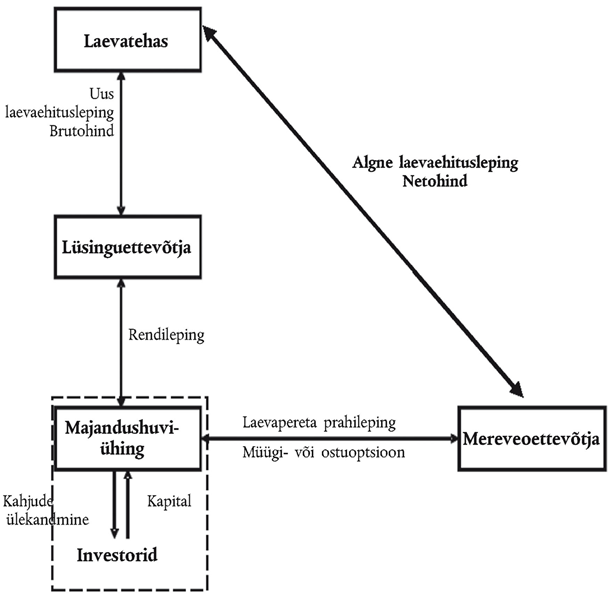

Pequeños y Medianos Astilleros Sociedad de Reconversión, SA, asukoht Madrid,

esindajad: advokaadid M. Merola ja M. A. Sánchez,

hagejad kohtuasjas T‑719/13,

versus

Euroopa Komisjon, esindajad: V. Di Bucci, M. Afonso, M. É. Gippini Fournier ja P. Němečková,

kostja,

mille ese on nõue tühistada komisjoni 17. juuli 2013. aasta otsus 2014/200/EL riigiabi SA.21233 C/11 (ex NN/11, ex CP 137/06) kohta, mida andis Hispaania – Teatavate kapitalirendilepingute suhtes kohaldatav maksukord (Hispaania maksu tasaarvelduse süsteem) (ELT 2014, L 114, lk 1),

ÜLDKOHUS (seitsmes koda),

koosseisus: koja president M. van der Woude (ettekandja), kohtunikud I. Wiszniewska-Białecka ja I. Ulloa Rubio,

kohtusekretär: vanemametnik J. Palacio González,

arvestades menetluse kirjalikus osas ning 9. ja 10. juuni 2015. aasta kohtuistungitel esitatut,

on teinud järgmise

otsuse

Vaidluse taust

I – Haldusmenetlus

1 Euroopa Komisjon sai alates 2006. aasta maist mitu kaebust „Hispaania maksu tasaarvelduse süsteemi” (edaspidi „Hispaania süsteem”) kohta. Eelkõige esitasid kaks riiklikku laevatehaste ühendust ja üks eraldiseisev laevatehas kaebuse selle kohta, et süsteem võimaldas mereveoettevõtjatel osta Hispaania laevatehaste ehitatud laevu 20‐30% odavamate hindadega (edaspidi „allahindlus”), mille tõttu nende liikmed kaotasid laevaehituslepingud. 13. juulil 2010 allkirjastasid seitsme Euroopa riigi laevaehitusühendused kaebuse Hispaania süsteemi vastu. Vähemalt üks mereveoettevõtja toetas neid kaebusi.

2 Pärast komisjoni mitut teabenõuet Hispaania ametiasutustele ja kahte kohtumist nende poolte vahel algatas komisjon ELTL artikli 108 lõike 2 alusel ametliku uurimismenetluse 29. juuni 2011. aasta otsusega K(2011) 4494 (lõplik) (ELT C 276, lk 5; edaspidi „algatamise otsus”).

II – Vaidlustatud otsus

3 Komisjon võttis 17. juulil 2013 vastu otsuse 2014/200/EL riigiabi SA.21233 C/11 (ex NN/11, ex CP 137/06) kohta, mida andis Hispaania – Teatavate kapitalirendilepingute suhtes kohaldatav maksukord (Hispaania maksu tasaarvelduse süsteem) (ELT 2014, L 114, lk 1; edaspidi „vaidlustatud otsus”). Otsuses leidis komisjon, et teatud Hispaania süsteemi osaks olevad maksumeetmed on ELTL artikli 107 lõike 1 tähenduses riigiabi, mille Hispaania Kuningriik on alates 1. jaanuarist 2002 ebaseaduslikult jõustanud, rikkudes nii ELTL artikli 108 lõiget 3 (vaidlustatud otsuse artikkel 1). Need meetmed loeti osaliselt siseturuga kokkusobimatuks (vaidlustatud otsuse artikkel 2). Määrati abi tagasinõudmine teatavatel tingimustel üksnes kõnealustest eelistest kasu saanud investoritelt, ilma et nimetatud abisaajatel oleks võimalik jätta abi tagastamise koorem teiste isikute kanda (vaidlustatud otsuse artikli 4 lõige 1).

A – Hispaania süsteemi kirjeldus

4 Vaidlustatud otsuse põhjenduses 8 märkis komisjon, et Hispaania süsteemi kasutati tehingute korral, mis on seotud merelaevade ehitamisega laevatehastes (müüjad) ja laevade omandamisega mereveoettevõtjate (ostjad) poolt, ning kõnealuste tehingute rahastamisel ajutise õigusliku ja finantsstruktuuri abil.

5 Komisjon täpsustas, et „Hispaania süsteem põhineb […] panga kehtestatud ajutisel õiguslikul ja finantsstruktuuril mereveoettevõtja ja laevatehase vahel […]; […] tehingu eri poolte vaheliste lepingute keerukal võrgustikul; [ja] mitme Hispaania maksumeetme rakendamisel” (vaidlustatud otsuse põhjendus 9).

6 Komisjon mainis samuti, et „[o]stjad on Euroopa ja muu maailma mereveoettevõtjad” ja et „[k]õik tehingud peale ühe (leping kogusummas 6 148 969 eurot) olid seotud Hispaania laevatehastega” (vaidlustatud otsuse põhjendus 10).

1. Hispaania süsteemi õiguslik ja finantsstruktuur

7 Algatamise otsuse punktidest 9 ja 10 (millele sisuliselt viitab vaidlustatud otsuse põhjendus 14) ilmneb, et Hispaania süsteemi kohaselt on laeva ehitustellimusega seotud mitu osalejat, st mereveoettevõtja, laevatehas, pank, liisinguettevõtja, panga asutatud majandushuviühing (edaspidi „majandushuviühing”) ja investorid, kes selles majandushuviühingus osaluse ostavad.

8 Komisjon selgitas vaidlustatud otsuse põhjenduses 12 järgmist:

„Hispaania maksu tasaarvelduse süsteemi struktuur on maksuplaneerimise kord, mille kehtestab üldjuhul pank, et luua maksualaselt läbipaistva majandushuviühingu investorite jaoks maksusoodustusi ja kanda osa kõnealustest maksusoodustustest laeva hinna vähendamise teel üle mereveoettevõtjale. Soodustuse ülejäänud osa jääb ühingu investoritele tasuna investeeringu eest. Lisaks majandushuviühingule hõlmab maksu tasaarvelduse süsteem ka teisi vahendajaid, nagu näiteks pank ja liisinguettevõtja (vt allolev joonis).”

9 Hispaania süsteemi kohaselt sõlmivad eespool punktis 7 mainitud osalised mitu lepingut, mida selgitatakse allpool. Huvitatud osalised sõlmivad ka raamlepingu, mis selgitab üksikasjalikult Hispaania süsteemi korraldust ja toimimist (algatamise otsuse punkti 9 alapunkt h).

a) Algne laevaehitusleping

10 Mereveoettevõtja, kes soovib allahindlusega laeva osta, lepib kokku laevatehasega selles, milline laev ehitatakse ja mis on ostuhind koos allahindlusega (edaspidi „netohind”). Algne laevaehitusleping näeb ette, et laevatehasele tasutakse netohind regulaarsete maksetena. Laevatehas palub pangal organiseerida Hispaania süsteemi struktuur ja korraldused (algatamise otsuse punkti 9 alapunkt a).

b) Uus laevaehitusleping (uuendusleping)

11 Pank kutsub liisinguettevõtja, kes uuenduslepingu alusel astub mereveoettevõtja kohale ja sõlmib laevatehasega uue laevaostulepingu, mis ei sisalda allahindlust (edaspidi „brutohind”). Uuendamine võimaldab ühe kohustuse asendada teisega või lepingu ühe osa teise osaga. See uus leping näeb ette, et laevatehasele makstakse regulaarselt täiendavaid summasid võrreldes nende maksetega, mis olid ette nähtud algses laevaehituslepingus (brutohinna ja netohinna vahe) (algatamise otsuse punkti 9 alapunkt c).

c) Majandushuviühingu asutamine panga poolt ja kutse investoritele

12 Algatamise otsuse punkti 9 alapunktist b ilmneb, et pank „asutab [majandushuviühingu] ja müüb aktsiaid investoritele”, ja et „tavapäraselt on need investorid Hispaania suured maksukohustuslased, kes investeerivad majandushuviühingusse, et vähendada oma maksubaasi”; et „[ü]ldiselt ei ole neil mingit mereveoalast tegevust”. Komisjon täpsustas vaidlustatud otsuse põhjenduses 28, et „[k]una Hispaania süsteemi tehingutes osalevate majandushuviühingute liikmed käsitlevad ühinguid pigem investeerimisvahenditena kui võimalusena ühistegevuseks, osutatakse käesolevas otsuses neile kui investoritele”.

d) Rendileping

13 Eespool punktis 11 mainitud liisinguettevõtja rendib laeva koos ostuoptsiooniga majandushuviühingule kolmeks või neljaks aastaks brutohinna põhjal. Majandushuviühing võtab eelnevalt kohustuse täita seda optsiooni nimetatud tähtaja lõppedes. Leping näeb ette väga kõrge rendihinna tasumist liisinguettevõtjale, see toob aga majandushuviühingule kaasa suure kahjumi. Seevastu optsiooni täitmise hind on suhteliselt madal (algatamise otsuse punkti 9 alapunkt d). Praktikas rendib majandushuviühing laeva rendilepingu raames alates kuupäevast, kui laevaehitus algas (algatamise otsuse punkt 10).

e) Laevapereta prahileping ostuoptsiooniga

14 Algatamise otsuse punkti 9 alapunktist e ilmneb, et majandushuviühing omakorda rendib laeva „lühikeseks tähtajaks” mereveoettevõtjale laevapereta prahilepingu raames. Laevapereta prahileping on kokkulepe rentida laev ilma meeskonna ja varustuseta, kuna nende eest vastutab rentnik. Mereveoettevõtja võtab eelneva kohustuse osta laev ette nähtud tähtaja lõppedes netohinna alusel majandushuviühingult. Erinevalt eespool punktis 13 kirjeldatud rendilepingust on laevapereta prahilepingus ette nähtud renditasu vähendatud. Seevastu on ostuoptsiooni täitmise hind kõrge. Praktikas täidetakse laevapereta prahileping siis, kui laevaehitus on lõppenud. Ostuoptsiooni täitmise kuupäev kehtestatakse „paar nädalat” pärast kuupäeva, kui majandushuviühing ostab laeva liisinguettevõtjalt, nagu on märgitud eespool punktis 13 (algatamise otsuse punkt 10).

15 Algatamise otsuses ja vaidlustatud otsuses kirjeldatud Hispaania süsteemi õiguslikust ja finantsstruktuurist ilmneb seega, et pank lisab laevatehase poolt mereveoettevõtjale laeva müümise korral kaks vahepealset osalejat: liisinguettevõtja ja majandushuviühingu. Viimasel on kohustus rendilepingu raames osta laev brutohinnaga, mille kannab laevatehasele üle liisinguettevõtja. Kui aga majandushuviühing müüb laeva edasi mereveoettevõtjale seoses koos müügioptsiooniga sõlmitud laevapereta prahilepinguga, saab ta üksnes netohinna, mis võtab arvesse algselt mereveoettevõtjale tehtud allahindlust.

2. Hispaania süsteemi maksudega seotud aspektid

16 Komisjon märkis, et „[Hispaania] süsteemi eesmärk on eelkõige luua soodustusi teatavate maksumeetmete osas, pidades silmas majandushuviühingu ja selles osalevate investorite huve, kes omakorda annavad osa kõnealustest soodustustest edasi uue laeva omandanud mereveoettevõtjale” (vaidlustatud otsuse põhjendus 15).

17 Vaidlustatud otsuse põhjendustest 15‐20 ja algatamise otsuse punktidest 12‐19 (millele sisuliselt viitab vaidlustatud otsuse põhjendus 18) ilmneb, et „[m]ajandushuviühing kogub maksusoodustusi kahes etapis” (vaidlustatud otsuse põhjendus 16).

18 Nimelt „[e]simeses etapis rakendatakse renditud laeva ennetähtaegset [meede 2, mida käsitletakse allpool punktis 25] ja kiirendatud amortisatsiooni [meede 1, mida käsitletakse allpool punktis 24] tavapärase ettevõtete tulumaksusüsteemi raames. See tekitab majandushuviühingule märkimisväärse maksukahjumi[; k]una ühing on maksualaselt läbipaistev [meede 3, mida käsitletakse allpool punktis 27], võib maksukahjumi arvata investorite sissetulekutest maha proportsionaalselt nende osalusega majandushuviühingus” (vaidlustatud otsuse põhjendus 16).

19 Komisjon täpsustab vaidlustatud otsuse põhjenduses 17, et „[t]avapärastes tingimustes tuleks laeva ennetähtaegse ja kiirendatud amortisatsiooni abil saavutatud kokkuhoid maksude pealt hiljem kompenseerida suurema tulumaksu abil, kui alus on täielikult amortiseeritud ja amortisatsioonikulusid ei saa enam maha arvestada või kui laev müüakse ja sellest saadakse kapitali kasvutulu”. Siiski ei toimu sellist kompenseerimist Hispaania süsteemis.

20 Nimelt „[i]nvestoritele üle kantud esialgse kahjumi tulemusena saavutatud kokkuhoid maksude pealt kindlustatakse teises etapis majandushuviühingu ümberlülitumise teel tonnaažimaksuga maksustamise korrale […] [, mille alusel on] müümisega […] saadud kapitali kasvutulu […] maksust täielikult vabastatud [meetmed 4 ja 5, mida käsitletakse allpool punktides 27‐29]”. See müük toimub siis, kui majandushuviühing on laeva amortiseerinud ja pisut aega pärast tonnaažimaksuga maksustamise korrale üleminekut (vaidlustatud otsuse põhjendus 18).

21 Komisjoni sõnul „võimaldab Hispaania süsteemi puhul kasutatav maksumeetmete kombineeritud mõju majandushuviühingul ja selle investoritel saada maksukasu, mis moodustab ligikaudu 30% laeva algsest brutohinnast[; o]sa kõnealusest, esialgu majandushuviühingu/selle investorite kogutud maksukasust jääb investoritele (10–15%) ja osa antakse edasi mereveoettevõtjale (85–90%), kes lõpptulemusena saab aluse omanikuks 20–30% võrra laeva algsest brutohinnast odavamalt” (vaidlustatud otsuse põhjendus 19).

22 Nagu nähtub vaidlustatud otsuse põhjendusest 20, siis „kombineerivad maksu tasaarvelduse süsteemi tehingud maksusoodustuse saamiseks mitmeid erinevaid, kuid siiski omavahel seotud maksumeetmeid”. Need meetmed on ette nähtud mitmes sättes, mis asuvad kuninga 5. märtsi 2004. aasta seadusandlikus dekreedis 4/2004, millega kiidetakse heaks ettevõtte tulumaksu seaduse konsolideeritud versioon (Real Decreto Legislativo 4/2004, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades) (Boletín Oficial del Estado, edaspidi „BOE” nr 61, 11.3.2004, lk 10951, edaspidi „TRLIS”), ja kuninga 30. juuli 2004. aasta dekreedis 1777/2004, millega kiidetakse heaks ettevõtte tulumaksu määrus (Real Decreto 1777/2004, por el que se aprueba el Reglamento del Impuesto sobre Sociedades) (BOE nr 189, 6.8.2004, lk 37072, edaspidi „RIS”).

23 Tegu on järgmise viie meetmega, mida kirjeldatakse vaidlustatud otsuse põhjendustes 21‐42.

a) Meede 1: renditud varade kiirendatud amortisatsioon (TRLIS artikli 115 lõige 6)

24 TRLIS artikli 115 lõige 6 võimaldab renditud vara kiirendatult amortiseerida, muutes mahaarvatavaks maksed, mis on tehtud seda vara puudutava rendilepingu alusel (vaidlustatud otsuse põhjendused 21‐23).

b) Meede 2: renditud varade ennetähtaegse amortisatsiooni kohaldamine kaalutlusõigust kasutades (TRLIS artikli 48 lõige 4 ja artikli 115 lõige 11 ning RIS artikkel 49)

25 TRLIS artikli 115 lõike 6 alusel algab renditud vara kiirendatud amortisatsioon varaobjekti käikulaskmise kuupäevast, st mitte enne, kui rendilevõtja on vara kätte saanud ja hakkab seda kasutama. TRLIS artikli 115 lõige 11 näeb ette, et majandus- ja rahandusministeerium võib määrata rendilevõtja ametliku taotluse korral siiski varasema amortisatsiooni alguskuupäeva. TRLIS artikli 115 lõige 11 kehtestab kaks üldist tingimust selleks ennetähtaegseks amortisatsiooniks. Majandushuviühingule kohalduvad eritingimused on esitatud TRLIS artikli 48 lõikes 4. TRLIS artikli 115 lõikes 11 sätestatud loamenetlust täpsustatakse RIS artiklis 49 (vaidlustatud otsuse põhjendused 24‐26).

c) Meede 3: majandushuviühingud

26 Komisjon märgib vaidlustatud otsuse põhjenduses 27, et „Hispaania majandushuviühingud [on] oma liikmetest eraldi seisvad juriidilised isikud” ja et „[s]eetõttu saavad majandushuviühingud taotleda TRLIS artiklites 124–128 […] sätestatud ennetähtaegse amortiseerimise meetme kohaldamist ja alternatiivset tonnaažimaksuga maksustamise korda, kui nad täidavad Hispaania õiguse kohaselt abikõlblikkuse tingimused, isegi siis, kui ükski nende liikmetest ei ole mereveoettevõtja”. Komisjon täpsustab vaidlustatud otsuse põhjenduses 28, et „[m]aksualaselt on majandushuviühingud oma Hispaania residentidest aktsionäridele läbipaistvad. Teisisõnu, maksustamise seisukohast kantakse majandushuviühingute kasumid (või kahjumid) proportsionaalselt otse üle nende Hispaania residentidest liikmetele”. Komisjon lisab vaidlustatud otsuse põhjenduses 29, et „[m]ajandushuviühingu maksualane läbipaistvus tähendab seda, et märkimisväärse kahjumi, mis majandushuviühingul ennetähtaegse ja kiirendatud amortiseerimise tõttu tekib, võib otse üle kanda investoritele, kes saavad nende kahjumitega vähendada oma kasumit ja seega ka tasumisele kuuluvat maksusummat”.

d) Meede 4: tonnaaži maksustamise süsteem (TRLIS artiklid 124‐128)

27 Komisjon tuletab vaidlustatud otsuse põhjendustes 30 ja 31 meelde, et 2002. aastal anti nõusolek tonnaažimaksuga maksustamise süsteemile kui siseturuga kokkusobivale riigiabile, toetudes 5. juuli 1997. aasta meretranspordile antavat riigiabi käsitlevatele ühenduse suunistele (EÜT C 205, lk 5), mida muudeti 17. jaanuaril 2004 (ELT C 13, lk 3) (edaspidi „meretranspordi suunised”) (komisjoni 27. veebruari 2002. aasta otsus K(2002) 582 (lõplik), mis puudutab riigiabi nr 736/2001, mida Hispaania rakendas – mereveoettevõtjate maksustamise kord vastavalt tonnaažile (ELT 2004, C 38, lk 4)).

28 Vaidlustatud otsuse põhjendustest 30, 37 ja 38 ilmneb, et tonnaaži maksustamise süsteemi põhjal maksustatakse registreeritud mereveoettevõtjaid, kes on saanud maksuametilt sellekohase loa, tonnaaži alusel, mitte aga kasumi ja kahjumi alusel. See tähendab, et tulu, mille juba tonnaaži maksustamise süsteemi kohaldav ettevõtja saab eelnevalt uuena omandatud laevade müügist, ei maksustata. Sellest reeglist on siiski erand. Nimelt maksustatakse TRLIS artikli 125 lõikes 2 sätestatud erimenetluse kohaselt kapitali kasvutulu, mis saadakse laeva müügist, mis oli juba omandatud hetkel, kui minnakse üle tonnaažimaksuga maksustamise süsteemile, või kasutatud laeva müügist, mis omandati pärast seda, kui ettevõtjale juba kohaldati erikorda, müügi hetkel. Niisiis „määratakse Hispaania tonnaažimaksuga maksustamise korra tavapärasel komisjoni poolt heaks kiidetud rakendamisel võimalik kapitali kasvutulu kindlaks tonnaažimaksuga maksustamise korraga liitumisel ja eeldatakse, et kapitali kasvutulu maksustamine, kuigi viivitusega, toimub hiljem, kui laev müüakse või lammutatakse” (vaidlustatud otsuse põhjendus 39).

e) Meede 5: RIS artikli 50 lõige 3

29 Komisjon märgib vaidlustatud otsuse põhjenduses 41, et „[e]randina TRLIS artikli 125 lõikes 2 sätestatud eeskirjast [vt punkt 28 eespool] märgitakse RIS artikli 50 lõikes 3 […], et juhul, kui alused omandatakse maksuametilt eelnevalt loa saanud rendilepingu osaks oleva ostuoptsiooniga, peetakse neid uuteks […] ja mitte kasutatuteks – sõltumata sellest, kas laevu on juba […] või amortiseeritud –” vastavalt TRLIS artikli 125 lõikele 2. Selle põhjal ei maksustata selle müügi raames saadud võimalikke kapitali kasvukulusid TRLIS artikli 125 lõikes 2 toodud erimenetluse korras.

30 Komisjonil oleva teabe kohaselt „kohaldati kõnealust erandit ainult konkreetsete maksuameti heaks kiidetud rendilepingute puhul seoses ennetähtaegse amortisatsiooni taotlemisega vastavalt TRLIS artikli 115 lõikele 11 [meede 2, vt punkt 25 eespool], st seoses renditud äsjaehitatud […]laevadega, mis omandati maksu tasaarvelduse süsteemi tehingute kaudu ja – ühe erandiga – Hispaania laevatehastelt” (vaidlustatud otsuse põhjendus 41).

31 Seetõttu märkis komisjon „[m]aksu tasaarvelduse süsteemi lubatud tehingute puhul […], et majandushuviühingud saavad […] liituda tonnaažimaksuga maksustamise korraga, jättes ennetähtaegsest ja kiirendatud amortisatsioonist tuleneva edasilükkunud maksukohustise täitmata nii süsteemiga liitudes kui ka aluse müümisel või lammutamisel” (vaidlustatud otsuse põhjendus 40).

32 Niisiis ilmneb Hispaania süsteemi maksudega seotud aspektidest, mida kirjeldati vaidlustatud otsuse põhjendustes 15‐42, et meetmed 1 ja 2 võimaldavad esmalt laeva kiirendatud ja ennetähtaegset amortisatsiooni alates selle ehitamise lõpust, nii et majandushuviühing saab kahjumit. Majandushuviühingu maksualase läbipaistvuse tõttu (meede 3) kantakse see kahjum maksualasest seisukohast üle investoritele, mis võimaldab neil vähendada oma maksubaasi oma tegevuse raames. Meetmed 4 ja 5 väldivad seda, et kapitali kasvukulud, mis saadi, kui majandushuviühing müüs laeva mereveoettevõtjale, oleksid maksustatud, nii et investorid võivad säilitada maksukahjumist saadud tulu. Sellegipoolest, nagu märgiti eespool punktis 15, toimub see müük netohinna alusel (mis hõlmab mereveoettevõtjale antud allahindlust), mitte aga brutohinna alusel (mis on kantud üle laevatehasele).

B – Komisjoni hinnang

1. Hispaania süsteemi kui terviku hindamine/üksikute meetmete hindamine

33 Komisjon määratles vaidlustatud otsuse põhjendustes 113‐122 (punkt 5.2) selle, mis ulatusega on tema hinnang Hispaania süsteemile.

34 Komisjon märkis, et „[a]sjaolust, et maksu tasaarvelduse süsteem on kogum mitmesugustest meetmetest, millest kõik ei ole sätestatud Hispaania maksuõiguses, ei piisa, et komisjon ei kirjeldaks ja hindaks seda kui süsteemi[; ta] leiab […], et süsteemi tehingutes kasutatud erinevad maksumeetmed on omavahel de jure või de facto seotud” (vaidlustatud otsuse põhjendus 116). Neil põhjustel „leiab [ta], et Hispaania maksu tasaarvelduse süsteemi tuleb käsitleda omavahel seotud maksumeetmete süsteemina ja mõju hinnata nende vastastikuse seotuse taustal, võttes eelkõige arvesse riigi kehtestatud või heaks kiidetud de facto seoseid” (vaidlustatud otsuse põhjendus 119).

35 Komisjon täpsustas, et ta „ei toetu igal juhul ainuüksi üldisele lähenemisviisile” ja et „[s]ellega paralleelselt analüüsis ta ka maksu tasaarvelduse süsteemi üksikuid meetmeid”. Komisjon leidis, et „need kaks lähenemisviisi viivad teineteist täiendades omavahel kooskõlas olevate järeldusteni”. Ta märkis, et „[m]eetmete eraldi hindamine on vajalik, et kindlaks teha, missugune osa süsteemi loodud majanduslikest soodustustest lähtub üldistest ja missugune valikulistest meetmetest”, ja et „[e]raldi hindamise tulemusena saab [ta] vajaduse korral kindlaks teha, missugune abi osa on siseturuga kokkusobiv ja mis osa tuleks tagasi nõuda” (vaidlustatud otsuse põhjendus 120).

36 Komisjon märkis samuti, et „[e]ttevõtjad võivad soovi kohaselt organiseerida oma varaga tehtavaid finantstehinguid ja kasutada sel eesmärgil kõige kohasematena tunduvaid üldiseid maksumeetmeid”. Komisjon leidis siiski, et „[k]ui nende tehingutega kaasneb valikuliste maksumeetmete kohaldamine, mille suhtes kohaldatakse riigiabi kontrolli, on nendes tehingutes osalevad ettevõtjad võimalikud riigiabi saajad[; ü]helt poolt ei osuta asjaolu, et mitu ettevõtjate rühmad või kategooriad määratletakse võimalike abisaajatena, sellele, et maksu tasaarvelduse süsteem on üldine meede[; t]eisalt võib käsitleda asjaolu, et süsteemi kasutatakse vara omandamise, laevapereta prahtimise ja merelaevade edasimüümise rahastamiseks, selge märgina sellest, et meede on sektori seisukohast valikuline” (vaidlustatud otsuse põhjendus 122).

2. Abi olemasolu ELTL artikli 107 lõike 1 tähenduses

a) Ettevõtjad ELTL artikli 107 tähenduses

37 Komisjon märkis vaidlustatud otsuse põhjenduses 126, et kõik maksu tasaarvelduse süsteemi tehingutes osalevad isikud on ELTL artikli 107 lõike 1 tähenduses ettevõtjad, sest nende tegevus seisneb turul kaupade ja teenuste pakkumises. Mis puudutab täpsemalt majandushuviühinguid, siis nemad „tegelevad prahtimise ja laevade müügiga”. Investorid „pakuvad arvukatel turgudel kaupu ja teenuseid, välja arvatud siis, kui nad on majandustegevusega mittetegelevad üksikisikud, millisel juhul kõnealune otsus neid ei hõlma”.

b) Valikulise eelise olemasolu

38 Komisjon analüüsis vaidlustatud otsuse põhjendustes 127‐163 (punkt 5.3.2) seda, kas esines valikuline eelis.

39 Mis puudutab meedet 1 (kiirendatud amortisatsioon), siis leidis komisjon, et see iseenesest „ei anna Hispaania süsteemi tehingutes osalevatele majandushuviühingutele valikulist eelist” (vaidlustatud otsuse põhjendus 131). Nimelt kohaldati selle meetmega antud eelist ilma piiranguteta kõigile varadele, sealhulgas teistes liikmesriikides ehitatutele, ja kõigile ettevõtjatele, kes maksavad Hispaania tulumaksu. Komisjon märkis, et puudus igasugune teave selle kohta, et abisaajad oleksid de facto koondunud konkreetsetesse valdkondadesse või tegeleks teatavat liiki tootmisega. Lõpuks on kohaldamise tingimused selged, objektiivsed ja neutraalsed ning selle kohaldamiseks ei ole vaja mitte mingit eelnevat luba (vaidlustatud otsuse põhjendused 128‐130).

40 Mis puudutab meedet 2 (ennetähtaegse amortisatsiooni kohaldamine kaalutlusõigust kasutades), siis märkis komisjon, et see annab majandusliku eelise (vaidlustatud otsuse põhjendus 132) ja et see on erand üldisest eeskirjast ja selle suhtes on kohaldatav Hispaania ametiasutuste loa andmine kaalutlusõigust kasutades. Komisjoni sõnul on TRLIS artikli 115 lõkes 11 sätestatud kriteeriumid ebamäärased ja maksuametil tuleb neid tõlgendada. Lisaks ei andnud Hispaania Kuningriik veenvat selgitust selle kohta, miks on vajalikud TRLIS artikli 48 lõikes 4 ja RIS artiklis 49 kuritarvituste vältimiseks kehtestatud kõik tingimused. Hispaania Kuningriik ei selgitanud lähemalt ka seda, miks on vajalik eelnev luba (vaidlustatud otsuse põhjendus 133). Lisaks ei esitatud ühtegi tõendit, mis kinnitaks, et ennetähtaegse amortisatsiooni kohaldamise lube oleks antud muudel asjaoludel kui „laevade omandamisel, mis olid tavapäraselt ettevõtte maksusüsteemilt tonnaažimaksuga maksustamise korrale üle viidud […] ja kasutades laevapereta prahtimise võimalust, järgneva laeva omandiõiguse mereveoettevõtjale üleandmise korral” (vaidlustatud otsuse põhjendus 134). Komisjon mainis, et selle meetme kohaldamise taotlused annavad üksikasjaliku ettekujutuse Hispaania süsteemi ülesehitusest ja kõigist asjaomastest lepingutest (vaidlustatud otsuse põhjendus 135). Komisjon leidis samuti, et loamenetluse rakenduskord, eelkõige RIS artikkel 49, andis maksuametile olulise kaalutlusõiguse. Eelkõige võib maksuamet nõuda mis tahes lisateavet, mida ta peab hindamise seisukohast asjakohaseks (vaidlustatud otsuse põhjendus 136). Selles olukorras järeldas komisjon, et ennetähtaegse amortisatsiooni kohaldamine kaalutlusõigust kasutades „annab valikulise eelise Hispaania süsteemi tehingutes osalevatele majandushuviühingutele ja nende investoritele” (vaidlustatud otsuse põhjendus 139).

41 Mis puudutab meedet 3 (majandushuviühing), siis järeldas komisjon, et „TRLIS artiklites 48 ja 49 sätestatud majandushuviühingute maksualase läbipaistvuse staatus üksnes võimaldab erinevatel ettevõtjatel ühineda ja mis tahes investeeringut rahastada või majandustegevust teostada”, ja et „[s]ellepärast ei anna kõnealune meede majandushuviühingutele või nende liikmetele mingit valikulist eelist” (vaidlustatud otsuse põhjendus 140).

42 Meetme 4 (tonnaažimaksuga maksustamise kord) kohta märgib komisjon, et see andis „lubatud maksekohustiste tasumise edasilükkami[s]e”, mis andis „tonnaažimaksuga maksustamise süsteemile ümberlülituvatele ettevõtjatele täiendava valikulise majandusliku eelise võrreldes nendega, kes kasutavad jätkuvalt üldist maksusüsteemi” (vaidlustatud otsuse põhjendus 143). Tonnaažimaksuga maksustamise kord, millele komisjon oli loa andnud (vt punkt 27 eespool), ei laienenud laevapereta prahtimisest ja laevade edasimüügist saadud tulude maksualasele kohtlemisele, vaid üksnes mereveost saadud tulule. Tonnaažimaksuga maksustamise kohaldamine laevapereta prahtimisest saadud tulule ei ole seega olemasolev abikava, vaid kujutab uut abikava, mille komisjon oleks pidanud eelnevalt heaks kiitma (vaidlustatud otsuse põhjendus 144, mis viitab vaidlustatud otsuse punktile 5.4).

43 Meetme 5 (RIS artikli 50 lõige 3) kohta märkis komisjon, et selle sättega „antud majanduslik eelis on valikuline, sest see ei ole kohaldatav kõigile varadele[; s]ee ei ole kohaldatav isegi kõikide laevade suhtes, mille puhul kehtib tonnaažimaksuga maksustamise kord ja TRLIS artikli 125 lõige 2[; k]õnealune soodustus on tegelikult kohaldatav ainult tingimusel, et laev on omandatud eelnevalt maksuameti loa saanud kapitalirendilepingu vahendusel”. Niisiis „anti load maksuameti rakendatava olulise kaalutlusõiguse kontekstis ja ainult seoses äsjaehitatud merelaevadega” (vaidlustatud otsuse põhjendus 146). Komisjon märkis, et „kõnealuse valikulise eelise andmine – osutades kas üldisele maksuõigusele või komisjoni loa saanud alternatiivse tonnaažimaksuga maksustamise korra ja TRLIS artikli 125 lõike 2 tavapärasele kohaldamisele – ei saa olla põhjendatud Hispaania maksusüsteemi olemuse ja üldise ülesehituse seisukohalt” (vaidlustatud otsuse põhjendus 148). Komisjon järeldas, et meede 5 „annab valikulise eelise ettevõtjatele, kes omandavad aluseid maksuametilt eelnevalt loa saanud kapitalirendilepingutega, ja eelkõige majandushuviühingutele või nende Hispaania süsteemi tehingutes osalevatele investoritele” (vaidlustatud otsuse põhjendus 154).

44 Hispaania süsteemi kui terviku ja soodustuse saajate tuvastamise kohta märkis komisjon esmalt vaidlustatud otsuse põhjenduses 155, et „Hispaania maksu tasaarvelduse süsteemist tervikuna tuleneva majandusliku eelise suurus vastab kasule, mida majandushuviühing ei oleks saavutanud, kui ta oleks kohaldanud samade finantstehingute puhul üksnes üldiseid meetmeid”. Komisjon täpsustab, et „[t]egelikkuses vastab see eelis soodustuste kogumile, mis sai majandushuviühingule osaks eelpool nimetatud valikuliste meetmete kohaldamisega, täpsemalt: maksusummalt kokku hoitud intressid maksete tasumise edasilükkamisel ennetähtaegse amortisatsiooni alusel (TRLIS artikli 115 lõige 11 ja artikli 48 lõige 4 ning RIS artikkel 49); maksmata maksude või kokku hoitud intresside summa maksete tasumise edasilükkamisel tonnaažimaksuga maksustamise korra alusel (TRLIS artikkel 128), arvestades, et majandushuviühing ei olnud kõnealuse korra jaoks nõuetele vastav; [ja] maksmata maksud kapitali kasvutulult, mis saadi laeva müümisel vastavalt RIS artikli 50 lõikele 3”.

45 Komisjon selgitab vaidlustatud otsuse põhjenduses 156 järgmist:

„Hispaania süsteemi kui terviku seisukohalt on soodustus valikuline kohustusliku eelneva loa taotlemise menetluse ja ennetähtaegsele amortisatsioonile kohaldatavate tingimuste ebatäpse sõnastuse tõttu maksuametile antud kaalutlusõiguse pärast. Kuna ka muud ainult merendusalaste suuniste nõuete kohasele mereveondusega seotud tegevusele (eelkõige TRLIS artikli 50 lõige 3) kohaldatavad meetmed sõltuvad kõnealusest eelnevate lubade saamisest, on kogu Hispaania maksu tasaarvelduse süsteem valikuline. Selle tulemusena annab maksuamet loa merelaevade rahastamiseks ainult Hispaania süsteemi tehingutele (valdkondlik valikulisus). Hispaania esitatud statistiliste andmete põhjal leidis kinnitust, et kõik 273 Hispaania maksu tasaarvelduse süsteemi tehingut, mis tehti 2010. aasta juunini, olid seotud merelaevadega.”

46 Komisjon lisas vaidlustatud otsuse põhjenduses 157, et „[s]ellest seisukohast ei muuda asjaolu, et kõigil mereveoettevõtjatel, sealhulgas teiste liikmesriikide ettevõtjatel, on teoreetiliselt juurdepääs Hispaania süsteemi finantstehingutele, järeldust, et kõnealune kava soosib teatavaid tegevusvaldkondi, täpsemalt rendilepingute alusel merelaevade omandamist laevapereta prahtimise ja edasimüümise eesmärgil”.

47 Ehkki komisjon tuvastas, et „kõik Hispaania maksu tasaarvelduse süsteemi kasutada saanud laevad olid, ühe erandiga, ehitatud Hispaania laevatehastes”, ei järeldanud ta, et neile anti valikuline eelis ELTL artikli 107 lõike 1 tähenduses. Sellega seoses tõi komisjon esile selle, et „puuduvad tõendid, et taotlused väljastpoolt Hispaaniat pärinevate laevade omandamiseks oleksid tagasi lükatud”, ning asjaolu, et „Hispaania maksuamet kinnitas sõnaselgelt 1. detsembril 2008. aastal võimaliku investori küsimusele vastusena saadetud siduvas teatises, et Hispaania maksu tasaarvelduse süsteemi kohaldatakse teistes ELi liikmesriikides ehitatud laevadele” (vaidlustatud otsuse põhjendused 159 ja 160).

48 Komisjon leidis, et „kasum laekub majandushuviühingule ja maksualase läbipaistvuse kaudu selle investoritele[; m]ajandushuviühing on õigussubjekt, ja sellele kohalduvad kõik maksumeetmed ning vajaduse korral esitatakse maksuametile taotlus loa saamiseks[; v]aidlus puudub näiteks selle üle, et majandushuviühing esitab taotlused ennetähtaegse amortisatsiooni kohaldamise või tonnaažimaksuga maksustamise korrale ülemineku kohta[; m]aksualaselt on majandushuviühing läbipaistev üksus ja selle tulud või mahaarvatavad kulud kantakse automaatselt üle investoritele” (vaidlustatud otsuse põhjendus 161).

49 Komisjon täpsustas vaidlustatud otsuse põhjenduses 162 ühtlasi, et „[m]ajanduslikust seisukohast kantakse oluline osa Hispaania süsteemi tehingutes osaleva majandushuviühingu saadud maksutulust hinnasoodustuse kaudu üle mereveoettevõtjale”. Komisjon selgitas siiski, et „[k]õnealuse soodustuse riigile omistatavuse küsimust arutatakse järgmises jaotises”.

50 Lõpuks märkis komisjon, et „[s]amas kui muud Hispaania süsteemi tehingutes osalejad, nagu näiteks laevatehased, liisinguettevõtjad ja muud vahendajad saavad kasu kõnealuse soodustuse kaudsest mõjust, leiab komisjon, et algselt majandushuviühingute ja nende investorite kogutud kasumit neile üle ei kanta” (vaidlustatud otsuse põhjendus 163).

c) Riigi ressursside ülekandmine ja riigile omistatavus

51 Komisjon sõnas, et „[s]eoses maksu tasaarvelduse süsteemi tehingutega kannab riik valikulist eelist rahastades kõigepealt oma ressursid majandushuviühingule üle[; m]ajandushuviühing kannab seejärel maksunduslikku läbipaistvust kasutades riigi ressursid üle oma investoritele” (vaidlustatud otsuse põhjendus 166).

52 Omistatavuse kohta järeldas komisjon, et valikulised eelised olid „selgesti seostatavad Hispaania riigiga, sest toovad kasu majandushuviühingutele ja nende investoritele”. Siiski ei ole „[m]ereveoettevõtjatele antud soodustuste ning veelgi enam laevatehastele ja vahendajatele minevate kaudsete soodustuste puhul […] tegemist sellise olukorraga”. Nimelt, „[k]ohaldatavad eeskirjad ei kohusta majandushuviühinguid kandma maksusoodustuse üht osa üle mereveoettevõtjatele ja veelgi vähem laevatehastele või vahendajatele” (vaidlustatud otsuse põhjendused 169 ja 170).

d) Konkurentsi moonutamine ja kaubanduse mõjutamine

53 Komisjon märgib, et „[k]õnealune soodustus ähvardab kahjustada konkurentsi ja mõjutada liikmesriikidevahelist kaubandust[; k]ui liikmesriigi antav abi tugevdab mõne ettevõtja seisundit võrreldes teiste ELi siseturul konkureerivate ettevõtjatega, tuleb asuda seisukohale, et abi viimati nimetatuid mõjutab […][; p]iisab sellest, et abisaaja konkureerib teiste ettevõtjatega konkurentsile ja liikmesriikidevahelisele kaubandusele avatud turgudel” (vaidlustatud otsuse põhjendus 171).

54 Komisjon sedastab vaidlustatud otsuse põhjenduses 172 järgmist: „Kõnealusel juhul tegutsevad investorid, st majandushuviühingud, majanduse eri valdkondades, eelkõige ELi siseturul kauplemisele avatud valdkondades. Lisaks sellele on nad majandushuviühingute kaudu Hispaania süsteemi hüvesid kasutavate tehingutega tegevad turgudel, mis tegelevad laevapereta prahtimise ning merelaevade omandamise ja müügiga, mis on samuti avatud kauplemisele ELi siseturul. Hispaania süsteemist lähtuvad soodustused tugevdavad nende seisundit vastavatel turgudel, kahjustades niiviisi konkurentsi või ähvardades seda kahjustada”.

3. Siseturuga kokkusobivus

55 Komisjon leidis vaidlustatud otsuse põhjendustes 194‐199, et ei tema otsust tonnaažimaksuga maksustamise kohta (vt punkt 27 eespool) ega meretranspordi suuniseid ei kohaldata „finantsvahendajateks” olevate majandushuviühingute tegevusele.

56 Siiski märkis komisjon, et „Hispaania süsteemi tehingutes osalevad majandushuviühingud ja nende investorid [toimivad] vahendajatena, kes suunavad ühist huvi pakkuva eesmärgiga seotud soodustust edasi teistele abisaajatele (mereveoettevõtjatele)” (vaidlustatud otsuse põhjendus 200), ja et seetõttu tuleks „majandushuviühingule või selle investoritele antud abi […] samas ulatuses pidada siseturuga kokkusobivaks” (vaidlustatud otsuse põhjendus 201).

57 Komisjon tuletas meelde, et „mereveoettevõtjad ei saa ELi toimimise lepingu artikli 107 lõike 1 tähenduses riigiabist kasu”. Ta täpsustas siiski, et „[s]elleks, et määratleda siseturuga kokkusobiva abi suurust majandushuviühingute – kui mereveoettevõtjatele ühist huvi pakkuvat eesmärki järgivat soodustust edasisuunavate vahendajate – tasandil, leiab [ta], et majandushuviühingu poolt mereveoettevõtjale ülekantavale soodustusele tuleks kohaldada mutatis mutandis merendusalaseid suuniseid, et kindlaks määrata 1) majandushuviühingu algselt saadud ja mereveoettevõtjale üle kantud abi suurus, mis oleks siseturuga kokkusobiv, kui ülekantud summat käsitletakse riigiabina mereveoettevõtjale; 2) siseturuga kokkusobiva soodustuse osakaal mereveoettevõtjale üle kantud kogusoodustuses; 3) abisumma suurus, mida tuleks pidada siseturuga kokkusobivaks kui väljamakset majandushuviühingute vahendamistegevuse eest” (vaidlustatud otsuse põhjendus 203).

4. Abi tagasinõudmine

a) Euroopa Liidu õiguse üldpõhimõtted

58 Komisjon analüüsis vaidlustatud otsuse põhjendustes 211‐276 ning kooskõlas nõukogu 22. märtsi 1999. aasta määrusega (EÜ) nr 659/1999, millega kehtestatakse üksikasjalikud eeskirjad [ELTL] artikli [108] kohaldamiseks (EÜT L 83, lk 1; ELT eriväljaanne 08/01, lk 339), kas abi tagasinõudmine läheks vastuollu mõne liidu õiguse üldpõhimõttega. Sellega seoses leidis komisjon, et ehkki abi tagastamine ei ole vastuolus võrdse kohtlemise ja õiguspärase ootuse põhimõtetega (vaidlustatud otsuse põhjendused 213‐245), nõuab õiguskindluse põhimõte, et „abi tagasimaksmist ei tohiks nõuda Hispaania süsteemi tehingutelt, mille jaoks anti abi ajavahemikul maksu tasaarvelduse süsteemi kohaldamisest aastal 2002 kuni 30. aprillini 2007”, kui Euroopa Liidu Teatajas avaldati komisjoni 20. detsembri 2006. aasta otsus 2007/256/EÜ abikava kohta, mida Prantsusmaa on rakendanud Prantsusmaa üldise maksuseadustiku (code général des impôts) artikli 39 CA alusel – Riigiabi C46/2004 (ex NN 65/2004) (ELT 2007, L 112, lk 41) (vaidlustatud otsuse põhjendused 246‐262).

b) Tagasinõutavate summade kindlaksmääramine

59 Komisjon esitas vaidlustatud otsuse põhjendustes 263‐269 meetodi, et teha kindlaks tagasinõutava kokkusobimatu abi täpsed summad, tuginedes neljale etapile: esiteks tehingu tulemusena saadud maksusoodustuse kogusumma arvutamine; teiseks tehingu suhtes üldiste maksumeetmete (meetmed 1 ja 3) kohaldamisest tuleneva maksusoodustuse arvutamine (mis tuleb maha arvata); kolmandaks riigiabiga samaväärse maksusoodustuse arvutamine; ja neljandaks siseturuga kokkusobiva abisumma arvutamine, lähtuvalt vaidlustatud otsuse põhjendustes 202‐210 esitatud põhimõtetest.

c) Lepingutingimused

60 Lõpuks tuvastas komisjon vaidlustatud otsuse põhjendustes 270‐276, et investorite, mereveoettevõtjate ja laevatehaste vahel sõlmitud lepingutes olid tingimused, mille kohaselt peavad laevatehased hüvitama teistele osapooltele kahju, kui loodetud maksusoodustus jääb saamata. Sellega seoses tuletas komisjon meelde, et riigiabi tagasinõudmise peamine eesmärk on ära hoida konkurentsi moonutamist, mis on põhjustatud sellise abiga tagatud konkurentsieelistest, ja seega taastada abi andmisele eelnenud olukord. Vaidlustatud otsuse põhjenduses 273 täpsustas komisjon, et „[s]elle tulemuse saavutamiseks peab komisjonil olema õigus nõuda abi tagasi selle tegelikelt saajatelt, et täita konkurentsiolukorra taastamise ülesanne turgudel, kus on toimunud konkurentsitingimuste moonutamine”. Komisjon rõhutas aga, et selle eesmärgi nurjaks see, kui abi tegelikud saajad võiksid lepingutingimustega muuta tagasinõudmise otsuste mõju. Sellest tuleneb komisjoni sõnul, et „lepingutingimused, mis kaitsevad abisaajaid ebaseadusliku ja siseturuga kokkusobimatu abi tagasinõudmise eest, kandes teistele isikutele üle abi tagastamise õigusliku ja majandusliku riski, [on] vastuolus asutamislepinguga kehtestatud riigiabi kontrollisüsteemi olemusega”, ja et „[s]eega ei saa eraõiguslikud isikud sellest lepingutingimusi kasutades kõrvale kalduda” (vaidlustatud otsuse põhjendus 275).

C – Vaidlustatud otsuse resolutsioon

61 Vaidlustatud otsuse resolutsioonis on sätestatud:

„Artikkel 1

Meetmed, mis tulenevad TRLIS artikli 115 lõikest 11 (renditud varade ennetähtaegne amortisatsioon), ettevõtjate, laevade ja abikõlbmatu tegevuse maksustamisest tonnaaži alusel ja RIS artikli 50 lõikest 3, kujutavad endast riigiabi majandushuviühingutele ja nende liikmetele, mis on Hispaanias 1. jaanuaril 2002. aastal ebaseaduslikult jõustatud ja mis rikuvad [ELTL] artikli 108 lõiget 3.

Artikkel 2

Artiklis 1 osutatud riigiabimeetmed on siseturuga kokkusobimatud, välja arvatud juhul, kui abi vastab hüvitisele, mis on finantsinvestorite vahendusturuga kooskõlas ja suunatakse mereveoettevõtjatele, kes on merendusalaste suuniste kohaselt abikõlblikud ja vastavad kõnealustes suunistes sätestatud tingimustele.

Artikkel 3

Hispaania [Kuningriik] lõpetab artiklis 1 osutatud abikava kohaldamise ühisturuga kokkusobimatus ulatuses.

Artikkel 4

1. Hispaania [Kuningriik] nõuab tagasi artiklis 1 osutatud kava kohaselt antud kokkusobimatu abi sellest kasu saanud majandushuviühingu investoritelt, ilma et nimetatud abisaajatel oleks võimalik jätta abi tagastamise koorem teiste isikute kanda. Siiski ei toimu mingit tagasimaksmist seoses finantseerimistehingute raames antud abiga, mille puhul riiklikud pädevad ametiasutused kohustusid kohaldama kõnealuste meetmetega seotud soodustust õiguslikult siduva dokumendi alusel, mis võeti vastu enne 30. aprilli 2007.

[...]

Artikkel 5

1. Artiklis 1 osutatud kava alusel antud abi nõutakse tagasi viivitamata ja tõhusalt.

2. Hispaania [Kuningriik] tagab käesoleva otsuse rakendamise nelja kuu jooksul pärast otsusest teatamise kuupäeva.

Artikkel 6

1. Kahe kuu jooksul pärast käesolevast otsusest teatamist esitab Hispaania [Kuningriik] järgmise teabe:

[…]

2. Hispaania [Kuningriik] teavitab komisjoni käesoleva otsuse täitmiseks võetud riiklike meetmete rakendamisest, kuni artiklis 1 osutatud kava alusel antud abi on lõplikult tagastatud.

[…]”

Menetlus ja poolte nõuded

62 Hispaania Kuningriik esitas 25. septembril 2013 Üldkohtu kantseleisse hagiavalduse, mis registreeriti numbriga T‑515/13.

63 Lico Leasing, SA (edaspidi „Lico”) ja Pequeños y Medianos Astilleros Sociedad de Reconversión, SA (edaspidi „PYMAR”) esitasid 30. detsembril 2013 Üldkohtu kantseleisse hagiavalduse, mis registreeriti numbriga T‑719/13.

64 Lisaks esitasid muud hagejad hagisid vaidlustatud otsuse peale.

65 Üldkohus esitas Hispaania Kuningriigile ja komisjonile 26. mail 2014 küsimuse, kas oli vaja peatada menetlus kohtuasjas T‑515/13 kooskõlas Üldkohtu 2. mai 1991. aasta kodukorra artikli 77 punktiga d kuni ajani, kui eespool punktides 63 ja 64 mainitud kohtuasjades, mis olid Üldkohtus vaidlustatud otsuse kohta algatatud, on menetluse kirjalik osa lõppenud. Hispaania Kuningriik oli oma märkustes sellise peatamise vastu. Komisjon ei esitanud vastuväiteid.

66 Üldkohus (seitsmes koda) jättis 17. juuli 2014. aasta määrusega rahuldamata menetlusse astumise taotluse, mille oli esitanud Comité des associations d’armateurs de la Communauté européenne kohtuasjas T‑719/13 komisjoni nõuete toetuseks.

67 Kohtuasja T‑719/13 menetlust korraldavate meetmete raames esitas Üldkohus 17. veebruaril 2015 küsimuse Licole ja PYMAR-ile ning palus neil esitada teatud dokumendid. Lico ja PYMAR vastasid küsimusele ja esitasid dokumendid ettenähtud tähtajal.

68 Ettekandja-kohtuniku ettepanekul otsustas Üldkohus (seitsmes koda) 26. veebruaril 2015 avada menetluse suulise osa kohtuasjas T‑515/13.

69 Kohtuasjas T‑515/13 menetlust korraldavate meetmete raames esitas Üldkohus 3. märtsil 2015 pooltele kaks küsimust, millele nad pidid vastama suuliselt kohtuistungil.

70 Ettekandja-kohtuniku ettepanekul otsustas Üldkohus (seitsmes koda) 23. aprillil 2015 avada menetluse suulise osa kohtuasjas T‑719/13.

71 Kohtuasjade T‑515/13 ja T‑719/13 menetlust korraldavate meetmete raames esitas Üldkohus pooltele kirjaliku küsimuse selle kohta, millised järeldused tuleb siinsetes kohtuasjades teha 7. novembri 2014. aasta kohtuotsustest Autogrill España vs. komisjon (T‑219/10, EKL, EU:T:2014:939) ja Banco Santander ja Santusa vs. komisjon (T‑399/11, EKL, EU:T:2014:938), eelkõige seoses vaidlustatud otsuses esitatud valikulisuse analüüsiga. Mõlema kohtuasja pooled vastasid küsimusele ettenähtud tähtaegadel.

72 Kohtuasjade T‑515/13 ja T‑719/13 poolte kohtukõned ja vastused Üldkohtu küsimustele kuulati ära vastavalt 9. ja 10. juuni 2015. aasta kohtuistungitel.

73 Kohtuasjade T‑515/13 ja T‑719/13 kohtuistungitel palus Üldkohus pooltel esitada seisukoht kohtuasjade võimaliku peatamise kohta vastavalt 2. mai 1991. aasta kodukorra artikli 77 punktile d, oodates Euroopa Kohtu lahendit kohtuasjas C‑20/15 P, komisjon vs. Autogrill España, ja kohtuasjas C‑21/15 P, komisjon vs. Banco Santander ja Santusa. Ehkki pooled ei olnud sellise peatamise vastu, märkisid nad, et see ei ole põhjendatud ja et Üldkohus võis käesolevate kohtuasjade kohta seisukoha võtta olemasoleva kohtupraktika põhjal, ootamata ära Euroopa Kohtu lahendit.

74 Üldkohus (seitsmes koda) avas 6. oktoobri 2015. aasta määrustega uuesti menetluse suulise osa kohtuasjades T‑515/13 ja T‑719/13, et paluda pooltel esitada märkused kahe kohtuasja võimaliku liitmise kohta menetlust lõpetava kohtuotsuse tarvis. Pooled esitasid oma märkused määratud tähtaja jooksul.

75 Tänase kuupäevaga kohtumääruses otsustas Üldkohtu seitsmenda koja president liita kohtuasjad T‑515/13 ja T‑719/13 kohtuotsuse huvides vastavalt Üldkohtu kodukorra artiklile 68.

76 Kohtuasjas T‑515/13 palub Hispaania Kuningriik Üldkohtul:

– tühistada vaidlustatud otsus;

– mõista kohtukulud välja komisjonilt.

77 Kohtuasjas T‑515/13 palub komisjon Üldkohtul:

– jätta hagi rahuldamata;

– mõista kohtukulud välja Hispaania Kuningriigilt.

78 Kohtuasjas T‑719/13 paluvad Lico ja PYMAR Üldkohtul:

– tuvastada vaidlustatud otsuse tühisus, kuna Hispaania süsteem määratleti ekslikult riigiabiks, mis soosib majandushuviühinguid ja nende investoreid, ja kuna esinesid vead põhjendustes;

– teise võimalusena tuvastada Hispaania süsteemi alusel antud abi tagasinõudmise korralduse tühisus, kuna see on vastuolus liidu õiguskorra üldpõhimõtetega;

– kolmanda võimalusena tuvastada abi tagasinõudmise korralduse tühisus seoses siseturuga kokkusobimatu abi summa arvutamisega, kuna see takistab Hispaania Kuningriigil määrata kindlaks selle summa arvutamise valem kooskõlas riigiabi tagasinõudmisele kohalduvate üldpõhimõtetega;

– mõista kohtukulud välja komisjonilt.

79 Kohtuasjas T‑719/13 palub komisjon Üldkohtul:

– jätta hagi rahuldamata;

– mõista kohtukulud välja Licolt ja PYMAR-ilt.

Õiguslik käsitlus

I – Hagi vastuvõetavus kohtuasjas T‑719/13

80 Kohtuasjas T‑719/13 esitatud hagist ilmneb, et Lico on finantseerimisasutus, mis on investeerinud reasse majandushuviühingutesse, kes osalesid Hispaania süsteemis. Ta väidab, et ta esitas hagi, kuna sai tegelikult kasu abist, mida tuli vaidlustatud otsuse alusel tagasi nõuda. PYMAR on äriühing, kes teeb koostööd väikeste ja keskmise suurusega laevatehastega, et võimaldada neil teostada oma tööstusalaseid eesmärke. Põhjendamaks oma kaebuse esitamise õigust Üldkohtus, märgib ta, et vaidlustatud otsuse tõttu keelduvad investorid investeerimast laevaehitussektorisse. Lisaks, ehkki tingimused, mis kohustasid laevatehaseid hüvitama investoritele kahju kõnealuste maksusoodustuste tagasinõudmise korral, on kehtetud (vt punkt 60 eespool), kavatsevad investorid neile tingimustele tugineda siseriiklike kohtumenetluste raames. Lõpuks osalesid nii Lico kui PYMAR ametlikus uurimismenetluses, mille tagajärjel võeti vastu vaidlustatud otsus, mis tõendab samuti nende kaebuse esitamise õigust.

81 Ilma et ta oleks ametlikult esitanud vastuvõetavuse vastuväidet, esitas komisjon reservatsioone nii Lico kui ka PYMAR-i hagi esitamise õiguse kohta.

82 Lico puhul ei ole esitatud tõendeid tema isiklikust puutumusest. Komisjoni sõnul ei võimalda esitatud tõendid kindlalt tuvastada, kas see üksus sai riigiabi, mis tuleb Hispaania süsteemi alusel tagasi nõuda. Täpsemalt ei ole Lico esitanud halduslubasid, mis on vajalikud, et kohaldada ennetähtaegset amortisatsiooni, kuigi on tegu „esimese maksusoodustuse andmise aktiga”, mille kuupäev on asjassepuutuv, et määrata kindlaks, kas abi tuleb tagasi nõuda või kas see anti perioodil, mille kohta komisjon ei määranud õiguskindluse põhimõtet järgides tagasinõudmist. Kohtuistungil lisas komisjon, et Lico oleks pealegi pidanud esitama tõendi, et ta oli tegelikult kasumit saanud, mida oleks kõnealuste maksuperioodide jooksul tulnud maksustada. Teisisõnu ei toonud Hispaania süsteemist tulenevad maksusoodustused (kahjum, mis võib vähendada Lico maksubaasi seoses tema tegevusega) mingit kasu. Komisjon täpsustas siiski kohtuistungil, et ta ei nõua, et Lico esitaks koopia tagasinõudmiskorraldustest, sest Hispaania ametiasutuste algatatud tagasinõudmismenetlus ei olnud veel selleks kuupäevaks lõppenud.

83 PYMAR-i suhtes märgib komisjon, et ta ei saanud Hispaania süsteemist kasu ja et oletatavat turgude kaotust ei saa pidada otseselt vaidlustatud otsusest tulenevaks. Lisaks puudub PYMAR-il põhjendatud huvi vaidlustatud otsuse suhtes, kuna see otsus on tema suhtes soodne.

84 Üldkohus peab põhjendatuks hinnata esmalt hagi vastuvõetavust seoses Licoga.

85 ELTL artikli 263 neljandas lõigus on sätestatud, et „[i]ga füüsiline või juriidiline isik võib esimeses ja teises lõigus sätestatud tingimustel esitada hagi temale adresseeritud või teda otseselt ja isiklikult puudutava üksikakti vastu ning üldkohaldatava akti vastu, mis puudutab teda otseselt ja ei sisalda rakendusmeetmeid.”

86 Käesolevas asjas on vaidlustatud otsuse ainus adressaat Hispaania Kuningriik. Niisiis on Licol ELTL artikli 263 neljanda lõigu alusel hagi esitamise õigus Üldkohtus üksnes siis, kui vaidlustatud otsus puudutab teda otseselt ja isiklikult, kuna selles otsuses on tema suhtes võetud rakendusmeetmed (vt selle kohta kohtuotsus, 19.12.2013, Telefónica vs. komisjon, C‑274/12 P, EKL, EU:C:2013:852, punktid 35 ja 36).

87 Kooskõlas väljakujunenud kohtupraktikaga puudutab otsus isikuid, kes on tegelikult saanud individuaalset abi abikava alusel, mille kohta komisjon on andnud tagasinõudmise korralduse, selle asjaolu tõttu isiklikult ELTL artikli 263 neljanda lõigu tähenduses (vt kohtuotsus, 9.6.2011, Comitato „Venezia vuole vivere” jt vs. komisjon, C‑71/09 P, C‑73/09 P ja C‑76/09 P, EKL, EU:C:2011:368, punkt 53 ja seal viidatud kohtupraktika).

88 Käesolevas asjas on Üldkohtule esitatud tõenditega piisavalt tõendatud Lico isiklik puutumus. Tegu on koopiatega maksuameti teadetest uurimise algatamise kohta, et määrata kindlaks „[vaidlustatud] otsuse alusel tagasinõutava abi summad”, ja nagu komisjon nõudis kostja vastuses, koopiad lubadest, mis võimaldavad tal kasu saada nendele majandushuviühingutele võimaldatud ennetähtaegsest amortisatsioonist, milles Lico on osalusi ostnud. Komisjon ei vaidle vastu, et maksualase läbipaistvuse põhimõtte alusel on just majandushuviühingute liikmed – ja seega ka Lico – saanud majanduslikku kasu, millele andis loa maksuamet. Tuleb märkida, et kõik need load anti pärast 30. aprilli 2007, mis on kuupäev, millest alates vaidlustatud otsuses määrati abi tagasinõudmine vastavalt selle otsuse artikli 4 lõikele 1. Need asjaolud tõendavad seega, et Lico on tegelikult kasu saanud Hispaania süsteemiga antud individuaalsest abist, mille tagasinõudmise komisjon määras. Niisiis ei ole Licol vaja esitada lisaks tõendit, et ta oli tegelikult saanud kasumit, mida tuleks maksustada kõnealuste majandusaastate jooksul. Nimelt, nagu komisjon oma menetlusdokumentides tunnistas, on ennetähtaegse amortisatsiooni lubamise puhul tegu „esimese maksusoodustuse andmise aktiga”.

89 Mis puudutab Lico otsest puutumust, siis kuna vaidlustatud otsuse artikli 4 lõige 1 paneb Hispaania Kuningriigile kohustuse võtta vajalikud meetmed siseturuga kokkusobimatu abi tagasinõudmiseks, siis peab seda viimast lugema otseselt mõjutatuks vaidlustatud otsusest (vt selle kohta kohtuotsus, 4.3.2009, Associazione italiana del risparmio gestito ja Fineco Asset Management vs. komisjon, T‑445/05, EKL, EU:T:2009:50, punkt 52 ja seal viidatud kohtupraktika).

90 Kuna on tõendatud, et vaidlustatud otsus puudutab Licot otseselt ja isiklikult ning puudub kahtlus tema põhjendatud huvis selle otsuse tühistamiseks, siis tuleb hagi kohtuasjas T‑719/13 tunnistada vastuvõetavaks, ilma et oleks vaja kindlaks määrata, kas PYMAR täidab samuti vastuvõetavuse tingimused, mis on kehtestatud ELTL artikli 263 neljandas lõigus (vt kohtuotsused, 24.3.1993, CIRFS jt vs. komisjon, C‑313/90, EKL, EU:C:1993:111, punktid 30 ja 31, ja 26.10.1999, Burrill ja Noriega Guerra vs. komisjon, T‑51/98, EKL AT, EU:T:1999:271, punktid 19‐21 ja seal viidatud kohtupraktika).

II – Sisulised küsimused

A – Lico ja PYMAR-i esimese nõude ulatus kohtuasjas T‑719/13

91 Tuleb märkida, et oma esimese nõudega, mille põhjenduseks on esitatud nende esimene väide, paluvad Lico ja PYMAR Üldkohtul „tuvastada vaidlustatud otsuse tühisus, kuna Hispaania süsteem määratleti ekslikult riigiabiks, mis annab kasu majandushuviühingutele ja nende investoritele, ja kuna esinesid vead põhjendustes”.

92 Tuleb märkida, et vaidlustatud otsuse artikkel 1, mis käsitleb riigiabina määratlemist ELTL artikli 107 lõike 1 tähenduses, ei viita Hispaania süsteemile kui sellisele, ega määratle seda „süsteemi […] riigiabiks”. Nimelt on see artikkel sõnastatud järgmiselt: „Meetmed, mis tulenevad TRLIS artikli 115 lõikest 11 (renditud varade ennetähtaegne amortisatsioon), ettevõtjate, laevade ja abikõlbmatu tegevuse maksustamisest tonnaaži alusel ja RIS artikli 50 lõikest 3, kujutavad endast riigiabi majandushuviühingutele ja nende liikmetele, mis on Hispaanias 1. jaanuaril 2002. aastal ebaseaduslikult jõustatud ja mis rikuvad [ELTL] artikli 108 lõiget 3”.

93 Kohtuistungil täpsustasid Lico ja PYMAR, et nad paluvad oma esimese nõudega tühistada artikli 1 tervikuna ja et selles sättes välja toodud kolm meedet on mainitud hagiavalduses. Komisjon omalt poolt väitis kohtuistungil, et hagi esimene väide ei viita nendele kolmele meetmele.

94 Sellega seoses tuleb meenutada, et akti resolutsioon on lahutamatu selle põhjendustest, nii et seda tuleb vajaduse korral tõlgendada selle vastuvõtmise aluseks olnud põhjendusi arvesse võttes (kohtuotsused, 15.5.1997, TWD vs. komisjon, C‑355/95 P, EKL, EU:C:1997:241, punkt 21; 29.4.2004, Itaalia vs. komisjon, C‑298/00 P, EKL, EU:C:2004:240, punkt 97).

95 Nagu on eespool punktides 33‐35 meenutatud, pidas komisjon käesolevas asjas vajalikuks kirjeldada Hispaania süsteemi vaidlustatud otsuse põhjendustes 116‐122 kui omavahel seotud maksumeetmete „süsteemi”, ning hinnata nende mõju vastastikuses kontekstis, võttes eelkõige arvesse faktilisi suhteid, mis on riigi poolt või tema heakskiiduga loodud. Siiski ei tuginenud komisjon üksnes üldisele lähenemisele. Ta analüüsis samuti individuaalselt viit meedet, mis moodustavad Hispaania süsteemi, et „kindlaks teha, missugune osa süsteemi loodud majanduslikest soodustustest lähtub üldistest ja missugune valikulistest meetmetest” ELTL artikli 107 lõike 1 tähenduses. Komisjoni sõnul viivad „need kaks lähenemisviisi […] teineteist täiendades omavahel kooskõlas olevate järeldusteni” (vaidlustatud otsuse põhjendus 120).

96 Olles individuaalselt hinnanud Hispaania süsteemi osaks olevaid meetmeid, järeldas komisjon vaidlustatud otsuse põhjenduses 155, et „Hispaania maksu tasaarvelduse süsteemist tervikuna tuleneva majandusliku eelise suurus” vastas „tegelikkuses” „soodustuste kogumile, mis sai majandushuviühingule osaks eelpool nimetatud [kolme] valikuli[se] meetme[…] kohaldamisega”, st ennetähtaegne amortisatsioon (meede 2) ning majandushuviühingute tegevuse maksustamine tonnaažimaksuga seoses laevapereta prahtimisega (meede 4), nagu seda on täpsustatud RIS artikli 50 lõikes 3.

97 Sellest tuleneb, et komisjon järeldas sisuliselt, et Hispaania süsteem oli „süsteem”, mis koosnes viiest maksumeetmest, millest kolm vastasid ELTL artikli 107 lõike 1 tingimustele. Nii esitati need ka Lico ja PYMAR-i hagiavalduses, kui nad meenutasid vaidlustatud otsuse sõnastust.

98 Niisiis, kuna Lico ja PYMAR paluvad oma esimeses nõudes Üldkohtul tühistada vaidlustatud otsuse, „kuna Hispaania süsteem määratleti ekslikult riigiabiks”, siis viitavad nad tingimata ka selle süsteemi osadele, mida mainitakse vaidlustatud otsuse artiklis 1.

B – Kohtuasjades T‑515/13 ja T‑719/13 esitatud väited

99 Kohtuasjas T‑515/13 esitatud hagi põhjenduseks esitab Hispaania Kuningriik sisuliselt neli väidet.

100 Esimene väide käsitleb ELTL artikli 107 lõike 1 rikkumist.

101 Teine, kolmas ja neljas väide on esitatud teise võimalusena ja käsitlevad võimalust, kui Üldkohus tuvastab õigusvastase riigiabi olemasolu. Need puudutavad mitme liidu õiguse üldpõhimõtte rikkumist, kuna komisjon määras väidetavalt antud abi osalise tagasinõudmise. Need väited käsitlevad võrdse kohtlemise põhimõtte rikkumist, õiguspärase ootuse kaitse põhimõtte rikkumist ja õiguskindluse põhimõtte rikkumist.

102 Kohtuasjas T‑719/13 esitatud hagi põhjenduseks esitavad Lico ja PYMAR kolm väidet.

103 Esimese nõude põhjenduseks esitatud esimene väide käsitleb ELTL artikli 107 lõike 1 ja ELTL artikli 296 rikkumist.

104 Teine väide, mis on teise võimalusena esitatud nende teise nõude põhjenduseks, käsitleb õiguspärase ootuse kaitse ja õiguskindluse põhimõtete rikkumist seoses tagasinõudmiskohustusega.

105 Samuti teise võimalusena esitatud kolmas väide nende kolmanda nõude põhjenduseks vaidlustab abi arvutamise meetodi, mille komisjon vaidlustatud otsuses määratles (vt punkt 59 eespool) ja mis ei järginud abi tagasinõudmisele kohalduvaid üldpõhimõtteid. Eelkõige märgivad Lico ja PYMAR, et seda vaidlustatud otsuses kirjeldatud arvutusmeetodit võib tõlgendada nii, et see nõuab investoritelt sellise summa tagasimaksmist, mis vastab tervele maksusoodustusele, mille nad said maksuvähenduste tõttu, võtmata arvesse asjaolu, et nad kandsid suure osa sellest soodustusest edasi mereveoettevõtjatele (vt punkt 21 eespool).

106 Esmalt tuleb hinnata koos Hispaania Kuningriigi ja Lico ning PYMAR-i esimest väidet mõlemas kohtuasjas, mis puudutab riigiabina määratlemist ELTL artikli 107 lõike 1 tähenduses.

1. Esimene väide, mis puudutab riigiabina määratlemist ELTL artikli 107 lõike 1 tähenduses

107 Hispaania Kuningriik, Lico ja PYMAR väidavad, et komisjon on rikkunud ELTL artikli 107 lõiget 1, kuna valikulisuse, konkurentsi moonutamise riski ja kaubanduse mõjutamise tingimused ei ole täidetud. Ehkki nad ei viita formaalselt selles punktis ELTL artikli 296 lõike 1 rikkumisele, heidavad Lico ja PYMAR oma hagiavalduses ette, et nende tingimuste täitmist puudutavad põhjendused on ebaloogilised ja vastuolulised. Lisaks ei selgitanud komisjon, kuidas võis meede mõjutada tuvastatud turgusid, ning piirdus järeldusega, et see mõju on olemas, ilma seda tõendamata. Mainimata ELTL artiklit 296, toob ka Hispaania Kuningriik oma repliigis esile, et vaidlustatud otsuse põhjendused on esiteks puudulikud seoses majandushuviühingute investoritele eelise andmise tõendamisega ja teiseks vastuolulised seoses konkurentsi moonutamise kriteeriumiga.

108 Lisaks märgivad Hispaania Kuningriik, Lico ja PYMAR, et valikulisuse, konkurentsi moonutamise riski ja kaubanduse mõjutamise kriteeriume tuleb tõendada üksnes seoses investorite saadud eelistega. Sellega seoses rõhutab Hispaania Kuningriik, et vaidlustatud otsuse artikli 4 lõikes 1 kehtestatud tagasinõudmise korraldus puudutas üksnes neid üksusi. Niisiis tuvastas komisjon ELTL artikli 107 lõike 1 tähenduses ainsa abina üksnes väidetava eelise, mis neile investoritele anti. Lico ja PYMAR lisavad, et komisjoni tuvastatud valikuline eelis seisneb peamiselt maksusoodustuses. Maksualase läbipaistvuse põhimõtet kohaldades ei saa majandushuviühingud ise mingit eelist, isegi mitte maksualast, kuna see kantakse tervikuna üle nende liikmetele. Vastusena Üldkohtu ühele küsimusele (vt punkt 71 eespool) meenutas Hispaania Kuningriik, et komisjon ei ole vaidlustatud otsuse põhjenduses 140 kahtluse alla seadnud ei majandushuviühingu seisundit ega maksualase läbipaistvuse põhimõtet.

109 Kohtuasja T‑515/13 raames esitab Hispaania Kuningriik mõne spetsiifilise argumendi.

110 Esiteks, vastupidi sellele, mida komisjon väitis vaidlustatud otsuse põhjendustes 116‐119, ei ole Hispaania süsteem „süsteem”, mis sellisena eksisteerib kohaldatavates õigusnormides. Nimelt ei ole Hispaania Kuningriigi sõnul Hispaania süsteem midagi muud kui maksukohustuslaste poolt läbi viidud õiguslike toimingute kogu. Need maksukohustuslased soovivad maksualase optimeerimise strateegia raames üksnes kasu saada individuaalsete maksumeetmete kogumist. Hispaania süsteemi kui sellist ei saa seega riigile süüks arvata.

111 Teiseks märgib Hispaania Kuningriik, et ennetähtaegne amortisatsioon ei tähenda maksu alandamist ega anna seega maksueelist.

112 Kolmandaks vaidleb Hispaania Kuningriik vastu komisjoni järeldusele, et tonnaažimaksuga maksustamise kord, millele luba oli antud (vt punkt 27 eespool), ei hõlmanud Hispaania süsteemi tarvis asutatud majandushuviühingute tegevust.

113 Lõpuks väidab Hispaania Kuningriik, et RIS artikli 50 lõige 3 ei kujuta endast erandit sellest korrast kujul, nagu see oli loa saanud.

114 Üldkohus peab põhjendatuks hinnata esmalt poolte argumente, mis on kahes kohtuasjas ühised, mida mainiti eespool punktides 107 ja 108 ja mis puudutavad komisjoni analüüsi valikulisuse, konkurentsi moonutamise ohu ja liikmesriikidevahelise kaubanduse mõjutamise kohta. Nagu soovitasid Hispaania Kuningriik, Lico ja PYMAR, siis selle hindamise raames tuleb esmalt tuvastada, kes said kasu kõnealustest meetmetest tulenevatest majanduslikest eelistest ELTL artikli 107 lõike 1 tähenduses.

a) Majanduslike eeliste saajate tuvastamine

115 Komisjon täpsustas vaidlustatud otsuse artiklis 1, et Hispaania süsteemi osaks olevast viiest meetmest kujutavad kolm endast riigiabi „majandushuviühingutele ja nende liikmetele”. Tegu on ennetähtaegse amortisatsiooniga (meede 2) ja tonnaažimaksuga maksustamise korraga (meede 4), mida on täpsustatud RIS artikli 50 lõikes 3 (meede 5). Vaidlustatud otsuse artikli 4 lõige 1 näeb siiski ette, et Hispaania Kuningriik peab tagasi nõudma ühisturuga kokkusobimatu abi, mis anti artiklis 1 käsitletud korra alusel, „sellest kasu saanud majandushuviühingu investoritelt, ilma et nimetatud abisaajatel oleks võimalik jätta abi tagastamise koorem teiste isikute kanda”.

116 Sellega seoses tuleb märkida, et ehkki majandushuviühingud said kasu vaidlustatud otsuse artiklis 1 esitatud kolmest maksumeetmest, said majandushuviühingute liikmed kasu nendest kolmest meetmest tulenevast majanduslikust eelisest. Nimelt, nagu ilmneb vaidlustatud otsuse põhjendusest 140 (vt punkt 41 eespool), siis ei ole komisjon siinses asjas kordagi vaidluse alla seadnud majandushuviühingutele kohalduvat maksualase läbipaistvuse põhimõtet. Selle põhimõtte kohaselt võivad Hispaania süsteemi huvides loodud majandushuviühingutele antud maksusoodustustest kasu saada üksnes nende liikmed, keda komisjon määratleb kui üksnes „investoreid” (vt punkt 12 eespool). Need on pealegi ainsad üksused, keda peetakse silmas vaidlustatud otsuse artikli 4 lõikes 1 kehtestatud korralduses abi tagasi nõuda.

117 Kuna majandushuviühingud ei saanud majanduslikku eelist, siis järeldas komisjon vaidlustatud otsuse artiklis 1 ekslikult, et need ühingud said riigiabi ELTL artikli 107 lõike 1 tähenduses.

118 Kuna Hispaania süsteemist tulenevaid maksusoodustusi ja majanduslikke eeliseid said investorid, mitte aga majandushuviühingud, siis tuleb poolte argumentide põhjal hinnata seda, kas investorite saadud eelised on laadilt valikulised, võivad kahjustada konkurentsi ning mõjutavad liikmesriikidevahelist kaubandust ja kas vaidlustatud otsus on nende kriteeriumide analüüsis piisavalt põhjendatud.

b) Valikulisuse tingimus

119 Nagu märgiti eespool punktis 97, järeldas komisjon vaidlustatud otsuses sisuliselt, et Hispaania süsteem oli viiest maksumeetmest koosnev „süsteem”, millest kolm meedet vastasid ELTL artikli 107 lõikega 1 kehtestatud tingimustele, sealhulgas valikulisuse tingimusele.

120 Eespool punktides 39‐46 on märgitud, et komisjon analüüsis tema sõnul Hispaania süsteemi osaks oleva iga maksumeetme valikulisust vaidlustatud otsuse põhjendustes 128‐154 individuaalselt, ning analüüsis seejärel Hispaania süsteemi kui terviku valikulisust vaidlustatud otsuse põhjendustes 155‐157. Komisjon täpsustab vaidlustatud otsuse põhjenduses 120, et Hispaania süsteemi osaks olevate meetmete individuaalne analüüs ja nende kui „süsteemi” terviklik hindamine „viivad teineteist täiendades omavahel kooskõlas olevate järeldusteni” (vt punkt 35 eespool).

121 Mis puudutab komisjoni individuaalset analüüsi, siis määratles ta meetme 2 (ennetähtaegne amortisatsioon) valikuliseks, kuna selle eelise andmine sõltus maksuameti loa andmisest kaalutlusõigust kasutades. Selle kaalutlusõiguse kasutamise tagajärjel andis maksuamet neid lubasid üksnes siis, kui merelaevu omandati Hispaania süsteemi raames, mitte aga muudel asjaoludel (vaidlustatud otsuse põhjendused 132‐139). Meede 4 (Hispaania süsteemi tarvis asutatud majandushuviühingute tonnaažimaksuga maksustamine) ja meede 5 (RIS artikli 50 lõige 3) on valikulised, kuna need soosisid teatud tegevust, nimelt laevapereta prahtimist (vaidlustatud otsuse põhjendused 141‐144) ning laevade omandamist rendilepingute vahendusel, millele on maksuamet eelnevalt loa andnud, ja nende laevade edasimüümist (vaidlustatud otsuse põhjendused 145‐154).

122 Mis puudutab komisjoni analüüsi süsteemi kui terviku kohta, siis tuleb viidata esiteks vaidlustatud otsuse põhjendusele 156, mis on sõnastatud järgmiselt: „Hispaania süsteemi kui terviku seisukohalt on soodustus valikuline kohustusliku eelneva loa taotlemise menetluse ja ennetähtaegsele amortisatsioonile kohaldatavate tingimuste ebatäpse sõnastuse tõttu maksuametile antud kaalutlusõiguse pärast. Kuna ka muud ainult merendusalaste suuniste nõuete kohasele mereveondusega seotud tegevusele (eelkõige TRLIS artikli 50 lõige 3) kohaldatavad meetmed sõltuvad kõnealusest eelnevate lubade saamisest, on kogu Hispaania maksu tasaarvelduse süsteem valikuline. Selle tulemusena annab maksuamet loa merelaevade rahastamiseks ainult Hispaania süsteemi tehingutele (valdkondlik valikulisus). Hispaania esitatud statistiliste andmete põhjal leidis kinnitust, et kõik 273 Hispaania maksu tasaarvelduse süsteemi tehingut, mis tehti 2010. aasta juunini, olid seotud merelaevadega.” Komisjon järeldas niisiis, et Hispaania süsteemist kui tervikust tulenevat eelist võis lugeda valikuliseks, lähtudes kaalutlusõigusest, mis oli tuvastatud meetme 2 valikulisuse individuaalse analüüsi raames.

123 Teiseks väitis komisjon vaidlustatud otsuse põhjenduses 157, et „kõnealune kava soosib teatavaid tegevusvaldkondi, täpsemalt rendilepingute alusel merelaevade omandamist laevapereta prahtimise ja edasimüümise eesmärgil”. See tegevus vastab tegevusele, mida vaidlustatud otsuse kohaselt viivad läbi Hispaania süsteemi huvides asutatud majandushuviühingud, ning neile kohaldatakse meetmeid 2, 4 ja 5. Eespool punktis 121 mainitud individuaalse analüüsi kohaselt annavad need meetmed de jure ja de facto valikulise eelise neid tegevusi läbi viivatele ettevõtjatele (vaidlustatud otsuse põhjendused 132‐139 ja 141‐154).

124 Niisiis ilmneb vaidlustatud otsusest, et Hispaania süsteemi osaks olevad meetmed individuaalselt ja „süsteem” kui tervik on valikulised kahel põhjusel. Esiteks on Hispaania süsteem kui „süsteem” valikuline, kuna maksuamet andis kaalutlusõigust kasutades kõnealuse eelise „merelaevade rahastamiseks ainult Hispaania süsteemi tehingutele (valdkondlik valikulisus)”, milles osalevad investorid. Teiseks tuleneb Hispaania süsteemi valikulisus samuti selle osaks oleva kolme maksumeetme valikulisusest individuaalselt. Need meetmed soosisid de jure ja de facto üksnes teatud tegevusi.

125 Nagu märgiti juba eespool punktis 118, siis tuleb Hispaania Kuningriigi, Lico ja PYMAR-i argumentide alusel hinnata, kas need kaks põhjendust võimaldavad tõendada investoritele antud maksusoodustuste ja majanduslike eeliste valikulist laadi, ja seda, kas otsus on piisavalt põhjendatud.

126 Enne nende küsimuste analüüsi tuleb selgitada Hispaania Kuningriigi, Lico ja PYMAR-i nende argumentide ulatust, mis esitati vastusena teatud komisjoni argumentidele. Nimelt väitis komisjon kohtuasjas T‑515/13, et Hispaania Kuningriik ei olnud vaidlustanud oma hagiavalduses vaidlustatud otsuse põhjendustes 155‐163 esitatud süsteemi kui terviku valikulisuse analüüsi. Seega saab tema sõnul hagi olla edukas üksnes juhul, kui Hispaania Kuningriigil õnnestub tõendada, et meetmed eraldi võetult ja tervikuna ei kujuta endast riigiabi. Kuna Hispaania Kuningriik ei seadnud kahtluse alla tema analüüsi süsteemi kui terviku kohta, siis on Hispaania väited meetmete individuaalse analüüsi kohta tulemusetud. Kohtuasjas T‑719/13 peetud kohtuistungil väitis komisjon, et Lico ja PYMAR omakorda ei olnud oma esimese väite raames vaidlustanud meetmete 2, 4 ja 5 individuaalset analüüsi.

127 Sellega seoses tuleb järeldada, et oma hagiavalduse alguses esitab Hispaania Kuningriik teatud üldised argumendid, millega vaidlustatakse tervikuna komisjoni analüüs valikulisuse kohta. Hispaania Kuningriik on neid argumente täpsustanud vastuses Üldkohtu ühele kirjalikule küsimusele (vt punkt 71 eespool) ja kohtuasjas T‑515/13 toimunud kohtuistungil. Lisaks vaidlustab Hispaania Kuningriik oma hagiavalduses kaalutlusõiguse, mille komisjon tuvastas meetme 2 valikulisuse individuaalse analüüsi raames. Kuna komisjon tugineb sellele kaalutlusõigusele, et tõendada vaidlustatud otsuse põhjenduses 156 Hispaania süsteemi kui terviku valikulisust, siis saavad Hispaania Kuningriigi esitatud argumendid ka selle analüüsi vaidlustada.

128 Lico ja PYMAR-iga seoses väitis komisjon kohtuistungil ekslikult, et nad ei olnud vaidlustanud meetmete 2, 4 ja 5 individuaalset analüüsi. Nimelt, nagu juba märgitud (vt punkt 98 eespool), kui Lico ja PYMAR vaidlustavad selle, et „Hispaania süsteem” kujutab endast „riigiabi süsteemi”, viitavad nad samuti selle üksikutele osadele, mida mainitakse vaidlustatud otsuse artiklis 1. Samuti tuleb märkida, et Lico ja PYMAR-i argumendid valikulisuse kohta vaidlustavad komisjoni poolt vaidlustatud otsuse põhjendustes 156 ja 157 tehtud järeldusi. Nagu on märgitud eespool punktides 122 ja 123, tuginevad nendes põhjendustes esitatud komisjoni järeldused meetmete 2, 4 ja 5 individuaalsele analüüsile.

129 Sellest tuleneb, et komisjoni argumendid Hispaania Kuningriigi, Lico ja PYMAR‑i argumentide piiratud ulatuse kohta ei ole põhjendatud.

Maksuameti poolt kaalutlusõigust kasutades antud load üksnes Hispaania süsteemi tehingutele merelaevade rahastamiseks

130 Hispaania Kuningriik, Lico ja PYMAR märgivad, et võimalus osaleda Hispaania süsteemi struktuurides ja seetõttu saada kõnealust eelist oli avatud kõigile investoritele kõigis majandusvaldkondades ilma ühegi eelneva tingimuse või piiranguta. Seetõttu ei saa investorite saadud eeliseid lugeda valikuliseks, eriti arvestades kohtuotsuseid Autogrill España vs. komisjon (punkt 71 eespool, EU:T:2014:939) ja Banco Santander ja Santusa vs. komisjon (punkt 71 eespool, EU:T:2014:938).

131 Lisaks vaidlustavad Hispaania Kuningriik, Lico ja PYMAR selle, et maksuametil on ennetähtaegse amortisatsiooni (meede 2) tarvis sätestatud loamenetluse raames kaalutlusõigus. Lico ja PYMAR lisavad, et selle loamenetluse raames ei puudutanud ametiasutuse läbi viidud kontroll kunagi investoreid. Kohtuistungil väitis Hispaania Kuningriik samuti, et haldusloa eesmärk oli üksnes kontrollida, kas ennetähtaegselt amortiseeritav vara vastas kehtivate õigusnormide nõuetele, mis ei oma mingit seost sooviga de facto või de jure valida teatud ettevõtjaid.

132 Kohtuasjas T‑719/13 esitatud kostja vastuses leidis komisjon, et vaidlusalune meede on investorite suhtes valikuline, kuna sellest saavad kasu vaid majandushuviühingu vahendusel teatud tüüpi investeeringut teostavad ettevõtjad, samas kui muude tehingute raames sarnaseid investeeringuid tegevad ettevõtjad ei saa sellest kasu. Selline analüüs on kooskõlas kohtupraktikaga (kohtuotsused, 15.7.2004, Hispaania vs. komisjon, C‑501/00, EKL, EU:C:2004:438, punkt 120; 15.12.2005, Itaalia vs. komisjon, C‑66/02, EKL, EU:C:2005:768, punktid 97 ja 98; ja Associazione italiana del risparmio gestito ja Fineco Asset Management vs. komisjon, punkt 89 eespool, EU:T:2009:50, punkt 156).

133 Kohtuasjades T‑515/13 ja T‑719/13 esitatud Üldkohtu kirjalikule küsimusele (vt punkt 71 eespool) vastas komisjon, et vaidlustatud otsuses kasutatud lähenemine ei olnud uus. Kohtupraktikas on seda lähenemist kasutatud mitmes kohtuasjas, mis puudutasid maksusoodustusi, mis anti teatud tüüpi investeeringut tegevatele ettevõtjatele. Sellega seoses viitab komisjon kohtuotsusele Hispaania vs. komisjon (punkt 132 eespool, EU:C:2004:438) ja 6.3.2002 kohtuotsusele Diputación Foral de Álava jt vs. komisjon (T‑92/00 ja T‑103/00, EKL, EU:T:2002:61).

134 Vastusena Üldkohtu samale kirjalikule küsimusele (vt punkt 71 eespool) kinnitas komisjon mõlema kohtuasjaga seoses, et kohtuotsustes Autogrill España vs. komisjon (punkt 71 eespool, EU:T:2014:939), et Banco Santander ja Santusa vs. komisjon (punkt 71 eespool, EU:T:2014:938) esitatud valikulisuse kriteeriumi tõlgendus ei näi tema jaoks olevat kooskõlas ELTL artikli 107 lõikega 1, nagu seda on kohtupraktikas tõlgendatud, mistõttu ta esitas Euroopa Kohtule nende kohtuotsuste peale apellatsioonkaebuse (kohtuasjad C‑20/15 P ja C‑21/15 P).

135 Igal juhul märgib komisjon, et isegi kui siinses asjas tuleks kohaldada Üldkohtu tõlgendust, mis on esitatud kohtuotsustes Autogrill España vs. komisjon (punkt 71 eespool, EU:T:2014:939) ja Banco Santander ja Santusa vs. komisjon (punkt 71 eespool, EU:T:2014:938), on valikulisuse kriteerium täidetud eelkõige seetõttu, et esines loasüsteem, mis sisaldas kaalutlusõiguse kasutamist.

136 Komisjon leiab vastupidi sellele, mida väidavad Hispaania Kuningriik, Lico ja PYMAR, et TRLIS artikli 115 lõikes 11 ette nähtud loa saamise tingimused ei ole objektiivsed ega lahutamatud maksusüsteemist, nagu on nõutud kohtupraktikas, mis tõendab kaalutlusõiguse olemasolu.

137 Vastusena Lico ja PYMAR-i argumendile, et kaalutlusõigus puudutas üksnes vara, mitte aga investoreid, väidab komisjon kohtuasjas T‑719/13 esitatud vasturepliigis, et määrav on see, et kaalutlusõigust kasutades antud loa vahendusel anti abi üksnes kindlale ettevõtjate grupile: neile, kes on loa saanud. Kohtuasjades T‑515/13 ja T‑719/13 toimunud kohtuistungitel rõhutas komisjon ühtlasi, et piisab, kui loamenetluses tuvastatakse kaalutlusõiguse olemasolu, kui esineb de jure valikulisus. Ta rõhutas kohtuistungitel muu hulgas, et TRLIS artikli 48 lõige 4 nägi ette konkreetsed tingimused, mida kohaldatakse investoritele selle loa raames. Eelkõige sõltub ennetähtaegse amortisatsiooni kohaldamine sellest, et majandushuviühingu liikmed säilitavad oma osaluse selles ühingus kuni rendilepingu lõpuni.

138 Poolte argumentide alusel tuleb esmalt kindlaks määrata, kas Hispaania süsteemi järgsetes tehingutes osalenud investorite saadud eelis on valikuline, kuna sellest saavad kasu üksnes seda konkreetset tüüpi investeeringut majandushuviühingu vahendusel läbi viivad ettevõtjad. Eitava vastuse korral tuleb seejärel hinnata, kas loamenetlus, milles väidetavalt esinevad kaalutlusõiguse elemendid, tõi igal juhul kaasa sellise valikulise eelise.

– Teatud tüüpi investeeringuga seotud eelis

139 Tuleb meenutada, et kohtuotsustes Autogrill España vs. komisjon (punkt 71 eespool, EU:T:2014:939) ja Banco Santander ja Santusa vs. komisjon (punkt 71 eespool, EU:T:2014:938), millele viitasid Hispaania Kuningriik, Lico ja PYMAR oma argumentide põhjenduseks, oli vaidlusalune meede maksukord, mis kehtis kõigile Hispaanias maksustatud ettevõtjatele, kes tegid teatud tüüpi investeeringu, st omasid vähemalt 5% osalust välisriigi äriühingutes katkematult vähemalt ühe aasta jooksul.

140 Nendes kohtuotsustes järeldas Üldkohus, et erandi tegemine komisjoni poolt kindlaks tehtud võrdlusbaasist ei võimalda iseenesest tuvastada, et see soosib „teatud ettevõtjaid või teatud kaupade tootmist” ELTL artikli 107 tähenduses, kui meede oli a priori kõigile ettevõtjatele kättesaadav (kohtuotsused Autogrill España vs. komisjon, punkt 71 eespool, EU:T:2014:939, punkt 52, ja Banco Santander ja Santusa vs. komisjon, punkt 71 eespool, EU:T:2014:938, punkt 56).

141 Siinses asjas on Hispaania süsteemi maksusoodustused mõeldud investoritele, kellel on osalus majandushuviühingutes, mis on asutatud Hispaania süsteemi raames merelaevade rahastamiseks. Komisjon ei vaidle siiski vastu sellele, et see võimalus oli avatud kõigile Hispaanias maksustatud ettevõtjatele samadel tingimustel, ilma et seadus kehtestaks nõutud miinimumsummat selliseks osalemiseks. Komisjon tunnistas ühtlasi vaidlustatud otsuse põhjendustes 126 ja 172, et investorid pakkusid kaupu ja teenuseid suurel hulgal erinevatel turgudel ja et nad tegutsesid kõigis majandusharudes.

142 Sellest tuleneb, et sarnaselt kohtuasjadega, mida Üldkohus hindas kohtuotsustes Autogrill España vs. komisjon (punkt 71 eespool, EU:T:2014:939) ja Banco Santander ja Santusa vs. komisjon (punkt 71 eespool, EU:T:2014:938), võis igale ettevõtjale kohaldada kõnealuseid maksusoodustusi, kui ta sooritas teatud tehingu, mis oli samadel tingimustel avatud kõigile ettevõtjatele ilma eristusteta.

143 Nii nagu nendes kohtuasjades, ei muuda asjaolu, et kõnealused eelised antakse lähtuvalt investeeringust kindlasse varasse, välistades kõik muu vara või muud tüüpi investeeringud, neid investeeringuid investorite suhtes valikuliseks, kuna tehingud olid avatud kõigile ettevõtjatele (vt selle kohta kohtuotsused Autogrill España vs. komisjon, punkt 71 eespool, EU:T:2014:939, punktid 59‐61; ja Banco Santander ja Santusa vs. komisjon, punkt 71 eespool, EU:T:2014:938, punktid 63‐65).

144 Seetõttu tuleb tagasi lükata komisjoni argument, et vaidlusalune meede on valikuline teavate investorite suhtes, kuna sellest saavad kasu üksnes ettevõtjad, kes teostavad teatud tüüpi investeeringut majandushuviühingu vahendusel.

145 Kohtuotsuste Autogrill España vs. komisjon (punkt 71 eespool, EU:T:2014:939) ja Banco Santander ja Santusa vs. komisjon (punkt 71 eespool, EU:T:2014:938) peale on tõepoolest esitatud apellatsioonkaebused (kohtasjad C‑20/15 P ja C‑21/15 P). Siiski leiab Üldkohus, et ta võib siinsetes kohtuasjades lahendi teha olemasoleva kohtupraktika põhjal, nagu pooled ka taotlesid (vt punkt 73 eespool).

146 Nimelt on Euroopa Kohus juba otsustanud, et teatud tüüpi investeeringu alusel – sealses asjas osaluste omandamine kapitaliühingutes, mille asukoht ja juhtorgan asub uutes liidumaades ja Lääne-Berliinis ja millel on mitte rohkem kui 250 töötajat – maksukohustuslastele tehtud maksusoodustus andis neile maksukohustuslastele eelise, mis oli üldmeetmena kohaldatav ilma eristusteta kõigile ettevõtjatele ning seetõttu ei olnud riigiabi ELTL artikli 107 lõike 1 tähenduses (vt selle kohta kohtuotsus, 19.9.2000, Saksamaa vs. komisjon, C‑156/98, EKL, EU:C:2000:467, punkt 22). Selles küsimuses kinnitas Euroopa Kohus üksnes komisjoni järeldust vaidlustatud otsuses, mille kohaselt kõnealuses maksusoodustuses ei olnud ühtegi abielementi maksukohustuslaste isikute kasuks. Seevastu leidsid nii Euroopa Kohus kui ka komisjon nimetatud kohtuasjas, et kõnealuse meetmega sooviti muuta investorite käitumist, et suurendada uute liidumaade ja Lääne-Berliini ettevõtjate omavara, ning andis seetõttu viimati mainitutele valikulise soodustuse ELTL artikli 107 lõike 1 tähenduses (kohtuotsus Saksamaa vs. komisjon, eespool viidatud, EU:C:2000:467, punkt 23).