РЕШЕНИЕ НА ОБЩИЯ СЪД (седми състав)

17 декември 2015 година(*)

„Държавни помощи — Корабостроене — Данъчни разпоредби, приложими за някои споразумения, въведени за финансирането и придобиването на плавателни съдове — Решение, с което помощта се обявява за частично несъвместима с вътрешния пазар и се разпорежда нейното частично възстановяване — Жалба за отмяна — Лично засягане — Допустимост — Предимство — Селективен характер — Засягане на търговията между държавите членки — Нарушаване на конкуренцията — Задължение за мотивиране“

По съединени дела T‑515/13 и T‑719/13,

Кралство Испания, за което се явяват първоначално N. Díaz Abad, впоследствие M. Sampol Pucurull, abogados del Estado,

жалбоподател по дело T‑515/13,

Lico Leasing, SA, установено в Мадрид (Испания),

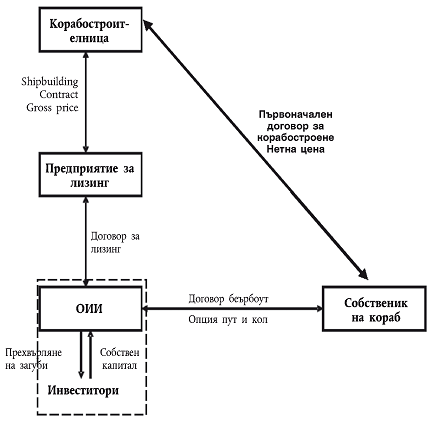

Pequeños y Medianos Astilleros Sociedad de Reconversión, SA, установено в Мадрид,

за които се явяват M. Merola и M. A. Sánchez, адвокати,

жалбоподатели по дело T‑719/13,

срещу

Европейска комисия, за която се явяват V. Di Bucci, M. Afonso, M. É. Gippini Fournier и P. Němečková, в качеството на представители,

ответник,

с предмет искане за отмяна на Решение 2014/200/ЕС на Комисията от 17 юли 2013 година относно държавна помощ SA.21233 C/11 (ex NN/11, ex CP 137/06), приведена в действие от Испания — Система за данъчно облагане, приложима за някои споразумения за финансов лизинг, известна като испанска система „лизинг срещу данък“ (ОВ L 114, 2014 г., стр. 1),

ОБЩИЯТ СЪД (седми състав),

състоящ се от: M. van der Woude (докладчик), председател, I. Wiszniewska-Białecka и I. Ulloa Rubio, съдии,

секретар: J. Palacio González, главен администратор,

предвид изложеното в писмената фаза на производството и в съдебните заседания от 9 и 10 юни 2015 г.,

постанови настоящото

Решение

Обстоятелства, предхождащи спора

I – Административна процедура

1 От май 2006 г. Европейската комисия е получила редица жалби срещу така наречената испанска система „лизинг срещу данък“ (Spanish Tax Lease system, наричана по-нататък „STL“). По-специално две национални федерации на корабостроителници и една независима корабостроителница са посочили, че тази система позволява на корабоплавателните предприятия да закупуват плавателни съдове, построени от испански корабостроителници, на цени, намалени с 20—30 % (наричани по-нататък „отстъпката от цената“), и води до загуба на договори за корабостроене от техните членове. На 13 юли 2010 г. асоциациите на корабостроителници от седем европейски държави заедно са подписали петиция срещу STL. Поне едно корабоплавателно предприятие е подкрепило тези жалби.

2 След като Комисията изпраща до испанските органи редица искания за предоставяне на информация и след провеждането на две срещи между тези страни, Комисията започва официална процедура по разследване на основание член 108, параграф 2 ДФЕС с Решение C(2011) 4494 окончателен от 29 юни 2011 г. (ОВ C 276, стр. 5, наричано по-нататък „решението за започване на процедурата“).

II – Обжалваното решение

3 На 17 юли 2013 г. Комисията приема Решение 2014/200/ЕС относно държавна помощ SA.21233 C/11 (ex NN/11, ex CP 137/06), приведена в действие от Испания — Система за данъчно облагане, приложима за някои споразумения за финансов лизинг, известна като испанска система „лизинг срещу данък“ (ОВ L 114, 2014 г., стр. 1, наричано по-нататък „обжалваното решение“). С това решение Комисията приема, че някои данъчни мерки, съставляващи STL, „представляват държавна помощ“ по смисъла на член 107, параграф 1 ДФЕС, неправомерно приведена в действие от Кралство Испания от 1 януари 2002 г. в нарушение на член 108, параграф 3 ДФЕС (член 1 от обжалваното решение). Тези мерки са счетени за частично несъвместими с вътрешния пазар (член 2 от обжалваното решение). Разпоредено е възстановяване при определени условия единствено от инвеститори, които са се ползвали от разглежданите предимства, без да се предвижда възможност тези получатели да прехвърлят тежестта от възстановяването към други лица (член 4, параграф 1 от обжалваното решение).

А – Описание на STL

4 В съображение 8 от обжалваното решение Комисията посочва, че STL се прилага по отношение на сделки, които включват построяването от страна на корабостроителници (продавачи) и придобиването от страна на корабоплавателни предприятия (купувачи) на морски плавателни съдове и финансирането на тези сделки посредством ad hoc правна и финансова структура.

5 Комисията уточнява, че „STL се основава на: ad hoc правна и финансова структура, организирана от банка и действаща [като посредник] между корабоплавателното предприятие и корабостроителницата […], сложна мрежа от договори между различните страни по сделката [и] използването на няколко испански данъчни мерки“ (съображение 9 от обжалваното решение).

6 Комисията отбелязва също, че „[к]упувачите са корабоплавателни предприятия от цяла Европа и извън нея“ и че „[в]сички с изключение на една от сделките (договор за 6 148 969 EUR) са с испански корабостроителници“ (съображение 10 от обжалваното решение).

1. Правна и финансова структура на STL

7 От съображения 9 и 10 от обжалваното решение, към които препраща по същество член 14 от обжалваното решение, е видно, че STL предполага за всяка поръчка за построяване на плавателен съд участието на различни правни субекти, а именно корабоплавателно предприятие, корабостроителница, банка, лизингово (leasing) дружество, обединение по икономически интерес (ОИИ), създадено от банката и инвеститори, които придобиват дялово участие в посоченото ОИИ.

8 В съображение 12 от обжалваното решение Комисията посочва следното:

„Структурата STL е схема за данъчно планиране, която най-общо се организира от банка с цел получаване на данъчни облекчения за инвеститори в прозрачно по отношение на данъците ОИИ и с цел прехвърляне на част от тези данъчни облекчения към корабоплавателно предприятие под формата на отстъпка от цената на плавателен съд. Останалата част от облекченията се запазват от инвеститорите в ОИИ като възнаграждение за тяхната инвестиция. Освен ОИИ операцията със STL включва и други посредници като банка и предприятие за лизинг (вж. диаграмата по-долу)“.

9 В рамките на STL посочените в точка 7 по-горе правни субекти сключват няколко договора, които ще бъдат пояснени по-долу. Заинтересованите страни подписват и рамково споразумение, в което се уреждат подробно организацията и функционирането на STL (точка 9, буква з) от решението за започване на процедурата).

а) Първоначален договор за корабостроене

10 Корабоплавателното предприятие, което желае да закупи плавателен съд, като се ползва от отстъпката от цената се споразумява с корабостроителницата относно плавателния съд, който трябва да се построи, и покупната цена, в която е отразена отстъпката от цената (наричана по-нататък „нетна цена“). Първоначалният договор за корабостроене предвижда заплащане на нетната цена чрез редовни вноски. Корабостроителницата прави искане до банка за организиране на структурата и споразуменията по STL (точка 9, буква а) от решението за започване на процедурата).

б) Подновен договор за корабостроене (новация)

11 Банката участва чрез лизингово дружество, което посредством договор за новация замества корабоплавателното предприятие и сключва с корабостроителницата нов договор за покупко-продажба на плавателния съд за цена, в която не е отразена отстъпката от цената (наричана по-нататък „брутна цена“). Новацията позволява едно задължение да бъде заместено с друго или една страна по договор — с друга. Този нов договор предвижда на корабостроителницата да се заплаща редовна вноска, която е допълнителна по отношение на предвидените в първоначалния договор за корабостроене вноски и съответства на отстъпката от цената (разликата между брутната и нетната цена) (точка 9, буква в) от решението за започване на процедурата).

в) Създаване на ОИИ от банката и привличане на инвеститори

12 От точка 9, буква б) от решението за започване на процедурата е видно, че банката „създава [ОИИ] и продава акции на инвеститорите“, че „[п]оначало инвеститорите са големи печеливши испански данъкоплатци, които инвестират в [ОИИ и] очакват възвръщане на инвестициите под формата на намалена данъчна основа“ и че „[к]ато цяло те не извършват корабоплавателни дейности“. В съображение 28 от обжалваното решение Комисията уточнява, че „[т]ъй като ОИИ, които участват в операции със STL, биват третирани като инвестиционни дружества от своите членове — вместо начин за съвместно провеждане на дейност — настоящото решение ги споменава като инвеститори“.

г) Договор за лизинг

13 Лизинговото дружество, посочено в точка 11 по-горе, отдава плавателния съд на лизинг на ОИИ за три или четири години с опция за покупка по брутната цена. ОИИ се задължава предварително да упражни опцията за покупка на плавателния съд при изтичане на този срок. Договорът предвижда заплащането на много високи лизингови вноски на лизинговото дружество, което води до значителни загуби в рамките на ОИИ. В замяна на това цената за упражняването на опцията за покупка е много ниска (точка 9, буква г) от решението за започване на процедурата). На практика ОИИ взема плавателния съд на лизинг в рамките на договор за лизинг от датата на започване на строежа (точка 10 от решението за започване на процедурата).

д) Договор за беърбоут чартър с опция за покупка

14 От точка 9, буква д) от решението за започване на процедурата е видно, че на свой ред ОИИ отдава плавателния съд на лизинг „за кратък срок“ на корабоплавателното предприятие в рамките на договор за беърбоут чартър. Беърбоут чартър представлява споразумение за наемане на плавателен съд, което не включва нито екипажа, нито снабдяването, за които носи отговорност наемателят на плавателния съд. Корабоплавателното предприятие се задължава предварително да закупи плавателния съд от ОИИ при изтичане на предвидения срок въз основа на нетната цена. Обратно на договора за лизинг, описан в точка 13 по-горе, наемната цена по договора за беърбоут чартър е занижена. В замяна на това е висока цената за упражняване на опцията за покупка. На практика договорът за беърбоут чартър се изпълнява, след като е завършен строежът на плавателния съд. Датата, предвидена за упражняване на опцията за покупка, е определена на „няколко седмици“ след тази, на която ОИИ закупува плавателния съд от лизинговото дружество, посочено в точка 13 по-горе (точка 10 от решението за започване на процедурата).

15 От правната и финансова структура на STL, описана в решението за започване на процедурата и в обжалваното решение, е видно, че в рамките на продажбата на плавателен съд от корабостроителница на корабоплавателно предприятие банката въвежда двама посредници, а именно лизингово дружество и ОИИ. В рамките на договор за лизинг последното се задължава да закупи плавателния съд на брутна цена, която лизинговото дружество прехвърля върху корабостроителницата. В замяна на това, когато препродава плавателния съд на корабоплавателното предприятие в рамките на договора за беърбоут чартър с опция за покупка, ОИИ получава само нетната цена, в която е отчетена първоначално договорената от корабоплавателното предприятие отстъпка от цената.

2. Данъчна структура на STL

16 Според Комисията „[ц]елта на STL […] е на първо място да осигури облекченията от определени данъчни мерки в полза на ОИИ и на участващите инвеститори, които на свой ред ще прехвърлят част от тези облекчения на корабоплавателното предприятие, което придобива нов плавателен съд“ (съображение 15 от обжалваното решение).

17 От съображения 15—20 от обжалваното решение и от точки 12—19 от решението за започване на процедурата, към които препраща по същество съображение 18 от обжалваното решение, е видно, че „ОИИ получава данъчните облекчения на два етапа“ (съображение 16 от обжалваното решение).

18 Всъщност „[н]а първия етап се прилага ранна [мярка 2, разгледана по-нататък в точка 25] и ускорена [мярка 1, разгледана по-нататък в точка 24] амортизация на отдадения на лизинг плавателен съд в рамките на „обичайната“ система за корпоративно подоходно облагане[, което] генерира сериозни данъчни загуби за ОИИ[; п]редвид данъчната прозрачност на ОИИ [мярка 3, разгледана по-нататък в точка 27] тези данъчни загуби подлежат на приспадане от собствените приходи на инвеститорите, пропорционално на техните дялове в ОИИ“ (съображение 16 от обжалваното решение).

19 В съображение 17 от обжалваното решение Комисията уточнява, че „[п]ри обичайни обстоятелства данъчните спестявания, реализирани от тази ранна и ускорена амортизация на разходите за плавателен съд, следва да бъдат компенсирани на по-късен етап от увеличени данъчни плащания било то при пълната амортизация на плавателния съд, когато не могат да бъдат приспаднати други разходи за амортизация, или при продажбата и резултатите от прираста на капитала при продажбата“. Такава компенсация обаче не е извършена в рамките на STL.

20 Всъщност „[п]ри втория етап данъчните спестявания, които произтичат от първоначални загуби, прехвърлени към инвеститорите, са гарантирани в резултат на преминаването на ОИИ към система за данък върху тонажа[, която позволява] пълното освобождаване на прираста на капитала, който произтича от продажбата на плавателен съд […] за корабоплавателното предприятие [мерки 4 и 5, разгледани по-нататък в точки 27—29]“. Тази продажба се осъществява, след като е извършена амортизацията на плавателния съд от ОИИ и скоро след прехвърлянето към специалната схема за данък върху тонажа (съображение 18 от обжалваното решение).

21 Според Комисията „комбинираното въздействие от данъчните мерки, използвани при STL, позволява на ОИИ и неговите инвеститори да постигнат данъчно облекчение от приблизително 30 % от първоначалната брутна цена на плавателния съд[; ч]аст от това данъчно облекчение — първоначално получено от ОИИ [и] неговите инвеститори — се задържа от инвеститорите (10—15 %), а друга част от него се прехвърля към корабоплавателното предприятие (85—90 %), което в крайна сметка става собственик на плавателния съд, като получава намаление от 20 % до 30 % от първоначалната брутна цена на плавателния съд“ (съображение 19 от обжалваното решение).

22 От съображение 20 от обжалваното решение е видно, че „при операциите със STL се комбинират отделни — но все пак взаимосвързани — данъчни мерки с цел реализиране на данъчно облекчение“. Тези мерки са предвидени в редица разпоредби на Real Decreto Legislativo 4/2004, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades (Кралски законодателен указ 4/2004 от 5 март 2004 г. за одобрение на консолидираната версия на Закон за корпоративното данъчно облагане (BOE № 61 от 11 март 2004 г., стр. 10951, наричан по-нататък „TRLIS“) и на Real Decreto 1777/2004, por el que se aprueba el Reglamento del Impuesto sobre Sociedades (Кралски указ 1777/2004 от 30 юли 2004 г. за одобрение на Наредбата за корпоративно данъчно облагане (BOE № 189 от 6 август 2004 г., стр. 37072, наричан по-нататък „RIS“).

23 Става въпрос за следните мерки, описани в съображения 21—42 от обжалваното решение.

а) Мярка 1: Ускорена амортизация на дадените на лизинг активи (член 115, параграф 6 от TRLIS)

24 Член 115, параграф 6 от TRLIS позволява ускорена амортизация на дадените на лизинг активи, като предвижда приспадане на плащанията, извършени по силата на договор за лизинг на тези активи (съображения 21—23 от обжалваното решение).

б) Мярка 2: Дискреционно прилагане на ранната амортизация на отдадените на лизинг активи (член 48, параграф 4 и член 115, параграф 11 от TRLIS и член 49 от RIS)

25 Съгласно член 115, параграф 6 от TRLIS ускорената амортизация на отдадения на лизинг актив започва към датата, на която активът става оперативен, т.е. не преди активът да бъде доставен на и да започне ползването му от страна на лизингополучателя. Въпреки това съгласно член 115, параграф 11 от TRLIS Министерството на икономиката и финансите може да определи по-ранна начална дата на амортизация по официално искане на лизингополучателя. В член 115, параграф 11 от TRLIS са предвидени две общи условия за ранната амортизация. Специфичните условия, приложими за ОИИ, се съдържат в член 48, параграф 4 от TRLIS. Процедурата за одобрение, предвидена в член 115, параграф 11 от TRLIS е уредена подробно в член 49 от RIS (съображения 24—26 от обжалваното решение).

в) Мярка 3: ОИИ

26 В съображение 27 от обжалваното решение Комисията отбелязва, че „испанските ОИИ имат различна юридическа правосубектност от тази на техните членове“ и че „[в] резултат на това ОИИ могат да подават заявление както за мярката за ранна амортизация, така и за алтернативната схема за данък върху тонажа, предвидена в членове 124—128 от TRLIS […], ако отговорят на изискванията съгласно испанското законодателство и дори и нито един от техните членове да не е корабоплавателно предприятие“. В съображение 28 от обжалваното решение Комисията уточнява, че „[в]ъпреки това от данъчна гледна точка ОИИ са прозрачни по отношение на техните местни акционери“ и че „[с] други думи за целите на данъчното облагане, печалбите (или загубите), реализирани от ОИИ, се прехвърлят на техните испански местни членове на пропорционална основа“. В съображение 29 от обжалваното решение Комисията добавя, че „[д]анъчната прозрачност на ОИИ означава, че значителните загуби, регистрирани от ОИИ при ранна и ускорена амортизация, могат да бъдат прехвърлени директно на инвеститорите, които могат да компенсират тези загуби чрез собствени печалби и да намалят дължимия данък“.

г) Мярка 4: Схема за данък върху тонажа (членове 124—128 от TRLIS)

27 В съображения 30 и 31 от обжалваното решение Комисията припомня, че предвидената в членове 124—128 от TRLIS схема за данък върху тонажа е разрешена през 2002 г. като съвместима с вътрешния пазар по силата на Насоките на Общността относно помощите за морския транспорт от 5 юли 1997 г. (ОВ C 205, стр. 5), изменени на 17 януари 2004 г. (ОВ C 13, стр. 3, наричани по-нататък „Насоките за морския транспорт“) (Решение на Комисията C(2002) 582 окончателен от 27 февруари 2002 г. относно държавна помощ N 736/2001, приведена в действие от Испания — Схема за данъчно облагане на дружествата за морски транспорт върху тонажа (ОВ C 38, 2004 г., стр. 4).

28 От съображения 30, 37 и 38 от обжалваното решение е видно, че въз основа на схемата за данък върху тонажа предприятията, които са вписани в някой от регистрите на морските компании и които са получили одобрение от данъчната администрация за тази цел, се облагат не според техните печалби и загуби, а на базата на тонажа. Това предполага, че доходите от продажбата на плавателен съд, който предварително е закупен нов от предприятие, което вече се ползва от схемата за данък върху тонажа, не подлежат на облагане. Съществува обаче изключение от това правило. Всъщност въз основа на специалната процедура, предвидена в член 125, параграф 2 от TRLIS, прираста на капитала, получен с продажбата на плавателен съд, който вече е придобит към момента на преминаване към схемата за данък върху тонажа, или на „използван“ плавателен съд, придобит, когато предприятието вече се ползва от специалната схема, се облага към момента на продажбата. Така „при обичайното прилагане на испанската система за данък върху тонажа, съгласно одобрението от Комисията, евентуалният прираст на капитала се облага при преминаване към системата за данък върху тонажа и се приема, че данъчното облагане на прираста на капитал, макар и забавено, се състои на по-късен етап при продажбата или демонтирането на плавателния съд“ (съображение 39 от обжалваното решение).

д) Мярка 5: член 50, параграф 3 от RIS

29 В съображение 41 от обжалваното решение Комисията отбелязва, че „посредством изключение от правилото, заложено в член 125, параграф 2 от TRLIS [вж. точка 28 по-горе], член 50, параграф 3 от RIS гласи, че при придобиване на плавателни съдове посредством кол опция, която е предвидена в договор за лизинг, вече одобрен от данъчните органи, тези плавателни съдове се считат за нови — а не употребявани“, по смисъла на член 125, параграф 2 от TRLIS — без да се взема предвид това дали са били в експлоатация или са амортизирани. Въз основа на това евентуалният прираст на капитала в рамките на тази продажба не се облага съгласно специалната процедура, предвидена в член 125, параграф 2 от TRLIS.

30 Въз основа на информацията, с която разполага Комисията „това изключение е прилагано единствено по отношение на договори за лизинг, одобрени от данъчните органи в контекста на заявленията за ранна амортизация съгласно член 115, параграф 11 от TRLIS [мярка 2, вж. точка 25 по-горе], т.е. във връзка с отдадените на лизинг новопостроени […]плавателни съдове, придобити посредством операции със STL от испански корабостроителници, с едно изключение“ (съображение 41 от обжалваното решение).

31 При това положение според Комисията „[п]ри разрешените сделки със STL […] ОИИ могат […] да преминат към системата за данък върху тонажа, без да уредят скритите си данъчни задължения, което произтича от ранната и ускорена амортизация било то при влизането в сила на системата за данък върху тонажа, или при продажбата или демонтирането на плавателния съд“ (съображение 40 от обжалваното решение).

32 Следователно от данъчната структура на STL, описана в съображения 15—42 от обжалваното решение, е видно, че мерки 1 и 2 позволяват най-напред ускорената и ранна амортизация на плавателния съд от началото на строежа му, така че загубите възникват на равнището на ОИИ. Въз основа на данъчната прозрачност на ОИИ (мярка 3) от данъчна гледна точка тези загуби се приписват на инвеститорите, което им позволява да намалят облагаемата си данъчна основа в рамките на своите дейности. Мерки 4 и 5 възпрепятстват възможността за данъчно облагане на прираста на капитала, получен в рамките на продажбата на плавателния съд от ОИИ на корабоплавателно предприятие, така че инвеститорите могат да продължат да се ползват от данъчните загуби. Както обаче бе посочено в точка 15 по-горе, тази продажба се извършва въз основа на нетната цена (която включва предоставената на корабоплавателното предприятие отстъпка от цената), а не на брутната цена (прехвърлена върху корабостроителницата).

Б – Оценка от Комисията

1. Разглеждане на STL като схема/разглеждане на различните мерки

33 В съображения 113—122 от обжалваното решение (точка 5.2) Комисията определя обхвата на преценката си на STL.

34 Според Комисията „[ф]актът, че STL се състои от различни мерки, като не всички от тях са предвидени в испанското данъчно законодателство, не е достатъчен, за да [ѝ] попречи […] да ги опише и оцени като система[; в] действителност [тя] счита, че различните данъчни мерки, използвани в операциите със STL, са взаимосвързани de jure или de facto (съображение 116 от обжалваното решение). Поради тези причини „[тя] счита, че е необходимо да опише STL като система от взаимосвързани данъчни мерки и да оцени тяхното въздействие в реципрочен контекст, като вземе предвид по-специално взаимоотношения, de facto въведени или одобрени от държавата“ (съображение 119 от обжалваното решение).

35 Комисията уточнява, че „[в]ъв всеки случай [тя] не [се е основала] единствено на всеобхватния подход“ и че „[н]аред с [него тя] анализира отделните мерки, които съставляват STL“. Комисията счита, че „двата подхода се допълват и водят до последователни заключения“. Тя посочва, че „[и]ндивидуалната оценка е необходима с цел определяне коя част от икономическите предимства, които се осигуряват от STL, е в резултат на общите мерки и коя е от селективни мерки“ и че „[и]ндивидуалната оценка също [ѝ] да определи при необходимост коя част от помощта е съвместима с вътрешния пазар и коя част следва да бъде възстановена (съображение 120 от обжалваното решение).

36 Комисията отбелязва и че „[и]кономическите оператори имат свободата да структурират операциите си за финансиране на активи съгласно своето желание и да използват за целта общи данъчни мерки, които сметнат за най-подходящи“. Според Комисията обаче, „тъй като тези операции водят до прилагането на селективни данъчни мерки, които подлежат на контрол върху държавната помощ, замесените в тези сделки предприятия са потенциални получатели на държавна помощ[; от] една страна фактът, че няколко сектори или категории предприятия са идентифицирани като потенциални получатели, не е индикация, че STL е обща мярка[; от] друга страна, фактът, че системата се използва за финансиране на придобиването, беърбоут чартъра и препродажбата на мореплавателни съдове, може да бъде ясен зна[к], че мярката е селективна от секторна гледна точка“ (съображение 122 от обжалваното решение).

2. Наличие на помощ по смисъла на член 107, параграф 1 ДФЕС

а) Предприятия по смисъла на член 107 ДФЕС

37 В съображение 126 от обжалваното решение Комисията отбелязва, че всички страни, ангажирани в операции със STL, са предприятия по смисъла на член 107, параграф 1 от ДФЕС, тъй като техните дейности се състоят в предлагане на стоки и услуги на пазар. Що се отнася по-специално до ОИИ, те „чартират или продават плавателни съдове“. Относно инвеститорите, те „предлагат стоки и услуги на широк кръг пазари, освен ако не са [физически] лица, които не извършват стопанска дейност, като в този случай не попадат в обхвата на [посоченото] решение“.

б) Наличие на селективно предимство

38 В съображения 127—163 от обжалваното решение (точка 5.3.2) Комисията разглежда въпроса дали е налице селективно предимство.

39 Относно мярка 1 (ускорената амортизация) Комисията приема, че тази мярка „като такава не осигурява селективно предимство на ОИИ при операциите със STL“ (съображение 131 от обжалваното решение). Всъщност предимството, което предоставя тази мярка, било приложимо без разграничение за всички обекти, включително построените в други държави членки, и по отношение на всички дружества, които подлежат на подоходен данък в Испания. Комисията отбелязва, че няма индикация, че получателите на помощта са de facto концентрирани в определени сектори или видове производство. Накрая, условията за прилагането на член 115, параграф 6 от TRLIS са ясни, обективни и неутрални и не е необходимо предварително одобрение от данъчната администрация за прилагането им (съображения 128—130 от обжалваното решение).

40 Относно мярка 2 (дискреционно прилагане на ранната амортизация) Комисията отбелязва, че тази възможност предоставя икономическо предимство (съображение 132 от обжалваното решение) и че представлява изключение от общото правило и подлежи на дискреционно одобрение от испанските органи. Всъщност според Комисията критериите, заложени в член 115, параграф 11 от TRLIS, са неясни и е необходимо тълкуване от страна на данъчната администрация. Освен това Кралство Испания не обяснило по убедителен начин защо всичките условия, наложени от член 48, параграф 4 от TRLIS и член 49 от RIS, са достатъчни, за да се избегне злоупотреба. Кралство Испания не е доказало защо е необходимо предварително одобрение (съображение 133 от обжалваното решение). От друга страна не е представено доказателство, че одобренията са предоставени при обстоятелства, различни от случаите „при придобивания на плавателни съдове, които са преминали от обичаен режим на корпоративно облагане към схема на данък върху тонажа, и последващото прехвърляне на собственост на плавателния съд към корабоплавателно предприятие посредством упражняването на опция в контекста на беърбоут чартър“ (съображение 134 от обжалваното решение). Комисията отбелязва, че исканията за ползване от тази мярка описват подробно цялостната организация на STL и съдържат всички релевантни договори (съображение 135 от обжалваното решение). Така Комисията е приела и че правилата за прилагане на процедурата за одобрение, по-специално член 49 от RIS, предоставят значителни дискреционни правомощия на данъчната администрация. По-специално администрацията имала правото да поиска допълнителна информация, която може да счете за необходима за оценката (съображение 136 от обжалваното решение). При тези обстоятелства Комисията заключава, че дискреционното прилагане на ранната амортизация „предоставя селективно предимство на ОИИ, които са ангажирани в операциите със STL и на техните инвеститори“ (съображение 139 от обжалваното решене).

41 Що се отнася до мярка 3 (ОИИ) Комисията приема, че „статутът на данъчна прозрачност на ОИИ, предвиден в член 48 и член 49 от TRLIS, просто позволява на различните оператори да се присъединят и да финансират инвестиция или да извършват икономическа дейност“ и че „[в]последствие тази мярка не осигурява селективно предимство на ОИИ или на техни членове“ (съображение 140 от обжалваното решение).

42 По отношение на мярка 4 (схема за данък върху тонажа) Комисията посочва, че тази схема позволява „отсрочването […] на скрити данъчни задължения“, предоставящо „допълнително селективно икономическо предимство на дружествата, които преминават към системата за данък върху тонажа, за разлика от тези, които остава[т] в рамките на общата данъчна система“ (съображение 143 от обжалваното решение). Разрешената от Комисията схема за данък върху тонажа (вж. точка 27 по-горе) не покрива данъчното третиране на доходите от беърбоут чартър и от препродажбата на плавателни съдове, а само доходите от дейности по морски транспорт. Следователно прилагането на схемата за данък върху тонажа към доходите от беърбоут чартър представлявало нова помощ, а не а не съществуваща помощ, разрешена от Комисията (съображение 144 от обжалваното решение, която препраща към точка 5.4 от обжалваното решение).

43 Относно мярка 5 (член 50, параграф 3 от RIS) Комисията отбелязва, че „[и]кономическото предимство, осигурено от [тази разпоредба], е селективно, тъй като не е налице за всички активи[; н]е е предоставено даже и за всички плавателни съдове, които попадат в обхвата на схемата за данък върху тонажа и член 125, параграф 2 от TRLIS[; в]същност това предимство е налице само при условие че плавателният съд е придобит посредством договор за финансов лизинг, който вече е одобрен от данъчната администрация [на основание член 115, параграф 11 от TRLIS (мярка 2)]“. Все пак „тези одобрения са предоставени в контекста на значителни дискреционни правомощия, упражнявани от данъчната администрация, и единствено във връзка с новопостроени мореплавателни съдове“ (съображение 146 от обжалваното решение). Според Комисията това „допълнително селективно предимство — чрез позоваване на общата данъчна схема или дори чрез препратка към обичайното прилагане на алтернативната система за данък върху тонажа и член 125, параграф 2 от TRLIS съгласно [даденото от нея] разрешение[…] — не може да бъде обосновано чрез естеството и общата схема на испанската данъчна система“ (съображение 148 от обжалваното решение). Комисията заключава, че мярка 5 „предоставя селективно предимство на предприятия, които придобиват плавателни съдове чрез договори за финансов лизинг, които вече са одобрени от данъчната администрация, и по-специално ОИИ или техни инвеститори, ангажирани в операциите със STL“ (съображение 154 от обжалваното решение).

44 Що се отнася до STL като цяло и до идентифицирането на получателите, Комисията установява най-напред в съображение 155 от обжалваното решение, че „[р]азмерът на икономическото предимство от STL отговаря на предимството, което ОИИ не биха получили при същата операция по финансиране от прилагането единствено на общите мерки“. Комисията уточнява, че „[н]а практика това предимство отговаря на сбора на предимствата, извлечени от ОИИ чрез прилагане на горепосочените селективни мерки, а именно: спестените лихви върху сумите на данъчните плащания, отсрочени посредством ранната амортизация (член 115, параграф 11 и член 48, параграф 4 от TRLIS и член 49 от RIS), размерът на избегнатите данъци или спестените лихви върху отсрочения данък посредством схемата за данък върху тонажа (член 128 от TRLIS), при условие че ОИИ не отговаря на условията на схемата за данък върху тонажа [и] размерът на избегнатите данъци върху прираста на капитала от продажбата на плавателния съд посредством член 50, параграф 3 от RIS“.

45 В съображение 156 от обжалваното решение Комисията пояснява следното:

„Като се разглежда STL като цяло, предимството е селективно, тъй като подлежи на дискреционни правомощия, предоставени на данъчната администрация чрез процедурата на задължителното предварително одобрение […] и неточното формулиране на условията, приложими по отношение на ранната амортизация. Тъй като други мерки, приложими [само] по отношение на дейностите в сферата на морския транспорт, които са допустими по Насоките за морския транспорт — и по-специално член 50, параграф 3 от TRLIS, — зависят от това предварително одобрение, цялата STL е селективна. В резултат на това данъчната администрация одобрява единствено операции със STL за финансирането на мореплавателни съдове (браншова селективност). Както бе потвърдено от статистическите данни, предоставени от [Кралство] Испания, всичките 273 операции със STL, организирани до юни 2010 г., засягат мореплавателни кораби“.

46 В съображение 157 Комисията добавя, че „[в] това отношение фактът, че всички корабоплавателни предприятия, включително и предприятията, установени в други държави членки, евентуално имат достъп до операции за финансиране със STL, не променя заключението, че схемата поставя в по-благоприятни условия определени дейности, а именно придобиването на мореплавателни съдове посредством договори за лизинг, и по-специално с оглед на техния беърбоут чартър и последваща препродажба“.

47 Макар Комисията да е установила, че „всички, с изключение на един от плавателните съдове, допуснати до STL, са построени от испански корабостроителници“, тя не е счела, че на последните е предоставено селективно предимство по смисъла на член 107, параграф 1 ДФЕС. В това отношение Комисията е отбелязала липсата на „доказателства, че свързаните с придобиването на неиспански плавателни съдове заявления са били отхвърлени“ и обстоятелството, че „чрез известие със задължителен характер в отговор на въпрос на потенциален инвеститор от 1 декември 2008 г. испанската данъчна администрация изрично е потвърдила, че STL се прилага по отношение на кораби, построени в други държави — членки на ЕС“ (съображения 159 и 160 от обжалваното решение).

48 Комисията приема, че „предимството е предоставено на ОИИ и — поради прозрачността — на неговите инвеститори[; в] действителност ОИИ е правния[т] субект, който прилага всички данъчни мерки, и, когато е приложимо, подава искания за одобрения към данъчната администрация[; н]апример, няма възражения, че исканията за прилагането на ранна амортизация или данък върху тонажа са подадени от страна на ОИИ[; о]т данъчна гледна точка ОИИ е прозрачен по отношение на данъците субект и облагаемите му приходи или подлежащи на приспадане разходи се прехвърлят [автоматично] към инвеститорите“ (съображение 161 от обжалваното решение).

49 В съображение 162 от обжалваното решение Комисията уточнява и че „[п]ри операция със STL при икономически условия значителна част от данъчното облекчение, получено от ОИИ, се прехвърля на корабоплавателното предприятие посредством отстъпка от цената“. Комисията пояснява обаче, че „въпросът с приписването на държавата на това предимство [е] разгледан в следващия раздел“ (съображение 162 от обжалваното решение).

50 Накрая, Комисията отбелязва, че „[м]акар другите участници в сделките със STL, като корабостроителници, предприятия за лизинг и други посредници, да се възползват от непрякото въздействие на това предимство, [тя] счита, че предимството, което е първоначално предоставено на ОИИ и техните инвеститори, не се прехвърля на горните“ (съображение 163 от обжалваното решение).

в) Прехвърляне на държавни ресурси и приписване на държавата

51 Според Комисията „[в] контекста на операциите със STL държавата първоначално прехвърля свои ресурси към ОИИ посредством финансирането на селективните предимства[; в]последствие чрез данъчна прозрачност ОИИ прехвърля държавните ресурси към своите инвеститори“ (съображение 166 от обжалваното решение).

52 По отношение на отговорността Комисията заключава, че за селективното предимство „изрично [носи отговорност] испанската държава, тъй като [то е] от полза на ОИИ и техните инвеститори“. Все пак „това не се отнася до предимствата, от които се ползват корабоплавателните предприятия, и a fortiori косвените предимства, които преминават към корабостроителниците и посредниците“. Всъщност „[п]риложимите правила не задължават ОИИ да прехвърля част от данъчното предимство на корабоплавателните предприятия и в още по-малка степен на корабостроителници или посредници“ (съображения 169 и 170 от обжалваното решение).

г) Нарушаване на конкуренцията и въздействие върху търговията

53 Според Комисията „това предимство заплашва да наруши конкуренцията и да окаже въздействие върху търговията между държавите членки[; к]огато предоставена от държава членка помощ укрепва положението на едно предприятие в сравнение с други предприятия, които се конкурират в областта на търговията в рамките на Съюза, тези предприятия трябва да се считат за засегнати от въпросната помощ[; д]остатъчно е получателят на помощта да се конкурира с други предприятия на пазари, отворени за конкуренция и търговия между държавите членки“ (съображение 171 от обжалваното решение).

54 В съображение 172 от обжалваното решение Комисията отбелязва следното: „При разглеждания случай инвеститорите, т.е. членовете на ОИИ, извършват дейност в различни сектори на икономиката, и по-специално в сектори, отворени за търговия в рамките на ЕС. В допълнение посредством операциите, които се ползват от STL, те извършват дейност чрез ОИИ на пазари за беърбоут чартър и придобиване и продажба на мореплавателни съдове, които са отворени за търговия в рамките на ЕС. Предимствата, които произтичат от STL, укрепват тяхната позиция на съответните пазари, като по този начин нарушават или заплашват да нарушат конкуренцията“. В съображение 173 от обжалваното решение Комисията заключава, че „икономическото предимство, получено от ОИИ и техните инвеститори, ползващи се от разглежданите мерки, [може да окаже] въздействие върху търговията между държавите членки и [да наруши] конкуренцията на вътрешния пазар“.

3. Съвместимост с вътрешния пазар

55 В съображения 194—199 от обжалваното решение Комисията приема, че нито решението относно схема за данък върху тонажа (вж. точка 27 по-горе), нито Насоките за морския транспорт се прилагат за дейността на ОИИ, които са „финансови посредници“ (съображение 197 от обжалваното решение).

56 Комисията обаче отбелязва, че „ОИИ, ангажирани в операциите със STL, и техните инвеститори действат в качеството си на посредници, които прехвърлят към други получатели (корабоплавателни предприятия) предимство, чиято цел е от общ интерес“ (съображение 200 от обжалваното решение) и че при това положение „помощта, задържана от ОИИ или инвеститорите му би била разглеждана за съвместима със същата пропорция“ (съображение 201 от обжалваното решение).

57 Комисията припомня, че „корабоплавателните предприятия не се ползват от държавна помощ по смисъла на член 107, параграф 1 от ДФЕС“. Тя уточнява обаче, че „с цел идентифициране на размера на съвместимата помощ на равнището на ОИИ, — тъй като посредниците пренасочват към корабоплавателните предприятия предимство, което има за цел общия интерес — [тя] счита, че Насоките за морския транспорт следва да се прилагат mutatis mutandis по отношение на предимството, прехвърлено от ОИИ към корабоплавателното предприятие с цел да се определи: 1) размерът на помощта, която първоначално е получена от ОИИ и е прехвърлена към корабоплавателното предприятие, която би била съвместима, ако прехвърленият размер представляваше държавна помощ за корабоплавателното предприятие; 2) пропорцията на съвместимото предимство от общото предимство, прехвърлено към корабоплавателното предприятие; и 3) размерът на помощта, която следва да се разглежда за съвместима като възнаграждение за ОИИ за тяхното посредничество“ (съображение 203 от обжалваното решение).

4. Възстановяване

а) Общи принципи на правото на Европейския съюз

58 В съображения 211—276 от обжалваното решение и съгласно член 14 от Регламент (EО) № 659/1999 на Съвета от 22 март 1999 година за установяване на подробни правила за прилагането на член [108 ДФЕС] (ОВ L 83, p. 1; Специално издание на български език, 2007 г., глава 8, том 1, стр. 41) Комисията е разгледала въпроса дали възстановяването на помощта противоречи на общ принцип на правото на Съюза. В това отношение Комисията е приела, че макар принципите на равно третиране и на защита на оправданите правни очаквания да допускат възстановяване на помощ (съображения 213—245 от обжалваното решение), спазването на принципа на правната сигурност изисква да се изключи „възстановяването на помощта, произтичаща от операциите със STL, по отношение на която е предоставена помощта между влизането в сила на STL през 2002 г. и 30 април 2007 [г.]“, дата на публикуване в Официален вестник на Европейския съюз на нейното Решение 2007/256/ЕО от 20 декември 2006 г. относно режима за помощи, който се прилага във Франция съгласно член 39 CA от Общия кодекс за данъците — Държавна помощ C 46/2004 (ex NN 65/2004) (ОВ L 112, 2007 г., стр. 41) (съображения 246—262 от обжалваното решение).

б) Определяне на подлежащите на възстановяване суми

59 В съображения 263—269 от обжалваното решение Комисията излага метод за определяне на подлежащия на възстановяване размер на несъвместимата помощ, основаващ се на четири етапа, а именно, първо, изчисляване на общото данъчно облекчение, до което е довела операцията, второ, изчисляване на данъчното предимство, до което са довели общите данъчни мерки (мерки 1 и 3), приложени по отношение на операцията (което следва да се приспадне), трето, изчисляване на данъчното предимство, равно на държавната помощ, и четвърто, изчисляване на размера на съвместимата помощ в съответствие с принципите, посочени в съображения 202—210 от обжалваното решение.

в) Договорни клаузи

60 Накрая, Комисията установява в съображения 270—276 от обжалваното решение наличието на определени клаузи в някои договори между инвеститорите, корабоплавателните предприятия и корабостроителниците, съгласно които корабостроителниците са били длъжни да компенсират другите страни, ако не е било възможно да бъдат получени очакваните данъчни облекчения. В това отношение Комисията припомня, че основната цел при възстановяването на държавна помощ е елиминирането на нарушаването на конкуренцията, причинено от конкурентното предимство, което е осигурило такава помощ. В съображение 273 от обжалваното решение Комисията уточнява, че „[с] цел постигане на този резултат [тя] трябва да разполага с правомощията да разпореди възстановяването от действителните получатели, така че да може да се изпълни функцията за възстановяване на конкурентната ситуация на пазара (пазарите), когато е възникнало нарушаване“. Комисията обаче е подчертала, че има опасност тази цел да бъде накърнена, ако действителните получатели на помощта могат да внесат промени в действието на решенията за възстановяване посредством договорни клаузи. Според Комисията от това следва, че „договорните клаузи, които защитават получателите на помощта от възстановяване на неправомерна и несъвместима помощ чрез прехвърлянето на правните и икономическите рискове за това възстановяване към други лица, противоречат на същността на системата за контрол върху държавната помощ, създадена от Договора“, и че „[с]ледователно частните страни не могат да се отклоняват от договорните клаузи“ (съображение 275 от обжалваното решение).

В – Разпоредителна част на обжалваното решение

61 Текстът на разпоредителната част на обжалваното решение е следният:

„Член 1

Мерките, произтичащи от член 115, параграф 11 от TRLIS (ранна амортизация на отдадени на лизинг активи), от прилагане на схемата за данък върху тонажа по отношение на недопустими предприятия, плавателни съдове или дейности и от член 50, параграф 3 от RIS, представляват държавна помощ за ОИИ и техните инвеститори, неправомерно приведена в действие от [Кралство] Испания от 1 януари 2002 г. в нарушение на член 108, параграф 3 [ДФЕС].

Член 2

Посочените в член 1 мерки[…] за държавна помощ са несъвместими с вътрешния пазар, с изключение на обхвата на помощта, който отговаря на възнаграждение в съответствие с пазара за посреднически услуги на финансови инвеститори, и е насочено към предприятията от сектора на морския транспорт, които са допустими съгласно Насоките за морския транспорт в съответствие с условията, заложени в насоките.

Член 3

[Кралство] Испания следва да преустанови посочената в член 1 схема за помощ, доколкото тя е несъвместима с общия пазар.

Член 4

1. [Кралство] Испания следва да възстанови несъвместимата помощ, предоставена по схемата, посочена в член 1, от инвеститори в ОИИ, които са се ползвали от нея, като не се предвижда възможността тези получатели да прехвърлят тежестта от възстановяването към други лица. Въпреки това възстановяването не обхваща помощ, предоставена като част от операции по финансиране, по отношение на които компетентните национални органи са се ангажирали да предоставят мерките посредством правно задължаващ акт, приет преди 30 април 2007 г.

[…]

Член 5

1. Възстановяването на помощта, отпусната по схемата, посочен[а] в член 1, е незабавно и ефективно.

2. [Кралство] Испания гарантира, че това решение се прилага в рамките на четири месеца от датата на уведомяване [за] решението.

Член 6

1. В рамките на два месеца от уведомлението за настоящото решение [Кралство] Испания представя следната информация:

[…]

2. [Кралство] Испания информира редовно Комисията за хода на националните мерки, предприети за прилагане на настоящото решение, до окончателното възстановяване на помощта, посочена в член 1.

[…]“.

Производство и искания на страните

62 На 25 септември 2013 г. Кралство Испания подава жалба в секретариата на Общия съд, регистрирана под номер T‑515/13.

63 На 30 декември 2013 г. Lico Leasing, SA (наричано по-нататък „Lico“) и Pequeños y Medianos Astilleros Sociedad de Reconversión, SA (наричано по-нататък „PYMAR“) подават жалба в секретариата на Общия съд, регистрирана под номер T‑719/13.

64 Освен това са подадени и други жалби срещу обжалваното решение от други жалбоподатели.

65 На 26 май 2014 г. Общият съд изслуша Кралство Испания и Комисията по въпроса дали е уместно да се спре производството по дело T‑515/13 на основание член 77, буква г) от Процедурния правилник на Общия съд от 2 май 1991 г. до приключване на писмената фаза на производството по посочените в точки 63 и 64 по-горе други дела, образувани пред Общия съд срещу обжалваното решение. В становището си Кралство Испания се противопоставя на спирането на производството. Комисията не повдига възражения.

66 С определение от 17 юли 2014 г. Общият съд (седми състав) отхвърля молбата за встъпване, подадена от Comité des associations d’armateurs des Communautés européennes по дело T‑719/13 в подкрепа на исканията на Комисията.

67 На 17 февруари 2015 г. в рамките на процесуално-организационни действия по дело T‑719/13 Общият съд поставя въпрос на Lico и на PYMAR и иска от тях да представят определени документи. Lico и PYMAR отговарят на въпроса и представят поисканите документи в определения срок.

68 На 26 февруари 2015 г. по предложение на съдията докладчик Общият съд (седми състав) решава да започне устната фаза на производството по дело T‑515/13.

69 На 3 март 2015 г. в рамките на процесуално-организационни действия по дело T‑515/13 Общият съд поставя на страните два въпроса за устен отговор в съдебното заседание.

70 На 23 април 2015 г. по предложение на съдията докладчик Общият съд (седми състав) решава да започне устната фаза на производството по дело T‑719/13.

71 На 28 април 2015 г. в рамките на процесуално-организационни действия по дела T‑515/13 и T‑719/13 Общият съд поставя писмен въпрос на страните относно последиците, които следва да се изведат по тези дела от решенията от 7 ноември 2014 г., Autogrill España/Комисия (T‑219/10, Сб., EU:T:2014:939) и Banco Santander и Santusa/Комисия (T‑399/11, Сб., EU:T:2014:938), в частност относно анализа на селективността, направен в обжалваното решение. Страните по двете дела отговарят на въпросите в определените срокове.

72 Устните състезания на страните по дела T‑515/13 и T‑719/13 и отговорите им на поставените от Общия съд въпроси са изслушани в съдебните заседания съответно от 9 и 10 юни 2015 г.

73 На съдебните заседания по дела T‑515/13 и T‑719/13 страните са приканени от Общия съд да вземат отношение по евентуално спиране на делата на основание член 77, буква г) от Процедурния правилник на Общия съд от 2 май 1991 г. до постановяването на съдебен акт от Съда, с който се слага край на спора по дело C‑20/15 P, Комисия/Autogrill España, и по дело C‑21/05 P, Комисия/Banco Santander и Santusa. Въпреки че не се противопоставят на спирането, страните отбелязват, че то не е уместно и че Общият съд може да се произнесе в рамките на настоящите дела въз основа на съществуващата съдебна практика, без да изчаква акта на Съда.

74 С определения от 6 октомври 2015 г. Общият съд (седми състав) възобновява устната фаза на производствата по дела T‑515/13 и T‑719/13, за да поиска от страните техните становища по евентуално съединяване на двете дела за целите на съдебния акт, с който се слага край на производството. Страните представят становищата си в определения срок.

75 С определение, прието днес, председателят на седми състав на Общия съд съединява дела T‑515/13 и T‑719/13 за целите на съдебния акт, с който се слага край на производството на основание член 68 от Процедурния правилник на Общия съд.

76 По дело T‑515/13 Кралство Испания моли Общия съд:

– да отмени обжалваното решение,

– да осъди Комисията да заплати съдебните разноски.

77 По дело T‑515/13 Комисията моли Общия съд:

– да отхвърли жалбата,

– да осъди Кралство Испания да заплати съдебните разноски.

78 По дело T‑719/13 Lico и PYMAR молят Общия съд:

– да обяви за недействително обжалваното решение, тъй като STL е квалифицирана неправилно като система за държавни помощи, от която се ползват ОИИ и техните инвеститори, както и поради наличието на порок в мотивите,

– при условията на евентуалност да се установи недействителността на разпореждането за възстановяване на помощите, предоставени въз основа на STL, тъй като това разпореждане противоречи на общите принципи на правния ред на Съюза,

– при условията на евентуалност да се установи недействителността на разпореждането за възстановяване на помощите, що се отнася до изчисляването на размера на подлежащата на възстановяване несъвместима помощ, доколкото тя възпрепятства Кралство Испания да определи формулата за изчисляване на този размер в съответствие с общите принципи, приложими за възстановяването на държавни помощи,

– да осъди Комисията да заплати съдебните разноски.

79 По дело T‑719/13 Комисията моли Общия съд:

– да отхвърли жалбата,

– да осъди Lico et PYMAR да заплатят съдебните разноски.

От правна страна

I – По допустимостта на жалбата по дело T‑719/13

80 От жалбата по дело T‑719/13 е видно, че Lico е финансова институция, която е инвестирала в определен брой ОИИ, участвали в STL. То поддържа, че подава жалбата в качеството си на действителен получател на помощи, подлежащи на възстановяване въз основа на обжалваното решение. Що се отнася до PYMAR, то е дружество, което си сътрудничи с малки и средни корабостроителници, за да им осигури възможност да осъществят по подходящ начин техните производствени цели. За да обоснове процесуалната си легитимация пред Общия съд Lico отбелязва, че вследствие на обжалваното решение инвеститорите отказват да инвестират в сектора на корабостроенето. От друга страна, въпреки недействителността на клаузите, с които се предвижда задължение за корабостроителниците да обезщетят инвеститорите при възстановяване на разглежданите данъчни облекчения (вж. точка 60 по-горе), инвеститорите се стремели да се позоват на тях в рамките на съдебните производства на национално равнище. Накрая, както Lico, така и PYMAR участвали в официалната процедура по разследване, довела до приемането на обжалваното решение, което доказвало и тяхната процесуална легитимация.

81 Без да повдига формално възражение за недопустимост, Комисията изразява резерви относно процесуалната легитимация както на Lico, така и на PYMAR.

82 Що се отнася до Lico, не е приведено доказателство за личното му засягане. Всъщност според Комисията приложените към преписката документи не позволяват да се установи със сигурност дали това образувание е получило държавна помощ, подлежаща на възстановяване в рамките на STL. В частност Lico не е представило административните одобрения, необходими за прилагането на ранната амортизация, въпреки че става въпрос за „акт за предоставяне на първо данъчно облекчение“, чиято дата на приемане е релевантна, за да се прецени дали помощта трябва да бъде възстановена или се обхваща от периода, за който Комисията не е разпоредила възстановяване при спазване на принципа на правната сигурност. На съдебното заседание Комисията добавя, от друга страна, че Lico е трябвало да докаже, че действително е реализирало печалби, подлежащи на облагане през разглежданите данъчни години. Иначе данъчните облекчения, произтичащи от STL (загуби, които могат да намалят размера на облагаемата основа на Lico в рамките на неговите дейности), не биха дали никакъв резултат. В съдебното заседание обаче Комисията уточнява, че не е изисквала от Lico да представи копие от разпорежданията за възстановяване, тъй като образуваната от испанските органи процедура за възстановяване все още не е била приключила към този момент.

83 Относно PYMAR Комисията отбелязва, че то не се е ползвало от STL и че не може да се счита, че предполагаемата загуба на пазари произтича пряко от обжалваното решение. От друга страна, PYMAR нямало правен интерес от обжалване на това решение, тъй като то има благоприятни последици за него.

84 Общият съд счита, че следва да разгледа най-напред допустимостта на жалбата на Lico.

85 Съгласно член 263, четвърта алинея ДФЕС „[в]сяко физическо или юридическо лице може да заведе иск, съгласно условията, предвидени в първа и втора алинея, срещу решенията, които са адресирани до него или които го засягат пряко и лично, както и срещу подзаконови актове, които го засягат пряко и които не включват мерки за изпълнение“.

86 В случая единственият адресат на обжалваното решение е Кралство Испания. Така съгласно член 263, четвърта алинея ДФЕС Lico ще има процесуална легитимация пред Общия съд само ако обжалваното решение го засяга пряко и лично, като това решение включва мерки за изпълнение спрямо него по смисъла на тази разпоредба (вж. в този смисъл решение от 19 декември 2013 г., Telefónica/Комисия, C‑274/12 P, Сб., EU:C:2013:852, т. 35 и 36).

87 Съгласно постоянната съдебна практика действителните получатели на индивидуални помощи, които са предоставени съгласно схема за помощи и чието възстановяване е разпоредено от Комисията, по тази причина са лично засегнати по смисъла на член 263, четвърта алинея ДФЕС (вж. решение от 9 юни 2011 г., Comitato „Venezia vuole vivere“ и др./Комисия, C‑71/09 P, C‑73/09 P и C‑76/09 P, Сб., EU:C:2011:368, т. 53 и цитираната съдебна практика).

88 В случая личното засягане на Lico от обжалваното решение е установено в достатъчна степен от представените пред Общия съд доказателства. Става въпрос за уведомления от данъчната администрация, че е започнало разследване за определянето на „размера на помощите, подлежащ на възстановяване съгласно [обжалваното ] решение“ и въз основа на искането, направено в писмената защита на Комисията, за копия от одобренията за прилагане на ранната амортизация от ОИИ, в които Lico е придобило дялово участие. Комисията не оспорва, че по силата на принципа на данъчна прозрачност членовете на тези ОИИ, а следователно и Lico, се ползват от одобреното от данъчната администрация икономическо предимство. Следва да се отбележи, че всички тези одобрения са дадени след 30 април 2007 г., дата, считано от която в обжалваното решение е разпоредено възстановяване съгласно 4, параграф 1 от посоченото решение. Ето защо тези доказателства потвърждават, че Lico е действителен получател на индивидуалните помощи, които са предоставени в рамките на STL и чието възстановяване е разпоредено от Комисията. При това положение не е необходимо Lico да докаже, че действително е реализирало печалби, подлежащи на облагане през разглежданите данъчни години. Всъщност, както признава Комисията в писмените си изявления, одобрението за прилагане на ранната амортизация представлява „акт за предоставяне на първо данъчно облекчение“.

89 Що се отнася до прякото засягане на Lico, тъй като член 4, параграф 1 от обжалваното решение задължава Кралство Испания да предприеме необходимите мерки за възстановяване на несъвместимата помощ, от която се е ползвало Lico, последното следва да се счита за пряко засегнато от обжалваното решение (вж. в този смисъл решение от 4 март 2009 г., Associazione italiana del risparmio gestito и Fineco Asset Management/Комисия, T‑445/05, Сб., EU:T:2009:50, т. 52 и цитираната съдебна практика).

90 Тъй като е доказано прякото и лично засягане на Lico от обжалваното решение и не е поставен под съмнение правният му интерес да обжалва това решение, жалбата по дело T‑719/13 трябва да се обяви за допустима, без да е необходимо да се проверява дали PYMAR също отговаря на условията за допустимост, предвидени в член 263, четвърта алинея ДФЕС (вж. решения от 24 март 1993 г., CIRFS и др./Комисия, C‑313/90, Rec, EU:C:1993:111, т. 30 и 31, и от 26 октомври 1999 г., Burrill и Noriega Guerra/Комисия, T‑51/98, RecFP, EU:T:1999:271, т. 19—21 и цитираната съдебна практика).

II – По съществото на спора

А – По обхвата на първото искане на Lico и PYMAR по дело T‑719/13

91 Следва да се посочи, че с първото си искане, поддържано в рамките на първото основание, Lico и PYMAR искат от Общия съд „да обяви за недействително обжалваното решение, тъй като STL е квалифицирана неправилно като система за държавни помощи, от която се ползват ОИИ и техните инвеститори, както и поради наличието на порок в мотивите“.

92 Следва да се отбележи обаче, че в член 1 от обжалваното решение, който е свързан с квалифицирането като държавна помощ по смисъла на член 107, параграф 1 ДФЕС, не се посочва STL като такава, нито тя се квалифицира като „система за държавни помощи“. Всъщност текстът на този член е следният: „Мерките, произтичащи от член 115, параграф 11 от TRLIS (ранна амортизация на отдадени на лизинг активи), от прилагане на схемата за данък върху тонажа по отношение на недопустими предприятия, плавателни съдове или дейности и от член 50, параграф 3 от RIS, представляват държавна помощ за ОИИ и техните инвеститори, неправомерно приведена в действие от [Кралство] Испания от 1 януари 2002 г. в нарушение на член 108, параграф 3 [ДФЕС]“. Член 4, параграф 1 от обжалваното решение, който предвижда разпореждането за възстановяване, се отнася до „несъвместимата помощ, предоставена по схемата, посочена в член 1“.

93 На съдебното заседание Lico и PYMAR уточняват, че на първо място са поискали отмяната на член 1 в неговата цялост и че цитираните в тази разпоредба три мерки са посочени в жалбата. От своя страна Комисията поддържа в съдебното заседание, че тези три мерки не са посочени в първото основание на жалбата.

94 В това отношение следва да се припомни, че разпоредителната част на акта не може да се отдели от мотивите към него и ако е необходимо, трябва да се тълкува, като се вземат предвид мотивите, довели до неговото приемане (решения от 15 май 1997 г., TWD/Комисия, C‑355/95 P, Rec, EU:C:1997:241, т. 21 и от 29 април 2004 г., Италия/Комисия, C‑298/00 P, Rec, EU:C:2004:240, т. 97).

95 В случая, както се припомня в точки 33—35 по-горе, в съображения 116—122 от обжалваното решение Комисията е счела, че е необходимо да опише STL като „система“ от взаимосвързани данъчни мерки и да оцени тяхното въздействие в реципрочен контекст, като вземе предвид по-специално взаимоотношения, de facto въведени или одобрени от държавата. Комисията обаче не се е основала само на общ подход. Тя е анализирала и индивидуално петте мерки, съставляващи STL, за да определи по-специално „коя част от икономическите предимства, които се осигуряват от STL, е в резултат на общите мерки и коя е от селективни мерки“ по смисъла на член 107, параграф 1 ДФЕС. Според Комисията „двата подхода се допълват и водят до последователни заключения“ (съображения 120 от обжалваното решение).

96 Вследствие на индивидуалното разглеждане на мерките, съставляващи STL, в съображение 155 от обжалваното решение Комисията заключава, че „[р]азмерът на икономическото предимство от STL като цяло“ отговаря „на практика“ на „сбора на предимствата, извлечени от ОИИ чрез прилагане на горепосочените [три] селективни мерки“, а именно ранната амортизация (мярка 2) и прилагането спрямо дейностите на ОИИ по беърбоут чартър на схема за данък върху тонажа (мярка 4), уточнена в член 50, параграф 3 от RIS (мярка 5).

97 От това следва, че по същество Комисията е направила извода, че STL е „система“, състояща се от пет данъчни мерки, три от които отговарят на условията по член 107, параграф 1 ДФЕС. Това посочват и Lico и PYMAR в жалбата си, когато припомнят текста на обжалваното решение.

98 По този начин, когато Lico и PYMAR искат в рамките на първото си основание на първо място Общият съд да отмени обжалваното решение, „тъй като STL е квалифицирана неправилно като система за държавни помощи“, те по необходимост се позовават на компонентите на последната, посочени в член 1 от обжалваното решение.

Б – По основанията, изтъкнати по дела T‑515/13 и T‑719/13

99 В подкрепа на жалбата си по дело T‑515/13 Кралство Испания изтъква по същество четири основания.

100 Първото е изведено от нарушение на член 107, параграф 1 ДФЕС.

101 Второто, третото и четвъртото основание са изтъкнати при условията на евентуалност за случая, при който Общият съд стигне до извода, че е налице незаконосъобразна държавна помощ. С тях се посочва нарушение на няколко принципа на правото на Съюза, тъй като Комисията е разпоредила частично възстановяване на помощта, за която се твърди, че е предоставена. Тези основания са изведени от нарушение съответно на принципите на равно третиране, на защита на оправданите правни очаквания и на правната сигурност.

102 В подкрепа на жалбата си по дело T‑719/13 Lico и PYMAR повдигат три основания.

103 Първото основание, изтъкнато в подкрепа на първото им искане, е изведено от нарушение на член 107, параграф 1 ДФЕС и на член 296 ДФЕС.

104 Второто основание, изтъкнато при условията на евентуалност в подкрепа на второто им искане, е изведено от нарушение на принципите на защита на оправданите правни очаквания и на правната сигурност по отношение на задължението за възстановяване.

105 С третото основание, което също е изтъкнато при условията на евентуалност в подкрепа на третото искане, се оспорва методът на изчисляване на помощта, определен от Комисията в обжалваното решение (вж. точка 59 по-горе), който не бил съобразен с общите принципи, приложими за възстановяването на помощите. В частност Lico и PYMAR поддържат, че този метод на изчисляване, както е описан в обжалваното решение, би могъл да се тълкува в смисъл, че от инвеститорите се изисква да възстановят сума, съответстваща на цялото данъчно облекчение, което са получили вследствие на намаляването на данъка, без да се вземе предвид обстоятелството, че са прехвърлили по-голямата част от това данъчно облекчение на корабоплавателните предприятия (вж. точка 21 по-горе).

106 Преди всичко следва да се разгледа първото основание, изтъкнато по двете дела съответно от Кралство Испания, Lico и PYMAR, относно квалифицирането като държавна помощ по смисъла на член 107, параграф 1 ДФЕС.

1. По първото основание относно квалифицирането като държавна помощ по смисъла на член 107, параграф 1 ДФЕС

107 Кралство Испания, Lico и PYMAR твърдят, че Комисията е нарушила член 107, параграф 1 ДФЕС, доколкото не са изпълнени условията относно селективността, опасността от нарушаване на конкуренцията и засягането на търговията. Макар по този въпрос да не се позовават формално на нарушение на член 296 ДФЕС, Lico и PYMAR посочват в жалбата си нелогичните и противоречиви съображения, що се отнася до изпълнението на тези условия. От друга страна, Комисията не пояснила по какъв начин мярката би могла да има въздействие върху съответните пазари и само е приела това въздействие за установено, без да го докаже. Без да посочва член 296 ДФЕС, Кралство Испания също отбелязва в репликата си, че мотивите на обжалваното решение са, от една страна, непълни, що се отнася до доказателството за предоставянето на предимство на инвеститорите в ОИИ, и от друга страна, несъгласувани по отношение на критерия за нарушение на конкуренцията.

108 Освен това Кралство Испания, Lico и PYMAR отбелязват, че условията относно селективността, опасността от нарушаване на конкуренцията и засягането на търговията трябва да бъдат установени единствено по отношение на предимствата, получени от инвеститорите. В това отношение Кралство Испания подчертава, че съдържащото се в член 4, параграф 1 от обжалваното решение разпореждане за възстановяване се отнася единствено до тези инвеститори. Така Комисията е идентифицирала като единствена помощ за целите на член 107, параграф 1 ДФЕС предимството, за което се твърди, че е предоставено на същите инвеститори. Lico и PYMAR добавят, че идентифицираното от Комисията селективно предимство се състои основно в данъчно облекчение. Съгласно принципа на данъчна прозрачност обаче ОИИ не получават в това си качество никакво предимство, нито данъчно облекчение, тъй като последното се прехвърля изцяло на техните членове. В отговор на въпрос на Общия съд (вж. точка 71 по-горе) Кралство Испания припомня, че в съображение 140 от обжалваното решение Комисията не е поставила под съмнение нито статута на ОИИ, нито принципа на данъчна прозрачност.

109 В рамките на дело T‑515/13 Кралство Испания добавя някои специфични доводи.

110 Първо, противно на поддържаното от Комисията в съображения 116—119 от обжалваното решение, STL не била „система“, която съществувала като такава в приложимата правна уредба. Всъщност според Кралство Испания наименованието STL е само съвкупност от правни актове, извършвани от данъчнозадължените лица. В рамките на стратегия за данъчно оптимизиране тези лица само се ползвали от съчетание на индивидуални данъчни мерки. Следователно не можело да се търси отговорност от държавата за STL като такава.

111 Второ, Кралство Испания отбелязва, че ранната амортизация не предполага намаляване на данъка и следователно не предоставя данъчно предимство.

112 Трето, Кралство Испания оспорва извода на Комисията, че разрешената от нея схема за данък върху тонажа (вж. точка 27 по-горе) не обхваща дейностите на ОИИ, създадени за целите на STL.

113 Накрая, Кралство Испания твърди, че член 50, параграф 3 от RIS не представлява изключение от посочената схема, както е била одобрена.

114 Общият съд счита за уместно да разгледа най-напред общите за двете дела доводи, посочени в точки 107 и 108 по-горе, във връзка с анализа на Комисията относно селективността, опасността от нарушаване на конкуренцията и засягането на търговията между държавите членки. В рамките на това разглеждане следва предварително да се идентифицират, както предлагат Кралство Испания, Lico и PYMAR, получателите на икономическите предимства по смисъла на член 107, параграф 1 ДФЕС, произтичащи от съответните мерки.

а) Идентифициране на получателите на икономическите предимства

115 В член 1 от обжалваното решение Комисията уточнява, че три от петте данъчни мерки, от които според нея се състои STL, представляват държавна помощ „за ОИИ и техните инвеститори“. Става въпрос за ранната амортизация (мярка 2) и за прилагането на схемата за данък върху тонажа (мярка 4), уточнена в член 50, параграф 3 от RIS (мярка 5). Член 4, параграф 1 от обжалваното решение обаче предвижда, че Кралство Испания следва да възстанови несъвместимата помощ, предоставена по схемата, посочена в член 1, „от инвеститори в ОИИ, които са се ползвали от нея, като не се предвижда възможността тези получатели да прехвърлят тежестта от възстановяването към други лица“.

116 В това отношение се налага изводът, че макар ОИИ да са се ползвали от трите данъчни мерки, посочени в член 1 от обжалваното решение, членовете на ОИИ са се ползвали от икономическите предимства, произтичащи от тези три мерки. Всъщност, както е видно от съображение 140 от обжалваното решение (вж. точка 41 по-горе), в случая приложимият за ОИИ принцип на данъчна прозрачност не е поставен под съмнение от Комисията. Въз основа на този принцип от данъчните облекчения, предоставени на ОИИ, които са създадени за целите на STL, могат да се ползват само членовете на ОИИ, квалифицирани от Комисията като обикновени „инвеститори“ (вж. точка 12 по-горе). Впрочем последните са единствените образувания, за които се отнася съдържащото се в член 4, параграф 1 от обжалваното решение разпореждане за възстановяване.

117 При липсата на икономическо предимство за ОИИ, в член 1 от обжалваното решение Комисията е стигнала до неправилния извод, че те са се ползвали от държавна помощ по смисъла на член 107, параграф 1 ДФЕС.

118 Доколкото от произтичащите от STL данъчни облекчения и икономически предимства са се ползвали инвеститорите, а не ОИИ, въз основа на доводите на страните следва да се разгледа въпросът дали получените от инвеститорите предимства имат селективен характер, дали могат да нарушат конкуренцията и дали засягат търговията между държавите членки, както и дали обжалваното решение е мотивирано в достатъчна степен по отношение на анализа на тези критерии.

б) По условието относно селективността

119 Както бе посочено в точка 97 по-горе, по същество Комисията е направила извода, че STL е „система“, състояща се от пет данъчни мерки, три от които отговарят на условията, предвидени в член 107, параграф 1 ДФЕС, включително това относно селективността.

120 Както бе припомнено в точки 39—46 по-горе, в съображения 128—154 Комисията е анализирала селективния характер на всяка от данъчните мерки, от които според нея се състои STL, за да анализира по-нататък цялостно в съображения 155—157 от обжалваното решение селективността на STL като „система“. В съображение 120 от обжалваното решение Комисията уточнява, че индивидуалният анализ на мерките, от които се състои STL, и цялостното им разглеждане като „система“ се „допълват и водят до последователни заключения“ (вж. точка 35 по-горе).

121 Що се отнася до индивидуалния анализ от Комисията, мярка 2 (ранна амортизация) е квалифицирана като „селективна“, тъй като предоставянето на това предимство зависело от одобрение, давано от данъчната администрация въз основа на дискреционни правомощия. Упражняването на тези дискреционни правомощия довело до това данъчната администрация да дава тези одобрения само в случай на придобиване на морски плавателни съдове в рамките на STL, но не и при други обстоятелства (съображения 132—139 от обжалваното решение). Мярка 4 (прилагане на схема за данък върху тонажа спрямо ОИИ, създадени за целите на STL) и мярка 5 (член 50, параграф 3 от RIS) били селективни, тъй като те поставяли в по-благоприятно положение някои дейности, а именно тези по беърбоут чартър (съображения 141—144 от обжалваното решение), както и придобиването на плавателни съдове посредством договори за лизинг, за които данъчната администрация е дала предварително одобрение, и препродажбата на тези плавателни съдове (съображения 145—154 от обжалваното решение).

122 Относно цялостния анализ от Комисията следва да се направи препращане, от една страна, към съображение 156 от обжалваното решение, чийто текст е следният: „Като се разглежда STL като цяло, предимството е селективно, тъй като подлежи на дискреционни правомощия, предоставени на данъчната администрация чрез процедурата на задължителното предварително одобрение […] и неточното формулиране на условията, приложими по отношение на ранната амортизация. Тъй като други мерки, приложими [само] по отношение на дейностите в сферата на морския транспорт, които са допустими по Насоките за морския транспорт — и по-специално член 50, параграф 3 от [RIS], — зависят от това предварително одобрение, цялата система STL е селективна. В резултат на това данъчната администрация одобрява единствено операции със STL за финансирането на мореплавателни съдове (браншова селективност). Както бе потвърдено от статистическите данни, предоставени от Испания, всичките 273 операции със STL, организирани до юни 2010 г., засягат мореплавателни кораби“. Следователно Комисията е стигнала до извода, че в неговата цялост произтичащото от STL предимство може да се счита за селективно въз основа на дискреционните правомощия, установени в рамките на индивидуалния анализ на селективността на мярка 2.

123 От друга страна, в съображение 157 от обжалваното решение Комисията поддържа, че „схемата поставя в по-благоприятни условия определени дейности, а именно придобиването на мореплавателни съдове посредством договори за лизинг, и по-специално с оглед на техния беърбоут чартър и последваща препродажба“. Тези дейности съответстват на дейностите, които съгласно обжалваното решение се упражняват от ОИИ, създадени за целите на STL и ползващи се от прилагането на мерки 2, 4 и 5. Съгласно посочения в точка 121 по-горе индивидуален анализ всяка от тези мерки предоставя de jure и de facto селективно предимство на предприятията, упражняващи тези дейности (съображения 132—139 и 141—154 от обжалваното решение).

124 Така от обжалваното решение следва, че мерките, от които се състои STL, взети индивидуално и в тяхната цялост като „система“, са селективни по две причини. От една страна, STL като „система“ била селективна, тъй като въз основа на дискреционни правомощия данъчната администрация одобрявала ползването от разглежданите предимства единствено по отношение на „операции със STL за финансирането на мореплавателни съдове (браншова селективност)“, в които операции участвали инвеститорите. От друга страна, селективността на STL произтичала и от селективния характер на трите данъчни мерки, от които се състои последната, взети индивидуално. Тези мерки поставяли в по-благоприятно положение de jure и de facto само определени дейности.

125 Както е посочено в точка 118 по-горе, с оглед на доводите на Кралство Испания, на Lico и на PYMAR следва да се разгледа въпросът дали тези две основания позволяват да се установи селективният характер на данъчните облекчения или на икономическите предимства, от които са се ползвали инвеститорите и дали решението е мотивирано в достатъчна степен.

126 След разглеждането на тези въпроси трябва да се изясни обхватът на доводите на Кралство Испания, на Lico и на PYMAR в отговор на някои доводи, изтъкнати от Комисията. Всъщност в рамките на дело T‑515/13 Комисията твърди, че Кралство Испания не е оспорило в жалбата си цялостния анализ на селективността, направен в съображения 155—163 от обжалваното решение. Жалбата обаче можело да бъде уважена само ако Кралство Испания докаже, че мерките, разгледани индивидуално и в тяхната цялост, не представляват държавни помощи. Тъй като цялостният анализ от страна на Комисията не бил подставен под съмнение от Кралство Испания, доводите на последното относно индивидуалния анализ на мерките били неотносими. В съдебното заседание по дело T‑719/13 Комисията посочва, че що се отнася до Lico и PYMAR, те не са оспорили индивидуалния анализ на мерки 2, 4 и 5 в рамките на първото си основание.

127 В това отношение следва да се отбележи, че в началото на жалбата си Кралство Испания изтъква някои доводи от общо естество, с които се оспорва анализът от страна на Комисията в областта на селективността в нейната цялост. Тези доводи са развити допълнително от Кралство Испания в отговор на писмен въпрос на Общия съд (вж. точка 71 по-горе) и в съдебното заседание по дело T‑515/13. От друга страна, Кралство Испания оспорва в жалбата си дискреционните правомощия, установени от Комисията в рамките на индивидуалния анализ на селективността на мярка 2. При положение че Комисията се основава на дискреционните правомощия, за да установи в съображение 156 от обжалваното решение селективността на STL в нейната цялост, посочените от Кралство Испания доводи също могат да поставят под съмнение този анализ.

128 Относно Lico и PYMAR Комисията неправилно поддържа в съдебното заседание, че те не са оспорили индивидуалния анализ на мерки 2, 4 и 5. Всъщност, както вече бе посочено (вж. точка 98 по-горе), когато Lico и PYMAR оспорват, че „STL“ представлява „система за държавни помощи“, те се позовават и на нейните компоненти, посочени в член 1 от обжалваното решение. Следва да се отбележи и че с изтъкнатите от Lico и PYMAR доводи в областта на селективността се оспорват изводите на Комисията в съображения 156 и 157 от обжалваното решение. Както бе посочено в точки 122 и 123 по-горе, констатациите, направени от Комисията в тези съображения, почиват на индивидуален анализ на мерки 2, 4 и 5.

129 Следователно доводите на Комисията относно ограничения обхват на доводите на Кралство Испания, Lico и PYMAR са необосновани.

Одобрения, давани от данъчната администрация въз основа на дискреционни правомощия единствено за операциите със STL за финансирането на мореплавателни съдове

130 Кралство Испания, Lico и PYMAR отбелязват, че възможността за участие в структурите на STL и следователно за получаване на разглежданите предимства е отворена за всеки инвеститор, упражняващ дейност във всеки един от секторите на икономиката, без никакво предварително условие или ограничение. При това положение не можело да се счита, че получените от инвеститорите предимства са селективни, по-специално с оглед на решения Autogrill España/Комисия, точка 71 по-горе (EU:T:2014:939) и Banco Santander и Santusa/Комисия, точка 71 по-горе (EU:T:2014:938).

131 От друга страна, Кралство Испания, Lico и PYMAR оспорват наличието на дискреционни правомощия на данъчната администрация в рамките на процедурата за одобрение, предвидена за ранната амортизация (мярка 2). Lico и PYMAR добавят, че в рамките на тази процедура за одобрение упражняваният от администрацията контрол изобщо не се отнася до инвеститорите. В съдебното заседание Кралство Испания твърди и че административното одобрение се отнася единствено до проверката дали подлежащият на ранна амортизация актив отговаря на критериите на приложимата правна уредба, което нямало никаква връзка с волята за избор de facto или de jure на някои предприятия.