ROZSUDEK TRIBUNÁLU (sedmého senátu)

17. prosince 2015 (*)

„Státní podpory – Stavba lodí – Ustanovení daňových právních předpisů použitelná na určité dohody uzavřené za účelem financování a nákupu plavidel – Rozhodnutí prohlašující podporu za částečně neslučitelnou s vnitřním trhem a nařizující její částečné vrácení – Žaloba na neplatnost – Osobní dotčení – Přípustnost – Výhoda – Selektivní charakter – Ovlivnění obchodu mezi členskými státy – Narušení hospodářské soutěže – Povinnost uvést odůvodnění“

Ve spojených věcech T‑515/13 a T‑719/13,

Španělské království, původně zastoupené N. Díaz Abad, poté M. Sampol Pucurullem, abogados del Estado,

žalobce ve věci T‑515/13,

Lico Leasing, SA, se sídlem v Madridu (Španělsko),

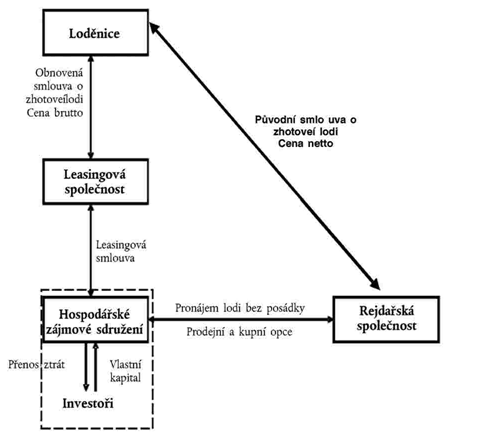

Pequeños y Medianos Astilleros Sociedad de Reconversión, SA, se sídlem v Madridu,

zastoupené M. Merolaem a M. A. Sánchezem, advokáty,

žalobkyně ve věci T‑719/13,

proti

Evropské komisi, zastoupené V. Di Buccim, M. Afonso , É. Gippini Fournierem a P. Němečkovou, jako zmocněnci,

žalované,

jejímž předmětem je návrh na zrušení rozhodnutí Komise 2014/200/EU ze dne 17. července 2013 o státní podpoře SA.21233 C/11 (ex NN/11, ex CP 137/06), kterou poskytlo Španělsko – Daňový režim určitých dohod o finančním leasingu známý též pod názvem „španělský systém zdanění leasingu“ (Úř. věst. 2014, L 114, s. 1),

TRIBUNÁL (sedmý senát),

ve složení M. van der Woude (zpravodaj), předseda, I. Wiszniewska-Białecka a I. Ulloa Rubio, soudci,

vedoucí soudní kanceláře: J. Palacio González, vrchní rada,

s přihlédnutím k písemné části řízení a po jednáních konaných dne 9. a 10. června 2015,

vydává tento

Rozsudek

Skutečnosti předcházející sporu

I – Správní řízení

1 Evropská komise obdržela počínaje měsícem květnem 2006 několik stížností proti tzv. „španělskému systému zdanění leasingu“ (dále jen „ŠSZL“). Zejména dvě vnitrostátní sdružení loděnic a jedna loděnice stojící mimo ně oznámily, že tento režim umožňuje společnostem provozujícím námořní dopravu nákup plavidel postavených ve španělských loděnicích za ceny snížené o 20 % až 30 % (dále jen „sleva“), což pro členy těchto sdružení znamenalo úbytek zakázek na stavbu lodí. Dne 13. července 2010 podepsala sdružení loděnic sedmi evropských zemí petici proti ŠSZL. Přinejmenším jedna společnost provozující námořní dopravu tyto stížnosti podpořila.

2 Po četných žádostech o informace zaslaných Komisí španělským orgánům a dvou schůzkách výše uvedených stran zahájila Komise rozhodnutím C (2011) 4494 final ze dne 29. června 2011 (Úř. věst. C 276, s. 5, dále jen „rozhodnutí o zahájení“) formální vyšetřovací řízení podle čl. 108 odst. 2 SFEU.

II – Napadené rozhodnutí

3 Dne 17. července 2013 přijala Komise rozhodnutí 2014/200/EU o státní podpoře SA.21233 C/11 (ex NN/11, ex CP 137/06), kterou poskytlo Španělsko – Daňový režim určitých dohod o finančním leasingu známý též pod názvem „španělský systém zdanění leasingu“ (Úř. věst. 2014, L 114, s. 1, dále jen „napadené rozhodnutí“). V tomto rozhodnutí měla Komise za to, že některá daňová opatření tvořící ŠSZL „představují státní pomoc [podporu]“ ve smyslu čl. 107 odst. 1 SFEU, kterou Španělsko neoprávněně zavedlo ode dne 1. ledna 2002 v rozporu s čl. 108 odst. 3 SFEU (článek 1 napadeného rozhodnutí). Tato opatření byla považována za částečně neslučitelná s vnitřním trhem (článek 2 napadeného rozhodnutí). Vrácení bylo nařízeno za určitých podmínek pouze od investorů, kteří měli z dotčených výhod prospěch, aniž by tito měli možnost přenést břímě navrácení na jiné osoby (čl. 4 odst. 1 napadeného rozhodnutí).

A – Popis ŠSZL

4 V bodě 8 odůvodnění napadeného rozhodnutí Komise uvedla, že ŠSZL byl využíván při transakcích spočívajících v postavení lodí loděnicemi (prodávajícími) a jejich nákupu společnostmi provozujícími námořní dopravu (kupujícími), jakož i ve financování těchto transakcí prostřednictvím ad hoc právní a finanční konstrukce.

5 Komise upřesnila, že ŠSZL byl „založen na právní a finanční struktuře ad hoc, kterou vytvoří určitá banka a která figuruje mezi rejdařskou společností a loděnicí […], složité síti smluv mezi jednotlivými účastníky transakce [a] použití různých španělských daňových opatření“ (bod 9 odůvodnění napadeného rozhodnutí).

6 Komise rovněž podotkla, že „[k]upujícími jsou rejdařské společnosti z celé Evropy i mimo Evropu a že [v]šechny transakce kromě jediné (smlouva ve výši 6 148 969 [eur]) se týkaly španělských loděnic“ (bod 10 odůvodnění napadeného rozhodnutí).

1. Právní a finanční konstrukce ŠSZL

7 Z bodů 9 a 10 rozhodnutí o zahájení, na něž v podstatě odkazuje bod 14 odůvodnění napadeného rozhodnutí, plyne, že ŠSZL u každé objednávky stavby lodě zahrnuje několik subjektů, a to společnost provozující námořní dopravu, loděnici, banku, leasingovou společnost a hospodářské zájmové sdružení (dále jen „HZS“) tvořené bankou a investory kupujícími účasti v tomto HZS.

8 Komise v bodě 12 odůvodnění napadeného rozhodnutí uvedla toto:

„Struktura [ŠSZL] je režim daňového plánování [představuje daňovou konstrukci], který [kterou] obvykle organizuje banka za účelem vytvoření daňových výhod pro investory v daňově transparentním [HZS] a přenosu části těchto daňových výhod na rejdařskou společnost ve formě slevy z ceny plavidla. Zbylou část výhod si ponechávají investoři [HZS] jako odměnu za svou investici. Kromě [HZS] jsou do operace prováděné v rámci [ŠSZL] zapojeni i další prostředníci, jako banka a leasingová společnost (viz níže uvedený diagram [uvedené schéma]).“

9 V rámci ŠSZL podepisují subjekty uvedené v bodě 7 výše několik smluv, které budou vysvětleny níže. Zúčastnění podepisují rovněž rámcovou smlouvu podrobně popisující celou organizaci a fungování ŠSZL [bod 9 písm. h) rozhodnutí o zahájení].

a) Původní smlouva o stavbě lodi

10 Společnost provozující námořní dopravu, která hodlá koupit plavidlo s využitím slevy, se dohodne s loděnicí na plavidle, které má být postaveno, a na kupní ceně zahrnující slevu (dále jen „netto cena“). Původní smlouva o stavbě lodi stanoví, že loděnici bude prostřednictvím pravidelných plateb zaplacena netto cena. Loděnice požádá banku o dojednání konstrukce a podmínek ŠSZL [bod 9 písm. a) rozhodnutí o zahájení].

b) Nová smlouva o stavbě lodi (novace)

11 Banka vyzve leasingovou společnost, aby prostřednictvím novace nahradila společnost provozující námořní dopravu a uzavřela s loděnicí novou smlouvu o koupi plavidla za cenu beze slevy (dále jen „brutto cena“). Novace umožňuje nahradit závazek závazkem jiným nebo smluvní stranu novou smluvní stranou. Tato nová smlouva stanoví, že loděnici bude placena vyšší pravidelná platba než podle původní smlouvy o stavbě lodi, přičemž rozdíl odpovídá slevě (rozdílu mezi brutto a netto cenou) [bod 9 písm. c) rozhodnutí o zahájení].

c) Vytvoření HZS bankou a výzva investorům

12 Z bodu 9 písm. b) rozhodnutí o zahájení plyne, že banka „založí [HZS] a prodává podíly v něm investorům“, že „těmito investory jsou obvykle významní španělští daňoví poplatníci, kteří do HZS investují za účelem snížení daňového základu“, a že „většinou sami žádnou činnost v oblasti námořní dopravy nevyvíjejí“. Komise v bodě 28 odůvodnění napadeného rozhodnutí upřesnila, že „jelikož jsou [HZS] zapojená do operací [transakcí] v rámci [ŠSZL] považována za nástroj investování jejich členů [jejich členy považována za nástroj investování] – a nikoli za prostředek společného výkonu nějaké činnosti – odkazuje na ně [uvedené] rozhodnutí jako na investory“.

d) Leasingová smlouva

13 Leasingová společnost uvedená v bodě 11 výše poskytuje plavidlo HZS do pronájmu na dobu tří nebo čtyř let na základě brutto ceny s předkupním právem. HZS se předem zaváže, že předkupní právo na plavidlo po skončení uvedeného období využije. Smlouva stanoví platbu velmi vysokých splátek nájmu leasingové společnosti, což má pro HZS za následek vysoké ztráty. Cena za využití předkupního práva je naopak značně nízká [bod 9 písm. d) rozhodnutí o zahájení]. V praxi si HZS pronajímá plavidlo v rámci leasingové smlouvy ode dne zahájení jeho stavby (bod 10 rozhodnutí o zahájení).

e) Smlouva o pronájmu bez posádky s předkupním právem

14 Z bodu 9 písm. e) rozhodnutí o zahájení plyne, že HZS zase „krátkodobě“ pronajímá plavidlo společnosti provozující námořní dopravu v rámci smlouvy o pronájmu bez posádky. Pronájem bez posádky je dohodou o pronájmu plavidla nezahrnujícím posádku ani zásobování, za něž je pak odpovědný nájemce plavidla. Společnost provozující námořní dopravu se předem zavazuje, že po uplynutí stanovené doby plavidlo od HZS koupí za netto cenu. Oproti leasingové smlouvě popsané v bodě 13 výše je výše nájmů stanovená v rámci smlouvy o pronájmu bez posádky nižší. Naopak cena za využití předkupního práva je vysoká. V praxi je smlouva o pronájmu bez posádky prováděna po dokončení stavby lodě. Okamžik pro využití předkupního práva je stanovený na „několik týdnů“ po okamžiku koupě plavidla HZS od leasingové společnosti, uvedeného v bodě 13 výše (bod 10 rozhodnutí o zahájení).

15 Z právní a finanční konstrukce ŠSZL, tak jak byla popsána v rozhodnutí o zahájení a v napadeném rozhodnutí, plyne, že v rámci prodeje plavidla loděnicí společnosti provozující námořní dopravu použije banka dva prostředníky, a to leasingovou společnost a HZS. HZS se v rámci leasingové smlouvy zaváže koupit plavidlo za brutto cenu, která je loděnici převedena leasingovou společností. Naopak při následném prodeji plavidla společnosti provozující námořní dopravu v rámci smlouvy o pronájmu bez posádky s předkupním právem získá HZS pouze netto cenu, zohledňující slevu poskytnutou na začátku společnosti provozující námořní dopravu.

2. Daňová konstrukce ŠSZL

16 Podle Komise je „[ú]čelem [ŠSZL] […] především generovat výhody, jež vyplývají z určitých daňových opatření, ve prospěch [HZS] a investorů, kteří jsou jeho účastníky a kteří poté část těchto výhod přenesou na rejdařskou společnost, která nabývá nové plavidlo“ (bod 15 odůvodnění napadeného rozhodnutí).

17 Z bodů 15 až 20 odůvodnění napadeného rozhodnutí a z bodů 12 až 19 rozhodnutí o zahájení, na něž v podstatě odkazuje bod 18 odůvodnění napadeného rozhodnutí, plyne, že „[HZS] získává daňové výhody ve dvou fázích“ (bod 16 odůvodnění napadeného rozhodnutí).

18 V první fázi se totiž „použije předčasné [(opatření 2, zkoumané v bodě 25 níže)] a zrychlené [(opatření 1, zkoumané v bodě 24 níže)] odepisování pronajatého plavidla v rámci ‚běžného‘ systému daně z příjmu právnických osob. To vytvoří [HZS] vysoké ztráty. Vzhledem tomu, že [HZS] je daňově transparentním subjektem [(opatření 3, zkoumané v bodě 27 níže)], lze tyto ztráty odečíst od vlastních výnosů investorů v poměru k jejich podílům v [HZS]“ (bod 16 odůvodnění napadeného rozhodnutí).

19 Komise v bodě 17 odůvodnění napadeného rozhodnutí upřesňuje, že „[z]a běžných okolností by úspory na daních dosažené díky tomuto předčasnému a zrychlenému odepisování nákladů plavidla měly být vyrovnány zvýšenými daňovými platbami později, když je plavidlo zcela odepsáno a nelze již odečítat žádné další odepsané náklady [uplatňovat žádné další odpisy] nebo když je prodáno a z prodeje vyplyne kapitálový zisk“. K této kompenzaci však v rámci ŠSZL nedochází.

20 Ve druhé fázi jsou totiž „daňové úspory, které vyplývají z počátečních ztrát přenesených na investory, zajištěny [zachovány] v důsledku přechodu [HZS] na systém zdanění podle tonáže [který umožňuje] […] plné[…] osvobození od zdanění kapitálových zisků, jež vzniknou, když je plavidlo […] prodáno rejdařské společnosti“ (opatření 4 a 5, zkoumané v bodech 27 až 29 níže). K tomuto prodeji dochází po splacení plavidla za strany HZS a krátce po přechodu na zvláštní systém zdanění podle tonáže (bod 18 odůvodnění napadeného rozhodnutí).

21 Podle Komise „kombinovaný účinek daňových opatření využívaných v rámci [ŠSZL] umožňuje [HZS] a jeho investorům dosahovat zdanitelných přebytků [získat daňovou výhodu] ve výši přibližně 30 % původní brutto ceny plavidla. Část tohoto zdanitelného přebytku – který [této daňové výhody – kterou] původně obdrželo [HZS a] jeho investoři – si ponechávají investoři (10–15 %) a část je předávána rejdařské společnosti (85–90 %), která se nakonec stává vlastníkem plavidla s 20–30 % slevou z původní brutto ceny plavidla“ (bod 19 odůvodnění napadeného rozhodnutí).

22 Z bodu 20 odůvodnění napadeného rozhodnutí plyne, že transakce v rámci ŠSZL „v sobě spojují různá jednotlivá – avšak vzájemně provázaná – daňová opatření za účelem vytvoření úlevy na dani [daňové výhody]“. Tato opatření jsou zakotvena v několika ustanoveních Real Decreto Legislativo 4/2004, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades (královské nařízení s mocí zákona 4/2004 ze dne 5. března 2004, kterým se schvaluje znění přepracovaného zákona o korporátní dani) (BOE č. 61, ze dne 11. března 2004, s. 10951, dále jen „PZKD“) a Real Decreto 1777/2004, por el que se aprueba el Reglamento del Impuesto sobre Sociedades (královské nařízení 1777/2004 ze dne 30. července 2004, kterým se schvaluje nařízení o korporátní dani) (BOE č. 189, ze dne 6. srpna 2004, s. 37072, dále jen „NKD“).

23 Jedná se o následujících pět opatření, popsaných v bodech 21 až 42 odůvodnění napadeného rozhodnutí.

a) Opatření 1: zrychlené odepisování aktiv, která jsou předmětem leasingu (čl. 115 odst. 6 PZKD)

24 Článek 115 odst. 6 PZKD umožňuje zrychleným způsobem odepsat aktivum, které je předmětem leasingu, jelikož umožňuje odpočítatelnost plateb v rámci leasingové smlouvy týkající se tohoto aktiva (body 21 až 23 odůvodnění napadeného rozhodnutí).

b) Opatření 2: diskreční použití metody předčasného odepisování aktiv, která jsou předmětem leasingu (čl. 48 odst. 4 a čl. 115 odst. 11 PZKD a článek 49 NKD)

25 Podle čl. 115 odst. 6 PZKD začíná zrychlené odepisování aktiv, která jsou předmětem leasingu, ode dne, kdy se tato aktiva stávají funkčními, tj. ne dříve, než jsou dodána nájemci a začnou jím být používána. Podle čl. 115 odst. 11 PZKD však ministerstvo hospodářství a financí může na základě formální žádosti nájemce stanovit zahájení odepisování k dřívějšímu datu. Článek 115 odst. 11 PZKD stanoví pro toto předčasné odepisování dvě obecné podmínky. Zvláštní podmínky použitelné na HZS jsou uvedeny v čl. 48 odst. 4 PZKD. Povolovací řízení stanovené čl. 115 odst. 11 PZKD je podrobně rozvedeno článkem 49 NKD (body 24 až 26 odůvodnění napadeného rozhodnutí).

c) Opatření 3: HZS

26 Komise v bodě 27 odůvodnění napadeného rozhodnutí podotýká, že španělská HZS mají „právní subjektivitu odlišnou od právní subjektivity jejich [svých] členů“, a že „[v] důsledku toho mohou [HZS] požádat o použití ustanovení o předčasném odepisování a [současně] o alternativní režim zdanění podle tonáže, jak stanoví [stanovený] články 124–128 [PZKD] […], jestliže splňují požadavky způsobilosti podle španělských právních předpisů, i když žádný z jejich členů není rejdařskou společností“. Komise v bodě 28 odůvodnění napadeného rozhodnutí upřesňuje, že „[z] daňového hlediska jsou však [HZS], pokud jsou jejich akcionáři usazeni [pokud jde o jejich akcionáře usazené] ve Španělsku, transparentními subjekty“ a že „[j]inými slovy, pro daňové účely jsou zisky (nebo ztráty) docílené [HZS] přímo přenášeny na jejich členy usazené ve Španělsku, a to poměrným dílem“. Komise v bodě 29 odůvodnění napadeného rozhodnutí dodává, že „[d]aňová transparentnost [HZS] znamená, že velké ztráty […] sdružení způsobené předčasným a zrychleným odepisováním mohou být přímo přeneseny na investory, kteří mohou uplatnit tyto ztráty proti svým vlastním ziskům a snížit splatnou daň“.

d) Opatření 4: systém zdanění podle tonáže (články 124 až 128 PZKD)

27 Komise v bodech 30 a 31 odůvodnění napadeného rozhodnutí připomíná, že systém zdanění podle tonáže, stanovený v článcích 124 až 128 PZKD, byl povolen v roce 2002 jako státní podpora slučitelná s vnitřním trhem na základě pokynů Společenství pro státní podporu v námořní dopravě ze dne 5. července 1997 (Úř. věst. C 205, s. 5), ve znění ze dne 17. ledna 2004 (Úř. věst. C 13, s. 3, dále jen „pokyny pro námořní dopravu“) [rozhodnutí Komise C (2002) 582 final ze dne 27. února 2002 o státní podpoře N 736/2001, kterou poskytlo Španělsko – Systém zdanění společností provozujících námořní dopravu podle tonáže (Úř. věst. 2004, C 38, s. 4)].

28 Z bodů 30, 37 a 38 odůvodnění napadeného rozhodnutí plyne, že podle systému zdanění podle tonáže nejsou společnosti zapsané v některém z rejstříků společností provozujících námořní dopravu, které za tím účelem získaly povolení daňových orgánů, zdaňovány na základě svých zisků a ztrát, ale na základě tonáže. To znamená, že příjmy z prodeje plavidla koupené předtím jako nového společností, na níž se již uplatňoval systém zdanění podle tonáže, nejsou zdaňovány. Avšak s jednou výjimkou z tohoto pravidla. Na základě zvláštního postupu stanoveného v čl. 125 odst. 2 PZKD jsou totiž zisky z prodeje plavidla, která v okamžiku přechodu na systém zdanění podle tonáže již byla součástí majetku dané společnosti, nebo „opotřebeného“ plavidla nabytého v okamžiku, kdy již byl zvláštní režim na společnost uplatňován, zdaňovány v okamžiku prodeje. „Při běžném použití španělského systému zdanění podle tonáže, jak bylo Komisí schváleno, jsou tedy potenciální kapitálové zisky zdaněny na vstupu do systému [v okamžiku přechodu na systém] zdanění podle tonáže a předpokládá se, že ke zdanění kapitálových zisků [zisků], byť je odloženo, dojde později, až bude plavidlo prodáno nebo demontováno [sešrotováno]“ (bod 39 odůvodnění napadeného rozhodnutí).

e) Opatření 5: čl. 50 odst. 3 NKD

29 Komise v bodě 41 odůvodnění napadeného rozhodnutí podotýká, že „jako výjimku z pravidla stanoveného v čl. 125 odst. 2 [PZKD] [(viz bod 28 výše)] ovšem čl. 20 [50] odst. 3 [NKD] stanoví, že jsou-li plavidla nabyta uplatněním opce na koupi z leasingové smlouvy dříve schválené daňovými orgány, jsou tato plavidla pokládána za nová, nikoli za opotřebená“ ve smyslu čl. 125 odst. 2 PZKD, aniž by se přihlíželo k tomu, zda byla již odepsána. Na tomto základě nejsou případné zisky dosažené při tomto prodeji zdaňovány podle zvláštního postupu stanoveného v čl. 125 odst. 2 PZKD.

30 Na základě informací, jimiž Komise disponuje, „byla tato výjimka používána pouze u konkrétních leasingových smluv, které daňové orgány schválily v souvislosti s žádostí o povolení předčasného odepisování v souladu s čl. 115 odst. 11 [PZKD]“ (opatření 2, viz bod 25 výše), to znamená u čerstvě postavených plavidel, jež byla nabyta pomocí leasingu prostřednictvím transakcí v rámci ŠSZL a pocházejících – s jednou výjimkou – ze španělských loděnic (bod 41 odůvodnění napadeného rozhodnutí).

31 Podle Komise proto „[v] případě schválených transakcí v rámci [ŠSZL] […] [HZS] může […] přejít do režimu [systému] zdanění podle tonáže, aniž by uhradilo skrytou daňovou povinnost vyplývající z předčasného nebo zrychleného odepisování, a to buď [ani] na vstupu do režimu [v okamžiku přechodu na] zdanění podle tonáže, nebo [ani] později, až bude plavidlo prodáno nebo demontováno [sešrotováno]“ (bod 40 odůvodnění napadeného rozhodnutí).

32 Z daňové konstrukce ŠSZL, tak jak byla popsána v bodech 15 až 42 odůvodnění napadeného rozhodnutí, tedy plyne, že opatření 1 a 2 umožňují nejprve zrychlené a předčasné odepisování plavidla ihned od počátku jeho stavby, takže na úrovni HZS jsou vykazovány ztráty. Na základě daňové transparentnosti HZS (opatření 3) jsou tyto ztráty z daňového hlediska připsány investorům, což jim umožňuje snížit si svůj základ daně v rámci svých činností. Opatření 4 a 5 brání tomu, aby zisky dosažené při prodeji lodi HZS společnosti provozující námořní dopravu podléhaly dani, takže investoři si mohou zachovat výhodu plynoucí z daňových ztrát. Jak však bylo uvedeno v bodě 15 výše, tento prodej probíhá na základě netto ceny (která zahrnuje slevu poskytnutou společnosti provozující námořní dopravu), namísto brutto ceny (převedené loděnici).

B – Posouzení Komisí

1. Přezkum ŠSZL jako systému / přezkum jednotlivých opatření

33 Komise v bodech 113 až 122 odůvodnění napadeného rozhodnutí (bod 5.2) definovala rozsah svého posouzení ŠSZL.

34 Podle Komise skutečnost, že ŠSZL „sestává z různých opatření, přičemž ne všechna jsou zakotvena ve španělských daňových předpisech, Komisi nebrání popsat a posoudit ho jako systém. […] Je totiž toho názoru, že jednotlivá daňová opatření používaná v [transakcích ŠSZL jsou] právně i fakticky navzájem provázána“ (bod 116 odůvodnění napadeného rozhodnutí). „Z těchto důvodů má Komise za to, že [ŠSZL] je nutno popsat jako systém spojených daňových opatření a posuzovat jejich [jeho] účinky v jejich vzájemné souvislosti, zejména se zřetelem na faktické souvislosti zavedené – či schválené – státem“ (bod 119 odůvodnění napadeného rozhodnutí).

35 Komise upřesnila, že „se každopádně neomezuje [neomezovala] výlučně na globální přístup“ a že souběžně s ním „také analyzovala jednotlivá opatření, jež tvoří [ŠSZL]“. Komise měla za to, že „oba přístupy se doplňují a vedou k jednotným závěrům“. Uvedla, že „[i]ndividuální posouzení je nezbytné pro určení, která část hospodářských výhod vzešlých ze [ŠSZL] je důsledkem obecných opatření a která pochází ze selektivních opatření“, a že „[i]ndividuální posouzení [jí] také umožňuje […] v případě potřeby určit, která část podpory je slučitelná s vnitřním trhem a která část by měla být vrácena“ (bod 120 odůvodnění napadeného rozhodnutí).

36 Komise rovněž podotkla, že „[h]ospodářské subjekty mohou strukturovat své operace financování majetku, jak chtějí, a využívat za tímto účelem obecných daňových opatření, která považují za nejvhodnější“. Nicméně jelikož podle Komise „tyto operace zahrnují použití selektivních daňových opatření, která podléhají kontrole státní podpory, jsou podniky zapojené do těchto transakcí potenciálními příjemci státní podpory. Na jedné straně skutečnost, že za potenciální příjemce jsou označena některá [je označeno několik] odvětví nebo kategorie [kategorií] podniků, nenasvědčuje tomu [neumožňuje mít za to], že [ŠSZL] je obecné opatření. Na druhé straně skutečnost, že je tento systém využíván pro nabývání námořních plavidel, jejich pronájem bez posádky a následný prodej, může být pokládána za jasný znak toho, že toto opatření je odvětvově selektivní“ (bod 122 odůvodnění napadeného rozhodnutí).

2. Existence podpory ve smyslu čl. 107 odst. 1 SFEU

a) Podniky ve smyslu článku 107 SFEU

37 Komise v bodě 126 odůvodnění napadeného rozhodnutí podotkla, že všichni účastníci transakcí v rámci ŠSZL byly podniky ve smyslu čl. 107 odst. 1 SFEU, jelikož jejich činnosti spočívaly v nabízení zboží a služeb na trhu. Pokud jde konkrétněji o HZS, ta „pronajíma[la] a prodáva[la] plavidla“. Pokud jde o investory, ti „nabíze[li] zboží a služby na celé řadě trhů, s výjimkou případů, kdy [byli fyzickými osobami a] nevykonáva[li] žádnou hospodářskou činnost – v takovém případě se na ně [uvedené] rozhodnutí nevztah[ovalo]“.

b) Existence selektivní výhody

38 Komise posuzovala existenci selektivní výhody v bodech 127 až 163 odůvodnění napadeného rozhodnutí (bod 5.3.2).

39 Pokud jde o opatření 1 (zrychlené odepisování), Komise měla za to, že to samo o sobě při transakcích v rámci ŠSZL neposkytuje HZS selektivní výhodu (bod 131 odůvodnění napadeného rozhodnutí). Výhoda, kterou toto opatření poskytuje, je totiž bez omezení uplatnitelná na veškeré zboží, včetně toho vyrobeného v jiných členských státech, a na všechny podniky povinné k dani z příjmu ve Španělsku. Komise podotkla, že nic neprokazovalo, že by se příjemci opatření ve skutečnosti soustředili v určitých odvětvích nebo výrobách. A konečně podmínky použitelnosti opatření jsou jasné, objektivní a neutrální a jejich uplatnění ze strany daňových orgánů nevyžaduje předchozí povolení (body 128 až 130 odůvodnění napadeného rozhodnutí).

40 Pokud jde o opatření 2 (diskreční použití metody předčasného odepisování), Komise uvedla, že tato možnost poskytuje hospodářskou výhodu (bod 132 odůvodnění napadeného rozhodnutí) a že představuje výjimku z obecného pravidla a podléhá schválení podle volného uvážení španělských orgánů. Podle Komise jsou totiž kritéria uvedená v čl. 115 odst. 11 PZKD vágní a vyžadují výklad ze strany daňových orgánů. Španělské království mimoto nepředložilo přesvědčivé argumenty vysvětlující, proč všechny podmínky stanovené čl. 48 odst. 4 PZKD a článkem 49 NKD jsou nezbytné k tomu, aby se zamezilo zneužitím. Španělské království neodůvodnilo ani to, proč je nezbytné předchozí schválení (bod 133 odůvodnění napadeného rozhodnutí). Kromě toho nebyl předložen žádný důkaz prokazující, že povolení byla vydávána i za jiných okolností, než „v případě nabytí plavidel, která přešla z běžného režimu zdanění právnických osob na režim zdanění podle tonáže, a následného převodu vlastnických práv k plavidlu na rejdařskou společnost prostřednictvím uplatnění opce ze smlouvy o pronájmu bez posádky“ (bod 134 odůvodnění napadeného rozhodnutí). Komise podotkla, že žádosti předložené za účelem možnosti využití tohoto opatření podrobně popisovaly celou organizaci ŠSZL a obsahovaly všechny relevantní smlouvy (bod 135 odůvodnění napadeného rozhodnutí). Komise měla rovněž za to, že podmínky uplatňování povolovacího řízení, zejména článek 49 NKD, poskytovaly daňovým orgánům rozsáhlou diskreční pravomoc. Správě bylo zejména dovoleno požadovat doplňující informace, které mohla považovat za relevantní pro účely posouzení (bod 136 odůvodnění napadeného rozhodnutí). Za těchto podmínek došla Komise k závěru, že diskreční použití metody předčasného odepisování „poskytuje [HZS] zapojeným do operací [transakcí] v rámci [ŠSZL] a jejich investorům selektivní výhodu“ (bod 139 odůvodnění napadeného rozhodnutí).

41 Pokud jde o opatření 3 (HZS), Komise měla za to, že „status [HZS] jako daňově transparentních subjektů zakotvený v článcích 48 a 49 [PZKD] pouze umožňuje, aby se různé hospodářské subjekty mohly stát jeho členy a mohly [sdružit a] financovat jakoukoli investici nebo provádět jakoukoli hospodářskou činnost“, a že tak „toto opatření neposkytuje [HZS] nebo jejich členům žádnou selektivní výhodu“ (bod 140 odůvodnění napadeného rozhodnutí).

42 Pokud jde o opatření 4 (sytém zdanění podle tonáže), Komise uvedla, že umožňuje „odklad vypořádání skrytých daňových povinností“, což poskytuje „společnostem, které pře[šly] na systém zdanění podle tonáže, selektivní hospodářskou výhodu oproti společnostem, které zůsta[ly] ve všeobecném daňovém systému“ (bod 143 odůvodnění napadeného rozhodnutí). Systém zdanění podle tonáže, tak jak byl povolen Komisí (viz bod 27 výše), nepokrýval daňové zacházení s příjmy pocházejícími z pronájmu bez posádky a prodeje plavidel, ale pokrýval pouze příjmy z činností námořní dopravy. Použití systému zdanění podle tonáže na příjmy pocházející z pronájmu bez posádky tedy představuje novou podporu, a nikoliv existující podporu, která by byla předem schválena Komisí (bod 144 odůvodnění napadeného rozhodnutí, který odkazuje na bod 5.4 napadeného rozhodnutí).

43 Pokud jde o opatření 5 (čl. 50 odst. 3 NKD), Komise podotkla, že „[h]ospodářská výhoda, kterou poskyt[ovalo toto ustanovení, byla] selektivní, protože ne[byla] dostupná pro všechna aktiva. Ne[byla] dostupná dokonce ani pro všechna plavidla, na která se vztah[oval] režim zdanění podle tonáže a ustanovení čl. 125 odst. 2 [PZKD]. Tato výhoda [byla] ve skutečnosti dostupná pouze za podmínky, že plavidlo [bylo] nabyto na základě smlouvy o finančním leasingu, kterou dříve schválila daňová správa [na základě čl. 115 odst. 11 PZKD (opatření 2)]“. Tato schválení přitom byla „udělována daňovou správou za podstatného uplatnění volného uvážení a pouze pro nově zhotovená námořní plavidla“ (bod 146 odůvodnění napadeného rozhodnutí). Podle Komise tato „další selektivní výhod[a] – ať s odkazem na obecný daňový systém [oproti obecnému daňovému systému], nebo dokonce s odkazem na běžné [oproti běžnému] uplatňování alternativního systému zdanění podle tonáže a čl. 125 odst. 2 [PZKD][který schválila] – nemůže být ospravedlněno povahou a všeobecným režimem španělského daňového systému“ (bod 148 odůvodnění napadeného rozhodnutí). Komise došla k závěru, že opatření 5 „poskytuje selektivní výhodu podnikům, které nabývají plavidla prostřednictvím smluv o finančním leasingu dříve schválených daňovou správou, a zejména [HZS] nebo jejich investorům zapojeným do operací [transakcí] v rámci [ŠSZL]“ (bod 154 odůvodnění napadeného rozhodnutí).

44 Pokud jde o ŠSZL jako celek a určení příjemců podpory, Komise nejprve v bodě 155 odůvodnění napadeného rozhodnutí uvedla, že „[v]ýše hospodářské výhody vyplývající ze [ŠSZL] odpovídá výhodě, které by [HZS] ve [při] stejné finanční operaci nedosáhlo pouhým uplatněním obecných opatření“. Komise upřesnila, že „[v] praxi tato výhoda odpovídá součtu výhod, které [HZS] získalo díky uplatňování výše uvedených selektivních opatření, a konkrétně [tedy]: uspořen[ého] úrok[u] z výše plateb daní odložených v důsledku předčasného odepisování (čl. 115 odst. 11 a čl. 48 odst. 4 [PZKD] a článek 49 [NKD]), částk[y] nezaplacené daně nebo uspořeného úroku z daně odložené v důsledku uplatnění režimu zdanění podle tonáže (článek 128 [PZKD]) s ohledem na to, že [HZS] ne[byla] způsobilá pro použití režimu zdanění podle tonáže, a částk[y] nezaplacené daně z kapitálového zisku nabytého prodejem [ze zisku z prodeje] plavidla v důsledku uplatnění čl. 50 odst. 3 [NKD]“.

45 Komise v bodě 156 odůvodnění napadeného rozhodnutí vysvětlila toto:

„Z hlediska [ŠSZL] jako celku je výhoda selektivní, protože závisela [závisí] na volném uvážení daňové správy v důsledku povinného postupu dřívějšího [předchozího] schválení a nepřesného znění podmínek pro předčasné odepisování. Jelikož od uvedeného dřívějšího [předchozího] schválení se odvíjejí ostatní opatření, která jsou použitelná pouze na činnosti v námořní dopravě způsobilé podle pokynů pro námořní dopravu – zejména čl. 50 odst. 3 [PZKD] – je celý [ŠSZL] selektivní. V důsledku toho by daňová správa schválila [daňová správa schvaluje] pouze operace [transakce] prováděné v rámci [ŠSZL] za účelem financování námořních plavidel (odvětvová selektivnost). Jak potvrdily statistické údaje předložené [Španělským královstvím], všechny 273 operace zorganizované do června 2010 se týkají [všech 273 transakcí uskutečněných do června 2010 se týká] námořních plavidel“.

46 Komise v bodě 157 odůvodnění napadeného rozhodnutí doplnila, že „[v] této souvislosti skutečnost, že přístup k finančním operacím [transakcím financování] v rámci [ŠSZL] potenciálně mají všechny rejdařské společnosti, včetně společností se sídlem v jiných členských státech, nic nemění na závěru, že tento režim zvýhodňuje určité činnosti, a sice pořizování námořních plavidel prostřednictvím leasingových smluv, zejména s ohledem na jejich pronájem bez posádky a následný další prodej [za účelem jejich pronájmu bez posádky a následného dalšího prodeje]“.

47 I když Komise konstatovala, že „až na jedno byla všechna plavidla připuštěná do [ŠSZL] zhotovena ve španělských loděnicích“, neměla za to, že by těmto loděnicím byla poskytnuta selektivní výhoda ve smyslu čl. 107 odst. 1 SFEU. V tomto ohledu Komise uvedla neexistenci „důkaz[ů] toho, že by žádosti týkající se pořízení jiných než španělských plavidel byly zamítnuty“, a skutečnost, že „v závazném sdělení ze dne 1. prosince 2008 vydaném v reakci na dotaz potenciálního investora španělská daňová správa výslovně potvrdila, že se [ŠSZL] vztahuje na lodě zhotovené v jiných členských státech EU“ (body 159 a 160 odůvodnění napadeného rozhodnutí).

48 Komise měla za to, že „výhoda připadá [HZS] a prostřednictvím statutu transparentního subjektu jeho investorům. Hospodářské zájmové sdružení je ovšem [totiž] právnickou osobou, která uplatňuje všechna daňová opatření a případně žádá daňovou správu o schválení. Není například [přitom] sporu o tom, že o použití předčasného odepisování nebo zdanění podle tonáže bylo žádáno jménem [HZS]. Z daňového hlediska je [HZS] daňově transparentním subjektem a jeho zdanitelné příjmy nebo odčitatelné náklady jsou automaticky přenášeny na jeho investory“ (bod 161 odůvodnění napadeného rozhodnutí).

49 Komise rovněž v bodě 162 odůvodnění napadeného rozhodnutí upřesnila, že „[z] ekonomického hlediska je při operaci v rámci [ŠSZL] podstatná část daňové výhody shromážděné [získané] [HZS] přenesena na rejdařskou společnost prostřednictvím slevy z ceny“. Komise nicméně upřesnila, že „[o]tázka, zda lze tuto výhodu přisoudit státu, však [měla být] posouzena v příštím oddíle“.

50 A konečně Komise uvedla, že i když je pravda, že „[o]statní účastníci operací [transakcí] v rámci [ŠSZL], jako jsou loděnice, leasingové společnosti a další prostředníci, těží z nepřímého účinku této výhody, […] domnívá [se], že výhoda původně shromážděná [získaná] [HZS] a jeho investory se na tyto ostatní účastníky nepřenáší“ (bod 163 odůvodnění napadeného rozhodnutí).

c) Převod státních prostředků a přičitatelnost státu

51 Podle Komise „[v] souvislosti s operacemi [transakcemi] v rámci [ŠSZL] nejprve stát prostřednictvím financování selektivních výhod převádí své zdroje na [HZS]. Prostřednictvím daňové transparentnosti pak [HZS] převádí tyto státní zdroje na své investory“ (bod 166 odůvodnění napadeného rozhodnutí).

52 Pokud jde o přičitatelnost, Komise došla k závěru, že selektivní výhody je možné jasně „přičíst španělskému státu, neboť přinášejí prospěch [HZS] a jejich investorům. Avšak jinak [tomu je] u výhod, jež mají rejdařské společnosti, a tím spíše u nepřímých výhod plynoucích loděnicím a prostředníkům“. „Platná pravidla [totiž] nestanovila [HZS] povinnost přenášet část daňových výhod na rejdařské společnosti, a tím spíše [méně] na loděnice nebo na prostředníky“ (body 169 a 170 odůvodnění napadeného rozhodnutí).

d) Narušení hospodářské soutěže a ovlivnění obchodu

53 Podle Komise „hrozí, že tato výhoda naruší hospodářskou soutěž a ovlivní obchod mezi členskými státy. Když podpora poskytnutá členským státem posiluje postavení určitého podniku vůči ostatním podnikům, které soutěží v obchodě uvnitř EU, je nutno mít za to, že tento obchod je dotyčnou podporou ovlivněn. Postačuje skutečnost, že příjemce podpory soutěží s ostatními podniky na trzích, které jsou otevřeny hospodářské soutěži a obchodu mezi členskými státy“ (bod 171 odůvodnění napadeného rozhodnutí).

54 Komise v bodě 172 odůvodnění napadeného rozhodnutí podotkla následující: „V daném případě investoři, tj. členové [HZS], jsou činní v různých [ve všech] odvětvích hospodářství, zejména v odvětvích otevřených obchodu uvnitř EU. Prostřednictvím operací [transakcí], jež využívají [ŠSZL], jsou navíc přes [HZS] činní na trzích s pronájmy plavidel bez posádky a v oblasti nabývání a prodeje námořních plavidel, které jsou otevřeny obchodu uvnitř EU. Výhody plynoucí ze [ŠSZL] posilují jejich postavení na jejich příslušných trzích, čímž narušují nebo hrozí narušit hospodářskou soutěž“. Komise z toho v bodě 173 odůvodnění napadeného rozhodnutí vyvodila, že „hospodářská výhoda, kterou získávají [HZS] a jejich investoři mající prospěch z posuzovaných opatření, proto může ovlivnit obchod mezi členskými státy a narušit hospodářskou soutěž na vnitřním trhu“.

3. Slučitelnost s vnitřním trhem

55 Komise měla v bodech 194 až 199 odůvodnění napadeného rozhodnutí za to, že se na činnosti HZS, která jsou „finančními zprostředkovateli“, nevztahuje její rozhodnutí o systému zdanění podle tonáže (viz bod 27 výše) ani pokyny pro námořní dopravu (bod 197 odůvodnění napadeného rozhodnutí).

56 Komise nicméně uvedla, že „[HZS] zapojená do operací [transakcí] v rámci [ŠSZL] a jejich investoři působí jako prostředníci, kteří přenášejí na jiné příjemce (rejdařské společnosti) výhodu, jež sleduje cíl obecného zájmu“ (bod 200 odůvodnění napadeného rozhodnutí), a že proto „podpora, kterou si ponechává [HZS] nebo jeho investoři, […] [musí být] shledána slučitelnou ve stejném poměru“ (bod 201 odůvodnění napadeného rozhodnutí).

57 Komise připomněla, že „rejdařské společnosti nemají prospěch ze státní podpory ve smyslu čl. 107 odst. 1 SFEU“. Nicméně upřesnila, že „aby bylo možno zjistit výši slučitelné podpory na úrovni [HZS] – jako prostředníků přenášejících výhodu, jež sleduje cíl společného zájmu, na rejdařské společnosti – […] [by dle jejího] názoru […] na výhodu přenesenou [HZS] na rejdařskou společnost […] měly být přiměřeně uplatněny pokyny pro námořní dopravu, což [má umožnit] stanovit: 1) výši podpory, kterou původně obdrželo [HZS] a přeneslo ji na rejdařskou společnost, která by byla slučitelná, kdyby přenesená výše představovala státní podporu rejdařské společnosti; 2) podíl uvedené slučitelné výhody na celkové výhodě přenesené na rejdařskou společnost a 3) výši podpory, jež by měla být považována za slučitelnou jako odměna pro [HZS] za jejich zprostředkování“ (bod 203 odůvodnění napadeného rozhodnutí).

4. Vrácení

a) Obecné zásady unijního práva

58 Komise v bodech 211 až 276 odůvodnění napadeného rozhodnutí a v souladu s článkem 14 nařízení Rady (ES) č. 659/1999 ze dne 22. března 1999, kterým se stanoví prováděcí pravidla k článku [108 SFEU] (Úř. věst. L 83, s. 1; Zvl. vyd. 08/01. s. 339), zkoumala, zda by vrácení podpor bylo v rozporu s některou z obecných zásad unijního práva. V tomto ohledu Komise konstatovala, že zásady rovného zacházení a ochrany legitimního očekávání sice vrácení podpory nebrání (body 213 až 245 odůvodnění napadeného rozhodnutí), zásada právní jistoty však požaduje vyloučit „navrácení podpory vyplývající z operací [transakcí] v rámci [ŠSZL], v souvislosti s kterými byla poskytnuta podpora v době od vstupu [ŠSZL] v platnost v roce 2002 do 30. dubna 2007“, tedy okamžiku zveřejnění jejího rozhodnutí 2007/256/ES ze dne 20. prosince 2006 o režimu podpor, které poskytla Francie podle článku 39 CA obecného daňového zákoníku (code général des impôts) – státní podpora C 46/2004 (ex NN 65/2004) (Úř. věst. 2007, L 112, s. 41) v Úředním věstníku Evropské unie (body 246 až 262 odůvodnění napadeného rozhodnutí).

b) Určení částek k vrácení

59 Komise v bodech 263 až 269 odůvodnění napadeného rozhodnutí vysvětlila způsob určení částek neslučitelných podpor k vrácení, probíhající ve čtyřech krocích, a to zaprvé výpočtu celkové daňové výhody vzniklé transakcí, zadruhé výpočtu daňové výhody vzniklé z obecných daňových opatření (opatření 1 a 3) použitých na danou transakci (kterou je třeba odečíst), zatřetí výpočtu daňové výhody odpovídající státní podpoře a začtvrté výpočtu částky slučitelné podpory, podle zásad uvedených v bodech 202 až 210 odůvodnění napadeného rozhodnutí

c) Smluvní ustanovení

60 A konečně Komise v bodech 270 až 276 odůvodnění napadeného rozhodnutí konstatovala existenci určitých ustanovení ve smlouvách uzavřených mezi investory, společnostmi provozujícími námořní dopravu a loděnicemi, podle nichž by loděnice byly povinny ostatním stranám vyplatit náhradu, pokud by ty nemohly získat očekávané daňové výhody. V tomto ohledu Komise připomněla, že hlavním cílem vrácení státní podpory je odstranit narušení hospodářské soutěže způsobené konkurenční výhodou poskytnutou protiprávní podporou, a tedy obnovení situace předcházející poskytnutí podpory. V bodě 273 odůvodnění napadeného rozhodnutí Komise upřesnila: „[a]by bylo tohoto výsledku dosaženo, musí mít Komise pravomoc nařídit navrácení skutečnými příjemci [podpory], aby tak mohla [tak, aby toto vrácení mohlo] splnit svou funkci spočívající v obnovení soutěžní situace na trhu (trzích), kde k porušení došlo“. Komise přitom zdůraznila, že tento cíl by mohl být ohrožen, pokud by skuteční příjemci podpory mohly prostřednictvím smluvních ustanovení změnit dopady rozhodnutí o vrácení podpory. Z toho podle Komise plyne, že „smluvní doložky, jež chrání příjemce podpory před navrácením protiprávní a neslučitelné podpory tím, že právní a hospodářská rizika takového navrácení jsou přenesena na jiné osoby, jsou v rozporu se samotnou podstatou kontroly nad systémem státní podpory, kterou stanoví Smlouva“, a že „[s]oukromé strany se proto od něj v rámci smluvních ustanovení nemohou odchýlit“ (bod 275 odůvodnění napadeného rozhodnutí).

C – Výrok napadeného rozhodnutí

61 Výrok napadeného rozhodnutí má toto znění:

„Článek 1

Opatření vyplývající z čl. 115 odst. 11 [PZKD] (předčasné odepisování […] u aktiv, která jsou předmětem leasingu), z používání režimu zdanění podle tonáže na podniky, plavidla nebo činnosti, které k tomu nejsou způsobilé, a z čl. 50 odst. 3 [NKD] představují státní pomoc [podporu] poskytovanou [HZS] a jejich investorům, kterou [Španělské království] neoprávněně zavedlo ode dne 1. ledna 2002 v rozporu s čl. 108 odst. 3 [SFEU].

Článek 2

Opatření státní podpory uvedená v článku 1 jsou neslučitelná s vnitřním trhem, vyjma v rozsahu, ve kterém tato podpora odpovídá odměně ve shodě s trhem zprostředkování finančních investorů a ve kterém je přenesena na společnosti zabývající se námořní dopravou, které jsou způsobilé podle pokynů [na něž se mohou uplatnit pokyny] pro námořní dopravu za dodržení podmínek stanovených v uvedených pokynech.

Článek 3

[Španělské království] ukončí režim podpory uvedený v článku 1 v rozsahu, ve kterém je neslučitelný se společným [s vnitřním] trhem.

Článek 4

1. [Španělské království] zajistí, že neslučitelnou podporu, jež byla poskytnuta v rámci režimu uvedeného v článku 1, investoři [HZS], kteří z ní měli prospěch, vrátí, aniž by tito příjemci měli možnost přenést břímě navrácení na jiné osoby. Žádné navrácení se však neuskuteční u podpory, která byla poskytnuta v rámci financování, pro něž se [v rámci nichž se] příslušné vnitrostátní orgány zavázaly poskytnout prospěch se [uplatnit daná opatření] prostřednictvím právně závazných aktů, jež byly přijaty před 30. dubnem 2004 [2007].

[…]

Článek 5

1. Vrácení podpory poskytnuté v režimu uvedeném v článku 1 musí být provedeno okamžitě a účinně.

2. [Španělské království] zajistí provedení tohoto rozhodnutí ve lhůtě do čtyř měsíců od jeho oznámení.

Článek 6

1. Do dvou měsíců od oznámení tohoto rozhodnutí předloží Španělské království Komisi tyto informace:

[…]

2. [Španělské království] bude průběžně Komisi informovat o postupu [stavu] vnitrostátních opatření přijímaných k provedení tohoto rozhodnutí až do úplného vrácení podpory poskytnuté v režimu uvedeném v článku 1.

[…]“

Řízení a návrhová žádání účastníků řízení

62 Návrhem došlým kanceláři Tribunálu dne 25. září 2013 podalo Španělské království žalobu zapsanou pod číslem T‑515/13.

63 Návrhem došlým kanceláři Tribunálu dne 30. prosince 2013 podaly Lico Leasing, SA (dále jen „Lico“) a Pequeños y Medianos Astilleros Sociedad de Reconversión, SA (dále jen „PYMAR») žalobu zapsanou pod číslem T‑719/13.

64 Kromě toho rovněž jiní žalobci podali ve stanovených lhůtách proti napadenému rozhodnutí žaloby.

65 Dne 26. května 2014 se Tribunál dotázal Španělského království a Komise, zda je vhodné přerušit na základě čl. 77 písm. d) jednacího řádu Tribunálu ze dne 2. května 1991 řízení ve věci T‑515/13 až do skončení písemné části řízení v ostatních věcech zahájených před Tribunálem ve věci napadeného rozhodnutí, uvedených v bodech 63 a 64 výše. Ve svém vyjádření se Španělské království proti takovému přerušení postavilo. Komise nevznesla námitky.

66 Usnesením ze dne 17. července 2014 Tribunál (sedmý senát) zamítl návrh na vstup vedlejšího účastníka do řízení podaný Comité des associations d’armateurs des Communautés européennes (výbor sdružení provozovatelů lodní dopravy Evropských společenství) v rámci věci T‑719/13 na podporu návrhových žádání Komise.

67 Dne 17. února 2015 Tribunál v rámci organizačních procesních opatření ve věci T‑719/13 položil společnostem Lico a PYMAR otázku a požádal je o předložení určitých dokumentů. Lico a PYMAR mu na otázku odpověděly a požadované dokumenty předložily ve stanovené lhůtě.

68 Dne 26. února 2015 se Tribunál (sedmý senát) na návrh soudce zpravodaje rozhodl zahájit ústní část řízení ve věci T‑515/13.

69 Dne 3. března 2015 Tribunál v rámci organizačních procesních opatření ve věci T‑515/13 položil účastníkům řízení dvě otázky, na něž měli ústně odpovědět na jednání.

70 Dne 23. dubna 2015 se Tribunál (sedmý senát) na návrh soudce zpravodaje rozhodl zahájit ústní část řízení ve věci T‑719/13.

71 Dne 28. dubna 2015 Tribunál v rámci organizačních procesních opatření ve věcech T‑515/13 a T‑719/13 položil účastníkům řízení otázku týkající se důsledků, které je třeba v těchto věcech vyvodit z rozsudků ze dne 7. listopadu 2014, Autogrill España v. Komise (T‑219/10, Sb. rozh., EU:T:2014:939), a Banco Santander a Santusa v. Komise (T‑399/11, Sb. rozh., EU:T:2014:938), zejména pokud jde o analýzu selektivnosti uvedenou v napadeném rozhodnutí. Účastníci řízení v obou věcech na otázku odpověděli ve stanovené lhůtě.

72 Řeči účastníků řízení ve věcech T‑515/13 a T‑719/13 a jejich odpovědi na otázky Tribunálu byly vyslechnuty na jednáních konaných ve dnech 9. a 10. června 2015.

73 Na jednáních ve věcech T‑515/13 a T‑719/13 byli účastníci řízení Tribunálem vyzváni, aby se vyjádřili k případnému přerušení řízení podle čl. 77 písm. d) jednacího řádu ze dne 2. května 1991 do vyhlášení rozhodnutí Soudního dvora, jímž bude ukončeno řízení ve věci C‑20/15 P, Komise v. Autogrill España, a ve věci C‑21/05 P, Komise v. Banco Santander a Santusa. I když se účastníci řízení takovému přerušení nebránili, vyjádřili se, že není vhodné a že Tribunál může o projednávaných věcech rozhodnout na základě stávající judikatury, aniž by musel čekat na rozhodnutí Soudního dvora.

74 Usneseními ze dne 6. října 2015 Tribunál (sedmý senát) znovuotevřel ústní část řízení ve věcech T‑515/13 a T‑719/13 a požádal účastníky řízení o vyjádření k případnému spojení obou věcí pro účely konečného rozsudku. Účastníci řízení předložili svá vyjádření ve stanovené lhůtě.

75 Usnesením přijatým dnešního dne předseda sedmého senátu Tribunálu spojil věci T‑515/13 a T‑719/13 pro účely konečného rozsudku podle článku 68 jednacího řádu Tribunálu.

76 Ve věci T‑515/13 Španělské království navrhuje, aby Tribunál:

– zrušil napadené rozhodnutí,

– uložil Komisi náhradu nákladů řízení.

77 Ve věci T‑515/13 Komise navrhuje, aby Tribunál:

– zamítl žalobu,

– uložil Španělskému království náhradu nákladů řízení.

78 Ve věci T‑719/13 Lico a PYMAR navrhují, aby Tribunál:

– prohlásil napadené rozhodnutí za neplatné z důvodu, že ŠSZL byl nesprávně považován za systém státních podpor, z něhož těží HZS a jejich investoři, a z důvodu vad odůvodnění,

– podpůrně, určil neplatnost příkazu k vrácení podpor poskytnutých na základě ŠSZL, jelikož je v rozporu s obecnými zásadami unijního právního řádu,

– podpůrně, určil neplatnost příkazu k vrácení podpor v rozsahu, v němž se týká určení výše neslučitelné podpory, která má být vrácena, jelikož Španělskému království brání stanovit vzorec pro výpočet této výše v souladu s obecnými zásadami použitelnými na vracení státních podpor,

– uložil Komisi náhradu nákladů řízení.

79 Ve věci T‑719/13 Komise navrhuje, aby Tribunál:

– zamítl žalobu,

– uložil společnostem Lico a PYMAR náhradu nákladů řízení.

Právní otázky

I – K přípustnosti žaloby ve věci T‑719/13

80 Z žaloby ve věci T‑719/13 plyne, že Lico je finančním ústavem, který investoval do několika HZS, které se účastnily ŠSZL. Tvrdí, že žalobu podala jakožto skutečný příjemce podpor, které mají být vráceny na základě napadeného rozhodnutí. PYMAR je zase společnost, která spolupracuje s malými a středními loděnicemi na vhodném způsobu dosažení výrobních cílů. K odůvodnění své způsobilost k podání žaloby k Tribunálu podotýká, že z důvodu napadeného rozhodnutí investoři odmítají nadále investovat do odvětví stavby lodí. Kromě toho, navzdory neplatnosti ustanovení ukládajících loděnicím investory odškodnit v případě vrácení dotčených daňových výhod (viz bod 60 výše), se jich tito investoři zkoušejí dovolávat v rámci vnitrostátních soudních řízení. A konečně Lico i PYMAR se účastnily formálního vyšetřovacího řízení, které vedlo k přijetí napadeného rozhodnutí, což rovněž prokazuje jejich aktivní legitimaci.

81 Aniž by Komise vznesla formální námitku nepřípustnosti, vyjádřila výhrady k aktivní legitimaci společností Lico a PYMAR.

82 Pokud jde o společnost Lico, důkaz o jejím osobním dotčení nebyl předložen. Podle Komise totiž písemnosti vložené do spisu neumožňují s jistotou určit, zda tento subjekt obdržel v rámci ŠSZL státní podporu, která má být vrácena. Lico zejména nepředložila správní povolení nezbytná k uplatnění předčasného odepisování, třebaže se jedná o „akt přiznání první daňové výhody“, jehož datum je rozhodující pro určení, zda má být podpora vrácena, nebo zda se týká období, ohledně nějž Komise na základě zásady právní jistoty vrácení nenařídila. Na jednání Komise doplnila, že Lico měla kromě toho předložit důkaz, že skutečně dosáhla zisků, které měly být v dotčených zdaňovacích obdobích předmětem zdanění. Jinak by jí daňové výhody plynoucí ze ŠSZL (ztráty umožňující snížit výši zdanitelného základu společnosti Lico v rámci jejích činností) nic nepřinesly. Komise nicméně na jednání upřesnila, že nevyžaduje, aby Lico předložila kopie inkasních příkazů, jelikož řízení o vrácení podpor zahájené španělskými orgány dosud neskončilo.

83 Pokud jde o PYMAR, Komise podotýká, že ze ŠSZL neměla prospěch a že údajná ztráta odbytišť nemůže být považována za přímo plynoucí z napadeného rozhodnutí. Kromě toho PYMAR nemá právní zájem na podání žaloby proti napadenému rozhodnutí, jelikož to je pro ni příznivé.

84 Tribunál považuje za vhodné přezkoumat nejprve přípustnost žaloby společnosti Lico.

85 Podle čl. 263 čtvrtého pododstavce SFEU „[k]aždá fyzická nebo právnická osoba může za podmínek uvedených v prvním a druhém pododstavci podat žalobu proti aktům, které jsou jí určeny nebo které se jí bezprostředně a osobně dotýkají, jakož i proti právním aktům s obecnou působností [proti nařizovacím aktům], které se jí bezprostředně dotýkají a nevyžadují přijetí prováděcích opatření“.

86 V projednávaném případě je napadené rozhodnutí určeno pouze Španělskému království. V souladu s čl. 263 čtvrtým pododstavcem SFEU tak Lico je způsobilá k podání žaloby na neplatnost k Tribunálu, pouze pokud se ji napadené rozhodnutí dotýká bezprostředně a osobně v případě, že toto rozhodnutí ve vztahu k ní vyžaduje přijetí prováděcích opatření ve smyslu uvedeného ustanovení (v tomto smyslu viz rozsudek ze dne 19. prosince 2013, Telefónica v. Komise, C‑274/12 P, Sb. rozh., EU:C:2013:852, body 35 a 36).

87 Podle ustálené judikatury jsou pak skuteční příjemci individuálních podpor, které byly poskytnuty v rámci režimu podpor a jejichž navrácení Komise nařídila, osobně dotčeni ve smyslu čl. 263 čtvrtého pododstavce SFEU (viz rozsudek ze dne 9. června 2011, Comitato „Venezia vuole vivere“ a další v. Komise, C‑71/09 P, C‑73/09 P a C‑76/09 P, Sb. rozh., EU:C:2011:368, bod 53 a citovaná judikatura).

88 V projednávaném případě bylo osobní dotčení společností Lico napadeným rozhodnutím dostatečně prokázáno prostřednictvím důkazů předložených Tribunálu. Jedná se o kopie oznámení daňových orgánů informujících o zahájení šetření majícího určit „výši podpor k navrácení na základě [napadeného] rozhodnutí“ a kopie povolení k předčasnému odepisování pro HZS, v nichž Lico nakoupila podíly, jež požadovala Komise v žalobní odpovědi. Komise nezpochybňuje, že na základě zásady daňové transparentnosti získali hospodářskou výhodu schválenou daňovými orgány členové těchto HZS – a tedy i Lico. Je třeba konstatovat, že všechna tato povolení byla vydána po 30. dubnu 2007, tedy okamžiku, od kterého je v napadeném rozhodnutí (čl. 4 odst. 1) vrácení nařízeno. Tyto poznatky tedy prokazují, že Lico je skutečným příjemcem individuálních podpor poskytnutých v rámci ŠSZL, jejichž vrácení Komise nařídila. Lico tak mimoto nemusí předložit důkaz toho, že skutečně dosáhla zisků, které měly být v dotčených zdaňovacích obdobích předmětem zdanění. Jak totiž Komise uznala ve svých písemnostech, povolení předčasného odepisování představuje „akt, jímž byla poskytnuta první daňová výhoda“.

89 Pokud jde o bezprostřední dotčení společnosti Lico v rozsahu, v němž čl. 4 odst. 1 napadeného rozhodnutí ukládá Španělskému království přijmout opatření nezbytná pro vrácení neslučitelné podpory, jež byla poskytnuta společnosti Lico, tato společnost musí být považována za bezprostředně dotčenou napadeným rozhodnutím (v tomto smyslu viz rozsudek ze dne 4. března 2009, Associazione italiana del risparmio gestito a Fineco Asset Management v. Komise, T‑445/05, Sb. rozh., EU:T:2009:50, bod 52 a citovaná judikatura).

90 Jelikož bezprostřední a osobní dotčení společností Lico napadeným rozhodnutím bylo prokázáno a o jejím právním zájmu na podání žaloby proti uvedenému rozhodnutí není pochyb, musí být žaloba ve věci T‑719/13 prohlášena za přípustnou, aniž bylo třeba určovat, zda podmínky přípustnosti stanovené čl. 263 čtvrtým pododstavcem SFEU splňuje rovněž PYMAR (viz rozsudky ze dne 24. března 1993, CIRFS a další v. Komise, C‑313/90, Recueil, EU:C:1993:111, body 30 a 31, a ze dne 26. října 1999, Burrill a Noriega Guerra v. Komise, T‑51/98, Recueil FP, EU:T:1999:271, body 19 až 21 a citovaná judikatura).

II – K věci samé

A – K dosahu prvního bodu návrhových žádání společností Lico a PYMAR ve věci T‑719/13

91 Je třeba podotknout, že svým prvním bodem návrhových žádání, podporovaným jejich prvním žalobním důvodem, Lico a PYMAR žádají, aby Tribunál „prohlásil napadené rozhodnutí za neplatné z důvodu, že ŠSZL byl nesprávně považován za systém státních podpor, z něhož těží HZS a jejich investoři, a z důvodu vad odůvodnění“.

92 Je přitom třeba podotknout, že článek 1 napadeného rozhodnutí, který se týká kvalifikace státní podpory ve smyslu čl. 107 odst. 1 SFEU, neodkazuje na ŠSZL jako takový ani ho neoznačuje za „systém státních podpor“. Tento článek totiž zní následovně: „Opatření vyplývající z čl. 115 odst. 11 [PZKD] (předčasné odepisování aktiv, která jsou předmětem leasingu), z používání režimu zdanění podle tonáže na podniky, plavidla nebo činnosti, které k tomu nejsou způsobilé, a z čl. 50 odst. 3 [NKD] představují státní pomoc poskytovanou [HZS] a jejich investorům, kterou [Španělské království] neoprávněně zavedlo ode dne 1. ledna 2002 v rozporu s čl. 108 odst. 3 [SFEU]“. Článek 4 odst. 1 napadeného rozhodnutí, který nařizuje vrácení, se odvolává na „neslučitelnou podporu, jež byla poskytnuta v rámci režimu uvedeného v článku 1“.

93 Na jednání Lico a PYMAR upřesnily, že svým prvním bodem návrhových žádání se domáhají zrušení článku 1 v plném rozsahu a že všechna tři opatření uvedená v tomto ustanovení byla zmíněna v žalobě. Komise zase na jednání tvrdila, že první žalobní důvod na tato tři opatření neodkazuje.

94 V tomto ohledu je třeba připomenout, že výrok aktu je neoddělitelně spojen s jeho odůvodněním a musí být vykládán, pokud je to třeba, s přihlédnutím k důvodům, které vedly k jeho přijetí (rozsudky ze dne 15. května 1997, TWD v. Komise, C‑355/95 P, Recueil, EU:C:1997:241, bod 21, a ze dne 29. dubna 2004, Itálie v. Komise, C‑298/00 P, Recueil, EU:C:2004:240, bod 97).

95 Jak bylo připomenuto v bodech 33 až 35 výše, Komise v projednávaném případě považovala za nezbytné popsat v bodech 116 až 122 odůvodnění napadeného rozhodnutí ŠSZL jako „systém“ vzájemně provázaných daňových opatření a posuzovat jejich účinky v jejich vzájemných souvislostech, zejména se zřetelem na faktické souvislosti zavedené – či schválené – státem. Komise se však neomezila výlučně na globální přístup. Analyzovala také jednotlivých pět opatření, jež tvoří ŠSZL, a to zejména „pro určení, která část hospodářských výhod vzešlých ze [ŠSZL] je důsledkem obecných opatření a která pochází ze selektivních opatření“ ve smyslu čl. 107 odst. 1 SFEU. Podle Komise se „oba přístupy […] doplňují a vedou k jednotným závěrům“ (bod 120 odůvodnění napadeného rozhodnutí).

96 Po individuálním přezkumu opatření tvořících ŠSZL došla Komise v bodě 155 odůvodnění napadeného rozhodnutí k závěru, že „[v]ýše hospodářské výhody vyplývající ze [ŠSZL] jeho [jako] celku“ odpovídá „v praxi“ „součtu výhod, které [HZS] získalo díky uplatňování [tří] výše uvedených selektivních opatření“, tedy předčasného odepisování (opatření 2) a uplatňování systému zdanění podle tonáže na pronájem bez posádky provozovaný HZS (opatření 4), tak jak byl upřesněn v čl. 50 odst. 3 NKD (opatření 5).

97 Z toho plyne, že Komise v podstatě došla k závěru, že ŠSZL je „systémem“ tvořeným pěti daňovými opatřeními, z nichž tři splňují podmínky čl. 107 odst. 1 SFEU. Tento závěr uvedly rovněž Lico a PYMAR ve své žalobě, když připomínaly znění napadeného rozhodnutí.

98 Pokud tak Lico a PYMAR ve svém prvním bodě návrhových žádání, podporovaném jejich prvním žalobním důvodem, Tribunál žádají, aby napadené rozhodnutí zrušil „z důvodu, že ŠSZL byl nesprávně považován za systém státních podpor“, odkazují nutně rovněž na jednotlivé složky uvedeného systému, které jsou uvedeny v článku 1 napadeného rozhodnutí.

B – K žalobním důvodům uplatňovaným ve věcech T‑515/13 a T‑719/13

99 Na podporu své žaloby ve věci T‑515/13 uplatňuje Španělské království v podstatě čtyři žalobní důvody.

100 První žalobní důvod vychází z porušení čl. 107 odst. 1 SFEU.

101 Druhý, třetí a čtvrtý žalobní důvod jsou uplatňovány podpůrně a týkají se případu, že by Tribunál došel k závěru o existenci protiprávní státní podpory. Uplatňují porušení několika obecných zásad unijního práva tím, že Komise nařídila částečné vrácení údajně poskytnuté podpory. Tyto žalobní důvody vycházejí z porušení zásad rovného zacházení, ochrany legitimního očekávání a právní jistoty.

102 Na podporu své žaloby ve věci T‑719/13 uplatňují Lico a PYMAR tři žalobní důvody.

103 První žalobní důvod, uplatňovaný na podporu jejich prvního bodu návrhových žádání, vychází z porušení čl. 107 odst. 1 SFEU a článku 296 SFEU.

104 Druhý žalobní důvod, podpůrně uplatňovaný na podporu jejich druhého bodu návrhových žádání, vychází z porušení zásad ochrany legitimního očekávání a právní jistoty, pokud jde o povinnost vrácení podpory.

105 Třetí žalobní důvod, rovněž uplatňovaný podpůrně na podporu jejich třetího bodu návrhových žádání, zpochybňuje způsob určení podpory definovaný Komisí v napadeném rozhodnutí (viz bod 59 výše), který nerespektuje obecné zásady použitelné na vracení podpor. Lico a PYMAR zejména tvrdí, že tento způsob určování, tak jak je popsán v napadeném rozhodnutí, by mohl být vykládán tak, že po investorech požaduje, aby vrátili částku odpovídající plné výši daňové výhody, kterou získali na základě snížení daně, bez ohledu na to, že většinu této výhody přenesli na společnosti provozující námořní dopravu (viz bod 21 výše).

106 Je třeba nejprve současně přezkoumat první žalobní důvod uplatňovaný Španělským královstvím a společnostmi Lico a PYMAR v obou věcech, týkající se kvalifikace státní podpory ve smyslu čl. 107 odst. 1 SFEU.

1. K prvnímu žalobnímu důvodu, týkajícímu se kvalifikace státní podpory ve smyslu čl. 107 odst. 1 SFEU

107 Španělské království, Lico a PYMAR tvrdí, že Komise porušila čl. 107 odst. 1 SFEU, jelikož nejsou splněny podmínky týkající se selektivnosti, rizika narušení hospodářské soutěže a ovlivnění obchodu. I když se v tomto ohledu formálně nedovolávají porušení článku 296 SFEU, Lico a PYMAR ve svých žalobách upozorňují na nelogické a protiřečící si úvahy, pokud jde o dodržení těchto podmínek. Kromě toho Komise nevysvětlila, jak by opatření mohlo mít dopad na uvedené trhy, a omezuje se na přesvědčení, že tento dopad je samozřejmý, aniž by to prokázala. Aniž by zmínilo článek 296 SFEU, Španělské království ve své replice rovněž uvádí, že odůvodnění napadeného rozhodnutí je nedostatečné, co se týče prokázání poskytnutí výhody investorům HZS, a rozporuplné, pokud jde o kritérium narušení hospodářské soutěže.

108 Španělské království, Lico a PYMAR navíc podotýkají, že podmínky selektivnosti, nebezpečí narušení hospodářské soutěže a ovlivnění obchodu měly být prokázány pouze ve vztahu k výhodám získaným investory. V tomto ohledu Španělské království zdůrazňuje, že tito investoři jsou jedinými subjekty, kterých se týká příkaz k navrácení podpory uvedený v čl. 4 odst. 1 napadeného rozhodnutí. Komise tak za jedinou podporu pro účely čl. 107 odst. 1 SFEU označila údajnou výhodu poskytnutou těmto investorům. Lico a PYMAR dodávají, že Komisí zjištěná selektivní výhoda spočívá především v daňové výhodě. Podle zásady daňové transparentnosti přitom HZS jako taková žádnou výhodu, a to ani daňovou, nezískala, jelikož ta byla v plném rozsahu přenesena na jejich členy. V odpovědi na otázku Tribunálu (viz bod 71 výše) Španělské království připomnělo, že status HZS ani zásada daňové transparentnosti nebyly Komisí v bodě 140 odůvodnění napadeného rozhodnutí zpochybněny.

109 V rámci věci T‑515/13 Španělské království doplňuje určité specifické argumenty.

110 Zaprvé na rozdíl od tvrzení Komise v bodech 116 až 119 odůvodnění napadeného rozhodnutí není ŠSZL „systémem“, který by existoval jako takový v použitelné právní úpravě. Podle Španělského království je totiž takzvaný ŠSZL pouhým souborem právních aktů provedených daňovými poplatníky. Ti se v rámci strategie daňové optimalizace omezují na využití kombinace jednotlivých daňových opatření. ŠSZL tedy nemůže být jako takový přičitatelný státu.

111 Zadruhé Španělské království podotýká, že předčasné odepisování s sebou nepřináší snížení daně, a neposkytuje tak daňovou výhodu.

112 Zatřetí Španělské království zpochybňuje závěr Komise, podle něhož systém zdanění podle tonáže, tak jak byl schválen (viz bod 27 výše), nepokrývá činnosti HZS zřízené pro účely ŠSZL.

113 A konečně Španělské království tvrdí, že čl. 50 odst. 3 NKD nepředstavuje výjimku z uvedeného systému, tak jak byl schválen.

114 Tribunál považuje za vhodné nejprve posoudit argumenty uvedené v bodech 107 a 108 výše, společné oběma věcem a týkající se analýzy Komise ve věci selektivnosti, rizika narušení hospodářské soutěže a ovlivnění obchodu mezi členskými státy. V rámci tohoto přezkumu je třeba nejprve určit příjemce hospodářských výhod ve smyslu čl. 107 odst. 1 SFEU, plynoucích z dotčených opatření, jak navrhují Španělské království, Lico a PYMAR.

a) Určení příjemců hospodářských výhod

115 Komise v článku 1 napadeného rozhodnutí upřesnila, že tři z pěti daňových opatření, která dle ní tvoří ŠSZL, představují státní podporu „poskytovanou [HZS] a jejich investorům“. Jedná se o předčasné odepisování (opatření 2) a použití systému zdanění podle tonáže (opatření 4), tak jak byl upřesněn v čl. 50 odst. 3 NKD (opatření 5). Článek 4 odst. 1 napadeného rozhodnutí nicméně stanoví, že Španělské království musí zajistit, že neslučitelnou podporu, jež byla poskytnuta v rámci režimu uvedeného v článku 1, „investoři [HZS], kteří z ní měli prospěch, vrátí, aniž by tito příjemci měli možnost přenést břímě navrácení na jiné osoby“.

116 V tomto ohledu je nutno konstatovat, že HZS sice byly příjemci tří daňových opatření uvedených v článku 1 napadeného rozhodnutí, z hospodářských výhod plynoucích z těchto tří opatření však těžili členové HZS. Jak totiž plyne z bodu 140 odůvodnění napadeného rozhodnutí (viz bod 41 výše), zásada daňové transparentnosti použitelná na HZS nebyla Komisí v projednávaném případě zpochybněna. Na základě této zásady mohou z daňových výhod poskytovaných HZS založeným pro účely ŠSZL těžit pouze jejich členové, které Komise považuje za pouhé „investory“ (viz bod 12 výše). Ti jsou ostatně jedinými subjekty, jichž se týká příkaz k vrácení podpory uvedený v čl. 4 odst. 1 napadeného rozhodnutí.

117 Při neexistenci hospodářské výhody ve prospěch HZS tak Komise došla v článku 1 napadeného rozhodnutí k závěru, že jim byla poskytnuta státní podpora ve smyslu čl. 107 odst. 1 SFEU, nesprávně.

118 Jelikož daňové a hospodářské výhody plynoucí ze ŠSZL těžili pouze investoři, a nikoliv HZS, je třeba na základě argumentů účastníků řízení posoudit, zda výhody, které investoři získali, mají selektivní povahu, mohou narušit hospodářskou soutěž a ovlivňují obchod mezi členskými státy a zda je napadené rozhodnutí dostatečně odůvodněno, pokud jde o analýzu těchto kritérií.

b) K podmínce selektivnosti

119 Jak bylo uvedeno v bodě 97 výše, Komise došla v napadeném rozhodnutí v podstatě k závěru, že ŠSZL je „systémem“ tvořeným pěti daňovými opatřeními, z nichž tři splňovala podmínky stanovené v čl. 107 odst. 1 SFEU, včetně podmínky týkající se selektivnosti.

120 Jak bylo připomenuto v bodech 39 až 46 výše, Komise zkoumala selektivní povahu každého z daňových opatření, které dle ní tvoří ŠSZL, samostatně v bodech 128 až 154 odůvodnění napadeného rozhodnutí, aby pak následně zkoumala globální selektivnost ŠSZL jako „systému“ v bodech 155 až 157 odůvodnění napadeného rozhodnutí. Komise v bodě 120 odůvodnění napadeného rozhodnutí upřesňuje, že individuální přezkum opatření tvořících ŠSZL a jejich globální přezkum jako „systému“ „se doplňují a vedou k jednotným závěrům“ (viz bod 35 výše).

121 Pokud jde o individuální přezkum Komise, opatření 2 (předčasné odepisování) bylo shledáno „selektivním“, jelikož poskytnutí této výhody záleželo na povolení uděleném daňovými orgány na základě diskreční pravomoci. Výkon této diskreční pravomoci vedl daňové orgány k tomu, že tato povolení poskytovaly toliko v případě nákupu námořních plavidel v rámci ŠSZL, ale nikoliv za jiných okolností (body 132 až 139 odůvodnění napadeného rozhodnutí). Opatření 4 (uplatnění systému zdanění podle tonáže na HZS založená pro účely ŠSZL) a opatření 5 (čl. 50 odst. 3 NKD) jsou selektivní, neboť upřednostňovala určité činnosti, a to pronájem bez posádky (body 141 až 144 odůvodnění napadeného rozhodnutí), jakož i pořizování plavidel prostřednictvím leasingových smluv předem schválených daňovými orgány a jejich další prodej (body 145 až 154 odůvodnění napadeného rozhodnutí).

122 Pokud jde o globální analýzu Komise, je třeba odkázat na bod 156 odůvodnění napadeného rozhodnutí, který zní následovně: „Z hlediska [ŠSZL] jako celku je výhoda selektivní, protože závisela [závisí] na volném uvážení daňové správy v důsledku povinného postupu dřívějšího [předchozího] schválení a nepřesného znění podmínek pro předčasné odepisování. Jelikož od uvedeného dřívějšího [předchozího] schválení se odvíjejí ostatní opatření, která jsou použitelná pouze na činnosti v námořní dopravě způsobilé podle pokynů pro námořní dopravu – zejména čl. 50 odst. 3 [PZKD] – je celý [ŠSZL] selektivní. V důsledku toho by daňová správa schválila [daňová správa schvaluje] pouze operace [transakce] prováděné v rámci [ŠSZL] za účelem financování námořních plavidel (odvětvová selektivnost). Jak potvrdily statistické údaje předložené [Španělským královstvím], všechny 273 operace zorganizované do června 2010 se týkají [všech 273 transakcí uskutečněných do června 2010 se týká] námořních plavidel“. Komise tedy došla k závěru, že výhoda plynoucí ze ŠSZL jako celku může být považována za selektivní na základě diskreční pravomoci konstatované v rámci individuálního přezkumu selektivnosti opatření 2.

123 Dále Komise v bodě 157 odůvodnění napadeného rozhodnutí tvrdila, že „tento režim zvýhodňuje určité činnosti, a sice pořizování námořních plavidel prostřednictvím leasingových smluv, zejména s ohledem na jejich pronájem bez posádky a následný další prodej [za účelem jejich pronájmu bez posádky a následného dalšího prodeje]“. Tyto činnosti odpovídají činnostem, které jsou dle napadeného rozhodnutí vykonávány HZS založenými pro účely ŠSZL a těží z uplatňování opatření 2, 4 a 5. Podle individuálního přezkumu uvedeného v bodě 121 výše přitom každé z těchto opatření poskytuje podnikům vykonávajícím tyto činnosti de jure nebo de facto selektivní výhodu (body 132 až 139 a 141 až 154 odůvodnění napadeného rozhodnutí).

124 Z napadeného rozhodnutí tak plyne, že jednotlivá opatření tvořící ŠSZL i jejich soubor tvořící „systém“ jsou selektivní ze dvou důvodů. ŠSZL jako „systém“ je selektivní z důvodu, že daňové orgány na základě své diskreční pravomoci přiznávají dotčené výhody toliko pro „operace [transakce] prováděné v rámci [ŠSZL] za účelem financování námořních plavidel (odvětvová selektivnost)“, tedy transakce, jichž se účastní investoři. Selektivnost ŠSZL dále plyne rovněž ze selektivní povahy tří jednotlivě posuzovaných daňových opatření, které ho tvoří. Tato opatření de jure nebo de facto podporovala pouze některé činnosti.

125 Jak již bylo uvedeno v bodě 118 výše, na základě argumentů Španělského království a společností Lico a PYMAR je třeba posoudit, zda tyto dva důvody umožňují prokázat selektivnost daňových a hospodářských výhod poskytnutých investorům a zda je rozhodnutí dostatečně odůvodněno.

126 Před posouzením těchto otázek je třeba vyjasnit dosah argumentů Španělského království a společností Lico a PYMAR uvedených v odpověď na některé argumenty uplatněné Komisí. V rámci věci T‑515/13 totiž Komise tvrdila, že Španělské království ve své žalobě nezpochybnilo globální analýzu selektivnosti uskutečněnou v bodech 155 až 163 odůvodnění napadeného rozhodnutí. Žaloba přitom může být úspěšná jen tehdy, jestliže se Španělskému království podaří prokázat, že opatření, posuzovaná jednotlivě i jako celek, nepředstavují státní podpory. Pokud její globální analýza nebyla Španělským královstvím zpochybněna, jeho argumenty týkající se individuálního přezkumu opatření jsou irelevantní. Na jednání ve věci T‑719/13 Komise tvrdila, že Lico a PYMAR v rámci svého prvního žalobního důvodu nezpochybnily individuální přezkum opatření 2, 4 a 5.

127 V tomto ohledu je nutno konstatovat, že na začátku své žaloby Španělské království uvádí určité obecné argumenty zpochybňující celou analýzu Komise týkající se selektivnosti. Tyto argumenty byly Španělským královstvím dále rozvinuty v odpovědi na písemnou otázku Tribunálu (viz bod 71 výše) a na jednání ve věci T‑515/13. Kromě toho Španělské království ve své žalobě zpochybňuje diskreční pravomoc konstatovanou Komisí v rámci individuálního přezkumu selektivnosti opatření 2. Jelikož se Komise při konstatování selektivnosti celého ŠSZL v bodě 156 odůvodnění napadeného rozhodnutí opírá o tuto diskreční pravomoc, argumenty vznesené Španělským královstvím rovněž mohou tuto analýzu zpochybnit.

128 Pokud jde o společnosti Lico a PYMAR, Komise na jednání nesprávně tvrdila, že nezpochybnily individuální přezkum opatření 2, 4 a 5. Jak totiž již bylo uvedeno (viz bod 98 výše), pokud Lico a PYMAR zpochybňují, že by ŠSZL představoval „systém státních podpor“, odkazují rovněž na jednotlivé složky tohoto systému uvedené v článku 1 napadeného rozhodnutí. Je třeba rovněž podotknout, že argumenty uplatňované společnostmi Lico a PYMAR v oblasti selektivnosti zpochybňují závěry Komise uvedené v bodech 156 a 157 odůvodnění napadeného rozhodnutí. Jak přitom bylo uvedeno v bodech 122 a 123 výše, konstatování učiněná Komisí v uvedených bodech odůvodnění spočívají na individuálním přezkumu opatření 2, 4 a 5.

129 Z toho plyne, že argumenty Komise týkající se omezeného dosahu argumentů Španělského království a společností Lico a PYMAR nejsou opodstatněné.

Povolení poskytnutá daňovými orgány na základě diskreční pravomoci pouze pro transakce v rámci ŠSZL určené k financování námořních plavidel, na nichž se podílejí investoři

130 Španělské království, Lico a PYMAR podotýkají, že možnost podílet se na strukturách ŠSZL, a tudíž získat dotčené výhody, měl každý investor působící ve všech odvětvích hospodářství, bez jakékoliv další podmínky nebo omezení. Výhody získané investory proto nemohou být považovány za selektivní, zejména ve světle rozsudků Autogrill España v. Komise, bod 71 výše (EU:T:2014:939), a Banco Santander a Santusa v. Komise, bod 71 výše (EU:T:2014:938).

131 Kromě toho Španělské království, Lico a PYMAR zpochybňují existenci diskreční pravomoci daňových orgánů v rámci povolovacího řízení stanoveného pro předčasné odepisování (opatření 2). Lico a PYMAR dodávají, že v rámci tohoto povolovacího řízení se kontrola správních orgánů nikdy netýkala investorů. Na jednání Španělské království rovněž tvrdilo, že správní povolení mělo za cíl pouze ověřit, že aktivum, které bylo možné předčasně odepsat, splňovalo kritéria použitelné právní úpravy, což nemá žádnou spojitost se záměrem vybírat de facto nebo de jure určité podniky.

132 Ve své žalobní odpovědi ve věci T‑719/13 Komise namítala, že sporné opatření je ve vztahu k investorům selektivní, jelikož ho mohou využít pouze podniky uskutečňující určitý typ investic prostřednictvím HZS, zatímco podniky uskutečňující obdobné investice v rámci jiných transakcí ho využít nemohou. Taková analýza je v souladu s judikaturou (rozsudky ze dne 15. července 2004, Španělsko v. Komise, C‑501/00, Sb. rozh., EU:C:2004:438, bod 120; ze dne 15. prosince 2005, Itálie v. Komise, C‑66/02, Sb. rozh., EU:C:2005:768, body 97 a 98, a Associazione italiana del risparmio gestito a Fineco Asset Management v. Komise, bod 89 výše, EU:T:2009:50, bod 156).

133 V odpovědi na písemnou otázku Tribunálu ve věcech T‑515/13 a T‑719/13 (viz bod 71 výše) Komise tvrdila, že přístup uplatněný v napadeném rozhodnutí není nový. V judikatuře se objevil v různých věcech týkajících se daňových výhod vyhrazených podnikům uskutečňujícím určitý typ investic. V tomto ohledu se Komise odvolává na rozsudek Španělsko v. Komise, bod 132 výše (EU:C:2004:438), jakož i na rozsudek ze dne 6. března 2002, Diputación Foral de Álava a další v. Komise (T‑92/00 a T‑103/00, Recueil, EU:T:2002:61).

134 V odpovědi na tutéž písemnou otázku Tribunálu (viz bod 71 výše) Komise v rámci obou věcí tvrdila, že výklad kritéria selektivnosti v rozsudcích Autogrill España v. Komise, bod 71 výše (EU:T:2014:939), a Banco Santander a Santusa v. Komise, bod 71 výše (EU:T:2014:938), se jí nezdá být v souladu s čl. 107 odst. 1 SFEU, tak jak je vykládán judikaturou, což ji vedlo k podání kasačního opravného prostředku proti těmto rozsudkům k Soudnímu dvoru (věci C‑20/15 P a C‑21/15 P).

135 Komise v každém případě podotýká, že i když by se musel v projednávaném případě uplatnit výklad Tribunálu z rozsudků Autogrill España v. Komise, bod 71 výše (EU:T:2014:939), a Banco Santander a Santusa v. Komise, bod 71 výše (EU:T:2014:938), bylo by kritérium selektivnosti splněno, a to především z důvodu existence povolovacího systému obsahujícího diskreční prvky.

136 Komise má na rozdíl od tvrzení Španělského království a společností Lico a PYMAR za to, že kritéria, která musela být splněna pro získání povolení stanoveného v čl. 115 odst. 11 PZKD, nejsou objektivní ani vlastní samotné daňové soustavě, jak vyžaduje judikatura, což prokazuje existenci diskreční pravomoci.

137 V reakci na argument společností Lico a PYMAR, podle něhož se diskreční pravomoc týká pouze aktiv, a nikoliv investorů, Komise ve své duplice ve věci T‑719/13 tvrdila, že rozhodující je to, že prostřednictvím diskrečního povolení je podpora poskytována toliko určité skupině subjektů, a to těm, které získaly povolení. Na jednáních ve věcech T‑515/13 a T‑719/13 Komise rovněž zdůraznila, že k tomu, aby se de jure jednalo o selektivnost, stačí konstatovat existenci diskreční pravomoci v povolovacím řízení. Zároveň mimoto tvrdila, že čl. 48 odst. 4 PZKD stanoví pro investory zvláštní podmínky v rámci tohoto povolení. Zejména možnost předčasného odepisování podléhá podmínce, aby si členové HZS zachovali účast v něm až do skončení platnosti leasingové smlouvy.

138 Na základě argumentů účastníků řízení je třeba nejprve určit, zda výhoda poskytnutá investorům, kteří se účastnili transakcí v rámci ŠSZL, je selektivní, jelikož byla poskytována toliko podnikům realizujícím tento zvláštní typ investic prostřednictvím HZS. V případě záporné odpovědi bude třeba následně posoudit, zda existence povolovacího řízení obsahujícího údajné diskreční prvky, by každopádně měla za následek takovou selektivnost.

– Výhoda spojená s určitým typem investic

139 Je třeba připomenout, že v rozsudcích Autogrill España v. Komise, bod 71 výše (EU:T:2014:939), a Banco Santander a Santusa v. Komise, bod 71 výše (EU:T:2014:938), uplatňovaných Španělským královstvím a společnostmi Lico a PYMAR na podporu jejich argumentů, byl sporným opatřením daňový režim, z něhož mohl těžit každý subjekt povinný k dani ve Španělsku a uskutečňující určitý typ investic, a to získání alespoň 5 % v zahraničních společnostech na souvislou dobu nejméně jednoho roku.

140 V těchto rozsudcích měl Tribunál za to, že existence odchylky nebo výjimky z Komisí určeného referenčního rámce neumožňuje sama o sobě prokázat, že sporné opatření zvýhodňuje „určité podniky nebo určitá odvětví výroby“ ve smyslu článku 107 SFEU, pokud je toto opatření a priori přístupné všem podnikům (rozsudky Autogrill España v. Komise, bod 71 výše, EU:T:2014:939, bod 52, a Banco Santander a Santusa v. Komise, bod 71 výše, EU:T:2014:938, bod 56).

141 V projednávaném případě jsou daňové výhody ŠSZL vyhrazeny investorům účastnícím se HZS zřízeným k financování námořních plavidel v rámci ŠSZL. Komise však nezpochybňuje, že tuto možnost měl za stejných podmínek každý podnik povinný k dani ve Španělsku, aniž by byla zákonem stanovena minimální částka nutná k takové účasti. Komise rovněž v bodech 126 a 172 odůvodnění napadeného rozhodnutí uznala, že investoři nabízejí zboží a služby na širokém spektru trhů a že působí ve všech odvětvích hospodářství.

142 Z toho plyne, že tak jako ve věcech posuzovaných Tribunálem v rozsudcích Autogrill España v. Komise, bod 71 výše (EU:T:2014:939), a Banco Santander a Santusa v. Komise, bod 71 výše (EU:T:2014:938), mohl každý subjekt uskutečněním určitého typu transakce, umožněné za týchž podmínek všem podnikům bez rozdílu, získat dotčené daňové výhody.

143 Skutečnost, že dotčené výhody jsou poskytovány na základě investice do určitého majetku, a nikoliv na základě jiného typu investic a do jiného majetku, je stejně jako v uvedených věcech nečiní selektivními ve vztahu k investorům, pokud danou transakci může uskutečnit jakýkoliv podnik (v tomto smyslu viz rozsudky Autogrill España v. Komise, bod 71 výše, EU:T:2014:939, body 59 až 61, a Banco Santander a Santusa v. Komise, bod 71 výše, EU:T:2014:938, body 63 až 65).

144 Proto je třeba argument Komise, podle něhož je sporné opatření ve vztahu k investorům selektivní, jelikož ho mohou využít toliko podniky uskutečňující určitý typ investic prostřednictvím HZS, odmítnout.

145 Rozsudky Autogrill España v. Komise, bod 71 výše (EU:T:2014:939), a Banco Santander a Santusa v. Komise, bod 71 výše (EU:T:2014:938), byly napadeny kasačním opravným prostředkem (věci C‑20/15 P a C‑21/15 P). Tribunál má však za to, že v rámci projednávaných věcí může rozhodnout na základě stávající judikatury, jak požadují účastníci řízení (viz bod 73 výše).