UNIONIN YLEISEN TUOMIOISTUIMEN TUOMIO (seitsemäs jaosto)

17 päivänä joulukuuta 2015 (*)

Valtiontuet – Laivanrakennus – Laivojen rahoitusta ja hankintaa varten käyttöön otettuihin tiettyihin sopimuksiin sovellettavat verosäännökset – Päätös, jolla tuki todetaan osittain sisämarkkinoille soveltumattomaksi ja jossa määrätään sen osittaisesta takaisin perimisestä – Kumoamiskanne – Yksityistä erikseen koskeva päätös – Tutkittavaksi ottaminen – Etu – Valikoivuus – Vaikutus jäsenvaltioiden väliseen kauppaan – Kilpailua rajoittava vaikutus – Perusteluvelvollisuus

Yhdistetyissä asioissa T‑515/13 ja T‑719/13,

Espanjan kuningaskunta, edustajanaan aluksi abogado del Estado N. Díaz Abad, sittemmin abogado del Estado M. Sampol Pucurull,

kantajana asiassa T‑515/13,

Lico Leasing, SA, kotipaikka Madrid (Espanja),

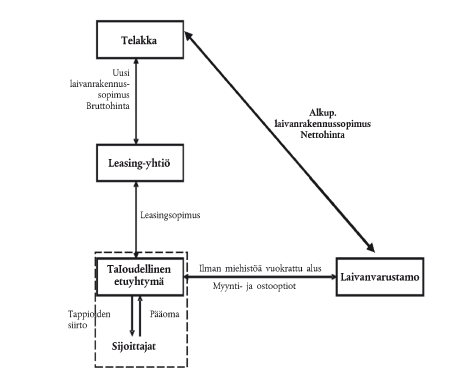

Pequeños y Medianos Astilleros Sociedad de Reconversión, SA, kotipaikka Madrid,

edustajinaan asianajajat M. Merola ja M. A. Sánchez,

kantajina asiassa T‑719/13,

vastaan

Euroopan komissio, asiamiehinään V. Di Bucci, M. Afonso, M. É. Gippini Fournier ja P. Němečková,

vastaajana,

joka koskee valtiontuesta SA.21233 C/11 (ex NN/11, ex CP 137/06) – Espanjan soveltama tiettyihin rahoitusleasingsopimuksiin sovellettava verojärjestelmä (Espanjan tax lease ‑järjestelmä) – 17.7.2013 tehdyn komission päätöksen 2014/200/EU (EUVL 2014, L 114, s. 1) kumoamisvaatimusta,

UNIONIN YLEINEN TUOMIOISTUIN (seitsemäs jaosto),

toimien kokoonpanossa: jaoston puheenjohtaja M. van der Woude (esittelevä tuomari) sekä tuomarit I. Wiszniewska-Białecka ja I. Ulloa Rubio,

kirjaaja: johtava hallintovirkamies J. Palacio González,

ottaen huomioon kirjallisessa käsittelyssä ja 9.6. ja 10.6.2015 pidetyissä istunnoissa esitetyn,

on antanut seuraavan

tuomion

Asian tausta

I Hallinnollinen menettely

1 Euroopan komissio on saanut vuoden 2006 toukokuusta lähtien useita kanteluita niin sanotusta Espanjan tax lease ‑järjestelmästä (jäljempänä myös ETL). Erityisesti kaksi kansallista telakkaliittoa ja yksi telakka ovat valittaneet, että tämä järjestelmä antoi meriliikenneyrityksille mahdollisuuden ostaa Espanjassa rakennettuja aluksia 20–30 prosentin hinnanalennuksella (jäljempänä alennus), minkä vuoksi niiden jäsenet menettivät laivanrakennussopimuksia. Seitsemän eurooppalaista laivanrakennusalan järjestöä allekirjoitti 13.7.2010 yhdessä vetoomuksen ETL:ää vastaan. Ainakin yksi varustamo tuki näitä kanteluita.

2 Komission Espanjan viranomaisille lähettämien useiden tietopyyntöjen ja osapuolten välisten kokousten johdosta komissio aloitti SEUT 108 artiklan 2 kohdan mukaisen muodollisen tutkintamenettelyn 29.6.2011 tehdyllä päätöksellä K(2011) 4494 lopullinen (EUVL C 276, s. 5; jäljempänä menettelyn aloittamista koskeva päätös).

II Riidanalainen päätös

3 Komissio teki 17.7.2013 valtiontuesta SA.21233 C/11 (ex NN/11, ex CP 137/06) – Espanjan soveltama tiettyihin rahoitusleasingsopimuksiin sovellettava verojärjestelmä (Espanjan tax lease ‑järjestelmä) – päätöksen 2014/200/EU (EUVL 2014, L 114, s. 1; jäljempänä riidanalainen päätös). Tällä päätöksellä komissio katsoi, että tietyt ETL:n muodostavat verotukselliset toimenpiteet ”ovat [SEUT 107 artiklan 1 kohdassa tarkoitettua] valtiontukea”, jonka Espanja on pannut sääntöjenvastaisesti täytäntöön 1.1.2002 alkaen rikkoen SEUT 108 artiklan 3 kohtaa (riidanalaisen päätöksen 1 artikla). Näiden toimenpiteiden katsottiin olevan osittain sisämarkkinoille soveltumattomia (riidanalaisen päätöksen 2 artikla). Ne määrättiin perittäviksi takaisin tietyin edellytyksin sijoittajilta, jotka olivat saaneet kyseisiä etuja ilman, että ne voivat siirtää takaisinperinnän kustannukset muille henkilöille (riidanalaisen päätöksen 4 artiklan 1 kohta).

A ETL:n kuvaus

4 Riidanalaisen päätöksen kahdeksannessa perustelukappaleessa komissio toteaa, että ETL:ää käytettiin liiketoimissa, joissa telakat (myyjät) rakentavat merialuksia, laivanvarustamot (ostajat) hankkivat niitä ja rahoittavat liiketoimet tilapäisellä oikeudellisella järjestelyllä ja rahoitusjärjestelyllä.

5 Komissio täsmentää, että ”Espanjan tax lease ‑järjestelmä perustu[i] tilapäiseen oikeudelliseen ja rahoitusjärjestelyyn, jonka pankki järjestää laivanvarustamon (aluksen ostaja) ja telakan (aluksen myyjä) välille, liiketoimen osapuolten väliseen monimutkaiseen sopimusten verkostoon ja useiden espanjalaisten verotoimenpiteiden käyttöön” (riidanalaisen päätöksen 9 perustelukappale).

6 Komissio huomauttaa myös, että ”ostajat o[li]vat Euroopasta ja sen ulkopuolelta peräisin olevia laivanvarustamoja” ja että ”kaikissa paitsi yhdessä liiketoimessa (sopimus, jonka arvo oli 6 148 969 euroa) oli kyse espanjalaisista telakoista” (riidanalaisen päätöksen 10 perustelukappale).

1. ETL:n oikeudellinen ja rahoituksellinen rakenne

7 Menettelyn aloittamista koskevan päätöksen 9 ja 10 kohdasta, joissa viitataan lähinnä riidanalaisen päätöksen 14 perustelukappaleeseen, ilmenee, että ETL:ään osallistui jokaisen laivanrakennustilauksen osalta useita toimijoita, eli laivanvarustamo, telakka, pankki, leasingyhtiö, pankin perustama taloudellinen etuyhtymä sekä sijoittajat, jotka ostivat osuuksia taloudellisesta etuyhtymästä.

8 Komissio totesi riidanalaisen päätöksen 12 perustelukappaleessa seuraavaa:

”Espanjan tax lease ‑rakenne on yleensä pankin järjestämä verosuunnittelujärjestelmä, jolla pyritään luomaan sijoittajille veroetuja verotuksellisesti läpinäkyvässä taloudellisessa etuyhtymässä ja siirtämään osa veroeduista laivanvarustamolle aluksen hinnanalennuksen välityksellä. Taloudellisen etuyhtymän sijoittajat pitävät muut edut palkkiona investoinneistaan. Taloudellisen etuyhtymän lisäksi Espanjan tax lease ‑toimintaan osallistuu myös muita välittäjiä, kuten pankkeja ja leasingyhtiöitä (ks. alla oleva taulukko).”

9 ETL:ssä edellä 7 kohdassa mainitut toimijat allekirjoittavat useita sopimuksia, jotka selitetään jäljempänä. Osapuolet allekirjoittavat myös puitesopimuksen, jossa selitetään yksityiskohtaisesti koko ETL:n organisaatio ja toiminta (menettelyn aloittamista koskevan päätöksen 9 kohdan h alakohta).

a) Alkuperäinen laivanrakennussopimus

10 Laivanvarustamo, joka haluaa ostaa aluksen alennetulla hinnalla, tekee sopimuksen telakan kanssa rakennettavasta aluksesta ja ostohinnasta, johon sisältyy alennus (jäljempänä nettohinta). Alkuperäisessä laivanrakennussopimuksessa sovitaan nettohinnan maksamisesta telakalle säännöllisin maksuin. Telakka pyytää pankkia järjestämään ETL:n rakenteet ja järjestelyt (menettelyn aloittamista koskevan päätöksen 9 kohdan a alakohta).

b) Uusi laivanrakennussopimus (uudistaminen)

11 Pankki perustaa leasingyhtiön, joka tulee uudessa sopimuksessa laivanvarustamon tilalle ja tekee telakan kanssa uuden aluksen ostosopimuksen hinnalla, joka ei sisällä alennusta (jäljempänä bruttohinta). Uudella sopimuksella voidaan korvata velvoite toisella tai sopimuksen osa toisella osalla. Tässä uudessa sopimuksessa määrätään telakalle suoritettavasta säännöllisestä lisämaksusta alkuperäiseen laivanrakennussopimukseen määrättyihin maksuihin nähden; lisämaksu vastaa alennusta (bruttohinnan ja nettohinnan välinen erotus) (menettelyn aloittamista koskevan päätöksen 9 kohdan c alakohta).

c) Pankin perustama taloudellinen etuyhtymä ja sijoittajien etsiminen

12 Menettelyn aloittamista koskevan päätöksen 9 kohdan b alakohdasta ilmenee, että pankki ”perustaa taloudellisen etuyhtymän ja myy sijoittajille osuuksia”, että ”sijoittajat ovat suuria, kannattavaa toimintaa harjoittavia espanjalaisia verovelvollisia, jotka odottavat saavansa sijoitukselleen tuottoa alennetun veron perusteen muodossa” ja että ”sijoittajat eivät yleensä harjoita merenkulkua”. Komissio on täsmentänyt riidanalaisen päätöksen 28 perustelukappaleessa, että ”koska Espanjan tax lease ‑järjestelmään osallistuvien taloudellisten etuyhtymien jäsenet pitävät järjestelmää sijoitusvälineenä – eivätkä tapana toteuttaa toimintaa yhteisesti – niihin viitataan [mainitussa] päätöksessä sijoittajina”.

d) Leasingsopimus

13 Edellä 11 kohdassa mainittu leasingyhtiö vuokraa taloudelliselle etuyhtymälle osto-optiolla aluksen kolmeksi tai neljäksi vuodeksi bruttohinnan perusteella. Taloudellinen etuyhtymä sitoutuu ennalta käyttämään aluksen osto-optiota tämän määräajan päätyttyä. Sopimuksessa määrätään hyvin korkeiden vuokrien maksamisesta leasingyhtiölle, mikä aiheuttaa taloudelliselle etuyhtymälle huomattavia tappioita. Sitä vastoin osto-option käyttämisen hinta on suhteellisen alhainen (menettelyn aloittamista koskevan päätöksen 9 kohdan d alakohta). Käytännössä taloudellinen etuyhtymä vuokraa aluksen leasingsopimuksen puitteissa sen rakentamisen aloittamispäivästä lähtien (menettelyn aloittamista koskevan päätöksen 10 kohta).

e) Ilman miehistöä vuokrattua alusta koskeva sopimus, joka sisältää osto-option

14 Menettelyn aloittamista koskevan päätöksen 9 kohdan e alakohdasta ilmenee, että taloudellinen etuyhtymä puolestaan vuokraa aluksen ”ilman miehistöä koskevalla sopimuksella laivanvarustamolle. Ilman miehistöä vuokrattua alusta koskeva sopimus on aluksen vuokraussopimus, joka ei sisällä miehistöä eikä huoltoa, koska vuokralleottaja on niistä vastuussa”. Laivanvarustamo sitoutuu ennalta ostamaan aluksen taloudelliselta etuyhtymältä sovitun määräajan päätyttyä nettohinnan perusteella. Toisin kuin edellä 13 kohdassa kuvaillun leasingsopimuksen osalta, ilman miehistöä vuokrattua alusta koskevassa sopimuksessa määrätty vuokrahinta on alennettu. Sitä vastoin hinta osto-option käyttämiselle on korotettu. Käytännössä ilman miehistöä vuokrattua alusta koskeva sopimus on pantu täytäntöön, kun aluksen rakentaminen on saatettu loppuun. Osto-option käyttämiselle sovittu päivämäärä vahvistetaan ”joitakin viikkoja” sen päivän jälkeen, jona edellä 13 kohdassa mainittu taloudellinen etuyhtymä on ostanut aluksen leasingyhtiöltä (menettelyn aloittamista koskevan päätöksen 10 kohta).

15 ETL:n oikeudellisesta ja taloudellisesta rakenteesta, sellaisena kuin sitä on kuvailtu menettelyn aloittamista koskevassa päätöksessä ja riidanalaisessa päätöksessä, ilmenee siis, että pankki järjestää telakan myydessä aluksen laivanvarustamolle kaksi välitoimijaa eli leasingyhtiön ja taloudellisen etuyhtymän. Viimeksi mainittu sitoutuu leasingsopimuksen puitteissa ostamaan aluksen bruttohintaan, jonka leasingyhtiö siirtää telakalle. Sitä vastoin kun se myy aluksen edelleen laivanvarustamolle ilman miehistöä vuokrattua alusta koskevalla sopimuksella, joka sisältää osto-option, se saa vain nettohinnan, jossa otetaan huomioon alussa laivanvarustamolle myönnetty alennus.

2. ETL:n verotuksellinen rakenne

16 Komission mukaan ”– – Espanjan tax lease ‑järjestelmän tarkoituksena on tarjota tiettyjen verotuksellisten toimien avulla etua taloudelliselle etuyhtymällä ja siihen osallistuville sijoittajille, jotka puolestaan siirtävät osan eduista varustamolle, joka hankkii uuden aluksen” (riidanalaisen päätöksen 15 perustelukappale).

17 Riidanalaisen päätöksen 15–20 perustelukappaleesta ja menettelyn aloittamista koskevan päätöksen 12–19 kohdasta, jossa viitataan lähinnä riidanalaisen päätöksen 18 perustelukappaleeseen, ilmenee, että ”taloudellinen etuyhtymä kerää veroedun kahdessa vaiheessa” (riidanalaisen päätöksen 16 perustelukappale).

18 Niinpä ”ensimmäisessä vaiheessa vuokrattujen alusten varhennettua [toimenpide 2, jota tarkastellaan jäljempänä 25 kohdassa] ja nopeutettua [toimenpide 1, jota tarkastellaan jäljempänä 24 kohdassa] poistoa sovelletaan tavanomaisen yhtiöverojärjestelmän puitteissa. Tämä aiheuttaa raskaita verotappioita taloudelliselle etuyhtymälle. Taloudellisen etuyhtymän verotuksellisten avoimuusjärjestelyiden [toimenpide 3, jota tarkastellaan jäljempänä 27 kohdassa] vuoksi verotappio voidaan vähentää sijoittajien omista tuloista suhteessa niiden osuuksiin taloudellisessa etuyhtymässä” (riidanalaisen päätöksen 16 perustelukappale).

19 Komissio täsmentää riidanalaisen päätöksen 17 perustelukappaleessa, että ”tavanomaisissa olosuhteissa alusten hinnan varhennetusta ja nopeutetusta poistosta aikaansaatuja verosäästöjä [on] tasapainotettava korkeammilla veromaksuilla silloin, kun alus on kokonaan poistettu ja mitään muita arvonalennuksesta aiheutuvia kustannuksia ei voida vähentää tai silloin, kun alus myydään ja myynnistä saadaan luovutusvoitto”. ETL:ssä ei kuitenkaan tällaista tasapainottamista tapahdu.

20 Niinpä ”toisessa vaiheessa sijoittajille siirretyt alkuperäisistä tappioista aiheutuvat verosäästöt turvataan, koska taloudelliset etuyhtymät siirtyvät tuloverojärjestelmästä tonnistoverojärjestelmään [joka mahdollistaa sen, että] aluksen varustamolle myynnistä saatuun luovutusvoittoon sovelletaan täyttä vapautusta [toimenpide 4 ja 5, joita tarkastellaan jäljempänä 27–29 kohdassa]”. Tämä myynti tapahtuu, kun taloudellinen etuyhtymä on kuolettanut aluksen, ja vähän sen jälkeen tapahtuu siirtyminen erityiseen tonnistoverojärjestelmään (riidanalaisen päätöksen 18 perustelukappale).

21 Komission mukaan ”Espanjan tax lease ‑järjestelmässä käytettyjen verotoimenpiteiden yhteisvaikutus antaa taloudelliselle etuyhtymälle ja sen sijoittajille mahdollisuuden saada aluksen alkuperäisestä bruttohinnasta noin 30 prosentin veroetu[; o]sa tästä alun perin taloudellisen etuyhtymän ja sen sijoittajien saamasta veroedusta jää sijoittajille (10–15 prosenttia) ja osa siitä siirretään varustamolle (85–90 prosenttia), josta tulee lopulta aluksen omistaja, ja se saa 20–30 prosentin alennuksen aluksen alkuperäisestä bruttohinnasta” (riidanalaisen päätöksen 19 perustelukappale).

22 Riidanalaisen päätöksen 20 perustelukappaleesta ilmenee, että ”Espanjan tax lease ‑toimissa yhdistetään veroedun aikaansaamiseksi erilaisia yksittäisiä, mutta kuitenkin toisiinsa sidoksissa olevia verotoimenpiteitä”. Näistä toimenpiteistä säädetään Real Decreto Legislativo 4/2004, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades (kuninkaan päätös 4/2004, jolla hyväksytään yhteisöverolain konsolidoitu versio) ‑nimisen, 5.3.2004 annetun säädöksen (BOE nro 61, 11.3.2004, s. 10951; jäljempänä TRLIS) sekä Real Decreto 1777/2004, por el que se aprueba el Reglamento del Impuesto sobre Sociedades (kuninkaan päätös, jolla hyväksytään yhteisöveroasetus) ‑nimisen, 30.7.2004 annetun säädöksen (BOE nro 189, 6.8.2004, s. 37072; jäljempänä RIS) useissa säännöksissä.

23 Kyseessä ovat seuraavat viisi toimenpidettä, jotka kuvaillaan riidanalaisen päätöksen 21–42 perustelukappaleessa.

a) Toimenpide 1: vuokralle annetun omaisuuden nopeutettu poisto (TRLIS:n 115 §:n 6 momentti)

24 TRLIS:n 115 §:n 6 momentin perusteella on mahdollista tehdä vuokratun omaisuuden nopeutettu poisto tekemällä vähennyskelpoisiksi maksut, jotka on suoritettu tätä omaisuutta koskevan leasingsopimuksen perusteella (riidanalaisen päätöksen 21–23 perustelukappale).

b) Toimenpide 2: Vuokrattujen omaisuuserien varhennetun poiston harkinnanvarainen soveltaminen (TRLIS:n 48 §:n 4 momentti ja 115 §:n 11 momentti sekä RIS:n 49 §)

25 TRLIS:n 115 §:n 6 momentin perusteella vuokratun omaisuuden varhennettu poisto alkaa siitä päivästä, jona omaisuuserä otetaan käyttöön, eli ei ennen kuin omaisuuserä toimitetaan sen vuokraajalle ja ennen kuin se alkaa käyttää sitä; Espanjan talous- ja valtiovarainministeriö voi kuitenkin vuokraajan virallisesta pyynnöstä määrittää TRLIS-säädöksen 115 §:n 11 momentin perusteella poistolle aikaisemman alkamispäivämäärän. TRLIS:n 115 §:n 11 momentissa säädetään kahdesta yleisestä ehdosta tälle varhennetulle poistolle. Taloudellisiin etuyhtymiin sovellettavat erityisedellytykset sisältyvät TRLIS:n 48 §:n 4 momenttiin. TRLIS:n 115 §:n 11 momentissa säädetty lupamenettely esitetään yksityiskohtaisesti RIS:n 49 §:ssä (riidanalaisen päätöksen 24–26 perustelukappale).

c) Toimenpide 3: Taloudelliset etuyhtymät

26 Komissio huomauttaa riidanalaisen päätöksen 27 perustelukappaleessa, että ”Espanjan taloudellisilla etuyhtymillä on jäseniinsä nähden erillinen oikeushenkilöys” ja että ”tästä syystä taloudelliset etuyhtymät voivat esittää hakemuksen varhennettua poistotoimea ja TRLIS-säädöksen 124–128 §:ssä tarkoitettua vaihtoehtoista tonnistoverojärjestelmää – – varten, jos ne täyttävät Espanjan lainsäädännön mukaiset kelpoisuusvaatimukset, vaikkei yksikään niiden jäsenistä olisi varustamo”. Komissio täsmentää riidanalaisen päätöksen 128 perustelukappaleessa, että ”taloudelliset etuyhtymät ovat kuitenkin verotuksellisesta näkökulmasta avoimia Espanjassa asuviin osakkaisiinsa nähden” ja että ”toisin sanoen verotuksellisesta näkökulmasta taloudellisten etuyhtymien voitot (tai tappiot) siirretään määräsuhteen mukaisesti suoraan niiden Espanjaan sijoittautuneille jäsenille”. Komissio lisää riidanalaisen päätöksen 29 perustelukappaleessa, että ”taloudellisten etuyhtymien verotuksellinen avoimuus merkitsee, että niiden kärsimät huomattavat tappiot varhennetun ja nopeutetun poiston vuoksi voidaan siirtää suoraan sijoittajille, jotka voivat korvata nämä tappiot omilla voitoillaan ja vähentää maksettavan veron määrää”.

d) Toimenpide 4: Tonnistoverojärjestelmä (TRLIS:n 124–128 §)

27 Komissio muistuttaa riidanalaisen päätöksen 30 ja 31 perustelukappaleessa, että TRLIS:n 124–128 §:ssä säädetty tonnistoverojärjestelmä oli hyväksytty sisämarkkinoille soveltuvana valtiontukena meriliikenteen valtion tuesta 5.7.1997 annetuilla yhteisön suuntaviivoilla (EYVL C 205, s. 5), sellaisina kuin ne olivat muutettuina 17.1.2004 (EUVL C 13, s. 3; jäljempänä meriliikenteen suuntaviivat) (Espanjan myöntämästä valtiontuesta N 736/2001 – Meriliikenneyhtiöiden tonnistoverojärjestelmä, 27.2.2002 tehty komission päätös K(2002) 582 lopullinen (EUVL 2004, C 38, s. 4)).

28 Riidanalaisen päätöksen 30, 37 ja 38 perustelukappaleesta ilmenee, että johonkin varustamorekisteriin kirjattuja yrityksiä, jotka ovat saaneet verohallinnon luvan tätä varten, ei veroteta niiden voittojen ja tappioiden perusteella, vaan tonniston perusteella. Tämä merkitsee sitä, että yrityksen, joka jo kuuluu tonnistoverojärjestelmään, saamia myyntituloja aiemmin uutena ostetusta aluksesta ei veroteta. Tästä säännöstä on kuitenkin olemassa poikkeus. TRLIS:n 125 §:n 2 momentissa säädetyn erityismenettelyn perusteella joko tonnistoverojärjestelmään siirryttäessä jo hankitun aluksen tai siinä vaiheessa, kun yritys jo hyötyy erityisjärjestelmästä, ”käytettynä” hankitun aluksen myynnistä saaduista luovutusvoitoista kannetaan vero myyntihetkellä. Siten ”Espanjan tonnistoverojärjestelmää, siten kuin komissio on sen hyväksynyt, normaalisti sovellettaessa mahdollisia luovutusvoittoja verotetaan, kun tonnistoverojärjestelmään siirrytään ja oletetaan, että luovutusvoittojen verotus – vaikka sitä lykätään – suoritetaan myöhemmin aluksen myynnin tai purkamisen yhteydessä” (riidanalaisen päätöksen 39 perustelukappale).

e) Toimenpide 5: RIS:n 50 §:n 3 momentti

29 Komissio huomauttaa riidanalaisen päätöksen 41 perustelukappaleessa, että ”RIS-säädöksen 50 §:n 3 momentissa todetaan, poiketen TRLIS-säädöksen 125 §:n 2 momentissa vahvistetusta säännöstä [ks. edellä 28 kohta], että kun alukset hankitaan osto-optiolla osana veroviranomaisten aiemmin hyväksymää leasingsopimusta, kyseisiä aluksia pidetään uusina, ei käytettyinä” TRLIS:n 125 §:n 2 momentissa tarkoitetulla tavalla, ottamatta huomioon, onko ne poistettu käytöstä. Tällä perusteella tämän myynnin yhteydessä saatuja mahdollisia luovutusvoittoja ei veroteta TRLIS:n 125 §:n 2 momentissa säädetyn erityismenettelyn mukaisesti.

30 Komission käytettävissä olevien tietojen perusteella ”tätä poikkeusta sovellettiin ainoastaan erityisiin leasingsopimuksiin, jotka veroviranomaiset hyväksyivät varhennettua poistoa koskevan hakemuksen yhteydessä TRLIS-säädöksen 115 §:n 11 momentin mukaisesti [toimenpide 2: ks. edellä 25 kohta], eli vuokrattuihin hiljattain rakennettuihin merialuksiin, jotka hankittiin Espanjan tax lease ‑toimien välityksellä ja yhtä poikkeusta lukuun ottamatta espanjalaisilta telakoilta” (riidanalaisen päätöksen 41 perustelukappale).

31 Näin ollen komission mukaan ”hyväksyttyjen Espanjan tax lease ‑liiketoimien osalta – – taloudelliset etuyhtymät voivat – – liittyä tonnistoverojärjestelmään ilman, että ne suorittavat jäljellä olevan verovelan, joka johtuu varhennetusta ja nopeutetusta poistosta, joko silloin, kun ne liittyvät tonnistoverojärjestelmään, tai myöhemmin, kun alus myydään tai puretaan” (riidanalaisen päätöksen 40 perustelukappale).

32 ETL:n rakenteesta, sellaisena kuin se on kuvailtuna riidanalaisen päätöksen 15–42 perustelukappaleessa, johtuu, että toimenpiteet 1 ja 2 mahdollistavat ensin aluksen nopeutetun ja varhennetun poiston sen rakentamisen alkamisesta lähtien niin, että tappiot syntyvät taloudellisen etuyhtymän tasolla. Taloudellisten etuyhtymien verotuksellisen avoimuuden perusteella (toimenpide 3) nämä tappiot kohdistetaan verotukselliselta kannalta sijoittajiin, minkä vuoksi näiden on mahdollista pienentää niiden veron perustetta niiden toimintojen yhteydessä. Toimenpiteillä 4 ja 5 vältetään se, että taloudellisen etuyhtymän luovutusvoitoista, joita se saa myydessään aluksen laivanvarustamolle, on maksettava veroa niin, että sijoittajat voivat säilyttää verotappioista saadut hyödyt. Kuten edellä 15 kohdassa on mainittu, tämä myynti suoritetaan kuitenkin nettohinnan (joka sisältää laivanvarustamolle myönnetyn alennuksen), eikä bruttohinnan (joka siirretään telakalle) perusteella.

B Komission suorittama arviointi

1. ETL:n tutkiminen järjestelmänä / eri toimenpiteiden tutkiminen

33 Komissio on määritellyt riidanalaisen päätöksen 113–122 perustelukappaleessa (5.2 kohta) ETL:n arvioinnin ulottuvuuden.

34 Komission mukaan ”se, että Espanjan tax lease ‑järjestelmä koostuu erilaisista toimenpiteistä, jotka eivät kaikki sisälly Espanjan verolainsäädäntöön, ei riitä estämään [sitä] määrittelemästä ja arvioimasta sitä järjestelmänä[; k]uten [se] katsoo, – – Espanjan tax lease ‑toiminnoissa käytetyt eri verotustoimenpiteet liittyivät toisiinsa oikeudellisesti tai tosiasiallisesti” (riidanalaisen päätöksen 116 perustelukappale). Näistä syistä ”[se] katsoo – –, että Espanjan tax lease ‑järjestelmää on kuvattava toisiinsa sidoksissa olevien verotustoimenpiteiden järjestelmäksi, että niiden vaikutuksia on arvioitava keskinäisessä yhteydessään ja että on erityisesti otettava huomioon tosiasialliset valtion käyttöön ottamat tai hyväksymät suhteet” (riidanalaisen päätöksen 119 perustelukappale).

35 Komissio täsmensi, että ”[se] ei joka tapauksessa perusta[nut] toimiaan pelkästään kokonaisvaltaiseen lähestymistapaan” ja että ”kokonaisvaltaisen lähestymistavan ohessa komissio [oli] arvioi[nut] myös Espanjan tax lease ‑järjestelmän muodostamia yksittäisiä toimenpiteitä”. Komissio katsoi, että ”nämä kaksi lähestymistapaa täyden[si]vät toisiaan ja että ne joht[i]vat johdonmukaisiin päätelmiin”. Se totesi, että ”yksittäisten toimenpiteiden arviointi o[li] tarpeen, jotta määritet[tiin], mitkä osat Espanjan tax lease ‑järjestelmän tuottamista eduista o[li]vat peräisin yleisistä ja mitkä valikoivista toimenpiteistä” ja että se ”voi myös yksittäisten toimenpiteiden arvioinnin perusteella määritellä tarvittaessa, mikä osa tukea o[li] sisämarkkinoille soveltuvaa ja mikä osa [oli] perittävä takaisin” (riidanalaisen päätöksen 120 perustelukappale).

36 Komissio huomautti myös, että ”talouden toimijat voivat jäsentää vapaasti omaisuuseriensä rahoitustoimet ja käyttää tätä varten sopivimmiksi katsomiaan yleisiä verotustoimia”. Komissio totesi kuitenkin, että ”koska niissä o[li] kyse valtiontuen valvonnan piirissä olevien valikoivien verotustoimien soveltamisesta, liiketoimiin osallistuvat yritykset o[li]vat mahdollisia valtiontuen saajia[; k]uitenkin se, että useita yritysaloja tai ‑luokkia pidetään mahdollisina tuensaajina, ei merkitse, että Espanjan tax lease ‑järjestelmä o[li] yleinen toimenpide[; t]oisaalta [sitä], että järjestelmää käytetään omaisuuserän rahoittamiseen, ilman miehistöä vuokrattavien alusten vuokraukseen ja merialusten jälleenmyyntiin, voi[tiin] pitää selvänä osoituksena siitä, että toimenpide o[li] alakohtaisesta näkökulmasta valikoiva” (riidanalaisen päätöksen 122 perustelukappale).

2. SEUT 107 artiklan 1 kohdassa tarkoitetun tuen olemassaolo

a) SEUT 107 artiklassa tarkoitettu yritys

37 Komissio huomautti riidanalaisen päätöksen 126 perustelukappaleessa, että kaikki ETL-toimenpiteisiin osallistuvat osapuolet olivat SEUT-sopimuksen 107 artiklan 1 kohdassa tarkoitettuja yrityksiä, koska niiden toimintaan sisältyi tavaroiden ja palveluiden tarjoaminen markkinoilla. Erityisesti taloudelliset etuyhtymät ”rahta[si]vat ja my[i]vät aluksia”. Sijoittajat ”tarjo[si]vat tavaroita ja palveluita monenlaisilla markkinoilla, paitsi jos ne o[li]vat yksityishenkilöitä, jotka eivät harjoit[taneet] mitään taloudellista toimintaa, missä tapauksessa ne eivät kuulu[neet] [mainitun] päätöksen soveltamisalaan”.

b) Valikoivan edun olemassaolo

38 Komissio on riidanalaisen päätöksen 127–163 perustelukappaleessa (5.3.2 kohta) tutkinut valikoivan edun olemassaoloa.

39 Toimenpiteestä 1 (nopeutettu poisto) komissio totesi, ettei se sinällään tarjonnut ”taloudellisille etuyhtymille valikoivaa etua Espanjan tax lease ‑toimissa” (riidanalaisen päätöksen 131 perustelukappale). Tämän toimenpiteen antamaa etua sovelletaan rajoituksetta kaikkiin tavaroihin, myös muissa jäsenvaltioissa rakennettuihin, ja kaikkiin yrityksiin, joiden on maksettava tulovero Espanjassa. Komissio huomautti, ettei ollut mitään viitteitä siitä, että toimenpiteen edunsaajat olivat tosiasiallisesti keskittyneet tietyille aloille tai tietyntyyppiseen tuotantoon. Toimenpiteen soveltamisedellytykset olivat selkeät, objektiiviset ja puolueettomat eikä sen soveltamiseen tarvittu mitään ennakkolupaa (riidanalaisen päätöksen 128–130 perustelukappale).

40 Toimenpiteestä 2 (varhennetun poiston harkinnanvarainen soveltaminen) komissio totesi, että tämä mahdollisuus tarjosi taloudellista etua (riidanalaisen päätöksen 132 perustelukappale) ja että se oli poikkeus yleiseen sääntöön ja se edellyttää Espanjan viranomaisten harkinnanvaraista lupaa. Komission mukaan TRLIS:n 115 §:n 11 momentissa esitetyt perusteet ovat epätarkkoja ja edellyttävät verohallinnon tulkintaa. Espanjan kuningaskunta ei myöskään ollut selvittänyt vakuuttavasti, miksi TRLIS-säädöksen 48 §:n 4 momentissa ja RIS-säädöksen 49 §:ssä asetetut ehdot olivat tarpeen väärinkäytösten estämiseksi. Espanjan kuningaskunta ei ollut myöskään osoittanut, miksi ennakkolupa oli tarpeen (riidanalaisen päätöksen 133 perustelukappale). Mitään todisteita ei ollut esitetty siitä, että lupia olisi myönnetty muissa olosuhteissa kuin silloin, kun ”hankitaan aluksia, jotka on siirretty tavanomaisesta yritysverojärjestelmästä tonnistoverojärjestelmään, ja kun aluksen omistusoikeus siirretään myöhemmin varustamolle bareboat charter ‑sopimukseen sisältyvän option käytön avulla” (riidanalaisen päätöksen 134 perustelukappale). Komissio huomautti, että tämän toimenpiteen mukaisen edun saamiseksi esitetyissä hakemuksissa kuvattiin yksityiskohtaisesti koko ETL-toimenpiteiden organisointi sekä esitettin kaikki asianmukaiset sopimukset (riidanalaisen päätöksen 135 perustelukappale). Komissio katsoi myös, että verohallinnolle myönnetään lupamenettelyn täytäntöönpanoasetuksissa vahvistetulla menettelyllä, erityisesti RIS:n 49 §:ssä, merkittävä harkintavalta. Hallinto voi erityisesti vaatia lisätietoja, joita se pitää asianmukaisina arviointia varten (riidanalaisen päätöksen 136 perustelukappale). Näissä olosuhteissa komissio päätteli, että varhennetun poiston harkinnanvarainen soveltaminen ”tarjo[si] valikoivaa etua Espanjan tax lease ‑toimintoihin osallistuville taloudellisille yhteenliittymille ja niiden sijoittajille” (riidanalaisen päätöksen 139 perustelukappale).

41 Toimenpiteestä 3 (taloudellinen etuyhtymä) komissio katsoi, että ”taloudellisten etuyhtymien verotuksellinen avoimuusjärjestely, joka vahvistetaan TRLIS-säädöksen 48 ja 49 §:ssä, pelkästään tarjo[si] eri toimijoille mahdollisuuden liittyä investointitoimiin ja rahoittaa niitä tai toteuttaa taloudellista toimintaa” ja että ”tästä syystä tällä toimenpiteellä ei tarjota mitään valikoivaa etua taloudellisille etuyhtymille tai niiden jäsenille” (riidanalaisen päätöksen 140 perustelukappale).

42 Toimenpiteestä 4 (tonnistoverojärjestelmä) komissio totesi, että sillä sallittiin ”jäljellä olevan verovelan maksamisen lykkääminen”, mikä tarjosi ”lisää valikoivaa taloudellista hyötyä tonnistoverojärjestelmään siirtyville yrityksille verrattuna niihin, jotka pysy[i]vät yleisessä verojärjestelmässä” (riidanalaisen päätöksen 143 perustelukappale). Tonnistoverojärjestelmä, sellaisena kuin komissio oli sen hyväksynyt (ks. edellä 27 kohta), ei ulottunut ilman miehistöä vuokratuista aluksista ja alusten myöhemmästä myynnistä saatavan tulon verokohteluun, vaan yksinomaan meriliikenteen liiketoimista saatavaan tuloon. Tonnistoverojärjestelmän soveltaminen ilman miehistöä vuokratuista aluksista saatavaan tuloon oli siis uutta tukea, eikä voimassa olevaa tukea, jonka komissio olisi ennalta hyväksynyt (riidanalaisen päätöksen 144 perustelukappale, jossa viitataan riidanalaisen päätöksen 5.4 kohtaan).

43 Toimenpiteestä 5 (RIS:n 50 §:n 3 momentti) komissio huomautti, että ”[tämän säännöksen] tarjoama taloudellinen etu o[li] valikoiva, koska sitä ei voi[tu] soveltaa kaikkiin omaisuuseriin[; sitä] ei voi[tu] soveltaa edes tonnistoverojärjestelmän ja TRLIS-säädöksen 125 §:n 2 momentin alaisiin aluksiin[; t]ästä edusta voi[tiin] hyötyä ainoastaan sillä edellytyksellä, että alus hankit[tiin] verohallinnon aikaisemmin [TRLIS:n 115 §:n 11 momentin mukaisesti] hyväksymällä rahoitusleasingsopimuksella [toimenpide 2]”. Kuitenkin ”tällaiset luvat myönnettiin verohallinnon merkittävän harkintavallan piirissä ja ainoastaan hiljattain rakennettujen merialusten osalta” (riidanalaisen päätöksen 146 perustelukappale). Komission mukaan ”tämän täydentävän valikoivan edun tarjoamista – joka tarjotaan yleiseen verojärjestelmään nähden tai jopa silloin, kun sovelletaan normaalisti vaihtoehtoista tonnistoverojärjestelmää ja TRLIS-säädöksen 125 §:n 2 momenttia, minkä [se] on hyväksynyt – ei voida perustella Espanjan verojärjestelmän luonteen ja yleisen järjestelmän perusteella” (riidanalaisen päätöksen 148 perustelukappale). Komissio päätteli, että toimenpide 5 ”tarjo[si] valikoivaa etua yrityksille, jotka hankkivat alukset verohallinnon aikaisemmin hyväksymien rahoitusleasingsopimuksien välityksellä, ja erityisesti taloudellisille etuyhtymille tai niiden Espanjan tax lease ‑toimiin osallistu[neille] sijoittajille” (riidanalaisen päätöksen 154 perustelukappale).

44 ETL:stä kokonaisuudessaan ja tuensaajien yksilöinnistä komissio totesi aluksi riidanalaisen päätöksen 155 perustelukappaleessa, että ”Espanjan tax lease ‑toimista aiheutuvan taloudellisen edun kokonaismäärä vastaa sitä etua, jota taloudellinen etuyhtymä ei olisi saavuttanut samassa rahoitusoperaatiossa ainoastaan yleisiä toimenpiteitä soveltamalla”. Komissio täsmensi, että ”tämä etu vasta[si] käytännössä taloudellisen etuyhtymän saaman edun loppusummaa. Se saadaan soveltamalla edellä mainittuja valikoivia toimenpiteitä, joihin sisältyvät: korko, joka säästettiin veromaksuista, joita lykättiin varhennettujen poistojen avulla (TRLIS-säädöksen 115 §:n 11 momentti ja 48 §:n 4 momentti sekä RIS-säädöksen 49 §); sen veron määrä, joka vältettiin, tai korko, joka säästettiin veromaksuista, joita lykättiin tonnistoverojärjestelmän avulla (TRLIS-säädöksen 128 §), koska taloudellinen etuyhtymä ei ollut oikeutettu tonnistoverojärjestelmään [ja] aluksen myynnistä saadun voiton osalta vältetyn veron määrä RIS-säädöksen 50 §:n 3 momentin nojalla”.

45 Komissio selitti riidanalaisen päätöksen 156 perustelukappaleessa seuraavaa:

”Kun Espanjan tax lease ‑toimia tarkastellaan kokonaisuutena, etu on valikoiva, koska siihen sovellettiin verohallinnon harkintavaltaa pakollisen ennakkolupamenettelyn ja varhennettuun poistoon sovellettavien ehtojen epätarkan sanamuodon vuoksi. Koska muut toimenpiteet, joita voidaan soveltaa ainoastaan meriliikenteen toimenpiteisiin, joita pidetään oikeutettuina meriliikenteen suuntaviivojen, erityisesti TRLIS-säädöksen 50 §:n 3 momentin, mukaisesti, riippuvat kyseisestä ennakkoluvasta, koko Espanjan tax lease ‑järjestelmä on valikoiva. Tämän vuoksi verohallinto hyväksyi Espanjan tax lease ‑toimenpiteet ainoastaan merialusten rahoittamista varten (alakohtainen valikoivuus). Kuten Espanjan toimittamissa tilastoissa vahvistetaan, kussakin kesäkuuhun 2010 saakka järjestetyssä 273:ssa Espanjan tax lease ‑toimenpiteessä on kyse merialuksista.”

46 Komissio lisäsi riidanalaisen päätöksen 157 perustelukappaleessa, että ”tältä osin se, että kaikilla varustamoilla, mukaan lukien muihin jäsenvaltioihin sijoittautuneilla yrityksillä, oli mahdollisuus käyttää Espanjan tax lease ‑rahoitustoimenpiteitä, ei muut[tanut] päätelmää siitä, että järjestelmällä suositaan tiettyjä toimintoja, kuten merialusten hankkimista leasingsopimusten välityksellä, jotta ne vuokrataan ilman miehistöä ja myydään myöhemmässä vaiheessa”.

47 Vaikka komissio totesi, että ”yhtä poikkeusta lukuun ottamatta kaikki Espanjan tax lease ‑järjestelmään hyväksytyt alukset oli rakennettu Espanjan telakoilla”, se ei katsonut, että niille oli annettu SEUT 107 artiklan 1 kohdassa tarkoitettu valikoiva etu. Tältä osin komissio totesi puuttuvan ”todisteita siitä, että muiden kuin espanjalaisten alusten hankintaan liittyvät hakemukset hylättiin”, ja että ”Espanjan verohallinto vahvisti nimenomaisesti 1 päivänä joulukuuta 2008 antamassaan sitovassa ilmoituksessa, jolla vastattiin mahdollisen sijoittajan esittämään kysymykseen, että Espanjan tax lease ‑järjestelmää sovellet[tiin] EU:n muissa jäsenvaltioissa rakennettuihin aluksiin” (riidanalaisen päätöksen 159 ja 160 perustelukappale).

48 Komissio katsoi, että ”etua sa[i]vat taloudelliset etuyhtymät ja avoimuusjärjestelyiden välityksellä sen sijoittajat[; t]aloudellinen etuyhtymä o[li] oikeushenkilö, joka sovel[si] kaikkia verotustoimia ja tarvittaessa esitt[i] verohallinnolle lupahakemuksia[; e]simerkiksi sitä ei kiistet[ty], että tonnistoverojärjestelmän varhennetun poiston soveltamista koskevat hakemukset esitettiin taloudellisen etuyhtymän puolesta[; v]erotuksellisesta näkökulmasta taloudellinen etuyhtymä o[li] verotuksellisesti avoin toimija ja sen verotettavat tulot tai vähennyskelpoiset kulut siirret[tiin] automaattisesti sijoittajille” (riidanalaisen päätöksen 161 perustelukappale).

49 Komissio myös täsmensi riidanalaisen päätöksen 162 perustelukappaleessa, että ”taloudellisesta näkökulmasta varustamolle siirret[tiin] Espanjan tax lease ‑toimenpiteessä huomattava osa taloudellisen etuyhtymän saamasta veroedusta hinnanalennuksen välityksellä”. Komissio täsmensi kuitenkin, että ”kysymystä tähän etuun liittyvästä valtion toiminnasta käsitel[tiin] seuraavassa kohdassa”.

50 Lopuksi komissio totesi, että ”koska Espanjan tax lease ‑liiketoimien muut osallistujat, kuten varustamot, leasing-yhtiöt ja muut välittäjät, hyöty[i]vät edun epäsuorasta vaikutuksesta, [se] katso[i], että taloudellisen etuyhtymän ja sen sijoittajien alun perin saamaa etua ei siirret[ty] niille” (riidanalaisen päätöksen 163 perustelukappale).

c) Valtion varojen käyttö ja valtion toiminta

51 Komission mukaan ”valtio siirtää Espanjan tax lease ‑toimintojen yhteydessä varoja taloudelliselle etuyhtymälle rahoittamalla valikoivia etuja[; t]aloudellinen etuyhtymä siirtää sen jälkeen valtion varat sijoittajilleen verotuksen avoimuusjärjestelyn avulla” (riidanalaisen päätöksen 166 perustelukappale).

52 Valtion toiminnasta komissio katsoi, että valikoivia etuja oli ”selvästi pidettävä Espanjan valtion toteuttamina toimina, koska ne hyödytt[i]vät taloudellisia etuyhtymiä ja niiden sijoittajia”. Kuitenkaan ”tästä ei ol[lut] – – kyse varustamoiden nauttimien etujen eikä etenkään telakoiden ja välittäjien epäsuorasti nauttimien etujen tapauksessa”. Siten ”sovellettavat säännöt eivät velvoita taloudellisia etuyhtymiä siirtämään osaa veroedusta varustamoille ja vielä vähemmän telakoille tai välittäjille” (riidanalaisen päätöksen 169 ja 170 perustelukappale).

d) Kilpailun vääristyminen ja vaikutus kauppaan

53 Komission mukaan ”tämä etu uhkaa vääristää kilpailua ja vaikuttaa jäsenvaltioiden väliseen kauppaan[; k]un jäsenvaltion myöntämä tuki vahvistaa yrityksen asemaa unionin sisäisessä kaupassa muihin, kilpaileviin yrityksiin verrattuna, tuen on katsottava vaikuttavan jäsenvaltioiden väliseen kauppaan[; r]iittää, että tuensaaja kilpailee muiden yritysten kanssa kilpailulle avoimilla markkinoilla ja jäsenvaltioiden välisessä kaupassa” (riidanalaisen päätöksen 171 perustelukappale).

54 Komissio huomautti riidanalaisen päätöksen 172 perustelukappaleessa seuraavaa: ”Tässä tapauksessa sijoittajat, eli taloudellisten etuyhtymien jäsenet, toimivat talouden eri aloilla, eli erityisesti EU:n sisäiselle kaupalle avoimilla aloilla[; l]isäksi, koska ne hyötyvät Espanjan tax lease ‑toimenpiteistä, ne toimivat taloudellisten etuyhtymien välityksellä markkinoilla bareboat chartering ‑toiminnan sekä merialusten hankinnan ja myynnin aloilla[; n]ämä ovat avoinna EU:n sisäiselle kaupalle[;] Espanjan tax lease ‑järjestelmästä saatavat edut vahvistavat niiden asemaa omilla markkinoillaan, joten ne vääristävät tai uhkaavat vääristää kilpailua”. Komissio päätteli riidanalaisen päätöksen 173 perustelukappaleessa, että ”taloudellinen etu, jonka sa[i]vat taloudelliset etuyhtymät ja niiden sijoittajat, jotka hyöty[i]vät tarkasteltavina olevista toimenpiteistä, o[li] sen vuoksi omiaan vaikuttamaan jäsenvaltioiden kauppaan ja vääristämään kilpailua sisämarkkinoilla”.

3. Soveltuvuus sisämarkkinoille

55 Komissio katsoi riidanalaisen päätöksen 194–199 perustelukappaleessa, ettei sen päätöstä tonnistoverojärjestelmästä (ks. edellä 27 kohta) eikä meriliikenteen suuntaviivoja sovelleta taloudellisten etuyhtymien toimintaan, jotka ovat ”rahoitusalan välittäjiä” (riidanalaisen päätöksen 197 perustelukappale).

56 Komissio totesi kuitenkin, että ”Espanjan tax lease ‑toimiin osallistuvat taloudelliset etuyhtymät ja niiden sijoittajat toimivat välittäjinä, jotka siir[si]vät muille edunsaajille (varustamoille) edun, jolla pyrit[tii]n yleisen edun mukaiseen tavoitteeseen” (riidanalaisen päätöksen 200 perustelukappale) ja että näin ollen ”taloudellisen etuyhtymän tai sen sijoittajien itselleen varaamaa tukea olisi pidettävä samassa suhteessa yhteensopivana” (riidanalaisen päätöksen 201 perustelukappale).

57 Komissio muistutti, että ”varustamot eivät hyö[tyneet] SEUT-sopimuksen 107 artiklan 3 kohdan c alakohdassa määritellystä valtiontuesta”. Se täsmensi kuitenkin, että ”jotta voidaan tunnistaa soveltuvan tuen määrä taloudellisten etuyhtymien – välittäjien, jotka siirtävät varustamoille edun, jolla pyritään yleisen edun mukaiseen tavoitteeseen – tasolla, [se] kuitenkin katso[i], että meriliikenteen suuntaviivoja [oli] sovellettava soveltuvin osin taloudellisen etuyhtymän varustamolle siirtämään etuun. Tarkoituksena on määrittää: (1) taloudellisen etuyhtymän alun perin saaman ja varustamolle siirtämän edun määrä, joka olisi ollut soveltuva, jos siirretty määrä olisi ollut varustamolle tarkoitettua valtiontukea; (2) soveltuvan edun osuus varustamolle siirretyssä koko edussa; ja (3) sen tuen määrä, jota [piti] pitää soveltuvana, koska kyseessä o[li] taloudellisille yhteenliittymille välitystehtävistä suoritettava korvaus” (riidanalaisen päätöksen 203 perustelukappale).

4. Tuen takaisin perintä

a) Unionin oikeuden yleiset periaatteet

58 Komissio tutki riidanalaisen päätöksen 211–276 perustelukappaleessa ja [SEUT 108] artiklan soveltamista koskevista yksityiskohtaisista säännöistä 22.3.1999 annetun neuvoston asetuksen (EY) N:o 659/1999 (EYVL L 83, s. 1) 14 artiklan mukaisesti, oliko tuen takaisin periminen ristiriidassa unionin yleisen oikeusperiaatteen kanssa. Tältä osin komissio katsoi, että vaikka yhdenvertaisen kohtelun periaate ja luottamuksensuojan periaate eivät estäneetkään tuen takaisin perimistä (riidanalaisen päätöksen 213–245 perustelukappale), oikeusvarmuuden periaate edellyttää, että ei ”määrätä Espanjan tax lease ‑toimien perusteella myönnettyä tukea perittäväksi takaisin ajanjaksolta, joka alkaa Espanjan tax lease ‑toimien voimaantulosta, vuodesta 2002, ja päättyy 30 päivänä huhtikuuta 2007”, joka on päivä, jona Euroopan unionin virallisessa lehdessä julkaistiin tukiohjelmasta, jonka Ranska on ottanut käyttöön yleisen verolainsäädännön 39 CA §:n nojalla – Valtiontuki C 46/04 (ex NN 65/04), 20.12.2006 tehty komission päätös 2007/256/EY (EUVL 2007, L 112, s. 41) (riidanalaisen päätöksen 246–262 perustelukappale).

b) Takaisin perittävien määrien määrittely

59 Komissio toi esiin riidanalaisen päätöksen 263–269 perustelukappaleessa menetelmän, jolla määritellään takaisin perittävien soveltumattomien tukien määrät; se perustuu neljään vaiheeseen, joita ovat ensinnäkin toimenpiteestä saadun veroedun kokonaismäärän laskeminen, toiseksi toimenpiteeseen sovelletuista yleisistä verotustoimista (toimenpide 1 ja 3) saadun veroedun (joka on vähennettävä) laskeminen, kolmanneksi valtiontukea vastaavan veroedun laskeminen ja neljänneksi soveltuvan tuen määrän laskeminen niiden periaatteiden mukaisesti, jotka on esitetty riidanalaisen päätöksen 202–210 perustelukappaleessa.

c) Sopimuslausekkeet

60 Komissio toi lopuksi esiin riidanalaisen päätöksen 270–276 perustelukappaleessa sijoittajien, laivanvarustamoiden ja telakoiden välisiin sopimuksiin sisältyvät tietyt lausekkeet, joiden perusteella telakoilla on velvollisuus maksaa korvausta muille sopimuspuolille, elleivät ne voineet saada tarkoitettuja veroetuja. Tältä osin komissio muistutti, että sääntöjenvastaisesti maksetun valtiontuen takaisin perimisen pääasiallinen tavoite on poistaa kilpailun vääristymä, joka on aiheutunut tällaisesta lainvastaisesta tuesta saadusta kilpailuedusta ja siten palauttaa tuen maksamista edeltänyt tilanne. Komissio täsmensi riidanalaisen päätöksen 273 perustelukappaleessa, että ”tämän tavoitteen saavuttamiseksi [sillä] o[li] oltava valta määrätä, että takaisinmaksajina toimivat todelliset edunsaajat, jotta se voi täyttää tehtävänsä ja palauttaa kilpailutilanteen markkinoille, joilla vääristymä on aiheutunut”. Komissio korosti, että tämä tavoite vaarantuisi, jos tosiasialliset tuensaajat voisivat muuttaa takaisinperintäpäätösten vaikutusta sopimuslausekkeiden avulla. Tästä seuraa komission mukaan, että ”sopimuslausekkeet, jotka suojaavat edunsaajia sääntöjenvastaisen ja soveltumattoman tuen takaisinperinnältä ja joilla takaisinperinnän oikeudelliset ja taloudelliset riskit siirretään muille henkilöille, ovat vastoin perustamissopimuksessa vahvistetun valtiontuen valvontajärjestelmän keskeistä sisältöä” ja että ”tästä syystä yksityiset osapuolet eivät voi poiketa sen sopimusmääräyksistä”.

C Riidanalaisen päätöksen päätösosa

61 Riidanalaisen päätöksen päätösosan sanamuoto on seuraava:

”1 artikla

Toimenpiteet, jotka johtuvat TRLIS-säädöksen 115 §:n 11 momentista (vuokrattujen omaisuuserien varhennettu poisto), tonnistoverojärjestelmän soveltamisesta muihin kuin järjestelmään oikeutettuihin yrityksiin, aluksiin tai toimintaan sekä RIS-säädöksen 50 §:n 3 momentista, ovat valtiontukea taloudellisille etuyhtymille ja niiden sijoittajille, ja [Espanjan kuningaskunta] on pannut ne sääntöjenvastaisesti täytäntöön 1 päivästä tammikuuta 2002 rikkoen [SEUT] 108 artiklan 3 kohtaa.

2 artikla

Edellä 1 artiklassa tarkoitettuja valtiontukitoimia ei voida pitää sisämarkkinoille soveltuvina paitsi siinä tapauksessa, että tuki vastaa markkinoiden mukaista korvausta sijoittajien välityksestä ja että se osoitetaan meriliikenteen suuntaviivojen mukaisesti oikeutetuille meriliikenneyrityksille kyseisissä suuntaviivoissa vahvistettujen edellytysten mukaisesti.

3 artikla

[Espanjan kuningaskunnan] on lopetettava 1 artiklassa tarkoitettu tukijärjestelmä siltä osin kuin se ei sovellu yhteismarkkinoille.

4 artikla

1. [Espanjan kuningaskunnan] on perittävä takaisin 1 artiklassa tarkoitetun järjestelmän mukaisesti myönnetty soveltumaton tuki sitä saaneilta taloudellisten etuyhtymien sijoittajilta ilman, että nämä voivat siirtää takaisinperinnän kustannukset muille henkilöille. Takaisin ei kuitenkaan peritä tukia, jotka on myönnetty osana rahoitustoimia, joiden osalta toimivaltaiset kansalliset viranomaiset ovat sitoutuneet varmistamaan toimenpiteiden hyödyn oikeudellisesti sitovalla säädöksellä, joka hyväksyttiin ennen 30 päivää huhtikuuta 2007.

– –

5 artikla

1. Edellä 1 artiklassa tarkoitetun järjestelmän mukainen tuki on perittävä takaisin välittömästi ja tosiasiallisesti.

2. [Espanjan kuningaskunnan] on varmistettava, että tämä päätös pannaan täytäntöön neljän kuukauden kuluessa sen tiedoksi antamisesta.

6 artikla

1. Espanjan kuningaskunnan on toimitettava seuraavat tiedot kahden kuukauden kuluessa tämän päätöksen tiedoksiantamisesta:

– –

2. [Espanjan kuningaskunnan] on ilmoitettava komissiolle tämän päätöksen täytäntöön panemiseksi toteutettavien kansallisten toimenpiteiden edistymisestä siihen saakka, kunnes 1 artiklassa tarkoitetun tuen takaisinperintä on saatettu loppuun.

– –”

Oikeudenkäyntimenettely ja asianosaisten vaatimukset

62 Espanjan kuningaskunta nosti kanteen unionin yleisen tuomioistuimen kirjaamoon 25.9.2013 toimittamallaan kannekirjelmällä, joka kirjattiin viitteellä T‑515/13.

63 Lico Leasing, SA (jäljempänä Lico) ja Pequeños y Medianos Astilleros Sociedad de Reconversión, SA (jäljempänä PYMAR) nostivat kanteen unionin yleisen tuomioistuimen kirjaamoon 30.12.2013 toimittamallaan kannekirjelmällä, joka kirjattiin viitteellä T‑719/13.

64 Lisäksi muut kantajat nostivat kanteita riidanalaisesta päätöksestä.

65 Unionin yleinen tuomioistuin tiedusteli 26.5.2014 Espanjan kuningaskunnalta ja komissiolta, olisiko asianmukaista lykätä asian T‑515/13 käsittelyä 2.5.1991 annetun työjärjestyksen 77 artiklan d alakohdan mukaisesti unionin yleisessä tuomioistuimessa edellä 63 ja 64 kohdassa mainittujen, riidanalaisesta päätöksestä nostettujen muiden kanteiden kirjallisen käsittelyn päättymiseen asti. Espanjan kuningaskunta vastusti huomautuksissaan tällaista asian käsittelyn lykkäämistä. Komissio ei esittänyt vastalauseita.

66 Unionin yleinen tuomioistuin (seitsemäs jaosto) hylkäsi 17.7.2014 antamallaan määräyksellä Euroopan yhteisön kansallisten varustamoyhdistysten keskusjärjestön asiassa T‑719/13 esittämän väliintulohakemuksen komission vaatimusten tueksi.

67 Unionin yleinen tuomioistuin esitti 17.2.2015 prosessinjohtotoimena asiassa T‑719/13 kysymyksen Licolle ja PYMARille ja pyysi näitä toimittamaan tietyt asiakirjat. Lico ja PYMAR vastasivat kysymykseen ja toimittivat pyydetyt asiakirjat asetetussa määräajassa.

68 Unionin yleinen tuomioistuin (seitsemäs jaosto) päätti 26.2.2015 esittelevän tuomarin kertomuksen perusteella aloittaa suullisen käsittelyn asiassa T‑515/13.

69 Unionin yleinen tuomioistuin esitti 3.3.2015 prosessinjohtotoimena asiassa T‑515/13 kaksi kysymystä asianosaisille suullisen vastauksen saamiseksi istunnossa.

70 Unionin yleinen tuomioistuin (seitsemäs jaosto) päätti 23.4.2015 esittelevän tuomarin kertomuksen perusteella aloittaa suullisen käsittelyn asiassa T‑719/13.

71 Unionin yleinen tuomioistuin esitti 28.4.2015 prosessinjohtotoimena asioissa T‑515/13 ja T‑719/13 asianosaisille kaksi kirjallista kysymystä, jotka koskivat niitä johtopäätöksiä, jotka on tehtävä 7.11.2014 annettujen tuomioiden Autogrill España v. komissio (T‑219/10, Kok., EU:T:2014:939) ja Banco Santander ja Santusa v. komissio (T‑399/11, Kok., EU:T:2014:938) perusteella erityisesti riidanalaisessa päätöksessä vahvistetun valikoivuusanalyysin osalta. Kummankin asian asianosaiset vastasivat kysymykseen asetetussa määräajassa.

72 Asioiden T‑515/13 ja T‑719/13 asianosaisten lausumat sekä vastaukset unionin yleisen tuomioistuimen esittämiin kysymyksiin kuultiin 9.6. ja 10.6.2015 pidetyissä istunnoissa.

73 Asioissa T‑515/13 ja T‑719/13 pidetyissä istunnoissa unionin yleinen tuomioistuin kehotti asianosaisia lausumaan asioiden käsittelyn mahdollisesta lykkäämisestä 2.5.1991 annetun työjärjestyksen 77 artiklan d alakohdan perusteella, odotettaessa unionin tuomioistuimen ratkaisua asioissa C‑20/15 P, komissio v. Autogrill España ja C‑21/05 P, komissio v. Banco Santander ja Santusa. Vaikkeivät asianosaiset vastustaneet tällaista lykkäystä, ne huomauttivat, ettei se ollut tarpeen, ja että unionin yleinen tuomioistuin voi lausua nyt kyseessä olevista asioista olemassa olevan oikeuskäytännön perusteella odottamatta unionin tuomioistuimen ratkaisua.

74 Unionin yleinen tuomioistuin (seitsemäs jaosto) aloitti 6.10.2015 antamallaan määräyksellä uudelleen suullisen käsittelyn asioissa T‑515/13 ja T‑719/13 pyytääkseen asianosaisia esittämään huomautuksensa näiden kahden asian mahdollisesta yhdistämisestä tuomion antamista varten. Asianosaiset esittivät huomautuksensa asetetussa määräajassa.

75 Unionin yleisen tuomioistuimen seitsemännen jaoston puheenjohtaja yhdisti unionin yleisen tuomioistuimen työjärjestyksen 68 artiklan perusteella tänään antamallaan määräyksellä asiat T‑515/13 ja T‑719/13 tuomion antamista varten.

76 Espanjan kuningaskunta vaatii asiassa T‑515/13, että unionin yleinen tuomioistuin

– kumoaa riidanalaisen päätöksen ja

– velvoittaa komission korvaamaan oikeudenkäyntikulut.

77 Komissio vaatii asiassa T‑515/13, että unionin yleinen tuomioistuin

– hylkää kanteen ja

– velvoittaa Espanjan kuningaskunnan korvaamaan oikeudenkäyntikulut.

78 Lico ja PYMAR vaativat asiassa T‑719/13, että unionin yleinen tuomioistuin

– toteaa riidanalaisen päätöksen pätemättömäksi sillä perusteella, että ETL on virheellisesti luokiteltu valtiotukijärjestelmäksi, joka hyödyttää taloudellisia etuyhtymiä ja niiden sijoittajia, sekä virheellisten perustelujen perusteella

– toissijaisesti toteaa pätemättömäksi ETL:n nojalla myönnettyjen tukien takaisin perimistä koskevan määräyksen, koska se on ristiriidassa unionin oikeusjärjestelmän yleisten periaatteiden kanssa

– toissijaisesti toteaa pätemättömäksi takaisin perimistä koskevan määräyksen takaisin perittävän soveltumattoman tuen määrän laskemisen osalta siltä osin kuin se estää Espanjan kuningaskuntaa määrittämästä tämän määrän laskukaavaa valtiontukien takaisin perimiseen sovellettavien yleisten periaatteiden mukaisesti

– velvoittaa komission korvaamaan oikeudenkäyntikulut.

79 Komissio vaatii asiassa T‑719/13, että unionin yleinen tuomioistuin

– hylkää kanteen ja

– velvoittaa Licon ja PYMARin korvaamaan oikeudenkäyntikulut.

Oikeudellinen arviointi

I Kanteen tutkittavaksi ottaminen asiassa T‑719/13

80 Asian T‑719/13 kannekirjelmästä ilmenee, että Lico on rahoituslaitos, joka on tehnyt sijoituksia tiettyihin taloudellisiin etuyhtymiin, jotka ovat osallistuneet ETL:ään. Se toteaa nostaneensa kanteensa sellaisten tukien tosiasiallisena saajana, jotka on perittävä takaisin riidanalaisen päätöksen perusteella. PYMAR puolestaan on yhtiö, joka tekee yhteistyötä pienten ja keskisuurten telakoiden kanssa, jotta ne voivat saavuttaa asianmukaisella tavalla teolliset tavoitteensa. Osoittaakseen asiavaltuutensa unionin yleisessä tuomioistuimessa se huomauttaa, että riidanalaisen päätöksen vuoksi sijoittajat kieltäytyivät jatkamasta sijoittamista laivanrakennusalalla. Huolimatta niiden sopimuslausekkeiden pätemättömyydestä, joilla velvoitetaan telakat maksamaan korvausta sijoittajille kyseessä olevien veroetujen takaisin perimisen tapauksessa (ks. edellä 60 kohta), viimeksi mainitut ovat taipuvaisia vetoamaan niihin oikeudenkäyntimenettelyissä kansallisella tasolla. Sekä Lico että PYMAR ovat osallistuneet muodolliseen tutkintamenettelyyn, joka on johtanut riidanalaisen päätöksen antamiseen, mikä osoittaa myös niiden asiavaltuuden.

81 Komissio ei esitä muodollisesti oikeudenkäyntiväitettä, mutta se on ilmaissut varauksia Licon ja PYMARin asiavaltuudesta.

82 Licon osalta ei ole komission mukaan esitetty näyttöä siitä, että toimi koskee sitä erikseen. Sen mukaan esitettyjen asiakirjojen perusteella ei voida määrittää varmuudella, onko tämä yksikkö saanut valtiontukea, joka on ETL:ään kuuluvana perittävä takaisin. Lico ei erityisesti ole esittänyt varhennetun poiston soveltamiseksi tarvittavia hallinnollisia lupia, vaikka kyseessä on ”ensimmäisen veroedun myöntämistä koskeva toimi”, jonka päivämäärä on ratkaiseva sen määrittämiseksi, onko tuki perittävä takaisin vai kuuluuko se ajanjaksoon, jonka osalta komissio ei ole määrännyt takaisin perimisestä oikeusvarmuuden periaatteen noudattamisen takaamiseksi. Komissio on istunnossa lisännyt, että Licon olisi pitänyt esittää näyttöä siitä, että se on tosiasiassa saanut voittoja, joita verotetaan kyseessä olevina verokausina. Muutoin ETL:stä johtuvat veroedut (tappiot voivat pienentää Licon veron perusteen määrää sen toimintojen yhteydessä) eivät olisi hyödyttäneet mitään. Komissio on kuitenkin täsmentänyt istunnossa, ettei se vaadi, että Lico toimittaa jäljennöksen takaisinperintämääräyksistä, koska Espanjan viranomaisten aloittama takaisinperintämenettely ei vielä ollut päättynyt kyseisenä päivänä.

83 PYMARin osalta komissio huomauttaa, ettei se ole hyötynyt Espanjan tax lease ‑järjestelmästä ja ettei oletetun markkina-alueiden menetyksen voida katsoa johtuvan suoraan riidanalaisesta päätöksestä. PYMARilla ei siten ole asiavaltuutta riidanalaisen päätöksen osalta siltä osin kuin se on tälle edullinen.

84 Unionin yleinen tuomioistuin katsoo, että on tarpeen tutkia ensin kanteen tutkittavaksi ottamisen edellytykset Licon osalta.

85 SEUT 263 artiklan neljännen kohdan mukaan ”luonnollinen henkilö tai oikeushenkilö voi ensimmäisessä ja toisessa kohdassa määrätyin edellytyksin nostaa kanteen hänelle osoitetusta säädöksestä tai säädöksestä, joka koskee häntä suoraan ja erikseen, sekä sääntelytoimesta, joka koskee häntä suoraan ja joka ei edellytä täytäntöönpanotoimenpiteitä”.

86 Nyt käsiteltävässä asiassa riidanalainen päätös on osoitettu ainoastaan Espanjan kuningaskunnalle. Siten SEUT 263 artiklan neljännen kohdan mukaan Licolla olisi asiavaltuus unionin yleisessä tuomioistuimessa vain, jos riidanalainen päätös koskee sitä suoraan ja erikseen, koska tämä päätös sisältää kyseisessä määräyksessä tarkoitettuja sitä koskevia täytäntöönpanotoimenpiteitä (ks. vastaavasti tuomio 19.12.2013, Telefónica v. komissio, C‑274/12 P, Kok., EU:C:2013:852, 35 ja 36 kohta).

87 Vakiintuneen oikeuskäytännön mukaan päätös koskee tästä syystä SEUT 263 artiklan neljännessä kohdassa tarkoitetuin tavoin erikseen sellaisia tukia koskevan järjestelmän nojalla myönnetyn yksilöllisen tuen tosiasiallisia saajia, jotka komissio on määrännyt perittäviksi takaisin (ks. tuomio 9.6.2011, Comitato ”Venezia vuole vivere” ym. v. komissio, C‑71/09 P, C‑73/09 P ja C‑76/09 P, Kok., EU:C:2011:368, 53 kohta oikeuskäytäntöviittauksineen).

88 Nyt käsiteltävässä asiassa se, että riidanalainen päätös koskee Licoa erikseen, on osoitettu riittävästi unionin yleisessä tuomioistuimessa esitetyillä asiakirjoilla. Kyseessä ovat jäljennökset verohallinnon ilmoituksista, joissa ilmoitetaan sellaisen tutkinnan aloittamisesta, jolla on tarkoitus määrittää ”[riidanalaisen] päätöksen mukaisesti takaisin perittävien tukien määrä”, ja kuten komissio vastineessaan on vaatinut, jäljennökset luvista, joilla myönnetään niille taloudellisille etuyhtymille, joista Lico oli ostanut osuuksia, varhennettu poisto. Komissio ei kiistä sitä, että verotuksen avoimuusperiaatteen perusteella taloudellisten etuyhtymien jäsenet – ja siten Lico – ovat saaneet verohallinnon myöntämän taloudellisen edun. On todettava, että kaikki nämä luvat on myönnetty 30.4.2007 jälkeen; riidanalaisessa päätöksessä on määrätty tukien takaisin perimisestä kyseisestä päivästä lähtien mainitun päätöksen 4 artiklan 1 kohdan mukaisesti. Nämä seikat osoittavat siten, että Lico on niiden ETL:n perusteella myönnettyjen yksilöllisten tukien todellinen saaja, joiden takaisin perimisestä komissio on määrännyt. Licon ei siten ole tarpeen esittää lisäksi näyttöä siitä, että se saattoi tosiasiallisesti saada voittoja, joita verotetaan kyseessä olevina verotuskausina. Kuten komissio on myöntänyt kirjelmissään, varhennetun poiston myöntäminen on ”ensimmäisen veroedun myöntämistä koskeva toimi”.

89 Päätöksen koskemisesta suoraan Licoa, siltä osin kuin riidanalaisen päätöksen 4 artiklan 1 kohdassa velvoitetaan Espanjan kuningaskunta toteuttamaan tarvittavat toimenpiteet Licon saaman soveltumattoman tuen takaisin perimiseksi, on todettava, että riidanalaisen päätöksen on katsottava koskevan Licoa suoraan (ks. vastaavasti tuomio 4.3.2009, Associazione italiana del risparmio gestito ja Fineco Asset Management v. komissio, T‑445/05, Kok., EU:T:2009:50, 52 kohta oikeuskäytäntöviittauksineen).

90 Koska on todettu, että riidanalainen päätös koskee Licoa suoraan ja erikseen, eikä tämän asiavaltuudesta tätä päätöstä vastaan ole epäilyksiä, kanne asiassa T‑719/13 on otettava tutkittavaksi ilman, että on määritettävä, täyttääkö myös PYMAR SEUT 263 artiklan neljännessä kohdassa asetetut tutkittavaksi ottamisen edellytykset (ks. tuomio 24.3.1993, CIRFS ym. v. komissio, C‑313/90, Kok., EU:C:1993:111, 30 ja 31 kohta ja tuomio 26.10.1999, Burrill ja Noriega Guerra v. komissio, T‑51/98, Kok. H., EU:T:1999:271, 19–21 kohta oikeuskäytäntöviittauksineen).

II Asiakysymys

A Licon ja PYMARin asiassa T‑719/13 esittämien vaatimusten ensimmäisen osan ulottuvuus

91 On huomattava, että vaatimustensa ensimmäisellä osalla, jota ensimmäinen kanneperuste tukee, Lico ja PYMAR vaativat unionin yleistä tuomioistuinta ”toteamaan riidanalaisen päätöksen pätemättömäksi siitä syystä, että ETL on virheellisesti luokiteltu valtiontukijärjestelmäksi, joka hyödyttää taloudellisia etuyhtymiä ja niiden sijoittajia, sekä perusteluvirheiden vuoksi.”

92 On huomattava, että riidanalaisen päätöksen 1 artiklassa, joka liittyy SEUT 107 artiklan 1 kohdassa tarkoitetun valtiontuen luokitteluun, ei viitata ETL:ään sellaisenaan eikä sitä luokitella valtiontukijärjestelmäksi. Kyseinen artikla kuuluu seuraavasti: ”Toimenpiteet, jotka johtuvat TRLIS-säädöksen 115 §:n 11 momentista (vuokrattujen omaisuuserien varhennettu poisto), tonnistoverojärjestelmän soveltamisesta muihin kuin järjestelmään oikeutettuihin yrityksiin, aluksiin tai toimintaan sekä RIS-säädöksen 50 §:n 3 momentista, ovat valtiontukea taloudellisille etuyhtymille ja niiden sijoittajille, ja [Espanjan kuningaskunta] on pannut ne sääntöjenvastaisesti täytäntöön 1 päivästä tammikuuta 2002 rikkoen [SEUT] 108 artiklan 3 kohtaa.” Riidanalaisen päätöksen 4 artiklan 1 kohdassa, jossa määrätään takaisin perimisestä, viitataan ”1 artiklassa tarkoitetun järjestelmän mukaisesti myönnettyyn soveltumattomaan tukeen”.

93 Istunnossa Lico ja PYMAR täsmensivät, että ne vaativat vaatimustensa ensimmäisessä osassa 1 artiklan kumoamista kokonaisuudessaan ja että tässä määräyksessä mainitut kolme toimenpidettä oli mainittu kannekirjelmässä. Komissio puolestaan totesi istunnossa, että kannekirjelmän ensimmäisessä kanneperusteessa ei viitattu näihin kolmeen toimenpiteeseen.

94 Tästä on muistettava, että säädöksen säädösosa ja perustelut tai päätöksen päätösosa ja perustelut ovat erottamaton osa toisiaan, joten säädöksen säädösosaa tai päätöksen päätösosaa on tarvittaessa tulkittava ottaen huomioon säädöksen antamiseen tai päätöksen tekemiseen johtaneet syyt (tuomio 15.5.1997, TWD v. komissio, C‑355/95 P, Kok., EU:C:1997:241, 21 kohta ja tuomio 29.4.2004, Italia v. komissio, C‑298/00 P, Kok., EU:C:2004:240, 97 kohta).

95 Kuten edellä 33–35 kohdassa muistutetaan, nyt käsiteltävässä asiassa komissio on katsonut tarpeelliseksi kuvailla ETL:ää riidanalaisen päätöksen 116–122 perustelukappaleessa toisiinsa liittyvien verotuksellisten toimenpiteiden ”järjestelmäksi” ja arvioida niiden vaikutuksia niiden vastavuoroisessa asiayhteydessä ottaen huomioon erityisesti valtion käyttöön ottamat tai sen hyväksymät tosiasialliset suhteet. Komissio ei kuitenkaan ole käyttänyt yksinomaan yleistä lähestymistapaa. Se on myös analysoinut erikseen ETL:n muodostavia viittä toimenpidettä, jotta ”määritetään, mitkä osat Espanjan tax lease ‑järjestelmän tuottamista eduista ovat peräisin yleisistä ja mitkä valikoivista toimenpiteistä” SEUT 107 artiklan 1 kohdassa tarkoitetulla tavalla. Komissio katsoo, ”että nämä kaksi lähestymistapaa täydentävät toisiaan ja että ne johtavat johdonmukaisiin päätelmiin” (riidanalaisen päätöksen 120 perustelukappale).

96 ETL:n muodostavien toimenpiteiden yksittäisen tutkimisen johdosta komissio päätteli riidanalaisen päätöksen 155 perustelukappaleessa, että ”Espanjan tax lease ‑toimista aiheutuvan taloudellisen edun kokonaismäärä” vastasi ”käytännössä” ”taloudellisen etuyhtymän saaman edun loppusummaa[, joka] saadaan soveltamalla edellä mainittuja [kolmea] valikoiv[aa] toimenpi[dettä]” eli varhennettua poistoa (toimenpide 2) ja tonnistoverojärjestelmän soveltamista taloudellisten etuyhtymien ilman miehistöä vuokrattavien alusten vuokraustoimintaan (toimenpide 4), sellaisena kuin se täsmennetään RIS:n 50 §:n 3 momentissa (toimenpide 5).

97 Tästä seuraa, että komissio on päätellyt lähinnä, että ETL oli viiden verotuksellisen toimenpiteen muodostama ”järjestelmä” ja että näistä toimenpiteistä kolme täytti SEUT 107 artiklan 1 kohdan mukaiset edellytykset. Myös Lico ja PYMAR ovat kannekirjelmässään esittäneet asian näin, kun ne ovat tuoneet esiin riidanalaisen päätöksen sanamuodon.

98 Kun Lico ja PYMAR vaativat vaatimustensa ensimmäisessä osassa, jota ne tukevat ensimmäisellä kanneperusteellaan, unionin yleistä tuomioistuinta kumoamaan riidanalaisen päätöksen ”sillä perusteella, että ETL on virheellisesti luokiteltu valtiontukijärjestelmäksi”, ne viittaavat väistämättä myös viimeksi mainitun osiin, jotka on mainittu riidanalaisen päätöksen 1 artiklassa.

B Asioissa T‑515/13 ja T‑719/13 esitetyt kanneperusteet

99 Espanjan kuningaskunta vetoaa asiassa T‑515/13 nostamansa kanteen tueksi lähinnä neljään kanneperusteeseen.

100 Ensimmäinen kanneperuste koskee SEUT 107 artiklan 1 kohdan rikkomista.

101 Toinen, kolmas ja neljäs kanneperuste on esitetty toissijaisesti ja ne koskevat sitä tapausta, että unionin yleinen tuomioistuin katsoisi, että kyseessä on lainvastainen valtiontuki. Niissä vedotaan useiden unionin oikeuden yleisten periaatteiden loukkaamiseen, koska komissio on osittain määrännyt väitetysti myönnetyn tuen takaisin perimisestä. Nämä kanneperusteet koskevat yhdenvertaisen kohtelun periaatteen, luottamuksensuojan periaatteen ja oikeusvarmuuden periaatteen loukkaamista.

102 Lico ja PYMAR esittävät asiassa T‑719/13 nostamansa kanteen tueksi kolme kanneperustetta.

103 Ensimmäinen kanneperuste, joka on esitetty niiden vaatimusten ensimmäisen osan tueksi, koskee SEUT 107 artiklan 1 kohdan ja SEUT 296 artiklan rikkomista.

104 Toinen kanneperuste, joka on esitetty toissijaisesti niiden vaatimusten toisen osan tueksi, koskee luottamuksensuojan periaatteen ja oikeusvarmuuden periaatteen loukkaamista takaisinperintävelvollisuuden osalta.

105 Kolmannella kanneperusteella, joka on myös esitetty toissijaisesti vaatimusten kolmannen osan tueksi, riitautetaan komission riidanalaisessa päätöksessä määrittelemä tuen laskemismenetelmä (ks. edellä 59 kohta), joka ei ole tukien takaisin perimiseen sovellettavien periaatteiden mukainen. Lico ja PYMAR väittävät erityisesti, että tämä laskentamenetelmä, sellaisena kuin se on kuvailtu riidanalaisessa päätöksessä, voidaan tulkita niin, että siinä vaaditaan sijoittajia korvaamaan määrä, joka vastaa sen veroedun kokonaismäärää, jonka ne ovat saaneet veronvähennyksen vuoksi, ottamatta huomioon sitä, että ne ovat siirtäneet suurimman osan tästä edusta laivanvarustamoille (ks. edellä 21 kohta).

106 Aluksi on tutkittava yhdessä Espanjan kuningaskunnan, Licon ja PYMARin näissä kahdessa asiassa esittämää ensimmäistä kanneperustetta, joka koskee SEUT 107 artiklan 1 kohdassa tarkoitetun valtiontuen luokittelua.

1. Ensimmäinen kanneperuste, joka koskee SEUT 107 artiklan 1 kohdassa tarkoitetun valtiontuen luokittelua

107 Espanjan kuningaskunta, Lico ja PYMAR väittävät, että komissio on rikkonut SEUT 107 artiklan 1 kohtaa siltä osin kuin edun valikoivuutta, kilpailun vääristymisen vaaraa ja kauppaan vaikuttamista koskevat edellytykset eivät täyty. Vaikkeivät ne väitä muodollisesti, että SEUT 296 artiklaa on tältä osin rikottu, Lico ja PYMAR tuovat kannekirjelmässään esiin näiden edellytysten noudattamista koskevan epäloogisen ja ristiriitaisen päättelyn. Niinpä komissio ei niiden mukaan selitä, miten toimenpiteellä voisi olla vaikutusta nimettyihin markkinoihin, ja se vain toteaa tämän vaikutuksen olemassaolon osoittamatta sitä. Mainitsematta SEUT 296 artiklaa Espanjan kuningaskunta toteaa myös vastauskirjelmässään, että riidanalaisen päätöksen perustelut ovat yhtäältä puutteelliset taloudellisen etuyhtymän sijoittajille annettua etua koskevan näytön osalta ja toisaalta epäjohdonmukaiset kilpailun vääristymisen kriteerin osalta.

108 Lisäksi Espanjan kuningaskunta, Lico ja PYMAR huomauttavat, että edun valikoivuutta, kilpailun vääristymisen vaaraa ja kauppaan vaikuttamista koskevat kriteerit on vahvistettava yksinomaan sijoittajien saamiin etuihin nähden. Tältä osin Espanjan kuningaskunta korostaa, että viimeksi mainitut ovat ainoat riidanalaisen päätöksen 4 artiklan 1 kohdassa määrätyn takaisinperinnän kohteena olevat yksiköt. Siten komissio on sen mukaan yksilöinyt SEUT 107 artiklan 1 kohdan mukaiseksi ainoaksi tueksi näille sijoittajille myönnetyn väitetyn edun. Lico ja PYMAR lisäävät, että komission yksilöimä valikoiva etu muodostuu olennaisin osin veroedusta. Verotuksellisen avoimuuden periaatteen mukaisesti taloudelliset etuyhtymät eivät kuitenkaan sinänsä saa mitään etua, verotuksellistakaan, koska se siirretään kokonaisuudessaan niiden jäsenille. Vastauksena unionin yleisen tuomioistuimen esittämään kysymykseen (ks. edellä 71 kohta) Espanjan kuningaskunta on muistuttanut, ettei komissio kyseenalaistanut riidanalaisen päätöksen 140 perustelukappaleessa taloudellisen etuyhtymän asemaa eikä verotuksellisen avoimuuden periaatetta.

109 Espanjan kuningaskunta esittää lisäksi asiassa T‑515/13 tiettyjä erityisiä argumentteja.

110 Ensinnäkin sen mukaan on niin, että toisin kuin komissio väitti riidanalaisen päätöksen 116–119 perustelukappaleessa, ETL ei ole ”järjestelmä”, joka on sellaisenaan olemassa sovellettavassa säännöstössä. Espanjan kuningaskunnan mukaan niin sanottu ETL on vain verovelvollisten toteuttamien oikeustoimien kokonaisuus. Viimeksi mainitut hyötyvät vain verotuksellisen optimointistrategian puitteissa yksittäisten verotuksellisten toimenpiteiden yhdistelmästä. ETL ei siis sellaisenaan ole valtion järjestelmä.

111 Toiseksi Espanjan kuningaskunta huomauttaa, että varhennettu poisto ei merkitse veron pienentymistä eikä siis saa aikaan veroetua.

112 Kolmanneksi Espanjan kuningaskunta kiistää komission päätelmän siitä, että tonnistoverojärjestelmä, sellaisena kuin tämä oli sen sallinut (ks. edellä 27 kohta), ei kattanut ETL:ää varten perustettujen taloudellisten etuyhtymien liiketoimia.

113 Lopuksi Espanjan kuningaskunta väittää, että RIS:n 50 §:n 3 momentti ei ole poikkeus mainitusta järjestelmästä, sellaisena kuin se on hyväksytty.

114 Unionin yleinen tuomioistuin katsoo asianmukaiseksi tarkastella ensin edellä 107 ja 108 kohdassa mainittuja kummallekin asialle yhteisiä väitteitä, jotka koskevat edun valikoivuutta, kilpailun vääristymisen vaaraa ja jäsenvaltioiden väliseen kauppaan vaikuttamista koskevaa komission analyysiä. Tämän tutkimisen yhteydessä on, kuten Espanjan kuningaskunta, Lico ja PYMAR esittävät, yksilöitävä ennalta kyseessä olevista toimenpiteistä johtuvien, SEUT 107 artiklan 1 kohdassa tarkoitettujen taloudellisten etujen saajat.

a) Taloudellisten etujen saajien yksilöinti

115 Komissio täsmensi riidanalaisen päätöksen 1 artiklassa, että kolme niistä viidestä verotuksellisesta toimenpiteestä, jotka sen mukaan muodostavat ETL:n, ovat valtiontukea ”taloudellisille etuyhtymille ja niiden sijoittajille”. Kyseessä on varhennettu poisto (toimenpide 2) ja tonnistoverojärjestelmän soveltaminen (toimenpide 4), sellaisena kuin se täsmennetään RIS:n 50 §:n 3 momentissa (toimenpide 5). Riidanalaisen päätöksen 4 artiklan 1 kohdassa määrätään kuitenkin, että Espanjan kuningaskunnan on perittävä takaisin 1 artiklassa tarkoitetun järjestelmän mukaisesti myönnetty soveltumaton tuki ”sitä saaneilta taloudellisten etuyhtymien sijoittajilta ilman, että nämä voivat siirtää takaisinperinnän kustannukset muille henkilöille”.

116 Tästä on todettava, että vaikka taloudelliset etuyhtymät ovat hyötyneet kolmesta riidanalaisen päätöksen 1 artiklassa tarkoitetusta verotuksellisesta toimenpiteestä, taloudellisten etuyhtymien jäsenet ovat saaneet näistä kolmesta toimenpiteestä johtuvat taloudelliset edut. Kuten riidanalaisen päätöksen 140 perustelukappaleesta ilmenee (ks. edellä 41 kohta), komissio ei ole kyseenalaistanut nyt käsiteltävässä asiassa taloudellisiin etuyhtymiin sovellettavan verotuksellisen avoimuuden periaatetta. Tämän periaatteen perusteella veroedut, joita myönnetään ETL:n tarkoituksiin perustetuille taloudellisille etuyhtymille, voivat tulla vain niiden jäsenten hyödyksi, jotka komissio luokittelee pelkiksi ”sijoittajiksi” (ks. edellä 12 kohta). Viimeksi mainitut ovat siten ainoita yksiköitä, joita riidanalaisen päätöksen 4 artiklan 1 kohdassa määrätty takaisinperintä koskee.

117 Koska taloudelliset etuyhtymät eivät saa taloudellista etua, komissio on päätellyt riidanalaisen päätöksen 1 kohdassa virheellisesti, että ne ovat saaneet SEUT 107 artiklan 1 kohdassa tarkoitettua valtiontukea.

118 Koska ETL:stä johtuvista veroeduista ovat hyötyneet sijoittajat eivätkä taloudelliset etuyhtymät, asianosaisten esittämien perustelujen perusteella on tutkittava, ovatko sijoittajien saamat edut luonteeltaan valikoivia, voivatko ne vääristää kilpailua ja vaikuttaa jäsenvaltioiden väliseen kauppaan ja onko riidanalainen päätös riittävän perusteltu näiden kriteerien analysoinnin osalta.

b) Valikoivuutta koskeva edellytys

119 Kuten edellä 97 kohdassa on mainittu, komissio on päätellyt riidanalaisessa päätöksessä lähtökohtaisesti, että ETL oli viidestä verotuksellisesta toimenpiteestä muodostuva ”järjestelmä”; näistä toimenpiteistä kolme täyttivät sen mukaan SEUT 107 artiklan 1 kohdassa asetetut edellytykset, mukaan lukien valikoivuutta koskevan edellytyksen.

120 Kuten edellä 39–46 kohdassa on todettu, komissio on analysoinut kunkin verotuksellisen toimenpiteen, ja ne muodostivat sen mukaan ETL:n, valikoivuutta yksitellen riidanalaisen päätöksen 128–154 perustelukappaleessa analysoidakseen tämän jälkeen kokonaisvaltaisesti ETL:n valikoivuutta ”järjestelmänä” riidanalaisen päätöksen 155–157 perustelukappaleessa. Komissio on täsmentänyt riidanalaisen päätöksen 120 perustelukappaleessa, että ETL:n muodostamien yksittäisten toimenpiteiden yksittäinen analysointi ja niiden kokonaisvaltainen tutkiminen ”järjestelmänä” ”täydentävät toisiaan ja että ne johtavat johdonmukaisiin päätelmiin” (ks. edellä 35 kohta).

121 Komission yksittäisessä analyysissä toimenpide 2 (varhennettu poisto) on luokiteltu valikoivaksi, sillä tämän edun myöntäminen riippuu verottajan harkintavaltaan perustuvasta luvasta. Tämän harkintavallan käyttäminen on komission mukaan johtanut siihen, että verottaja on myöntänyt näitä lupia yksinomaan tapauksissa, joissa merialuksia on ostettu ETL:n puitteissa, eikä muissa olosuhteissa (riidanalaisen päätöksen 132–139 perustelukappale). Toimenpide 4 (tonnistoverojärjestelmän soveltaminen ETL:ää varten perustettuihin taloudellisiin etuyhtymiin) ja toimenpide 5 (RIS:n 50 §:n 3 momentti) ovat komission mukaan valikoivia, sillä niillä suositaan tiettyjä toimintoja eli aluksen vuokraamista ilman miehistöä (riidanalaisen päätöksen 141–144 perustelukappale) sekä alusten hankkimista verohallinnon aikaisemmin hyväksymällä rahoitusleasingsopimuksella sekä näiden alusten myöhempää myyntiä (riidanalaisen päätöksen 145–154 perustelukappale).

122 Komission kokonaisvaltaisen analyysin osalta on yhtäältä viitattava riidanalaisen päätöksen 156 perustelukappaleeseen, joka kuuluu seuraavasti: ”Kun Espanjan tax lease ‑toimia tarkastellaan kokonaisuutena, etu on valikoiva, koska siihen sovellettiin verohallinnon harkintavaltaa pakollisen ennakkolupamenettelyn ja varhennettuun poistoon sovellettavien ehtojen epätarkan sanamuodon vuoksi. Koska muut toimenpiteet, joita voidaan soveltaa ainoastaan meriliikenteen toimenpiteisiin, joita pidetään oikeutettuina meriliikenteen suuntaviivojen, erityisesti [RIS]-säädöksen 50 §:n 3 momentin, mukaisesti, riippuvat kyseisestä ennakkoluvasta, koko Espanjan tax lease ‑järjestelmä on valikoiva. Tämän vuoksi verohallinto hyväksyi Espanjan tax lease ‑toimenpiteet ainoastaan merialusten rahoittamista varten (alakohtainen valikoivuus). Kuten Espanjan toimittamissa tilastoissa vahvistetaan, kussakin kesäkuuhun 2010 saakka järjestetyssä 273:ssa Espanjan tax lease ‑toimenpiteessä on kyse merialuksista”. Komissio päätteli siten, että ETL:stä johtuvaa etua kokonaisuudessaan voitiin pitää valikoivana sen harkintavallan perusteella, joka yksilöidään toimenpiteen 2 valikoivuutta koskevan yksilöllisen analyysin yhteydessä.

123 Toisaalta komissio väitti riidanalaisen päätöksen 157 perustelukappaleessa, että ”järjestelmällä suosit[tiin] tiettyjä toimintoja, kuten merialusten hankkimista leasing-sopimusten välityksellä, jotta ne vuokrataan ilman miehistöä ja myydään myöhemmässä vaiheessa”. Nämä toiminnot vastaavat niitä, joita riidanalaisen päätöksen mukaan ETL:[n] tarkoituksia varten perustetut taloudelliset etuyhtymät harjoittavat, ja niihin sovelletaan toimenpiteitä 2, 4 ja 5. Edellä 121 kohdassa tarkoitetun yksilöllisen analyysin mukaan kullakin näistä toimenpiteistä myönnetään oikeudellisesti ja tosiasiallisesti valikoiva etu yrityksille, jotka harjoittavat näitä toimintoja (riidanalaisen päätöksen 132–139 ja 141–154 perustelukappale).

124 Riidanalaisesta päätöksestä johtuu siten, että ETL:n muodostavat toimenpiteet sekä yksilöllisesti että kokonaisuutena ”järjestelmänä” tarkasteltuina ovat valikoivia kahdesta syystä. Yhtäältä ETL ”järjestelmänä” oli valikoiva siitä syystä, että verohallinto hyväksyi harkintavaltansa perusteella ”Espanjan tax lease ‑toimenpiteet ainoastaan merialusten rahoittamista varten (alakohtainen valikoivuus)”; näihin toimintoihin osallistuivat sijoittajat. Toisaalta ETL:n valikoivuus johtui myös kolmen sen muodostavan verotuksellisen toimenpiteen valikoivuudesta yksittäin tarkasteltuina. Näillä toimenpiteillä suosittiin oikeudellisesti tai tosiasiallisesti yksinomaan tiettyjä toimintoja.

125 Kuten jo edellä 118 kohdassa on todettu, Espanjan kuningaskunnan, Licon ja PYMARin väitteiden valossa on tutkittava, onko näiden syiden perusteella mahdollista todeta sijoittajien saamien verotuksellisten ja taloudellisten etujen valikoivuus ja onko päätös riittävän perusteltu.

126 Ennen näiden kysymysten tutkimista on selvennettävä Espanjan kuningaskunnan, Licon ja PYMARin vastauksena komission väitteisiin esittämien perustelujen ulottuvuutta. Asiassa T‑515/13 komissio on väittänyt, ettei Espanjan kuningaskunta ole kiistänyt kannekirjelmässään riidanalaisen päätöksen 155–163 perustelukappaleeseen sisältyvää valikoivuuden kokonaisanalyysiä. Kanne voi kuitenkin menestyä vain, jos Espanjan kuningaskunta onnistuu osoittamaan, etteivät toimenpiteet yksilöllisesti ja kokonaisuudessaan tarkasteltuina ole valtiontukea. Koska Espanjan kuningaskunta ei ole kyseenalaistanut komission kokonaisvaltaista analyysiä, sen väitteet, jotka koskevat toimenpiteiden yksilöllistä analyysiä, ovat komission mukaan tehottomia. Komissio on asiassa T‑719/13 pidetyssä istunnossa väittänyt, etteivät Lico ja PYMAR puolestaan olleet riitauttaneet toimenpiteiden 2, 4 ja 5 yksilöllistä analyysiä ensimmäisessä kanneperusteessaan.

127 Tästä on todettava, että kannekirjelmänsä alussa Espanjan kuningaskunta esittää tiettyjä yleisluonteisia argumentteja, joilla riitautetaan komission analyysi valikoivuudesta kokonaisuudessaan. Espanjan kuningaskunta kehittelee näitä argumentteja enemmän unionin yleisen tuomioistuimen esittämään kirjalliseen kysymykseen antamassaan vastauksessa (ks. edellä 71 kohta) ja asiassa T‑515/13 pidetyssä istunnossa. Espanjan kuningaskunta riitauttaa kannekirjelmässään komission toimenpiteen 2 valikoivuuden yksilöllisen analyysin puitteissa yksilöimän harkintavallan. Koska komissio tukeutuu tähän harkintavaltaan todetakseen riidanalaisen päätöksen 156 perustelukappaleessa ETL:n valikoivuuden kokonaisuudessaan, Espanjan kuningaskunnan esittämät argumentit ovat myös omiaan horjuttamaan tätä analyysiä.

128 Komissio on Licon ja PYMARin osalta väittänyt virheellisesti istunnossa, etteivät ne ole riitauttaneet toimenpiteiden 2, 4 ja 5 yksilöllistä analyysiä. Kuten jo on todettu (edellä 98 kohta), kun Lico ja PYMAR kiistävät sen, että ETL muodostaa ”valtiontukijärjestelmän”, ne viittaavat myös viimeksi mainitun eri tekijöihin, jotka on mainittu riidanalaisen päätöksen 1 artiklassa. On huomattava myös, että Licon ja PYMARin valikoivuudesta esittämillä väitteillä riitautetaan riidanalaisen päätöksen 156 ja 157 perustelukappaleessa olevat komission päätelmät. Kuten edellä 122 ja 123 kohdassa on todettu, komission näissä perustelukappaleissa esittämät toteamukset perustuvat toimenpiteiden 2, 4 ja 5 yksilölliseen analyysiin.

129 Tästä seuraa, että komission väitteet, jotka koskevat Espanjan kuningaskunnan, Licon ja PYMARin argumenttien rajoitettua ulottuvuutta, eivät ole perusteltuja.

Luvat, jotka verohallinto on harkintavaltansa nojalla myöntänyt ainoastaan ETL:n mukaisille toiminnoille, joiden tarkoituksena on merialusten rahoittaminen

130 Espanjan kuningaskunta, Lico ja PYMAR huomauttavat, että mahdollisuus osallistua ETL:n rakenteisiin ja siten saada kyseessä olevia etuja oli avoin kaikilla taloudenaloilla toimiville kaikille sijoittajille, ilman mitään ennakkoedellytystä tai rajoitusta. Näin ollen sijoittajien saamia etuja ei voida pitää valikoivina erityisesti edellä 71 kohdassa mainitun tuomion Autogrill España v. komissio (EU:T:2014:939) ja edellä 71 kohdassa mainitun tuomion Banco Santander ja Santusa v. komissio (EU:T:2014:938) valossa.

131 Siten Espanjan kuningaskunta, Lico ja PYMAR kiistävät verohallinnon harkintavallan olemassaolon varhennettua poistoa (toimenpide 2) koskevassa hallinnollisessa menettelyssä. Lico ja PYMAR lisäävät, että tässä lupamenettelyssä hallinnon harjoittama valvonta ei koskaan koskenut sijoittajia. Espanjan kuningaskunta on myös istunnossa todennut, että hallinnollinen lupa koski vain sen varmistamista, että omaisuus, joka voitiin poistaa varhennetusti, vastasi asiaan sovellettavan säännöstön kriteerejä, eikä sillä ollut mitään yhteyttä haluun valita tosiasiallisesti tai oikeudellisesti tietyt yritykset.