SENTENZA TAL-QORTI ĠENERALI (Is-Seba’ Awla)

17 ta’ Diċembru 2015 (*)

“Għajnuna mill-Istat – Bini ta’ bastimenti – Dispożizzjonijiet fiskali applikabbli għal ċerti ftehimiet stabbiliti għall-finanzjament u x-xiri ta’ bastimenti – Deċiżjoni li tiddikjara l-għajnuna parzjalment inkompatibbli mas-suq intern u li tordna parzjalment l-irkupru tagħha – Rikors għal annullament – Interess individwali – Ammissibbiltà – Vantaġġ – Natura selettiva – Effett fuq il-kummerċ bejn Stati Membri – Effett ħażin fuq il-kompetizzjoni – Obbligu ta’ motivazzjoni”

Fil-Kawżi magħquda T‑515/13 u T‑719/13,

Ir-Renju ta’ Spanja, inizjalment irrappreżentat minn N. Díaz Abad, sussegwentement minn M. Sampol Pucurull, abogados del Estado,

rikorrent fil-Kawża T‑515/13,

Lico Leasing, SA, stabbilita fi Madrid (Spanja),

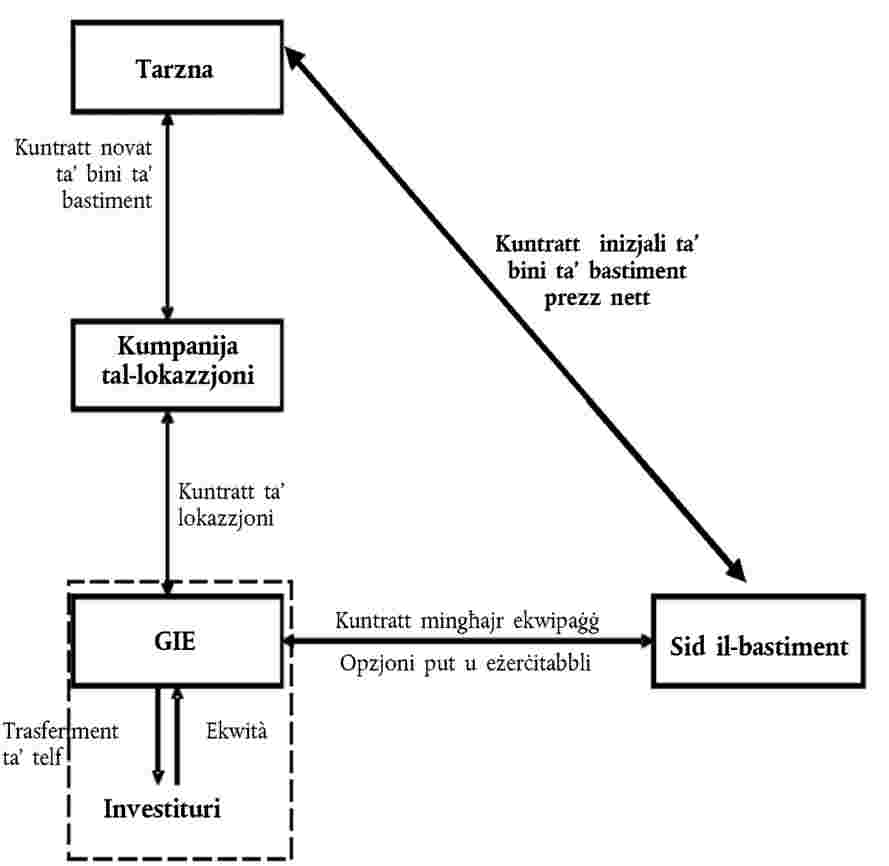

Pequeños y Medianos Astilleros Sociedad de Reconversión, SA, stabbilita f’Madrid,

irrappreżentati minn M. Merola u M. A. Sánchez, avukati,

rikorrenti fil-Kawża T‑719/13,

vs

Il-Kummissjoni Ewropea, irrappreżentata minn V. Di Bucci, M. Afonso, M. É. Gippini Fournier u P. Němečková, bħala aġenti,

konvenuta,

li għandha bħala suġġett talba għall-annullament tad-Deċiżjoni tal-Kummissjoni 2014/200/UE, tas-17

ta’ Lulju 2013, dwar l-għajnuna mill-Istat SA.21233 C/11 (ex NN/11, ex CP 137/06) mogħtija minn Spanja [–] Reġim tat-taxxa [Skema fiskali] applikabbli għal ċerti ftehimiet ta’ lokazzjoni finanzjarja magħruf ukoll bħala s-Sistema [skema] Spanjola tat-Taxxa tal-Lokazzjoni (ĠU 2014, L 114, p. 1),

IL-QORTI ĠENERALI (Is-Seba’ Awla),

komposta minn M. van der Woude (Relatur), President tal-Awla, I. Wiszniewska‑Białecka u I. Ulloa Rubio, Imħallfin,

Reġistratur: J. Palacio González, Amministratur Prinċipali,

wara li rat il-proċedura bil-miktub u wara s-seduti tad-9 u tal-10 ta’ Ġunju 2015,

tagħti l-preżenti

Sentenza

Il-fatti li wasslu għall-kawża

I – Il-proċedura amministrattiva

1 Il-Kummissjoni Ewropea rċeviet, minn Mejju 2006, diversi lmenti kontra l-hekk imsejħa “Sistema [skema] Spanjola tat-Taxxa tal-Lokazzjoni” (iktar ’il quddiem l-“SSTL”). B’mod partikolari, żewġ federazzjonijiet nazzjonali tat-tarzni u tarzna individwali lmentaw li din l-iskema kienet tippermetti lill-kumpanniji tat-tbaħħir marittimu jixtru bastimenti mibnija f’tarzni Spanjoli billi jibbenefikaw minn tnaqqis fil-prezz ta’ bejn 20 % u 30 % (iktar ’il quddiem it-“tnaqqis”), u dan ikkawża telf ta’ kuntratti ta’ bini ta’ bastimenti għall-membri tagħhom. Fit-13 ta’ Lulju 2010, l-assoċjazzjonijiet tal-bini ta’ bastimenti ta’ seba’ pajjiżi Ewropej iffirmaw petizzjoni kontra l-SSTL. Mill-inqas kumpannija tat-tbaħħir waħda sostniet dawn l-ilmenti.

2 Wara diversi talbiet għall-informazzjoni mibgħuta mill-Kummissjoni lill-awtoritajiet Spanjoli u wara żewġ laqgħat bejniethom, il-Kummissjoni fetħet proċedura ta’ investigazzjoni formali abbażi tal-Artikolu 108(2) TFUE permezz tad-Deċiżjoni C (2011) 4494 finali, tad-29 ta’ Ġunju 2011 (ĠU C 276, p. 5) (iktar ’il quddiem id-“deċiżjoni ta’ ftuħ”).

II – Id-deċiżjoni kkontestata

3 Fis-17 ta’ Lulju 2013, il-Kummissjoni adottat id-Deċiżjoni tal-Kummissjoni 2014/200/UE dwar l-għajnuna mill-Istat SA.21233 C/11 (ex NN/11, ex CP 137/06) mogħtija minn Spanja [–] Reġim tat-taxxa [Skema fiskali] applikabbli għal ċerti ftehimiet ta’ lokazzjoni finanzjarja magħruf ukoll bħala s-Sistema [skema] Spanjola tat-Taxxa tal-Lokazzjoni (ĠU 2014, L 114, p. 1), iktar ’il quddiem id-“deċiżjoni kkontestata”). Permezz ta’ din id-deċiżjoni, il-Kummissjoni qieset li ċerti miżuri fiskali tal-SSTL kienu “jikkostitwixxu għajnuna mill-Istat” fi-sens tal-Artikolu 107(1) TFUE, mogħtija illegalment mir-Renju ta’ Spanja sa mill-1 ta’ Jannar 2002 bi ksur tal-Artikolu 108(3) TFUE (Artikolu 1 tad-deċiżjoni kkontestata). Dawn il-miżuri ġew meqjusa parzjalment inkompatibbli mas-suq intern (Artikolu 2 tad-deċiżjoni kkontestata). L-irkupru ġie ordnat, taħt ċerti kundizzjonijiet, biss fir-rigward tal-investituri li bbenefikaw mill-vantaġġi inkwistjoni, mingħajr ma dawn ma jkunu jistgħu jittrasferixxu l-oneru tal-irkupru fuq persuni oħra (Artikolu 4(1) tad-deċiżjoni kkontestata).

A – Id-deskrizzjoni tal-SSTL

4 Fil-premessa 8 tad-deċiżjoni kkontestata, il-Kummissjoni indikat li l-SSTL kienet tintuża fi tranżazzjonijiet li jinvolvu l-kostruzzjoni ta’ bastimenti mit-tarzni (il-bejjiegħa) u x-xiri tagħhom minn kumpanniji tat-tbaħħir marittimu (ix-xerrejja), u fil-finanzjament ta’ dawn it-tranżazzjonijiet permezz ta’ struttura legali u finanzjarja ad hoc.

5 Il-Kummissjoni speċifikat li l-“SSTL [kienet i]bbażat fuq: | — | struttura legali u finanzjarja ad hoc organizzata minn bank u interposta [u li taġixxi bħala intermedjarju] bejn il-kumpannija tat-tbaħħir u t-tarzna, [...] netwerk kumpless ta’ kuntratti bejn il-partijiet differenti [u] l-applikazzjoni ta’ diversi miżuri tat-taxxa [fiskali] Spanjoli” (premessa 9 tad-deċiżjoni kkontestata).

6 Il-Kummissjoni osservat ukoll li “[i]x-xerrejja [kienu] kumpanniji tat-tbaħħir mill-Ewropa kollha u lil hinn” u li “[b]’eċċezzjoni waħda biss (kuntratt ta’ EUR 6 148 969), fit-tranżazzjonijiet kollha kienu involuti tarzni Spanjoli” (premessa 10 tad-deċiżjoni kkontestata).

1. L-istruttura legali u finanzjarja tal-SSTL

7 Mill-premessi 9 u 10 tad-deċiżjoni ta’ ftuħ, li għalihom essenzjalment tagħmel riferiment il-premessa 14 tad-deċiżjoni kkontestata, jirriżulta li l-SSTL tinvolvi, għal kull ordni ta’ bini ta’ bastiment, diversi atturi, jiġifieri kumpannija tat-tbaħħir, tarzna, bank, kumpannija tal-lokazzjoni (leasing), Raggruppament ta’ Interess Ekonomiku (RIE) kompost minn bank u investituri li jixtru azzjonijiet f’dan ir-RIE.

8 Fil-premessa 12 tad-deċiżjoni kkontestata l-Kummissjoni spjegat dan li ġej:

“L-istruttura tal-[SSTL] hija skema ta’ ppjanar tat-taxxa, ġeneralment organizzata minn bank biex tiġġenera benefiċċji tat-taxxa [vantaġġi fiskali] għal investituri fi [RIE] trasparenti fir-rigward tat-taxxa u tittrasferixxi parti minn dawn il-benefiċċji tat-taxxa lill-kumpanija tat-tbaħħir fil-forma ta’ tnaqqis fuq il-prezz tal-bastiment. L-investituri tal-[RIE] jżommu l-benefiċċji li jibqa’ bħala remunerazzjoni għall-investiment tagħhom. Flimkien mal-[RIE], operazzjoni [SSTL] tinvolvi wkoll intermedjarji oħra, bħal bank u kumpanija tal-lokazzjoni (ara d-dijagramma hawn taħt).”

9 Fil-kuntest tal-SSTL, l-atturi msemmija fil-punt 7 iktar ’il fuq jiffirmaw diversi kuntratti li ser jiġu spjegati iktar ’il quddiem. Il-partijiet ikkonċernati jiffirmaw ukoll ftehim-qafas li jispjega fid-dettall l-organizzazzjoni kollha u l-funzjonament kollu tal-SSTL [punt 9(h) tad-deċiżjoni ta’ ftuħ].

a) Il-kuntratt inizjali ta’ bini ta’ bastiment

10 Il-kumpannija tat-tbaħħir li tixtieq tixtri bastiment filwaqt li tapprofitta ruħha mit-tnaqqis tiftiehem ma tarzna dwar il-bastiment li għandu jinbena u dwar il-prezz tax-xiri li jkun jinkludi t-tnaqqis (iktar ’il quddiem il-“prezz nett”). Il-kuntratt inizjali ta’ bini ta’ bastiment jipprevedi l-ħlas tal-prezz nett lit-tarzna permezz ta’ ħlasijiet regolari. It-tarzna titlob lill-bank jorganizza l-istruttura u l-arranġamenti tal-SSTL [punt 9(a) tad-deċiżjoni ta’ ftuħ].

b) Il-kuntratt novat ta’ bini ta’ bastiment

11 Il-bank juża s-servizzi ta’ kumpannija tal-lokazzjoni li tieħu post, permezz ta’ kuntratt ta’ novazzjoni, il-kumpannija tat-tbaħħir u tikkonkludi kuntratt ġdid għax-xiri tal-bastiment mat-tarzna għal prezz li ma jkunx jinkludi t-tnaqqis (iktar ’il quddiem il-“prezz gross”. Novazzjoni tippermetti li obbligu jiġi ssostitwit b’ieħor jew li parti kontraenti tiġi ssostitwita b’oħra. Dan il-kuntratt il-ġdid jipprevedi l-ħlas lit-tarzna ta’ ħlas regolari addizzjonali meta mqabbel mal-ħlasijiet previsti fil-kuntratt inizjali ta’ bini ta’ bastiment, li jikkorrispondi għat-tnaqqis (differenza bejn il-prezz gross u l-prezz nett) [punt 9(ċ) tad-deċiżjoni ta’ ftuħ].

c) Stabbiliment ta’ RIE mill-bank u sejħa għal investituri

12 Mill-punt 9(b) tad-deċiżjoni ta’ ftuħ jirriżulta li l-bank “jistabbilixxi [RIE] u jbiegħ azzjonijiet lil investituri” li “[n]ormalment, dawn l-investituri huma persuni taxxabbli kbar Spanjoli li jinvestu fir-RIE sabiex jiksbu tnaqqis tal-valur taxxabbli tagħhom”, u li “[ġ]eneralment, dawn ma jeżerċitawx attività marittima” [traduzzjoni mhux uffiċjali]. Il-Kummissjoni tispeċifika, fil-premessa 28 tad-deċiżjoni kkontestata, li, “[m]inħabba li l-membri tagħhom iqisu li r-[RIE] li jipparteċipaw f’operazzjonijiet [SSTL] jikkostitwixxu veikolu ta’ investiment– aktar minn mod kif titwettaq attività konġunta — [l-imsemmija] Deċiżjoni tirreferi għalihom bħala investituri”.

d) Kuntratt ta’ lokazzjoni

13 Il-kumpannija ta’ lokazzjoni msemmija fil-punt 11 iktar ’il fuq tikri bl-opzjoni ta’ xiri l-bastiment lir-RIE għal tlieta jew erba’ snin abbażi tal-prezz gross. Ir-RIE minn qabel jimpenja ruħu li jeżerċità l-opzjoni ta’ xiri tal-bastiment fi tmiem dan it-terminu. Il-kuntratt jipprevedi l-ħlas ta’ kera għolja ħafna lill-kumpannija ta’ lokazzjoni, u dan jiġġenera telf kunsiderevoli fuq il-livell tar-RIE. Min-naħa l-oħra, il-prezz tal-eżerċizzju tal-opzjoni ta’ xiri huwa mnaqqas ħafna [punt 9(d) tad-deċiżjoni ta’ ftuħ]. B’mod partikolari, ir-RIE jikri l-bastiment fil-kuntest tal-kuntratt ta’ lokazzjoni sa minn meta jibda jinbena (punt 10 tad-deċiżjoni ta’ ftuħ).

e) Kuntratt tal-lokazzjoni mingħajr ekwipaġġ b’opzjoni ta’ xiri

14 Mill-punt 9(e) tad-deċiżjoni ta’ ftuħ jirriżulta li r-RIE, min-naħa tiegħu, jikri l-bastiment “għal perijodu qasir” lill-kumpannija tat-tbaħħir fil-kuntest ta’ kuntratt ta’ lokazzjoni mingħajr ekwipaġġ. Lokazzjoni mingħajr ekwipaġġ tikkostitwixxi ftehim għall-kiri ta’ bastiment li la jinkludi l-ekwipaġġ u lanqas il-provvisti, li huma responsabbiltà tal-kerrej. Il-kumpannija tat-tbaħħir timpenja ruħha minn qabel li tixtri l-bastiment mingħand ir-RIE fi tmiem it-terminu previst, abbażi tal-prezz nett. B’kuntrast mal-kuntratt ta’ lokazzjoni deskritt fil-punt 13 iktar ’il fuq, l-ammont tal-kera prevista fil-kuntest tal-kuntratt tal-lokazzjoni mingħajr ekwipaġġ huwa mnaqqas. Min-naħa l-oħra, il-prezz għall-eżerċizzju tal-opzjoni ta’ xiri huwa għoli. B’mod partikolari, il-kuntratt tal-lokazzjoni mingħajr ekwipaġġ jiġi eżegwit ladarba l-bini tal-bastiment jitlesta. Id-data prevista għall-eżerċizzju tal-opzjoni ta’ xiri hija ffissata għal “ftit ġimgħat” wara d-data ta’ meta r-RIE jixtri l-bastiment mingħand il-kumpannija ta’ lokazzjoni, msemmija fil-punt 13 iktar ’il fuq (premessa 10 tad-deċiżjoni ta’ ftuħ).

15 Għalhekk, mill-istruttura legali u finanzjarja tal-SSTL, kif deskritta fid-deċiżjoni ta’ ftuħ u fid-deċiżjoni kkontestata, jirriżulta li fil-kuntest tal-bejgħ ta’ bastiment minn tarzna lil kumpannija tat-tbaħħir, il-bank jinvolvi żewġ intermedjarji, jiġifieri l-kumpannija tal-lokazzjoni u RIE. Dan tal-aħħar jimpenja ruħu li, fil-kuntest ta’ kuntratt ta’ lokazzjoni, jixtri l-bastiment bil-prezz gross, li jiġi ttrasferit fuq it-tarzna mill-kumpannija ta’ lokazzjoni. Min-naħa l-oħra, meta jbiegħ il-bastiment lill-kumpannija tat-tbaħħir, fil-kuntest tal-kuntratt tal-lokazzjoni mingħajr ekwipaġġ bl-opzjoni ta’ xiri, huwa jirċievi biss il-prezz nett, li jirrifletti t-tnaqqis inizjalment mogħti lill-kumpannija tat-tbaħħir.

2. L-istruttura fiskali tal-SSTL

16 Skont il-Kummissjoni, “[l]għan [tal-SSTL ...] huwa, l-ewwel nett, li tiġġenera l-benefiċċji ta’ ċerti miżuri tat-taxxa għall-benefiċċju tal-[RIE] u l-investituri parteċipanti fih, li mbagħad jittrasferixxu parti minn dawn il-benefiċċji lill-kumpannija tat-tbaħħir li tixtri bastiment ġdid” (premessa 15 tad-deċiżjoni kkontestata).

17 Mill-premessi 15 sa 20 tad-deċiżjoni kkontestata u mill-punti 12 sa 19 tad-deċiżjoni ta’ ftuħ, li għalihom tagħmel riferiment il-premessa 18 tad-deċiżjoni kkontestata, jirriżulta li l-“ġbir tal-vantaġġi tat-taxxa [mir-RIE] iseħħ f’żewġ fażijiet” (premessa 16 tad-deċiżjoni kkontestata).

18 Fil-fatt, “[f]l-ewwel fażi, jiġi applikat deprezzament antiċipat [Miżura 2, eżaminata fil-punt 25 iktar ’il quddiem] u aċċellerat [Miżura 1, eżaminata fil-punt 24 iktar ’il quddiem] tal-bastiment lokat skont l-iskema ‘normali’ tat-taxxa korporattiva [fuq il-kumpanniji]. Dan jiġġenera telf kbir [għar-RIE; b]is-saħħa [tal-prinċipju] tat-trasparenza fit-taxxa [tar-RIE] [miżura 3, eżaminata fil-punt 27 iktar ’il quddiem], dan it-telf mit-taxxa jista’ jitnaqqas mid-dħul tal-investituri stess fi proporzjon mal-parteċipazzjonijiet [sehem] tagħhom [fir-RIE]” (premessa 16 tad-deċiżjoni kkontestata).

19 Fil-premessa 17 tad-deċiżjoni kkontestata l-Kummissjoni speċifikat li, “[n]ormalment, l-iffrankar mit-taxxa li jsir minn dan id-deprezzament antiċipat u aċċellerat tal-valur tal-bastiment għandu jitpaċċa aktar tard permezz ta’ żieda fil-pagamenti tat-taxxa, jew meta l-bastiment jiġi deprezzat għal kollox u ma jkunux jistgħu jitnaqqsu aktar kostijiet tad-deprezzament jew meta l-bastiment jinbiegħ u jsir qligħ kapitali mill-bejgħ”. Madankollu, tali tpaċija ma sseħħx fil-kuntest tal-SSTL.

20 Fil-fatt, “[f]it-tieni fażi, l-iffrankar mit-taxxa li jirriżulta mit-trasferiment tat-telf inizjali lill-investituri jiġi ppreservat billi [r-RIE] jaqleb għas-sistema tat-taxxa fuq it-tunnellaġġ [li tippermetti] l-eżenzjoni sħiħa tal-qligħ kapitali li jirriżulta mill-bejgħ tal-bastiment [...] lill-kumpanija tat-tbaħħir [miżuri 4 u 5, eżaminati fil-punti 27 sa 29 iktar ’il quddiem]”. Dan il-bejgħ iseħħ ladarba l-bastiment jiġi deprezzat mir-RIE u ftit żmien wara t-trasferiment lejn l-iskema speċjali tat-taxxa fuq it-tunnellaġġ (premessa 18 tad-deċiżjoni kkontestata).

21 Skont il-Kummissjoni, “l-effett flimkien tal-miżuri tat-taxxa użati fl-[SSTL] jippermetti [lir-RIE] u lill-investituri tiegħu jiksbu benefiċċju mit-taxxa ta’ madwar 30 % tal-prezz gross inizjali tal-bastiment[; parti minn dan il-benefiċċju tat-taxxa – li oriġinarjament jiksbu [r-RIE]/l-investituri tiegħu–jiħduh l-investituri (10 %-15 %), u parti minnu (85 %-90 %) tiġi ttrasferita lill-kumpanija tat-tbaħħir, li eventwalment issir is-sid tal-bastiment, bi tnaqqis ta’ 20 % sa 30 % tal-prezz gross inizjali tal-bastiment” (premessa 19 tad-deċiżjoni kkontestata).

22 Mill-premessa 20 tad-deċiżjoni kkontestata jirriżulta li “l-operazzjonijiet [SSTL] jikkombinaw miżuri fiskali individwali differenti –iżda interrelatati–, biex jiġġeneraw benefiċċju tat-taxxa”. Dawn il-miżuri huma previsti f’diversi dispożizzjonijiet tar-Real Decreto Legislativo 4/2004, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades (Digriet Leġiżlattiv Irjali 4/2004, li japprova t-test rivedut tal-liġi dwar it-taxxa fuq il-kumpanniji), tal-5 ta’ Marzu 2004 (BOE Nru 61, tal-11 ta’ Marzu 2004, p. 10951) (iktar ’il quddiem it-“TRLIS” u tar-Real Decreto 1777/2004, por el que se aprueba el Reglamento del Impuesto sobre Sociedades (Digriet Irjali 1777/2004, li japprova r-regolament dwar it-taxxa fuq il-kumpanniji), tat-30 ta’ Lulju 2004 (BOE Nru 189, tas-6 ta’ Awwissu 2004, p. 37072, iktar ’il quddiem ir-“RIS”).

23 Dawn huma l-ħames miżuri li ġejjin, deskritti fil-premessi 21 sa 42 tad-deċiżjoni kkontestata.

a) Miżura 1: Deprezzament aċċellerat tal-assi lokati (l-Artikolu 115(6) tat-TRLIS)

24 L-Artikolu 115(6) tat-TRLIS jippermetti d-deprezzament aċċellerat tal-assi lokati, billi jagħmel l-ammonti mħallsa abbażi ta’ kuntratt ta’ lokazzjoni deduċibbli fir-rigward ta’ dawn l-assi (premessi 21 sa 23 tad-deċiżjoni kkontestata).

b) Miżura 2: Applikazzjoni diskrezzjonali tad-deprezzament antiċipat ta’ assi lokati (Artikolu 48(4) u Artikolu 115(11) tat-TRLIS u Artikolu 49 tar-RIS)

25 Skont l-Artikolu 115(6) tat-TRLIS, id-deprezzament aċċellerat tal-assi lokati jibda fid-data meta l-assi jsir operattiv, jiġifieri, mhux qabel ma l-assi jiġi kkonsenjat u jibda jintuża mil-lokatarju. Madankollu, skont l-Artikolu 115(11) tat-TRLIS, il-Ministeru tal-Ekonomija u l-Finanzi jista’, fuq talba formali tal-lokatarju, jistabbilixxi data iktar bikrija għall-bidu tad-deprezzament. L-Artikolu 115(11) tat-TRLIS jimponi żewġ kundizzjonijiet ġenerali għal dan id-deprezzament antiċipat. Ir-rekwiżiti speċifiċi applikabbli għar-RIE jinsabu fl-Artikolu 48(4) tat-TRLIS. Il-proċedura ta’ awtorizzazzjoni prevista fl-Artikolu 115(11) tat-TRLIS hija spjegata fid-dettall fl-Artikolu 49 tar-RIS (premessi 24 sa 26 tad-deċiżjoni kkontestata).

c) Miżura 3: ir-RIE

26 Fil-premessa 27 tad-deċiżjoni kkontestata l-Kummissjoni osservat li “[r-RIE] Spanjoli għandhom personalità legali [ġuridika] differenti minn dik tal-membri tagħhom” u li “[m]inħabba f’hekk, [ir-RIE] jistgħu jippreżentaw talba kemm għad-deprezzament antiċipat kif ukoll għall-iskema alternattiva ta’ tassazzjoni skont it-tunnellaġġ previsti fl-Artikoli 124 sa 128 tat-TRLIS [...] jekk jissodisfaw il-kriterji ta’ eliġibilità meħtieġa skont il-Liġi Spanjola, anke jekk l-ebda wieħed mill-membri tagħhom ma jkun kumpanija tat-tbaħħir”. Fil-premessa 28 tad-deċiżjoni kkontestata il-Kummissjoni tispeċifika li “[m]adankollu, mill-aspett tat-taxxa, [ir-RIE] huma trasparenti fir-rigward tal-azzjonisti tagħhom residenti fi Spanja” u li “[f]i kliem ieħor, għal skopijiet ta’ taxxa, il-profitti (jew it-telf) miksuba [mir-RIE] huma direttament attribwiti lill-membri tagħhom residenti fi Spanja fuq prorata”. Il-kummissjoni tkompli tgħid, fil-premessa 29 tad-deċiżjoni kkontestata, li “t-trasparenza tat-taxxa [tar-RIE] tfisser li t-telf konsiderevoli [tar-RIE] minħabba deprezzament antiċipat u aċċellerat jista’ jiġi mgħoddi direttament lill-investituri, li jistgħu jpaċu dan it-telf bil-profitti tagħhom stess u jnaqqsu t-taxxa dovuta”.

d) Miżura 4: Skema ta’ taxxa skont it-tunnellaġġ (Artikoli 124 sa 128 tat-TRLIS)

27 Il-Kummissjoni fakkret, fil-premessi 30 u 31 tad-deċiżjoni kkontestata, li l-iskema ta’ taxxa skont it-tunnellaġġ, prevista fl-Artikoli 124 sa 128 tat-TRLIS, kienet ġiet awtorizzata fl-2002 inkwantu għajnuna mill-Istat kompatibbli mas-suq intern skont il-linji gwida komunitarji dwar l-għajnuna għat-trasport marittimu, tal-5 ta’ Lulju 1997 (ĠU C 205, p. 5), emendati fis-17 ta’ Jannar 2004 (ĠU C 13, p. 3, iktar ’il quddiem il-“linji gwida marittimi”) [Deċiżjoni tal-Kummissjoni C (2002) 582 finali, tas-27 ta’ Frar 2002, dwar l-għajnuna mill-Istat N 736/2001 mogħtija minn Spanja – Skema għall-intaxxar tal-kumpanniji tat-trasport marittimu skont it-tunnellaġġ (ĠU 2004, C 38, p. 4)].

28 Mill-premessi 30, 37 u 38 tad-deċiżjoni kkontestata jirriżulta li, abbażi tal-iskema ta’ taxxa skont it-tunnellaġġ, l-impriżi rreġistrati f’wieħed mir-reġistri tal-kumpanniji tat-tbaħħir marittimu u li kisbu awtorizzazzjoni mid-dipartiment tat-taxxa għal dan il-għan ma humiex intaxxati skont il-qliegħ u t-telf magħmul minnhom, iżda skont it-tunnellaġġ. Dan jimplika li d-dħul provenjenti mill-bejgħ ta’ bastiment preċedentement mixtri ġdid minn impriża li diġà tibbenefika mill-iskema ta’ taxxa skont it-tunnellaġġ ma jiġix intaxxat. Madankollu, hemm eċċezzjoni għal din ir-regola. Fil-fatt, abbażi ta’ proċedura speċjali prevista fl-Artikolu 125(2) tat-TRLIS, il-qliegħ kapitali miksub mill-bejgħ jew ta’ bastiment diġà mixtri fil-mument tal-mogħdija għall-iskema ta’ taxxa skont it-tunnellaġġ jew inkella ta’ bastiment “second-hand” mixtri meta l-impriża kienet diġà tibbenefika mill-iskema speċjali, jiġi ntaxxat fil-mument tal-bejgħ. Għalhekk, “bl-applikazzjoni normali tas-sistema Spanjola tat-TT [taxxa skont it-tunnellaġġ], approvata mill-Kummissjoni, il-qligħ kapitali potenzjali jiġi intaxxat mad-dħul fis-sistema tat-TT u jiġi preżunt li t-tassazzjoni tal-qligħ kapitali, għalkemm ittradjata [ittardjata], issir meta l-bastiment jinbiegħ jew jiġi skreppjat” (premessa 39 tad-deċiżjoni kkontestata).

e) Miżura 5: L-Artikolu 50(3) tar-RIS

29 Fil-premessa 41 tad-deċiżjoni kkontestata l-Kummissjoni tosserva li, “bħala eċċezzjoni mir-regola stabbilita fl-Artikolu 125(2) tat-TRLIS [ara l-punt 28 iktar ’il fuq], l-Artikolu 50(3) tar-RIS, jistabbilixxi li meta l-bastimenti jinxtraw permezz ta’ opzjoni ta’ xiri bħala parti minn kuntratt ta’ lokazzjoni approvat qabel mill-awtoritajiet tat-taxxa, dawn jitqiesu bħala bastimenti ġodda u mhux użati” fis-sens tal-Artikolu 125(2) tat-TRLIS, irrispettivament mill-fatt jekk dawn ġewx deprezzati. Fuq din il-bażi, l-eventwali qliegħ kapitali fil-kuntest ta’ dan il-bejgħ ma huwiex intaxxat skont il-proċedura speċjali prevista fl-Artikolu 125(2) tat-TRLIS.

30 Fuq il-bażi tal-informazzjoni li għandha l-Kummissjoni, “din l-eċċezzjoni tapplika biss [ġiet applikata biss] għall-kuntratti ta’ lokazzjoni speċifiċi approvati mill-awtoritajiet tat-taxxa fil-kuntest tal-applikazzjonijiet tad-deprezzament antiċipat skont l-Artikolu 115(11) tat-TRLIS [Miżura 2, ara l-punt 25 iktar ’il fuq] jiġifieri, fir-rigward tal-bastimenti [...] mibnija ġodda u lokati, akkwistati [mixtrija] permezz ta’ operazzjonijiet [SSTL] u, b’eċċezzjoni waħda, minn tarzni Spanjoli” (premessa 41 tad-deċiżjoni kkontestata).

31 Għalhekk, skont il-Kummissjoni, “[F]il-każ tat-tranżazzjonijiet [SSTL] awtorizzati, [...] [l-RIE] jistgħu [...] jgħaddu għas-sistema tat-TT [taxxa skont it-tunnellaġġ] mingħajr ma jsaldaw [jillikwidaw] l-obbligazzjoni ta’ taxxa moħbija [impliċita] li tirriżulta mid-deprezzament antiċipat u aċċellerat, la meta jgħaddu għas-sistema tat-TT u lanqas, sussegwentement, meta jinbiegħ jew jiġi skreppjat il-bastiment” (premessa 40 tad-deċiżjoni kkontestata).

32 Għalhekk, mill-istruttura fiskali tal-SSTL, kif deskritta fil-premessi 15 sa 42 tad-deċiżjoni kkontestata, jirriżulta li l-Miżuri 1 u 2 kienu l-ewwel jippermettu d-deprezzament aċċellerat u antiċipat tal-bastiment sa mill-bidu tal-bini tiegħu, b’tali mod li jiġi ġġenerat telf fil-livell tar-RIE (Miżura 3), telf li mill-perspettiva fiskali jiġi imputat fuq l-investituri, fatt li jippermettilhom inaqqsu l-valuri taxxabbli tagħhom fil-kuntest tal-attivitajiet tagħhom. Il-Miżuri 4 u 5 jevitaw li l-qliegħ kapitali magħmul fil-kuntest tal-bejgħ tal-bastiment mir-RIE lill-kumpannija tat-tbaħħir jiġi suġġett għall-ħlas tat-taxxa, b’tali mod li l-investituri jkunu jistgħu jżommu l-benefiċċju tat-telf fiskali. Madankollu, kif ġie indikat fil-punt 15 iktar ’il fuq, dan il-bejgħ isir abbażi tal-prezz nett (li jinkludi t-tnaqqis mogħti lill-kumpannija tat-tbaħħir), u mhux abbażi tal-prezz gross (li jiġi ttrasferit fuq it-tarzna).

B – Evalwazzjoni tal-Kummissjoni

1. Eżami tal-SSTL inkwantu skema/eżami tad-diversi miżuri

33 Fil-premessi 113 sa 122 tad-deċiżjoni kkontestata (punt 5.2) il-Kummissjoni ddefinixxiet il-portata tal-evalwazzjoni tagħha tal-SSTL.

34 Skont il-Kummissjoni, “[i]l-fatt li l-[SSTL] hija magħmulaa minn diversi miżuri li mhumiex miġbura kollha fil-leġiżlazzjoni tat-taxxa Spanjola mhuwiex biżżejjed biex jiġi evitat li [hija] tiddeskriviha bħala sistema [skema] u li tqisha bħala tali [; f]il-fatt, [... hija] tqis li l-miżuri tat-taxxa differenti użati fit-tranżazzjonijiet tal-[SSTL] huma interrelatati de jure jew de facto” (premessa 116 tad-deċiżjoni kkontestata). Għal dawn ir-raġunijiet, “[hija] tqis li huwa meħtieġ li l-[SSTL] tiġi deskrita bħala sistema ta’ miżuri tat-taxxa relatati u li tivvaluta l-impatti tagħha fil-kuntest reċiproku tagħha, filwaqt li tqis, b’mod partikolari, ir-relazzjonijiet de facto introdotti jew approvati mill-Istat” (premessa 116 tad-deċiżjoni kkontestata).

35 Il-Kummissjoni speċifikat li, “[f]i kwalunkwe każ, [hija] ma [kinitx ibbażat ruħha] biss fuq approċċ kumplessiv” u li, “[f]limkien ma’ approċċ kumplessiv, [hija kienet] analizzat ukoll il-miżuri differenti li [kienu] jiffurmaw l-[SSTL]”. Il-Kummissjoni qieset li “ż-żewġ approċċi [kienu] kumplimentari u [kienu] jwasslu għal konklużjonijiet konsistenti”. Hija indikat li “[l]-evalwazzjoni individwali [kienet] meħtieġa, b’mod partikolari biex tiddetermina liema parti mill-vantaġġi ekonomiċi ġġenerati mill-[SSTL kienet i]r-riżultat ta’ miżuri ġenerali jew ta’ miżuri selettivi” u li “l-valutazzjoni individwali [kienet] tippermetti[lha] tiddetermina wkoll, jekk ikun meħtieġ, liema parti mill-għajnuna [kienet] kompatibbli mas-suq intern u liema parti [kellha] tiġi rkuprata” (premessa 120 tad-deċiżjoni kkontestata).

36 Il-Kummissjoni osservat ukoll li “[l]-operaturi ekonomiċi [kienu] ħielsa li jistrutturaw l-operazzjonijiet tagħhom ta’ finanzjament ta’ assi skont ir-rieda tagħhom u li jużaw għal dan l-iskop, il-miżuri tat-taxxa ġenerali li [kienu] jqisu l-aktar xierqa”. Madankollu, skont il-Kummissjoni “billi dawn l-operazzjonijiet [kienu] jinvolvu l-applikazzjoni ta’ miżuri tat-taxxa selettivi, li huma soġġetti għall-kontroll tal-għajnuna mill-Istat, l-intrapriżi involuti f’dawn it-tranżazzjonijiet [kienu] benefiċjarji potenzjali ta’ għajnuna mill-Istat [; m]inn naħa waħda, il-fatt li diversi setturi jew kategoriji ta’ kumpaniji huma identifikati bħala benefiċjarji potenzjali ma [kienx jikkostitwixxi] indikazzjoni li l-[SSTL] [kienet] miżura ġenerali [; m]in-naħa l-oħra, il-fatt li l-[SSTL] tintuża biex tiffinanzja l-akkwist, il-lokazzjoni mingħajr ekwipaġġ u l-bejgħ mill-ġdid ta’ bastimenti tat-tbaħħir [seta’] jitqies bħala indikazzjoni ċara li l-miżura [kienet] selettiva mill-aspett settorjali” (premessa 122 tad-deċiżjoni kkontestata).

2. L-eżistenza ta’ għajnuna fis-sens tal-Artikolu 107(1) TFUE

a) Impriżi fis-sens tal-Artikolu 107 TFUE

37 Fil-premessa 126 tad-deċiżjoni kkontestata l-Kummissjoni osservat li l-partijiet kollha għall-SSTL kienu impriżi fis-sens tal-Artikolu 107(1) TFUE, peress li l-attivitajiet tagħhom kienu li jipprovdu assi u servizzi f’suq. F’dak li jirrigwarda, b’mod iktar partikolari r-RIE, dawn kienu “jillokaw u jbiegħu bastimenti”. Fir-rigward tal-investituri, dawn kienu “joffru assi u servizzi f’varjetà wiesgħa ta’ swieq, sakemm dawn [kienu] individwi li ma jeżerċitaw l-ebda attività ekonomika, f’liema każ, [ma kinux] inklużi [fl-imsemmija] Deċiżjoni”.

b) L-eżistenza ta’ vantaġġ selettiv

38 Fil-premessi 127 sa 163 tad-deċiżjoni kkontestata (punt 5.3.2) il-Kummissjoni eżaminat jekk jeżistix jew le vantaġġ selettiv.

39 Fir-rigward tal-Miżura 1 (deprezzament aċċellerat), il-Kummissjoni qieset li, waħedha, din ma kinitx tagħti “vantaġġ selettiv [lir-RIE] f’operazzjonijiet [SSTL]” (premessa 131 tad-deċiżjoni kkontestata). Fil-fatt, il-vantaġġ mogħti minn din il-miżura huwa applikabbli, mingħajr restrizzjonijiet, għall-assi kollha, anki dawk mibnija fi Stati Membri oħra, u għall-impriżi kollha suġġetti għat-taxxa fuq id-dħul fi Spanja. Il-Kummissjoni osservat li ma kien hemm xejn li juri li l-benefiċjarji tal-miżura kienu, de facto, ikkonċentrati f’ċerti setturi jew produzzjonijiet. Fl-aħħar nett, il-kundizzjonijiet ta’ applikazzjoni tal-miżura huma ċari, oġġettivi u newtrali u l-applikazzjoni tagħhom mid-dipartiment tat-taxxa ma teħtieġx awtorizzazzjoni minn qabel (premessi 128 sa 130 tad-deċiżjoni kkontestata).

40 Fir-rigward tal-Miżura 2 (applikazzjoni diskrezzjonali tad-deprezzament antiċipat), il-Kummissjoni osservat li din il-possibbiltà kienet tagħti vantaġġ ekonomiku (premessa 132 tad-deċiżjoni kkontestata) u li kienet tikkostitwixxi eċċezzjoni għar-regola ġenerali suġġetta għall-awtorizzazzjoni diskrezzjonali tal-awtoritajiet Spanjoli. Fil-fatt, skont il-Kummissjoni l-kriterji stabbiliti fl-Artikolu 115(11) tat-TRLIS huma vagi u jeħtieġu interpretazzjoni mill-awtorità tat-taxxa. Barra minn hekk, ir-Renju ta’ Spanja ma għamilx argumenti konvinċenti biex jispjega għaliex il-kundizzjonijiet kollha imposti fl-Artikolu 48(4) tat-TRLIS u fl-Artikolu 49 tar-RIS kienu neċessarji biex jiġu evitati abbużi. Ir-Renju ta’ Spanja lanqas ma wera għaliex kienet neċessarja awtorizzazzjoni minn qabel (premessa 133 tad-deċiżjoni kkontestata). Barra minn hekk ma ġiet prodotta l-ebda prova li turi li l-awtorizzazzjonijiet ingħataw f’ċirkustanzi oħra għajr “fil-każ ta’ akkwisti [xiri] ta’ bastimenti li kienu għaddew mis-sistema regolari tat-taxxa korporattiva [fuq il-kumpanniji] għas-sistema tat-TT [taxxa skont it-tunnellaġġ] u t-trasferiment sussegwenti tas-sjieda [tal-proprjetà] tal-bastiment lill-kumpanija tat-tbaħħir permezz tal-eżerċizzju ta’ opzjoni fil-kuntest tal-lokazzjoni mingħajr ekwipaġġ” (premessa 134 tad-deċiżjoni kkontestata). Il-Kummissjoni osservat li t-talbiet kollha ppreżentati sabiex jinkiseb il-benefiċċju ta’ din il-miżura kienu jiddeskrivu fid-dettall l-organizzazzjoni tal-SSTL u kollha kienu jinkludu l-kuntatti rilevanti (premessa 135 tad-deċiżjoni kkontestata). Il-Kummissjoni qieset ukoll li d-dispożizzjonijiet ta’ applikazzjoni tal-proċedura ta’ awtorizzazzjoni, b’mod partikolari l-Artikolu 49 tar-RIS, jagħtu setgħa diskrezzjonali kunsiderevoli lill-awtorità tat-taxxa. B’mod partikolari, l-awtorità hija awtorizzata titlob informazzjoni addizzjonali li tista’ titqies rilevanti għall-finijiet tal-evalwazzjoni (premessa 136 tad-deċiżjoni kkontestata). F’dawn iċ-ċirkustanzi, il-Kummissjoni ddeċidiet li l-applikazzjoni diskrezzjonali tad-deprezzament antiċipat kienet “tagħti vantaġġ selettiv [lir-RIE] li jipparteċipaw f’operazzjonijiet [SSTL] u lill-investituri tagħhom” (premessa 139 tad-deċiżjoni kkontestata).

41 Fir-rigward tal-Miżura 3 (RIE), il-Kummissjoni qieset li “t-trasparenza tat-taxxa [tar-RIE] skont l-Artikoli 48 u 49 tat-TRLIS [kienet] sempliċiment tippermetti lil operaturi differenti jingħaqdu biex jiffinanzjaw investiment jew iwettqu kwalunkwe attività ekonomika” u li “[m]inħabba dan, din il-miżura ma [kinitx tagħti] vantaġġ selettiv [lir-RIE] jew lill-membri tagħhom” (premessa 140 tad-deċiżjoni kkontestata).

42 Fir-rigward tal-Miżura 4 (skema ta’ taxxa skont it-tunnellaġġ), il-Kummissjoni osservat li din kienet tippermetti “l-posponiment [...] tas-saldu [tal-likwidazzjoni] tal-obbligazzjonijiet moħbija [impliċiti]”, u dan kien jagħti “vantaġġ ekonomiku selettiv addizzjonali lill-kumpaniji li jgħaddu għas-sistema tat-TT [taxxa skont it-tunnellaġġ] fil-konfront ta’ dawk li jibqgħu fis-sistema tat-taxxa ġenerali” (premessa 143 tad-deċiżjoni kkontestata). L-iskema ta’ taxxa skont it-tunnellaġġ, kif kienet ġiet awtorizzata mill-Kummissjoni (ara l-punt 27 iktar ’il fuq), ma kinitx tkopri t-trattament fiskali tad-dħul magħmul mil-lokazzjoni mingħajr ekwipaġġ u mill-bejgħ mill-ġdid ta’ bastimenti, iżda biss id-dħul magħmul minn attivitajiet ta’ trasport marittimu. Għalhekk, l-applikazzjoni tal-iskema ta’ taxxa skont it-tunnellaġġ fuq id-dħul magħmul mil-lokazzjoni mingħajr ekwipaġġ tikkostitwixxi għajnuna ġdida u mhux għajnuna eżistenti li ġiet approvata minn qabel mill-Kummissjoni (premessa 144 tad-deċiżjoni kkontestata, li tagħmel riferiment għall-punt 5.4 tad-deċiżjoni kkontestata).

43 Fir-rigward tal-Miżura 5 (Artikolu 50(3) tar-RIS), il-Kummissjoni osservat li “[l]-benefiċċju ekonomiku mogħti [minn din id-dispożizzjoni kien] ta’ natura selettiva, [għaliex ma kienx] disponibbli għall-assi kollha[; lanqas ma kien] disponibbli għall-bastimenti kollha soġġetti għas-sistema tat-TT [taxxa skont it-tunnellaġġ] u għall-Artikolu 125(2) tat-TRLIS [; f]il-fatt, dan il-benefiċċju [seta’] jinkiseb biss bil-kundizzjoni li l-bastiment [jinxtara] permezz ta’ kuntratt ta’ lokazzjoni finanzjarju awtorizzat minn qabel mill-awtorità tat-taxxa [skont l-Artikolu 115(11) tat-TRLIS (Miżura 2)]”. Issa, “dawn l-awtorizzazzjonijiet [kienu] ngħataw fil-kuntest tas-setgħat [diskrezzjonali] konsiderevoli eżerċiti mill-awtorità tat-taxxa u biss fir-rigward tal-bastimenti ta’ tbaħħir li għadhom kif inbnew” (premessa 146 tad-deċiżjoni kkontestata). Skont il-Kummissjoni “l-għoti ta’ dan il-vantaġġ selettiv addizzjonali kemm fir-rigward tas-sistema tat-taxxa ġenerali jew anke fir-rigward tal-applikazzjoni normali tas-sistema tat-TT [taxxa skont it-tunnellaġġ] alternattiva u l-Artikolu 125(2) tat-TRLIS [li hija awtorizzat] ma jistgħux jiġu ġustifikati min-natura u mis-sistema ġenerali tas-sistema tat-taxxa Spanjola” (premessa 148 tad-deċiżjoni kkontestata). Il-Kummissjoni ddeċidiet li l-Miżura 5 kienet tagħti “vantaġġ selettiv lill-kumpanniji li [kienu] jakkwistaw [jixtru] bastimenti permezz ta’ kuntratti tal-lokazzjoni finanzjarja awtorizzati minn qabel mill-awtorità tat-taxxa u, b’mod partikolari, [lir-RIE] jew l-investituri tagħhom li [kienu] jipparteċipaw fl-operazzjonijiet [SSTL]” (premessa 154 tad-deċiżjoni kkontestata).

44 Fir-rigward tal-SSTL fl-assjem tagħha u tal-identifikazzjoni tal-benefiċjarji, il-Kummissjoni l-ewwel nett stabbilixxiet, fil-premessa 155 tad-deċiżjoni kkontestata, li “[l]-ammont tal-vantaġġ ekonomiku li jirriżulta mill-[SSTL] fis-sħuħija tagħha [kien] jikkorrispondi għall-vantaġġ li [r-RIE] ma [kinitx tikseb] fl-istess operazzjoni finanzjarja jekk jiġu applikati biss miżuri ġenerali.” Il-Kummissjoni speċifikat li “[f]il-prattika, dan il-vantaġġ [kien] jikkorrispondi għas-somma tal-vantaġġi miksuba [mir-RIE] meta japplikaw il-miżuri- selettivi msemmija hawn fuq, jiġifieri: l-interessi mfaddla fuq l-ammonti tal-ħlasijiet tat-taxxa posposti bis-saħħa tad-deprezzament antiċipat (l-Artikolu 115(11), u l-Artikolu 48(4) tat-TRLIS, u l-Artikolu 49 tar-RIS)[,] l-ammont tat-taxxa evitata jew tal-interessi mfaddla fuq it-taxxa posposta skont l-iskema tat-TT [taxxa skont it-tunnellaġġ] (l-Artikolu 128 tat-TRLIS), peress li [r-RIE] ma setax jikkwalifika għas-sistema tat-TT[, u,] l-ammont ta’ taxxa evitata fuq il-qligħ kapitali li jsir fil-mument tal-bejgħ tal-bastiment bis-saħħa tal-Artikolu 50(3) tar-RIS”.

45 Fil-premessa 156 tad-deċiżjoni kkontestata l-Kummissjoni spjegat dan li ġej:

“Meta wieħed iqis lill-[SSTL] fis-sħuħija tagħha, il-vantaġġ huwa selettiv minħabba li kien soġġett għas-setgħat diskrezzjonali mogħtija lill-awtorità tat-taxxa mill-proċedura obbligatorja ta’ awtorizzazzjoni minn qabel u l-ambigwità tat-test tal-kundizzjonijiet applikabbli għad-deprezzament antiċipat. Minħabba li miżuri oħra applikabbli biss għall-attivitajiet ta’ trasport marittimu eliġibbli skont il-Linji Gwida Marittimi– b’mod partikolari, l-Artikolu 50(3) tat-TRLIS jiddependu minn din l-awtorizzazzjoni minn qabel, l-[SSTL] kollha hija selettiva. Konsegwentement, l-awtorità tat-taxxa tawtorizza biss operazzjonijiet [SSTL] maħsuba biex jiffinanzjaw bastimenti ta’ tbaħħir- (selettività settorjali). Kif ikkonfermat mill-istatistiċi ppreżentati [mir-Renju ta’] Spanja, il-273 operazzjoni kollha tal-[SSTL] organizzati sa Ġunju 2010 jikkonċernaw bastimenti tat-tbaħħir.”

46 Il-Kummissjoni kompliet tgħid, fil-premessa 157 tad-deċiżjoni kkontestata, li “[f]’dan ir-rigward, il-fatt li l-kumpaniji tat-tbaħħir kollha, inklużi dawk stabbiliti fi Stati Membri oħra, jista’ jkollhom aċċess għall-operazzjonijiet ta’ finanzjament tal-[SSTL] ma [kienx jibdel] il-konklużjoni li din l-iskema tiffavorixxi ċerti attivitajiet, jiġifieri, l-akkwist ta’ bastimenti tat-tbaħħir permezz ta’ kuntratti ta’ lokazzjoni, speċjalment fid-dawl tal-lokazzjoni tagħhom mingħajr ekwipaġġ u l-bejgħ mill-ġdid sussegwenti tagħhom”.

47 Minkejja li l-Kummissjoni kkonstatat li “l-bastimenti kollha ammessi għall-[SSTL], ħlief wieħed, [kienu ]nbnew f’tarzni Spanjoli”, hija ma qisitx li dawn tal-aħħar kienu ngħataw vantaġġ selettiv fis-sens tal-Artikolu 107(1) TFUE. F’dan ir-rigward, il-Kummissjoni osservat l-assenza “ta’ kwalunkwe evidenza dwar iċ-ċaħda tat-talbiet marbuta mal-akkwist [max-xiri] ta’ bastimenti mhux Spanjoli” u l-fatt li “li permezz ta’ avviż vinkolanti bi tweġiba għal mistoqsija minn investitur prospettiv, tal-1 ta’ Diċembru 2008, l-amministrazzjoni tat-taxxa Spanjola kkonfermat espressament li l-[SSTL kienet] tapplika għall-bastimenti mibnija fi Stati Membri oħra tal-UE [unjoni Ewropea]” (premessi 159 u 160 tad-deċiżjoni kkontestata).

48 Il-Kummissjoni qieset li “l-vantaġġ [kien] favur [ir-RIE] u permezz tat-trasparenza, għall-investituri tagħha[; f]il-fatt, [ir-RIE kien] l-entità legali li [kienet] tapplika l-miżuri tat-taxxa kollha u, fejn xieraq, [kienet] tippreżenta t-talbiet ta’ awtorizzazzjoni għand l-awtoritajiet tat-taxxa[; issa], ma kienx hemm dubju li t-talbiet ta’ applikazzjoni tad-deprezzament antiċipat jew it-TT [taxxa skont it-tunnellaġġ kienu] jiġu ppreżentati f’isem [ir-RIE ; m]ill-aspett tat-taxxa-, [ir-RIE kien] entità trasparenti fir-rigward tat-taxxa u d-dħul taxxabbli jew l-ispejjeż deduċibbli tiegħu [kienu] jiġu ttrasferiti awtomatikament lill-investituri” (premessa 161 tad-deċiżjoni kkontestata).

49 Fil-premessa 162 tad-deċiżjoni kkontestata l-Kummissjoni speċifikat ukoll li “[f]’operazzjoni [SSTL], f’termini ekonomiċi, parti sostanzjali mill-vantaġġ tat-taxxa miksub mi[r-RIE kien] jiġi ttrasferit lill-kumpanija tat-tbaħħir permezz ta’ tnaqqis fuq il-prezz”. Madankollu l-Kummissjoni speċifikat li “l-aspett tar-responsabbiltà tal-Istat ta’ dan il-vantaġġ [kien] se jiġi indirizzat fit-taqsima li ġejja”.

50 Fl-aħħar nett, il-Kummissjoni osservat li “[f]ilwaqt li parteċipanti oħra fit-tranżazzjonijiet [SSTL], bħal tarzni, kumpaniji tal-lokazzjoni u intermedjarji oħra, [kienu] jibbenefikaw minn effett indirett ta’ dan il-benefiċċju, [hija kienet] tqis li l-vantaġġ miksub inizjalment mi[r-RIE] u l-investituri tagħhom ma [kienx jiġi] ttrasferit lilhom” (premessa 163 tad-deċiżjoni kkontestata).

c) Trasferiment ta’ riżorsi tal-Istat u imputabbiltà lill-Istat

51 Skont il-Kummissjoni, “[f]il-kuntest tal-operazzjonijiet [SSTL], l-Istat, inizjalment jittrasferixxi r-riżorsi tiegħu li[r-RIE] billi jiffinanzja l-vantaġġi selettivi[; mbgħad p]ermezz tat-trasparenza tat-taxxa, ir-RIE ...] jittrasferixxi r-riżorsi tal-Istat lill-investituri tiegħu” (premessa 166 tad-deċiżjoni kkontestata).

52 Fir-rigward tal-imputabbiltà, il-Kummissjoni ddeċidiet li l-vantaġġi selettivi kienu “ovvjament attribwibbli lill-Istat Spanjol sal-punt li [kienu] jibbenefikaw minnhom [ir-RIE] u l-investituri tagħhom”. Madankollu, “dan [ma kienx] il-każ tal-vantaġġi li [kienu] jibbenefikaw minnhom l-kumpaniji tat-tbaħħir u, a fortiori, tal-benefiċċji indiretti li [kienu] jibbenefikaw minnhom it-tarzni u l-intermedjarji”. Fil-fatt, “ir-regoli applikabbli ma jobbligawx li[r-RIE] jittrasferixxu parti mill-vantaġġ tat-taxxa lil kumpaniji tat-tbaħħir u wisq inqas lil tarzni jew lil intermedjarji” (premessi 169 u 170 tad-deċiżjoni kkontestata).

d) Distorsjoni tal-kompetizzjoni u effett fuq il-kummerċ

53 Skont il-Kummissjoni, “dan il-vantaġġ jhedded li joħloq distorsjoni tal-kompetizzjoni u li jaffettwa l-kummerċ bejn l-Istati Membri[; m]eta l-għajnuna mogħtija minn Stat Membru ssaħħaħ il-pożizzjoni ta’ kumpanija f’paragun ma’ kumpaniji oħra li jikkompetu fil-kummerċ fl-Unjoni, [...] dawn tal-aħħar [għandhom jitqiesu bħala] affettwati minn din l-għajnuna[; h]uwa biżżejjed li l-benefiċjarju tal-għajnuna jikkompeti ma’ kumpaniji oħra fi swieq miftuħa għall-kompetizzjoni u għall-kummerċ bejn l-Istati Membri” (premessa 171 tad-deċiżjoni kkontestata).

54 Fil-premessa 172 tad-deċiżjoni kkontestata l-Kummissjoni osservat dan li ġej: “F’dan il-każ, l-investituri, jiġifieri l-membri ta[r-RIE], joperaw f’setturi differenti tal-ekonomija, b’mod partikolari, f’setturi miftuħa għall-kummerċ intra-UE. Barra minn hekk, permezz tal-operazzjonijiet li jibbenefikaw mill-[SSTL], joperaw permezz ta[r-RIE] fi swieq ta’ lokazzjoni mingħajr ekwipaġġ u tal-akkwist u l-bejgħ ta’ bastimenti tal-baħar, li huma miftuħa għall-kummerċ intra-UE. Il-vantaġġi miksuba mill-[SSTL] isaħħu l-pożizzjoni tagħhom fis-swieq rispettivi tagħhom, u b’hekk joħolqu distorsjoni jew jheddu li joħolqu distorsjoni tal-kompetizzjoni”. Il-Kummissjoni ddeċidiet, fil-premessa 173 tad-deċiżjoni kkontestata, li “l-vantaġġ ekonomiku li [kienu] jirċievu [r-RIE] u l-investituri tagħhom li [kienu] jibbenefikaw mill-miżuri inkwistjoni [seta’] jaffettwa l-kummerċ bejn l-Istati Membri u joħloq distorsjoni tal-kompetizzjoni fis-suq intern”.

3. Kompatibbiltà mas-suq intern

55 Il-Kummissjoni qieset, fil-premessi 194 sa 199 tad-deċiżjoni kkontestata, li la d-deċiżjoni tagħha dwar l-iskema ta’ taxxa skont it-tunnellaġġ (ara l-punt 27 iktar ’il fuq), u lanqas il-linji gwida marittimi ma kienu japplikaw għall-attivitajiet tar-RIE, li kienu “intermedjarji finanzjarji” (premessa 197 tad-deċiżjoni kkontestata).

56 Madankollu, il-Kummissjoni osservat li r-“[RIE] li jipparteċipaw f’operazzjonijiet [SSTL] u l-investituri tagħhom [kienu] jaġixxu bħala intermedjarji li [kienu] jgħaddu lil benefiċjarji oħra (kumpaniji tat-tbaħħir) benefiċċju li jsegwi għan ta’ interess komuni” (premessa 200 tad-deċiżjoni kkontestata) u li, għalhekk, “l-għajnuna miżmuma mi[r-RIE] jew l-investituri tagħha għandha titqies kompatibbli fl-istess porzjon” (premessa 201 tad-deċiżjoni kkontestata).

57 Il-Kummissjoni fakkret li “l-kumpaniji tat-tbaħħir ma [kinux jibbenefikaw] minn għajnuna mill-Istat fis-sens tal-Artikolu 107(1) tat-TFUE”. Madankollu hija speċifikat li “sabiex jiġi ddeterminat l-ammont tal-għajnuna kompatibbli fil-livell tal-GIE –bħala intermedjarji li jgħaddu lill-kumpaniji tat-tbaħħir vantaġġ li jsegwi għan ta’ interess komuni– [hija kienet] tqis li l-Linji Gwida Marittimi [kellhom] japplikaw, mutatis mutandis, għall-vantaġġ ittrasferit mi[r-RIE] lill-kumpanija tat-tbaħħir biex tiddetermina: (1) l-ammont tal-għajnuna rċevuta mi[r-RIE] u ttrasferit lill-kumpanija tat-tbaħħir li kienet tkun kompatibbli jekk l-ammont ittrasferit jikkostitwixxi għajnuna mill-Istat favur l-kumpanija tat-tbaħħir; (2) il-proporzjon ta’ dak il-benefiċċju kompatibbli fil-benefiċċju sħiħ ittrasferit lill-kumpanija tat-tbaħħir; u (3) l-ammont tal-għajnuna li [kellha] titqies kompatibbli bħala remunerazzjoni ta[r-RIE] għall-intermedjazzjoni tagħhom” (premessa 203 tad-deċiżjoni kkontestata).

4. Irkupru

a) Prinċipji ġenerali tad-dritt tal-Unjoni

58 Il-Kummissjoni eżaminat, fil-premessi 211 sa 276 tad-deċiżjoni kkontestata u skont l-Artikolu 14 tar-Regolament tal-Kunsill (KE) Nru 656/1999, tat-22 ta’ Marzu 1999, li jistabbilixxi regoli dettaljati għall-applikazzjoni tal-Artikolu [108 TFUE] (ĠU Edizzjoni Speċjali bil-Malti, Kapitolu 8, Vol. 1, p. 339), jekk l-irkupru tal-għajnuna kienx imur kontra prinċipju ġenerali tad-dritt tal-Unjoni. F’dan ir-rigward, il-Kummissjoni qieset li, għalkemm il-prinċipji ta’ ugwaljanza fit-trattament u ta’ protezzjoni tal-aspettattivi leġittimi ma kinux jipprekludu l-irkupru tal-għajnuna (premessi 213 sa 245 tad-deċiżjoni kkontestata), l-osservanza tal-prinċipju ta’ ċertezza legali kienet teżiġi li jiġi eskluż “l-irkupru tal-għajnuna li rriżultat mill-operazzjonijiet [SSTL] li fir-rigward tagħhom [kienet] ingħatat l-għajnuna bejn id-dħul fis-seħħ tal-[SSTL] fl-2002 u t-30 ta’ April 2007”, data tal-pubblikazzjoni f’Il-Ġurnal Uffiċjali tal-Unjoni Ewropea tad-Deċiżjoni tal-Kummissjoni 2007/256/KE, tal-20 ta’ Diċembru 2006, dwar l-Iskema ta’ għajnuna implementata minn Franza skont l-Artikolu 39 KEFA tal-kodiċi ġenerali tat-taxxa – Għajnuna mill-Istat C 46/04 (ex NN 65/04) (ĠU 2007, L 112, p. 41) (premessi 246 sa 262 tad-deċiżjoni kkontestata).

b) Determinazzjoni tal-ammonti li għandhom jiġu rkuprati

59 Fil-premessi 263 sa 269 tad-deċiżjoni kkontestata l-Kummissjoni esponiet metodu għad-determinazzjoni tal-ammonti tal-għajnuna inkompatibbli li għandhom jiġu rkuprati, ibbażat fuq erba’ stadji, jiġifieri, l-ewwel nett, il-kalkolu tal-vantaġġ fiskali totali ġġenerat mill-operazzjoni, it-tieni nett, il-kalkolu tal-vantaġġ fiskali ġġenerat permezz tal-miżuri fiskali ġenerali (Miżuri 1 u 3) applikati għall-operazzjoni (li għandu jitnaqqas), it-tielet nett, il-kalkolu tal-vantaġġ fiskali ekwivalenti għall-għajnuna mill-Istat u, ir-raba’ nett, il-kalkolu tal-ammont tal-għajnuna kompatibbli, skont il-prinċipji esposti fil-premessi 202 sa 210 tad-deċiżjoni kkontestata.

c) Klawżoli kuntrattwali

60 Fl-aħħar nett, il-Kummissjoni kkonstatat, fil-premessi 270 sa 276 tad-deċiżjoni kkontestata, l-eżistenza ta’ ċerti klawżoli fil-kuntratti konklużi bejn l-investituri, il-kumpanniji tat-tbaħħir marittimu u t-tarzni, li abbażi tagħhom it-tarzni għandhom l-obbligu li jikkumpensaw lill-partijiet l-oħra jekk huma ma jkunux jistgħu jiksbu l-vantaġġi fiskali previsti. F’dan ir-rigward, il-Kummissjoni fakkret li l-għan prinċipali tar-rimbors ta’ għajnuna mill-Istat huwa li tiġi eliminata d-distorsjoni tal-kompetizzjoni kkawżata mill-vantaġġ kompetittiv mogħti permezz tal-għajnuna illegali u, għalhekk, li terġa tiġi stabbilita s-sitwazzjoni li kienet teżisti qabel l-għoti tal-għajnuna. Fil-premessa 273 tad-deċiżjoni kkontestata, il-Kummissjoni speċifikat li, “[b]iex jinkiseb dan ir-riżultat, [kien] meħtieġ li [hija] żżomm is-setgħa li tordna l-irkupru tal-vantaġġi mingħand il-benefiċjarji reali, b’mod li tista’ tiġi ssodisfata l-funzjoni tar-restawr tas-sitwazzjoni kompetittiva fis-[...] swieq fejn saret id-distorzjoni”. Issa, il-Kummissjoni enfasizzat li jkun hemm ir-riskju li dan l-għan jiġi kompromess jekk il-benefiċjarji reali tal-għajnuna jkunu jistgħu jibdlu l-effett tad-deċiżjonijiet ta’ rkupru permezz ta’ klawżoli kuntrattwali. Minn dan isegwi, skont il-Kummissjoni, li “l-klawżoli kuntrattwali li jipproteġu lill-benefiċjarji tal-għajnuna mill-irkupru tal-għajnuna illegali u mhux kompatibbli, permezz tat-trasferiment lil persuni oħra tar-riskji legali u ekonomiċi tal-irkupru, huma kontra l-essenza innifisha tas-sistema ta’ kontroll tal-għajnuna mill-Istat stabbilita mit-Trattat” u li “[g]ħalhekk, l-individwi ma jistgħux jistabbilixxu eċċezzjonijiet għaliha permezz ta’ dispożizzjonijiet kuntrattwali” (premessa 275 tad-deċiżjoni kkontestata).

C – Id-dispożittiv tad-deċiżjoni kkontestata

61 Id-dispożittiv tad-deċiżjoni kkontestata huwa fformulat kif ġej:

“Artikolu 1

Il-miżuri li jirriżultaw mill-Artikolu 115(11) tat-TRLIS (deprezzament antiċipat ta’ assi lokati), tal-[mill-]applikazzjoni tas-sistema tat-taxxa skont it-tunnellaġġ lil kumpaniji, bastimenti jew attivitajiet mhux eliġibbli, u mill-Artikolu 50(3) tar-RIS, jikkostitwixxu għajnuna mill-Istat li[r-RIE] u l-investituri tagħhom, eżegwita illegalment [mir-Renju ta’] Spanja mill-1 ta’ Jannar 2002 bi ksur tal-Artikolu 108(3) [TFUE].

Artikolu 2

Il-miżuri ta’ għajnuna mill-Istat imsemmija fl-Artikolu 1 mhumiex kompatibbli mas-suq intern, ħlief sa fejn l-għajnuna tikkorrispondi għal remunerazzjoni konformi mas-suq korrispondenti għall-intermedjazzjoni ta’ investituri finanzjarji u li hija allokata għal kumpaniji tat-tbaħħir li jistgħu jikkwalifikaw skont il-Linji Gwida Marittimi skont il-kundizzjonijiet stabbiliti fihom.

Artikolu 3

[Ir-Renju ta’] Spanja għand[u] [j]temm is-sistema ta’ għajnuna msemmija fl-Artikolu 1 peress li din mhix kompatibbli mas-suq komuni.

Artikolu 4

1. [Ir-Renju ta’] Spanja għand[u] [j]irkupra l-għajnuna mhux kompatibbli mogħtija taħt is-sistema msemmija fl-Artikolu 1 lill-investituri ta[r-RIE] li bbenefikaw minnha, mingħajr ma dawn il-benefiċjarji jkollhom il-possibbiltà jittrasferixxu l-ispiża tal-irkupru lil persuni oħra. Madankollu, m’għandu jkun hemm l-ebda rkupru tal-għajnuna mogħtija bħala parti minn operazzjonijiet ta’ finanzjament li għalihom, l-awtoritajiet nazzjonali kompetenti impenjaw ruħhom biex jagħtu l-benefiċċju tal-miżuri permezz ta’ att li jorbot legalment adottat qabel it-30 ta’ April 2007.

[...]

Artikolu 5

1. L-irkupru tal-għajnuna mogħtija taħt is-sistema msemmija fl-Artikolu 1 għandu jkun immedjat u effettiv.

2. [Ir-Renju ta’] Spanja għand[u] [j]iżgura li din id-Deċiżjoni tiġi implimentata fi żmien erba’ xhur mid-data tan-notifika tagħha.

Artikolu 6

1. Fi żmien xahrejn min-notifika ta’ din id-Deċiżjoni, [ir-Renju ta’] Spanja għand[u] [j]ippreżenta l-informazzjoni li ġejja:

[…]

2. [Ir-Renju ta’] Spanja għand[u] [j]żomm lill-Kummissjoni infurmata dwar il-progress tal-miżuri nazzjonali adotatti sabiex tiġi implimentata din id-Deċiżjoni sat-tlestija tal-irkupru tal-għajnuna mogħtija taħt is-sistema msemmija fl-Artikolu 1. [...]

[…]”

Il-proċedura u t-talbiet tal-partijiet

62 Permezz ta’ att ippreżentat fir-Reġistru tal-Qorti Ġenerali, fil-25 ta’ Settembru 2013, ir-Renju ta’ Spanja ppreżenta rikors, irreġistrat bir-Referenza T‑515/13.

63 Permezz ta’ att ippreżentat fir-Reġistru tal-Qorti Ġenerali fit-30 ta’ Diċembru 2013, Lico Leasing, SA (iktar ’il quddiem “Lico”) u Pequeños y Medianos Astilleros Sociedad de Reconversión, SA (iktar ’il quddiem “PYMAR”), ippreżentaw rikors, irreġistrat bir-Referenza T‑719/13.

64 Barra minn hekk, ġew ippreżentati wkoll rikorsi oħra minn rikorrenti oħra kontra d-deċiżjoni kkontestata.

65 Fis-26 ta’ Mejju 2014, il-Qorti Ġenerali saqsiet lir-Renju ta’ Spanja u lill-Kummissjoni dwar il-kwistjoni ta’ jekk kienx opportun li tissospendi l-proċeduri fil-Kawża T‑515/13, skont l-Artikolu 77(d) tar-Regoli tal-Proċedura tal-Qorti Ġenerali, tat-2 ta’ Mejju 1991, sat-tmiem tal-fażi bil-miktub tal-proċedura fil-kawżi l-oħra mressqa quddiem il-Qorti Ġenerali kontra d-deċiżjoni kkontestata, imsemmija fil-punti 63 u 64 iktar ’il fuq. Fl-osservazzjonijiet tiegħu, ir-Renju ta’ Spanja oppona tali sospensjoni. Il-Kummissjoni ma qajmitx oġġezzjonijiet.

66 Permezz ta’ digriet tas-17 ta’ Lulju 2014, il-Qorti Ġenerali (Is-Seba’ Awla) ċaħdet talba għal intervent ippreżentata mill-Kumitat tal-European Community Shipowners’ Associations fil-kuntest tal-Kawża T‑719/13 insostenn tat-talbiet tal-Kummissjoni.

67 Fis-17 ta’ Frar 2015, fil-kuntest ta’ miżuri ta’ organizzazzjoni tal-proċedura fil-Kawża T‑719/13, il-Qorti Ġenerali għamlet mistoqsija lil Lico u lil PYMAR u talbithom jipproduċu ċerti dokumenti. Lico u PYMAR wieġbu l-mistoqsija u pproduċew d-dokumenti mitluba fit-terminu mogħti.

68 Fis-26 ta’ Frar 2015, fuq proposta tal-Imħallef Relatur, il-Qorti Ġenerali (Is-Seba’ Awla) iddeċidiet li tiftaħ il-fażi orali tal-proċedura fil-Kawża T‑515/13.

69 Fit-3 ta’ Marzu 2015, fil-kuntest ta’ miżuri ta’ organizzazzjoni tal-proċedura fil-Kawża T‑515/13, il-Qorti Ġenerali għamlet żewġ mistoqsijiet lil partijiet li kellhom jingħataw tweġiba matul is-seduta.

70 Fit-23 ta’ April 2015, fuq proposta tal-Imħallef Relatur, il-Qorti Ġenerali (Is-Seba’ Awla) iddeċidiet li tiftaħ il-fażi orali tal-proċedura fil-Kawża T‑719/13.

71 Fit-28 ta’ April 2015, fil-kuntest ta’ miżuri ta’ organizzazzjoni tal-proċedura fil-Kawżi T‑515/13 u T‑719/13, il-Qorti Ġenerali għamlet mistoqsija bil-miktub lill-partijiet, dwar il-konsegwenzi li għandhom jinsiltu, fl-imsemmija kawżi, mis-sentenzi tas-7 ta’ Novembru 2014, Autogrill España vs Il‑Kummissjoni (T‑219/10, Ġabra, EU:T:2014:939), u Banco Santander u Santusa vs Il‑Kummissjoni (T‑399/11, Ġabra, EU:T:2014:938), b’mod partikolari fir-rigward tal-analiżi tas-selettività stabbilita fid-deċiżjoni kkontestata. Il-partijiet fiż-żewġ kawżi wieġbu l-mistoqsija fit-termini mogħtija.

72 Is-sottomissjonijiet orali tal-partijiet fil-Kawżi T‑515/13 u T‑719/13 u t-tweġibiet tagħhom għall-mistoqsijiet tal-Qorti Ġenerali nstemgħu fis-seduti, rispettivament, tad-9 u tal-10 ta’ Ġunju 2015.

73 Waqt is-seduti fil-Kawżi T‑515/13 u T‑719/13, il-Qorti Ġenerali stiednet lill-partijiet jagħtu l-opinjoni tagħhom dwar eventwali sospensjoni tal-kawżi, skont l-Artikolu 77(d) tar-Regoli tal-Proċedura tat-2 ta’ Mejju 1991, fl-istennija tal-għoti tad-deċiżjoni tal-Qorti tal-Ġustizzja li tagħlaq il-proċeduri fil-Kawża C‑20/15 P, Il‑Kummissjoni vs Autogrill España, u fil-Kawża C‑21/05 P, Il‑Kummissjoni vs Banco Santander u Santusa. Għalkemm il-partijiet ma opponewx tali sospensjoni, huma osservaw li ma kinitx opportuna u li l-Qorti Ġenerali setgħet tiddeċiedi fil-kuntest tal-kawżi preżenti abbażi tal-ġurisprudenza eżistenti, mingħajr ma tistenna d-deċiżjoni tal-Qorti tal-Ġustizzja.

74 Permezz ta’ digriet tas-6 ta’ Ottubru 2015, il-Qorti Ġenerali (Is-Seba’ Awla) fetħet mill-ġdid il-fażi orali tal-proċedura fil-Kawżi T‑515/13 u T‑719/13 sabiex titlob lill-partijiet jippreżentaw l-osservazzjonijiet tagħhom fuq il-possibbiltà li ż-żewġ kawżi jingħaqdu għall-finijiet tas-sentenza li tagħlaq il-proċeduri. Il-partijiet ippreżentaw l-osservazzjonijiet tagħhom fit-terminu stabbilit.

75 Permezz ta’ digriet adottat illum, il-President tas-Seba’ Awla tal-Qorti Ġenerali ddeċieda li jgħaqqad li-Kawżi T‑515/13 u T‑719/13 għall-finijiet tas-sentenza li tagħlaq il-proċeduri, skont tal-Artikolu 68 tar-Regoli tal-Proċedura tal-Qorti Ġenerali.

76 Fil-Kawża T‑515/13, ir-Renju ta’ Spanja jitlob li l-Qorti Ġenerali jogħġobha:

– Tannulla d-deċiżjoni kkontestata;

– tikkundanna lill-Kummissjoni għall-ispejjeż.

77 Fil-Kawża T‑515/13, il-Kummissjoni titlob li l-Qorti Ġenerali jogħġobha:

– tiċħad ir-rikors;

– tikkundanna lir-Renju ta’ Spanja għall-ispejjeż.

78 Fil-Kawża T‑719/13, Lico u PYMAR jitolbu li l-Qorti Ġenerali jogħġobha:

– tiddikjara li d-deċiżjoni kkontestata hija nulla minħabba li l-SSTL ġiet żbaljatament ikklassifikata bħala skema ta’ għajnuna mill-Istat favur ir-RIE u l-investituri tagħhom, u minħabba l-eżistenza ta’ difetti ta’ motivazzjoni;

– sussidjarjament, tikkonstata n-nullità tal-ordni ta’ rkupru tal-għajnuna mogħtija abbażi tal-SSTL, għaliex din tmur kontra l-prinċipji ġenerali tal-ordinament ġuridiku tal-Unjoni;

– sussidjarjament, tikkonstata n-nullità tal-ordni ta’ rkupru f’dak li jirrigwarda l-kalkolu tal-ammont tal-għajnuna inkompatibbli li għandu jiġi rkuprat, sa fejn din tipprekludi lir-Renju ta’ Spanja milli jiddetermina l-formola tal-kalkolu ta’ dan l-ammont skont il-prinċipji ġenerali applikabbli għall-irkupru tal-għajnuna mill-Istat;

– tikkundanna lill-Kummissjoni għall-ispejjeż.

79 Fil-Kawża T‑719/13, il-Kummissjoni titlob li l-Qorti Ġenerali jogħġobha:

– tiċħad ir-rikors;

– tikkundanna lil Lico u lil PYMAR għall-ispejjeż.

Id-dritt

I – Fuq l-ammissibbiltà tar-rikors fil-Kawża T‑719/13

80 Mir-rikors fil-Kawża T‑719/13 jirriżulta li Lico hija stabbiliment finanzjarju li investa f’ċertu numru ta’ RIE li pparteċipaw fl-SSTL. Hija ssostni li qed tippreżenta r-rikors tagħha fil-kwalità tagħha ta’ benefiċjarju effettiv ta’ għajnuna li għandha tiġi rkuprata abbażi tad-deċiżjoni kkontestata. Min-naħa tagħha PYMAR hija kumpannija li tikkoopera mat-tarzni żgħar u ta’ daqs medju sabiex tippermettilhom jilħqu l-objettivi industrijali tagħhom b’mod xieraq. Sabiex tiġġustifika l-locus standi tagħha quddiem il-Qorti Ġenerali, hija tosserva li, minħabba d-deċiżjoni kkontestata, l-investituri qed jirrifjutaw li jkomplu jinvestu fis-settur tal-bini ta’ bastimenti. Barra minn hekk, minkejja l-invalidità tal-klawżoli li jimponu fuq it-tarzni l-obbligu li jikkumpensaw lill-investituri fil-każ ta’ rkupru tal-vantaġġi fiskali inkwistjoni (ara l-punt 60 iktar ’il fuq), dawn tal-aħħar ser jipprovaw jinvokawhom fil-kuntest ta’ proċeduri ġudizzjarji fuq livell nazzjonali. Fl-aħħar nett, kemm Lico kif ukoll PYMAR kienu pparteċipaw fil-proċedura ta’ investigazzjoni formali li wasslet għall-adozzjoni tad-deċiżjoni kkontestata, fatt ieħor li jixhed ukoll favur il-locus standi tagħhom.

81 Mingħajr ma teċċepixxi uffiċjalment eċċezzjoni ta’ inammissibbiltà, il-Kummissjoni esprimiet riżervi dwar il-locus standi kemm ta’ Lico kif ukoll ta’ PYMAR.

82 Fir-rigward ta’ Lico, il-prova tal-interess individwali tagħha ma ġietx prodotta. Fil-fatt, skont il-Kummissjoni, l-atti ddepożitati fil-proċess ma jippermettux li jiġi ddeterminat b’ċertezza jekk din l-entità kinitx irċeviet għajnuna mill-Istat abbażi tal-SSTL li għandha tiġi rkuprata. B’mod partikolari, Lico ma pproduċietx l-awtorizzazzjonijiet amministrattivi neċessarji għall-applikazzjoni tad-deprezzament antiċipat, meta dan huwa l-“att li jagħti l-ewwel vantaġġ fiskali”, li d-data tagħhom hija rilevanti sabiex jiġi ddeterminat jekk l-għajnuna għandiex tiġi rkuprata jew jekk din hijiex koperta mill-perijodu li fir-rigward tiegħu l-Kummissjoni ma ordnatx l-irkupru b’osservanza tal-prinċipju ta’ ċertezza legali. Matul is-seduta, il-Kummissjoni żiedet tgħid li Lico kellha, barra minn hekk, tipproduċi l-prova li hija kienet effettivament għamlet profitti suġġetti għat-taxxa matul is-snin fiskali inkwistjoni. Jekk ikun mod ieħor, il-vantaġġi fiskali li jirriżultaw mill-SSTL (telf li jista’ jnaqqas l-ammont tal-valur taxxabbli ta’ Lico fil-kuntest tal-attivitajiet tagħha) ma pproduċew l-ebda effett. Matul is-seduta l-Kummissjoni madankollu speċifikat li hija ma kinitx teżiġi li Lico tipproduċi kopja tal-ordnijiet ta’ rkupru, peress li sal-lum il-proċedura ta’ rkupru mibdija mill-awtoritajiet Spanjoli għadha ma ntemmitx.

83 Fir-rigward ta’ PYMAR, il-Kummissjoni osservat li hija ma bbenefikatx mil-SSTL u li l-allegat telf ta’ swieq ma jistax jitqies li huwa l-konsegwenza diretta tad-deċiżjoni kkontestata. Barra minn hekk, PYMAR ma għandiex interess ġuridiku kontra d-deċiżjoni kkontestata, sa fejn din hija favorevoli għaliha.

84 Il-Qorti Ġenerali tqis li huwa xieraq li l-ewwel tiġi eżaminata l-ammissibbiltà tar-rikors f’dak li jirrigwarda lil-Lico.

85 Skont ir-raba’ paragrafu tal-Artikolu 263 TFUE, “[k]walunkwe persuna fiżika jew ġuridika tista’, taħt il-kondizzjonijiet previsti fl-ewwel u t-tieni subparagrafi, tressaq appell kontra att indirizzat lilha jew li jirrigwardha direttament u individwalment, kif ukoll kontra att regolatorju li jirrigwardha direttament u li ma jinvolvix miżuri ta’ implimentazzjoni”.

86 F’dan il-każ l-uniku destinatarju tad-deċiżjoni kkontestata huwa r-Renju ta’ Spanja. Għalhekk, skont ir-raba’ paragrafu tal-Artikolu 263 TFUE Lico jkollha locus standi quddiem il-Qorti Ġenerali biss jekk id-deċiżjoni kkontestata tikkonċernaha direttament u individwalment, sa fejn din id-deċiżjoni tkun tinkludi miżuri ta’ implementazzjoni fir-rigward tagħha fis-sens ta’ din id-dispożizzjoni (ara, f’dan is-sens, is-sentenza tad-19 ta’ Diċembru 2013, Telefónica vs Il‑Kummissjoni, C‑274/12 P, Ġabra, EU:C:2013:852, punti 35 u 36).

87 Skont Ġurisprudenza stabbilita, il-benefiċjarji effettivi ta’ għajnuna individwali mogħtija abbażi ta’ skema ta’ għajnuna li l-Kummissjoni ordnat l-irkupru tagħha huma, minħabba f’hekk, individwalment ikkonċernati fis-sens tar-raba’ paragrafu tal-Artikolu 263 TFUE (ara s-sentenza tad-9 ta’ Ġunju 2011, Comitato “Venezia vuole vivere” et vs Il‑Kummissjoni, C‑71/09 P, C‑73/09 P u C‑76/09 P, Ġabra, EU:C:2011:368, punt 53 u l-ġurisprudenza ċċitata).

88 F’dan il-każ, il-fatt li Lico kienet individwalment ikkonċernata mid-deċiżjoni kkontestata ġie pprovat suffiċjentement mill-elementi prodotti quddiem il-Qorti Ġenerali. Dawn huma kopji tan-notifiki tad-dipartiment tat-taxxa li jħabbru t-tnedija ta’ investigazzjoni intiża għad-determinazzjoni tal-“ammont tal-għajnuna li għandu jiġi rkuprat b’applikazzjoni tad-deċiżjoni [kkontestata]” u, kif rikjest mill-Kummissjoni fir-risposta tagħha, kopji tal-awtorizzazzjonijiet li jagħtu l-benefiċċju tad-deprezzament antiċipat lir-RIE li tagħhom Lico kienet xtrat azzjonijiet. Il-Kummissjoni ma tikkontestax li, skont il-prinċipju ta’ trasparenza fiskali, huma l-membri ta’ dawn ir-RIE – u, għaldaqstant, Lico – li bbenefikaw mill-vantaġġ ekonomiku awtorizzat mid-dipartiment tat-taxxa. Għandu jiġi kkonstatat li dawn l-awtorizzazzjonijiet kollha ngħataw wara t-30 ta’ April 2007, li hija d-data li minnha ġie ordnat l-irkupru fid-deċiżjoni kkontestata, skont l-Artikolu 4(1) tal-imsemmija deċiżjoni. Għalhekk, dawn l-elementi juru li Lico hija benefiċjarja effettiva ta’ għajnuna individwali mogħtija abbażi tal-SSTL u li l-Kummissjoni ordnat l-irkupru tagħha. Għalhekk ma huwiex neċessarju li Lico tipproduċi wkoll il-prova li hija kienet effettivament għamlet profitti suġġetti għat-taxxa matul is-snin fiskali inkwistjoni. Fil-fatt, kif ammettiet il-Kummissjoni fl-osservazzjonijiet bil-miktub tagħha, l-awtorizzazzjoni tad-deprezzament antiċipat tikkostitwixxi l-“att li jagħti l-ewwel vantaġġ fiskali”.

89 Fir-rigward tal-interess dirett ta’ Lico, sa fejn l-Artikolu 4(1) tad-deċiżjoni kkontestata jobbliga lir-Renju ta’ Spanja jadotta l-miżuri meħtieġa sabiex jirkupra l-għajnuna inkompatibbli li minnha bbenefikat Lico, sa fejn din tal-aħħar għandha titqies bħala direttament ikkonċernata mid-deċiżjoni kkontestata (ara, f’dan is-sens, is-sentenza ta 4 ta’ Marzu 2009, Associazione italiana del risparmio gestito u Fineco Asset Management vs Il‑Kummissjoni, T‑445/05, Ġabra, EU:T:2009:50, punt 52 u l-ġurisprudenza ċċitata).

90 Peress li ġie stabbilit li Lico kienet direttament u individwalment ikkonċernata mid-deċiżjoni kkontestata u peress li ma hemmx dubju dwar l-interess ġuridiku tagħha kontra din id-deċiżjoni, ir-rikors fil-Kawża T‑719/13 għandu jiġi ddikjarat ammissibbli, mingħajr ma jkun meħtieġ li jiġi ddeterminat jekk anki PYMAR tissodisfax ir-rekwiżiti ta’ ammissibbiltà imposti mir-raba’ paragrafu tal-Artikolu 263 TFUE (ara s-sentenzi tal-24 ta’ Marzu 1993, CIRFS et vs Il‑Kummissjoni, C‑313/90, Ġabra, EU:C:1993:111, punti 30 u 31, u tas-26 ta’ Ottubru 1999, Burrill u Noriega Guerra vs Il‑Kummissjoni, T‑51/98, ĠabraSP, EU:T:1999:271, punti 19 sa 21 u l-ġurisprudenza ċċitata).

II – Fuq il-mertu

A – Fuq il-portata tal-ewwel talba ta’ Lico u ta’ PYMAR fil-Kawża T‑719/13

91 Għandu jiġi osservat li, permezz tal-ewwel talba tagħhom, sostnuta mill-ewwel motiv tagħhom, Lico u PYMAR jitolbu lill-Qorti Ġenerali “tiddikjara li d-deċiżjoni kkontestata hija nulla minħabba li l-SSTL ġiet żbaljatament ikklassifikata bħala skema ta’ għajnuna mill-Istat favur ir-RIE u l-investituri tagħhom, u minħabba l-eżistenza ta’ difetti ta’ motivazzjoni”.

92 Issa, għandu jiġi osservat li l-Artikolu 1 tad-deċiżjoni kkontestata, li jirrigwarda l-klassifikazzjoni ta’ għajnuna mill-Istat fis-sens tal-Artikolu 107(1) TFUE, ma jagħmilx riferiment għall-SSTL bħala tali, u lanqas ma jikklassifikaha bħala “skema ta’ għajnuna mill-Istat”. Fil-fatt, dan l-artikolu huwa redatt kif ġej: “Il-miżuri li jirriżultaw mill-Artikolu 115(11) tat-TRLIS (deprezzament antiċipat ta’ assi lokati), tal-[mill-]applikazzjoni tas-sistema tat-taxxa skont it-tunnellaġġ lil kumpaniji, bastimenti jew attivitajiet mhux eliġibbli, u mill-Artikolu 50(3) tar-RIS, jikkostitwixxu għajnuna mill-Istat li[r-RIE] u l-investituri tagħhom, eżegwita illegalment [mir-Renju ta’] Spanja mill-1 ta’ Jannar 2002 bi ksur tal-Artikolu 108(3) [TFUE].” L-Artikolu 4(1) tad-deċiżjoni kkontestata, li jipprevedi l-ordni ta’ rkupru, isemmi “l-għajnuna mhux kompatibbli mogħtija taħt is-sistema msemmija fl-Artikolu 1”.

93 Matul is-seduta, Lico u PYMAR speċifikaw li, permezz tal-ewwel talba tagħhom, huma kienu qed jitolbu l-annullament tal-Artikolu 1 kollu kemm huwa u li t-tliet miżuri ċċitati f’din id-dispożizzjoni kienu ssemmew fir-rikors. Matul is-seduta l-Kummissjoni, min-naħa tagħha, sostniet li l-ewwel motiv tar-rikors ma kienx jagħmel riferiment għal dawn it-tliet miżuri.

94 F’dan ir-rigward, għandu jitfakkar li d-dispożittiv ta’ att huwa indiviżibbli mill-motivazzjoni tiegħu, u għandu jiġi interpretat, jekk hemm bżonn, fid-dawl tal-motivi li wasslu għall-adozzjoni tiegħu (sentenzi tal-15 ta’ Mejju 1997, TWD vs Il‑Kummissjoni, C‑355/95 P, Ġabra, EU:C:1997:241, punt 21, u tad-29 ta’ April 2004, L-Italja vs Il‑Kummissjoni, C‑298/00 P, Ġabra, EU:C:2004:240, punt 97).

95 F’dan il-każ, kif imfakkar fil-punti 33 sa 35 iktar ’il fuq, il-Kummissjoni ddeċidiet li huwa meħtieġ li l-SSTL tiġi deskritta, fil-premessi 116 sa 122 tad-deċiżjoni kkontestata, bħala “sistema” ta’ miżuri fiskali relatati ma xulxin u li tevalwa l-effetti tagħha fil-kuntest reċiproku tagħhom, fid-dawl, b’mod partikolari, tar-relazzjonijiet de facto introdotti jew approvati mill-Istat. Madankollu, il-Kummissjoni ma bbażatx ruħha esklużivament fuq approċċ ġenerali. Hija analizzat ukoll b’mod individwali l-ħames miżuri li kienu jikkostitwixxu l-SSTL, sabiex “tiddetermina liema parti mill-vantaġġi ekonomiċi ġġenerati mill-[SSTL] hija r-riżultat ta’ miżuri ġenerali jew ta’ miżuri selettivi” fis-sens tal-Artikolu 107(1) TFUE. Skont il-Kummissjoni, “[i]ż-żewġ approċċi huma kumplimentari u jwasslu għal konklużjonijiet konsistenti” (premessa 120 tad-deċiżjoni kkontestata).

96 Wara l-eżami individwali tal-miżuri li jikkostitwixxu l-SSTL, il-Kummissjoni ddeċidiet, fil-premessa 155 tad-deċiżjoni kkontestata, li “[l]-ammont tal-vantaġġ ekonomiku li jirriżulta mill-[SSTL] fis-sħuħija tagħha” kien jikkorrispondi “[f]il-prattika” għas-“somma tal-vantaġġi miksuba [mir-RIE] meta japplikaw [it-tliet] miżuri- selettivi msemmija hawn fuq”, jiġifieri d-deprezzament antiċipat (Miżura 2) u l-applikazzjoni għall-attivitajiet ta’ lokazzjoni mingħajr ekwipaġġ tar-RIE tal-iskema ta’ taxxa skont it-tunnellaġġ (Miżura 4), kif speċifikat fl-Artikolu 50(3) tar-RIS (Miżura 5).

97 Minn dan isegwi li l-Kummissjoni essenzjalment iddeċidiet li l-SSTL kienet “sistema” komposta minn ħames miżuri fiskali, li tlieta minnhom kienu jissodisfaw ir-rekwiżiti tal-Artikolu 107(1) TFUE. Din il-preżentazzjoni saret ukoll minn Lico u PYMAR fir-rikors tagħhom, meta huma fakkru l-formulazzjoni tad-deċiżjoni kkontestata.

98 Għalhekk, meta Lico u PYMAR jitolbu lill-Qorti Ġenerali, fl-ewwel talba tagħhom sostnuta mill-ewwel motiv tagħhom, tannulla d-deċiżjoni kkontestata “minħabba li l-SSTL ġiet żbaljatament ikklassifikata bħala skema ta’ għajnuna mill-Istat”, huma neċessarjament qed jirreferu wkoll għall-komponenti ta’ din tal-aħħar, imsemmija fl-Artikolu 1 tad-deċiżjoni kkontestata.

B – Fuq il-motivi mressqa fil-Kawżi T‑515/13 u T‑719/13

99 Insostenn tar-rikors tiegħu fil-Kawża T‑515/13, ir-Renju ta’ Spanja jinvoka, essenzjalment, erba’ motivi.

100 L-ewwel motiv huwa bbażat fuq il-ksur tal-Artikolu 107(1) TFUE.

101 It-tieni, it-tielet u r-raba’ motivi tqajmu sussidjarjament u jirrigwardaw il-każ fejn il-Qorti Ġenerali jkollha tiddeċiedi li kienet teżisti għajnuna mill-Istat illegali. Dawn jallegaw il-ksur ta’ diversi prinċipji ġenerali tad-dritt tal-Unjoni sa fejn il-Kummissjoni ordnat parzjalment l-irkupru tal-għajnuna allegatament mogħtija. Dawn il-motivi huma bbażati fuq il-ksur, rispettivament, tal-prinċipji ta’ ugwaljanza fit-trattament, tal-protezzjoni tal-aspettattivi leġittimi u ta’ ċertezza legali.

102 Insostenn tar-rikors tagħhom fil-Kawża T‑719/13, Lico u PYMAR iqajmu tliet motivi.

103 L-ewwel motiv, imressaq insostenn tal-ewwel talba tagħhom, huwa bbażat fuq ksur tal-Artikolu 107(1) TFUE u tal-Artikolu 296 TFUE.

104 It-tieni motiv, imqajjem sussidjarjament insostenn tat-tieni talba tagħhom, huwa bbażat fuq ksur tal-prinċipji ta’ protezzjoni tal-aspettattivi leġittimi u ta’ ċertezza legali, fir-rigward tal-obbligu ta’ rkupru.

105 It-tielet motiv, li wkoll tqajjem sussidjarjament insostenn tat-tielet talba tagħhom, jikkontesta l-metodu ta’ kalkolu tal-għajnuna ddefinit mill-Kummissjoni fid-deċiżjoni kkontestata (ara l-punt 59 iktar ’il fuq), li allegatament ma josservax il-prinċipji ġenerali applikabbli għall-irkupru tal-għajnuna. B’mod partikolari, Lico u PYMAR isostnu li dan il-metodu ta’ kalkolu, kif deskritt fid-deċiżjoni kkontestata, jista’ jiġi interpretat bħala li jeżiġi li l-investituri jirrimborsaw ammont li jikkorrispondi għall-vantaġġ fiskali kollu li huma rċevew minħabba t-tnaqqis tat-taxxa, mingħajr ma jieħu inkunsiderazzjoni l-fatt li dawn għaddew il-parti l-kbira ta’ dawn il-vantaġġi lill-kumpanniji tat-tbaħħir marittimu (ara l-punt 21 iktar ’il fuq).

106 Għandhom l-ewwel nett jiġu eżaminati flimkien l-ewwel motivi mqajma mir-Renju ta’ Spanja, Lico u PYMAR fiż-żewġ kawżi, dwar il-klassifikazzjoni ta’ għajnuna mill-Istat fis-sens tal-Artikolu 107(1) TFUE.

1. Fuq l-ewwel motiv, dwar il-klassifikazzjoni ta’ għajnuna mill-Istat fis-sens tal-Artikolu 107(1) TFUE

107 Ir-Renju ta’ Spanja, Lico u PYMAR jsostnu li l-Kummissjoni kisret l-Artikolu 107(1) TFUE, sa fejn ir-rekwiżiti dwar is-selettività, ir-riskju ta’ distorsjoni tal-kompetizzjoni u l-effett fuq il-kummerċ ma humiex sodisfatti. Għalkemm huma ma jinvokawx formalment ksur tal-Artikolu 296 TFUE f’dan ir-rigward, fir-rikors tagħhom Lico u PYMAR jikkritikaw ir-raġunament illoġiku u kontradittorju f’dak li jirrigwarda l-osservanza ta’ dawn ir-rekwiżiti. Barra minn hekk, il-Kummissjoni ma tispjegax kif il-miżura jista’ jkollha effett fuq is-swieq indikati u tillimita ruħha li tqis li dan l-effett huwa kweżit mingħajr ma tipprova dan. Mingħajr ma jsemmi l-Artikolu 296 TFUE, fir-replika tiegħu r-Renju ta’ Spanja josserva wkoll li l-motivazzjoni tad-deċiżjoni kkontestata hija, minn naħa, defiċjenti f’dak li jirrigwarda l-prova tal-għoti ta’ vantaġġ lill-investituri tar-RIE u, min-naħa l-oħra, ma hijiex koerenti fir-rigward tal-kriterju ta’ distorsjoni tal-kompetizzjoni.

108 Addizzjonalment, ir-Renju ta’ Spanja, Lico u PYMAR josservaw li r-rekwiżiti dwar is-selettività, ir-riskju ta’ distorsjoni tal-kompetizzjoni u l-effett fuq il-kummerċ kellhom jiġu stabbiliti biss fir-rigward tal-vantaġġi miksuba mill-investituri. F’dan ir-rigward, ir-Renju ta’ Spanja jenfasizza li dawn tal-aħħar huma l-uniċi entitajiet ikkonċernati mill-ordni ta’ rkupru imposta fl-Artikolu 4(1) tad-deċiżjoni kkontestata. Għalhekk, il-Kummissjoni identifikat bħala għajnuna għall-finijiet tal-Artikolu 107(1) TFUE biss l-allegat vantaġġ mogħti lil dawn l-investituri. Lico u PYMAR ikomplu jelaboraw li l-vantaġġ selettiv identifikat mill-Kummissjoni essenzjalment jikkonsisti f’vantaġġ fiskali. Issa, skont il-prinċipju ta’ trasparenza fiskali, ir-RIE, bħala tali, ma jiksbu l-ebda vantaġġ, saħansitra lanqas vantaġġ fiskali, għaliex dan jiġi ttrasferit kompletament lill-membri tagħhom. Bi-tweġiba għal mistoqsija tal-Qorti Ġenerali (ara l-punt 71 iktar ’il fuq), ir-Renju ta’ Spanja fakkar li fil-premessa 140 tad-deċiżjoni kkontestata l-Kummissjoni la kkontestat l-istatus ta’ RIE u lanqas il-prinċipju ta’ trasparenza fiskali.

109 Fil-kuntest tal-Kawża T‑515/13, ir-Renju ta’ Spanja jżid ċerti argumenti speċifiċi.

110 L-ewwel nett, bil-kontra ta’ dak li ssostni l-Kummissjoni fil-premessi 116 sa 119 tad-deċiżjoni kkontestata, l-SSTL ma hijiex “sistema” li teżisti bħala tali fil-leġiżlazzjoni applikabbli. Fil-fatt, skont ir-Renju ta’ Spanja, l-imsemmija SSTL hija biss assjem ta’ atti ġuridiċi mwettqa min persuni taxxabbli. Dawn tal-aħħar jillimitaw ruħhom, fil-kuntest ta’ strateġija ta’ ottimizzazzjoni fiskali, li jibbenefikaw minn numru ta’ miżuri fiskali individwali użati b’mod konġunt. Għalhekk, l-SSTL, bħala tali, ma jistax jiġi imputat lill-Istat.

111 It-tieni nett, ir-Renju ta’ Spanja osserva li d-deprezzament antiċipat ma jimplikax tnaqqis tat-taxxa u għalhekk ma jagħtix vantaġġ fiskali.

112 It-tielet nett, ir-Renju ta’ Spanja jikkontesta d-deċiżjoni tal-Kummissjoni li tgħid li l-iskema ta’ taxxa skont it-tunnellaġġ, kif kienet ġiet awtorizzata (ara l-punt 27 iktar ’il fuq), ma kinitx tkopri l-attivitajiet tar-RIE stabbiliti għall-finijiet tal-SSTL.

113 Fl-aħħar nett, ir-Renju ta’ Spanja jsostni li l-Artikolu 50(3) tar-RIS ma jikkostitwixxix eċċezzjoni għall-imsemmija skema, kif kienet ġiet awtorizzata.

114 Il-Qorti Ġenerali tqis li huwa xieraq li l-ewwel teżamina l-argumenti li huma l-istess fiż-żewġ kawżi, imsemmija fil-punti 107 u 108 iktar ’il fuq, fir-rigward tal-analiżi tal-Kummissjoni dwar is-selettività, ir-riskju ta’ distorsjoni tal-kompetizzjoni u l-effett fuq il-kummerċ bejn Stati Membri. Fil-kuntest ta’ dan l-eżami, hekk kif jissuġġerixxu r-Renju ta’ Spanja, Lico u PYMAR, għandhom jiġu identifikati minn qabel il-benefiċjarji tal-vantaġġi ekonomiċi, fis-sens tal-Artikolu 107(1) TFUE, li jirriżultaw mill-miżuri inkwistjoni.

a) L-identifikazzjoni tal-benefiċjarji tal-vantaġġi ekonomiċi

115 Il-Kummissjoni speċifikat, fl-Artikolu 1 tad-deċiżjoni kkontestata, li tlieta mill-ħames miżuri fiskali li, skontha, jikkostitwixxu l-SSTL huma għajnuna mill-Istat “li[r-RIE] u l-investituri tagħhom”. Dawn huma d-deprezzament antiċipat (Miżura 2) u l-applikazzjoni tal-iskema ta’ taxxa skont it-tunnellaġġ (Miżura 4), kif ippreċiżat bl-Artikolu 50(3) tar-RIS (Miżura 5). Madankollu, l-Artikolu 4(1) tad-deċiżjoni kkontestata jipprevedi li r-Renju ta’ Spanja għandu jirkupra l-għajnuna mhux kompatibbli mogħtija taħt is-sistema msemmija fl-Artikolu 1 “lill-investituri ta[r-RIE] li bbenefikaw minnha, mingħajr ma dawn il-benefiċjarji jkollhom il-possibbiltà jittrasferixxu l-ispiża tal-irkupru lil persuni oħra”.

116 F’dan ir-rigward, għandu jiġi kkonstatat li, għalkemm ir-RIE bbenefikaw mit-tliet miżuri fiskali msemmija fl-Artikolu 1 tad-deċiżjoni kkontestata, madankollu huma l-membri tar-RIE li bbenefikaw mill-vantaġġi ekonomiċi li rriżultaw minn dawn it-tliet miżuri. Fil-fatt, kif jirriżulta mill-premessa 140 tad-deċiżjoni kkontestata (ara l-punt 41 iktar ’il fuq), f’dan il-każ il-Kummissjoni ma kkontestatx il-prinċipju ta’ trasparenza fiskali applikabbli għar-RIE. Abbażi ta’ dan il-prinċipju, il-vantaġġi fiskali mogħtija lir-RIE stabbiliti għall-finijiet tal-SSTL setgħu jkunu ta’ benefiċċju biss għall-membri tagħhom, li l-Kummissjoni kklassifikat bħala sempliċi “investituri” (ara l-punt 12 iktar ’il fuq). Barra minn hekk, dawn tal-aħħar huma l-uniċi entitajiet ikkonċernati mill-ordni ta’ rkupru imposta fl-Artikolu 4(1) tad-deċiżjoni kkontestata.

117 Fl-assenza ta’ vantaġġ ekonomiku favur ir-RIE, il-Kummissjoni kienet żbaljata meta ddeċidiet, fl-Artikolu 1 tad-deċiżjoni kkontestata, li dawn kienu bbenefikaw minn għajnuna mill-Istat fis-sens tal-Artikolu 107(1) TFUE.

118 Sa fejn huma l-investituri u mhux ir-RIE li bbenefikaw mill-vantaġġi fiskali u ekonomiċi li jirriżultaw mill-SSTL, għandu jiġi eżaminat, abbażi tal-argumenti tal-partijiet, jekk il-vantaġġi li l-investituri rċevew humiex ta’ natura selettiva, jekk dawn jirriskjawx li jikkawżaw distorsjoni tal-kompetizzjoni, jekk jaffettwawx il-kummerċ bejn l-Istati Membri u jekk id-deċiżjoni kkontestata hijiex suffiċjentement motivata fir-rigward tal-analiżi ta’ dawn il-kriterji.

b) Fuq ir-rekwiżit dwar is-selettività

119 Kif ġie msemmi fil-punt 97 iktar ’il fuq, fid-deċiżjoni kkontestata l-Kummissjoni essenzjalment iddeċidiet li l-SSTL kienet “sistema” komposta minn ħames miżuri fiskali, li tlieta minnhom kienu jissodisfaw ir-rekwiżiti kollha imposti fl-Artikolu 107(1) TFUE, inkluż dak dwar is-selettività.

120 Kif ġie mfakkar fil-punti 39 sa 46 iktar ’il fuq, il-Kummissjoni analizzat in-natura selettiva ta’ kull waħda mill-miżuri fiskali li, skontha, jikkostitwixxu l-SSTL, individwalment, fil-premessi 128 sa 154 tad-deċiżjoni kkontestata, sabiex wara analizzat, globalment, is-selettività tal-SSTL bħala “sistema”, fil-premessi 155 sa 157 tad-deċiżjoni kkontestata. Il-Kummissjoni tispeċifika, fil-premessa 120 tad-deċiżjoni kkontestata, li l-analiżi individwali tal-miżuri li jissostitwixxu l-SSTL u l-eżami globali tagħhom inkwantu “sistema” huma “kumplimentari u jwasslu għal konklużjonijiet konsistenti” (ara l-punt 35 iktar ’il fuq).

121 Fir-rigward tal-analiżi individwali mill-Kummissjoni, il-Miżura 2 (deprezzament antiċipat) ġiet ikklassifikata bħala “selettiva” għaliex l-għoti ta’ dan il-vantaġġ jiddependi fuq awtorizzazzjoni mogħtija mid-dipartiment tat-taxxa abbażi ta’ setgħa diskrezzjonali. L-eżerċizzju ta’ din is-setgħa diskrezzjonali wassal sabiex id-dipartiment tat-taxxa jagħti dawn l-awtorizzazzjonijiet biss fil-każijiet ta’ xiri ta’ bastimenti tat-tbaħħir fil-kuntest tal-SSTL u mhux f’ċirkustanzi oħra (premessi 132 sa 139 tad-deċiżjoni kkontestata). Il-Miżura 4 (applikazzjoni tal-iskema ta’ taxxa skont it-tunnellaġġ għar-RIE stabbiliti għall-finijiet tal-SSTL) u l-Miżura 5 (Artikolu 50(3) tar-RIS) huma selettivi għaliex dawn kienu ffavorixxew ċerti attivitajiet, jiġifieri l-lokazzjoni mingħajr ekwipaġġ (premessi 141 sa 144 tad-deċiżjoni kkontestata) kif ukoll ix-xiri ta’ bastimenti permezz ta’ kuntratti ta’ lokazzjoni awtorizzati minn qabel mill-awtorità tat-taxxa u l-bejgħ mill-ġdid ta’ dawn il-bastimenti (premessi 145 sa 154 tad-deċiżjoni kkontestata).

122 Fir-rigward tal-analiżi globali mill-Kummissjoni, għandu jsir riferiment, minn naħa, għall-premessa 156 tad-deċiżjoni kkontestata, li hija fformulata kif ġej: “Meta wieħed iqis lill-[SSTL] fis-sħuħija tagħha, il-vantaġġ huwa selettiv minħabba li kien soġġett għas-setgħat diskrezzjonali mogħtija lill-awtorità tat-taxxa mill-proċedura obbligatorja ta’ awtorizzazzjoni minn qabel u l-ambigwità tat-test tal-kundizzjonijiet applikabbli għad-deprezzament antiċipat. Minħabba li miżuri oħra applikabbli biss għall-attivitajiet ta’ trasport marittimu eliġibbli skont il-Linji Gwida Marittimi– – b’mod partikolari, l-Artikolu 50(3) tat-TRLIS jiddependu minn din l-awtorizzazzjoni minn qabel, l-[SSTL] kollha hija selettiva. Konsegwentement, l-awtorità tat-taxxa tawtorizza biss operazzjonijiet [SSTL] maħsuba biex jiffinanzjaw bastimenti ta’ tbaħħir- (selettività settorjali). Kif ikkonfermat mill-istatistiċi ppreżentati [mir-Renju ta’] Spanja, il-273 operazzjoni kollha tal-[SSTL] organizzati sa Ġunju 2010 jikkonċernaw bastimenti tat-tbaħħir”. Għalhekk, il-Kummissjoni ddeċidiet li l-vantaġġ li jirriżulta mill-SSTL fl-assjem tagħha seta’ jitqies li huwa selettiv abbażi tas-setgħa diskrezzjonali identifikata fil-kuntest tal-analiżi individwali tas-selettività tal-Miżura 2.

123 Min-naħa l-oħra, il-Kummissjoni sostniet, fil-premessa 157 tad-deċiżjoni kkontestata, li “din l-iskema [kienet] tiffavorixxi ċerti attivitajiet, jiġifieri, l-akkwist ta’ bastimenti tat-tbaħħir permezz ta’ kuntratti ta’ lokazzjoni, speċjalment fid-dawl tal-lokazzjoni tagħhom mingħajr ekwipaġġ u l-bejgħ mill-ġdid sussegwenti tagħhom”. Dawn l-attivitajiet jikkorrispondu għal dawk li, skont id-deċiżjoni kkontestata, huma eżerċitati mir-RIE stabbiliti għall-finijiet tal-SSTL u jibbenefikaw mill-applikazzjoni tal-Miżuri 2, 4 u 5. Skont l-analiżi individwali msemmija fil-punt 121 iktar ’il fuq, kull waħda minn dawn il-miżuri kienet tagħti, de jure u de facto, vantaġġ selettiv lill-impriżi li jeżerċitaw dawn l-attivitajiet (premessi 132 sa 139 u 141 sa 154 tad-deċiżjoni kkontestata).

124 Għalhekk mid-deċiżjoni kkontestata jirriżulta li l-miżuri li jikkostitwixxu l-SSTL, ikkunsidrati individwalment u globalment bħala “sistema”, huma selettivi għal żewġ raġunijiet. Minn naħa, l-SSTL bħala “sistema” hija selettiva minħabba li d-dipartiment tat-taxxa, abbażi ta’ setgħa diskrezzjonali, kien jawtorizza l-benefiċċju tal-vantaġġi inkwistjoni biss għall-“operazzjonijiet [SSTL] maħsuba biex jiffinanzjaw bastimenti ta’ tbaħħir- (selettività settorjali)”, operazzjonijiet li għalihom kienu jipparteċipaw l-investituri. Min-naħa l-oħra, is-selettività tal-SSTL tirriżulta wkoll min-natura selettiva tat-tliet miżuri fiskali li jikkostitwixxuha, ikkunsidrati individwalment. Dawn il-miżuri allegatament iffavorixxew, de jure u de facto, biss ċerti attivitajiet.

125 Kif diġà ġie indikat fil-punt 118 iktar ’il fuq, għandu jiġi eżaminat, fid-dawl tal-argumenti tar-Renju ta’ Spanja, ta’ Lico u ta’ PYMAR, jekk dawn iż-żewġ raġunijiet kinux jippermettu li tiġi stabbilita n-natura selettiva tal-vantaġġi fiskali u ekonomiċi li minnhom ibbenefikaw l-investituri u jekk id-deċiżjoni hijiex suffiċjentement motivata.