HOTĂRÂREA TRIBUNALULUI (Camera a șaptea)

17 decembrie 2015(*)

„Ajutoare de stat – Construcții navale – Dispoziții fiscale aplicabile anumitor acorduri puse în aplicare pentru finanțarea și pentru achiziționarea de nave – Decizie prin care ajutorul este declarat incompatibil cu piața internă și prin care se dispune recuperarea în parte a acestuia – Acțiune în anulare – Afectare individuală – Admisibilitate – Avantaj – Caracter selectiv – Afectarea schimburilor comerciale dintre statele membre – Atingere adusă concurenței – Obligația de motivare”

În cauzele conexate T‑515/13 și T‑719/13,

Regatul Spaniei, reprezentat inițial de N. Díaz Abad, ulterior de Sampol Pucurull, abogados del Estado,

reclamant în cauza T‑515/13,

Lico Leasing, SA, cu sediul în Madrid (Spania),

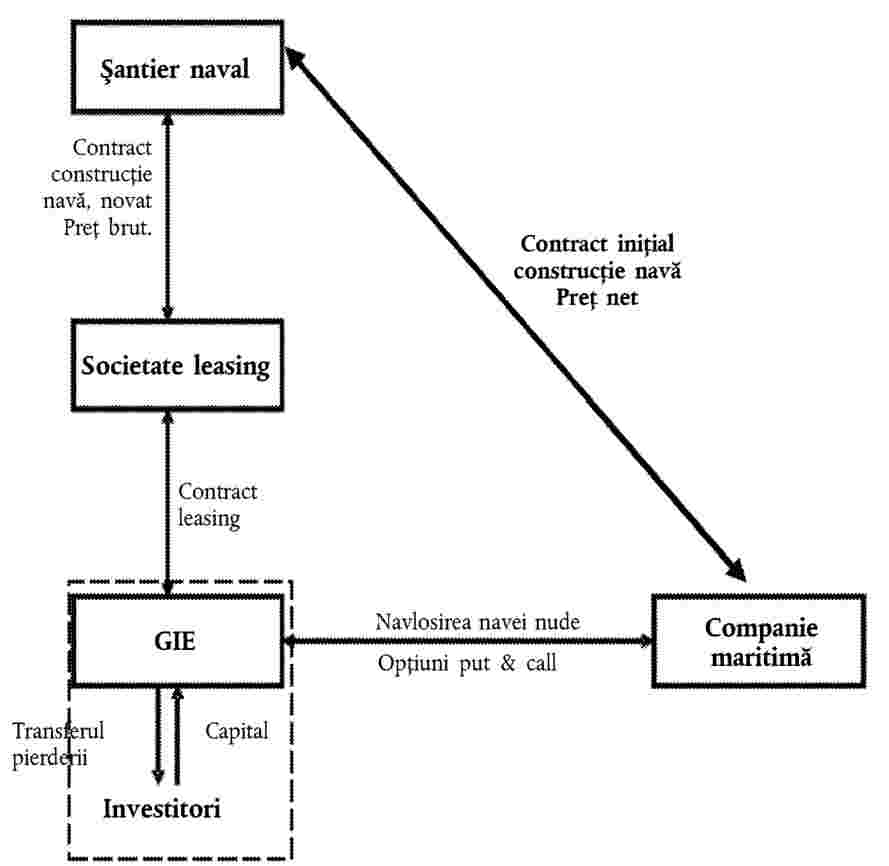

Pequeños y Medianos Astilleros Sociedad de Reconversión, SA, cu sediul în Madrid,

reprezentate de M. Merola și de A. Sánchez, avocați,

reclamante în cauza T‑719/13,

împotriva

Comisiei Europene, reprezentată de V. Di Bucci, de M. Afonso, de É. Gippini Fournier și de P. Němečková, în calitate de agenți,

pârâtă,

având ca obiect o cerere de anulare a Deciziei 2014/200/UE a Comisiei din 17 iulie 2013 privind schema de ajutoare SA.21233 C/11 (ex NN/11, ex CP 137/06) pusă în aplicare de Spania – Regim fiscal aplicabil anumitor acorduri de leasing financiar, cunoscut și sub denumirea de sistem fiscal spaniol în materie de leasing (JO 2014, L 114, p. 1),

TRIBUNALUL (Camera a șaptea),

compus din domnul M. van der Woude (raportor), președinte, doamna I. Wiszniewska‑Białecka și domnul I. Ulloa Rubio, judecători,

grefier: domnul J. Palacio González, administrator principal,

având în vedere procedura scrisă și în urma ședințelor din 9 și din 10 iunie 2015,

pronunță prezenta

Hotărâre

Istoricul cauzei

I – Procedura administrativă

1 Comisia Europeană a primit, începând din luna mai 2006, mai multe plângeri împotriva așa‑numitului „sistem fiscal spaniol în materie de leasing” (denumit în continuare „STL”). În special, două federații naționale ale șantierelor navale și un șantier naval individual au reclamat faptul că acest regim permitea companiilor maritime să cumpere nave construite de șantiere navale spaniole beneficiind de prețuri cu 20-30 % mai reduse (denumit în continuare „reducerea”), având drept rezultat pierderea unor contracte de construcții navale pentru membrii lor. La data de 13 iulie 2010, asociațiile constructorilor de nave din șapte țări europene au semnat o petiție împotriva STL. Cel puțin o companie maritimă a sprijinit aceste plângeri.

2 În urma numeroaselor cereri de informații trimise de Comisie autorităților spaniole și a două reuniuni între aceste părți, Comisia a inițiat procedura oficială de investigare în temeiul articolului 108 alineatul (2) TFUE prin Decizia C(2011) 4494 final din 29 iunie 2011 (JO C 276, p. 5, denumită în continuare „decizia de inițiere”).

II – Decizia atacată

3 La data de 17 iulie 2013, Comisia a adoptat Decizia 2014/200/UE privind schema de ajutoare SA.21233 C/11 (ex NN/11, ex CP 137/06) pusă în aplicare de Spania – Regim fiscal aplicabil anumitor acorduri de leasing financiar, cunoscut și sub denumirea de sistem fiscal spaniol în materie de leasing (JO 2014, L 114, p. 1, denumită în continuare „decizia atacată”). Prin această decizie, Comisia a considerat că anumite măsuri fiscale care compuneau STL „constitui[au] ajutor de stat” în sensul articolului 107 alineatul (1) TFUE, pus în aplicare în mod nelegal de Regatul Spaniei de la 1 ianuarie 2002 cu încălcarea articolului 108 alineatul (3) TFUE (articolul 1 din decizia atacată). Aceste măsuri au fost considerate ca fiind în parte incompatibile cu piața internă (articolul 2 din decizia atacată). Recuperarea a fost dispusă, în anumite condiții, doar de la investitorii care au beneficiat de avantajele în cauză, fără posibilitatea ca aceștia să transfere altor persoane sarcina recuperării [articolul 4 alineatul (1) din decizia atacată].

A – Descrierea STL

4 În considerentul (8) al deciziei atacate, Comisia a indicat că STL era utilizat în tranzacțiile care implică construirea de nave de către șantierele navale (vânzătorii) și achiziționarea lor de către companiile maritime (cumpărătorii) și finanțarea acestor tranzacții prin intermediul unei structuri juridice și financiare ad-hoc.

5 Comisia a precizat că „STL [avea] la bază o structură juridică și financiară ad‑hoc, care este organizată de către o bancă și care se interpune între compania maritimă și șantierul naval, […], o rețea complexă de contracte între diferitele părți la tranzacție și aplicarea mai multor măsuri fiscale spaniole” [considerentul (9) al deciziei atacate].

6 Comisia a arătat de asemenea că „[c]umpărătorii [erau] companii maritime din întreaga Europă și din afara acesteia” și că, „cu excepția uneia (un contract în valoare de 6 148 969 EUR), […] implica[seră] șantiere navale spaniole” [considerentul (10) al deciziei atacate].

1. Structura juridică și financiară a STL

7 Reiese din cuprinsul punctelor 9 și 10 din decizia de inițiere, la care face trimitere în esență considerentul (14) al deciziei atacate, că STL implică, pentru fiecare comandă de construcții de nave, mai mulți operatori, și anume o companie maritimă, un șantier naval, o bancă, o societate de leasing financiar, un grup de interese economice (GIE) constituit din bancă și din investitorii care achiziționează participații în cadrul acestui GIE.

8 Comisia a explicat în considerentul (12) al deciziei atacate următoarele:

„STL are structura unui sistem de planificare fiscală organizat în general de către o bancă în vederea generării unor avantaje fiscale pentru investitorii într‑un GIE cu regim de transparență fiscală și a transferării unei părți din aceste avantaje fiscale către compania maritimă sub forma unei reduceri a prețului navei. Celelalte avantaje sunt păstrate de investitorii în GIE drept retribuție pentru investițiile lor. Pe lângă GIE, o operațiune STL implică și alți intermediari, de exemplu o bancă și o societate de leasing (a se vedea graficul de mai jos).”

9 În cadrul STL, operatorii menționați la punctul 7 de mai sus semnează mai multe contracte care vor fi explicate în continuare. Părțile interesate semnează de asemenea un acord‑cadru care detaliază în întregime organizarea și funcționarea STL [punctul 9 litera (h) din decizia de inițiere].

a) Contract construcție navală inițial

10 Compania maritimă care dorește să achiziționeze o navă profitând de reducere se pune de acord cu un șantier naval cu privire la nava care urmează să fie construită și la un preț de cumpărare care integrează reducerea (denumit în continuare „prețul net”). Contractul de construcție navală inițial prevede plata către șantierul naval a prețului net prin plăți regulate. Șantierul naval solicită unei bănci să organizeze structura și aranjamentele STL [punctul 9 litera (a) din decizia de inițiere].

b) Contract construcție navă reluat (novație)

11 Banca facilitează intervenția unei societăți de leasing financiar care se substituie, prin intermediul unui contract de novație, societății maritime și încheie cu șantierul naval un nou contract de cumpărare a navei pentru un preț care nu cuprinde reducerea (denumit în continuare „prețul brut”). O novație permite substituirea unei obligații prin alta sau a unei părți la un contract prin alta. Acest nou contract prevede plata către șantierul naval a unei sume periodice suplimentare în raport cu plățile prevăzute în contractul de construcție navală inițial, care corespunde reducerii (diferența dintre prețul brut și prețul net) [punctul 9 litera (c) din decizia de inițiere].

c) Constituirea unui GIE de către bancă și apelul la investitori

12 Reiese din punctul 9 litera (b) din decizia de inițiere că banca „creează un [GIE] și vinde acțiuni către investitori”, că, „[î]n mod normal, acești investitori sunt importanți contribuabili spanioli, care investesc în GIE pentru a obține o reducere a bazei lor de impozitare” și că, „[î]n general, nu exercită nicio activitate maritimă”. Comisia precizează în considerentul (28) al deciziei atacate că, „având în vedere faptul că membrii GIE implicate în operațiuni STL le consideră a fi un vehicul de investiții – mai degrabă decât un mod de a desfășura o activitate în comun –, [respectiva] decizie face referire la ei ca la investitori”.

d) Contractul de leasing

13 Societatea de leasing financiar menționată la punctul 11 de mai sus închiriază cu opțiunea de cumpărare nava către GIE pentru trei sau patru ani, pe baza prețului brut. GIE se angajează în prealabil să își exercite opțiunea de cumpărare a navei la finalul acestui termen. Contractul prevede plata unor rate de leasing foarte ridicate către societatea de leasing, ceea ce generează pierderi importante la nivelul GIE. În schimb, prețul exercitării opțiunii de cumpărare este destul de redus [punctul 9 litera (d) din decizia de inițiere]. În practică, GIE închiriază nava în cadrul contractului de leasing începând de la data începerii construcției sale (punctul 10 din decizia de inițiere).

e) Contractul de navlosire a navei nude cu opțiunea de cumpărare

14 Reiese de la punctul 9 litera (e) din decizia de inițiere că GIE, la rândul său, închiriază nava „pe termen scurt” companiei maritime în cadrul unui contract de navlosire a navei nude. O navlosire a navei nude constituie un acord pentru închirierea unei nave care nu include nici echipajul, nici alimentarea cu carburant, navlositorul fiind responsabil pentru acestea. Compania maritimă se angajează în prealabil să achiziționeze nava de la GIE la finalul termenului prevăzut, pe baza prețului net. Contrar contractului de leasing descris la punctul 13 de mai sus, prețul ratelor de leasing prevăzute în cadrul contractului de navlosire a navei nude este redus. În schimb, prețul pentru exercitarea opțiunii de cumpărare este ridicat. În practică, contractul de navlosire a navei nude este executat după finalizarea construcției navei. Data prevăzută pentru exercitarea opțiunii de cumpărare este stabilită la „câteva săptămâni” după cea a cumpărării navei de către GIE de la societatea de leasing menționată la punctul 13 de mai sus (punctul 10 din decizia de inițiere).

15 Reiese din structura juridică și financiară a STL, astfel cum este descrisă în decizia de inițiere și în decizia atacată, că banca interpune, în cadrul vânzării unei nave de către un șantier naval către o companie maritimă, doi intermediari, și anume o societate de leasing și un GIE. Acesta din urmă se angajează, în cadrul unui contract de leasing, să cumpere nava la un preț brut, care este transferat șantierului naval de către societatea de leasing. În schimb, atunci când revinde nava companiei maritime, în cadrul contractului de navlosire a navei nude cu opțiunea de cumpărare, nu percepe decât prețul net, care ia în considerare reducerea consimțită inițial în favoarea companiei maritime.

2. Structura fiscală a STL

16 Potrivit Comisiei, „[o]biectivul sistemului STL […] este, în primul rând, acela de a genera avantaje în favoarea GIE și a investitorilor care participă la grup prin aplicarea anumitor măsuri fiscale și, apoi, de a transfera o parte din aceste avantaje către compania maritimă care achiziționează o navă nouă [considerentul (15) al deciziei atacate].

17 Reiese din considerentele (15)-(20) ale deciziei atacate și de la punctele 12-19 din decizia de inițiere, la care face trimitere, în esență, considerentul (18) al deciziei atacate, că „GIE obține avantaje fiscale în două etape” [considerentul (16) al deciziei atacate].

18 Astfel, „[î]n prima etapă, se realizează o amortizare anticipată [măsura 2, examinată la punctul 25 de mai jos] și accelerată [măsura 1, examinată la punctul 24 de mai jos] a navei în sistem de leasing, în contextul regimului «obișnuit» de impozit pe profit. Acest lucru generează pierderi fiscale importante pentru GIE. Dată fiind transparența fiscală a GIE, aceste pierderi fiscale sunt deductibile din încasările proprii ale investitorilor, proporțional cu participarea acestora la grup” [considerentul (16) al deciziei atacate].

19 Comisia precizează în considerentul (17) al deciziei atacate că, „[î]n condiții obișnuite, economiile fiscale realizate prin această amortizare anticipată și accelerată a costului navei ar trebui să fie compensate ulterior prin creșterea impozitelor plătite, fie în momentul în care nava este complet amortizată și nu se mai pot deduce costurile de amortizare, fie în momentul vânzării navei, din vânzare rezultând un câștig de capital”. Cu toate acestea, o asemenea compensație nu a avut loc în cadrul STL.

20 Astfel, „[î]n cea de a doua etapă, economiile fiscale care rezultă din transferarea pierderilor inițiale către investitori se păstrează datorită trecerii GIE la sistemul de impozitare pe tonaj a veniturilor […] [care permite] scutir[ea] total[ă] a câștigurilor de capital realizate din vânzarea navei […] către compania maritimă [măsurile 4 și 5, examinate la punctul 25 de mai jos]”. Această vânzare are loc odată ce nava a fost amortizată de GIE și la scurt timp după trecerea către sistemul special de impozitare pe tonaj [considerentul (18) al deciziei atacate].

21 Potrivit Comisiei, „efectul combinat al măsurilor fiscale utilizate în STL permite GIE și investitorilor săi să obțină un beneficiu fiscal de aproximativ 30 % din prețul inițial brut al navei[; o] parte din acest beneficiu fiscal – obținut inițial de GIE/investitorii săi – rămâne la investitori (10-15 %), iar o parte (85-90 %) este transferată către compania maritimă, care, în cele din urmă, devine proprietarul navei pentru un preț cu 20-30 % mai mic decât prețul brut inițial” [considerentul (19) al deciziei atacate].

22 Reiese din considerentul (20) al deciziei atacate că „operațiunile STL combină diferite măsuri fiscale individuale – dar interconectate – pentru a genera un avantaj fiscal”. Aceste măsuri sunt prevăzute în mai multe dispoziții ale Decretului regal legislativ 4/2004 prin care se aprobă textul revizuit al Legii impozitului pe profit (Real Decreto Legislativo 4/2004, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades) din 5 martie 2004 (BOE nr. 61 din 11 martie 2004, p. 10951, denumit în continuare „TRLIS”) și ale Decretului regal1777/200 prin care se aprobă regulamentul privind impozitul pe profit (Real Decreto 1777/2004, por el que se aprueba el Reglamento del Impuesto sobre Sociedades) din 30 iulie 2004 (BOE nr. 189 din 6 august 2004, p. 37072, denumit în continuare „RIS”).

23 Este vorba despre următoarele cinci măsuri, descrise în considerentele (21)-(42) ale deciziei atacate.

a) Măsura 1: amortizarea accelerată a activelor în sistem de leasing [articolul 115 alineatul (6) din TRLIS]

24 Articolul 115 alineatul (6) din TRLIS permite amortizarea accelerată a unui activ în sistem de leasing, făcând deductibile plățile efectuate în temeiul unui contract de leasing referitor la acest activ [considerentele (21)-(23) ale deciziei atacate].

b) Măsura 2: aplicarea discreționară a amortizării anticipate a activelor în sistem de leasing [articolul 48 alineatul (4) și articolul 115 alineatul (11) din TRLIS și articolul 49 din RIS]

25 Conform articolului 115 alineatul (6) din TRLIS, amortizarea accelerată a activului în sistem de leasing începe la data la care activul devine operațional, deci nu înainte ca activul să fie livrat locatarului și ca aceasta să înceapă să îl folosească. Cu toate acestea, articolul 115 alineatul (11) din TRLIS prevede că Ministerul Economiei și Finanțelor poate, pe baza unei cereri oficiale din partea locatarului, să stabilească o dată de începere anterioară pentru amortizare. Articolul 115 alineatul (11) din TRLIS impune două condiții generale pentru această amortizare anticipată. Condițiile specifice aplicabile GIE figurează la articolul 48 alineatul (4) din TRLIS. Procedura de autorizare prevăzută la articolul 115 alineatul (11) din TRLIS este detaliată la articolul 49 din TRLIS [considerentele (24)-(26) ale deciziei atacate].

c) Măsura 3: GIE

26 Comisia arată în considerentul (27) al deciziei atacate că „GIE din Spania au personalitate juridică distinctă de cea a membrilor lor” și că, „[prin] urmare, GIE pot solicita atât aplicarea măsurii de amortizare anticipată, cât și aplicarea sistemului alternativ de impozitare pe tonaj prevăzut de articolele 124-128 din TRLIS […], în cazul în care îndeplinesc cerințele de eligibilitate prevăzute în legislația spaniolă, chiar și în cazul în care niciunul din membrii lor nu este companie maritimă”. Comisia precizează în considerentul (28) al deciziei atacate că, „[c]u toate acestea, din perspectivă fiscală, GIE sunt transparente față de acționarii rezidenți în Spania”, și că „[c]u alte cuvinte, în scopuri fiscale, profiturile (sau pierderile) înregistrate de GIE sunt atribuite în mod direct membrilor rezidenți în Spania, pe bază proporțională”. Comisia adaugă în considerentul (29) al deciziei atacate că „[t]ransparența fiscală a GIE înseamnă că pierderile substanțiale suferite de grup prin amortizarea anticipată și accelerată pot fi transferate direct investitorilor, care pot compensa aceste pierderi cu profiturile proprii pentru a reduce impozitele datorate”.

d) Măsura 4: sistemul de impozitare pe tonaj (articolele 124-128 din TRLIS)

27 Comisia amintește în considerentele (30) și (31) ale deciziei atacate că sistemul de impozitare pe tonaj, prevăzut la articolele 124-128 din TRLIS, a fost autorizat în 2002 ca ajutor de stat compatibil cu piața internă în conformitate cu Orientările comunitare privind ajutoarele de stat pentru transportul maritim din 5 iulie 1997 (JO C 205, p. 5), modificate la 17 ianuarie 2004 (JO C 13, p. 3, denumite în continuare „Orientările în domeniul maritim”) [Decizia Comisiei C(2002) 582 final din 27 februarie 2002 privind ajutorul de stat N 736/2001 pus în aplicare de Spania – Regimul de impozitare a societăților de transport maritim în funcție de tonaj (JO 2004, C 38, p. 4)].

28 Reiese din considerentele (30), (37) și (38) ale deciziei atacate că, pe baza sistemului de impozitare pe tonaj, întreprinderile înregistrate într‑unul dintre registrele companiilor maritime și care au obținut o autorizație de la autoritățile fiscale în acest scop nu sunt impozitate în funcție de veniturile și de pierderile lor, ci pe baza tonajului. Aceasta presupune că veniturile provenind din vânzarea unei nave noi achiziționate anterior de o întreprindere care beneficia deja de sistemul de impozitare pe tonaj nu sunt impozitate. Cu toate acestea, există o excepție de la această regulă. Astfel, pe baza unei proceduri speciale prevăzute de articolul 125 alineatul (2) din TRLIS, câștigurile de capital obținute din vânzarea fie a unei nave achiziționate deja la momentul trecerii la sistemul de impozitare pe tonaj, fie a unei nave „uzate” achiziționate de o întreprindere care beneficiază deja de sistemul special sunt impozitate la momentul vânzării. Astfel, „în condițiile aplicării obișnuite a sistemului [de impozitare pe tonaj] spaniol aprobat de Comisie, posibilele câștiguri de capital se impozitează în momentul adoptării sistemului [de impozitare pe tonaj] și se presupune că impozitarea câștigurilor de capital, deși întârziată, are totuși loc ulterior, la momentul vânzării sau dezmembrării navei” [considerentul (19) al deciziei atacate].

e) Măsura 5: articolul 50 alineatul (3) din RIS

29 Comisia arată în considerentul (41) al deciziei atacate că, „prin derogare de la norma enunțată la articolul 125 alineatul (2) din TRLIS [a se vedea punctul 28 de mai sus], articolul 50 alineatul (3) din RIS prevede că, la achiziționarea navelor printr‑o opțiune call ca parte a unui contract de leasing care a fost aprobat anterior de către autoritățile fiscale, navele respective sunt considerate a fi noi, nu uzate” în sensul articolului 125 alineatul (2) din TRLIS, indiferent dacă au fost amortizate deja. Pe această bază, posibilele câștiguri de capital obținute în cadrul acestei vânzări nu sunt impozitate potrivit procedurii speciale prevăzute de articolul 125 alineatul (2) din TRLIS.

30 Potrivit informațiilor deținute de Comisie, „această excepție s‑a aplicat doar pentru anumite contracte de leasing aprobate de autoritățile fiscale în contextul cererilor de aplicare a amortizării anticipate în temeiul articolului 115 alineatul (11) din TRLIS [măsura 2: a se vedea punctul 25 de mai sus], adică în legătură cu navele […] nou construite, achiziționate în sistem de leasing prin intermediul operațiunilor STL și provenite – cu o singură excepție – de pe șantierele navale din Spania” [considerentul (41) al deciziei atacate].

31 Prin urmare, potrivit Comisiei, „[î]n cazul tranzacțiilor STL autorizate, […] GIE pot […] adopta sistemul [de impozitare pe tonaj] fără a fi nevoite să stingă datoria fiscală ascunsă rezultată din amortizarea anticipată și accelerată nici la adoptarea sistemul[ui de impozitare pe tonaj], nici ulterior la momentul vânzării sau dezmembrării navei” [considerentul (40) al deciziei atacate].

32 Reiese, așadar, din structura fiscală a STL, astfel cum este descrisă în considerentele (15)-(42) din decizia atacată, că măsurile 1 și 2 permit mai întâi amortizarea accelerată și anticipată a navei de la data începerii construcției sale, astfel încât sunt generate pierderi la nivelul GIE. În temeiul transparenței fiscale a GIE (măsura 3), aceste pierderi sunt imputate din punct de vedere fiscal investitorilor, ceea ce le permite să își reducă bazele de impozitare în cadrul activităților lor. Măsurile 4 și 5 evită supunerea la plata impozitului a câștigurilor de capital obținute din vânzarea navei de către GIE companiei maritime, astfel încât investitorii pot păstra beneficiul pierderilor fiscale. Cu toate acestea, astfel cum s‑a menționat la punctul 15 de mai sus, vânzarea respectivă se efectuează pe baza prețului net (care include reducerea acordată companiei maritime), iar nu pe baza prețului brut (transferat la șantierul naval).

B – Evaluarea de către Comisie

1. Evaluarea STL ca sistem/evaluarea măsurilor individuale

33 Comisia a definit în considerentele (113)-(122) ale deciziei atacate (punctul 5.2) domeniul de aplicare al aprecierii sale cu privire la STL.

34 Potrivit Comisiei, „[f]aptul că sistemul STL se compune din diferite măsuri, nu toate consacrate în legislația fiscală spaniolă, nu este suficient pentru a împiedica descrierea și evaluarea sa de către [aceasta] ca sistem[; î]ntr‑adevăr, […] [aceasta] consideră că diferitele măsuri fiscale utilizate în operațiunile STL sunt legate între ele în drept sau în fapt” [considerentul (116) al deciziei atacate]. Pentru aceste motive, „[ea] consideră că este necesar să descrie [STL] drept un sistem de măsuri fiscale conectate și să evalueze efectele acestora în contextul lor reciproc, ținând seama în special de relațiile în fapt introduse – sau aprobate – de către stat” [considerentul (119) al deciziei atacate].

35 Comisia a precizat că, „[î]n orice caz, […] nu se baz[a] exclusiv pe o abordare globală” și că, „[î]n paralel cu abordarea globală, Comisia analiza[se] și măsurile individuale care alcătui[au] STL”. Comisia a considerat că „cele două abordări [erau] complementare și conduc[eau] la concluzii coerente”. Ea a arătat că „[e]valuarea individuală [era] necesară pentru a stabili care dintre avantajele economice generate de sistemul STL rezultă din măsurile generale și care rezult[au] din măsurile selective” și că, „[d]e asemenea, evaluarea individuală [îi] permite[a] […] să stabilească, după caz, ce parte a ajutorului [era] compatibilă cu piața internă și ce parte […] trebui[a] să fie recuperată” [considerentul (120) al deciziei atacate].

36 Comisia a arătata de asemenea că „[o]peratorii economici [erau] liberi să își organizeze operațiunile de finanțare a activelor după cum doresc și să utilizeze în acest scop măsurile fiscale generale pe care le consider[au] cele mai adecvate”. Totuși, în opinia Comisiei, „dacă operațiunile presupun[eau] aplicarea de măsuri fiscale selective, care fac obiectul controlului în materie de ajutor de stat, întreprinderile implicate în aceste tranzacții [erau] potențiali beneficiari ai ajutorului de stat[; p]e de o parte, identificarea mai multor sectoare sau categorii de întreprinderi drept potențiali beneficiari nu [era] un indiciu că sistemul STL reprez[enta] o măsură generală. Pe de altă parte, utilizarea sistemului pentru a finanța achiziționarea, navlosirea navelor nude și revânzarea navelor maritime [putea] fi considerată un indiciu clar al faptului că măsura [era] selectivă din punct de vedere sectorial” [considerentul (122) al deciziei atacate].

2. Existența unui ajutor în sensul articolului 107 alineatul (1) din TFUE

a) Calitatea de întreprinderi în sensul articolului 107 din TFUE

37 Comisia a arătat, în considerentul (126) al deciziei atacate, că toate părțile implicate în operațiuni STL sunt întreprinderi în sensul articolului 107 alineatul (1) din TFUE întrucât activitățile lor constau în oferirea de bunuri și servicii pe o piață. Mai precis, în ceea ce privește GIE, acestea „navlose[au] și vind[eau] nave”. În ceea ce privește investitorii, aceștia „ofer[eau] bunuri și servicii pe o gamă extinsă de piețe, cu excepția cazului în care [erau] persoane fizice care nu desfășoară nicio activitate economică, nefiind astfel vizați de prezenta decizie”.

b) Existența unui avantaj selectiv

38 Comisia a examinat în considerentele (127)-(163) ale deciziei atacate (punctul 5.3.2) existența sau inexistența unui avantaj selectiv.

39 Referitor la măsura 1 (amortizarea accelerată), Comisia a apreciat că aceasta, în sine, „nu confer[ea] GIE un avantaj selectiv în operațiunile STL” [considerentul (131) al deciziei atacate]. Astfel, avantajul pe care îl conferă această măsură ar fi aplicabil, fără excepție, tuturor bunurilor, inclusiv celor construite în alte state membre, și tuturor societăților care fac obiectul impozitării pe profit în Spania. Comisia a arătat că nu există niciun indiciu că beneficiarii măsurii ar fi concentrați în fapt în anumite sectoare sau tipuri de producție. În sfârșit, condițiile de aplicare a măsurii ar fi clare, obiective și neutre și nu ar fi necesară o autorizare prealabilă pentru aplicarea sa din partea administrației fiscale [considerentele (128)-(130) ale deciziei atacate].

40 În ceea ce privește măsura 2 (aplicarea discreționară a amortizării anticipate), Comisia a arătat că această posibilitate acorda un avantaj economic [considerentul (132) al deciziei atacate] și că aceasta constituia o excepție de la norma generală care impunea supunerea autorizării discreționare din partea autorităților spaniole. Astfel, potrivit Comisiei, criteriile prevăzute la articolul 115 alineatul (11) din TRLIS sunt vagi și necesită interpretarea administrației fiscale. În plus, Regatul Spaniei nu ar fi explicat în mod convingător motivul pentru care erau necesare toate condițiile impuse de articolul 48 alineatul (4) din TRLIS și de articolul 49 din RIS în vederea evitării abuzurilor. Regatul Spaniei nu ar fi explicat nici motivul pentru care era necesară o autorizație prealabilă [considerentul (133) al deciziei atacate]. Pe de altă parte, nu ar fi fost prezentată nicio probă pentru a demonstra că autorizațiile fuseseră acordate în alte împrejurări decât „în cazul achizițiilor de nave care au trecut de la sistemul obișnuit de impozit pe profit la sistemul [de impozitare pe tonaj] și al transferului ulterior al dreptului de proprietate asupra navei către compania maritimă prin exercitarea unei opțiuni în cadrul unui acord de navlosire a navei nude” [considerentul (134) al deciziei atacate]. Comisia a subliniat că cererile prezentate pentru a obține beneficiul acestei măsuri descriau în detaliu întreaga organizare a STL și prezentau toate contractele relevante [considerentul (135) al deciziei atacate]. Comisia a apreciat de asemenea că modalitățile de aplicare a procedurii de autorizare, în special articolul 49 din RIS, confereau administrației fiscale puteri de apreciere semnificative. În special, administrația ar avea dreptul de a solicita orice informații suplimentare pe care le consideră relevante pentru evaluare [considerentul (136) al deciziei atacate]. În aceste condiții, Comisia a concluzionat că aplicarea discreționară a amortizării anticipate „confer[ea] un avantaj selectiv [GIE] implicate în operațiuni STL și investitorilor acestora” [considerentul (139) al deciziei atacate].

41 În ceea ce privește măsura 3 (GIE), Comisia a considerat că „transparența fiscală a GIE, consacrată în articolele 48 și 49 din TRLIS, [avea] ca efect numai alăturarea a diverși operatori în vederea finanțării unei investiții sau a întreprinderii unei activități economice” și că, „[în consecință, măsura în cauză nu conferă niciun avantaj selectiv [GIE] sau membrilor acestora” [considerentul (140) al deciziei atacate].

42 În ceea ce privește măsura 4 (sistemul de impozitare pe tonaj), Comisia a arătat că aceasta permitea „amânarea stingerii obligațiilor fiscale ascunse”, ceea ce conferea un avantaj economic selectiv suplimentar societăților care trec[eau] la sistemul [de impozitare pe tonaj] față de cele care rămân în sistemul fiscal general” [considerentul (143) al deciziei atacate]. Sistemul de impozitare pe tonaj, astfel cum a fost autorizat de Comisie (a se vedea punctul 27 de mai sus), nu se extindea la tratamentul fiscal al veniturilor obținute din navlosirea navei nude, ci doar la veniturile rezultate din activități de transport maritim. Aplicarea sistemului de impozitare pe tonaj în privința veniturilor obținute din navlosirea navei nude ar constitui, așadar, un ajutor nou, iar nu un ajutor existent, care ar fi fost aprobat în prealabil de către Comisie [considerentul (144) al deciziei atacate, care face trimitere la punctul 5.4 din decizia atacată].

43 În ceea ce privește măsura 5 [articolul 50 alineatul (3) din RIS], Comisia a arătat că „[a]vantajul economic conferit de [această dispoziție] [era] selectiv, deoarece nu [era] disponibil pentru toate activele[; a]cesta nu [era] disponibil nici măcar tuturor navelor care fac obiectul sistemului [de impozitare pe tonaj] și al articolului 125 alineatul (2) din TRLIS[; d]e fapt, avantajul [era] disponibil doar cu condiția ca nava să [fi fost] achiziționată prin intermediul unui contract de leasing financiar autorizat anterior de administrația fiscală [în temeiul articolului 115 alineatul (11) din TRLIS (măsura 2)]”. Or, „aceste autorizații [fuseseră] acordat[e] în contextul puterii de apreciere semnificative exercitate de către administrația fiscală și exclusiv pentru nave maritime nou construite” [considerentul (146) al deciziei atacate]. Potrivit Comisiei, „acordarea acestui avantaj selectiv suplimentar – fie față de sistemul fiscal general, fie chiar față de aplicarea obișnuită a sistemului [de impozitare pe tonaj] alternativ și a articolului 125 alineatul (2) din TRLIS, astfel cum [aceasta l‑]a […] autorizat […] – nu poate fi justificată prin natura și regimul general al sistemului fiscal spaniol” [considerentul (148) al deciziei atacate]. Prin urmare, Comisia a conchis că măsura 5 „confer[ea] un avantaj selectiv întreprinderilor care achizițion[au] nave prin intermediul contractelor de leasing financiar autorizate anterior de către administrația fiscală și, în special, [GIE] sau investitorilor acestora implicați în operațiuni STL” [considerentul (154) al deciziei atacate].

44 Referitor la STL în ansamblul său și la identificarea beneficiarilor, Comisia a stabilit mai întâi, în considerentul (155) al deciziei atacate, că „[v]aloarea avantajului economic care rezultă din STL în ansamblu corespunde[a] avantajului pe care GIE nu l‑ar fi putut obține în aceeași operațiune de finanțare numai prin aplicarea măsurilor cu caracter general”. Comisia a precizat că, „[î]n practică, acest avantaj corespunde[a] sumei avantajelor obținute de GIE prin aplicarea măsurilor selective menționate mai sus, și anume: dobânda acumulată pentru cuantumul impozitelor amânate prin amortizarea anticipată [articolul 115 alineatul (11) și articolul 48 alineatul (4) din TRLIS, precum și articolul 49 din RIS], valoarea impozitului evitat sau a dobânzii acumulate pentru impozitul amânat în urma aplicării sistemului [de impozitare pe tonaj] (articolul 128 din TRLIS), având în vedere că GIE nu era eligibil pentru sistemul [de impozitare pe tonaj], [și] valoarea impozitului evitat pentru câștigul de capital obținut prin vânzarea navei în temeiul articolului 50 alineatul (3) din RIS”.

45 Comisia a explicat, în considerentul (156) al deciziei atacate, următoarele:

„Analizând STL în ansamblu, avantajul este selectiv deoarece depinde de puterile de apreciere conferite administrației fiscale prin impunerea procedurii obligatorii de autorizare prealabilă și de formularea imprecisă a condițiilor aplicabile amortizării anticipate. Întrucât și alte măsuri aplicabile exclusiv activităților de transport maritim eligibile conform Orientărilor în domeniul maritim – în special articolul 50 alineatul (3) din TRLIS – depind de aceeași autorizare prealabilă, întregul sistem STL este selectiv. În consecință, administrația fiscală ar autoriza numai operațiuni STL destinate finanțării navelor maritime (selectivitate sectorială). După cum confirmă statisticile furnizate de [Regatul Spaniei], toate cele 273 de operațiuni STL organizate până în iunie 2010 au ca obiect nave maritime.”

46 Comisia a adăugat în considerentul (157) al deciziei atacate că „[î]n acest sens, faptul că toate companiile maritime, inclusiv cele care au sediul în alte state membre, ar putea avea acces la operațiuni de finanțare STL nu afect[a] concluzia potrivit căreia sistemul favorizează anumite activități, și anume achiziționarea de nave maritime prin intermediul contractelor de leasing, în special în vederea navlosirii navelor nude și a revânzării lor ulterioare”.

47 Deși Comisia a constatat că „toate navele admise în STL, cu excepția uneia, [fuseseră] construite de șantiere navale spaniole” aceasta nu a considerat că acestora le era conferit un avantaj selectiv în sensul articolului 107 alineatul (1) TFUE. În această privință, Comisia a subliniat absența „oricărei probe care să demonstreze respingerea cererilor legate de achiziționarea de nave din afara Spaniei” și faptul că „printr‑o notificare cu caracter obligatoriu din data de 1 decembrie 2008, oferită ca răspuns la o întrebare formulată de un investitor potențial, administrația fiscală din Spania a confirmat în mod expres că STL se aplic[a] și navelor construite în alte state membre ale [Uniunii Europene]” [considerentele (159) și (160) ale deciziei atacate].

48 Comisia a considerat că „avantaj[ul] rev[enea] [GIE] și, având în vedere regimul de transparență a acestuia, investitorilor săi[; î]ntr‑adevăr, entitatea juridică ce aplic[a] toate măsurile fiscale și, după caz, depune[a] cererile de autorizare la administrația fiscală este GIE[; d]e exemplu, nu se contest[ase] faptul că cererile pentru aplicarea amortizării anticipate sau a sistemului [de impozitare pe tonaj] [fuseseră] depuse în numele GIE[; d]in perspectiva impozitării, GIE [era] o entitate transparentă din punct de vedere fiscal, iar veniturile sale impozabile sau cheltuielile sale deductibile se transfer[au] automat investitorilor” [considerentul (161) al deciziei atacate].

49 Comisia a precizat de asemenea în considerentul (162) al deciziei atacate că, „[î]ntr‑o operațiune STL, în termeni economici, o parte substanțială a avantajului fiscal obținut de GIE [era] transferată companiei maritime sub forma unei reduceri”. Comisia a precizat însă că „posibilitatea de a imputa statului acest avantaj [era] discutată […] în secțiunea următoare”.

50 În sfârșit, Comisia a arătat că, „[a]vând în vedere că alți participanți la tranzacțiile STL, precum șantierele navale, societățile de leasing și alți intermediari, beneficia[u] de un efect indirect al acestui avantaj, [aceasta] consider[a] că avantajul obținut inițial de GIE și de investitorii săi nu [era] transferat către aceștia” [considerentul (163) al deciziei atacate].

c) Transferul resurselor de stat și ajutorul imputabil statului

51 Potrivit Comisiei, „[î]n contextul operațiunilor STL, statul își transferă resursele inițial către GIE, prin finanțarea avantajelor selective[; p]rin transparența fiscală, GIE transferă ulterior resursele de stat către investitorii săi” [considerentul (166) al deciziei atacate].

52 Referitor la imputabilitate, Comisia a conchis că avantajele selective erau „evident imputabile statului spaniol, deoarece GIE și investitorii acestora beneficia[u] de ele”. Totuși, „acest lucru nu [era] valabil în cazul avantajelor de care se bucur[au] companiile maritime și, a fortiori, în cazul avantajelor indirecte de care beneficia[u] șantierele navale și intermediarii”. Astfel, „[n]ormele aplicabile nu oblig[au] GIE să transfere o parte din avantajul fiscal companiilor maritime și, cu atât mai puțin, șantierelor navale sau intermediarilor” [considerentele (169) și (170) ale deciziei atacate].

d) Denaturarea concurenței și efectul asupra schimburilor comerciale

53 Potrivit Comisiei, „acest avantaj amenință să denatureze concurența și să afecteze schimburile comerciale dintre statele membre[; a]tunci când ajutorul acordat de un stat membru consolidează poziția unei întreprinderi față de alte întreprinderi concurente în schimburile comerciale din cadrul Uniunii Europene, acestea din urmă trebuie să fie considerate ca fiind afectate de ajutorul respectiv[; e]ste suficient ca beneficiarul ajutorului să concureze cu alte întreprinderi pe piețele deschise concurenței și schimburilor comerciale între statele membre” [considerentul (171) al deciziei atacate].

54 Comisia a explicat în considerentul (172) al deciziei atacate următoarele: „În cazul de față, investitorii, adică membrii GIE, desfășoară activități în diverse sectoare ale economiei, în special în sectoarele deschise schimburilor comerciale din interiorul UE. În plus, prin intermediul operațiunilor care beneficiază de STL, aceștia sunt activi – prin GIE – pe piețele de navlosire a navelor nude și pe piețele de achiziție și de vânzare a navelor maritime, care sunt deschise schimburilor comerciale din interiorul UE. Avantajele care decurg din STL le consolidează poziția pe piețele respective, ceea ce denaturează sau amenință să denatureze concurența”. Comisia a concluzionat, în considerentul (173) al deciziei atacate, că „avantajul economic primit de GIE și de investitorii acestora care beneficia[u] de măsurile analizate [era] de natură să afecteze schimburile comerciale dintre statele membre și să denatureze concurența pe piața internă”.

3. Compatibilitatea cu piața internă

55 Comisia a apreciat în considerentele (194)-(199) ale deciziei atacate că nici decizia sa privind sistemul de impozitare pe tonaj (a se vedea punctul 27 de mai sus), nici Orientările în domeniul maritim nu se aplicau activităților GIE, care erau „intermediari financiari” [considerentul (197) al deciziei atacate].

56 Comisia a arătat totuși că „GIE implicate în operațiuni STL și investitorii acestora acțion[au] ca intermediari care direcțion[au] către alți beneficiari (companiile maritime) un avantaj care urmărește un obiectiv de interes comun” [considerentul (200) al deciziei atacate] și că, prin urmare, „ajutorul păstrat de GIE sau de investitorii săi ar fi considerat compatibil în aceeași măsură” [considerentul (201) al deciziei atacate].

57 Comisia a amintit că „companiile maritime nu beneficia[u] de ajutor de stat în sensul articolului 107 alineatul (1) din TFUE”. Aceasta a precizat însă că, „în scopul de a identifica valoarea ajutorului compatibil la nivelul GIE – în calitate de intermediari care transmit către companiile maritime un avantaj care urmărește un obiectiv de interes comun – [ea] consider[a] că Orientările în domeniul maritim […] trebui[au] să se aplice mutatis mutandis la avantajul transferat de GIE companiei maritime, pentru a se determina: 1. valoarea ajutorului primit inițial de GIE și transferat companiei maritime, care ar fi fost compatibil în cazul în care suma transferată ar fi constituit ajutor de stat acordat companiei maritime; 2. proporția avantajului compatibil respectiv din avantajul total transferat companiei maritime; și 3. valoarea ajutorului care […] trebui[a] considerat compatibil ca remunerație acordată GIE pentru activitatea lor de intermediere” [considerentul (203) al deciziei atacate].

4. Recuperare

a) Principiile generale ale dreptului Uniunii Europene

58 Comisia a examinat, în considerentele (211)-(276) ale deciziei atacate și în conformitate cu articolul 14 din Regulamentul (CE) nr. 659/1999 al Consiliului din 22 martie 1999 de stabilire a normelor de aplicare a articolului [108 TFUE] (JO L 83, p. 1, Ediție specială, 08/vol. 1, p. 41), dacă recuperarea ajutoarelor contravenea vreunui principiu general al dreptului Uniunii. În această privință, Comisia a apreciat că, dacă principiile egalității de tratament și protecției încrederii legitime nu se opuneau recuperării ajutorului [considerentele (213)-(245) ale deciziei atacate], respectarea principiului securității juridice impunea să se excludă „recuperarea ajutorului rezultat din operațiuni STL pentru care [fusese] acordat ajutor între intrarea în vigoare a STL în 2002 și 30 aprilie 2007”, data publicării în Jurnalul Oficial al Uniunii Europene a Deciziei 2007/256/CE din 20 decembrie 2006 privind sistemul de ajutoare pus în aplicare de Franța în temeiul articolului 39 CA din Codul general al impozitelor – Ajutor de stat C 46/2004 (ex NN 65/2004) (JO 2007, L 112, p. 41) [considerentele (246) și (262) ale deciziei atacate].

b) Stabilirea sumelor care urmează să fie recuperate

59 Comisia a expus, în considerentele (263)-(269) ale deciziei atacate, o metodă de stabilire a sumelor ajutorului incompatibil care trebuie recuperate, bazată pe patru etape, și anume, în primul rând, calculul avantajului fiscal total generat de operațiune; în al doilea rând, calculul avantajului fiscal generat de măsurile fiscale generale (măsurile 1 și 3) aplicate operațiuni (care ar trebui dedus); în al treilea rând, calculul avantajului fiscal echivalent privind ajutoarele de stat și, în al patrulea rând, calcularea cuantumului de ajutor compatibil, urmând principiile prevăzute în considerentele (202)-(210) ale deciziei atacate.

c) Clauzele contractuale

60 În sfârșit, Comisia a constatat, în considerentele (270)-(276) ale deciziei atacate, existența anumitor clauze cuprinse în unele contracte între investitori, companiile maritime și șantierele navale în conformitate cu care șantierele navale ar fi obligate să compenseze celelalte părți în cazul în care nu puteau fi obținute avantajele fiscale preconizate. În această privință, Comisia a amintit că obiectivul principal urmărit prin rambursarea unui ajutor de stat era de a elimina denaturarea concurenței cauzată de avantajul concurențial oferit de ajutorul nelegal și, astfel, de a se stabili situația anterioară acordării ajutorului. În considerentul (273) al deciziei atacate, Comisia a precizat că, „[î]n vederea atingerii acestui obiectiv, [ea] trebui[a] să aibă competența de a dispune ca recuperarea să se realizeze de la beneficiarii reali, astfel încât să poată îndeplini funcția de restabilire a situației concurențiale pe piața (piețele) în care a avut loc denaturarea”. Or, Comisia a subliniat că acest obiectiv ar risca să fie compromis în cazul în care beneficiarii reali ai ajutorului ar putea afecta impactul deciziilor de recuperare prin intermediul unor clauze contractuale. Rezultă, în opinia Comisiei, că „acele clauze contractuale care protejează beneficiarii ajutorului de recuperarea ajutoarelor ilegale și incompatibile, prin transferarea către alte persoane a riscurilor juridice și economice aferente unei asemenea recuperări, sunt în contradicție cu însăși esența sistemului de control în materie de ajutor de stat, astfel cum a fost instituit prin tratat” și că, „[p]rin urmare, părțile private nu se pot abate de la acest sistem prin dispoziții contractuale” [considerentul (275) al deciziei atacate].

C – Dispozitivul deciziei atacate

61 Dispozitivul deciziei atacate are următorul cuprins:

„Articolul 1

Măsurile care rezultă din articolul 115 alineatul (11) din TRLIS (amortizarea anticipată a activelor în sistem de leasing), din aplicarea sistemului de impozitare pe tonaj la întreprinderi, nave sau activități neeligibile și din articolul 50 alineatul (3) din RIS constituie ajutor de stat pentru GIE și investitorii lor, pus în aplicare în mod ilegal de către Spania începând de la 1 ianuarie 2002, cu încălcarea articolului 108 alineatul (3) din [TFUE].

Articolul 2

Măsurile de ajutor de stat menționate la articolul 1 sunt incompatibile cu piața internă, cu excepția măsurii în care ajutorul corespunde unei remunerații acordate în conformitate cu piața de intermediere a investitorilor financiari și este direcționat către companii de transport maritim eligibile în temeiul Orientărilor în domeniul maritim, în conformitate cu condițiile prevăzute în orientările respective.

Articolul 3

[Regatul Spaniei] încetează să aplice schema de ajutor prevăzută la articolul 1, în măsura în care aceasta este incompatibilă cu piața comună.

Articolul 4

(1) [Regatul Spaniei] recuperează ajutorul incompatibil acordat în cadrul schemei menționate la articolul 1 de la investitorii GIE care au beneficiat de acesta, fără posibilitatea ca beneficiarii ajutorului respectiv să transfere altor persoane sarcina recuperării. Cu toate acestea, nu se recuperează ajutorul acordat ca parte a operațiunilor de finanțare pentru care autoritățile naționale competente s‑au angajat să acorde dreptul de a beneficia de măsurile de ajutor printr‑un act obligatoriu din punct de vedere juridic adoptat înainte de 30 aprilie 2007.

[…]

Articolul 5

(1) Recuperarea ajutorului acordat în cadrul schemei vizate la articolul 1 trebuie să fie imediată și efectivă.

(2) [Regatul Spaniei] se asigură că prezenta decizie este pusă în aplicare în termen de patru luni de la data notificării sale.

Articolul 6

(1) În termen de două luni de la notificarea prezentei decizii, [Regatul Spaniei] comunică următoarele informații:

[…]

(2) [Regatul Spaniei] informează Comisia cu privire la progresele înregistrate în ceea ce privește măsurile naționale adoptate pentru punerea în aplicare a prezentei decizii, până la recuperarea integrală a ajutorului acordat în cadrul schemei menționate la articolul 1.

[…]”

Procedura și concluziile părților

62 Prin cererea introductivă depusă la grefa Tribunalului la 25 septembrie 2013, Regatul Spaniei a introdus acțiunea înregistrată cu numărul T‑515/13.

63 Prin cererea introductivă depusă la grefa Tribunalului la 30 decembrie 2013, Lico Leasing, SA (denumită în continuare „Lico”) și Pequeños y Medianos Astilleros Sociedad de Reconversión, SA (denumită în continuare „PYMAR”) au formulat o acțiune, înregistrată cu numărul T‑719/13.

64 Pe de altă parte, împotriva deciziei atacate au fost de asemenea introduse alte acțiuni de către alte reclamante.

65 La data de 26 mai 2014, Tribunalul a interpelat Regatul Spaniei și Comisia cu privire la aspectul dacă era oportun să se suspende procedura în cauza T‑515/13, în aplicarea articolului 77 litera (d) din Regulamentul de procedură al Tribunalului din 2 mai 1991, până la finalul fazei scrise a procedurii în celelalte cauze introduse la Tribunal împotriva deciziei atacate menționate la punctele 63 și 64 de mai sus. În observațiile formulate, Regatul Spaniei s‑a opus unei astfel de suspendări. Comisia nu a ridicat nicio obiecție.

66 Prin Ordonanța din 17 iulie 2014, Tribunalul (Camera a șaptea) a respins o cerere de intervenție formulată de Comitetului Asociațiilor de Armatori al Comunităților Europene în cadrul cauzei T‑719/13 în susținerea concluziilor Comisiei.

67 La data de 17 februarie 2015, în cadrul unor măsuri de organizare a procedurii în cauza T‑719/13, Tribunalul a adresat Lico și PYMAR o întrebare și le‑a cerut să prezinte anumite documente. Lico și PYMAR au răspuns la întrebare și au depus documentele solicitate în termenul prevăzut.

68 La data de 26 februarie 2015, la propunerea judecătorului raportor, Tribunalul (Camera a șaptea) a decis deschiderea fazei orale a procedurii în cauza T‑515/13.

69 La data de 3 martie 2015, în cadrul unor măsuri de organizare a procedurii în cauza T‑515/13, Tribunalul a adresat părților două întrebări în vederea formulării unui răspuns oral în cadrul ședinței.

70 La data de 23 aprilie 2015, la propunerea judecătorului raportor, Tribunalul (Camera a șaptea) a decis deschiderea fazei orale a procedurii în cauza T‑719/13.

71 La data de 28 aprilie 2015, în cadrul unor măsuri de organizare a procedurii în cauzele T‑515/13 și T‑719/13, Curtea a adresat părților o întrebare scrisă cu privire la consecințele care trebuie deduse în aceste cauze din Hotărârea din 7 noiembrie 2014, Autogrill España/Comisia (T‑219/10, Rep., EU:T:2014:939), și din Hotărârea Banco Santander și Santusa/Comisia (T‑399/11, Rep., EU:T:2014:938), în special cu privire la analiza selectivității stabilite în decizia atacată. Părțile în cele două cauze au răspuns la întrebare în termenele prevăzute.

72 Pledoariile părților în cauzele T‑515/13 și T‑719/13 și răspunsurile acestora la întrebările orale adresate de Tribunal au fost ascultate în ședințele din 9 și, respectiv, din 10 iunie 2015.

73 În cadrul ședințelor din cauzele T‑515/13 și T‑719/13, părțile au fost invitate de Tribunal să se pronunțe asupra unei eventuale suspendări a cauzelor, în aplicarea articolului 77 litera (d) din Regulamentul de procedură din 2 mai 1991, în așteptarea pronunțării hotărârii Curții prin care se încheie litigiul în cauza C‑20/15 P, Comisia/Autogrill España, și în cauza C‑21/05 P, Comisia/Banco Santander și Santusa. Chiar dacă părțile nu s‑au opus unei astfel de suspendări, acestea au observat că nu era oportună și că Tribunalul se putea pronunța în prezentele cauze, pe baza jurisprudenței existente, fără a aștepta hotărârea Curții.

74 Prin Ordonanțele din 6 octombrie 2015, Tribunalul (Camera a șaptea) a redeschis faza orală a procedurii în cauzele T‑515/13 și T‑719/13 pentru a solicita părților să își prezinte observațiile cu privire la o eventuală conexare a cele două cauze în vederea pronunțării hotărârii prin care se încheie procedura. Părțile au depus observații în termenul prevăzut.

75 Prin ordonanța dată astăzi, președintele Camerei a șaptea a Tribunalului a conexat cauzele T‑515/13 și T‑719/13 în vederea hotărârii prin care se încheie procedura, în aplicarea articolului 68 din Regulamentului de procedură al Tribunalului.

76 În cauza T‑515/13, Regatul Spaniei solicită Tribunalului:

– anularea deciziei atacate;

– obligarea Comisiei la plata cheltuielilor de judecată.

77 În cauza T‑515/13, Comisia solicită Tribunalului:

– respingerea acțiunii;

– obligarea Regatului Spaniei la plata cheltuielilor de judecată.

78 În cauza T‑719/13, Lico și PYMAR solicită Tribunalului:

– declararea nulității deciziei atacate pentru motivul că STL a fost calificat în mod eronat drept sistem de ajutor de stat în favoarea GIE și a investitorilor acestora și în temeiul existenței unor vicii de motivare;

– cu titlu subsidiar, constatarea nulității ordinului de recuperare a ajutoarelor acordate în temeiul SLF, întrucât este contrar principiilor generale ale ordinii juridice a Uniunii;

– cu titlu subsidiar, constatarea nulității ordinului de recuperare în ceea ce privește calculul cuantumului ajutorului incompatibil care trebuie să fie recuperat, întrucât împiedică Spania să determine formula de calcul al acestui cuantum potrivit principiilor generale aplicabile recuperării ajutoarelor de stat, și

– obligarea Comisiei la plata cheltuielilor de judecată.

79 În cauza T‑719/13, Comisia solicită Tribunalului:

– respingerea acțiunii;

– obligarea Lico și a PYMAR la plata cheltuielilor de judecată.

În drept

I – Cu privire la admisibilitatea acțiunii în cauza T‑719/13

80 Reiese din cererea introductivă în cauza T‑719/13 că Lico este o instituție financiară care a investit într‑un anumit număr de GIE care au participat la STL. Aceasta arată că formulează acțiunea în calitatea de beneficiar efectiv al ajutoarelor care trebuiau să facă obiectul unei recuperări pe baza deciziei atacate. PYMAR, la rândul său, este o societate care cooperează cu șantiere navale mici și mijlocii pentru a le permite să își realizeze în mod corespunzător obiectivele industriale. Pentru a‑și justifica o calitate procesuală activă în fața Tribunalului, aceasta arată că, urmare a deciziei atacate, investitorii refuză să investească în continuare în sectorul construcțiilor navale. Pe de altă parte, în pofida invalidității clauzelor prin care se impune șantierelor navale despăgubirea investitorilor în cazul recuperării avantajelor fiscale în cauză (a se vedea punctul 60 de mai sus), aceștia ar încerca să invoce respectivele clauze în cadrul procedurilor judiciare la nivel național. În sfârșit, atât Lico, cât și PYMAR ar fi participat la procedura oficială de investigare care a condus la adoptarea deciziei atacate, ceea ce ar demonstra deopotrivă calitatea procesuală activă a acestora.

81 Fără a invoca în mod formal o excepție de inadmisibilitate, Comisia a exprimat rezerve cu privire la calitatea procesuală activă atât a Lico, cât și a PYMAR.

82 În ceea ce privește Lico, nu ar fi fost prezentată dovada afectării sale individuale. Astfel, potrivit Comisiei, înscrisurile prezentate nu permiteau să se stabilească cu certitudine dacă această entitate primise un ajutor de stat care trebuie să facă obiectul unei recuperări în temeiul STL. Mai precis, Lico nu ar fi prezentat autorizațiile administrative necesare pentru aplicarea amortizării anticipate, deși este vorba despre „actul de acordare a primului avantaj fiscal”, a cărui dată este relevantă pentru a stabili dacă ajutorul trebuie recuperat sau dacă acesta trebuie să fie acoperit de perioada pentru care Comisia nu a dispus recuperarea cu respectarea principiului securității juridice. În cadrul ședinței, Comisia a adăugat că Lico ar fi trebuit, pe de altă parte, să facă dovada că realizase efectiv profit care trebuia să facă obiectul unei impozitări în cursul exercițiilor fiscale în cauză. Altfel, avantajele fiscale care decurgeau din STL (pierderi care puteau să reducă cuantumul bazei de impozitare a Lico în cadrul activităților sale) nu ar fi avut nici un aport. Comisia a precizat totuși, în ședință, că nu impunea Lico să prezinte o copie a ordinelor de recuperare, procedura de recuperare angajată de autoritățile spaniole nefiind încă finalizată la data respectivă.

83 În ceea ce privește PYMAR, Comisia arată că aceasta nu a beneficiat de STL și că pierderea presupusă a punctelor de desfacere nu poate fi considerată ca decurgând în mod direct din decizia atacată. Pe de altă parte, PYMAR nu ar avea interesul de a exercita acțiunea împotriva deciziei atacate, în măsura în care aceasta îi este favorabilă.

84 Tribunalul consideră oportun să examineze mai întâi admisibilitatea acțiunii în ceea ce privește Lico.

85 Potrivit articolului 263 al patrulea paragraf TFUE, „[o]rice persoană fizică sau juridică poate formula, în condițiile prevăzute la primul și al doilea paragraf, o acțiune împotriva actelor al căror destinatar este sau care o privesc direct și individual, precum și împotriva actelor normative care o privesc direct și care nu presupun măsuri de executare”.

86 În speță, decizia atacată are ca destinatar unic Regatul Spaniei. Astfel, potrivit articolului 263 al patrulea paragraf TFUE, Lico nu ar avea calitate procesuală activă în fața Tribunalului decât dacă decizia atacată o privește direct și individual, această decizie cuprinzând măsuri de executare în privința sa în sensul acestei dispoziții (a se vedea în acest sens Hotărârea din 19 decembrie 2013, Telefónica/Comisia, C‑274/12 P, Rep., EU:C:2013:852, punctele 35 și 36).

87 Conform unei jurisprudențe consacrate, beneficiarii efectivi ai ajutoarelor individuale acordate în temeiul unei scheme de ajutoare a căror recuperare a fost dispusă de Comisie sunt vizați individual în sensul articolului 263 al patrulea paragraf TFUE (a se vedea Hotărârea din 9 iunie 2011, Comitato „Venezia vuole vivere” și alții/Comisia, C‑71/09 P, C‑73/09 P și C‑76/09 P, Rep., EU:C:2011:368, punctul 53 și jurisprudența citată).

88 În speță, afectarea individuală a Lico prin decizia atacată a fost demonstrată în mod suficient prin elementele prezentate în fața Tribunalului. Este vorba despre copii ale notificărilor din partea autorităților fiscale prin care o anunțau cu privire la inițierea unei anchete prin care se urmărea să se stabilească „cuantumul ajutoarelor care trebuie recuperate în aplicarea deciziei [atacate]” și, astfel cum impune Comisia în memoriul în apărare, copii ale autorizațiilor prin care se acordă beneficiul amortizării anticipate în favoarea GIE în care Lico achiziționase participații. Comisia nu contestă că, în temeiul principiului transparenței fiscale, membrii acestor GIE – și, prin urmare, Lico – sunt cei care au beneficiat de avantajul economic autorizat de autoritățile fiscale. Trebuie să se constate că toate aceste autorizații au fost acordate după 30 aprilie 2007, dată de la care se dispune o recuperare în decizia atacată, în conformitate cu articolul 4 alineatul (1) din decizia menționată. Aceste elemente demonstrează, așadar, că Lico este beneficiarul efectiv al ajutoarelor individuale acordate în temeiul STL a căror recuperare a fost dispusă de către Comisie. Nu este necesar astfel ca Lico să prezinte, în plus, dovada că realizase efectiv profit care trebuia să facă obiectul unei impozitări în cursul exercițiilor fiscale în cauză. Astfel. după cum a recunoscut Comisia în înscrisurile sale, autorizația de amortizare anticipată constituie „actul de acordare a primului avantaj fiscal”.

89 În legătură cu afectarea directă a Lico, în măsura în care articolul 4 alineatul (1) din decizia atacată obligă Regatul Spaniei să ia măsurile necesare pentru a recupera ajutorul incompatibil de care a beneficiat Lico, aceasta trebuie să fie considerată direct vizată de decizia atacată (a se vedea în acest sens Hotărârea din 4 martie 2009, Associazione italiana del risparmio gestito și Fineco Asset Management/Comisia, T‑445/05, Rep., EU:T:2009:50, punctul 52 și jurisprudența citată).

90 Întrucât a fost dovedită afectarea directă și individuală a Lico prin decizia atacată și întrucât interesul său de a exercita acțiunea împotriva acestei decizii este cert, acțiunea în cauza T‑719/13 trebuie să fie declarată admisibilă, fără să fie necesar să se stabilească dacă PYMAR îndeplinește deopotrivă condițiile prevăzute la articolul 263 al patrulea paragraf TFUE (a se vedea Hotărârea din 24 martie 1993, CIRFS și alții/Comisia, C‑313/90, Rec., EU:C:1993:111, punctele 30 și 31, și Hotărârea din 26 octombrie 1999, Burrill și Noriega Guerra/Comisia, T‑51/98, RecFP, EU:T:1999:271, punctele 19-21 și jurisprudența citată).

II – Cu privire la fond

A – Cu privire la conținutul primului capăt de cerere al Lico și al PYMAR în cauza T‑719/13

91 Trebuie să se observe că, prin intermediul primului capăt de cerere, susținut prin primul motiv prezentat, Lico și PYMAR solicită Tribunalului „declararea nulității deciziei atacate pentru motivul că STL a fost calificat în mod eronat drept sistem de ajutor de stat în favoarea GIE și a investitorilor acestora, și în temeiul existenței unor vicii de motivare”.

92 Or, trebuie să se observe că articolul 1 din decizia atacată, referitor la calificarea drept ajutor de stat în sensul articolului 107 alineatul (1) TFUE, nu face referire la STL în sine și nici nu îl califică drept „sistem de ajutoare de stat”. Astfel, articolul menționat are următorul cuprins: „Măsurile care rezultă din articolul 115 alineatul (11) din TRLIS (amortizarea anticipată a activelor în sistem de leasing), din aplicarea sistemului de impozitare pe tonaj la întreprinderi, nave sau activități neeligibile și din articolul 50 alineatul (3) din RIS constituie ajutor de stat pentru GIE și investitorii lor, pus în aplicare în mod ilegal de către Spania începând de la 1 ianuarie 2002, cu încălcarea articolului 108 alineatul (3) din [TFUE].” Articolul 4 alineatul (1) din decizia atacată, care prevede ordinul de recuperare, se referă la „ajutorul incompatibil acordat în cadrul schemei menționate la articolul 1”.

93 În cadrul ședinței, Lico și PYMAR au precizat că, prin intermediul primului capăt de cerere invocat, solicitau anularea articolului 1 în întregime și că cele trei măsuri citate în această dispoziție fuseseră menționate în cererea introductivă. La rândul său, Comisia a arătat în ședință că primul motiv al cererii introductive nu făcea referire la aceste trei măsuri.

94 În această privință, trebuie amintit că dispozitivul unui act nu poate fi disociat de motivarea acestuia și, dacă este necesar, trebuie să fie interpretat luându‑se în considerare motivele care au condus la adoptarea lui (Hotărârea din 15 mai 1997, TWD/Comisia, C‑355/95 P, Rec., EU:C:1997:241, punctul 21, și Hotărârea din 29 aprilie 2004, Italia/Comisia, C‑298/00 P, Rec., EU:C:2004:240, punctul 97).

95 În speță, astfel cum se amintește la punctele 33-35 de mai sus, Comisia a considerat că este necesar să descrie STL, în considerentele (116)-(122) ale deciziei atacate, drept un „sistem” de măsuri fiscale conectate și să evalueze efectele acestora în contextul lor reciproc, ținând seama în special de relațiile în fapt introduse – sau aprobate – de către stat. Totuși, Comisia nu se bazează exclusiv pe o abordare globală. Aceasta a analizat și în mod individual măsurile care alcătuiesc STL, „pentru a stabili care dintre avantajele economice generate de sistemul STL rezultă din măsurile generale și care rezultă din măsurile selective” în sensul articolului 107 alineatul (1) TFUE. Potrivit Comisiei, „cele două abordări sunt complementare și conduc la concluzii coerente” [considerentul (120) al deciziei atacate].

96 Ca urmare a examinări individuale a măsurilor care alcătuiesc STL, Comisia a conchis, în considerentul (155) al deciziei atacate, că „[v]aloarea avantajului economic care rezultă din STL în ansamblu” corespundea în „practică” „sumei avantajelor obținute de GIE prin aplicarea [celor trei] măsuri[…] selective menționate mai sus”, și anume amortizarea anticipată (măsura 2) și aplicarea în privința activităților de navlosire a navei nude ale GIE a sistemului de impozitare pe tonaj (măsura 4), astfel cum se precizează la articolul 50 alineatul (3) din RIS (măsura 5).

97 Rezultă că Comisia a conchis în esență că STL era un „sistem” alcătuit din cinci măsuri fiscale, dintre care trei îndeplineau condițiile articolului 107 alineatul (1) TFUE. Această prezentare a fost efectuată deopotrivă de Lico și de PYMAR în cererea introductivă, atunci când au amintit textul deciziei atacate.

98 Astfel, atunci când Lico și PYMAR solicită Tribunalului, în primul capăt de cerere, susținut de primul motiv prezentat, anularea deciziei atacate „pentru motivul că STL a fost calificat în mod eronat drept sistem de ajutor de stat”, acestea se referă în mod necesar de asemenea la componentele acestuia din urmă, menționate la articolul 1 din decizia atacată.

B – Cu privire la motivele invocate în cauzele T‑515/13 și T‑719/13

99 În susținerea acțiunii formulate în cauza T‑515/13, Regatul Spaniei invocă în esență patru motive.

100 Primul motiv se întemeiază pe încălcarea articolului 107 alineatul (1) TFUE.

101 Al doilea, al treilea și al patrulea motiv sunt invocate în subsidiar și se referă la cazul în care Tribunalul trebuia să concluzioneze că a existat un ajutor de stat nelegal. Acestea denunță încălcarea mai multor principii generale ale dreptului Uniunii, în măsura care Comisia a dispus recuperarea parțială a ajutorului pretins a fi fost acordat. Aceste motive se întemeiază pe încălcarea principiului egalității de tratament, al protecției încrederii legitime și, respectiv, al securității juridice.

102 În susținerea acțiunii formulate în cauza T‑719/13, Lico și PYMAR invocă patru motive.

103 Primul motiv, prezentat în susținerea primului capăt de cerere formulat, se întemeiază pe încălcarea articolului 107 alineatul (1) TFUE și a articolului 296 TFUE.

104 Al doilea motiv, prezentat în subsidiar în susținerea celui de al doilea capăt de cerere formulat, este întemeiat pe încălcarea principiului protecției încrederii legitime și securității, în ceea ce privește obligația de recuperare.

105 Al treilea motiv, de asemenea prezentat în subsidiar în susținerea celui de al treilea capăt de cerere formulat, contestă metoda de calcul al ajutorului definită de Comisie în decizia atacată (a se vedea punctul 59 de mai sus), care nu ar respecta principiile generale aplicabile recuperării ajutoarelor. Mai exact, Lico și PYMAR susțin că această metodă de calcul, astfel cum este descrisă în decizia atacată, ar putea fi interpretată ca impunând investitorilor să ramburseze o valoare corespunzătoare totalității avantajului fiscal pe care l‑au perceput ca urmare a reducerii impozitului, fără să țină cont de faptul că au transmis cea mai mare parte a acestor avantaje companiilor maritime (a se vedea punctul 21 de mai sus).

106 Trebuie examinat mai întâi, coroborat, primul motiv invocat de Regatul Spaniei, de Lico și de PYMAR în cele două cauze, referitor la calificarea drept ajutor de stat în sensul articolului 107 alineatul (1) TFUE.

1. Cu privire la primul motiv, referitor la calificarea drept ajutor de stat în sensul articolului 107 alineatul (1) TFUE

107 Regatul Spaniei, Lico și PYMAR arată că Comisia a încălcat articolul 107 alineatul (1) TFUE în măsura în care nu ar fi îndeplinite condițiile privind selectivitatea, riscul de denaturare a concurenței și afectarea schimburilor comerciale. Chiar dacă nu invocă în mod formal încălcarea articolului 296 TFUE cu privire la acest aspect, Lico și PYMAR denunță în cererea introductivă raționamentul ilogic și contradictoriu în ceea ce privește respectarea acestor condiții. Pe de altă parte, Comisia nu ar explica sub ce formă măsura ar putea avea un efect asupra piețelor desemnate și s‑ar limita să considere că acest efect este dobândit fără să furnizeze o demonstrație în acest sens. Fără a menționa articolul 296 TFUE, Regatul Spaniei arată deopotrivă în replică faptul că motivarea deciziei atacate este, pe de o parte, defectuoasă în ceea ce privește dovada referitoare la atribuirea unui avantaj investitorilor GIE și, pe de altă parte, incoerentă în ceea ce privește criteriul denaturării concurenței.

108 În plus, Regatul Spaniei, Lico și PYMAR arată că respectivele condiții referitoare la selectivitate, la riscul de denaturare a concurenței și la afectarea schimburilor comerciale trebuiau stabilite doar în privința avantajelor percepute de investitori. Referitor la acest aspect, Regatul Spaniei subliniază că aceștia sunt singurele entități vizate de ordinul de recuperare impus de articolul 4 alineatul (1) din decizia atacată. Astfel, Comisia ar fi identificat drept singur ajutor în sensul articolului 107 alineatul (1) TFUE pretinsul avantaj acordat acestor investitori. Lico și PYMAR adaugă faptul că avantajul selectiv identificat de Comisie constă în esență într‑un avantaj fiscal. Or, în aplicarea principiului transparenței fiscale, GIE, în sine, nu ar obține niciun avantaj, nici măcar fiscal, deoarece acesta ar fi transferat integral membrilor lor. Ca răspuns la o întrebare adresată de Tribunal, (a se vedea punctul 71 de mai sus), Regatul Spaniei a amintit că nici statutul GIE, nici principiul transparenței fiscale nu fuseseră puse în discuție de Comisie, în considerentul (140) al deciziei atacate.

109 În cadrul cauzei T‑515/13, Regatul Spaniei adaugă anumite argumente specifice.

110 În primul rând, contrar a ceea ce ar susține Comisia în considerentele (116)-(119) ale deciziei atacate, STL nu ar fi un „sistem” care ar exista ca atare în reglementarea aplicabilă. Astfel, potrivit Regatului Spaniei, așa‑numitul STL este doar un set de acte juridice realizate de contribuabili. Aceștia din urmă s‑ar limita, în contextul unei strategii de planificare fiscală, să beneficieze de o combinație de măsuri fiscale individuale. STL, în sine, nu ar putea fi așadar imputat statului.

111 În al doilea rând, Regatul Spaniei arată că amortizarea anticipată nu implică o scădere a impozitului și nu conferă, prin urmare, un avantaj fiscal.

112 În al treilea rând, Regatul Spaniei contestă concluzia potrivit căreia sistemul de impozitare pe tonaj, astfel cum fusese autorizat de acesta (a se vedea punctul 27 de mai sus), nu acoperea activitățile GIE constituite în vederea STL.

113 În sfârșit, Regatul Spaniei arată că articolul 50 alineatul (3) din RIS nu constituie o excepție de la sistemul menționat, astfel cum fusese autorizat.

114 Tribunalul consideră oportun să examineze mai întâi argumentele comune celor două cauze, menționate la punctele 107 și 108 de mai sus, privind analiza Comisiei referitoare la selectivitate, la riscul de denaturare a concurenței și la afectarea schimburilor comerciale dintre statele membre. În cadrul acestei examinări, trebuie, astfel cum sugerează Regatul Spaniei, Lico și PYMAR, să se identifice în prealabil beneficiarii avantajelor economice, în sensul articolului 107 alineatul (1) TFUE, care decurg din măsurile în cauză.

a) Identificarea beneficiarilor avantajelor economice

115 Comisia a precizat, la articolul 1 din decizia atacată, că trei din cele cinci măsuri fiscale care, în opinia sa, alcătuiesc STL constituiau un ajutor de stat „pentru GIE și investitorii lor”. Este vorba despre amortizarea anticipată (măsura 2) și despre aplicarea sistemului de impozitare pe tonaj (măsura 4), astfel cum este precizat la articolul 50 alineatul (3) din RIS (măsura 5). Articolul 4 alineatul (1) din decizia atacată prevede totuși că Regatul Spaniei trebuie să recupereze ajutorul incompatibil acordat în cadrul schemei menționate la articolul 1 „de la investitorii GIE care au beneficiat de acesta, fără posibilitatea ca beneficiarii ajutorului respectiv să transfere altor persoane sarcina recuperării”.

116 În această privință, trebuie să se constate că, deși GIE au beneficiat de cele trei măsuri fiscale vizate la articolul 1 din decizia atacată, membrii GIE au fost cei care au beneficiat de avantajele economice care decurg din aceste trei măsuri. Astfel, după cum reiese din considerentul (140) al deciziei atacate (a se vedea punctul 41 de mai sus), principiul transparenței fiscale aplicabil GIE nu a fost repus în discuție de Comisie în speță. Pe baza acestui principiu, de avantajele fiscale care sunt acordate GIE constituite în vederea STL nu pot beneficia membrii lor, pe care Comisia îi califică drept simpli „investitori” (a se vedea punctul 12 de mai sus). Aceștia din urmă sunt singurele entități vizate de ordinul de recuperare impus de articolul 4 alineatul (1) din decizia atacată.

117 În absența unui avantaj economic în favoarea GIE, Comisia a concluzionat în mod eronat, la articolul 1 din decizia atacată, că aceștia beneficiaseră de un ajutor de stat în sensul articolului 107 alineatul (1) TFUE.

118 În măsura în care acești investitori, iar nu GIE, au fost cei care au beneficiat de avantajele fiscale și economice care au rezultat din STL, trebuie să se examineze, pe baza argumentelor părților, dacă avantajele pe care le‑au perceput investitorii sunt de natură selectivă, dacă riscă să denatureze concurența și dacă decizia atacată este suficient motivată în ceea ce privește analiza acestor criterii.

b) Referitor la condiția privind selectivitatea

119 Astfel cum s‑a menționat la punctul 97 de mai sus, Comisia a concluzionat, în esență, în decizia atacată că STL era un „sistem” alcătuit din cinci măsuri fiscale, dintre care trei îndeplineau toate condițiile prevăzute la articolul 107 alineatul (1) TFUE, inclusiv pe cea privind selectivitatea.

120 Astfel cum s‑a amintit la punctele 39-46 de mai sus, Comisia a analizat caracterul selectiv al fiecăreia dintre măsurile fiscale care, în opinia sa, alcătuiesc STL, în mod individual, în considerentele (128)-(154) ale deciziei atacate, urmând să analizeze în continuare, în mod global, selectivitatea STL ca „sistem”, în considerentele (155)-(157) ale deciziei atacate. Comisia precizează, în considerentul (120) al deciziei atacate, că analiza individuală a măsurilor care alcătuiesc STL și examinarea globală ca „sistem” sunt „complementare și conduc la concluzii coerente” (a se vedea punctul 35 de mai sus).

121 În ceea ce privește analiza individuală efectuată de Comisie, măsura 2 (amortizare anticipată) a fost calificată drept „selectivă”, întrucât acordarea acestui avantaj ar depinde de o autorizație acordată de autoritățile fiscale pe baza unei puteri discreționare. Exercitarea acestei puteri discreționare ar fi condus autoritățile fiscale să acorde aceste autorizații numai în cazul achizițiilor de nave maritime în cadrul STL, iar nu în alte împrejurări [considerentele (132)-(139) ale deciziei atacate]. Măsura 4 (aplicarea sistemului de impozitare pe tonaj în privința GIE constituite în scopul STL) și măsura 5 [articolul 50 alineatul (3) din RIS] ar fi selective, deoarece ar fi favorizat anumite activități, și anume navlosirea navei nude [considerentele (141)-(144) ale deciziei atacate], precum și achiziționarea de nave prin intermediul unor contracte de leasing autorizate în prealabil de administrația fiscală și revânzarea acestor nave [considerentele (145)-(154) ale deciziei atacate].

122 În ceea ce privește analiza globală efectuată de Comisie, trebuie să se facă trimitere, pe de o parte, la considerentul (156) al deciziei atacate, care are următorul cuprins: „Analizând STL în ansamblu, avantajul este selectiv deoarece depinde de puterile de apreciere conferite administrației fiscale prin impunerea procedurii obligatorii de autorizare prealabilă și de formularea imprecisă a condițiilor aplicabile amortizării anticipate. Întrucât și alte măsuri aplicabile exclusiv activităților de transport maritim eligibile conform Orientărilor în domeniul maritim – în special articolul 50 alineatul (3) din [RIS] – depind de aceeași autorizare prealabilă, întregul sistem STL este selectiv. În consecință, administrația fiscală ar autoriza numai operațiuni STL destinate finanțării navelor maritime (selectivitate sectorială). După cum confirmă statisticile furnizate de Spania, toate cele 273 de operațiuni STL organizate până în iunie 2010 au ca obiect nave maritime”. Comisia a concluzionat, așadar, că avantajul selectiv care decurgea din STL în ansamblul său putea fi considerat drept selectiv pe baza puterii discreționare identificate în cadrul analizei individuale a selectivității măsurii 2.

123 Pe de altă parte, Comisia a susținut, în considerentul (157) al deciziei atacate, că „sistemul favoriz[a] anumite activități, și anume achiziționarea de nave maritime prin intermediul contractelor de leasing, în special în vederea navlosirii navelor nude și a revânzării lor ulterioare”. Aceste activități corespund celor care, potrivit deciziei atacate, sunt exercitate de GIE constituite în scopul STL și beneficiază de aplicarea măsurilor 2, 4 și 5. Potrivit analizei individuale vizate la punctul 121 de mai sus, fiecare dintre aceste măsuri conferea, de iure și de facto, un avantaj selectiv întreprinderilor care exercitau aceste activități [considerentele (132)-(139) și (141)-(154) ale deciziei atacate].

124 Rezultă astfel din decizia atacată că măsurile care alcătuiesc STL, luate individual și în ansamblul lor ca „sistem”, sunt selective pentru două motive. Pe de o parte, STL ca „sistem” ar fi selectiv pentru motivul că autoritățile fiscale, pe baza unei puteri discreționare, nu ar autoriza beneficiul avantajelor în cauză decât „operațiuni[lor] STL destinate finanțării navelor maritime (selectivitate sectorială)”, operațiuni la care ar participa investitorii. Pe de altă parte, selectivitatea STL ar decurge de asemenea din caracterul selectiv al celor trei măsuri fiscale care îl compun, luate individual. Aceste măsuri ar fi favorizat, de iure și de facto, numai anumite activități.

125 Astfel cum s‑a arătat deja la punctul 118 de mai sus, trebuie să se examineze, pe baza argumentelor Regatului Spaniei, ale Lico și ale PYMAR, dacă aceste două rațiuni permit să se stabilească natura selectivă a avantajelor fiscale și economice de care au beneficiat investitorii și dacă decizia este suficient motivată.

126 Înainte de a examina aceste aspecte, trebuie să se clarifice conținutul argumentelor Regatului Spaniei, ale Lico și ale PYMAR ca răspuns la anumite argumente invocate de Comisie. Astfel, în cadrul cauzei T‑515/13, Comisia a arătat că Regatul Spaniei nu contestase în cererea introductivă analiza globală a selectivității efectuată în considerentele (155)-(163) ale deciziei atacate. Or, acțiunea nu poate fi admisă decât dacă Regatul Spaniei reușește să demonstreze că măsurile, considerate individual și în ansamblul lor, nu constituie ajutoare de stat. Întrucât analiza globală nu a fost repusă în discuție de Regatul Spaniei, argumentele acestuia din urmă, referitoare la analiza individuală a măsurilor, ar fi inoperante. În cadrul ședinței în cauza T‑719/13, Comisia a susținut că Lico și PYMAR nu contestaseră, nici ele, analiza individuală a măsurilor 2, 4 și 5 în cadrul primului lor motiv.

127 În această privință, trebuie să se constate că, la începutul cererii introductive, Regatul Spaniei prezintă anumite argumente de natură generală care contestă în totalitate analiza Comisiei în materie de selectivitate. Aceste argumente au fost dezvoltate în detaliu de Regatul Spaniei ca răspuns la o întrebare scrisă a Tribunalului (a se vedea punctul 71 de mai sus) și în ședința în cauza T‑515/13. Pe de altă parte, Regatul Spaniei contestă în cererea introductivă puterea discreționară identificată de Comisie în cadrul analizei individuale a selectivității măsurii 2. Întrucât Comisia se întemeiază pe această putere discreționară pentru a stabili, în considerentul (156) al deciziei atacate, selectivitatea STL în ansamblul său, argumentele formulate de Regatul Spaniei sunt deopotrivă susceptibile să repună în discuție această analiză.