SENTENCIA DEL TRIBUNAL DE JUSTICIA (Sala Segunda)

de 28 de febrero de 2013 (*)

«Libre circulación de capitales – Impuesto sobre la renta – Rendimientos del capital – Convenio para evitar la doble imposición – Dividendos distribuidos por sociedades establecidas en Estados miembros y en Estados terceros – Determinación del límite de imputación de la retención efectuada en el extranjero sobre el impuesto sobre la renta nacional – No consideración de los gastos personales y vinculados al estilo de vida – Justificación»

En el asunto C‑168/11,

que tiene por objeto una petición de decisión prejudicial planteada, con arreglo al artículo 267 TFUE, por el Bundesfinanzhof (Alemania), mediante resolución de 9 de febrero de 2011, recibida en el Tribunal de Justicia el 6 de abril de 2011, en el procedimiento entre

Manfred Beker,

Christa Beker

y

Finanzamt Heilbronn,

EL TRIBUNAL DE JUSTICIA (Sala Segunda),

integrado por el Sr. A. Rosas (Ponente), en funciones de Presidente de la Sala Segunda, y los Sres. U. Lõhmus, A. Ó Caoimh, A. Arabadjiev y C.G. Fernlund, Jueces;

Abogado General: Sr. P. Mengozzi;

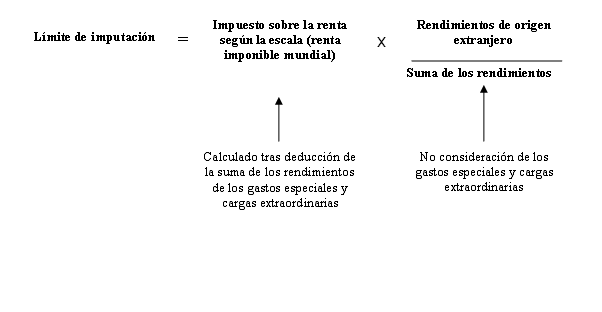

Secretaria: Sra. K. Sztranc-Sławiczek, administradora;

habiendo considerado los escritos obrantes en autos y celebrada la vista el 26 de abril de 2012;

consideradas las observaciones presentadas:

– en nombre del Sr. Beker y la Sra. Beker, por el Sr. M. Beker, Rechtsanwalt;

– en nombre del Finanzamt Heilbronn, por el Sr. W. Steinacher y la Sra. M. Ritter von Rittershain, en calidad de agentes;

– en nombre del Gobierno alemán, por el Sr. T. Henze y la Sra. K. Petersen, en calidad de agentes;

– en nombre del Gobierno francés, por el Sr. J.-S. Pilczer, en calidad de agente;

– en nombre del Gobierno sueco, por la Sra. A. Falk, en calidad de agente;

– en nombre de la Comisión Europea, por los Sres. R. Lyal y W. Mölls, en calidad de agentes;

oídas las conclusiones del Abogado General, presentadas en audiencia pública el 12 de julio de 2012;

dicta la siguiente

Sentencia

1 La petición de decisión prejudicial versa sobre la interpretación del artículo 63 TFUE.

2 Esta petición se presentó en el marco de un litigio entre el Sr. y la Sra. Beker, por un lado, y el Finanzamt Heilbronn, por otro, en relación con la determinación, en la aplicación de convenios bilaterales para evitar la doble imposición, del límite máximo de imputación de la retención en el origen efectuada en el extranjero sobre el impuesto sobre la renta resultante, según la escala, de la liquidación de la renta imponible de manera ilimitada.

Marco jurídico

Convenios para evitar la doble imposición

3 La cuestión de si la República Federal de Alemania está autorizada a gravar los rendimientos de origen extranjero y, en caso afirmativo, si debe tenerse en cuenta, al respecto, la retención en el origen realizada en el extranjero, se regula, en lo tocante al litigio principal, por los convenios para evitar la doble imposición celebrados entre la República Federal de Alemania y la República Francesa (convenio de 21 de julio de 1959, en su versión modificada), el Gran Ducado de Luxemburgo (convenio de 23 de agosto de 1958, en su versión modificada), el Reino de los Países Bajos (convenio de 16 de junio de 1959), la Confederación Helvética (convenio de 11 de agosto de 1971), los Estados Unidos de América (convenio de 29 de agosto de 1989, en su versión modificada) y el Japón (convenio de 22 de abril de 1966).

4 Cuando un contribuyente sujeto pasivo por obligación personal del impuesto sobre la renta en Alemania obtiene rentas de capital en otro Estado, este último Estado debe realizar una retención en el origen en virtud de dichos convenios para evitar la doble imposición. El impuesto retenido en el origen, de conformidad con dichos convenios, es imputable al impuesto sobre la renta adeudado en Alemania. En relación con los mecanismos de dicha imputación, los convenios celebrados por la República Federal de Alemania con la República Francesa, la Confederación Suiza, los Estados Unidos de América y el Japón se remiten al Derecho fiscal alemán.

Derecho alemán

5 En virtud del artículo 1 de la Einkommensteuergesetz (Ley del impuesto sobre la renta), en su versión resultante de la Jahressteuergesetz 2007 (Ley de Presupuestos para el año 2007), de 13 de diciembre de 2006 (BGBl. 2006 I, p. 2878; en lo sucesivo, «EStG»), aplicable al año 2007, son sujetos pasivos del impuesto por obligación personal en Alemania las personas físicas residentes en este Estado miembro.

6 El artículo 2 de la EStG dispone:

«(1) Estarán sujetos al impuesto sobre la renta:

[...]

5. los rendimientos del capital;

[...]

que el contribuyente obtenga por el tiempo en que esté sujeto al impuesto sobre la renta por obligación personal o como rendimientos obtenidos en territorio nacional por el tiempo en que esté sujeto al impuesto sobre la renta por obligación real. El tipo al que pertenecen los distintos rendimientos se determinará con arreglo a los artículos 13 a 24.

(2) Constituirán rendimientos:

1. Los beneficios en el caso de la agricultura y de la silvicultura, de las actividades industriales, comerciales y artesanales, así como del trabajo por cuenta propia (artículos 4 a 7k);

2. el exceso de los ingresos sobre los gastos profesionales en el caso de las demás categorías de rendimientos (artículos 8 a 9a).

(3) La suma de los rendimientos (Summe der Einkünfte), tras la deducción de la reducción proporcional respecto a personas de edad avanzada en situación de jubilación (Altersentlastungsbetrag), del importe de la exención fiscal respecto a cabezas de familias monoparentales y de la deducción prevista en el artículo 13, apartado 3, constituirá el total de los rendimientos (Gesamtbetrad der Einkünfte).

(4) Tendrá la consideración de renta (Einkommen) el total de los rendimientos, previa deducción de los gastos especiales y de las cargas extraordinarias.

(5) El importe de la renta, previa deducción de las correcciones a tanto alzado previstas en el artículo 32, apartado 6, y de las demás cantidades que deben deducirse de la renta, constituirá la renta imponible (zu versteuerndes Einkommen); ésta servirá de base para el impuesto sobre la renta según la escala. En el supuesto de que otras leyes se refieran al concepto de renta imponible, la renta, a efectos de dichas leyes, deberá considerarse, en todos los casos previstos en el artículo 32, previa deducción de las correcciones a tanto alzado prevenidas en el artículo 32, apartado 6 [...]»

7 El artículo 34c, apartado 1, de la EStG dispone:

«En el caso de los sujetos pasivos por obligación personal cuyos rendimientos de origen extranjero estén sujetos, en el Estado de origen de dichos rendimientos, a un impuesto que se corresponda con el impuesto alemán sobre la renta, el impuesto extranjero liquidado, abonado y del que se haya deducido el importe de un derecho a deducción se imputará al impuesto alemán sobre la renta que grave los ingresos procedentes de ese Estado. El impuesto alemán sobre la renta adeudado sobre la base de dichos rendimientos de origen extranjero se calculará de tal manera que el impuesto alemán sobre la renta adeudado resultante de la liquidación de la renta imponible (zu versteuerndes Einkommen), incluidos los rendimientos de origen extranjero, de conformidad con los artículos 32a, 32b, 32c, 34 y 34b, se divida en función de la relación existente entre tales rendimientos de origen extranjero y la suma de los rendimientos (Summe der Einkünfte). El cálculo de los rendimientos de origen extranjero no deberá tener en cuenta los rendimientos de origen extranjero que no se graven en su Estado de origen, con arreglo al Derecho de éste. [...] Los impuestos extranjeros sólo serán imputables en la medida en que graven los rendimientos percibidos durante el período impositivo».

8 El artículo 34c, apartado 2, de la EStG establece:

«En vez de ser imputado (apartado 1), el impuesto extranjero, previa solicitud, deberá deducirse al determinar los rendimientos en la medida en que grave los rendimientos de origen extranjero que no estén exentos de impuesto.»

Hechos que originaron el litigio principal y cuestión prejudicial

9 En su condición de cónyuges, los recurrentes en el procedimiento principal fueron objeto en Alemania de una tributación conjunta por el impuesto sobre la renta. Al respecto, fueron sometidos al impuesto por la totalidad de sus rendimientos en todo el mundo. Durante el ejercicio fiscal controvertido, a saber, el año 2007, además de sus rendimientos de origen alemán, percibieron rendimientos de capital procedentes de sus participaciones minoritarias en distintas sociedades de capital con domicilio en otros Estados miembros, a saber, la República Francesa, el Gran Ducado de Luxemburgo y el Reino de los Países Bajos, o en Estados terceros, a saber, la Confederación Helvética, los Estados Unidos de América y el Japón. En méritos de dichas participaciones, los referidos recurrentes percibieron dividendos por un total de 24.111,29 euros, que dieron lugar al pago, en los diferentes Estados de origen de éstos, de impuestos extranjeros por un total de 2.853,02 euros.

10 En virtud de los convenios para evitar la doble imposición celebrados entre la República Federal de Alemania y los Estados de origen de dichos dividendos, ese Estado miembro, como Estado de residencia de los recurrentes en el procedimiento principal, puede gravar los dividendos de origen extranjero. Con el fin de evitar la doble imposición jurídica de tales dividendos, la retención en el origen efectuada en el extranjero debe imputarse al impuesto sobre la renta adeudado según la escala, hasta la cuantía del impuesto alemán que grave los rendimientos pertinentes.

11 El artículo 34c, apartado 1, segunda frase, de la EStG (en lo sucesivo, «normativa controvertida») prevé la imputación limitada de la retención en el origen efectuada en el extranjero sobre el impuesto sobre la renta adeudado, según la escala, por los rendimientos sujetos al impuesto sobre la renta por obligación personal. Dicho límite se calcula multiplicando la cuota del impuesto adeudado según la escala por la fracción entre los rendimientos de origen extranjero y el total de los rendimientos. No obstante, esta última cantidad no tiene en cuenta los gastos especiales y las cargas extraordinarias, como gastos relativos al estilo de vida o a la situación personal, mientras que se tienen en cuenta tales gastos para calcular el impuesto sobre la renta adeudado según la escala.

12 La cuota del impuesto sobre la renta que grava los rendimientos de origen extranjero (límite máximo de imputación del impuesto extranjero) se calcula así, de conformidad con la normativa controvertida, multiplicando la cuota del impuesto sobre la renta adeudado según la escala por la fracción (quebrado) entre el importe de los rendimientos de origen extranjero y la suma total de los rendimientos del contribuyente del siguiente modo: (1)

13 En el caso de autos el Finanzamt Heilbronn calculó que el límite de imputación de las retenciones en el origen realizadas en el extranjero ascendía a 1.282 euros, por lo que imputó esta cantidad al impuesto sobre la renta adeudado, según la escala, por los recurrentes en el litigio principal.

14 Éstos solicitaron ante el Finanzgericht Baden-Württemberg que se modificara la liquidación que se les había girado y una reducción de su impuesto sobre la renta del ejercicio controvertido en la cantidad de 1.200 euros, por considerar que, para calcular el límite máximo de imputación, las autoridades alemanas se habían basado en la suma de los rendimientos antes de tener en cuenta las deducciones generales correspondientes a los gastos especiales y a las cargas extraordinarias, como los gastos relativos al estilo de vida o a la situación personal o familiar.

15 Toda vez que fue desestimado el recurso promovido contra la referida liquidación, los recurrentes en el procedimiento principal interpusieron un recurso de casación ante el Bundesfinanzhof.

16 Al albergar algunas dudas en cuanto a la compatibilidad del método de cálculo del límite máximo de imputación, previsto en la normativa controvertida, con el Derecho de la Unión, el Bundesfinanzhof acordó suspender el curso de las actuaciones y plantear al Tribunal de Justicia la siguiente cuestión prejudicial:

«¿Se opone el artículo [63 TFUE] a la normativa de un Estado miembro en virtud de la cual, con arreglo a los convenios bilaterales para evitar la doble imposición, cuando las personas sujetos pasivos por obligación personal pagan sobre los rendimientos de origen extranjero, en el Estado de origen de tales rendimientos, un impuesto equivalente al impuesto alemán sobre la renta, la imputación de dicho impuesto extranjero a la cuota del impuesto alemán sobre la renta que deben abonar por los rendimientos percibidos en el Estado en cuestión se realiza fraccionando la cuota del impuesto alemán adeudado por los rendimientos imponibles, que comprenden los rendimientos de origen extranjero, en función de la relación existente entre dichos rendimientos de origen extranjero y la suma de los rendimientos, es decir, sin tener en cuenta al respecto los gastos especiales ni las cargas extraordinarias como gastos relativos al estilo de vida o gastos vinculados a la situación personal o familiar?»

Sobre la cuestión prejudicial

17 Mediante su cuestión, el órgano jurisdiccional remitente pide esencialmente que se dilucide si el artículo 63 TFUE debe interpretarse en el sentido de que se opone a la normativa de un Estado miembro en virtud de la cual, a efectos de un régimen cuyo objeto es limitar la doble imposición, cuando personas que son sujetos pasivos del impuesto por obligación personal pagan sobre los rendimientos de origen extranjero, en el Estado de origen de tales rendimientos, un impuesto equivalente al impuesto sobre la renta aplicado por dicho Estado miembro, la imputación de dicho impuesto extranjero a la cuota del impuesto sobre la renta en este Estado miembro se realiza multiplicando la cuota del impuesto adeudado por los rendimientos imponibles en el mismo Estado miembro, incluidos los rendimientos de origen extranjero, por la fracción entre los referidos rendimientos de origen extranjero y la suma de los rendimientos, sin que esta última cantidad tenga en cuenta los gastos especiales y las cargas extraordinarias, como gastos relativos al estilo de vida o a la situación personal o familiar.

Observación preliminar

18 Los recurrentes en el procedimiento principal alegan que la resolución de remisión se aparta del objeto de su pretensión, que, según afirman, se refiere a la imputación de la retención en el origen practicada en el extranjero al impuesto alemán sobre la renta en la medida en que éste aumenta debido a que se tienen en cuenta los rendimientos de origen extranjero. Señalan que la resolución de remisión no reproduce la integridad de su demanda por cuanto no se refiere a las correcciones y a las reducciones del tipo del primer tramo de tributación que se aplican a todos los contribuyentes, sino que, según manifiestan, se refiere únicamente «a los gastos especiales y a las cargas extraordinarias, como gastos relativos al estilo de vida o gastos vinculados a la situación personal o familiar». Agregan que si el Tribunal de Justicia se limitara a responder en sentido afirmativo a la cuestión planteada con carácter prejudicial y si el procedimiento prosiguiera dentro de este marco limitado, el cálculo de la parte que representan los rendimientos de origen extranjero no se referiría, conforme al planteamiento realizado por el Finanzamt Hailbronn, a la suma de los rendimientos, sino al importe calculado del rendimiento imponible.

19 Al respecto, debe recordarse que, según reiterada jurisprudencia, las cuestiones sobre la interpretación del Derecho de la Unión planteadas por el juez nacional en el marco fáctico y normativo definido bajo su responsabilidad, y cuya exactitud no corresponde verificar al Tribunal de Justicia, disfrutan de una presunción de pertinencia. La negativa del Tribunal de Justicia a pronunciarse sobre una cuestión planteada por un órgano jurisdiccional nacional sólo es posible cuando resulta evidente que la interpretación solicitada del Derecho de la Unión no tiene relación alguna con la realidad o con el objeto del litigio principal, cuando el problema es de naturaleza hipotética o cuando el Tribunal de Justicia no dispone de los elementos de hecho y de Derecho necesarios para responder de manera útil a las cuestiones planteadas (véanse, en particular, las sentencias de 22 de junio de 2010, Melki y Abdeli, C‑188/10 y C‑189/10, Rec. p. I‑5667, apartado 27, y de 28 de febrero de 2012, Inter-Environnement Wallonie et Terre wallonne, C‑41/11, apartado 35).

20 Pues bien, en el caso de autos, no resulta patente que la cuestión planteada por el órgano jurisdiccional remitente se halle en alguno de dichos supuestos. Al contrario, debe señalarse que, como se deduce del punto 20 de las conclusiones del Abogado General, el órgano jurisdiccional remitente indica, en la parte final de su resolución de remisión, que la pretensión formulada ante él por los recurrentes en el procedimiento principal sólo se refiere expresamente a la diferencia obtenida mediante la deducción de los gastos relativos al estilo de vida fiscalmente deducibles en la determinación del límite máximo de imputación y que, en virtud de las normas de procedimiento nacionales, no procede que se pronuncie ultra petita.

21 En estas circunstancias, no procede dar una nueva redacción a la cuestión prejudicial.

Sobre la libertad de que se trata

22 Los interesados que han presentado observaciones ante el Tribunal de Justicia están de acuerdo en considerar que la libertad controvertida en el litigio principal es la libre circulación de capitales, consagrada en el artículo 63 TFUE.

23 A este respecto, cabe recordar que el tratamiento fiscal de dividendos puede estar comprendido en el ámbito de aplicación del artículo 49 TFUE, relativo a la libertad de establecimiento, y del artículo 63 TFUE, relativo a la libre circulación de capitales (sentencias de 10 de febrero de 2011, Haribo Lakritzen Hans Riegel y Österreichische Salinen, C‑436/08 y C‑437/08, Rec. p. I‑305, apartado 33, y de 13 de noviembre de 2012, Test Claimants in the FII Group Litigation, C‑35/11, apartado 89).

24 En cuanto a la cuestión de si una normativa nacional se inscribe en el ámbito de una u otra de las libertades de circulación, de reiterada jurisprudencia se desprende que procede tomar en consideración el objeto de la normativa de que se trate (sentencia de 13 de noviembre de 2012, Test Claimants in the FII Group Litigation, antes citada, apartado 90 y jurisprudencia citada).

25 Está comprendida en el ámbito de aplicación del artículo 49 TFUE, relativo a la libertad de establecimiento, una normativa nacional destinada a aplicarse únicamente a las participaciones que permitan ejercer una influencia efectiva en las decisiones de una sociedad y determinar las actividades de ésta (sentencia de 13 de noviembre de 2012, Test Claimants in the FII Group Litigation, antes citada, apartado 91 y jurisprudencia citada).

26 En cambio, las disposiciones nacionales aplicables a participaciones adquiridas con el único objetivo de realizar una inversión de capital sin intención de influir en la gestión y en el control de la empresa deben examinarse exclusivamente en relación con la libre circulación de capitales (sentencia de 13 de noviembre de 2012, Test Claimants in the FII Group Litigation, antes citada, apartado 92 y jurisprudencia citada).

27 En el caso de autos, la normativa controvertida se aplica cualquiera que sea la cuantía de la participación que se tenga en una sociedad. Por lo tanto, siempre y cuando esa normativa se refiera a dividendos que tengan su origen en un Estado miembro, el objeto de tal normativa no permitirá determinar si está comprendida de modo preponderante en el artículo 49 TFUE o en el artículo 63 TFUE (véase, en este sentido, la sentencia de 13 de noviembre de 2012, Test Claimants in the FII Group Litigation, antes citada, apartado 93).

28 En tales circunstancias, el Tribunal de Justicia tiene en cuenta los elementos fácticos del caso concreto para determinar si la situación a que se refiere el litigio principal está comprendida en el ámbito de aplicación de una u otra de dichas disposiciones (sentencia de 13 de noviembre de 2012, Test Claimants in the FII Group Litigation, antes citada, apartado 94 y jurisprudencia citada).

29 En el caso de autos, debe señalarse que el litigio principal versa sobre la tributación, en Alemania, de dividendos percibidos por personas físicas que residen en este Estado miembro, procedentes de participaciones de las que éstas son titulares en sociedades de capital domiciliadas ya en otro Estado miembro, ya en un Estado tercero, y que son inferiores al 10 % del capital de tales sociedades. Pues bien, las participaciones de esta magnitud no confieren la posibilidad de ejercer una influencia efectiva en las decisiones de las sociedades interesadas ni de determinar sus actividades.

30 El Tribunal de Justicia ha declarado igualmente que una normativa nacional relativa al tratamiento fiscal de dividendos de un país tercero, que no sea aplicable exclusivamente a las situaciones en las que la sociedad matriz ejerce una influencia determinante en la sociedad que reparte los dividendos, debe apreciarse a la luz del artículo 63 TFUE (sentencia de 13 de noviembre de 2012, Test Claimants in the FII Group Litigation, antes citada, apartado 99).

31 De cuanto antecede se deduce que una normativa como la controvertida debe examinarse exclusivamente a la luz de la libre circulación de capitales, consagrada en el artículo 63 TFUE y a la que se remite la cuestión planteada por el órgano jurisdiccional remitente.

Sobre la existencia de una restricción a la libre circulación de capitales

32 Debe recordarse que, en virtud de reiterada jurisprudencia, al no existir medidas de unificación o de armonización adoptadas por la Unión Europea, los Estados miembros siguen siendo competentes para establecer los criterios de imposición de las rentas y del patrimonio con el fin de suprimir, en su caso mediante acuerdo, la doble imposición. En este contexto, los Estados miembros son libres, en el marco de los convenios bilaterales que tienen por objeto evitar la doble imposición, para fijar los criterios de conexión a efectos del reparto de la competencia fiscal (véanse, en particular, las sentencias de 21 de septiembre de 1999, Saint-Gobain ZN, C‑307/97, Rec. p. I‑6161, apartado 57; de 12 de diciembre de 2002, de Groot, C‑385/00, Rec. p. I‑11819, apartado 93; de 19 de enero de 2006, Bouanich, C‑265/04, Rec. p. I‑923, apartado 49, y de 16 de octubre de 2008, Renneberg, C‑527/06, Rec. p. I‑7735, apartado 48).

33 No obstante, dicho reparto de la competencia fiscal no permite a los Estados miembros aplicar medidas contrarias a las libertades de circulación garantizadas por el Tratado FUE (sentencia Renneberg, antes citada, apartado 50).

34 En efecto, por lo que respecta al ejercicio de la potestad tributaria repartido de este modo en virtud de convenios bilaterales para evitar la doble imposición, los Estados miembros están obligados a ajustarse a las normas de la Unión (sentencias antes citadas de Groot, apartado 94, y Renneberg, apartado 51).

35 Resulta igualmente de reiterada jurisprudencia del Tribunal de Justicia que las medidas prohibidas por el artículo 63 TFUE, apartado 1, por constituir restricciones a los movimientos de capitales, incluyen las que pueden disuadir a los no residentes de realizar inversiones en un Estado miembro o a los residentes de ese Estado miembro a hacerlo en otros Estados (sentencias de 25 de enero de 2007, Festersen, C‑370/05, Rec. p. I‑1129, apartado 24; de 18 de diciembre de 2007, A, C‑101/05, Rec. p. I‑11531, apartado 40, y Haribo Lakritzen Hans Riegel y Österreichische Salinen, antes citada, apartado 50).

36 En el caso de autos, debe señalarse que el método de cálculo del límite máximo de imputación de la retención en el origen efectuada en el extranjero, previsto por la normativa controvertida, no tiene plenamente en cuenta los gastos relativos al estilo de vida y a la situación personal y familiar del contribuyente.

37 En efecto, conforme a la normativa controvertida, el importe de dicho límite de imputación se determina mediante la aplicación de una fórmula, multiplicando el impuesto sobre la renta adeudado según la escala, que constituye la cuota que el contribuyente debería haber pagado si todos sus rendimientos se hubieran obtenido en Alemania, por la fracción formada, en el numerador, por la cuantía de los rendimientos de origen extranjero y, en el denominador, por la suma de los rendimientos.

38 La renta imponible total, sobre cuya base se calcula la cuota del impuesto sobre la renta adeudado según la escala que constituye la primera parte de dicha fórmula, se determina aplicando a la suma de los rendimientos, cualquiera que sea el lugar donde éstos se perciben, todas las deducciones permitidas por la normativa alemana, en particular, los gastos relativos al estilo de vida y a la situación personal y familiar del contribuyente. En cambio, no se deducen dichos gastos de la suma de los rendimientos que figura en el denominador de la fracción en que consiste la segunda parte de dicha fórmula.

39 Al respecto, procede señalar ante todo que la utilización, en el denominador de la fracción que figura en la segunda parte de la misma fórmula, de la suma de los rendimientos en lugar de la renta imponible da lugar a una reducción del valor del límite máximo de la imputación de la que puede aprovecharse el contribuyente.

40 Como ha señalado el Abogado General en los puntos 34 y 35 de sus conclusiones, la lógica que inspira la normativa controvertida parece consistir en que el contribuyente residente disfruta íntegramente de las deducciones de tipo personal y familiar cuando percibe todos sus rendimientos en Alemania, mientras que no es así cuando una parte de sus rendimientos se ha percibido en el extranjero.

41 En efecto, de manera comparable a la normativa controvertida en la sentencia de Groot, antes citada, si bien la normativa de un Estado miembro, como la controvertida, toma ciertamente en consideración las deducciones correspondientes a los gastos especiales y a las cargas extraordinarias como gastos relativos al estilo de vida o a la situación personal o familiar para calcular la cuota teórica del impuesto que grava la totalidad de los rendimientos de los contribuyentes, tal normativa lleva, no obstante, en la práctica, a que sólo se reconozca en favor de los contribuyentes residentes de dicho Estado miembro que han percibido en el extranjero una parte de sus rendimientos las deducciones correspondientes a los referidos gastos especiales y cargas extraordinarias por el valor de sus rendimientos percibidos en su Estado miembro de residencia.

42 En consecuencia, este último Estado miembro no tiene en cuenta una cuota-parte de dichas deducciones para calcular la cuota del impuesto sobre la renta de dichos contribuyentes.

43 Pues bien, del apartado 90 de la sentencia de Groot, antes citada, se desprende, en particular, que, en principio, incumbe al Estado de residencia conceder al contribuyente la totalidad de las ventajas fiscales relacionadas con su situación personal y familiar, ya que este Estado es el que mejor puede apreciar la capacidad contributiva personal del contribuyente en la medida en que éste tiene en él el centro de sus intereses personales y patrimoniales.

44 Igualmente se desprende de dicha sentencia que la obligación de tener en cuenta la situación personal y familiar sólo recae en el Estado miembro de origen de los rendimientos cuando el contribuyente obtiene la cuasi totalidad o la totalidad de sus ingresos imponibles en ese Estado y no percibe ingresos significativos en su Estado de residencia, de modo que éste no puede concederle las ventajas resultantes de tener en cuenta su situación personal y familiar (véase, en este sentido, la sentencia de Groot, antes citada, apartado 89).

45 Los principios establecidos en dicha sentencia resultan plenamente aplicables analógicamente en el caso de autos, aunque dicha sentencia se refiera a la libre circulación de los trabajadores y aunque los hechos controvertidos en el litigio del que aquélla trae causa tienen determinadas diferencias en relación con la situación de los recurrentes en el asunto principal.

46 Debe señalarse, como hace el Abogado General en el punto 44 de sus conclusiones, que carece de toda influencia al respecto el hecho de que, para reducir la doble imposición, la normativa controvertida en la sentencia de Groot, antes citada, no previera, a diferencia de la normativa controvertida, un sistema de imputación sino de exención.

47 En efecto, los elementos sobre los que el Tribunal de Justicia centró su análisis en dicha sentencia consistían en la fórmula utilizada por la normativa pertinente para el cálculo del importe de la exención que debía concederse al contribuyente residente por los rendimientos percibidos y gravados en los diferentes Estados de empleo de aquél, y por el efecto concreto de dicha fórmula. Pues bien, como en el asunto principal del caso de autos, dicho efecto era que el contribuyente sólo se beneficiara de las deducciones relacionadas con su situación familiar y personal a prorrata de los rendimientos que había percibido en el Estado miembro de su residencia (véase, en este sentido, la sentencia de Groot, antes citada, apartado 91).

48 Debe añadirse al respecto que el método utilizado por la normativa controvertida en dicha sentencia para limitar la doble imposición se presenta como una variante del método de exención, concebido de manera que, en la práctica, se corresponde con un sistema de imputación (véase, en este sentido, la sentencia de Groot, antes citada, apartados 21 a 23).

49 Por último, no puede prosperar la alegación del Gobierno alemán de que, en síntesis, la normativa controvertida no va en contra de la libre circulación de capitales en la medida en que se tuvo en cuenta la integridad de las deducciones de carácter personal y familiar en el cálculo de la cuota del impuesto sobre la renta adeudado según la escala, que constituye la primera parte de la fórmula utilizada para determinar el límite de imputación de la retención en el origen efectuada en el extranjero.

50 En efecto, debe señalarse que la normativa controvertida en la sentencia de Groot, antes citada, implicaba también que se tuvieran en cuenta las deducciones relacionadas con la situación familiar y personal del contribuyente en la fase del cálculo de la cuota teórica del impuesto que gravaba la totalidad de los rendimientos de aquél, el cual constituía la primera parte de la fórmula establecida por dicha normativa para calcular el importe de la exención que debía otorgarse al contribuyente. Pues bien, de forma análoga a la que prevé la normativa controvertida, la aplicación de la fracción que constituye la segunda parte de la referida fórmula llevaba, no obstante, a que sólo se aplicaran al contribuyente las deducciones relacionadas con su situación familiar y personal a prorrata de los rendimientos percibidos en el Estado miembro de residencia.

51 De todas las consideraciones que preceden se desprende que, en una situación como la controvertida en el asunto principal, los contribuyentes residentes en un Estado miembro que han percibido una parte de sus rendimientos en el extranjero se ven desfavorecidos en relación con los contribuyentes residentes del mismo Estado miembro que han percibido en éste la totalidad de sus rendimientos y que, por consiguiente, gozan de todas las deducciones correspondientes a los gastos especiales y a las cargas extraordinarias, como gastos relativos al estilo de vida o a la situación personal o familiar.

52 Por consiguiente, tal diferencia de trato puede disuadir a las personas que son sujetos pasivos del impuesto por obligación personal en un Estado miembro de invertir sus capitales en sociedades domiciliadas en otro Estado miembro o en un Estado tercero.

53 De ello se deduce que una normativa de un Estado miembro, como la normativa controvertida, restringe la libre circulación de capitales en el sentido del artículo 63 TFUE.

Sobre la justificación de la restricción a la libre circulación de capitales

54 Con carácter subsidiario, el Gobierno alemán invoca, para justificar la restricción a la libre circulación de capitales, consideraciones basadas en la preservación del reparto de la potestad tributaria entre los Estados miembros.

55 A efectos de la imputación de la retención realizada en el extranjero, dicho principio implicaría que sólo es posible deducir gastos o costes cuando están directamente relacionados con los ingresos fiscales que dependen de la potestad tributaria de un Estado miembro en virtud del reparto de las competencias entre Estados prevista en los convenios para evitar la doble imposición. Por lo tanto, el Estado de residencia no estaría obligado a compensar los inconvenientes relacionados con el hecho de no tener en cuenta la situación personal del contribuyente en el momento de gravar los rendimientos de origen extranjero en el Estado de origen de éstos.

56 Si bien la preservación del reparto de la potestad tributaria entre los Estados miembros puede ciertamente constituir una razón imperiosa de interés general que permita justificar una restricción al ejercicio de una libertad de circulación en el seno de la Unión, debe señalarse que, no obstante, el Tribunal de Justicia descartó tal justificación en la sentencia de Groot, antes citada, en la que se debatía sobre una normativa comparable a la normativa controvertida. En efecto, como ha señalado el Abogado General en el punto 51 de sus conclusiones, de los apartados 98 a 101 de dicha sentencia se desprende que el Estado de residencia de un contribuyente no puede invocar tal justificación para eludir la obligación, que incumbe en principio a dicho Estado, de reconocer las deducciones personales y familiares que corresponden al contribuyente, excepto si, de forma voluntaria o en virtud de convenios internacionales específicos, los Estados en los que se percibe una parte de los rendimientos no conceden a su vez dichas deducciones.

57 En todo caso, una justificación referida a la necesidad de salvaguardar el reparto equilibrado de la potestad tributaria entre los Estados miembros puede admitirse, en particular, siempre que el objetivo del régimen de que se trate sea evitar comportamientos que puedan comprometer el derecho de un Estado miembro a ejercer su competencia fiscal en relación con las actividades desarrolladas en su territorio (véanse, en este sentido, las sentencias de 29 de marzo de 2007, Rewe Zentralfinanz, C‑347/04, Rec. p. I‑2647, apartado 42; de 18 de julio de 2007, Oy AA, C‑231/05, Rec. p. I‑6373, apartado 54, y de 21 de enero de 2010, SGI, C‑311/08, Rec. p. I‑487, apartado 60).

58 Pues bien, en el presente asunto, el hecho de que la República Federal de Alemania reconozca plenamente que a los recurrentes en el procedimiento principal les son de aplicación las deducciones de tipo personal y familiar no compromete, en principio, este derecho. Según parece, dicho Estado miembro no renuncia a una parte de su competencia tributaria en favor de otros Estados miembros. Los rendimientos percibidos en Alemania por los recurrentes en el asunto principal no estarían gravados en menor medida que si consistieran en los únicos rendimientos percibidos por los interesados y éstos no hubieran percibido ningún rendimiento de origen extranjero.

59 Al respecto, procede señalar que, según el Gobierno alemán, esencialmente, en la medida en que las deducciones de tipo personal y familiar no tienen relación alguna con elementos determinados de la renta, aquéllas recaen sobre la renta total y, por lo tanto, deben ser afectadas de forma homogénea a la renta total del contribuyente, de origen interno y extranjero, de manera que su reconocimiento pueda limitarse a una fracción proporcional a la parte de los rendimientos percibidos en Alemania sobre dicha renta total.

60 Pues bien, de la jurisprudencia citada en el apartado 44 de la presente sentencia se desprende que, en principio, el Estado de residencia debe tener en cuenta íntegramente dichas deducciones. De ello se deduce que, en principio, como ha señalado el Abogado General en el punto 54 de sus conclusiones, éstas deben realizarse íntegramente sobre la parte de la renta del contribuyente percibida en dicho último Estado.

61 Por último, debe igualmente señalarse que la normativa alemana prevé la posibilidad de optar por un sistema distinto de la imputación sobre el impuesto alemán de la retención en el origen practicada en el extranjero, a saber, la deducción de la tributación extranjera de la base imponible.

62 Suponiendo incluso que tal sistema sea compatible con el Derecho de la Unión, de la jurisprudencia se desprende, no obstante, que un régimen nacional restrictivo de las libertades de circulación puede seguir siendo incompatible con el Derecho de la Unión, aun cuando su aplicación sea facultativa (véanse, en este sentido, las sentencias de 12 de diciembre de 2006, Test Claimants in the FII Group Litigation, C‑446/04, Rec. p. I‑11753, apartado 162, y de 18 de marzo de 2010, Gielen, C‑440/08, Rec. p. I‑2323, apartado 53). Al respecto, la existencia de una opción que permita en su caso hacer que una situación sea compatible con el Derecho de la Unión no tiene, en consecuencia, por efecto, paliar, por sí sola, el carácter ilegal de un sistema, como el previsto en la normativa controvertida, que contiene un mecanismo de tributación no compatible con ese Derecho. Debe añadirse que es así, máxime en el caso de que, como en el presente asunto, el mecanismo incompatible con el Derecho de la Unión sea el automáticamente aplicado a falta de elección por parte del contribuyente.

63 Teniendo en cuenta todas las consideraciones que anteceden, procede responderse a la cuestión planteada que el artículo 63 TFUE debe interpretarse en el sentido de que se opone a una normativa de un Estado miembro en virtud de la cual, en un régimen cuyo objetivo sea limitar la doble imposición, cuando personas que son sujetos pasivos del impuesto por obligación personal pagan sobre rendimientos de origen extranjero, en el Estado de origen de dichos rendimientos, un impuesto equivalente al impuesto sobre la renta percibido por dicho Estado miembro, la imputación de este impuesto extranjero a la cuota del impuesto sobre la renta en este Estado miembro se realiza multiplicando la cuota del impuesto adeudado en méritos de los rendimientos imponibles en el mismo Estado miembro, que contienen los rendimientos de origen extranjero, por la fracción entre dichos rendimientos de origen extranjero y la suma de los rendimientos, sin que esta última suma tenga en cuenta gastos especiales y cargas extraordinarias, como gastos relativos al estilo de vida o a la situación personal o familiar.

Costas

64 Dado que el procedimiento tiene, para las partes del litigio principal, el carácter de un incidente promovido ante el órgano jurisdiccional remitente, corresponde a éste resolver sobre las costas. Los gastos efectuados por quienes, no siendo partes del litigio principal, han presentado observaciones ante el Tribunal de Justicia no pueden ser objeto de reembolso

En virtud de todo lo expuesto, el Tribunal de Justicia (Sala Segunda) declara:

El artículo 63 TFUE debe interpretarse en el sentido de que se opone a una normativa de un Estado miembro en virtud de la cual, en un régimen cuyo objetivo sea limitar la doble imposición, cuando personas que son sujetos pasivos del impuesto por obligación personal pagan sobre los rendimientos de origen extranjero, en el Estado de origen de tales rendimientos, un impuesto equivalente al impuesto sobre la renta percibido por dicho Estado miembro, la imputación de este impuesto extranjero a la cuota del impuesto sobre la renta en este Estado miembro se realiza multiplicando la cuota del impuesto adeudado en méritos de los rendimientos imponibles en el mismo Estado miembro, que contiene los rendimientos de origen extranjero, por la fracción entre dichos rendimientos de origen extranjero y la suma de los rendimientos, sin que esta última suma tenga en cuenta gastos especiales y cargas extraordinarias, como gastos relativos al estilo de vida o a la situación personal o familiar.

Firmas