ARRÊT DE LA COUR (deuxième chambre)

28 février 2013 (*)

«Libre circulation des capitaux – Impôt sur le revenu – Revenus de capitaux – Convention préventive de la double imposition – Dividendes distribués par des sociétés établies dans des États membres et des États tiers – Détermination du plafond d’imputation de la retenue effectuée à l’étranger sur l’impôt sur le revenu national – Non-prise en compte des dépenses personnelles et liées au train de vie – Justification»

Dans l’affaire C‑168/11,

ayant pour objet une demande de décision préjudicielle au titre de l’article 267 TFUE, introduite par le Bundesfinanzhof (Allemagne), par décision du 9 février 2011, parvenue à la Cour le 6 avril 2011, dans la procédure

Manfred Beker,

Christa Beker

contre

Finanzamt Heilbronn,

LA COUR (deuxième chambre),

composée de M. A. Rosas (rapporteur), faisant fonction de président de la deuxième chambre, MM. U. Lõhmus, A. Ó Caoimh, A. Arabadjiev et C. G. Fernlund, juges,

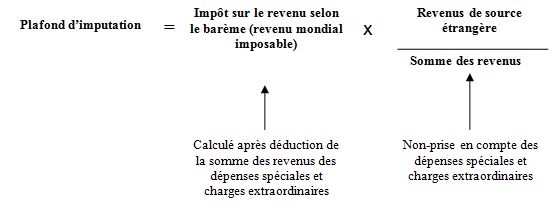

avocat général: M. P. Mengozzi,

greffier: Mme K. Sztranc-Sławiczek, administrateur,

vu la procédure écrite et à la suite de l’audience du 26 avril 2012,

considérant les observations présentées:

– pour M. Beker et Mme Beker, par Me M. Beker, Rechtsanwalt,

– pour le Finanzamt Heilbronn, par M. W. Steinacher et Mme M. Ritter von Rittershain, en qualité d’agents,

– pour le gouvernement allemand, par M. T. Henze et Mme K. Petersen, en qualité d’agents,

– pour le gouvernement français, par M. J.-S. Pilczer, en qualité d’agent,

– pour le gouvernement suédois, par Mme A. Falk, en qualité d’agent,

– pour la Commission européenne, par MM. R. Lyal et W. Mölls, en qualité d’agents,

ayant entendu l’avocat général en ses conclusions à l’audience du 12 juillet 2012,

rend le présent

Arrêt

1 La demande de décision préjudicielle porte sur l’interprétation de l’article 63 TFUE.

2 Cette demande a été présentée dans le cadre d’un litige opposant M. et Mme Beker au Finanzamt Heilbronn, au sujet de la détermination, dans le cadre de l’application de conventions bilatérales tendant à éviter les doubles impositions, du plafond d’imputation de la retenue à la source effectuée à l’étranger sur l’impôt sur le revenu dû, selon le barème, au titre des revenus imposables de manière illimitée.

Le cadre juridique

Les conventions préventives de la double imposition

3 La question de savoir si la République fédérale d’Allemagne est autorisée à prélever des impôts sur les revenus d’origine étrangère et, dans l’affirmative, s’il convient de tenir compte, à cet égard, de la retenue à la source effectuée à l’étranger est régie, en ce qui concerne le litige au principal, par les conventions tendant à éviter les doubles impositions conclues entre la République fédérale d’Allemagne et la République française (convention du 21 juillet 1959, telle que modifiée), le Grand-Duché de Luxembourg (convention du 23 août 1958, telle que modifiée), le Royaume des Pays-Bas (convention du 16 juin 1959), la Confédération suisse (convention du 11 août 1971), les États-Unis d’Amérique (convention du 29 août 1989, telle que modifiée) et le Japon (convention du 22 avril 1966).

4 Lorsqu’un contribuable intégralement assujetti à l’impôt sur le revenu en Allemagne réalise des revenus de capitaux dans un autre État, ce dernier État effectue une retenue à la source en vertu de ces conventions tendant à éviter la double imposition. L’impôt prélevé à la source conformément auxdites conventions est imputable sur l’impôt sur le revenu dû en Allemagne. S’agissant des modalités de cette imputation, les conventions conclues par la République fédérale d’Allemagne avec la République française, la Confédération suisse, les États-Unis d’Amérique et le Japon renvoient au droit fiscal allemand.

Le droit allemand

5 En vertu de l’article 1er de la loi sur le revenu (Einkommensteuergesetz), dans sa version issue de la loi fiscale annuelle pour 2007 (Jahressteuergesetz 2007), du 13 décembre 2006 (BGBl. 2006 I, p. 2878, ci-après l’«EStG»), applicable à l’année 2007, les personnes physiques qui résident en Allemagne sont intégralement assujetties à l’impôt dans cet État membre.

6 L’article 2 de l’EStG dispose:

«(1) Sont soumis à l’impôt sur le revenu:

[...]

5. les revenus de capitaux;

[...]

que le contribuable réalise pendant la durée de son assujettissement intégral à l’impôt sur le revenu ou en tant que revenus réalisés sur le territoire national pendant la durée de son assujettissement limité à l’impôt sur le revenu. La catégorie dont relèvent les différents revenus est déterminée conformément aux articles 13 à 24.

(2) Les revenus sont:

1. le bénéfice dans le cas de l’agriculture et de la sylviculture, des activités industrielles, commerciales et artisanales ainsi que du travail non salarié (articles 4 à 7k);

2. l’excédent des recettes sur les frais professionnels dans le cas des autres catégories de revenus (articles 8 à 9a).

(3) La somme des revenus [Summe der Einkünfte], déduction faite de l’abattement proportionnel pour personnes âgées à la retraite [Altersentlastungsbetrag], du montant de l’exonération fiscale pour parents isolés et de la déduction prévue à l’article 13, paragraphe 3, constitue le montant total des revenus [Gesamtbetrag der Einkünfte].

(4) Le montant total des revenus, déduction faite des dépenses spéciales et des charges extraordinaires, constitue le revenu [Einkommen].

(5) Le revenu, déduction faite des abattements forfaitaires visés à l’article 32, paragraphe 6, et des autres montants à déduire du revenu, constitue le revenu imposable [zu versteuerndes Einkommen]; celui-ci constitue l’assiette de l’impôt sur le revenu selon le barème. Si d’autres lois se rattachent à la notion de revenu imposable, le revenu, aux fins de ces lois, doit être considéré, dans tous les cas visés à l’article 32, déduction faite des abattements forfaitaires prévus à l’article 32, paragraphe 6 [...]»

7 L’article 34c, paragraphe 1, de l’EStG énonce:

«Dans le cas des contribuables intégralement assujettis qui acquittent sur les revenus d’origine étrangère, dans l’État d’origine desdits revenus, un impôt correspondant à l’impôt allemand sur le revenu, l’impôt étranger fixé, acquitté et dont a été déduite une réduction à laquelle un droit a été acquis est imputé sur l’impôt allemand sur le revenu dû au titre des revenus provenant de cet État. L’impôt allemand sur le revenu dû au titre de ces revenus d’origine étrangère doit être établi de manière telle que l’impôt allemand sur le revenu dû au titre du revenu imposable [zu versteuerndes Einkommen], y compris les revenus d’origine étrangère, conformément aux articles 32a, 32b, 32c, 34 et 34b, se répartisse en fonction du rapport existant entre ces revenus d’origine étrangère et la somme des revenus [Summe der Einkünfte]. Le calcul des revenus d’origine étrangère ne doit pas tenir compte des revenus d’origine étrangère qui ne sont pas, dans leur État d’origine, imposés conformément au droit de celui-ci. [...] Les impôts étrangers ne sont imputables que dans la mesure où ils frappent les revenus perçus pendant la période d’imposition».

8 L’article 34c, paragraphe 2, de l’EStG prévoit:

«Plutôt que d’être imputé (paragraphe 1), l’impôt étranger, sur demande, doit être déduit lors de la détermination des revenus dans la mesure où il frappe des revenus d’origine étrangère qui ne sont pas exonérés d’impôt.»

Les faits à l’origine du litige au principal et la question préjudicielle

9 En tant que conjoints, les requérants au principal ont fait l’objet, en Allemagne, d’une imposition commune au titre de l’impôt sur le revenu. À cet égard, ils ont été imposés sur l’ensemble de leurs revenus mondiaux. Au cours de l’exercice fiscal litigieux, à savoir l’année 2007, ils ont perçu, en sus de leurs revenus d’origine allemande, des revenus de capitaux provenant de leurs participations minoritaires dans différentes sociétés de capitaux ayant leur siège dans d’autres États membres, à savoir la République française, le Grand-Duché de Luxembourg et le Royaume des Pays-Bas, ou dans des États tiers, à savoir la Confédération suisse, les États-Unis d’Amérique et le Japon. Au titre de ces participations, lesdits requérants ont perçu des dividendes d’un montant total de 24 111,29 euros qui ont donné lieu au paiement, dans les différents États d’origine de ceux-ci, d’impôts étrangers d’un montant total de 2 853,02 euros.

10 En vertu des conventions tendant à éviter les doubles impositions, conclues entre la République fédérale d’Allemagne et les États d’origine de ces dividendes, il est loisible à cet État membre, en tant qu’État de résidence des requérants au principal, de prélever un impôt sur les dividendes d’origine étrangère. Afin d’éviter une double imposition juridique de ces dividendes, la retenue à la source effectuée à l’étranger est imputée sur l’impôt sur le revenu dû selon le barème, jusqu’à concurrence de l’impôt allemand grevant les revenus concernés.

11 L’article 34c, paragraphe 1, deuxième phrase, de l’EStG (ci-après la «réglementation litigieuse») prévoit une imputation plafonnée de la retenue à la source effectuée à l’étranger sur l’impôt sur le revenu dû, selon le barème, au titre des revenus imposables de manière illimitée par l’assujetti. Ce plafond est calculé en multipliant le montant de l’impôt dû selon le barème par le rapport entre les revenus d’origine étrangère et la somme totale des revenus. Néanmoins, cette dernière somme ne tient pas compte des dépenses spéciales et des charges extraordinaires en tant que dépenses relatives au train de vie ou à la situation personnelle, alors que lesdites dépenses sont prises en compte dans le calcul de l’impôt sur le revenu dû selon le barème.

12 Le montant de l’impôt sur le revenu grevant les revenus d’origine étrangère (plafond d’imputation de l’impôt étranger) est ainsi calculé, conformément à la réglementation litigieuse, en multipliant le montant de l’impôt sur le revenu dû selon le barème par le rapport (fraction) entre le montant des revenus d’origine étrangère et la somme totale des revenus du contribuable comme suit:

13 En l’espèce, le Finanzamt Heilbronn a calculé le plafond d’imputation des retenues à la source effectuées à l’étranger comme s’élevant à 1 282 euros, de sorte qu’il a imputé cette somme sur l’impôt sur le revenu dû, selon le barème, par les requérants au principal.

14 Les requérants au principal ont sollicité, devant le Finanzgericht Baden-Württemberg, la réformation de l’avis d’imposition qui leur a été adressé et une réduction de leur impôt sur le revenu de l’exercice litigieux d’un montant de 1 200 euros, au motif que les autorités allemandes se seraient fondées, pour le calcul du plafond d’imputation, sur la somme des revenus avant la prise en compte des déductions générales correspondant aux dépenses spéciales et aux charges extraordinaires, telles que les dépenses relatives au train de vie ou à la situation personnelle ou familiale.

15 Le recours exercé contre cet avis d’imposition ayant été rejeté, les requérants au principal ont introduit un recours en «Revision» devant le Bundesfinanzhof.

16 Éprouvant des doutes quant à la compatibilité de la méthode de calcul du plafond d’imputation, prévue par la réglementation litigieuse, avec le droit de l’Union, le Bundesfinanzhof a décidé de surseoir à statuer et de poser à la Cour la question préjudicielle suivante:

«L’article [63 TFUE] s’oppose-t-il à la législation d’un État membre en vertu de laquelle, conformément à des conventions bilatérales de prévention de la double imposition, lorsque des personnes assujetties à l’impôt de manière illimitée acquittent sur des revenus d’origine étrangère, dans l’État d’origine desdits revenus, un impôt équivalent à l’impôt allemand sur le revenu, l’imputation dudit impôt étranger sur le montant de l’impôt allemand sur le revenu dont elles sont redevables au titre des revenus perçus dans l’État en question s’opère en fractionnant le montant de l’impôt allemand dû au titre des revenus imposables, comprenant les revenus d’origine étrangère, en fonction du rapport existant entre lesdits revenus d’origine étrangère et la somme des revenus, c’est-à-dire sans tenir compte à cet égard de dépenses spéciales et de charges extraordinaires en tant que dépenses de train de vie ou dépenses liées à la situation personnelle ou familiale?»

Sur la question préjudicielle

17 Par sa question, la juridiction de renvoi demande, en substance, si l’article 63 TFUE doit être interprété en ce sens qu’il s’oppose à une réglementation d’un État membre en vertu de laquelle, dans le cadre d’un régime visant à limiter la double imposition, lorsque des personnes assujetties à l’impôt de manière illimitée acquittent sur des revenus d’origine étrangère, dans l’État d’origine desdits revenus, un impôt équivalent à l’impôt sur le revenu prélevé par ledit État membre, l’imputation dudit impôt étranger sur le montant de l’impôt sur le revenu dans cet État membre s’opère en multipliant le montant de l’impôt dû au titre des revenus imposables dans le même État membre, comprenant les revenus d’origine étrangère, par le rapport existant entre lesdits revenus d’origine étrangère et la somme des revenus, cette dernière somme ne tenant pas compte de dépenses spéciales et de charges extraordinaires en tant que dépenses relatives au train de vie ou à la situation personnelle ou familiale.

Observation liminaire

18 Les requérants au principal font valoir que la décision de renvoi s’écarte de l’objet de leur demande, qui porterait sur l’imputation de la retenue à la source effectuée à l’étranger sur l’impôt allemand sur le revenu dans la mesure où celui-ci augmente en raison de la prise en compte des revenus d’origine étrangère. La décision de renvoi ne reprendrait pas l’intégralité de leur demande en ce qu’elle ne viserait pas les abattements et les réductions du taux de la première tranche d’imposition dont bénéficient tous les contribuables, mais s’attacherait uniquement «aux dépenses spéciales et aux charges extraordinaires en tant que dépenses de train de vie ou dépenses liées à la situation personnelle ou familiale». Si la Cour devait se borner à répondre par l’affirmative à la question posée à titre préjudiciel et si la procédure se poursuivait dans ce cadre limité, le calcul de la part que représentent les revenus d’origine étrangère ne se rapporterait pas, conformément à l’approche suivie par le Finanzamt Heilbronn, à la somme des revenus, mais au montant calculé du revenu imposable.

19 À cet égard, il convient de rappeler que, selon une jurisprudence constante, les questions relatives à l’interprétation du droit de l’Union posées par le juge national dans le cadre réglementaire et factuel qu’il définit sous sa responsabilité, et dont il n’appartient pas à la Cour de vérifier l’exactitude, bénéficient d’une présomption de pertinence. Le refus de la Cour de statuer sur une demande formée par une juridiction nationale n’est possible que s’il apparaît de manière manifeste que l’interprétation sollicitée du droit de l’Union n’a aucun rapport avec la réalité ou l’objet du litige au principal, lorsque le problème est de nature hypothétique ou encore lorsque la Cour ne dispose pas des éléments de fait et de droit nécessaires pour répondre de façon utile aux questions qui lui sont posées (voir, notamment, arrêts du 22 juin 2010, Melki et Abdeli, C‑188/10 et C‑189/10, Rec. p. I‑5667, point 27, ainsi que du 28 février 2012, Inter-Environnement Wallonie et Terre wallonne, C‑41/11, point 35).

20 Or, en l’espèce, il n’apparaît pas de manière manifeste que la question posée par la juridiction de renvoi relève de l’un de ces cas de figure. Bien au contraire, il convient de relever que, ainsi qu’il ressort du point 20 des conclusions de M. l’avocat général, la juridiction de renvoi indique, dans la partie finale de la décision de renvoi, que la demande dont elle est saisie par les requérants au principal ne vise expressément que la différence obtenue par déduction des frais relatifs au train de vie fiscalement déductibles dans le cadre de la détermination du plafond d’imputation et que, en vertu des règles de procédure nationales, elle ne saurait être admise à statuer ultra petita.

21 Dans ces conditions, il n’y a pas lieu non plus de reformuler la question préjudicielle.

Sur la liberté en cause

22 Les intéressés ayant présenté des observations devant la Cour s’accordent pour considérer que la liberté en cause dans le litige au principal est la libre circulation des capitaux, consacrée à l’article 63 TFUE.

23 À cet égard, il y a lieu de rappeler que le traitement fiscal de dividendes est susceptible de relever de l’article 49 TFUE, relatif à la liberté d’établissement, et de l’article 63 TFUE, relatif à la libre circulation des capitaux (arrêts du 10 février 2011, Haribo Lakritzen Hans Riegel et Österreichische Salinen, C-436/08 et C-437/08, Rec. p. I‑305, point 33, ainsi que du 13 novembre 2012, Test Claimants in the FII Group Litigation, C-35/11, point 89).

24 Quant à la question de savoir si une législation nationale relève de l’une ou de l’autre des libertés de circulation, il résulte d’une jurisprudence bien établie qu’il y a lieu de prendre en considération l’objet de la législation en cause (arrêt Test Claimants in the FII Group Litigation, précité, point 90 et jurisprudence citée).

25 Relève du champ d’application de l’article 49 TFUE, relatif à la liberté d’établissement, une législation nationale qui a vocation à s’appliquer aux seules participations permettant d’exercer une influence certaine sur les décisions d’une société et de déterminer les activités de celle-ci (arrêt Test Claimants in the FII Group Litigation, précité, point 91 et jurisprudence citée).

26 En revanche, des dispositions nationales qui trouvent à s’appliquer à des participations effectuées dans la seule intention de réaliser un placement financier, sans intention d’influer sur la gestion et le contrôle de l’entreprise, doivent être examinées exclusivement au regard de la libre circulation des capitaux (arrêt Test Claimants in the FII Group Litigation, précité, point 92 et jurisprudence citée).

27 En l’espèce, la réglementation litigieuse s’applique quel que soit le montant de la participation détenue dans une société. Pour autant que cette réglementation se rapporte à des dividendes qui trouvent leur origine dans un État membre, l’objet de ladite réglementation ne permet donc pas de déterminer si celle-ci relève de manière prépondérante de l’article 49 TFUE ou de l’article 63 TFUE (voir, en ce sens, arrêt Test Claimants in the FII Group Litigation, précité, point 93).

28 Dans de telles circonstances, la Cour tient compte des éléments factuels du cas d’espèce afin de déterminer si la situation visée par le litige au principal relève de l’une ou de l’autre desdites dispositions (arrêt Test Claimants in the FII Group Litigation, précité, point 94 et jurisprudence citée).

29 En l’espèce, il doit être constaté que le litige au principal concerne l’imposition, en Allemagne, de dividendes perçus par des personnes physiques qui résident dans cet État membre, provenant de participations que celles-ci détiennent dans des sociétés de capitaux ayant leur siège soit dans un autre État membre, soit dans un État tiers, et qui sont inférieures à 10 % du capital de ces dernières sociétés. Or, des participations de cette importance ne confèrent pas la possibilité d’exercer une influence certaine sur les décisions des sociétés concernées et d’en déterminer les activités.

30 La Cour a également jugé qu’une réglementation nationale relative au traitement fiscal de dividendes d’un pays tiers, qui ne s’applique pas exclusivement aux situations dans lesquelles la société mère exerce une influence décisive sur la société distribuant les dividendes, doit être appréciée au regard de l’article 63 TFUE (arrêt Test Claimants in the FII Group Litigation, précité, point 99).

31 Il résulte de ce qui précède qu’une réglementation, telle que la réglementation litigieuse, doit être examinée exclusivement au regard de la libre circulation des capitaux, consacrée à l’article 63 TFUE et à laquelle la question posée par la juridiction de renvoi se réfère.

Sur l’existence d’une restriction à la libre circulation des capitaux

32 Il convient de rappeler que, en vertu d’une jurisprudence constante, en l’absence de mesures d’unification ou d’harmonisation adoptées par l’Union européenne, les États membres demeurent compétents pour déterminer les critères d’imposition des revenus et de la fortune en vue d’éliminer, le cas échéant par voie conventionnelle, les doubles impositions. Dans ce contexte, les États membres sont libres, dans le cadre de conventions bilatérales tendant à éviter les doubles impositions, de fixer les facteurs de rattachement aux fins de la répartition de la compétence fiscale (voir, notamment, arrêts du 21 septembre 1999, Saint-Gobain ZN, C-307/97, Rec. p. I-6161, point 57; du 12 décembre 2002, de Groot, C-385/00, Rec. p. I-11819, point 93; du 19 janvier 2006, Bouanich, C-265/04, Rec. p. I-923, point 49, et du 16 octobre 2008, Renneberg, C-527/06, Rec. p. I‑7735, point 48).

33 Toutefois, cette répartition de la compétence fiscale ne permet pas aux États membres d’appliquer des mesures contraires aux libertés de circulation garanties par le traité FUE (arrêt Renneberg, précité, point 50).

34 En effet, en ce qui concerne l’exercice du pouvoir d’imposition ainsi réparti dans le cadre de conventions bilatérales préventives de la double imposition, les États membres sont tenus de se conformer aux règles de l’Union (arrêts précités de Groot, point 94, et Renneberg, point 51).

35 Il résulte également d’une jurisprudence constante de la Cour que les mesures interdites par l’article 63, paragraphe 1, TFUE, en tant que restrictions aux mouvements de capitaux, comprennent celles qui sont de nature à dissuader les non-résidents de faire des investissements dans un État membre ou à dissuader les résidents dudit État membre d’en faire dans d’autres États (arrêts du 25 janvier 2007, Festersen, C-370/05, Rec. p. I‑1129, point 24; du 18 décembre 2007, A, C‑101/05, Rec. p. I‑11531, point 40, ainsi que Haribo Lakritzen Hans Riegel et Österreichische Salinen, précité, point 50).

36 En l’espèce, il convient de constater que la méthode de calcul du plafond d’imputation de la retenue à la source effectuée à l’étranger, prévue par la réglementation litigieuse, ne tient pas pleinement compte des dépenses relatives au train de vie et à la situation personnelle et familiale du contribuable.

37 En effet, le montant dudit plafond d’imputation est déterminé, conformément à la réglementation litigieuse, en application d’une formule multipliant l’impôt sur le revenu dû selon le barème, qui constitue l’impôt que le contribuable aurait dû payer si tous ses revenus avaient été obtenus en Allemagne, par le rapport composé, au numérateur, du montant des revenus de source étrangère et, au dénominateur, de la somme des revenus.

38 Le revenu imposable total, sur la base duquel est calculé l’impôt sur le revenu dû selon le barème constituant la première partie de cette formule, est déterminé en appliquant à la somme des revenus, quel que soit le lieu où ces derniers sont perçus, toutes les déductions admises par la réglementation allemande, notamment les dépenses relatives au train de vie et à la situation personnelle et familiale du contribuable. En revanche, lesdites dépenses ne sont pas déduites de la somme des revenus qui figure au dénominateur de la fraction constituant la seconde partie de ladite formule.

39 À cet égard, il y a lieu de relever d’emblée que l’utilisation, au dénominateur de la fraction figurant dans la seconde partie de la même formule, de la somme des revenus en lieu et place du revenu imposable a pour conséquence d’abaisser la valeur du plafond de l’imputation dont le contribuable est susceptible de bénéficier.

40 Ainsi que M. l’avocat général l’a relevé aux points 34 et 35 de ses conclusions, la logique qui inspire la réglementation litigieuse paraît être celle selon laquelle le contribuable résident bénéficie intégralement des déductions de type personnel et familial lorsque tous ses revenus ont été perçus en Allemagne, alors que tel n’est pas le cas lorsqu’une part de ses revenus a été perçue à l’étranger.

41 En effet, de façon comparable à la réglementation en cause dans l’arrêt de Groot, précité, si une réglementation d’un État membre, telle que la réglementation litigieuse, prend certes en considération les déductions correspondant aux dépenses spéciales et aux charges extraordinaires en tant que dépenses relatives au train de vie ou à la situation personnelle ou familiale pour calculer le montant théorique de l’impôt frappant l’ensemble des revenus des contribuables, une telle réglementation conduit toutefois, en pratique, les contribuables résidents dudit État membre qui ont perçu à l’étranger une partie de leurs revenus à ne se voir reconnaître les déductions correspondant auxdites dépenses spéciales et charges extraordinaires qu’à concurrence de leurs revenus perçus dans leur État membre de résidence.

42 Une quote-part desdites déductions n’est ainsi pas prise en compte par ce dernier État membre pour le calcul de l’impôt sur le revenu de ces contribuables.

43 Or, il ressort notamment du point 90 de l’arrêt de Groot, précité, que c’est en principe à l’État de résidence qu’il incombe d’accorder au contribuable la totalité des avantages fiscaux liés à sa situation personnelle et familiale, car cet État est le mieux à même d’apprécier la capacité contributive personnelle du contribuable dans la mesure où ce dernier y a le centre de ses intérêts personnels et patrimoniaux.

44 Il ressort également dudit arrêt que l’obligation de prendre en compte la situation personnelle et familiale ne pèse sur l’État membre d’origine des revenus que lorsque le contribuable perçoit la quasi-totalité ou la totalité de ses ressources imposables dans ce dernier et qu’il ne perçoit pas de revenu significatif dans son État de résidence, de sorte que celui-ci n’est pas en mesure de lui accorder les avantages résultant de la prise en compte de sa situation personnelle et familiale (voir, en ce sens, arrêt de Groot, précité, point 89).

45 Les principes énoncés dans cet arrêt apparaissent pleinement transposables en l’espèce, bien que ledit arrêt soit relatif à la libre circulation des travailleurs et bien que les faits en cause dans le litige à l’origine de celui-ci présentent certaines différences par rapport à la situation des requérants au principal.

46 Il importe de relever, à l’instar de M. l’avocat général au point 44 de ses conclusions, que le fait que, en vue de réduire la double imposition, la réglementation en cause dans l’arrêt de Groot, précité, prévoyait, à la différence de la réglementation litigieuse, un système non pas d’imputation, mais d’exonération est sans incidence à cet égard.

47 En effet, les éléments sur lesquels la Cour a concentré son analyse dans ledit arrêt étaient constitués par la formule utilisée par la réglementation concernée pour le calcul du montant de l’exonération à accorder au contribuable résident au titre des revenus perçus et imposés dans les différents États d’emploi de ce dernier, ainsi que par l’effet concret de cette formule. Or, cet effet était, comme dans la présente affaire au principal, de ne faire bénéficier le contribuable des abattements liés à sa situation familiale et personnelle qu’au prorata des revenus qu’il avait perçus dans l’État membre de sa résidence (voir, en ce sens, arrêt de Groot, précité, point 91).

48 Il convient d’ajouter, à cet égard, que la méthode utilisée par la réglementation en cause dans cet arrêt en vue de limiter la double imposition apparaît comme constituant une variante de la méthode d’exonération, conçue de manière à correspondre, en pratique, à un système d’imputation (voir, en ce sens, arrêt de Groot, précité, points 21 à 23).

49 Enfin, ne saurait prospérer l’argument du gouvernement allemand selon lequel, en substance, la réglementation litigieuse ne serait pas contraire à la libre circulation des capitaux dans la mesure où l’intégralité des déductions de nature personnelle et familiale a été prise en compte dans le calcul du montant de l’impôt sur le revenu dû selon le barème, qui constitue la première partie de la formule utilisée aux fins de déterminer le plafond d’imputation de la retenue à la source effectuée à l’étranger.

50 En effet, il y a lieu de relever que la réglementation en cause dans l’arrêt de Groot, précité, impliquait, elle aussi, une prise en compte des abattements liés à la situation familiale et personnelle du contribuable au stade du calcul du montant théorique de l’impôt frappant l’ensemble des revenus de celui-ci, lequel constituait la première partie de la formule prévue par ladite réglementation pour calculer le montant de l’exonération à accorder au contribuable. Or, de façon analogue à ce que prévoit la réglementation litigieuse, l’application de la fraction constituant la seconde partie de ladite formule conduisait toutefois à ne faire bénéficier le contribuable des abattements liés à sa situation familiale et personnelle qu’au prorata des revenus perçus dans l’État membre de sa résidence.

51 Il résulte de l’ensemble des considérations qui précèdent que, dans une situation telle que celle en cause au principal, les contribuables résidents d’un État membre qui ont perçu une partie de leurs revenus à l’étranger sont désavantagés par rapport aux contribuables résidents du même État membre qui ont perçu dans ce dernier l’intégralité de leurs revenus et qui bénéficient par conséquent de l’intégralité des déductions correspondant aux dépenses spéciales et aux charges extraordinaires en tant que dépenses relatives au train de vie ou à la situation personnelle ou familiale.

52 Partant, une telle différence de traitement est susceptible de dissuader des personnes assujetties à titre principal à l’impôt dans un État membre d’investir leurs capitaux dans des sociétés ayant leur siège dans un autre État membre ou dans un État tiers.

53 Il s’ensuit qu’une réglementation d’un État membre, telle que la réglementation litigieuse, constitue une restriction à la libre circulation des capitaux au sens de l’article 63 TFUE.

Sur la justification de la restriction à la libre circulation des capitaux

54 À titre subsidiaire, le gouvernement allemand invoque, afin de justifier la restriction à la libre circulation des capitaux, des considérations tirées de la préservation de la répartition du pouvoir d’imposition entre les États membres.

55 Aux fins de l’imputation de la retenue effectuée à l’étranger, ce principe impliquerait qu’il n’est possible de déduire des frais ou des coûts que lorsqu’ils sont directement liés à des recettes fiscales relevant du pouvoir d’imposition d’un État membre en vertu de la répartition des compétences entre États prévue par les conventions tendant à éviter les doubles impositions. L’État de résidence ne serait donc pas tenu de compenser les inconvénients liés à l’absence de prise en compte de la situation personnelle du contribuable lors de l’imposition des revenus d’origine étrangère dans l’État d’origine de ces derniers.

56 Si la préservation de la répartition du pouvoir d’imposition entre les États membres est certes susceptible de constituer une raison impérieuse d’intérêt général permettant de justifier une restriction à l’exercice d’une liberté de circulation au sein de l’Union, il convient de constater qu’une telle justification a cependant été écartée par la Cour dans l’arrêt de Groot, précité, dans lequel était en cause une réglementation comparable à la réglementation litigieuse. En effet, ainsi que l’a relevé M. l’avocat général au point 51 de ses conclusions, il ressort des points 98 à 101 dudit arrêt qu’une telle justification ne peut être invoquée par l’État de résidence d’un contribuable pour se soustraire à la responsabilité qui lui incombe en principe d’accorder au contribuable les déductions de type personnel et familial qui lui reviennent, à moins que, de manière volontaire ou à la suite d’accords internationaux spécifiques, les États dans lesquels une partie du revenu est perçue n’accordent de leur côté de telles déductions.

57 En tout état de cause, une justification tenant à la nécessité de sauvegarder une répartition équilibrée du pouvoir d’imposition entre les États membres peut être admise dès lors, notamment, que le régime en cause vise à prévenir des comportements de nature à compromettre le droit d’un État membre d’exercer sa compétence fiscale en relation avec les activités réalisées sur son territoire (voir, en ce sens, arrêts du 29 mars 2007, Rewe Zentralfinanz, C‑347/04, Rec. p. I‑2647, point 42; du 18 juillet 2007, Oy AA, C‑231/05, Rec. p. I‑6373, point 54, et du 21 janvier 2010, SGI, C-311/08, Rec. p. I‑487, point 60).

58 Or, en l’occurrence, le fait pour la République fédérale d’Allemagne de reconnaître intégralement le bénéfice des déductions de type personnel et familial aux requérants au principal ne compromettrait pas ce droit. Ledit État membre ne renoncerait pas à une partie de sa compétence fiscale au profit d’autres États membres. Les revenus perçus en Allemagne par les requérants au principal ne seraient pas moins imposés que s’ils constituaient les seuls revenus perçus par les intéressés et que si ces derniers n’avaient pas perçu de revenus d’origine étrangère.

59 À cet égard, il y a lieu de relever que, selon le gouvernement allemand, en substance, dans la mesure où les déductions de type personnel et familial ne présentent aucun lien avec des éléments déterminés du revenu, celles-ci pèsent sur le revenu global et doivent ainsi être affectées de façon homogène au revenu total du contribuable, d’origines interne et étrangère, de sorte que leur reconnaissance peut se limiter à une fraction proportionnelle à la part des revenus perçus en Allemagne dans ce revenu total.

60 Or, il résulte de la jurisprudence citée au point 44 du présent arrêt que ces déductions doivent, en principe, être intégralement prises en compte par l’État de résidence. Il s’ensuit qu’elles doivent en principe, ainsi que l’a relevé M. l’avocat général au point 54 de ses conclusions, être opérées dans leur intégralité sur la part du revenu du contribuable perçue dans ce dernier État.

61 Enfin, il convient également de souligner que la réglementation allemande prévoit la possibilité d’opter pour un système autre que l’imputation sur l’impôt allemand de la retenue à la source effectuée à l’étranger, à savoir la déduction de l’imposition étrangère de l'assiette imposable.

62 À supposer même qu’un tel système soit compatible avec le droit de l’Union, il ressort néanmoins de la jurisprudence qu’un régime national restrictif des libertés de circulation peut demeurer incompatible avec le droit de l’Union, quand bien même son application serait facultative (voir, en ce sens, arrêts du 12 décembre 2006, Test Claimants in the FII Group Litigation, C-446/04, Rec. p. I‑11753, point 162, et du 18 mars 2010, Gielen, C-440/08, Rec. p. I‑2323, point 53). À cet égard, l’existence d’une option qui permettrait éventuellement de rendre une situation compatible avec le droit de l’Union n’a pas ainsi pour effet de remédier, à elle seule, au caractère illégal d’un système, tel que celui prévu par la réglementation litigieuse, qui comprend un mécanisme d’imposition non compatible avec ce droit. Il convient d’ajouter qu’il en va à plus forte raison ainsi dans le cas où, comme en l’espèce, le mécanisme incompatible avec le droit de l’Union est celui qui est automatiquement appliqué en l’absence de choix effectué par le contribuable.

63 Eu égard à l’ensemble des considérations qui précèdent, il convient de répondre à la question posée que l’article 63 TFUE doit être interprété en ce sens qu’il s’oppose à une réglementation d’un État membre en vertu de laquelle, dans le cadre d’un régime visant à limiter la double imposition, lorsque des personnes assujetties à l’impôt de manière illimitée acquittent sur des revenus d’origine étrangère, dans l’État d’origine desdits revenus, un impôt équivalent à l’impôt sur le revenu prélevé par ledit État membre, l’imputation dudit impôt étranger sur le montant de l’impôt sur le revenu dans cet État membre s’opère en multipliant le montant de l’impôt dû au titre des revenus imposables dans le même État membre, comprenant les revenus d’origine étrangère, par le rapport existant entre lesdits revenus d’origine étrangère et la somme des revenus, cette dernière somme ne tenant pas compte de dépenses spéciales et de charges extraordinaires en tant que dépenses relatives au train de vie ou à la situation personnelle ou familiale.

Sur les dépens

64 La procédure revêtant, à l’égard des parties au principal, le caractère d’un incident soulevé devant la juridiction de renvoi, il appartient à celle-ci de statuer sur les dépens. Les frais exposés pour soumettre des observations à la Cour, autres que ceux desdites parties, ne peuvent faire l’objet d’un remboursement.

Par ces motifs, la Cour (deuxième chambre) dit pour droit:

L’article 63 TFUE doit être interprété en ce sens qu’il s’oppose à une réglementation d’un État membre en vertu de laquelle, dans le cadre d’un régime visant à limiter la double imposition, lorsque des personnes assujetties à l’impôt de manière illimitée acquittent sur des revenus d’origine étrangère, dans l’État d’origine desdits revenus, un impôt équivalent à l’impôt sur le revenu prélevé par ledit État membre, l’imputation dudit impôt étranger sur le montant de l’impôt sur le revenu dans cet État membre s’opère en multipliant le montant de l’impôt dû au titre des revenus imposables dans le même État membre, comprenant les revenus d’origine étrangère, par le rapport existant entre lesdits revenus d’origine étrangère et la somme des revenus, cette dernière somme ne tenant pas compte de dépenses spéciales et de charges extraordinaires en tant que dépenses relatives au train de vie ou à la situation personnelle ou familiale.

Signatures