TIESAS SPRIEDUMS (otrā palāta)

2013. gada 28. februārī (*)

Kapitāla brīva aprite – Ienākuma nodoklis – Ienākumi no kapitāla – Konvencija par nodokļu dubultās uzlikšanas novēršanu – Dividendes, ko izmaksā dalībvalstīs un trešajās valstīs reģistrētas sabiedrības – Maksimālās valsts ienākuma nodoklī ieskaitāmās ārvalstīs ieturētā nodokļa summas noteikšana – Ar ikdienas vajadzībām saistītu personīgo izdevumu neņemšana vērā – Pamatojums

Lieta C‑168/11

par lūgumu sniegt prejudiciālu nolēmumu atbilstoši LESD 267. pantam, ko Bundesfinanzhof (Vācija) iesniedza ar lēmumu, kas pieņemts 2011. gada 9. februārī un kas Tiesā reģistrēts 2011. gada 6. aprīlī, tiesvedībā

Manfred Beker,

Christa Beker

pret

Finanzamt Heilbronn.

TIESA (otrā palāta)

šādā sastāvā: A. Ross [A. Rosas] (referents), kas pilda otrās palātas priekšsēdētāja pienākumus, tiesneši U. Lehmuss [U. Lõhmus], A. O’Kīfs [A. Ó Caoimh], A. Arabadžijevs [A. Arabadjiev] un K. G. Fernlunds [C. G. Fernlund],

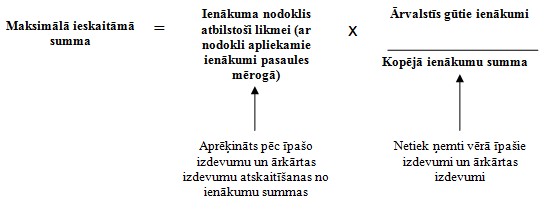

ģenerāladvokāts P. Mengoci [P. Mengozzi],

sekretāre K. Štranca‑Slavičeka [K. Sztranc‑Sławiczek], administratore,

ņemot vērā rakstveida procesu un 2012. gada 26. aprīļa tiesas sēdi,

ņemot vērā apsvērumus, ko sniedza:

– M. Beker un C. Beker vārdā – M. Beker, Rechtsanwalt,

– Finanzamt Heilbronn [Heilbronnas Finanšu pārvaldes] vārdā – W. Steinacher un M. Ritter von Rittershain, pārstāvji,

– Vācijas valdības vārdā – T. Henze un K. Petersen, pārstāvji,

– Francijas valdības vārdā – J.‑S. Pilczer, pārstāvis,

– Zviedrijas valdības vārdā – A. Falk, pārstāve,

– Eiropas Komisijas vārdā – R. Lyal un W. Mölls, pārstāvji,

noklausījusies ģenerāladvokāta secinājumus 2012. gada 12. jūlija tiesas sēdē,

pasludina šo spriedumu.

Spriedums

1 Lūgums sniegt prejudiciālu nolēmumu ir par LESD 63. panta interpretāciju.

2 Šis lūgums tika iesniegts strīdā starp M. Beker un C. Beker un Finanzamt Heilbronn par to, ka, piemērojot divpusējās konvencijas par dubultās nodokļu uzlikšanas novēršanu, tiek noteikta maksimālā ienākumu gūšanas vietā, t.i., ārvalstīs, ieturētā ienākuma nodokļa summa, kas ir ieskaitāma ienākuma nodoklī, kurš atbilstoši likmei jāmaksā par pilnā apmērā ar nodokli apliekamajiem ienākumiem.

Atbilstošās tiesību normas

Konvencijas par nodokļu dubultās uzlikšanas novēršanu

3 Tas, vai Vācijas Federatīvā Republika ir tiesīga iekasēt nodokļus par ārvalstīs gūtiem ienākumiem un, apstiprinošas atbildes gadījumā, vai šajā ziņā ir jāņem vērā ienākumu gūšanas vietā, t.i., ārvalstīs, ieturētais nodoklis, saistībā ar strīdu pamatlietā ir reglamentēts konvencijās par nodokļu dubultās uzlikšanas novēršanu, kas ir noslēgtas starp Vācijas Federatīvo Republiku un Francijas Republiku (1959. gada 21. jūlija konvencija ar grozījumiem), Luksemburgas Lielhercogisti (1958. gada 23. augusta konvencija ar grozījumiem), Nīderlandes Karalisti (1959. gada 16. jūnija konvencija), Šveices Konfederāciju (1971. gada 11. augusta konvencija), Amerikas Savienotajām Valstīm (1989. gada 29. augusta konvencija ar grozījumiem) un Japānu (1966. gada 22. aprīļa konvencija).

4 Ja nodokļu maksātājs, kas pilnā apmērā maksā ienākuma nodokli Vācijā, gūst ienākumus no kapitāla citā valstī, šī pēdējā minētā valsts ietur nodokli ienākumu gūšanas vietā saskaņā ar šīm konvencijām par nodokļu dubultās uzlikšanas novēršanu. Saskaņā ar minētajām konvencijām ienākumu gūšanas vietā iekasētais nodoklis ir ieskaitāms ienākuma nodoklī, kas ir jāmaksā Vācijā. Runājot par šīs ieskaitīšanas kārtību, konvencijās, ko Vācijas Federatīvā Republika ir noslēgusi ar Francijas Republiku, Šveices Konfederāciju, Amerikas Savienotajām Valstīm un Japānu, ir atsauce uz Vācijas nodokļu tiesībām.

Vācijas tiesības

5 Saskaņā ar 2006. gada 13. decembra Likuma par ienākuma nodokli (Einkommensteuergesetz), redakcijā, kas izriet no ikgadējā nodokļu likuma 2007. gadam (Jahressteuergesetz 2007) (BGBl. 2006 I, 2878. lpp.; turpmāk tekstā – “EStG”), kas ir piemērojams 2007. gadā, 1. pantu fiziskas personas, kas dzīvo Vācijā, šajā dalībvalstī nodokli maksā pilnā apmērā.

6 EStG 2. pantā ir noteikts:

“(1) Ienākuma nodokli iekasē par:

[..]

5. ienākumiem no kapitāla;

[..]

ko nodokļa maksātājs gūst laikposmā, kurā tam pilnā apmērā ir jāmaksā ienākuma nodoklis, vai kā ienākumus, kas valsts teritorijā gūti laikposmā, kurā tam ierobežotā apmērā ir jāmaksā ienākuma nodoklis. Kategorija, kurā ietilpst dažādi ienākumi, tiek noteikta saskaņā ar 13.–24. pantu.

(2) Ienākumi ir:

1. peļņa, kas gūta no lauksaimniecības un mežkopības, rūpnieciskās darbības, komercdarbības un amatniecības darbības, kā arī pašnodarbinātas personas statusā (4.–7.k pants);

2. ieņēmumu pārpalikums pēc uzņēmējdarbības izmaksu segšanas citu ienākumu kategoriju gadījumā (8.–9.a pants).

(3) Ienākumu summa [Summe der Einkünfte], atskaitot proporcionālu nodokļa samazinājumu vecāka gadagājuma personām, kas ir pensionējušās [Altersentlastungsbetrag], no nodokļa atbrīvoto summu vientuļajiem vecākiem un 13. panta 3. punktā paredzēto samazinājumu, veido kopējo ienākumu summu [Gesamtbetrag der Einkünfte].

(4) Kopējā ienākumu summa, atskaitot īpašos izdevumus un ārkārtas izdevumus, veido ienākumus [Einkommen].

(5) Ienākumi, atskaitot 32. panta 6. punktā paredzētos iepriekš noteiktos nodokļa samazinājumus un citas summas, kas ir atskaitāmas no ienākumiem, veido ar nodokli apliekamos ienākumus [zu versteuerndes Einkommen]; tie veido ienākuma nodokļa aprēķina bāzi atbilstoši nodokļa likmei. Kaut arī citos likumos ir paredzēts ar nodokli apliekamo ienākumu jēdziens, atbilstoši šiem likumiem visos 32. pantā paredzētajos gadījumos ir jāņem vērā ienākumi, atskaitot 32. panta 6. punktā paredzētos iepriekš noteiktos nodokļa samazinājumus [..].”

7 EStG 34.c panta 1. punktā ir noteikts:

“Ja runa ir par nodokļa maksātājiem, kas maksā nodokli pilnā apmērā un kas par ārvalstīs gūtiem ienākumiem šo ienākumu gūšanas valstī maksā nodokli, kurš atbilst Vācijas ienākuma nodoklim, ārvalstīs noteiktais un samaksātais nodoklis, no kura ir atskaitīts samazinājums, uz kuru bija iegūtas tiesības, tiek ieskaitīts Vācijas ienākuma nodoklī, kas ir jāmaksā par šajā valstī gūtajiem ienākumiem. Vācijas ienākuma nodoklis, kas ir jāmaksā par šiem ārvalstīs gūtajiem ienākumiem, ir jānosaka tādā veidā, lai Vācijas ienākuma nodoklis, kas ir jāmaksā par ar nodokli apliekamajiem ienākumiem [zu versteuerndes Einkommen], tostarp ārvalstīs gūtajiem ienākumiem, atbilstoši 32.a, 32.b, 32.c, 34. un 34.b pantam tiktu sadalīts atkarībā no proporcijas starp šiem ārvalstīs gūtajiem ienākumiem un ienākumu summu [Summe der Einkünfte]. Ārvalstīs gūto ienākumu aprēķinā nav jāņem vērā ārvalstīs gūtie ienākumi, kas to gūšanas valstī nav aplikti ar nodokļiem atbilstoši tās tiesību aktiem. [..] Ārvalstu nodokļi ir ieskaitāmi tikai tiktāl, ciktāl tie attiecas uz ienākumiem, kas ir gūti taksācijas periodā.”

8 EStG 34.c panta 2. punktā ir paredzēts:

“Pēc nodokļa maksātāja lūguma ārvalstu nodoklis ir drīzāk nevis jāieskaita (1. punkts), bet jāatskaita, nosakot ienākumus, ciktāl tas attiecas uz ārvalstīs gūtajiem ienākumiem, kas nav atbrīvoti no nodokļa.”

Pamatlietas rašanās fakti un prejudiciālais jautājums

9 Kā laulātie, prasītāji pamatlietā Vācijā tika aplikti ar kopīgu ienākuma nodokli. Šajā ziņā viņi tika aplikti ar nodokli par visiem viņu gūtajiem ienākumiem pasaules mērogā. Strīdīgajā taksācijas gadā, proti, 2007. gadā, papildus saviem Vācijā gūtajiem ienākumiem viņi saņēma ienākumus no kapitāla, t.i., no to mazākuma daļām dažādās kapitālsabiedrībās, kuru juridiskā adrese ir citās dalībvalstīs, proti, Francijas Republikā, Luksemburgas Lielhercogistē un Nīderlandes Karalistē, vai trešajās valstīs, proti, Šveices Konfederācijā, Amerikas Savienotajās Valstīs un Japānā. Atbilstoši šīm mazākuma daļām minētie prasītāji saņēma dividendes kopumā EUR 24 111,29 apmērā, par ko dažādās to gūšanas valstīs tika samaksāti ārvalstu nodokļi kopumā EUR 2853,02 apmērā.

10 Saskaņā ar konvencijām par nodokļu dubultās uzlikšanas novēršanu, kas ir noslēgtas starp Vācijas Federatīvo Republiku un valstīm, kurās ir izmaksātas šīs dividendes, šī dalībvalsts kā prasītāju pamatlietā dzīvesvietas valsts drīkst iekasēt nodokli par ārvalstīs saņemtajām dividendēm. Lai novērstu juridisko dubulto nodokļu uzlikšanu šīm dividendēm, ārvalstīs, t.i., ienākumu gūšanas vietā, iekasētais nodoklis tiek ieskaitīts ienākuma nodoklī, kas ir jāmaksā atbilstoši likmei, nepārsniedzot Vācijas nodokli, kāds ir jāmaksā par attiecīgajiem ienākumiem.

11 EStG 34.c panta 1. punkta otrajā teikumā (turpmāk tekstā – “strīdīgais tiesiskais regulējums”) ir paredzēta maksimālā ienākumu gūšanas vietā, t.i., ārvalstīs, iekasētā nodokļa summa, kādu var ieskaitīt ienākuma nodoklī, kas atbilstoši likmei nodokļa maksātājam ir jāmaksā par ienākumiem, kuri ir apliekami ar nodokli neierobežotā apmērā. Šī maksimālā summa tiek aprēķināta, reizinot nodokļa summu, kas ir jāmaksā atbilstoši likmei, ar attiecību starp ārvalstīs gūtajiem ienākumiem un kopējo ienākumu summu. Tomēr šajā pēdējā minētajā summā nav ņemti vērā īpašie izdevumi un ārkārtas izdevumi kā izdevumi, kas ir saistīti ar ikdienas vajadzībām vai personīgo situāciju, kaut gan minētie izdevumi tiek ņemti vērā, aprēķinot ienākuma nodokli, kas ir jāmaksā atbilstoši nodokļa likmei.

12 Ienākuma nodokļa summa, kas ir jāmaksā par ārvalstīs gūtajiem ienākumiem (maksimālā ieskaitāmā ārvalstu nodokļa summa), tādējādi saskaņā ar strīdīgo tiesisko regulējumu tiek aprēķināta, reizinot ienākuma nodokļa summu, kas ir jāmaksā atbilstoši likmei, ar attiecību (proporciju) starp ārvalstīs gūto ienākumu summu un kopējo nodokļa maksātāja ienākumu summu, šādi:

13 Šajā gadījumā Finanzamt Heilbronn aprēķināja, ka maksimālā ieskaitāmā ienākumu gūšanas vietā, t.i., ārvalstīs, iekasēto nodokļu summa ir EUR 1282, līdz ar to tā šo summu ieskaitīja ienākuma nodoklī, kas atbilstoši likmei ir jāmaksā prasītājiem pamatlietā.

14 Prasītāji pamatlietā Finanzgericht Baden‑Württemberg [Bādenes‑Virtembergas Finanšu pārvaldei] lūdza grozīt viņiem nosūtīto paziņojumu par nodokļiem un samazināt viņu ienākuma nodokli strīdīgajā gadā par EUR 1200, jo Vācijas iestādes, aprēķinot maksimālo ieskaitāmo nodokļa summu, esot pamatojušās uz ienākumu summu, pirms tika ņemti vērā vispārējie atskaitījumi, kas atbilst īpašajiem izdevumiem un ārkārtas izdevumiem, piemēram, izdevumiem, kas ir saistīti ar ikdienas vajadzībām vai personīgo vai ģimenes situāciju.

15 Tā kā par šo paziņojumu par nodokļiem iesniegtā prasība tika noraidīta, prasītāji pamatlietā iesniedza “Revision” [kasācijas] prasību Bundesfinanzhof [Federālajā Finanšu tiesā].

16 Tā kā Bundesfinanzhof bija šaubas par strīdīgajā tiesiskajā regulējumā paredzētās maksimālās ieskaitāmās nodokļa summas aprēķina metodes atbilstību Savienības tiesībām, tā nolēma apturēt tiesvedību un uzdot Tiesai šādu prejudiciālu jautājumu:

“Vai ar [LESD 63.] pantu ir aizliegts tāds dalībvalsts tiesiskais regulējums, saskaņā ar kuru, kā tas paredzēts divpusējās konvencijās par nodokļu dubultās uzlikšanas novēršanu, personām, kurām nodoklis ir jāmaksā pilnā apmērā un kurām par ārvalstīs gūtiem ienākumiem šo ienākumu izcelsmes valstī piemēro nodokļus, kas atbilst Vācijas ienākuma nodoklim, minēto ārvalstu nodokli ieskaita Vācijas ienākuma nodoklī, ar ko ir aplikti šajā valstī gūtie ienākumi, tādā veidā, ka Vācijas ienākuma nodokli, kuru aprēķina, pamatojoties uz ar nodokli apliekamiem ienākumiem – tostarp ārvalstīs gūtiem ienākumiem –, dala ar attiecību starp šiem ārvalstīs gūtajiem ienākumiem un ienākumu summu, tātad neņemot vērā tādus īpašus un ārkārtējus izdevumus kā ar ikdienas vajadzībām saistītie izdevumi vai ar personīgu vai ģimenes situāciju saistītie izdevumi?”

Par prejudiciālo jautājumu

17 Uzdodot savu jautājumu, iesniedzējtiesa būtībā jautā, vai LESD 63. pants ir interpretējams tādējādi, ka tas nepieļauj tādu dalībvalsts tiesisko regulējumu, saskaņā ar kuru atbilstoši režīmam, kura mērķis ir ierobežot dubulto nodokļu uzlikšanu, ja personas, kam nodoklis ir jāmaksā pilnā apmērā, par ārvalstīs gūtajiem ienākumiem šo ienākumu gūšanas valstī maksā nodokli, kas ir līdzvērtīgs ienākuma nodoklim, kurš ir iekasēts minētajā dalībvalstī, minētā ārvalstu nodokļa ieskaitīšana ienākuma nodoklī šajā dalībvalstī tiek veikta, reizinot nodokli, kas ir jāmaksā par ar nodokli apliekamajiem ienākumiem šajā pašā dalībvalstī, ieskaitot ārvalstīs gūtos ienākumus, ar attiecību starp minētajiem ārvalstīs gūtajiem ienākumiem un ienākumu summu, un šajā pēdējā minētajā summā nav ņemti vērā tādi īpašie un ārkārtējie izdevumi kā izdevumi, kas ir saistīti ar ikdienas vajadzībām vai personīgo vai ģimenes situāciju.

Ievada apsvērumi

18 Prasītāji pamatlietā norāda, ka iesniedzējtiesas lēmumā ir nobīde no to lūguma priekšmeta, kas attiecas uz ienākumu gūšanas vietā, t.i., ārvalstīs, ieturētā nodokļa ieskaitīšanu Vācijas ienākuma nodoklī, ciktāl tas palielinās, jo tiek ņemti vērā ārvalstīs gūtie ienākumi. Iesniedzējtiesas lēmumā nav pārņemts viss viņu lūgums, jo tajā nav paredzēti pirmās nodokļa daļas atskaitījumi un likmes samazinājumi, ko saņem visi nodokļa maksātāji, bet ir paredzēti tikai “tādi īpaši un ārkārtēji izdevumi kā ar ikdienas vajadzībām saistītie izdevumi vai izdevumi, kas ir saistīti ar personīgo vai ģimenes situāciju”. Ja Tiesai būtu tikai apstiprinoši jāatbild uz prejudiciālo jautājumu un ja tiesvedība šādā veidā tiku ierobežota, tās daļas aprēķins, kas veido ārvalstīs gūtos ienākumus, saskaņā ar Finanzamt Heilbronn pieeju neattiektos uz ienākumu summu, bet uz summu, kas ir aprēķināta no ienākumiem, kuri ir apliekami ar nodokli.

19 Šajā ziņā ir jāatgādina, ka saskaņā ar pastāvīgo judikatūru uz jautājumiem par Savienības tiesību interpretāciju, kurus valsts tiesa ir uzdevusi pašas noteiktajos tiesiskā regulējuma un faktisko apstākļu ietvaros un kuru precizitāte Tiesai nav jāpārbauda, attiecas atbilstības pieņēmums. Tiesas atteikums lemt par valsts tiesas lūgumu sniegt prejudiciālu nolēmumu ir iespējams tikai tad, ja acīmredzami ir skaidrs, ka lūgtajai Savienības tiesību interpretācijai nav nekāda sakara ar pamatlietas faktiskajiem apstākļiem vai tās priekšmetu, ja problēma ir hipotētiska vai arī ja Tiesas rīcībā nav tādu vajadzīgo faktisko un tiesisko apstākļu, lai varētu sniegt noderīgu atbildi uz tai uzdotajiem jautājumiem (it īpaši skat. 2010. gada 22. jūnija spriedumu apvienotajās lietās C‑188/10 un C‑189/10 Melki un Abdeli, Krājums, I‑5667. lpp., 27. punkts, kā arī 2012. gada 28. februāra spriedumu lietā C‑41/11 Inter‑Environnement Wallonie un Terre wallonne, 35. punkts).

20 Šajā gadījumā nav skaidri redzams, ka iesniedzējtiesas uzdotais jautājums atbilst vienam no šiem gadījumiem. Tieši pretēji, ir jānorāda, kā tas izriet no ģenerāladvokāta secinājumu 20. punkta, ka iesniedzējtiesa lēmuma uzdot prejudiciālu jautājumu nobeiguma daļā norāda, ka lūgums, ko tai ir iesnieguši prasītāji pamatlietā, skaidri paredz tikai starpību, kas ir iegūta, atskaitot izmaksas, kuras ir saistītas ar ikdienas vajadzībām un kuras saistībā ar nodokļiem ir atskaitāmas, nosakot maksimālo atskaitāmo nodokļu summu, un ka saskaņā ar valsts procesuālajiem noteikumiem tā nevar lemt ultra petita.

21 Šajos apstākļos nav arī jāpārformulē prejudiciālais jautājums.

Par attiecīgo brīvību

22 Ieinteresētās personas, kas ir iesniegušas apsvērumus Tiesā, piekrīt, ka ir jāuzskata, ka pamatlietā aplūkotā brīvība ir kapitāla brīva aprite, kas ir paredzēta LESD 63. pantā.

23 Šajā ziņā ir jāatgādina, ka dividendēm piemērojamais nodokļu režīms var ietilpt LESD 49. panta par brīvību veikt uzņēmējdarbību un LESD 63. panta par kapitāla brīvu apriti piemērošanas jomā (2011. gada 10. februāra spriedums apvienotajās lietās C‑436/08 un C‑437/08 Haribo Lakritzen Hans Riegel un Österreichische Salinen, Krājums, I‑305. lpp., 33. punkts, kā arī 2012. gada 13. novembra spriedums lietā C‑35/11 Test Claimants in the FII Group Litigation, 89. punkts).

24 Lai noteiktu, vai uz valsts tiesību aktiem attiecas viena vai otra aprites brīvība, no pastāvīgās judikatūras izriet, ka ir jāņem vērā attiecīgo tiesību aktu mērķis (iepriekš minētais spriedums lietā Test Claimants in the FII Group Litigation, 90. punkts un tajā minētā judikatūra).

25 LESD 49. panta par brīvību veikt uzņēmējdarbību piemērošanas jomā ietilpst valsts tiesiskais regulējums, ko ir paredzēts piemērot tikai kapitāla daļām, kuras ļauj zināmā mērā ietekmēt sabiedrības lēmumus un noteikt tās darbību (iepriekš minētais spriedums lietā Test Claimants in the FII Group Litigation, 91. punkts un tajā minētā judikatūra).

26 Turpretim valsts tiesiskais regulējums, kas ir piemērojams kapitāla daļām, kuru iegūšanas vienīgais mērķis ir bijusi kapitāla ieguldīšana, bet ne uzņēmuma vadības ietekmēšana vai kontrole, ir jāpārbauda, ņemot vērā vienīgi kapitāla brīvu apriti (iepriekš minētais spriedums lietā Test Claimants in the FII Group Litigation, 92. punkts un tajā minētā judikatūra).

27 Šajā gadījumā strīdīgais tiesiskais regulējums ir piemērojams neatkarīgi no sabiedrībā piederošās kapitāla daļas lieluma. Tā kā šis tiesiskais regulējums attiecas uz dividendēm, kas ir izmaksātas dalībvalstī, minētā tiesiskā regulējuma priekšmets neļauj noteikt, vai uz to galvenokārt attiecas LESD 49. pants, vai LESD 63. pants (šajā ziņā skat. iepriekš minēto spriedumu lietā Test Claimants in the FII Group Litigation, 93. punkts).

28 Šādos apstākļos Tiesa ņem vērā šīs lietas faktiskos apstākļus, lai noteiktu, vai uz pamatlietā aplūkoto situāciju attiecas viena vai otra minētā tiesību norma (iepriekš minētais spriedums lietā Test Claimants in the FII Group Litigation, 94. punkts un tajā minētā judikatūra).

29 Šajā gadījumā ir jākonstatē, ka pamatlieta ir saistīta ar nodokļu uzlikšanu dividendēm Vācijā, ko ir saņēmušas fiziskas personas, kuras dzīvo šajā dalībvalstī, un kas ir izmaksātas par kapitāla daļām, kuras tām pieder kapitālsabiedrībās, kuru juridiskā adrese ir vai nu citā dalībvalstī, vai arī trešajā valstī, un kas ir mazāk nekā 10 % no šo pēdējo minēto sabiedrību kapitāla. Šāda apmēra kapitāla daļas nesniedz iespēju zināmā mērā ietekmēt attiecīgo sabiedrību lēmumus un noteikt to darbību.

30 Tiesa arī ir atzinusi, ka valsts tiesiskais regulējums, kas attiecas uz trešajā valstī izmaksāto dividenžu aplikšanu ar nodokļiem un kas ir piemērojams ne tikai situācijām, kurās mātessabiedrība būtiski ietekmē sabiedrību, kas izmaksā dividendes, ir jānovērtē, ņemot vērā LESD 63. pantu (iepriekš minētais spriedums lietā Test Claimants in the FII Group Litigation, 99. punkts).

31 No iepriekš izklāstītā izriet, ka tāds tiesiskais regulējums kā strīdīgais tiesiskais regulējums ir jāpārbauda, ņemot vērā tikai kapitāla brīvu apriti, kas ir paredzēta LESD 63. pantā un uz ko ir atsauce iesniedzējtiesas uzdotajā jautājumā.

Par kapitāla brīvas aprites ierobežojuma esamību

32 Jāatgādina, ka saskaņā ar pastāvīgo judikatūru, ja nav Eiropas Savienības vienādošanas vai saskaņošanas pasākumu, kritēriju noteikšana ienākumu un kapitāla aplikšanai ar nodokļiem, lai, attiecīgajā gadījumā noslēdzot konvenciju, novērstu nodokļu dubulto uzlikšanu, ir dalībvalstu kompetencē. Šajā kontekstā dalībvalstis divpusējās konvencijās par nodokļu dubultās uzlikšanas novēršanu var brīvi noteikt faktorus, no kuriem ir atkarīga nodokļu ieturēšanas kompetences sadale (it īpaši skat. 1999. gada 21. septembra spriedumu lietā C‑307/97 Saint‑Gobain ZN, Recueil, I‑6161. lpp., 57. punkts; 2002. gada 12. decembra spriedumu lietā C‑385/00 de Groot, Recueil, I‑11819. lpp., 93. punkts; 2006. gada 19. janvāra spriedumu lietā C‑265/04 Bouanich, Krājums, I‑923. lpp., 49. punkts, un 2008. gada 16. oktobra spriedumu lietā C‑527/06 Renneberg, Krājums, I‑7735. lpp., 48. punkts).

33 Tomēr šī nodokļu ieturēšanas kompetenču sadale dalībvalstīm neļauj piemērot pasākumus, kas ir pretrunā LESD garantētajām aprites brīvībām (iepriekš minētais spriedums lietā Renneberg, 50. punkts).

34 Runājot par divpusējās konvencijās par nodokļu dubultās uzlikšanas novēršanu sadalīto nodokļu ieturēšanas kompetenču izmantošanu, dalībvalstīm ir jāievēro Savienības noteikumi (iepriekš minētie spriedumi lietā de Groot, 94. punkts, un lietā Renneberg, 51. punkts).

35 No Tiesas pastāvīgās judikatūras arī izriet, ka tādi ar LESD 63. panta 1. punktu aizliegti pasākumi kā kapitāla aprites ierobežojumi ietver pasākumus, kas attur nerezidentus veikt ieguldījumus dalībvalstī vai arī šīs dalībvalsts rezidentus attur veikt ieguldījumus citās valstīs (2007. gada 25. janvāra spriedums lietā C‑370/05 Festersen, Krājums, I‑1129. lpp., 24. punkts; 2007. gada 18. decembra spriedums lietā C‑101/05 A, Krājums, I‑11531. lpp., 40. punkts, kā arī iepriekš minētais spriedums apvienotajās lietās Haribo Lakritzen Hans Riegel un Österreichische Salinen, 50. punkts).

36 Šajā gadījumā ir jākonstatē, ka maksimālās ieskaitāmās ienākumu gūšanas vietā, t.i., ārvalstīs, iekasētā nodokļa summas aprēķina metodē, kas ir paredzēta strīdīgajā tiesiskajā regulējumā, nav pilnībā ņemti vērā izdevumi, kas ir saistīti ar nodokļa maksātāja ikdienas vajadzībām un ar personīgo un ģimenes situāciju.

37 Minēto maksimālo ieskaitāmo summu saskaņā ar strīdīgo tiesisko regulējumu nosaka, piemērojot formulu, atbilstoši kurai reizina ienākuma nodokli, kas ir jāmaksā atbilstoši likmei un kas veido nodokli, kurš nodokļa maksātājam būtu bijis jāmaksā, ja visi viņa ienākumi būtu gūti Vācijā, ar attiecību, kuras skaitītājā ir ārvalstīs gūto ienākumu summa un saucējā – ienākumu summa.

38 Kopējie ar nodokli apliekamie ienākumi, pamatojoties uz kuriem tiek aprēķināts ienākuma nodoklis, kas ir jāmaksā atbilstoši likmei, un kuri veido šīs formulas pirmo daļu, tiek noteikti, ienākumu summai neatkarīgi no to gūšanas vietas piemērojot visus Vācijas tiesiskajā regulējumā atļautos atskaitījumus, it īpaši atskaitot izdevumus, kas ir saistīti ar nodokļa maksātāja ikdienas vajadzībām un personīgo un ģimenes situāciju. Savukārt minētos izdevumus neatskaita no ienākumu summas, kas ir ietverta daļskaitļa, kurš veido minētās formulas otro daļu, saucējā.

39 Šajā ziņā vispirms ir jānorāda, ka tas, ka šīs pašas formulas otrajā daļā ietvertā daļskaitļa saucējā ar nodokli apliekamo ienākumu vietā ir izmantota ienākumu summa, samazina maksimālās ieskaitāmās summas vērtību, uz ko nodokļa maksātājs var pretendēt.

40 Kā ģenerāladvokāts to ir norādījis secinājumu 34. un 35. punktā, loģika, ar ko ir pamatots strīdīgais tiesiskais regulējums, šķiet, ir tāda, ka nodokļa maksātājs rezidents saņem visus personīga rakstura vai ar ģimenes stāvokli saistītus atskaitījumus, ja visi viņa ienākumi ir gūti Vācijā, bet tā tas nav gadījumā, ja daļa no viņa ienākumiem ir gūta ārvalstīs.

41 Līdzīgi kā tiesiskajā regulējumā, kas tika aplūkots iepriekš minētajā spriedumā lietā de Groot, ja dalībvalsts tiesiskajā regulējumā, piemēram, strīdīgajā tiesiskajā regulējumā, ir ņemti vērā atskaitījumi, kuri atbilst īpašajiem un ārkārtas izdevumiem kā izdevumiem, kas ir saistīti ar ikdienas vajadzībām vai personīgo vai ģimenes situāciju, lai aprēķinātu nodokļa teorētisko summu, kura ir jāmaksā par visiem nodokļa maksātāja ienākumiem, šāds tiesiskais regulējums praksē tomēr izraisa situāciju, ka nodokļa maksātāji, kas ir minētās dalībvalsts rezidenti un kas daļu no saviem ienākumiem ir guvuši ārvalstīs, saņem atskaitījumus, kuri atbilst minētajiem īpašajiem un ārkārtas izdevumiem, tikai tādā apmērā, kas atbilst viņu ienākumiem, kas ir gūti viņu dzīvesvietas dalībvalstī.

42 Tādējādi daļu no minētajiem atskaitījumiem šī pēdējā minētā dalībvalsts neņem vērā, lai aprēķinātu šo nodokļa maksātāju ienākuma nodokli.

43 No iepriekš minētā sprieduma lietā de Groot 90. punkta izriet, ka dzīvesvietas valstij principā ir jāpiešķir nodokļa maksātājam visas nodokļu priekšrocības, kas ir saistītas ar viņa personīgo un ģimenes situāciju, jo šī valsts vislabāk var novērtēt nodokļa maksātāja personīgo maksātspēju, ciktāl pēdējam minētajam tajā ir personisko un mantisko interešu centrs.

44 No minētā sprieduma arī izriet, ka pienākums ņemt vērā personīgo un ģimenes situāciju dalībvalstij, kurā ir gūti ienākumi, ir tikai tad, ja nodokļa maksātājs gandrīz visus vai visus savus ar nodokli apliekamos līdzekļus saņem šajā dalībvalstī un ja viņš nesaņem būtiskus ienākumus savas dzīvesvietas valstī, līdz ar to tā viņam nevar piešķirt priekšrocības, kas izriet no tā, ka tiek ņemta vērā viņa personīgā un ģimenes situācija (šajā ziņā skat. iepriekš minēto spriedumu lietā de Groot, 89. punkts).

45 Šajā spriedumā minētie principi, šķiet, pilnībā ir attiecināmi uz šo gadījumu, kaut arī minētais spriedums attiecas uz darba ņēmēju brīvu pārvietošanos, un faktiem, kas ir aplūkoti strīdā, par kuru tika taisīts minētais spriedums, piemīt zināmas atšķirības salīdzinājumā ar prasītāju pamatlietā situāciju.

46 Jāpiebilst, kā ģenerāladvokāts to ir norādījis secinājumu 44. punktā, ka tam, ka, lai samazinātu nodokļu dubulto uzlikšanu, tiesiskajā regulējumā, kas tika aplūkots iepriekš minētajā spriedumā lietā de Groot, atšķirībā no strīdīgā tiesiskā regulējuma bija paredzēta nevis ieskaitīšanas sistēma, bet gan atbrīvojumu sistēma, šajā ziņā nav nozīmes.

47 Apstākļus, uz kuriem Tiesa ir vērsusi savu analīzi minētajā spriedumā, veidoja formula, kas bija izmantota attiecīgajā tiesiskajā regulējumā, lai aprēķinātu atbrīvojuma no nodokļa apmēru, kāds ir jāpiešķir nodokļa maksātājam rezidentam par ienākumiem, kas ir gūti un aplikti ar nodokli dažādās valstīs, kurās viņš ir bijis nodarbināts, kā arī konkrēts šīs formulas rezultāts. Šis rezultāts tāpat kā šajā pamatlietā bija tāds, ka nodokļa maksātājs saņēma samazinājumus, kas ir saistīti ar viņa ģimenes vai personīgo situāciju, tikai proporcionāli ienākumiem, kurus viņš bija guvis savas dzīvesvietas dalībvalstī (šajā ziņā skat. iepriekš minēto spriedumu lietā de Groot, 91. punkts).

48 Šajā ziņā ir jāpiebilst, ka metode, kas tika izmantota tiesiskajā regulējumā, kurš aplūkots minētajā spriedumā, lai ierobežotu nodokļu dubulto uzlikšanu, šķiet, ir viens atbrīvojumu no nodokļiem metodes variants, kas ir izstrādāts tādā veidā, lai praksē atbilstu ieskaitīšanas sistēmai (šajā ziņā skat. iepriekš minēto spriedumu lietā de Groot, 21.–23. punkts).

49 Visbeidzot, nevar piekrist Vācijas valdības argumentam, ka būtībā strīdīgais tiesiskais regulējums neesot pretrunā kapitāla brīvai apritei, ciktāl visi personīga rakstura vai ar ģimenes stāvokli saistīti atskaitījumi ir tikuši ņemti vērā, aprēķinot ienākuma nodokļa summu, kas ir jāmaksā atbilstoši likmei un kas veido pirmo formulas daļu, kura ir izmantota, lai noteiktu maksimālo ieskaitāmo ienākumu gūšanas vietā, t.i., ārvalstīs, iekasējamā nodokļa summu.

50 Jānorāda, ka tiesiskais regulējums, kas ir aplūkots iepriekš minētajā spriedumā lietā de Groot, arī bija saistīts ar to, ka samazinājumi, kas ir saistīti ar nodokļa maksātāja ģimenes vai personīgo situāciju, tika ņemti vērā, aprēķinot nodokļa, kas ir jāmaksā par visiem viņa ienākumiem, teorētisko summu, kura veidoja pirmo daļu formulā, kas minētajā tiesiskajā regulējumā bija paredzēta, lai aprēķinātu atbrīvojuma no nodokļa, kas piešķirams nodokļa maksātājam, apmēru. Pēc analoģijas ar to, kas ir paredzēts strīdīgajā tiesiskajā regulējumā, daļskaitļa, kas veido otro minētās formulas daļu, piemērošana tomēr radīja situāciju, ka samazinājumus, kas ir saistīti ar nodokļa maksātāja ģimenes un personīgo situāciju, viņam piemēroja tikai proporcionāli ienākumiem, kas gūti viņa dzīvesvietas dalībvalstī.

51 No visiem iepriekš izklāstītajiem apsvērumiem izriet, ka tādā situācijā, kāda ir aplūkota pamatlietā, nodokļa maksātāji, kas ir dalībvalsts rezidenti un kas daļu no saviem ienākumiem ir guvuši ārvalstīs, ir nostādīti nelabvēlīgākā situācijā salīdzinājumā ar nodokļa maksātājiem, kuri ir šīs pašas dalībvalsts rezidenti un kuri visus savus ienākumus ir guvuši šajā dalībvalstī, un kuri līdz ar to saņem visus atskaitījumus, kas atbilst īpašajiem un ārkārtas izdevumiem kā izdevumiem, kuri ir saistīti ar ikdienas vajadzībām vai personīgo vai ģimenes situāciju.

52 Tādējādi šāda atšķirīga attieksme var atturēt personas, kas vienā dalībvalstī maksā nodokli pilnā apmērā, ieguldīt savu kapitālu sabiedrībās, kuru juridiskā adrese ir citā dalībvalstī vai trešajā valstī.

53 No tā izriet, ka tāds dalībvalsts tiesiskais regulējums kā strīdīgais tiesiskais regulējums veido kapitāla brīvas aprites ierobežojumu LESD 63. panta nozīmē.

Par kapitāla brīvas aprites ierobežojuma pamatojumu

54 Pakārtoti, Vācijas valdība, lai pamatotu kapitāla brīvas aprites ierobežojumu, pauž apsvērumus, kas ir saistīti ar nodokļu ieturēšanas kompetenču sadalījuma saglabāšanu starp dalībvalstīm.

55 Lai ieskaitītu ārvalstīs ieturēto nodokli, šis princips paredz, ka izmaksas vai izdevumus ir iespējams atskaitīt tikai tad, ja tie ir tieši saistīti ar nodokļu ieņēmumiem, uz kuriem attiecas dalībvalsts nodokļu ieturēšanas kompetence atbilstoši kompetenču sadalījumam starp valstīm, kas ir paredzēts konvencijās par nodokļu dubultās uzlikšanas novēršanu. Tādējādi dzīvesvietas valstij nav pienākuma kompensēt trūkumus, kas ir saistīti ar to, ka nav ņemta vērā nodokļa maksātāja personīgā situācija, ārvalstīs gūtos ienākumus apliekot ar nodokli šo nodokļu gūšanas valstī.

56 Kaut arī nodokļu ieturēšanas kompetenču sadalījuma starp dalībvalstīm saglabāšana, protams, var būt primārs vispārējo interešu apsvērums, kas ļauj pamatot ierobežojumu brīvai apritei Savienībā, ir jākonstatē, ka šādu pamatojumu Tiesa tomēr ir noraidījusi iepriekš minētajā spriedumā lietā de Groot, kurā tika aplūkots strīdīgajam tiesiskajam regulējumam līdzīgs tiesiskais regulējums. Kā ģenerāladvokāts to ir norādījis secinājumu 51. punktā, no minētā sprieduma 98.–101. punkta izriet, ka nodokļa maksātāja dzīvesvietas valsts nevar atsaukties uz šādu pamatojumu, lai izvairītos no pienākuma, kas principā ir šai valstij, piešķirt ar personīgo un ģimenes situāciju saistītus atskaitījumus, kuri pienākas nodokļa maksātājam, ja vien brīvprātīgi vai saskaņā ar īpašiem starptautiskiem līgumiem valstis, kurās ir gūta daļa no ienākumiem, pašas nepiešķir šos atskaitījumus.

57 Katrā ziņā pamatojums, kas ir saistīts ar vajadzību saglabāt sabalansētu nodokļu ieturēšanas kompetenču sadalījumu starp dalībvalstīm var tikt pieļauts tostarp tādēļ, ka attiecīgā tiesiskā regulējuma mērķis ir novērst tādas darbības, kas var apdraudēt dalībvalsts tiesības īstenot tās kompetenci nodokļu jomā saistībā ar tās teritorijā veiktajām darbībām (šajā ziņā skat. 2007. gada 29. marta spriedumu lietā C‑347/04 Rewe Zentralfinanz, Krājums, I‑2647. lpp., 42. punkts; 2007. gada 18. jūlija spriedumu lietā C‑231/05 Oy AA, Krājums, I‑6373. lpp., 54. punkts, un 2010. gada 21. janvāra spriedumu lietā C‑311/08 SGI, Krājums, I‑487. lpp., 60. punkts).

58 Šajā gadījumā tas, ka Vācijas Federatīvā Republika prasītājiem pamatlietā pilnībā atzītu ar personīgo un ģimenes situāciju saistītus atskaitījumus, neapdraudētu šīs tiesības. Minētā dalībvalsts neatteiktos no daļas no savas nodokļu ieturēšanas kompetences par labu citām dalībvalstīm. Ienākumi, ko prasītāji pamatlietā guvuši Vācijā, netiktu ar nodokļiem aplikti mazākā mērā kā tad, ja tie būtu vienīgie ieinteresēto personu gūtie ienākumi un ja viņi nebūtu guvuši ienākumus ārvalstīs.

59 Šajā ziņā ir jānorāda, ka Vācijas valdība būtībā uzskata, ka, ciktāl ar personīgo un ģimenes situāciju saistītie atskaitījumi nekādā veidā nav saistīti ar noteiktiem ienākumu elementiem, tie ir attiecināmi uz vispārējiem ienākumiem un tādējādi vienmērīgi ir attiecināmi uz nodokļa maksātāja kopējiem iekšzemē un ārvalstīs gūtajiem ienākumiem, līdz ar to tos var atzīt arī tikai attiecībā uz šo kopējo ienākumu daļu, kas ir proporcionāla Vācijā gūto ienākumu daļai.

60 No šī sprieduma 44. punktā minētās judikatūras izriet, ka šie atskaitījumi dzīvesvietas valstij principā ir jāņem vērā pilnībā. No tā izriet, ka tie, kā ģenerāladvokāts to ir norādījis secinājumu 54. punktā, principā pilnībā ir attiecināmi uz to nodokļa maksātāja ienākumu daļu, kas ir gūti šajā pēdējā minētajā valstī.

61 Visbeidzot, ir jāuzsver arī, ka Vācijas tiesiskajā regulējumā ir paredzēta iespēja izvēlēties sistēmu, kas nav ienākumu gūšanas vietā, t.i., ārvalstīs, ieturētā nodokļa ieskaitīšana Vācijas nodoklī, proti, ārvalstu nodokļa atskaitīšana no nodokļa bāzes.

62 Pat ja pieņem, ka šāda sistēma ir saderīga ar Savienības tiesībām, no judikatūras tomēr izriet, ka valsts sistēma, kas ierobežo aprites brīvības, nav saderīga ar Savienības tiesībām arī tad, ja tās piemērošana ir fakultatīva (šajā ziņā skat. 2006. gada 12. decembra spriedumu lietā C‑446/04 Test Claimants in the FII Group Litigation, Krājums, I‑11753. lpp., 162. punkts, un 2010. gada 18. marta spriedumu lietā C‑440/08 Gielen, Krājums, I‑2323. lpp., 53. punkts). Šajā ziņā tas, ka pastāv iespēja, kas, iespējams, ļauj padarīt situāciju par saderīgu ar Savienības tiesībām, pats par sevi nenovērš tādas sistēmas prettiesisko raksturu, kāda ir paredzēta strīdīgajā tiesiskajā regulējumā un kurā ir ietverts ar šīm tiesībām nesaderīgs nodokļu uzlikšanas mehānisms. Jāpiebilst, ka tā tas vēl jo vairāk ir gadījumā, kad, kā šajā lietā, automātiski tiek piemērots ar Savienības tiesībām nesaderīgs mehānisms, ja nodokļa maksātājs nav izdarījis izvēli.

63 Ņemot vērā visus iepriekš izklāstītos apsvērumus, uz uzdoto jautājumu ir jāatbild, ka LESD 63. pants ir interpretējams tādējādi, ka tas nepieļauj tādu dalībvalsts tiesisko regulējumu, saskaņā ar kuru atbilstoši režīmam, kura mērķis ir ierobežot nodokļu dubulto uzlikšanu, ja personas, kam nodoklis ir jāmaksā pilnā apmērā, par ārvalstīs gūtajiem ienākumiem šo ienākumu gūšanas valstī samaksā nodokli, kas ir līdzvērtīgs ienākuma nodoklim, kuru ir iekasējusi minētā dalībvalsts, minētā ārvalsts nodokļa ieskaitīšana ienākuma nodokļa summā šajā dalībvalstī notiek, reizinot nodokļa summu, kas ir jāmaksā par ienākumiem, kuri ar nodokli ir apliekami šajā pašā dalībvalstī, ieskaitot ārvalstīs gūtos ienākumus, ar attiecību starp minētajiem ārvalstīs gūtajiem ienākumiem un ienākumu summu, kurā nav ņemti vērā īpašie un ārkārtas izdevumi kā izdevumi, kas ir saistīti ar ikdienas vajadzībām vai personīgo vai ģimenes situāciju.

Par tiesāšanās izdevumiem

64 Attiecībā uz pamatlietas dalībniekiem šī tiesvedība ir stadija procesā, kuru izskata iesniedzējtiesa, un tā lemj par tiesāšanās izdevumiem. Izdevumi, kas radušies, iesniedzot apsvērumus Tiesai, un kas nav minēto lietas dalībnieku izdevumi, nav atlīdzināmi.

Ar šādu pamatojumu Tiesa (otrā palāta) nospriež:

LESD 63. pants ir interpretējams tādējādi, ka tas nepieļauj tādu dalībvalsts tiesisko regulējumu, saskaņā ar kuru atbilstoši režīmam, kura mērķis ir ierobežot nodokļu dubulto uzlikšanu, ja personas, kam nodoklis ir jāmaksā pilnā apmērā, par ārvalstīs gūtajiem ienākumiem šo ienākumu gūšanas valstī samaksā nodokli, kas ir līdzvērtīgs ienākuma nodoklim, kuru ir iekasējusi minētā dalībvalsts, minētā ārvalsts nodokļa ieskaitīšana ienākuma nodokļa summā šajā dalībvalstī notiek, reizinot nodokļa summu, kas ir jāmaksā par ienākumiem, kuri ar nodokli ir apliekami šajā pašā dalībvalstī, ieskaitot ārvalstīs gūtos ienākumus, ar attiecību starp minētajiem ārvalstīs gūtajiem ienākumiem un ienākumu summu, kurā nav ņemti vērā īpašie un ārkārtas izdevumi kā izdevumi, kas ir saistīti ar ikdienas vajadzībām vai personīgo vai ģimenes situāciju.

[Paraksti]