SODBA SPLOŠNEGA SODIŠČA (sedmi senat)

z dne 17. decembra 2015(*)

„Državne pomoči – Ladjedelništvo – Davčne določbe, ki se uporabljajo za določene dogovore glede financiranja in nakupa ladij – Sklep, s katerim je bila pomoč razglašena za delno nezdružljivo z notranjim trgom in je bila naložena njena delna izterjava – Ničnostna tožba – Posamično nanašanje – Dopustnost – Prednost – Selektivnost – Vpliv na trgovino med državami članicami – Vpliv na konkurenco – Obveznost obrazložitve“

V združenih zadevah T‑515/13 in T‑719/13,

Kraljevina Španija, ki jo je sprva zastopala N. Díaz Abad, nato M. Sampol Pucurull, abogados del Estado,

tožeča stranka v zadevi T‑515/13,

Lico Leasing, SA s sedežem v Madridu (Španija),

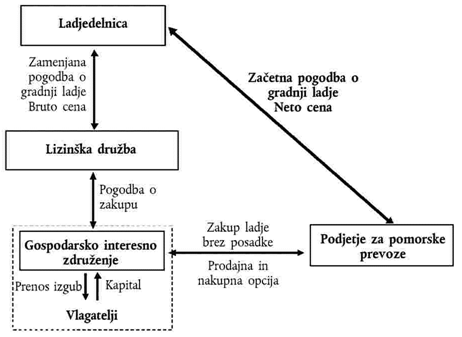

Pequeños y Medianos Astilleros Sociedad de Reconversión, SA s sedežem v Madridu,

ki ju zastopata M. Merola in A. Sánchez, odvetnika,

tožeči stranki v zadevi T‑719/13,

proti

Evropski komisiji, ki jo zastopajo V. Di Bucci, M. Afonso, É. Gippini Fournier in P. Němečková, agenti,

tožena stranka,

zaradi predloga za razglasitev ničnosti Sklepa Komisije 2014/200/EU z dne 17. julija 2013 o shemi pomoči SA.21233 C/11 (ex NN/11, ex CP 137/06), ki jo izvaja Španija – Davčna shema, ki se uporablja za določene dogovore o finančnem najemu, znana tudi kot španski sistem poslovnega najema (UL 2014, L 114, str. 1),

SPLOŠNO SODIŠČE (sedmi senat),

v sestavi M. van der Woude (poročevalec), predsednik, I. Wiszniewska-Białecka, sodnica, in I. Ulloa Rubio, sodnik,

sodni tajnik: J. Palacio González, glavni administrator,

na podlagi pisnega postopka in obravnav z dne 9. in 10. junija 2015

izreka naslednjo

Sodbo

Dejansko stanje

I – Upravni postopek

1 Evropska komisija je od maja 2006 prejela več pritožb zaradi tako imenovanega „španskega sistema poslovnega najema“ (v nadaljevanju: SPN). Predvsem dve nacionalni združenji ladjedelnic in ena ladjedelnica so se pritožili, da ta sistem podjetjem za pomorske prevoze omogoča nakup ladij, zgrajenih v španskih ladjedelnicah, po cenah, znižanih za od 20 do 30 % (v nadaljevanju: popust), zaradi česar njihovi člani izgubljajo pogodbe o gradnji ladij. združenja ladjedelnic sedmih evropskih držav so 13. julija 2010 skupaj podpisala peticijo proti SPN. Vsaj eno podjetje za pomorske prevoze je podprlo navedene pritožbe.

2 Komisija je po številnih zahtevah za posredovanje informacij, ki jih je poslala španskim organom, in dveh sestankih z njimi začela formalni postopek preiskave na podlagi člena 108(2) PDEU s sklepom C(2011) 4494 final z dne 29. junija 2011 (UL C 276, str. 5, v nadaljevanju: sklep o začetku postopka).

II – Izpodbijani sklep

3 Komisija je 17. julija 2013 sprejela Sklep 2014/200/EU o shemi pomoči SA.21233 C/11 (ex NN/11, ex CP 137/06), ki jo izvaja Španija – Davčna shema, ki se uporablja za določene dogovore o finančnem najemu, znana tudi kot španski sistem poslovnega najema (UL 2014, L 114, str. 1, v nadaljevanju: izpodbijani sklep). Komisija je v tem sklepu menila, da nekateri davčni ukrepi, ki sestavljajo SPN, „pomenijo državno pomoč“ v smislu člena 107(1) PDEU, ki jo Kraljevina Španija nezakonito izvaja od 1. januarja 2002 in s tem krši člen 108(3) PDEU (člen 1 izpodbijanega sklepa). Te ukrepe je štela za delno nezdružljive z notranjim trgom (člen 2 izpodbijanega sklepa). Vračilo pomoči je bilo pod določenimi pogoji odrejeno le vlagateljem, ki so prejeli zadevne ugodnosti, brez možnosti, da ti prejemniki breme vračila prenesejo na druge osebe (člen 4(1) izpodbijanega sklepa).

A – Opis SPN

4 Komisija je v točki 8 obrazložitve izpodbijanega sklepa navedla, da se SPN uporablja za transakcije, v katerih ladjedelnice (prodajalci) zgradijo morska plovila, ki jih nato pridobijo podjetja za pomorske prevoze (kupci), ter za financiranje teh transakcij prek ad hoc pravne in finančne strukture.

5 Komisija je pojasnila, da „SPN temelji na ad hoc pravni in finančni strukturi med podjetjem za pomorske prevoze in ladjedelnico […], ki jo organizira banka, zapleteni mreži pogodb med različnimi strankami [in] uporabi različnih španskih davčnih ukrepov“ (točka 9 obrazložitve izpodbijanega sklepa).

6 Komisija je navedla še, da so „[k]upci […] evropska in druga podjetja za pomorske prevoze“ ter da so „[v]se transakcije razen ene (pogodba v vrednosti 6.148.969 EUR) […] vključevale španske ladjedelnice“ (točka 10 obrazložitve izpodbijanega sklepa).

1. Pravna in finančna struktura SPN

7 Iz točk 9 in 10 obrazložitve sklepa o začetku postopka, na kateri v bistvu napotuje točka 14 obrazložitve izpodbijanega sklepa, izhaja, da SPN za vsako naročilo gradnje ladje vključuje več akterjev, in sicer podjetje za pomorske prevoze, ladjedelnico, banko, lizinško družbo ter gospodarsko interesno združenje, ki ga ustanovijo banka in vlagatelji, ki kupijo deleže v tem gospodarskem interesnem združenju.

8 Komisija je v točki 12 obrazložitve izpodbijanega sklepa pojasnila:

„Struktura SPN je shema davčnega načrtovanja, ki jo praviloma organizira banka, da se ustvarijo davčne ugodnosti za vlagatelje, [organizirane] v davčno pregledno gospodarsko interesno združenje in da se na podjetje za pomorske prevoze prenese del teh davčnih ugodnosti v obliki popusta na ceno plovila. Preostale ugodnosti obdržijo vlagatelji v gospodarsko interesno združenje kot nadomestilo za njihove naložbe. Posel, ki temelji na SPN, poleg gospodarskega interesnega združenja vključuje tudi druge posrednike, kot sta banka in lizinška družba (glej spodnjo shemo).

9 Akterji, omenjeni v točki 7 zgoraj, v okviru SPN podpišejo več pogodb, ki bodo pojasnjene v nadaljevanju. Zainteresirane strani prav tako podpišejo okvirni sporazum, v katerem sta podrobno opredeljena organizacija in delovanje SPN (točka 9(h) obrazložitve sklepa o začetku postopka).

a) Prvotna pogodba o gradnji ladje

10 Podjetje za pomorske prevoze, ki želi kupiti ladjo s popustom, se z ladjedelnico dogovori o ladji, ki jo je treba zgraditi, in nakupni ceni, ki vključuje popust (v nadaljevanju: neto cena). Prvotna pogodba o gradnji ladje določa, da se neto cena ladjedelnici plača v rednih obrokih. Ladjedelnica banko zaprosi, naj organizira strukturo in ureditev SPN (točka 9(a) obrazložitve sklepa o začetku postopka).

b) Prenovljena pogodba o gradnji ladje (novacija)

11 Banka vključi lizinško družbo, ki s pogodbo o novaciji nadomesti podjetje za pomorske prevoze in z ladjedelnico sklene novo pogodbo o nakupu ladje po ceni, ki ne vključuje popusta (v nadaljevanju: bruto cena). Novacija omogoča nadomestitev ene obveznosti z drugo ali ene pogodbene stranke z drugo. Ta nova pogodba določa, da se ladjedelnici poleg obrokov, določenih v prvotni pogodbi o gradnji ladje, plača dodaten reden obrok, ki ustreza popustu (razlika med bruto in neto ceno) (točka 9(c) obrazložitve sklepa o začetku postopka).

c) Banka ustanovi gospodarsko interesno združenje in pozove vlagatelje

12 Iz točke 9(b) obrazložitve sklepa o začetku postopka izhaja, da banka „ustanovi gospodarsko interesno združenje in proda delnice vlagateljem“, da so „[o]bičajno […] ti vlagatelji veliki španski davčni zavezanci, ki vlagajo v gospodarsko interesno združenje, da bi se jim znižala davčna osnova“, ter da „[n]a splošno ne izvajajo dejavnosti pomorskih prevozov“. Komisija je v točki 28 obrazložitve izpodbijanega sklepa pojasnila, da „[k]er člani gospodarska interesna združenja, ki sodelujejo v poslih na podlagi SPN, obravnavajo kot naložbene nosilce in ne kot sredstva za skupno izvajanje dejavnosti, se [navedeni] sklep nanaša na te člane kot vlagatelje“.

d) Zakupna pogodba

13 Lizinška družba, omenjena zgoraj v točki 11, odda gospodarskemu interesnemu združenju ladjo v najem z nakupno opcijo za tri ali štiri leta na podlagi bruto cene. Gospodarsko interesno združenje se predhodno zaveže, da bo ob izteku tega roka uveljavilo nakupno opcijo za ladjo. Pogodba določa plačilo zelo visokih najemnin lizinški družbi, kar ustvari velike izgube na ravni gospodarskih interesnih združenj. Nasprotno pa je cena za uveljavitev nakupne opcije precej nizka (točka 9(d) obrazložitve sklepa o začetku postopka). Gospodarsko interesno združenje v praksi najame ladjo v okviru zakupne pogodbe od datuma začetka njene gradnje (točka 10 obrazložitve sklepa o začetku postopka).

e) Pogodba o zakupu plovila brez posadke z nakupno opcijo

14 Iz točke 9(e) obrazložitve sklepa o začetku postopka je razvidno, da gospodarsko interesno združenje ladjo „za kratek čas“ najame od podjetja za pomorske prevoze v okviru pogodbe o zakupu plovila brez posadke. Zakup plovila brez posadke je sporazum za najem ladje, ki ne vključuje ne posadke ne oskrbe z gorivom, za kar je odgovoren zakupnik. Podjetje za pomorske prevoze se predhodno zaveže, da bo ob izteku določenega roka od gospodarskega interesnega združenja kupilo ladjo na podlagi neto cene. V nasprotju z zakupno pogodbo, opisano zgoraj v točki 13, je višina najemnin v okviru pogodbe o zakupu plovila brez posadke nizka. Nasprotno pa je cena za uveljavitev nakupne opcije visoka. V praksi se pogodba o zakupu plovila brez posadke izvrši, ko je gradnja ladje končana. Datum za uveljavljanje nakupne opcije je določen na „nekaj tednov“ po tem, ko gospodarsko interesno združenje, omenjeno zgoraj v točki 13 (točka 10 obrazložitve sklepa o začetku postopka), kupi ladjo lizinške družbe.

15 Iz pravne in finančne strukture SPN, kot je opisana v sklepu o začetku postopka in izpodbijanem sklepu, je torej razvidno, da banka v prodajo ladje, ki jo ladjedelnica proda podjetju za pomorske prevoze, vključi dva posrednika, in sicer lizinško družbo in gospodarsko interesno združenje. To združenje se v okviru zakupne pogodbe zaveže, da bo ladjo kupilo po bruto ceni, ki jo lizinška družba prenese na ladjedelnico. Nasprotno pa, kadar ladjo nadalje proda podjetju za pomorske prevoze v okviru pogodbe o zakupu plovila brez posadke z nakupno opcijo, prejme le neto ceno, v kateri je upoštevan popust, ki je bil na začetku odobren podjetju za pomorske prevoze.

2. Davčni vidiki SPN

16 Po mnenju Komisije je „[n]amen sheme SPN […] najprej ustvariti ugodnosti iz določenih davčnih ukrepov v korist gospodarskega interesnega združenja in vlagateljev, ki so njegovi udeleženci, in nato prenesti del navedenih ugodnosti na podjetje za pomorske prevoze, ki pridobi novo plovilo“ (točka 15 obrazložitve izpodbijanega sklepa).

17 Iz točk od 15 do 20 obrazložitve izpodbijanega sklepa in točk od 12 do 19 obrazložitve sklepa o začetku postopka, na katere v bistvu napotuje točka 18 obrazložitve izpodbijanega sklepa, je razvidno, da „[g]ospodarsko interesno združenje pridobi davčne ugodnosti v dveh fazah“ (točka 16 obrazložitve izpodbijanega sklepa).

18 Namreč, „[v] prvi fazi se uporabita predčasna [ukrep 2, preučen spodaj v točki 25] in pospešena [ukrep 1, preučen spodaj v točki 24] amortizacija zakupljenega plovila v okviru ,običajnega‘ sistema davka od dohodkov pravnih oseb[; t]o pomeni velike davčne izgube za gospodarsko interesno združenje[; z]aradi davčne preglednosti gospodarskega interesnega združenja [ukrep 3, preučen spodaj v točki 27] se te davčne izgube odbijejo od prihodkov vlagateljev sorazmerno z njihovimi deleži v združenju“ (točka 16 obrazložitve izpodbijanega sklepa).

19 Komisija je v točki 17 obrazložitve izpodbijanega sklepa pojasnila, da bi se „[v] običajnih okoliščinah […] morali davčni prihranki, ki nastanejo zaradi predčasne in pospešene amortizacije vrednosti plovila, pozneje izravnati z višjimi plačili davka, bodisi ko je plovilo popolnoma amortizirano in ni več mogoče odbiti stroškov amortizacije ali ko se plovilo proda in zaradi prodaje nastane kapitalski dobiček“. Vendar v okviru SPN take izravnave ni.

20 Namreč, „[v] drugi fazi so davčni prihranki, ki nastanejo zaradi prenosa začetnih izgub na vlagatelje, zavarovani s prehodom gospodarskega interesnega združenja na sistem obdavčitve prihodka glede na tonažo[, ki omogoča] popolno oprostit[ev] kapitalskega dobička, ki nastane zaradi prodaje plovila podjetju za pomorske prevoze [ukrepa 4 in 5, preučena spodaj v točkah od 27 do 29]“. Ta prodaja se izvede, ko gospodarsko interesno združenje amortizira ladjo in kmalu po prehodu na posebni sistem obdavčitve prihodka glede na tonažo (točka 18 obrazložitve izpodbijanega sklepa).

21 Po mnenju Komisije „skupni učinek davčnih ukrepov, ki se uporabljajo v okviru SPN, gospodarskemu interesnemu združenju in njegovim vlagateljem omogoča, da dosežejo davčni dobiček v višini približno 30 % prvotne bruto cene plovila[; d]el tega davčnega dobička, ki ga na začetku pridobi gospodarsko interesno združenje ali njegovi vlagatelji, obdržijo vlagatelji (10–15 %), preostali del pa se prenese na podjetje za pomorske prevoze (85–90 %), ki na koncu postane lastnik plovila in je deležno 20- do 30‑odstotnega znižanja prvotne bruto cene plovila“ (točka 19 obrazložitve izpodbijanega sklepa).

22 Iz točke 20 obrazložitve izpodbijanega sklepa izhaja, da „posli na podlagi SPN združujejo različne posamezne, vendar povezane davčne ukrepe, da bi se zagotovila davčna ugodnost“. Ti ukrepi so določeni v več določbah Real Decreto Legislativo 4/2004, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades (kraljeva zakonodajna uredba 4/2004, s katero se odobri prečiščeno besedilo zakona o davku od dohodkov pravnih oseb) z dne 5. marca 2004 (BOE št. 61 z dne 11. marca 2004, str. 10951, v nadaljevanju: TRLIS) in Real Decreto 1777/2004, por el que se aprueba el Reglamento del Impuesto sobre Sociedades (kraljeva uredba 1777/2004, s katero se odobri uredba o davku od dohodkov pravnih oseb) z dne 30. julija 2004 (BOE št. 189 z dne 6. avgusta t 2004, str. 37072, v nadaljevanju: RIS).

23 Gre za naslednjih pet ukrepov, opisanih v točkah od 21 do 42 obrazložitve izpodbijanega sklepa.

a) Ukrep 1: pospešena amortizacija zakupljenih sredstev (člen 115(6) TRLIS)

24 Člen 115(6) TRLIS omogoča pospešeno amortizacijo zakupljenih sredstev, tako da plačila, izvedena na podlagi zakupne pogodbe za ta sredstva, postanejo odbitna (točke od 21 do 23 obrazložitve izpodbijanega sklepa).

b) Ukrep 2: diskrecijska uporaba predčasne amortizacije zakupljenih sredstev (člena 48(4) in 115(11) TRLIS ter člen 49 RIS)

25 V skladu s členom 115(6) TRLIS se pospešena amortizacija zakupljenega sredstva začne na datum, ko se sredstvo začne uporabljati, to je šele po tem, ko je sredstvo dostavljeno in ga zakupnik začne uporabljati. Vendar lahko ministrstvo za gospodarstvo in finance v skladu s členom 115(11) TRLIS na uradno prošnjo zakupnika določi zgodnejši datum za začetek amortizacije. Člen 115(11) TRLIS določa dva splošna pogoja za to predčasno amortizacijo. Posebni pogoji, ki veljajo za gospodarska interesna združenja, so navedeni v členu 48(4) TRLIS. Postopek za pridobitev dovoljenja iz člena 115(11) TRLIS je podrobneje opredeljen v členu 49 RIS (točke od 24 do 26 obrazložitve izpodbijanega sklepa).

c) Ukrep 3: Gospodarska interesna združenja

26 Komisija v točki 27 obrazložitve izpodbijanega sklepa ugotavlja, da „so španska gospodarska interesna združenja pravne osebe, ki so ločene od svojih članov“, ter da „[z]ato lahko gospodarsko interesno združenje vloži prošnjo tako za ukrep predčasne amortizacije kot tudi za alternativno shemo davka na tonažo, ki je določena v členih 124–128 TRLIS […], če izpolnjuje pogoje za upravičenost, ki jih določa španska zakonodaja, tudi če med njegovimi člani ni podjetja za pomorske prevoze“. Komisija v točki 28 obrazložitve izpodbijanega sklepa pojasnjuje, da „pa so v zvezi z delničarji, ki imajo sedež v Španiji, gospodarska interesna združenja pregledna z davčnega vidika“ ter da, „[d]rugače povedano, [se] dobiček (ali izguba), ki jo ustvari gospodarsko interesno združenje, […] sorazmerno neposredno pripiše njegovim članom, ki imajo sedež v Španiji“. Komisija v točki 29 obrazložitve izpodbijanega sklepa dodaja, da „[d]avčna preglednost gospodarskih interesnih združenj pomeni, da se lahko znatne izgube, ki jih združenje ustvari s predčasno in pospešeno amortizacijo, prenesejo neposredno na vlagatelje, ki lahko te izgube izravnajo s svojim dobičkom in zmanjšajo davčne obveznosti“.

d) Ukrep 4: sistem davka na tonažo (členi od 124 do 128 TRLIS)

27 Komisija v točkah 30 in 31 obrazložitve izpodbijanega sklepa opozarja, da je bil sistem davka na tonažo, določen v členih od 124 do 128 TRLIS, leta 2002 odobren kot državna pomoč, združljiva z notranjim trgom, na podlagi Smernic Skupnosti o pomoči za pomorski promet z dne 5. julija 1997 (UL C 205, str. 5), spremenjenih 17. januarja 2004 (UL C 13, str. 3, v nadaljevanju: smernice za pomorski promet) (Sklep Komisije C(2002) 582 final z dne 27. februarja 2002 o državni pomoči N 736/2001, ki jo je izvedla Španija – Sistem obdavčitve podjetij za pomorske prevoze glede na tonažo (UL 2004, C 38, str. 4)).

28 Iz točk 30, 37 in 38 obrazložitve izpodbijanega sklepa izhaja, da podjetja, ki so vpisana v enega od ladijskih registrov in so od davčne uprave dobila dovoljenje za ta namen, v skladu s sistemom davka na tonažo niso obdavčena na podlagi dobičkov in izgub, ampak na podlagi tonaže. To pomeni, da prihodki od prodaje ladje, ki jo je predhodno kot novo kupilo podjetje, ki je že upravičeno do sistema davka na tonažo, niso obdavčeni. Vendar obstaja izjema od tega pravila. Na podlagi posebnega postopka iz člena 125(2) TRLIS je namreč kapitalski dobiček, pridobljen s prodajo bodisi plovila, ki je bilo že kupljeno ob prehodu na sistem davka na tonažo, bodisi „rabljenega“ plovila, kupljenega, ko je podjetje že upravičeno do posebnega sistema, obdavčen ob prodaji. Tako „so morebitni kapitalski dobički ob običajni uporabi španskega sistema davka na tonažo, kot ga je odobrila Komisija, obdavčeni ob vstopu v sistem davka na tonažo in se predpostavlja, da se obdavčitev kapitalskih dobičkov, čeprav je zapoznela, izvede pozneje, ko se plovilo proda ali razstavi“ (točka 39 obrazložitve izpodbijanega sklepa).

e) Ukrep 5: člen 50(3) RIS

29 Komisija v točki 41 obrazložitve izpodbijanega sklepa ugotavlja, da „[č]len 50(3) RIS z odstopanjem od pravila iz člena 125(2) TRLIS [glej točko 28 zgoraj] določa, da se plovila, ki so pridobljena z nakupno opcijo na podlagi zakupne pogodbe, ki so jo predhodno odobrili davčni organi, […] štejejo za nova in ne rabljena plovila“ v smislu člena 125(2) TRLIS, pri tem pa se ne upošteva, ali so bila že amortizirana. Na tej podlagi morebitni kapitalski dobiček, ustvarjen v okviru te prodaje, ni obdavčen po posebnem postopku iz člena 125(2) TRLIS.

30 Glede na informacije, ki jih ima Komisija na voljo, „se to odstopanje uporablja samo za določene zakupne pogodbe, ki jih odobrijo davčni organi na podlagi prošenj za predčasno amortizacijo v skladu s členom 115(11) TRLIS [ukrep 2, glej točko 25 zgoraj], tj. v zvezi z zakupljenimi novozgrajenimi […] plovili, pridobljenimi v poslih, ki temeljijo na SPN, od španskih ladjedelnic (z eno izjemo)“ (točka 41 obrazložitve izpodbijanega sklepa).

31 Zato po mnenju Komisije „[v] zvezi z odobrenimi transakcijami SPN […] lahko gospodarska interesna združenja […] vstopijo v sistem davka na tonažo, ne da bi poravnala skrite davčne obveznosti, ki so nastale zaradi predčasne in pospešene amortizacije bodisi ob vstopu v sistem davka na tonažo ali ob poznejši prodaji ali razstavitvi plovila“ (točka 40 obrazložitve izpodbijanega sklepa).

32 Iz davčne strukture SPN, kot je bila opisana v točkah od 15 do 42 obrazložitve izpodbijanega sklepa, torej izhaja, da ukrepa 1 in 2 omogočata najprej pospešeno in predčasno amortizacijo plovila od začetka njegove gradnje, tako da izgube nastanejo na ravni gospodarskih interesnih združenj. Na podlagi davčne preglednosti gospodarskih interesnih združenj (ukrep 3) se te izgube z davčnega vidika pripišejo vlagateljem, kar jim omogoča znižanje davčne osnove v okviru njihovih dejavnosti. Ukrepa 4 in 5 preprečujeta, da se za kapitalski dobiček, ustvarjen v okviru prodaje plovila gospodarskega interesnega združenja podjetju za pomorske prevoze, plača davek, tako da lahko vlagatelji obdržijo pravico do davčnih izgub. Vendar, kot je bilo omenjeno zgoraj v točki 15, se ta prodaja izvede na podlagi neto cene (ki vključuje popust, odobren podjetju za pomorske prevoze), in ne na podlagi bruto cene (prenesene na ladjedelnico).

B – Presoja Komisije

1. Preučitev SPN kot sistema/preučitev različnih ukrepov

33 Komisija je v točkah od 113 do 122 obrazložitve izpodbijanega sklepa (oddelek 5.2) opredelila obseg svoje ocene SPN.

34 Po mnenju Komisije „[d]ejstvo, da je sistem SPN sestavljen iz različnih ukrepov, ki niso vsi določeni v španski davčni zakonodaji, ne zadošča, da bi Komisiji preprečilo, da SPN opiše in oceni kot sistem[;] Komisija meni, da so bili različni davčni ukrepi, uporabljeni v poslih na podlagi SPN, pravno ali dejansko povezani“ (točka 116 obrazložitve izpodbijanega sklepa). Iz navedenih razlogov „meni, da je treba [SPN] opisati kot sistem povezanih davčnih ukrepov in oceniti učinke teh ukrepov v okviru njihove vzajemnosti, pri tem pa upoštevati zlasti dejanska razmerja, ki jih je uvedla ali odobrila država“ (točka 119 obrazložitve izpodbijanega sklepa).

35 Komisija je pojasnila, da se vsekakor „ne zanaša zgolj na splošni pristop“ ter da je „[v]zporedno s splošnim pristopom […] proučila tudi posamezne ukrepe, ki sestavljajo SPN“. Komisija je menila, da „se pristopa dopolnjujeta in prinašata skladne zaključke“. Navedla je, da je „[i]ndividualna ocena […] potrebna za ugotovitev, kateri del gospodarskih prednosti, ki jih prinaša sistem SPN, je posledica splošnih ukrepov in kateri del je posledica selektivnih ukrepov“, ter da ji „[p]oleg tega individualna ocena […] omogoča, da po potrebi ugotovi, kateri del pomoči je združljiv z notranjim trgom in kateri del bi bilo treba vrniti“ (točka 120 obrazložitve izpodbijanega sklepa).

36 Komisija je opozorila še, da „[g]ospodarski subjekti lahko prosto strukturirajo svoje posle financiranja sredstev in v ta namen uporabljajo splošne davčne ukrepe, ki se jim zdijo najbolj primerni“. Vendar je menila, da „[ker] ti postopki vključujejo uporabo selektivnih davčnih ukrepov, za katere velja nadzor državne pomoči, so podjetja, udeležena v teh poslih, potencialni prejemniki državne pomoči[; n]a eni strani dejstvo, da je več sektorjev ali kategorij podjetij opredeljenih kot potencialni prejemniki, ni znak, da je sistem SPN splošen ukrep[; n]a drugi strani pa je dejstvo, da se sistem uporablja za financiranje pridobitve in zakupa morskih plovil brez posadke ter njihove nadaljnje prodaje, mogoče razumeti kot jasen znak, da je ukrep selektiven s sektorskega vidika“ (točka 122 obrazložitve izpodbijanega sklepa).

2. Obstoj pomoči v smislu člena 107(1) PDEU

a) Podjetja v smislu člena 107 PDEU

37 Komisija je v točki 126 obrazložitve izpodbijanega sklepa ugotovila, da so vse strani, udeležene v poslih na podlagi SPN, podjetja v smislu člena 107(1) PDEU, saj njihove dejavnosti vključujejo ponujanje blaga in storitev na trgu. Natančneje, gospodarska interesna združenja „dajejo v zakup plovila in jih prodajajo“. Vlagatelji „ponujajo blago in storitve na različnih trgih, razen če so posamezniki, ki ne izvajajo nobene gospodarske dejavnosti in v tem primeru niso zajeti v tem sklepu“.

b) Obstoj selektivne prednosti

38 Komisija je v točkah od 127 do 163 obrazložitve izpodbijanega sklepa (oddelek 5.3.2) preučila obstoj oziroma neobstoj selektivne prednosti.

39 Glede ukrepa 1 (pospešena amortizacija) je Komisija menila, da „gospodarskim interesnim združenjem v poslih na podlagi SPN […] ne daje selektivne prednosti“ (točka 131 obrazložitve izpodbijanega sklepa). Prednost, ki jo daje ta ukrep, naj bi se namreč brez omejitev uporabljala za vse blago, vključno s tistim, ki je zgrajeno v drugih državah članicah, in za vsa podjetja, ki so zavezana k plačilu davka od dohodkov v Španiji. Komisija je ugotovila, da nič ne kaže, da so prejemniki ukrepa dejansko zgoščeni v določenih sektorjih ali vrstah proizvodnje. Nazadnje, pogoji za uporabo ukrepa naj bi bili jasni, objektivni in nevtralni ter za to, da ga uporabi davčna uprava naj ne bi bilo potrebno predhodno dovoljenje (točke od 128 do 130 obrazložitve izpodbijanega sklepa).

40 Kar zadeva ukrep 2 (diskrecijska uporaba predčasne amortizacije), je Komisija ugotovila, da ta možnost daje gospodarsko prednost (točka 132 obrazložitve izpodbijanega sklepa) in da je izjema od splošnega pravila, ki jo morajo po lastni presoji odobriti španski organi. Po mnenju Komisije so namreč merila iz člena 115(11) TRLIS nejasna in zahtevajo razlago davčne uprave. Poleg tega naj Kraljevina Španija ne bi prepričljivo pojasnila, zakaj so za preprečitev zlorab potrebni vsi pogoji iz člena 48(4) TRLIS in člena 49 RIS. Kraljevina Španija naj prav tako ne bi pojasnila, zakaj je potrebno predhodno dovoljenje (točka 133 obrazložitve izpodbijanega sklepa). Poleg tega naj ne bi bil predložen noben dokaz, da so bila dovoljenja izdana v drugačnih okoliščinah, in ne „v primeru pridobitev plovil, ki so prešla z običajnega režima obdavčitve dohodkov pravnih oseb na sistem davka na tonažo, in poznejšem prenosu lastništva plovila na podjetje za pomorske prevoze prek izvršitve opcije v okviru zakupa plovila brez posadke“ (točka 134 obrazložitve izpodbijanega sklepa). Komisija je ugotovila, da prošnje, vložene za uporabo tega ukrepa, vsebujejo podroben opis celotne organizacije SPN in vse ustrezne pogodbe (točka 135 obrazložitve izpodbijanega sklepa). Komisija je menila še, da postopek za pridobitev dovoljenja, določen v izvedbenih predpisih, zlasti v členu 49 RIS, davčni upravi daje pomembne diskrecijske pravice. Davčna uprava lahko zlasti zahteva kakršne koli dodatne informacije, ki se ji zdijo pomembne za oceno (točka 136 obrazložitve izpodbijanega sklepa). V teh okoliščinah je Komisija sklenila, da diskrecijska uporaba predčasne amortizacije „daje selektivno prednost gospodarskim interesnim združenjem, udeleženim v poslih na podlagi SPN, in njihovim vlagateljem“ (točka 139 obrazložitve izpodbijanega sklepa).

41 Kar zadeva ukrep 3 (gospodarska interesna združenja), je Komisija menila, da „davčna preglednost gospodarskih interesnih združenj, določena v členih 48 in 49 TRLIS, zgolj omogoča, da se različni subjekti pridružijo in financirajo kakršno koli naložbo ali izvajajo katero koli gospodarsko dejavnost“, ter da „[z]ato navedeni ukrep gospodarskim interesnim združenjem ali njihovim članom ne daje nobene selektivne prednosti“ (točka 140 obrazložitve izpodbijanega sklepa).

42 Kar zadeva ukrep 4 (sistem davka na tonažo), je Komisija ugotovila, da omogoča „odlog plačila skritih davčnih obveznosti“, kar daje „dodatno selektivno gospodarsko prednost družbam, ki preidejo na ta sistem, v primerjavi z družbami, ki ostanejo v splošnem davčnem sistemu“ (točka 143 obrazložitve izpodbijanega sklepa). Sistem davka na tonažo, kot ga je odobrila Komisija (glej točko 27 zgoraj), se naj ne bi uporabljal za davčno obravnavo prihodkov, ustvarjenih z dajanjem plovil brez posadke v zakup in z njihovo nadaljnjo prodajo, ampak le za prihodke, ustvarjene z dejavnostmi pomorskega prevoza. Uporaba sistema davka na tonažo za prihodke, ustvarjene z dajanjem plovil brez posadke v zakup, naj bi bila torej nova, in ne veljavna pomoč, ki bi jo Komisija predhodno odobrila (točka 144 obrazložitve izpodbijanega sklepa, ki napotuje na oddelek 5.4 obrazložitve izpodbijanega sklepa).

43 Kar zadeva ukrep 5 (člen 50(3) RIS), je Komisija ugotovila, da je „[g]ospodarska prednost, ki jo zagotavlja [ta določba] , […] selektivna, ker ni na voljo za vsa sredstva[; n]a voljo ni niti za vsa sredstva, za katera se uporabljata shema davka na tonažo in člen 125(2) TRLIS[; d]ejansko je ta prednost na voljo, le če se je plovilo pridobilo na podlagi pogodbe o finančnem zakupu, ki jo je davčna uprava predhodno odobrila [na podlagi člena 115(11) TRLIS (ukrep 2)]“. „[T]a dovoljenja [pa so bila] izdana na podlagi precejšnjih diskrecijskih pravic davčne uprave in samo v zvezi z novozgrajenimi morskimi plovili“ (točka 146 obrazložitve izpodbijanega sklepa). Po mnenju Komisije „dodelitve te dodatne selektivne prednosti, bodisi s sklicevanjem na splošno davčno shemo ali celo na običajno uporabo alternativnega sistema davka na tonažo in člena 125(2) TRLIS, kot jih je odobrila […], ni mogoče upravičiti z naravo in splošno shemo španskega davčnega sistema“ (točka 148 obrazložitve izpodbijanega sklepa). Komisija je sklepala, da ukrep 5 „daje selektivno prednost podjetjem, ki pridobijo plovila na podlagi pogodb o finančnem zakupu, ki jih je predhodno odobrila davčna uprava, in zlasti gospodarskim interesnim združenjem ali njihovim vlagateljem, vključenim v posle na podlagi SPN“ (točka 154 obrazložitve izpodbijanega sklepa).

44 Komisija je glede SPN kot celote in opredelitve prejemnikov najprej v točki 155 obrazložitve izpodbijanega sklepa ugotovila, da „[z]nesek gospodarske prednosti, ki je posledica SPN […], ustreza prednosti, ki je gospodarsko interesno združenje v enakem poslu financiranja ne bi pridobilo, če bi se uporabili samo splošni ukrepi“. Komisija je pojasnila, da „[v] praksi ta prednost ustreza vsoti prednosti, ki jih gospodarsko interesno združenje pridobi z uporabo zgoraj navedenih selektivnih ukrepov in vključujejo: obresti, prihranjene pri plačilu davka, ki je odloženo zaradi predčasne amortizacije (člena 115(11) in 48(4) TRLIS ter člen 49 RIS), znesek davka, ki ga ni treba plačati, ali obresti, prihranjene z odložitvijo davka zaradi sheme davka na tonažo (člen 128 TRLIS), glede na to, da gospodarsko interesno združenje ni bilo upravičeno do sheme davka na tonažo, [in] znesek davka na kapitalski dobiček od prodaje plovila, ki ga zaradi člena 50(3) RIS ni treba plačati“.

45 Komisija je v točki 156 obrazložitve izpodbijanega sklepa pojasnila:

„Če se SPN obravnava kot celota, je prednost selektivna, ker je bila odvisna od diskrecijskih pravic, ki jih je davčna uprava dobila zaradi obveznega postopka za pridobitev predhodnega dovoljenja in nenatančnega besedila pogojev, ki veljajo za predčasno amortizacijo. Ker so drugi ukrepi (zlasti člen 50(3) TRLIS [RIS]), ki se uporabljajo samo za dejavnosti pomorskega prevoza, ki so upravičene v skladu s smernicami za pomorski promet, odvisni od navedenega predhodnega dovoljenja, je cel sistem SPN selektiven. Zato bi davčna uprava izdala dovoljenja le za posle na podlagi SPN za financiranje morskih plovil (sektorska selektivnost). Kot potrjujejo statistični podatki, ki jih je zagotovila [Kraljevina] Španija, se vseh 273 poslov, ki so temeljili na SPN in so bili organizirani pred junijem 2010, nanaša na morska plovila.“

46 Komisija je v točki 157 obrazložitve izpodbijanega sklepa dodala, da „[v] zvezi s tem dejstvo, da imajo lahko vsa podjetja za pomorski prevoz, vključno s podjetji s sedežem v drugih državah članicah, dostop do poslov financiranja na podlagi SPN, ne spremeni ugotovitve, da shema daje prednost določenim dejavnostim, in sicer pridobitvi morskih plovil na podlagi zakupnih pogodb, zlasti z namenom dajanja teh plovil v zakup brez posadke in njihove nadaljnje prodaje“.

47 Tudi če je Komisija ugotovila, da „so bila z izjemo enega plovila vsa plovila, ki so bila sprejeta v SPN, zgrajena v španskih ladjedelnicah“, ni menila, da je bila tem ladjedelnicam dana selektivna prednost v smislu člena 107(1) PDEU. Komisija je v zvezi s tem omenila neobstoj „kakršnih koli dokazov, da so bile prošnje, povezane s pridobitvijo nešpanskih plovil, zavrnjene“, ter dejstvo, da „je španska davčna uprava v zavezujočem obvestilu z dne 1. decembra 2008, v katerem je odgovorila na vprašanje morebitnega vlagatelja, izrecno potrdila, da se SPN uporablja za ladje, zgrajene v drugih državah članicah EU“ (točki 159 in 160 obrazložitve izpodbijanega sklepa).

48 Komisija je menila, da „so prejemniki prednosti gospodarska interesna združenja in zaradi njihove preglednosti tudi njihovi vlagatelji[; g]ospodarsko interesno združenje je pravna oseba, ki dejansko [namreč] uporabi vse davčne ukrepe in vloži prošnje za dovoljenja pri davčni upravi, če je to potrebno[; n]a primer, ni sporno, da so bile prošnje za uporabo predčasne amortizacije ali davka na tonažo vložene v imenu gospodarskega interesnega združenja[; z] davčnega vidika je gospodarsko interesno združenje davčno pregledna pravna oseba, njegovi obdavčljivi dohodki ali odbitni odhodki pa se avtomatično prenesejo na vlagatelje“ (točka 161 obrazložitve izpodbijanega sklepa).

49 Komisija je v točki 162 obrazložitve izpodbijanega sklepa pojasnila tudi, da se „[v] gospodarskem smislu […] v poslu, ki temelji na SPN, velik del davčne ugodnosti, ki jo prejme gospodarsko interesno združenje, prenese na podjetje za pomorske prevoze prek cenovnega popusta“. Vendar je navedla, da je „[v]prašanje glede odgovornosti države za to prednost […] obravnavano v naslednjem oddelku“.

50 Nazadnje, Komisija je ugotovila, da „[m]edtem ko imajo drugi udeleženci v poslih na podlagi SPN, kot so ladjedelnice, lizinške družbe in drugi posredniki, koristi od posrednih učinkov navedene prednosti, [sama] meni, da se prednost, ki jo na začetku prejmejo gospodarsko interesno združenje in njegovi vlagatelji, ne prenese na njih“ (točka 163 obrazložitve izpodbijanega sklepa).

c) Prenos državnih sredstev in odgovornost države

51 Po mnenju Komisije „[v] okviru poslov, ki temeljijo na SPN, država s financiranjem selektivnih prednosti najprej prenese svoja sredstva na gospodarsko interesno združenje[; g]ospodarsko interesno združenje nato na podlagi davčne preglednosti prenese državna sredstva na svoje vlagatelje“ (točka 166 obrazložitve izpodbijanega sklepa).

52 Komisija je glede odgovornosti sklenila, da je jasno, da je selektivne prednosti „mogoče pripisati španski državi, saj koristijo gospodarskim interesnim združenjem in njihovim vlagateljem“. Vendar „to ne velja za prednosti, ki so jih uživala podjetja za pomorske prevoze, in še manj za posredne prednosti, ki so jih prejeli ladjedelnice in posredniki“. Namreč, „[v]eljavna pravila gospodarskih interesnih združenj ne zavezujejo, da del davčne ugodnosti prenesejo na podjetja za pomorske prevoze in še manj na ladjedelnice ali posrednike“ (točki 169 in 170 obrazložitve izpodbijanega sklepa).

d) Izkrivljanje konkurence in vpliv na trgovino

53 Po mnenju Komisije bi „[t]a prednost […] lahko izkrivljala konkurenco in vplivala na trgovino med državami članicami[; č]e pomoč, ki jo dodeli država članica, okrepi položaj podjetja v primerjavi z drugimi konkurenčnimi podjetji v trgovini znotraj EU, se šteje, da zadevna pomoč vpliva na trgovino[; z]adostuje, da prejemnik pomoči konkurira drugim podjetjem na trgih, odprtih za konkurenco in trgovino med državami članicami“ (točka 171 obrazložitve izpodbijanega sklepa).

54 Komisija je v točki 172 obrazložitve izpodbijanega sklepa ugotovila: „V obravnavani zadevi so vlagatelji, tj. člani gospodarskih interesnih združenj, dejavni v različnih gospodarskih sektorjih, zlasti v tistih, ki so odprti za trgovino znotraj EU. Poleg tega so v poslih, ki koristijo SPN, prek gospodarskih interesnih združenj dejavni na trgih, ki vključujejo zakup plovil brez posadke ter pridobitev in prodajo morskih plovil ter so odprti za trgovino znotraj EU. Prednosti, ki izhajajo iz SPN, krepijo njihov položaj na trgih, na katerih so dejavni, in s tem izkrivljajo ali bi lahko izkrivljale konkurenco.“ Komisija je v točki 173 obrazložitve izpodbijanega sklepa sklenila, da bi „[g]ospodarska prednost, ki jo prejmejo gospodarska interesna združenja in njihovi vlagatelji, ki koristijo obravnavane ukrepe, […] lahko vplivala na trgovino med državami članicami in izkrivljala konkurenco na notranjem trgu“.

3. Združljivost z notranjim trgom

55 Komisija je v točkah od 194 do 199 obrazložitve izpodbijanega sklepa menila, da se niti njen sklep o sistemu davka na tonažo (glej točko 27 zgoraj) niti smernice za pomorski promet ne uporabljajo za dejavnosti gospodarskih interesnih združenj, ki so „finančni posredniki“ (točka 197 obrazložitve izpodbijanega sklepa).

56 Vendar je Komisija ugotovila, da „gospodarska interesna združenja, udeležena v poslih na podlagi SPN, in njihovi vlagatelji […] delujejo kot posredniki, ki na druge prejemnike (podjetja za pomorske prevoze) prenesejo prednost, katere cilj je skupni interes [in s tem sledijo skupnemu cilju]“ (točka 200 obrazložitve izpodbijanega sklepa), in da bi se zato „pomoč, ki jo je obdržalo gospodarsko interesno združenje ali njegovi vlagatelji, [morala] opredelila [opredeliti] kot združljiva v enakem deležu“ (točka 201 obrazložitve izpodbijanega sklepa).

57 Komisija je opozorila, da „podjetja za pomorske prevoze ne prejemajo državne pomoči v smislu člena 107(1) PDEU“. Vendar je pojasnila, da „bi bilo treba za prednost, ki jo je gospodarsko interesno združenje preneslo na podjetje za pomorske prevoze, smiselno uporabiti smernice za pomorski promet, da se ugotovi znesek združljive pomoči na ravni gospodarskih interesnih združenj kot posrednikov, ki na podjetja za pomorske prevoze prenesejo prednost, katere cilj je skupni interes [v skupnem interesu], in da se določi: (1) znesek pomoči, ki ga je na začetku prejelo gospodarsko interesno združenje in je bil prenesen na podjetje za pomorske prevoze ter bi bil združljiv, če bi preneseni znesek pomenil državno pomoč, dodeljeno podjetju za pomorske prevoze, (2) delež navedene združljive prednosti glede na celotno prednost, preneseno na podjetje za pomorske prevoze, in (3) znesek pomoči, ki bi ga bilo treba šteti za združljiv v smislu plačila gospodarskim interesnim združenjem za njihovo posredovanje“ (točka 203 obrazložitve izpodbijanega sklepa).

4. Vračilo pomoči

a) Splošna načela prava Evropske unije

58 Komisija je v točkah od 211 do 276 obrazložitve izpodbijanega sklepa in v skladu s členom 14 Uredbe Sveta (ES) št. 659/1999 z dne 22. marca 1999 o določitvi podrobnih pravil za uporabo člena [108 PDEU] (UL, posebna izdaja v slovenščini, poglavje 8, zvezek 1, str. 339) preučila, ali je vračilo pomoči v nasprotju s splošnim načelom prava Unije. Komisija je v zvezi s tem menila, da načeli enakega obravnavanja in varstva legitimnih pričakovanj sicer ne nasprotujeta vračilu pomoči (točke od 213 do 245 obrazložitve izpodbijanega sklepa), vendar spoštovanje načela pravne varnosti zahteva, da se izključi „vračil[o] pomoči, ki izhaja iz poslov na podlagi SPN, v zvezi s katerimi je bila pomoč dodeljena med začetkom veljavnosti SPN leta 2002 in 30. aprilom 2007“, ko je bila v Uradnem listu Evropske unije objavljena Odločba 2007/256/ES z dne 20. decembra 2006 o shemi pomoči, ki jo je izvajala Francija na podlagi člena 39 CA Splošnega zakonika o davkih – Državna pomoč C 46/2004 (prej NN 65/2004) (UL 2007, L 112, str. 41) (točke od 246 do 262 obrazložitve izpodbijanega sklepa).

b) Določitev zneskov, ki jih je treba vrniti

59 Komisija je v točkah od 263 do 269 obrazložitve izpodbijanega sklepa pojasnila metodo za določitev zneskov nezdružljive pomoči, ki jih je treba vrniti, ki se izvede v štiri korakih, in sicer, prvič, z izračunom skupne davčne ugodnosti, ki je nastala zaradi posla, drugič, z izračunom davčne ugodnosti, ki je nastala zaradi uporabe splošnih davčnih ukrepov (ukrepa 1 in 3) v poslu (ki jo je treba odšteti), tretjič, z izračunom davčne ugodnosti, ki je enakovredna državni pomoči, in četrtič, z izračunom zneska združljive pomoči po načelih, določenih v točkah od 202 do 210 obrazložitve izpodbijanega sklepa.

c) Pogodbene klavzule

60 Nazadnje, Komisija je v točkah od 270 do 276 obrazložitve izpodbijanega sklepa ugotovila obstoj določenih klavzul v nekaterih pogodbah med vlagatelji, podjetji za pomorski prevoz in ladjedelnicami, v skladu s katerimi se od ladjedelnic zahteva, da ostalim pogodbenim strankam plačajo odškodnino, če davčnih ugodnosti ni mogoče pridobiti. Komisija je v zvezi s tem opozorila, da je glavni cilj vračila državne pomoči odprava izkrivljenja konkurence, ki je bilo povzročeno s konkurenčno ugodnostjo, dodeljeno z nezakonito pomočjo, ter tako ponovna vzpostavitev razmer, ki so obstajale pred dodelitvijo pomoči. Komisija je v točki 273 obrazložitve izpodbijanega sklepa pojasnila, da mora za to, „[d]a bi […] dosegla navedeni rezultat, […] imeti pooblastila za odreditev, da morajo pomoč vrniti dejanski prejemniki, tako da lahko izpolni nalogo ponovne vzpostavitve konkurenčnih razmer na trgih, na katerih je prišlo do izkrivljanja“. Komisija pa je poudarila, da bi bil lahko ta cilj ogrožen, če bi dejanski prejemniki pomoči lahko s pogodbenimi določili spremenili učinke odločb o vračilu. Iz tega po mnenju Komisije sledi, da „so pogodbene klavzule, ki pravna in gospodarska tveganja vračila prenesejo na druge osebe ter s tem prejemnike ščitijo pred vračilom nezakonite in nezdružljive pomoči, v nasprotju z bistvom sistema nadzora državnih pomoči, vzpostavljenega s Pogodbo“, ter da „[z]ato zasebne strani ne morejo odstopati od njega na podlagi pogodbenih določil“ (točka 275 obrazložitve izpodbijanega sklepa).

C – Izrek izpodbijanega sklepa

61 Izrek izpodbijanega sklepa se glasi:

„Člen 1

Ukrepi, ki izhajajo iz člena 115(11) TRLIS (predčasna amortizacija zakupljenih sredstev), uporabe sheme davka na tonažo za neupravičena podjetja, plovila ali dejavnosti ter člena 50(3) RIS, pomenijo državno pomoč gospodarskim interesnim združenjem in njihovim vlagateljem, ki jo [Kraljevina] Španija nezakonito izvaja od 1. januarja 2002 in s tem krši člen 108(3) [PDEU].

Člen 2

Ukrepi državne pomoči iz člena 1 so nezdružljivi z notranjim trgom, razen v obsegu, ki ustreza nadomestilu za posredovanje finančnih vlagateljev v skladu s trgom in se prenese na podjetja za pomorske prevoze, ki so upravičena na podlagi smernic za pomorski promet v skladu s pogoji, določenimi v navedenih smernicah.

Člen 3

[Kraljevina] Španija preneha izvajati shemo pomoči iz člena 1 v obsegu, ki je nezdružljiv s skupnim trgom.

Člen 4

1. [Kraljevina] Španija izterja nezdružljivo pomoč, ki je bila dodeljena na podlagi sheme iz člena 1, od vlagateljev v gospodarska interesna združenja, ki so pomoč prejeli, brez možnosti, da ti prejemniki breme vračila prenesejo na druge osebe. Vendar se pomoč, ki je bila dodeljena v okviru poslov financiranja, v zvezi s katerimi so se pristojni nacionalni organi zavezali dodeliti ugodnosti ukrepov na podlagi pravno zavezujočega akta, sprejetega pred 30. aprilom 2007, ne vrne.

[…]

Člen 5

1. Vračilo pomoči, dodeljene na podlagi sheme iz člena 1, se izvede takoj in učinkovito.

2. [Kraljevina] Španija zagotovi, da se ta sklep izvede v štirih mesecih po uradnem obvestilu o tem sklepu.

Člen 6

1. [Kraljevina] Španija v dveh mesecih po uradnem obvestilu o tem sklepu predloži naslednje podatke:

[…]

2. [Kraljevina] Španija Komisijo obvešča o poteku nacionalnih ukrepov, sprejetih za izvajanje tega sklepa, do dokončnega vračila pomoči, dodeljene v okviru sheme iz člena 1.

[…]“

Postopek in predlogi strank

62 Kraljevina Španija je 25. septembra 2013 v sodnem tajništvu Splošnega sodišča vložila tožbo, vpisano pod opravilno številko T‑515/13.

63 Lico Leasing, SA (v nadaljevanju: Lico) in Pequeños y Medianos Astilleros Sociedad de Reconversión, SA (v nadaljevanju: PYMAR) sta 30. decembra 2013 v sodnem tajništvu Splošnega sodišča vložili tožbo, vpisano pod opravilno številko T‑719/13.

64 Poleg tega so tožbe zoper izpodbijani sklep vložile tudi druge tožeče stranke.

65 Splošno sodišče je 26. maja 2014 Kraljevino Španijo in Komisijo vprašalo, ali je primerno prekiniti postopek v zadevi T‑515/13 na podlagi člena 77(d) Poslovnika Splošnega sodišča z dne 2. maja 1991 do konca pisnega dela postopka v drugih zadevah, začetih pred Splošnim sodiščem v zvezi z izpodbijanim sklepom ter omenjenih zgoraj v točkah 63 in 64. Kraljevina Španija je v stališčih nasprotovala taki prekinitvi. Komisija ni ugovarjala.

66 Splošno sodišče (sedmi senat) je s sklepom z dne 17. julija 2014 zavrnilo predlog za intervencijo, ki ga je v zadevi T‑719/13 v podporo predlogom Komisije vložil Comité des associations d’armateurs des Communautés européennes.

67 Splošno sodišče je 17. februarja 2015 v okviru ukrepov procesnega vodstva v zadevi T‑719/13 družbama Lico in PYMAR postavilo vprašanje in ju zaprosilo za predložitev nekaterih dokumentov. Lico in PYMAR sta v predpisanem roku odgovorili na vprašanje in predložili zahtevane dokumente.

68 Splošno sodišče (sedmi senat) je 26. februarja 2015 na predlog sodnika poročevalca odločilo, da začne ustni del postopka v zadevi T‑515/13.

69 Splošno sodišče je 3. marca 2015 v okviru ukrepov procesnega vodstva v zadevi T‑515/13 strankama postavilo dve vprašanji, na kateri naj bi ustno odgovorili na obravnavi.

70 Splošno sodišče (sedmi senat) je 23. aprila 2015 na predlog sodnika poročevalca odločilo, da začne ustni del postopka v zadevi T‑719/13.

71 Splošno sodišče je 28. aprila 2015 v okviru ukrepov procesnega vodstva v zadevah T‑515/13 in T‑719/13 strankam postavilo pisno vprašanje o posledicah, ki jih je treba v teh zadevah izpeljati iz sodb z dne 7. novembra 2014, Autogrill España/Komisija (T‑219/10, ZOdl., EU:T:2014:939) ter Banco Santander in Santusa/Komisija (T‑399/11, ZOdl., EU:T:2014:938), zlasti v zvezi z analizo selektivnosti, ugotovljene v izpodbijanem sklepu. Stranke v obeh zadevah so na vprašanje odgovorile v predpisanih rokih.

72 Stranke v zadevah T‑515/13 in T‑719/13 so podale ustne navedbe in odgovorile na vprašanja, ki jim jih je postavilo Splošno sodišče, na obravnavah 9. in 10. junija 2015.

73 Splošno sodišče je na obravnavah v zadevah T‑515/13 in T‑719/13 stranke pozvalo, naj se izrečejo o morebitni prekinitvi postopkov na podlagi člena 77(d) Poslovnika z dne 2. maja 1991 do sprejetja odločitve Sodišča, s katero se bo končal spor v zadevah C‑20/15 P, Komisija/Autogrill España, in C‑21/15 P, Komisija/Banco Santander in Santusa. Čeprav stranke niso nasprotovale taki prekinitvi, so navedle, da ni primerna in da se Splošno sodišče lahko izreče v okviru teh zadev na podlagi obstoječe sodne prakse, ne da bi počakalo odločitev Sodišča.

74 Splošno sodišče (sedmi senat) je s sklepoma z dne 6. oktobra 2015 znova začelo ustni del postopka v zadevah T‑515/13 in T‑719/13, da bi stranke zaprosilo za stališča glede morebitne združitve obeh zadev za izdajo skupne končne sodbe. Stranke so stališča vložile v predpisanem roku.

75 Predsednik sedmega senata Splošnega sodišča je s sklepom, sprejetim danes, zadevi T‑515/13 in T‑719/13 združil za izdajo skupne končne sodbe na podlagi člena 68 Poslovnika Splošnega sodišča.

76 Kraljevina Španija v zadevi T‑515/13 Splošnemu sodišču predlaga, naj:

– izpodbijani sklep razglasi za ničen;

– Komisiji naloži plačilo stroškov.

77 Komisija v zadevi T‑515/13 Splošnemu sodišču predlaga, naj:

– tožbo zavrne;

– Kraljevini Španiji naloži plačilo stroškov.

78 Družbi Lico in PYMAR v zadevi T‑719/13 Splošnemu sodišču predlagata, naj:

– razglasi ničnost izpodbijanega sklepa, ker je bil SPN napačno opredeljen kot shema državne pomoči, ki daje ugodnosti gospodarskim interesnim združenjem in njihovim vlagateljem, in ker je podana pomanjkljiva obrazložitev;

– podredno razglasi ničnost odredbe o vračilu pomoči, dodeljenih v okviru SPN, ker je v nasprotju s splošnimi načeli pravnega reda Unije;

– podredno ugotovi ničnost odredbe o vračilu pomoči v delu, ki se nanaša na izračun zneska nezdružljive pomoči, ki ga je treba vrniti, ker Kraljevini Španiji onemogoča, da formulo za izračun tega zneska določi v skladu s splošnimi načeli, ki se uporabljajo za vračilo državnih pomoči;

– Komisiji naloži plačilo stroškov.

79 Komisija v zadevi T‑719/13 Splošnemu sodišču predlaga, naj:

– tožbo zavrne;

– družbama Lico in PYMAR naloži plačilo stroškov.

Pravo

I – Dopustnost tožbe v zadevi T‑719/13

80 Iz tožbe v zadevi T‑719/13 je razvidno, da je Lico finančna institucija, ki je vlagala v nekatera gospodarska interesna združenja, ki so sodelovala v okviru SPN. Trdi, da je tožbo vložila kot dejanska prejemnica pomoči, ki jo je treba vrniti na podlagi izpodbijanega sklepa. PYMAR pa je družba, ki sodeluje z malimi in srednjimi ladjedelnicami, da bi jim omogočila ustrezno uresničevanje njihovih industrijskih ciljev. Za utemeljitev svojega procesnega upravičenja pred Splošnim sodiščem opozarja, da zaradi izpodbijanega sklepa vlagatelji zavračajo nadaljnje vlaganje v sektor ladjedelništva. Poleg tega naj bi se kljub neveljavnosti klavzul, ki ladjedelnicam nalagajo, da vlagateljem povrnejo škodo v primeru vračila zadevnih davčnih ugodnosti (glej točko 60 zgoraj), vlagatelji poskušali sklicevati nanje v okviru sodnih postopkov na nacionalni ravni. Nazadnje, tako Lico kot PYMAR naj bi sodelovali v formalnem postopku preiskave, ki je privedel do sprejetja izpodbijanega sklepa, kar naj bi dokazovalo tudi njuno procesno upravičenje.

81 Ne da bi Komisija formalno podala ugovor nedopustnosti, je izrazila pridržke glede procesnega upravičenja družb Lico in PYMAR.

82 Kar zadeva družbo Lico, naj dokaz o posamičnem nanašanju nanjo ne bi bil predložen. Po mnenju Komisije namreč vložene listine ne omogočajo zanesljive ugotovitve, ali je ta subjekt prejel državno pomoč, ki jo je treba vrniti iz naslova SPN. Natančneje, družba Lico naj ne bi predložila upravnih dovoljenj, potrebnih za uporabo predčasne amortizacije, čeprav gre za „akt o dodelitvi prve davčne ugodnosti“, katerega datum je upošteven za ugotovitev, ali je treba pomoč vrniti ali pa je zajeta v obdobju, za katero Komisija ni odredila vračila ob upoštevanju načela pravne varnosti. Komisija je na obravnavi dodala, da bi morala družba Lico poleg tega predložiti dokaz, da je dejansko imela dobiček, ki ga je bilo treba obdavčiti v zadevnih davčnih letih. Drugače povedano, davčne ugodnosti, ki izhajajo iz SPN (izgube, ki lahko zmanjšajo višino davčne osnove družbe Lico v okviru njenih dejavnosti), naj ne bi nič doprinesle. Komisija je na obravnavi vseeno pojasnila, da ne zahteva, da družba Lico predloži kopije odredb o vračilu, ker postopek vračila, ki so ga začeli španski organ, še ni končan.

83 Kar zadeva družbo PYMAR, Komisija ugotavlja, da ni imela koristi od SPN in da za domnevno izgubo trgov ni mogoče šteti, da so neposredna posledica izpodbijanega sklepa. Poleg tega naj družba PYMAR ne bi imela pravnega interesa za ukrepanje zoper izpodbijani sklep, ker je bil zanjo ugoden.

84 Splošno sodišče meni, da je dopustnost tožbe primerno najprej preizkusiti v zvezi z družbo Lico.

85 Člen 263, četrti odstavek, PDEU določa, da „[f]izične ali pravne osebe lahko pod pogoji iz prvega in drugega odstavka vložijo tožbe zoper nanje naslovljene akte ali zoper akte, ki se nanje neposredno in posamično nanašajo, in zoper predpise, ki se nanje neposredno nanašajo, a ne potrebujejo izvedbenih ukrepov“.

86 V obravnavanem primeru je edini naslovnik izpodbijanega sklepa Kraljevina Španija. Tako bo imela v skladu s členom 263, četrti odstavek, PDEU družba Lico procesno upravičenje pred Splošnim sodiščem, le če se izpodbijani sklep nanjo neposredno in posamično nanaša, ker ta sklep vsebuje izvedbene ukrepe v zvezi z njo v smislu te določbe (glej v tem smislu sodbo z dne 19. decembra 2013, Telefónica/Komisija, C‑274/12 P, ZOdl., EU:C:2013:852, točki 35 in 36).

87 V skladu z ustaljeno sodno prakso so dejanski upravičenci posamičnih pomoči, ki so bile dodeljene iz naslova programa pomoči, za katere je Komisija odredila vračilo, zato posamično prizadeti v smislu člena 263, četrti odstavek, PDEU (glej sodbo z dne 9. junija 2011, Comitato „Venezia vuole vivere“ in drugi/Komisija, C‑71/09 P, C‑73/09 P in C‑76/09 P, ZOdl., EU:C:2011:368, točka 53 in navedena sodna praksa).

88 V obravnavanem primeru je posamično nanašanje izpodbijanega sklepa na družbo Lico zadostno dokazano z elementi, ki so bili predloženi pred Splošnim sodiščem. Gre za kopije obvestil davčne uprave, ki je napovedala začetek preiskave za določitev „zneska pomoči, ki ga je treba vrniti na podlagi [izpodbijanega] sklepa“, in, kot je Komisija zahtevala v odgovoru na tožbo, za kopije dovoljenj, s katerimi je bila uporaba predčasne amortizacije dovoljena gospodarskim interesnim združenjem, v katerih je družba Lico kupila deleže. Komisija ne zanika, da so na podlagi načela davčne preglednosti člani teh gospodarskih interesnih združenj – in posledično družba Lico – tisti, ki so dobili gospodarsko prednost, ki jo je odobrila davčna uprava. Ugotoviti je treba, da so bila vsa ta dovoljenja izdana po 30. aprilu 2007, datumu, od katerega je v izpodbijanem sklepu v skladu s členom 4(1) odrejeno vračilo pomoči. Ti elementi torej dokazujejo, da je družba Lico dejanski prejemnik individualnih pomoči, dodeljenih na podlagi SPN, katerih vračilo je odredila Komisija. Družbi Lico poleg tega ni treba predložiti dokaza, da je dejansko imela dobiček, ki ga je bilo treba obdavčiti v zadevnih davčnih letih. Kot je Komisija priznala v svojih pisanjih, je namreč dovoljenje za predčasno amortizacijo „akt o dodelitvi prve davčne ugodnosti“.

89 Kar zadeva neposredno nanašanje na družbo Lico, ker člen 4(1) izpodbijanega sklepa Kraljevino Španijo zavezuje k sprejetju ukrepov, potrebnih za vračilo nezdružljive pomoči, ki jo je prejela družba Lico, je treba za to družbo šteti, da se izpodbijani sklep nanjo neposredno nanaša (glej v tem smislu sodbo z dne 4. marca 2009, Associazione italiana del risparmio gestito in Fineco Asset Management/Komisija, T‑445/05, ZOdl., EU:T:2009:50, točka 52 in navedena sodna praksa).

90 Ker je bilo neposredno in posamično nanašanje izpodbijanega sklepa na družbo Lico ugotovljeno in njen pravni interes za izpodbijanje tega sklepa ni dvomljiv, je treba tožbo v zadevi T‑719/13 razglasiti za dopustno, ne da bi bilo treba ugotoviti, ali tudi družba PYMAR izpolnjuje pogoje dopustnosti, določene v členu 263, četrti odstavek, PDEU (glej sodbi z dne 24. marca 1993, CIRFS in drugi/Komisija, C‑313/90, Recueil, EU:C:1993:111, točki 30 in 31, in z dne 26. oktobra 1999, Burrill in Noriega Guerra/Komisija, T‑51/98, RecFP, EU:T:1999:271, točke od 19 do 21 in navedena sodna praksa).

II – Utemeljenost

A – Obseg prvega predloga družb Lico in PYMAR v zadevi T‑719/13

91 Ugotoviti je treba, da družbi Lico in PYMAR s prvim predlogom, ki je utemeljen s prvim tožbenim razlogom, Splošnemu sodišču predlagata, naj „razglasi ničnost izpodbijanega sklepa, ker je bil SPN napačno opredeljen kot shema državne pomoči, ki daje ugodnosti gospodarskim interesnim združenjem in njihovim vlagateljem, in ker je podana pomanjkljiva obrazložitev“.

92 Ugotoviti pa je treba, da se člen 1 izpodbijanega sklepa, ki se nanaša na opredelitev državne pomoči v smislu člena 107(1) PDEU, ne sklicuje na SPN niti ga ne opredeljuje kot „shemo državne pomoči“. Ta člen se namreč glasi tako: „Ukrepi, ki izhajajo iz člena 115(11) TRLIS (predčasna amortizacija zakupljenih sredstev), uporabe sheme davka na tonažo za neupravičena podjetja, plovila ali dejavnosti ter člena 50(3) RIS, pomenijo državno pomoč gospodarskim interesnim združenjem in njihovim vlagateljem, ki jo [Kraljevina] Španija nezakonito izvaja od 1. januarja 2002 in s tem krši člen 108(3) [PDEU].“ Člen 4(1) izpodbijanega sklepa, v katerem je odrejeno vračilo, se sklicuje na „nezdružljivo pomoč, ki je bila dodeljena na podlagi sheme iz člena 1“.

93 Družbi Lico in PYMAR sta na obravnavi pojasnili, da s prvim predlogom predlagata razglasitev ničnosti člena 1 v celoti in da so bili trije ukrepi, navedeni v tej določbi, omenjeni v tožbi. Komisija pa je na obravnavi trdila, da se prvi tožbeni razlog ne sklicuje na te tri ukrepe.

94 V zvezi s tem je treba spomniti, da je izrek akta neločljivo povezan z obrazložitvijo tega akta in ga je treba po potrebi razlagati ob upoštevanju razlogov za njegovo sprejetje (sodbi z dne 15. maja 1997, TWD/Komisija, C‑355/95 P, Recueil, EU:C:1997:241, točka 21, in z dne 29. aprila 2004, Italija/Komisija, C‑298/00 P, Recueil, EU:C:2004:240, točka 97).

95 V obravnavanem primeru se je Komisiji, kot je navedeno zgoraj v točkah od 33 do 35, zdelo potrebno, da v točkah od 116 do 122 obrazložitve izpodbijanega sklepa SPN opiše kot „sistem“ povezanih davčnih ukrepov in oceni učinke teh ukrepov v okviru njihove vzajemnosti, pri tem pa upošteva zlasti dejanska razmerja, ki jih je uvedla ali odobrila država. Vendar se Komisija ni oprla izključno na splošni pristop. Peterico ukrepov, ki sestavljajo SPN, je analizirala tudi posamično, da bi „ugotovi[la], kateri del gospodarskih prednosti, ki jih prinaša sistem SPN, je posledica splošnih ukrepov in kateri del je posledica selektivnih ukrepov“ v smislu člena 107(1) PDEU. Po mnenju Komisije „se pristopa dopolnjujeta in prinašata skladne zaključke“ (točka 120 obrazložitve izpodbijanega sklepa).

96 Komisija je po posamični preučitvi ukrepov, ki sestavljajo SPN, v točki 155 obrazložitve izpodbijanega sklepa sklenila, da „[z]nesek gospodarske prednosti, ki je posledica SPN kot celote“, v „praksi“ ustreza „vsoti prednosti, ki jih gospodarsko interesno združenje pridobi z uporabo [treh] zgoraj navedenih selektivnih ukrepov“, in sicer predčasne amortizacije (ukrep 2) in uporabe sistema davka na tonažo (ukrep 4) za dejavnosti, v okviru katerih dajejo gospodarska interesna združenja plovila v zakup brez posadke, kot je ta sistem natančneje določen v členu 50(3) RIS (ukrep 5).

97 Iz tega sledi, da je Komisija v bistvu sklepala, da je SPN „sistem“, sestavljen iz petih davčnih ukrepov, od katerih trije izpolnjujejo pogoje iz člena 107(1) PDEU. To predstavitev sta v tožbi navedli tudi družbi Lico in PYMAR, ko sta opozorili na besedilo izpodbijanega sklepa.

98 Ko torej družbi Lico in PYMAR s prvim predlogom, ki ga podpira prvi tožbeni razlog, Splošnemu sodišču predlagata, naj razglasi ničnost izpodbijanega sklepa, „ker je bil SPN napačno opredeljen kot shema državne pomoči“, se nujno sklicujeta tudi na njegove sestavne dele, omenjene v členu 1 izpodbijanega sklepa.

B – Tožbeni razlogi, navedeni v zadevah T‑515/13 in T‑719/13

99 Kraljevina Španija v utemeljitev svoje tožbe v zadevi T‑515/13 v bistvu navaja štiri tožbene razloge.

100 Prvi tožbeni razlog se nanaša na kršitev člena 107(1) PDEU.

101 Drugi, tretji in četrti tožbeni razlog so navedeni podredno in se nanašajo na primer, da bi Splošno sodišče ugotovilo obstoj nezakonite državne pomoči. V njih navaja kršitev več splošnih načel prava Unije, ker je Komisija odredila delno vračilo domnevno podeljene pomoči. Ti razlogi se nanašajo na kršitev načel enakega obravnavanja, varstva legitimnih pričakovanj in pravne varnosti.

102 Družbi Lico in PYMAR v utemeljitev svoje tožbe v zadevi T‑719/13 navajata tri tožbene razloge.

103 Prvi tožbeni razlog, naveden v podporo prvemu predlogu, se nanaša na kršitev člena 107(1) PDEU in člena 296 PDEU.

104 Drugi tožbeni razlog, naveden podredno v podporo drugemu predlogu, se nanaša na kršitev načel varstva legitimnih pričakovanj in pravne varnosti v zvezi z obveznostjo vračila.

105 S tretjim tožbenim razlogom, prav tako navedenim podredno v podporo tretjemu predlogu, se izpodbija metoda izračuna pomoči, ki jo je Komisija opredelila v izpodbijanem sklepu (glej točko 59 zgoraj) in pri kateri se naj ne bi upoštevala splošna načela, ki veljajo za vračilo pomoči. Natančneje, družbi Lico in PYMAR navajata, da bi bilo to metodo izračuna, kot je opisana v izpodbijanem sklepu, mogoče razlagati tako, da od vlagateljev zahteva, da vrnejo znesek, ki ustreza celotni davčni ugodnosti, ki so jo prejeli zaradi znižanja davka, ne da bi se upoštevalo dejstvo, da so večino te ugodnosti prenesli na podjetja za pomorske prevoze (glej točko 21 zgoraj).

106 Najprej je treba skupaj preučiti prvi tožbeni razlog, ki so ga Kraljevina Španija ter družbi Lico in PYMAR navedle v obeh zadevah ter se nanaša na opredelitev državne pomoči v smislu člena 107(1) PDEU.

1. Prvi tožbeni razlog: opredelitev državne pomoči v smislu člena 107(1) PDEU

107 Kraljevina Španija ter družbi Lico in PYMAR trdijo, da je Komisija kršila člen 107(1) PDEU, ker pogoji glede selektivnosti, tveganja izkrivljanja konkurence in vpliva na trgovino niso izpolnjeni. Čeprav se družbi Lico in PYMAR v zvezi s tem formalno ne sklicujeta na kršitev člena 296 PDEU, v tožbi grajata nelogično in protislovno razlogovanje glede izpolnjevanja teh pogojev. Poleg tega naj Komisija ne bi pojasnila, kako bi ukrep lahko vplival na imenovane trge, in naj bi se omejila le na sklepanje, da je ta vpliv ugotovljen, ne da bi ga dokazala. Kraljevina Španija, ne da bi omenjala člen 296 PDEU, v repliki navaja tudi, da je obrazložitev izpodbijanega sklepa na eni strani pomanjkljiva, kar zadeva dokaz dodelitve ugodnosti vlagateljem v gospodarsko interesno združenje, in na drugi nedosledna, kar zadeva merilo izkrivljanja konkurence.

108 Kraljevina Španija ter družbi Lico in PYMAR poleg tega navajajo, da je bilo treba pogoje glede selektivnosti, tveganja izkrivljanja konkurence in vpliva na trgovino ugotoviti le v zvezi z ugodnostmi, ki so jih dobili vlagatelji. V zvezi s tem Kraljevina Španija poudarja, da so ti edini subjekti, na katere se nanaša odreditev vračila v členu 4(1) izpodbijanega sklepa. Komisija naj bi tako kot edino pomoč za namene člena 107(1) PDEU opredelila domnevno ugodnost, dodeljeno vlagateljem. Družbi Lico in PYMAR dodajata, da selektivna prednost, ki jo je ugotovila Komisija, zajema predvsem davčno ugodnost. Na podlagi načela davčne preglednosti pa naj gospodarska interesna združenja ne bi dobila nobene ugodnosti, niti davčne, saj naj bi se ta v celoti prenesla na njihove člane. Kraljevina Španija je v odgovoru na vprašanje Splošnega sodišča (glej točko 71 zgoraj) opozorila, da Komisija v točki 140 obrazložitve izpodbijanega sklepa ni podvomila niti o statusu gospodarskih interesnih združenj niti o načelu davčne preglednosti.

109 Kraljevina Španija v okviru zadeve T‑515/13 dodaja nekaj posebnih trditev.

110 Prvič, v nasprotju s trditvami Komisije v točkah od 116 do 119 obrazložitve izpodbijanega sklepa naj SPN ne bi bil „sistem“, ki bi obstajal v predpisih, ki se uporabljajo. Po mnenju Kraljevine Španije je namreč tako imenovani SPN le celota pravnih poslov, ki jih opravljajo davčni zavezanci. Ti naj bi v okviru strategije davčne optimizacije imeli koristi zgolj od kombinacije posameznih davčnih ukrepov. SPN naj torej ne bi bilo mogoče pripisati državi.

111 Drugič, Kraljevina Španija navaja, da predčasna amortizacija ne vključuje znižanja davka in torej ne podeljuje davčne ugodnosti.

112 Tretjič, Kraljevina Španija izpodbija sklepno ugotovitev Komisije, da sistem davka na tonažo, ki je odobrila (glej točko 27 zgoraj), ne zajema dejavnosti gospodarskih interesnih združenj, ustanovljenih za namene SPN.

113 Nazadnje, Kraljevina Španija trdi, da člen 50(3) RIS ni izjema od navedenega sistema, kakršen je bil odobren.

114 Splošno sodišče meni, da je primerno najprej preučiti trditve, skupne obema zadevama, ki so omenjene zgoraj v točkah 107 in 108 ter se nanašajo na analizo Komisije glede selektivnosti, tveganja izkrivljanja konkurence in vpliva na trgovino med državami članicami. V okviru te preučitve je treba, kot predlagajo Kraljevina Španija ter družbi Lico in PYMAR, predhodno opredeliti prejemnike gospodarskih prednosti v smislu člena 107(1) PDEU, ki so posledica zadevnih ukrepov.

a) Opredelitev prejemnikov gospodarskih prednosti

115 Komisija je v členu 1 izpodbijanega sklepa pojasnila, da trije od petih davčnih ukrepov, ki po njenem mnenju sestavljajo SPN, pomenijo državno pomoč „gospodarskim interesnim združenjem in njihovim vlagateljem“. Gre za predčasno amortizacijo (ukrep 2) in uporabo sistema davka na tonažo (ukrep 4), kot je bil natančneje določen v členu 50(3) RIS (ukrep 5). Vendar člen 4(1) izpodbijanega sklepa določa, da mora Kraljevina Španija izterjati nezdružljivo pomoč, ki je bila dodeljena na podlagi sheme iz člena 1, „od vlagateljev v gospodarska interesna združenja, ki so pomoč prejeli, brez možnosti, da ti prejemniki breme vračila prenesejo na druge osebe“.

116 V zvezi s tem je treba ugotoviti, da so bila gospodarska interesna združenja sicer deležna treh davčnih ukrepov iz člena 1 izpodbijanega sklepa, vendar so bili gospodarskih prednosti, ki izhajajo iz teh treh ukrepov, deležni člani gospodarskih interesnih združenj. Kot je razvidno iz točke 140 obrazložitve izpodbijanega sklepa (glej točko 41 zgoraj), Komisija v obravnavanem primeru ni podvomila o načelu davčne preglednosti, ki se uporablja za gospodarska interesna združenja. Na podlagi tega načela imajo lahko koristi od davčnih ugodnosti, ki so dodeljene gospodarskim interesnim združenjem, ustanovljenim za namene SPN, le njihovi člani, ki jih Komisija opredeljuje zgolj kot „vlagatelje“ (glej točko 12 zgoraj). Ti so sicer edini subjekti, na katere se nanaša odreditev vračila v členu 4(1) izpodbijanega sklepa.

117 Ker gospodarska interesna združenja niso bili deležna gospodarskih prednosti, je Komisija v členu 1 izpodbijanega sklepa nepravilno ugotovila, da so prejela državno pomoč v smislu člena 107(1) PDEU.

118 Ker so vlagatelji, in ne gospodarska interesna združenja, tisti, ki so bili deležni davčnih ugodnosti in gospodarskih prednosti, ki izhajajo iz SPN, je treba na podlagi trditev strank preučiti, ali so prednosti, ki so jih imeli vlagatelji, selektivne, ali lahko izkrivljajo konkurenco in vplivajo na trgovino med državami članicami ter ali je izpodbijani sklep zadostno obrazložen, kar zadeva analizo teh meril.

b) Pogoj glede selektivnosti

119 Kot je bilo navedeno zgoraj v točki 97, je Komisija v izpodbijanem sklepu v bistvu sklepala, da je SPN „sistem“, sestavljen iz petih davčnih ukrepov, od katerih trije izpolnjujejo pogoje iz člena 107(1) PDEU, vključno s pogojem glede selektivnosti.

120 Kot je bilo opozorjeno zgoraj v točkah od 39 do 46, je Komisija selektivnost vsakega izmed davčnih ukrepov, ki po njenem mnenju sestavljajo SPN, analizirala posamično v točkah od 128 do 154 obrazložitve izpodbijanega sklepa, nato pa je celovito analizirala selektivnost SPN kot „sistema“ v točkah od 155 do 157 obrazložitve izpodbijanega sklepa. Komisija je v točki 120 obrazložitve izpodbijanega sklepa pojasnila, da se posamična analiza ukrepov, ki sestavljajo SPN, in njihova celovita preučitev kot „sistema“ „dopolnjujeta in prinašata skladne zaključke“ (glej točko 35 zgoraj).

121 Kar zadeva posamično analizo Komisije, je bil ukrep 2 (predčasna amortizacija) opredeljen kot „selektiven“, ker naj bi bila podelitev te ugodnosti odvisna od dovoljenja, ki ga davčna uprava izda na podlagi diskrecijske pravice. Davčna uprava naj bi na podlagi te diskrecijske pravice dovoljenja izdala le v primeru nakupa morskih plovil v okviru SPN, v drugih okoliščinah pa ne (točke od 132 do 139 obrazložitve izpodbijanega sklepa). Ukrep 4 (uporaba sistema davka na tonažo za gospodarska interesna združenja, ustanovljena za namene SPN) in ukrep 5 (člen 50(3) RIS) naj bi bila selektivna, saj naj bi dajala prednost nekaterim dejavnostim, in sicer zakupu plovil brez posadke (točke od 141 do 144 obrazložitve izpodbijanega sklepa) ter nakupu plovil v okviru zakupnih pogodb, ki jih je predhodno odobrila davčna uprava, in njihovi nadaljnji prodaji (točke od 145 do 154 obrazložitve izpodbijanega sklepa).

122 Glede celovite analize Komisije je treba na eni strani napotiti na točko 156 obrazložitve izpodbijanega sklepa, ki se glasi tako: „Če se SPN obravnava kot celota, je prednost selektivna, ker je bila odvisna od diskrecijskih pravic, ki jih je davčna uprava dobila zaradi obveznega postopka za pridobitev predhodnega dovoljenja in nenatančnega besedila pogojev, ki veljajo za predčasno amortizacijo. Ker so drugi ukrepi (zlasti člen 50(3) [RIS]), ki se uporabljajo samo za dejavnosti pomorskega prevoza, ki so upravičene v skladu s smernicami za pomorski promet, odvisni od navedenega predhodnega dovoljenja, je cel sistem SPN selektiven. Zato bi davčna uprava izdala dovoljenja le za posle na podlagi SPN za financiranje morskih plovil (sektorska selektivnost). Kot potrjujejo statistični podatki, ki jih je zagotovila Španija, se vseh 273 poslov, ki so temeljili na SPN in so bili organizirani pred junijem 2010, nanaša na morska plovila.“ Komisija je torej sklepala, da je prednost, ki je posledica SPN kot celote, mogoče šteti za selektivno na podlagi diskrecijske pravice, ugotovljene v okviru posamične analize selektivnosti ukrepa 2.

123 Na drugi strani je Komisija v točki 157 obrazložitve izpodbijanega sklepa trdila, da „shema daje prednost določenim dejavnostim, in sicer pridobitvi morskih plovil na podlagi zakupnih pogodb, zlasti z namenom dajanja teh plovil v zakup brez posadke in njihove nadaljnje prodaje“. Te dejavnosti ustrezajo tistim, ki jih glede na izpodbijani sklep opravljajo gospodarska interesna združenja, ustanovljena za namene SPN, in za katere se uporabljajo ukrepi 2, 4 in 5. Glede na posamično analizo iz točke 121 zgoraj naj bi vsak izmed teh ukrepov de jure in de facto dajal selektivno prednost podjetjem, ki opravljajo te dejavnosti (točke od 132 do 139 in od 141 do 154 obrazložitve izpodbijanega sklepa).

124 Iz izpodbijanega sklepa tako izhaja, da so ukrepi, ki sestavljajo SPN, če se obravnavajo posamično in celovito kot „sistem“, selektivni iz dveh razlogov. Na eni strani naj bi bil SPN kot „sistem“ selektiven, ker naj bi davčna uprava na podlagi diskrecijske pravice zadevne ugodnosti odobrila le za „posle na podlagi SPN za financiranje morskih plovil (sektorska selektivnost)“, pri katerih naj bi sodelovali vlagatelji. Na drugi strani naj bi bila selektivnost SPN tudi posledica selektivnosti treh davčnih ukrepov, ki ga sestavljajo, obravnavanih posamično. Ti ukrepi naj bi de jure in de facto dajali prednost le nekaterim dejavnostim.

125 Kot je bilo navedeno že zgoraj v točki 118, je treba ob upoštevanju trditev Kraljevine Španije ter družb Lico in PYMAR preučiti, ali je na podlagi teh dveh razlogov mogoče ugotoviti selektivnost davčnih ugodnosti in gospodarskih prednosti, ki so jih bili deležni vlagatelji, in ali je sklep zadostno obrazložen.

126 Pred preučitvijo teh vprašanj je treba pojasniti obseg trditev, ki so jih Kraljevina Španija ter družbi Lico in PYMAR navedle v odgovor na nekatere trditve Komisije. Komisija je namreč v okviru zadeve T‑515/13 trdila, da Kraljevina Španija v tožbi ni izpodbijala celovite analize selektivnosti, opravljene v točkah od 155 do 163 obrazložitve izpodbijanega sklepa. Tožba pa lahko uspe, le če lahko Kraljevina Španija dokaže, da ukrepi, obravnavani posamično in kot celota, ne pomenijo državne pomoči. Ker Kraljevina Španija ni izpodbijala njene celovite analize, naj bi bile trditve te države v zvezi s posamično analizo ukrepov brezpredmetne. Komisija je na obravnavi v zadevi T‑719/13 trdila, da družbi Lico in PYMAR nista izpodbijali posamične analize ukrepov 2, 4 in 5 v okviru prvega tožbenega razloga.

127 V zvezi s tem je treba ugotoviti, da Kraljevina Španija na začetku tožbe navaja nekatere splošne trditve, s katerimi izpodbija celotno analizo Komisije glede selektivnosti. Te trditve je Kraljevina Španija podrobneje razvila v odgovoru na pisno vprašanje Splošnega sodišča (glej točko 71 zgoraj) in na obravnavi v zadevi T‑515/13. Poleg tega Kraljevina Španija v tožbi izpodbija diskrecijsko pravico, ki jo je Komisija ugotovila v okviru posamične analize selektivnosti ukrepa 2. Ker se je Komisija oprla na to diskrecijsko pravico, da je v točki 156 obrazložitve izpodbijanega sklepa ugotovila selektivnost SPN kot celote, je s trditvami Kraljevine Španije mogoče ovreči tudi to analizo.

128 Kar zadeva družbi Lico in PYMAR, je Komisija na obravnavi nepravilno trdila, da nista izpodbijali posamične analize ukrepov 2, 4 in 5. Kot je bilo že navedeno (glej točko 98 zgoraj), ko družbi Lico in PYMAR izpodbijata, da je SPN „shema državne pomoči“, se namreč sklicujeta tudi na njegove sestavne dele, omenjene v členu 1 izpodbijanega sklepa. Ugotoviti je treba tudi, da družbi Lico in PYMAR s trditvami glede selektivnosti izpodbijata sklepne ugotovitve Komisije v točkah 156 in 157 obrazložitve izpodbijanega sklepa. Kot je bilo navedeno zgoraj v točkah 122 in 123, ugotovitve Komisije v teh točkah obrazložitve temeljijo na posamični analizi ukrepov 2, 4 in 5.

129 Iz tega sledi, da trditve Komisije glede omejenega obsega trditev Kraljevine Španije ter družb Lico in PYMAR niso utemeljene.

Dovoljenja, ki jih je davčna uprava na podlagi diskrecijske pravice izdala le za posle na podlagi SPN za financiranje morskih plovil

130 Kraljevina Španija ter družbi Lico in PYMAR ugotavljajo, da je bila možnost sodelovati v strukturah SPN in posledično pridobiti zadevne prednosti dana vsem vlagateljem, ki so bili dejavni v različnih gospodarskih sektorjih, brez kakršnega koli predhodnega pogoja ali omejitve. Zato naj prednosti, ki so jih dobili vlagatelji, ne bi bilo mogoče šteti za selektivne, zlasti ne ob upoštevanju zgoraj v točki 71 navedenih sodb Autogrill España/Komisija (EU:T:2014:939) ter Banco Santander in Santusa/Komisija (EU:T:2014:938).

131 Poleg tega Kraljevina Španija ter družbi Lico in PYMAR zanikajo obstoj diskrecijske pravice davčne uprave v okviru postopka za pridobitev dovoljenja, določenega za predčasno amortizacijo (ukrep 2). Družbi Lico in PYMAR dodajata, da se nadzor, ki ga je izvajala uprava, v okviru tega postopka za pridobitev dovoljenja ni nikoli nanašal na vlagatelje. Kraljevina Španija je na obravnavi prav tako trdila, da je bil namen upravnega dovoljenja le preveriti, da sredstva, ki so se lahko predčasno amortizirala, izpolnjujejo merila iz veljavnih predpisov, kar naj ne bi bilo povezano z željo de facto ali de jure izbrati nekatera podjetja.

132 Komisija je v odgovoru na tožbo v zadevi T‑719/13 odgovorila, da je sporni ukrep selektiven za nekatere vlagatelje, ker koristi le podjetjem, ki izvedejo določeno vrsto naložbe prek gospodarskega interesnega združenja, medtem ko podjetja, ki izvajajo podobne naložbe v okviru drugih poslov, ne morejo biti deležna tega ukrepa. Taka analiza naj bi bila v skladu s sodno prakso (sodbi z dne 15. julija 2004, Španija/Komisija, C‑501/00, ZOdl., EU:C:2004:438, točka 120, in z dne 15. decembra 2005, Italija/Komisija, C‑66/02, ZOdl., EU:C:2005:768, točki 97 in 98, ter zgoraj v točki 89 navedena sodba Associazione italiana del risparmio gestito in Fineco Asset Management/Komisija, EU:T:2009:50, točka 156).

133 Komisija je v odgovoru na pisno vprašanje Splošnega sodišča v zadevah T‑515/13 in T‑719/13 (glej točko 71 zgoraj) trdila, da pristop, uporabljen v izpodbijanem sklepu, ni nov. V sodni praksi naj bi bil uporabljen v različnih zadevah, ki so se nanašale na davčne ugodnosti, namenjene podjetjem, ki izvajajo določeno vrsto naložb. V zvezi s tem se Komisija sklicuje na zgoraj v točki 132 navedeno sodbo Španija/Komisija (EU:C:2004:438) in na sodbo z dne 6. marca 2002, Diputación Foral de Álava in drugi/Komisija (T‑92/00 in T‑103/00, Recueil, EU:T:2002:61).

134 V odgovoru na isto vprašanje Splošnega sodišča (glej točko 71 zgoraj) Komisija v okviru obeh zadev trdi, da se ji razlaga merila selektivnosti v zgoraj v točki 71 navedenih sodbah Autogrill España/Komisija (EU:T:2014:939) ter Banco Santander in Santusa/Komisija (EU:T:2014:938) ne zdi v skladu s členom 107(1) PDEU, kot je razložen v sodni praksi, zaradi česar je pri Sodišču vložila pritožbi zoper ti sodbi (zadevi C‑20/15 P in C‑21/15 P).

135 Komisija vsekakor ugotavlja, da tudi če bi bilo treba v obravnavanem primeru uporabiti razlago Splošnega sodišča iz zgoraj v točki 71 navedenih sodb Autogrill España/Komisija (EU:T:2014:939) ter Banco Santander in Santusa/Komisija (EU:T:2014:938), bi bilo merilo selektivnosti izpolnjeno, med drugim zaradi obstoja sistema dovoljenj, ki vsebuje diskrecijske elemente.

136 Komisija v nasprotju s Kraljevino Španijo ter družbama Lico in PYMAR meni, da merila, ki jih je treba izpolnjevati za pridobitev dovoljenja iz člena 115(11) TRLIS, niso niti objektivna niti povezana z davčnim sistemom, kot se zahteva v sodni praksi, kar naj bi dokazovalo obstoj diskrecijske pravice.

137 Komisija je v odgovor na trditev družb Lico in PYMAR, da se je diskrecijska pravica nanašala le na sredstva, in ne na vlagatelje, v dupliki v zadevi T‑719/13 trdila, da je pomembno, da je bila z diskrecijskim dovoljenjem pomoč podeljena le določeni skupini subjektov, in sicer tistim, ki so pridobili dovoljenje. Komisija je na obravnavah v zadevah T‑515/13 in T‑719/13 poudarila tudi, da je dovolj ugotoviti obstoj diskrecijske pravice v postopku za pridobitev dovoljenja, da obstaja selektivnost de jure. Poleg tega je trdila, da člen 48(4) TRLIS določa posebne pogoje, ki se uporabljajo za vlagatelje v okviru tega dovoljenja. Natančneje, pravica do predčasne amortizacije naj bi bila pogojena s tem, da člani gospodarskega interesnega združenja obdržijo svoj delež v tem združenju do izteka zakupne pogodbe.

138 Ob upoštevanju trditev strank je treba ugotoviti, prvič, ali je prednost, ki so jo dobili vlagatelji, ki so sodelovali v poslih na podlagi SPN, selektivna, ker so je bila deležna le podjetja, ki so izvajala to posebno vrsto naložb prek gospodarskega interesnega združenja. Če je odgovor nikalen, bi bilo treba preučiti, drugič, ali obstoj postopka za pridobitev dovoljenja, ki vsebuje domnevne diskrecijske elemente, vsekakor povzroči tako selektivnost.

– Prednost, povezana s posebno vrsto naložb

139 Opozoriti je treba, da je bil v zgoraj v točki 71 navedenih sodbah Autogrill España/Komisija (EU:T:2014:939) in Banco Santander in Santusa/Komisija (EU:T:2014:938), na kateri se v podporo svojim trditvam sklicujejo Kraljevina Španija ter družbi Lico in PYMAR, sporni ukrep davčna ureditev, ki je koristila vsem subjektom, ki so bili davčni zavezanci v Španiji in so izvajali določeno vrsto naložb, in sicer tistim, ki so prevzeli vsaj 5‑odstotni delež v tujih družbah in ta delež neprekinjeno obdržali vsaj eno leto.

140 Splošno sodišče je v teh sodbah menilo, da obstoj odstopanja ali izjeme od referenčnega okvira, ki ga je opredelila Komisija, ne dokazuje, da sporni ukrep daje prednost „posameznim podjetjem ali proizvodnji posameznega blaga“ v smislu člena 107 PDEU, če je ta ukrep a priori dostopen vsakemu podjetju (zgoraj v točki 71 navedeni sodbi Autogrill España/Komisija, EU:T:2014:939, točka 52, ter Banco Santander in Santusa/Komisija, EU:T:2014:938, točka 56).

141 V obravnavanem primeru so davčne koristi SPN namenjene vlagateljem, ki prevzamejo deleže v gospodarskih interesnih združenjih, ustanovljenih za financiranje morskih plovil v okviru SPN. Komisija vseeno ne zanika, da je bila ta možnost pod enakimi pogoji dana vsem podjetjem, ki so davčni zavezanci v Španiji, ne da bi zakon določal minimalni potrebni znesek za tak prevzem deleža. Komisija je v točkah 126 in 172 obrazložitve izpodbijanega sklepa tudi priznala, da so vlagatelji ponujali blago in storitve na različnih trgih in da so bili dejavni v različnih gospodarskih sektorjih.