ARRÊT DU TRIBUNAL (quatrième chambre)

18 juin 2014 (*)

« Pêche – Conservation des ressources halieutiques – Dépassement par l’Espagne des quotas de pêche de maquereaux dans les zones VIII c, IX et X et dans les eaux de l’Union européenne du Copace 34.1.1 attribués pour l’année 2010 – Déductions imputées sur les quotas de pêche alloués pour les années 2011 à 2015 – Droits de la défense – Sécurité juridique – Confiance légitime – Égalité de traitement »

Dans l’affaire T‑260/11,

Royaume d’Espagne, représenté initialement par Mme N. Díaz Abad et M. L. Banciella Rodríguez-Miñón, puis par MM. M. Sampoll Pucurull et Banciella Rodríguez-Miñón, abogados del Estado,

partie requérante,

contre

Commission européenne, représentée par MM. A. Bouquet, F. Jimeno Fernández et D. Nardi, en qualité d’agents,

partie défenderesse,

ayant pour objet une demande d’annulation du règlement (UE) no 165/2011 de la Commission, du 22 février 2011, prévoyant des déductions applicables à certains quotas attribués à l’Espagne pour le maquereau pour 2011 et les années suivantes en raison de la surpêche pratiquée en 2010 (JO L 48, p. 11),

LE TRIBUNAL (quatrième chambre),

composé de M. M. Prek, président, Mme I. Labucka et M. V. Kreuschitz (rapporteur), juges,

greffier : Mme K. Andová, administrateur,

vu la procédure écrite et à la suite de l’audience du 11 décembre 2013,

rend le présent

Arrêt

Antécédents du litige

1 En 2010, les services de la Commission européenne ont effectué plusieurs missions de vérification du système de captures et de contrôles géré par les autorités espagnoles, dont une mission du 15 au 19 mars 2010 en Cantabrie et au Pays basque (Espagne).

2 À la suite de la mission de vérification en cause et eu égard aux données que les autorités espagnoles avaient fournies concernant la campagne de pêche au maquereau de 2010, la Commission a conclu que le Royaume d’Espagne avait excédé de 19 621 t les quotas qui lui avaient été alloués pour cette espèce pour l’année 2010. Ainsi, il ressort du point 3.8 du rapport de mission que, dès le mois de mars 2010, avec 39 693 t capturées, les quotas annuels de maquereaux de 24 604 t avaient été dépassés de 61 %.

3 Par lettre du 12 juillet 2010, la Commission a communiqué le rapport de mission aux autorités espagnoles et les a invitées à formuler leurs observations.

4 Par lettre du 20 juillet 2010, les autorités espagnoles ont donné suite à cette invitation. Dans le cadre de leurs observations, lesdites autorités n’ont pas contesté les chiffres invoqués par la Commission.

5 Par lettre du 20 juillet 2010 adressée au ministère de l’Agriculture, de la Pêche et de l’Alimentation espagnol, Mme D., membre de la Commission chargé de la pêche et des affaires maritimes, d’une part, a souligné l’importance de la pêche du maquereau non seulement pour le Royaume d’Espagne, mais également pour l’Union européenne dans son ensemble, et que son suivi et son contrôle constituaient une priorité pour la Commission. D’autre part, elle a relevé l’insuffisance des contrôles effectués sur la flotte espagnole qui réalisait les campagnes de pêche au maquereau ainsi que la difficulté d’obtenir, auprès des autorités espagnoles compétentes, qui auraient fait preuve d’un manque de coopération, les informations indispensables pour apprécier la situation.

6 Par lettre du 30 septembre 2010 adressée au ministre de l’Agriculture, de la Pêche et de l’Alimentation espagnol, Mme D. a, en substance, réitéré son inquiétude face à la situation de surpêche du maquereau et a indiqué que la Commission se réservait le droit d’user des instruments juridiques à sa disposition pour garantir le strict respect du droit de l’Union.

7 Le 28 novembre 2010, une réunion s’est tenue entre Mme D. et Mme A., ministre de l’Environnement, du Milieu rural et du Milieu marin espagnol, durant laquelle la question de la surpêche du maquereau a été abordée. À cette occasion, Mme A. a reconnu le principe selon lequel les quantités de maquereaux faisant l’objet d’une surpêche doivent être restituées, mais a exprimé son souhait de négocier les conditions d’une telle restitution.

8 Le 30 novembre 2010, une réunion s’est tenue entre les services de la Commission et des représentants des autorités espagnoles, dont l’ordre du jour prévoyait, à son point 4, ce qui suit :

« Pêche au maquereau et au merlu – remboursement de la surpêche estimée depuis 2009

Sous ce point, la direction MARE C présentera ses estimations de la surpêche espagnole pour ces deux ressources depuis 2009, en abordant également la question de l’effort de pêche attribué. Cette surpêche représente des quantités importantes pour les deux ressources. Dans ces conditions, les services de la Commission n’ont pas d’autre choix que d’appliquer les dispositions du règlement [(CE) no 1224/2009] relatives à la déduction sur les quotas, à savoir l’article 105 dudit règlement [...]. Nos services sont disposés à discuter avec les autorités espagnoles des conditions de remboursement, sur la base de ces dispositions. »

9 Aux termes du compte rendu de cette réunion, tel que communiqué aux autorités espagnoles, notamment :

« La Commission signale que, dans la mesure où l[e Royaume d]’Espagne estime qu’il n’existe pas de base juridique pour le remboursement de la surpêche antérieure à l’année 2010, ces discussions sont sans objet. La Commission souligne que les règlements applicables l’autorisent à procéder, en 2011, à des déductions pour la surpêche réalisée en 2010, dont le volume est estimé à 19 000 [t] environ ; le coefficient multiplicateur visé à l’article 105 [du règlement no 1224/2009] serait appliqué. L[e Royaume d]’Espagne indique qu’[il] accepte les chiffres sur la surpêche utilisés par la Commission. La Commission explique en outre qu’elle n’est pas tenue de consulter l[e Royaume d]’Espagne sur la forme des déductions opérées pour cause de surpêche (à moins qu’elle n’ait l’intention d’opérer des déductions sur des ressources autres que le maquereau). En revanche, la procédure de consultation visée par le règlement de contrôle est prévue dans tous les cas pour la restitution demandée en raison d’une surpêche ‘historique’. La Commission estime que le nouveau règlement de contrôle est applicable, puisque le point de départ de la procédure de restitution est le fait que la Commission conclut à une surpêche historique sur la base de données fiables, et c’est ce qui s’est passé en 2010. »

10 Par lettre du 14 décembre 2010 adressée à Mme A., Mme D. a, en substance, invité les autorités espagnoles à s’attaquer d’urgence au problème de la surpêche. Elle a également rappelé que les services de la Commission et lesdites autorités étaient en train de collaborer pour déterminer les volumes réels de surpêche et pour concevoir ultérieurement un mécanisme de remboursement ainsi que pour définir un plan d’action qui renforce le système de contrôle espagnol. À cet égard, Mme D. a fortement recommandé que la campagne de pêche au maquereau de 2011 ne soit ouverte qu’à concurrence de 50 % du quota alloué au Royaume d’Espagne pour cette année.

11 Le 21 décembre 2010, le Royaume d’Espagne a adopté l’Orden ARM/3315/2010, de 21 de diciembre, por la que se modifica la Orden ARM/271/2010, de 10 de febrero, por la que se establecen los criterios para el reparto y la gestión de la cuota de caballa, y se regula su captura y desembarque (arrêté ARM 3315/2010 portant modification de l’arrêté ARM 271/2010, du 10 février 2010, établissant les critères de répartition et de gestion du quota de maquereaux et régissant sa capture et son débarquement, BOE no 310, du 22 décembre 2010, p. 105 675,ci-après l’« arrêté ARM 3315/2010 »). En vertu de l’article 2, paragraphe 2, de l’arrêté ARM 3315/2010, la campagne de pêche au maquereau était censée commencer le 15 février 2011.

12 Le 11 janvier 2011, une réunion s’est tenue entre les services de la Commission et les autorités espagnoles. D’après son ordre du jour, cette réunion était consacrée à l’analyse des données de capture par la flotte espagnole du maquereau dans l’Atlantique du Nord-Est durant la période allant de 2002 à 2010, au motif que ce stock avait probablement fait l’objet d’une surpêche. Selon le point 1 de cet ordre du jour :

« Pêche au maquereau et au merlu – remboursement de la surpêche estimée depuis 2009

Sous ce point, la direction MARE C présentera ses estimations de la surpêche espagnole pour ces deux ressources à partir de 2009, en abordant également le problème de l’attribution de l’effort de pêche. Cette surpêche représente des quantités importantes pour les deux ressources. Dans ces conditions, les services de la Commission n’ont pas d’autre choix que d’appliquer les dispositions du règlement de contrôle relatives à la déduction sur les quotas, à savoir l’article 105 du[dit] règlement. Nos services sont disposés à discuter avec les autorités espagnoles des conditions de remboursement, sur la base de ces dispositions. »

13 Aux termes du compte rendu de la réunion du 11 janvier 2011, tel que communiqué aux autorités espagnoles, notamment :

« La Commission signale que, dans la mesure où l[e Royaume d]’Espagne estime qu’il n’existe pas de base juridique pour le remboursement de la surpêche antérieure à l’année 2010, ces discussions sont sans objet. La Commission souligne que les règlements applicables l’autorisent à procéder, en 2011, à des déductions pour la surpêche réalisée en 2010, dont le volume est estimé à 19 000 [t] environ ; le coefficient multiplicateur visé à l’article 105 [du règlement de contrôle] serait appliqué. L[e Royaume d]’Espagne indique qu’[il] accepte les chiffres sur la surpêche utilisés par la Commission. La Commission explique en outre qu’elle n’est pas tenue de consulter l[e Royaume d]’Espagne sur la forme des déductions opérées pour cause de surpêche (à moins qu’elle n’ait l’intention d’opérer des déductions sur des ressources autres que le maquereau). En revanche, la procédure de consultation visée par le règlement de contrôle est prévue dans tous les cas pour la restitution demandée en raison d’une surpêche ‘historique’. La Commission estime que le nouveau règlement de contrôle est applicable, puisque le point de départ de la procédure de restitution est le fait que la Commission conclut à une surpêche historique sur la base de données fiables, et c’est ce qui s’est passé en 2010. »

14 Le 24 janvier 2011, une réunion s’est tenue entre Mme E., directeur général de la direction générale des affaires maritimes et de la pêche de la Commission, et Mme V. I., secrétaire général pour la mer au sein du ministère de l’Environnement, du Milieu rural et du Milieu marin espagnol, à la demande de cette dernière, concernant la situation de surpêche du maquereau. À la suite de cette réunion, par courriel du 8 février 2011, Mme V. I. a proposé à Mme E., premièrement, que soit fixée la quantité totale de la déduction, deuxièmement, que, à l’instar de l’« exemple britannique », soit établi un coefficient de déduction de 0,7, troisièmement, que soit prévue une période appropriée de quinze ans, quatrièmement, que, compte tenu de raisons sociales et économiques, ne soit pas dépassé un taux de réduction compris entre 15 et 18 %, cinquièmement, que soit établie une clause de révision afin d’examiner la situation après l’écoulement de la moitié de la période, à savoir après la septième ou huitième année, et, sixièmement, que soient appliqués les ajustements requis pour garantir le respect de la quantité totale.

15 Le 4 février 2011, une réunion bilatérale s’est tenue entre Mme D. et Mme A., au cours de laquelle cette dernière a été informée de l’intention de la Commission d’appliquer les déductions sur une période de deux ans. Mme A. a pourtant sollicité une période plus longue pour tenir compte de certaines circonstances économiques et des intérêts de la flotte de pêche espagnole, qui aurait besoin d’un certain temps pour s’adapter aux conséquences possibles de la surpêche et à la déduction subséquente.

16 Par la suite, les services compétents de la Commission ont entamé la procédure de consultation interservices sur le projet du règlement attaqué en proposant de répartir les déductions sur une période de quatre ans et de faire augmenter le montant desdites déductions progressivement.

17 Au cours d’une conversation téléphonique intervenue, soit le 17, soit le 18 février 2011, entre Mme K., membre du cabinet de Mme D., et Mme A., cette dernière a demandé que les déductions envisagées soient réparties sur une période de cinq ou six ans. Mme D. ayant été d’accord avec la demande de répartir lesdites déductions sur une période de cinq ans, la procédure de consultation interservices mentionnée au point 16 ci-dessus a été suspendue le 18 et rouverte le 22 février 2011, aux fins de la modification nécessaire de l’annexe du projet de règlement attaqué.

18 Le 22 février 2011, la Commission a adopté le règlement (UE) no 165/2011, prévoyant des déductions applicables à certains quotas attribués à l’Espagne pour le maquereau pour 2011 et les années suivantes en raison de la surpêche pratiquée en 2010 (JO L 48, p. 11, ci-après le « règlement attaqué »), sur le fondement de l’article 105, paragraphes 1 et 2, du règlement (CE) no 1224/2009 du Conseil, du 20 novembre 2009, instituant un régime communautaire de contrôle afin d’assurer le respect des règles de la politique commune de la pêche, modifiant les règlements (CE) no 847/96, (CE) no 2371/2002, (CE) no 811/2004, (CE) no 768/2005, (CE) no 2115/2005, (CE) no 2166/2005, (CE) no 388/2006, (CE) no 509/2007, (CE) no 676/2007, (CE) no 1098/2007, (CE) no 1300/2008, (CE) no 1342/2008 et abrogeant les règlements (CEE) no 2847/93, (CE) no 1627/94 et (CE) no 1966/2006 (JO L 343, p. 1, ci-après le « règlement de contrôle »).

19 Au considérant 1 du règlement attaqué, il est indiqué qu’« [u]n quota de pêche a été attribué à l’Espagne pour le maquereau dans les zones VIII c, IX et X et [dans] les eaux de l’U[nion] du Copace 34.1.1 par le règlement (UE) no 53/2010 du Conseil [JO 2010, L 21, p. 1] pour l’année 2010 et par le règlement (UE) no 57/2011 du Conseil [JO 2011, L 24, p. 1] pour l’année 2011 ».

20 Le considérant 3 du règlement attaqué expose que « [l]a Commission a décelé des incohérences dans les données communiquées par [le Royaume d’Espagne] en ce qui concerne la pêche du maquereau en 2010 en effectuant un contrôle croisé de ces données, telles qu’elles ont été enregistrées et notifiées à différents stades de la chaîne de valeur, de la capture jusqu’à la première vente », que « [c]es incohérences ont ensuite été corroborées à l’aide de plusieurs audits, vérifications et inspections effectués en Espagne en vertu des dispositions du règlement [de contrôle] » et que « [l]es éléments de preuve recueillis dans le cadre de cette enquête permettent à la Commission d’établir que cet État membre a dépassé de 19 621 [t] son quota pour le maquereau en 2010 ».

21 Selon les considérants 4 et 5 du règlement attaqué, d’une part, « [c]onformément à l’article 105, paragraphe 1, du règlement [de contrôle], lorsque la Commission a établi qu’un État membre a dépassé les quotas de pêche qui lui ont été attribués, celle-ci procède à des déductions sur les futurs quotas de pêche dudit État membre » et, d’autre part, « [l]’article 105, paragraphe 2, dudit règlement dispose que la Commission procède à des déductions imputées sur les quotas de pêche dont dispose l’État membre en cause pour l’année ou les années suivantes en appliquant les coefficients multiplicateurs indiqués audit paragraphe ».

22 Aux termes du considérant 6 du règlement attaqué, « [l]es déductions à appliquer en raison de la surpêche pratiquée en 2010 sont supérieures au quota attribué [au Royaume d’Espagne] pour 2011 pour le stock concerné ».

23 Enfin, le considérant 7 du règlement attaqué énonce ce qui suit :

« Le stock de maquereau dont il s’agit se situe actuellement à l’intérieur des limites biologiques de sécurité, et des avis scientifiques indiquent qu’il devrait se maintenir dans cet état dans un avenir proche. L’application immédiate et intégrale de la déduction sur le quota de maquereau attribué [au Royaume d’Espagne] pour 2011 conduirait à la fermeture totale de cette pêcherie en 2011. Dans les circonstances particulières qui prévalent en l’espèce, une fermeture complète de cette pêcherie aurait très probablement des conséquences socio-économiques disproportionnées tant pour le secteur de pêche concerné que pour l’industrie de transformation qui lui est associée. Dès lors et compte tenu des objectifs de la politique commune de la pêche, il est jugé approprié, dans ce cas particulier, de procéder aux déductions nécessaires aux fins de la restitution des quantités excessives sur une période de cinq ans allant de 2011 à 2015 et, si nécessaire, de procéder à de nouvelles déductions sur le quota de maquereau attribué pour les années suivant immédiatement cette période. »

24 L’article 1er du règlement attaqué prévoit que « [l]e quota de pêche pour le maquereau (Scomber scombrus) attribué à l’Espagne pour l’année 2011 dans les zones VIII c, IX et X et [dans] les eaux de l’U[nion] du Copace 34.1.1 par le règlement (UE) no 57/2011 est réduit comme indiqué à l’annexe ». De même, l’article 2 dudit règlement dispose que « [l]e quota de pêche pour le maquereau (Scomber scombrus) attribué à l’Espagne dans les zones VIII c, IX et X et [dans] les eaux de l’U[nion] du Copace 34.1.1 pour les années 2012 à 2015 et, le cas échéant, le quota de pêche pour le même stock susceptible d’être attribué à l’Espagne les années suivantes sont réduits comme indiqué à l’annexe ».

25 L’annexe du règlement attaqué prévoit ainsi un tableau dans lequel est insérée une colonne intitulée « Différence quota-captures (surpêche) » sous laquelle est indiquée la mention « – 19 621 [t] (79,7 % du quota de 2010) », suivie d’une colonne exposant un « coefficient multiplicateur conformément à l’article 105, paragraphe 2, du règlement [de contrôle] (surpêche * 2) » de « – 39 242 [t] », ainsi que des colonnes prévoyant des déductions pour les années 2011 à 2015, à savoir respectivement 4 500 t pour l’année 2011, 5 500 t pour l’année 2012, 9 748 t pour l’année 2013, 9 747 t pour l’année 2014 et 9 747 t pour l’année 2015, « et, le cas échéant, [pour] les années suivantes ».

Procédure et conclusions des parties

26 Par requête déposée au greffe du Tribunal le 19 mai 2011, le Royaume d’Espagne a introduit le présent recours.

27 Le Royaume d’Espagne conclut à ce qu’il plaise au Tribunal :

– annuler le règlement attaqué ;

– condamner la Commission aux dépens.

28 La Commission conclut à ce qu’il plaise au Tribunal :

– rejeter le recours comme non fondé ;

– condamner le Royaume d’Espagne aux dépens.

29 La composition des chambres du Tribunal ayant été modifiée, le juge rapporteur a été affecté à la quatrième chambre, à laquelle la présente affaire a, par conséquent, été attribuée.

30 Sur rapport du juge rapporteur, le Tribunal (quatrième chambre) a décidé d’ouvrir la procédure orale.

31 Les parties ont été entendues en leurs plaidoiries et en leurs réponses aux questions orales posées par le Tribunal à l’audience du 11 décembre 2013. Lors de l’audience, le Tribunal a décidé de laisser la procédure orale ouverte, afin que la Commission puisse produire toute information pertinente susceptible de démontrer que les autorités espagnoles avaient été entendues, avant l’adoption du règlement attaqué, sur la manière dont ledit règlement envisageait de procéder aux déductions sur les quotas de pêche de maquereaux, ce dont il a été pris acte dans le procès-verbal de l’audience.

32 Par lettre du 9 janvier 2014, la Commission a soumis des observations et des informations supplémentaires à cet égard.

33 Par lettre du 28 janvier 2014, le Royaume d’Espagne a soumis ses observations sur ladite lettre de la Commission.

34 Le Tribunal a ordonné la clôture de la procédure orale le 4 février 2014.

En droit

Résumé des moyens d’annulation

35 À l’appui du recours, le Royaume d’Espagne invoque six moyens, à savoir, premièrement, une violation de l’article 105, paragraphe 6, du règlement de contrôle, deuxièmement, une violation des formes substantielles pour ne pas avoir sollicité un avis motivé préalable du comité de gestion au sens de l’article 119 du même règlement, troisièmement, une violation de ses droits de la défense, quatrièmement, une violation du principe de sécurité juridique, cinquièmement, une violation du principe de protection de la confiance légitime et, sixièmement, une violation du principe d’égalité de traitement.

Sur le premier moyen, tiré d’une violation de l’article 105, paragraphe 6, du règlement de contrôle

36 Le Royaume d’Espagne soutient que le règlement attaqué est illégal en ce que celui-ci a été adopté avant que la Commission n’édicte des modalités d’application au sens de l’article 105, paragraphe 6, du règlement de contrôle, qui exige l’adoption de règles relatives à la fixation des quantités en cause. En outre, il conteste que les dispositions de l’article 105, paragraphe 1, dudit règlement soient suffisamment claires et précises et ne requièrent aucune mesure d’exécution. Le fait que l’article 105, paragraphe 6, de ce règlement dispose que des modalités d’application « peuvent » être arrêtées ne signifierait pas que la Commission dispose d’un pouvoir discrétionnaire pour les adopter ou pour choisir à cet effet entre la procédure visée par l’article 119 du même règlement et une autre procédure.

37 La Commission conteste les arguments du Royaume d’Espagne et conclut au rejet du présent moyen.

38 Il y a lieu de rappeler que l’article 105, paragraphe 6, du règlement de contrôle prévoit que « [d]es modalités d’application du présent article, notamment en ce qui concerne la fixation des quantités en cause, peuvent être arrêtées conformément à la procédure visée à l’article 119 », à savoir la procédure au titre de l’article 119, paragraphe 2, du même règlement, lu conjointement avec les articles 4 à 7 de la décision 1999/468/CE du Conseil, du 28 juin 1999, fixant les modalités de l’exercice des compétences d’exécution conférées à la Commission (JO L 184, p. 23), telle que modifiée par la décision 2006/512/CE du Conseil, du 17 juillet 2006 (JO L 200, p. 11).

39 En outre, l’article 119 du règlement de contrôle, sous le titre « Procédure de comité », dispose, notamment :

« 1. La Commission est assistée par le comité institué en vertu de l’article 30 du règlement (CE) no 2371/2002.

2. Dans le cas où il est fait référence au présent article, les articles 4 et 7 de la décision 1999/468/CE s’appliquent.

[...] »

40 En particulier, l’emploi dans l’article 105, paragraphe 6, du règlement de contrôle du terme « peuvent » démontre, d’une part, que la Commission dispose d’un pouvoir d’appréciation quant à la question de principe de savoir s’il convient de soumettre au comité compétent une proposition d’arrêter des modalités d’application en ce sens (voir, notamment, article 4, paragraphe 2, première phrase, de la décision 1999/468) et, d’autre part, que ce pouvoir d’appréciation englobe également la faculté pour la Commission de choisir, à cette fin, entre les différents sujets et instruments couverts par ledit règlement. En effet, seule une telle interprétation est compatible avec le fait que l’article 105, paragraphe 6, énonce, à titre d’exemple (« notamment »), la faculté – et non l’obligation – d’édicter des modalités d’application « en ce qui concerne la fixation des quantités en cause ».

41 Ainsi, le Royaume d’Espagne part d’une prémisse erronée en soutenant que la Commission était tenue d’arrêter des modalités d’application afin de pouvoir mettre en œuvre les instruments dont elle dispose au titre de l’article 105, paragraphes 1 et 2, du règlement de contrôle, la portée du pouvoir de la Commission et les critères régissant la mise en œuvre de ces instruments dépendant plutôt du libellé même desdites dispositions.

42 Il convient donc de vérifier si ces dispositions sont suffisamment claires, précises et inconditionnelles pour permettre à la Commission de les exécuter directement à l’égard des États membres concernés.

43 Aux termes des dispositions de l’article 105, paragraphes 1 et 2, du règlement de contrôle :

« 1. Lorsque la Commission a établi qu’un État membre a dépassé les quotas qui lui ont été attribués, la Commission procède à des déductions sur les futurs quotas dudit État membre.

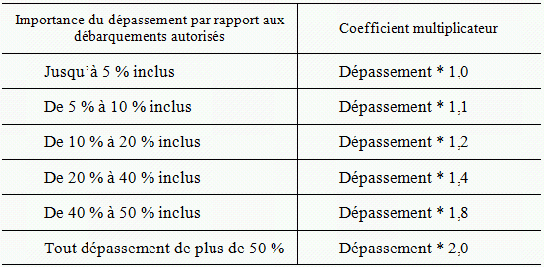

2. Dans le cas où un État membre a, au cours d’une année donnée, dépassé son quota, son allocation ou sa part pour un stock ou un groupe de stocks, la Commission procède à des déductions imputées sur le quota, l’allocation ou la part annuels dont dispose l’État membre en cause pour l’année ou les années suivantes ; elle applique à cette fin un coefficient multiplicateur selon le barème suivant :

Toutefois, une déduction égale ou dépassant * 1,00 s’applique dans tous les cas de dépassement par rapport aux débarquements autorisés égaux ou inférieurs à 100 [t]. »

44 À cet égard, force est de constater que, contrairement à ce qu’avance le Royaume d’Espagne, le libellé de l’article 105, paragraphe 1, du règlement de contrôle consacre une compétence liée de la Commission en ce sens que, lorsqu’elle a établi l’existence d’un dépassement de quotas de pêche par un État membre, elle est tenue de procéder à des déductions sur les futurs quotas dudit État membre (« procède »). De même, l’article 105, paragraphe 2, du même règlement ne confère pas non plus de pouvoir d’appréciation à la Commission quant aux suites qu’il convient de donner à un tel dépassement « au cours d’une année donnée », mais l’oblige à procéder à « des déductions imputées sur le quota […] dont dispose l’État membre en cause pour l’année ou les années suivantes » (« procède ») en appliquant un coefficient multiplicateur préfix selon le taux de dépassement constaté (« applique »). Par ailleurs, il en résulte que, ainsi que le fait valoir la Commission, le volume total des déductions à exécuter est le résultat d’une opération de calcul précise, dont les paramètres – à savoir le taux de dépassement et le coefficient multiplicateur – sont concrètement prescrits par cette disposition elle-même, de sorte que la Commission ne dispose d’aucune marge d’appréciation pour fixer leur plafond. Dans ce contexte, la Commission ne dispose d’un pouvoir d’appréciation que concernant la manière dont elle entend répartir ces déductions sur « le quota, l’allocation ou la part annuels dont dispose l’État membre en cause pour l’année ou les années suivantes », à savoir leur répartition dans le temps ainsi que la fixation de la période durant laquelle de telles déductions doivent être exécutées pour atteindre le plafond prescrit.

45 Il s’ensuit que les dispositions de l’article 105, paragraphes 1 et 2, du règlement de contrôle, notamment celles visant le calcul du montant total des déductions à effectuer, sont suffisamment claires, précises et inconditionnelles et donc susceptibles d’application immédiate par la Commission.

46 Partant, c’est à tort que le Royaume d’Espagne invoque une violation d’une prétendue obligation inconditionnelle de la Commission d’arrêter des modalités d’application, y compris pour la fixation des quantités en cause, en tant que condition de légalité préalable de l’adoption de mesures de déduction au titre de l’article 105, paragraphes 1 et 2, du règlement de contrôle.

47 Dès lors, il convient de rejeter le premier moyen comme non fondé, sans qu’il soit besoin de se prononcer sur les autres arguments que les parties font valoir dans ce contexte.

Sur le deuxième moyen, tiré d’une violation des formes substantielles

48 Par le présent moyen, le Royaume d’Espagne fait essentiellement valoir que le règlement attaqué est vicié d’une illégalité procédurale au motif que, avant son adoption, la Commission n’a pas recueilli l’avis motivé du comité de gestion conformément à la procédure visée à l’article 119 du règlement de contrôle.

49 Le Royaume d’Espagne reproche, en substance, à la Commission de s’être écartée de la procédure qu’elle avait suivie habituellement en matière de sanctions contre les États membres pour cause de surpêche. Contrairement à cette pratique, elle aurait adopté le règlement attaqué sans avoir recueilli préalablement l’avis motivé du comité de gestion, organe au sein duquel les États membres concernés peuvent présenter leurs observations et défendre leurs intérêts, ce qui serait une violation des formes substantielles. En outre, le Royaume d’Espagne conteste la pertinence de la distinction opérée par la Commission entre deux systèmes différents de déduction au titre de l’article 105 du règlement de contrôle, à savoir, d’une part, la procédure « ordinaire » (paragraphes 2, 3 et 5 dudit article) et, d’autre part, la procédure « historique » (paragraphe 4 de cet article), qui serait seule soumise à la procédure de comité et exigerait une consultation de l’État membre concerné. De même, serait erronée la thèse selon laquelle le paragraphe 6 de l’article 105 du règlement de contrôle ne concerne que le paragraphe 4 dudit article. Le fait que des modalités d’application peuvent être arrêtées « notamment en ce qui concerne la fixation des quantités […] » démontrerait que le paragraphe 6 se réfère à la fixation de telles quantités au titre de chacun des paragraphes de cet article.

50 La Commission conteste les arguments du Royaume d’Espagne et conclut au rejet du présent moyen.

51 À cet égard, il suffit de relever que les dispositions de l’article 105, paragraphes 1 et 2, du règlement de contrôle, sur lesquelles le règlement attaqué est fondé exclusivement, ne prévoient pas de procédure de consultation du comité de gestion au sens de son paragraphe 6, lu conjointement avec l’article 119 du même règlement. Ainsi que le rappelle correctement la Commission, ce n’est que le paragraphe 4 de l’article 105 qui prévoit une telle procédure ainsi qu’une consultation préalable de l’État membre concerné s’agissant de « déductions sur les futures quotas dudit État membre » lorsque celui-ci « a dépassé, au cours des années précédentes, son quota […] », ce que la Commission décrit comme des déductions « historiques » couvrant plusieurs années. En revanche, les déductions en vertu de l’article 105, paragraphe 2, du règlement de contrôle ne se réfèrent qu’au dépassement du quota « au cours d’une année donnée » et ne peuvent donc être qualifiées d’« historiques » en ce sens.

52 Au demeurant, la procédure spéciale, non appliquée en l’espèce, au titre de l’article 105, paragraphe 5, du règlement de contrôle, autorisant la Commission à procéder à des « déductions imputées sur les quotas des autres stocks ou groupes de stocks attribués à [un] État membre dans la même zone géographique, ou avec la même valeur commerciale, pour l’année ou les années suivantes », lorsque ledit État membre « ne dispose pas ou ne dispose pas de manière suffisante d’un quota » pour la ressource surpêchée, ne prévoit pas non plus de recours à la procédure visée à l’article 119 dudit règlement et donc de consultation préalable du comité de gestion, mais uniquement une telle consultation de l’État membre concerné.

53 Dans ce contexte, il y a lieu de préciser que même l’article 140 du règlement d’exécution (UE) no 404/2011 de la Commission, du 8 avril 2011, portant modalités d’application du règlement no 1224/2009 (JO L 112, p. 1), qui est entré en vigueur après l’adoption du règlement attaqué et, partant, n’est pas applicable en l’espèce, prévoit la seule obligation pour la Commission de consulter l’État membre concerné lorsqu’elle envisage de procéder à des déductions au titre de l’article 105, paragraphes 4 et 5, du règlement de contrôle, sans pour autant faire mention de la procédure de comité au sens de son article 119.

54 Par conséquent, l’argument du Royaume d’Espagne selon lequel la procédure de consultation au sens de l’article 119 du règlement de contrôle devrait être suivie dans la cadre de toute procédure aboutissant à l’adoption de mesures de déduction au sens de l’article 105 dudit règlement ne trouve appui ni dans le libellé dudit article ni dans son contexte réglementaire. Le Royaume d’Espagne ne saurait non plus tirer argument de ce que le paragraphe 6 de ce dernier article se réfère à la « fixation des quantités en cause » au titre de chacun des paragraphes du même article, de sorte que des modalités d’application devraient être arrêtées par la Commission pour tous les cas de figure qui y sont visés. Ainsi qu’il a été exposé aux points 38 à 47 ci-dessus, d’une part, l’article 105, paragraphe 6, de ce règlement confère un pouvoir d’appréciation à la Commission quant à l’adoption de telles modalités d’application et, d’autre part, les dispositions de l’article 105, paragraphes 1 et 2, du même règlement, notamment celles visant le calcul du montant total des déductions à effectuer, sont suffisamment claires, précises et inconditionnelles et donc susceptibles d’application immédiate.

55 Enfin, dans la mesure où le Royaume d’Espagne reproche à la Commission de s’être départie de la procédure suivie habituellement, en particulier celle ayant précédé l’adoption du règlement (UE) no 1004/2010, du 8 novembre 2010, procédant à des déductions sur certains quotas de pêche pour 2010 en raison de la surpêche pratiquée au cours de l’année précédente (JO L 291, p. 31), cet argument doit être rejeté comme inopérant dans le présent contexte, ce grief pouvant tout au plus être pertinent dans le cadre des quatrième à sixième moyens, tirés respectivement de violations des principes de sécurité juridique, de protection de la confiance légitime et d’égalité de traitement. Au demeurant, ainsi que le relève la Commission, il ne ressort ni du dispositif ni des motifs dudit règlement que son adoption ait été précédée par une consultation du comité de gestion.

56 Dès lors, le deuxième moyen doit être rejeté comme non fondé.

Sur le troisième moyen, tiré de la violation des droits de la défense

57 Selon le Royaume d’Espagne, en substance, les mesures de déduction doivent être adoptées dans le respect de toutes les garanties procédurales permettant à l’État membre concerné de se défendre, dont le droit d’être entendu, qui est normalement exercé à travers le comité de gestion. À cet égard, en se référant à l’arrêt du Tribunal du 21 novembre 2012, Espagne/Commission (T‑76/11), le Royaume d’Espagne a précisé, lors de l’audience, ne plus maintenir son argumentation tirée du caractère de « sanction » des mesures de déduction. Néanmoins, les autorités espagnoles n’auraient jamais été consultées sur les conditions dans lesquelles les déductions devraient être mises en œuvre, telles que les taux maximaux de déduction par an, la période de restitution et les conditions socio-économiques existantes pour apprécier l’opportunité d’une déduction progressive ou linéaire. En effet, le seul fait que le Royaume d’Espagne ne conteste pas les chiffres démontrant la surpêche de maquereaux en 2010 ne signifierait pas qu’il accepte la restitution sous quelque condition que ce soit.

58 Enfin, le Royaume d’Espagne a renoncé à son grief, avancé pour la première fois dans la réplique, tiré de ce que la Commission aurait violé ses droits de la défense en omettant de lui proposer l’imputation des déductions sur les quotas des autres stocks ou groupes de stocks, en vertu de l’article 105, paragraphe 5, du règlement de contrôle, ce dont il a été pris acte dans le procès-verbal de l’audience.

59 La Commission conteste les arguments du Royaume d’Espagne et conclut au rejet du présent moyen.

60 Par le présent moyen, le Royaume d’Espagne invoque une violation de ses droits de la défense, au motif que les autorités espagnoles n’avaient pas été dûment entendues avant l’adoption du règlement attaqué sur les modalités de la mise en œuvre des déductions imposées, c’est-à-dire sur l’application du critère « déductions imputées sur le quota […] pour l’année ou les années suivantes » au sens de l’article 105, paragraphe 2, du règlement de contrôle. En revanche, le Royaume d’Espagne ne conteste pas avoir été dûment informé et entendu quant à l’application des autres critères prévus aux paragraphes 1 et 2 de l’article 105 du même règlement.

61 Ainsi qu’il a été exposé au point 44 ci-dessus, la Commission dispose d’un pouvoir d’appréciation en ce qui concerne la question de savoir si et de quelle manière elle entend répartir ces déductions sur « le quota […] pour l’année ou les années suivantes » au sens de l’article 105, paragraphe 2, du règlement de contrôle, à savoir concernant la répartition desdites déductions dans le temps ainsi que la fixation de la période durant laquelle elles doivent être exécutées pour atteindre le plafond imposé. Il ressort du considérant 7 du règlement attaqué que, en l’espèce, la Commission a fait usage de ce pouvoir d’appréciation en tenant compte de plusieurs critères, dont, notamment, le fait que le stock de maquereaux concerné « se [situait] à l’intérieur des limites biologiques de sécurité » et était susceptible, selon des avis scientifiques, de « se maintenir dans cet état dans un avenir proche » ainsi que le caractère inapproprié d’une « application immédiate et intégrale de la déduction sur le quota de maquereau attribué [au Royaume d’Espagne] pour 2011 », en ce qu’elle « conduirait à la fermeture totale de cette pêcherie en 2011 » et, partant, très probablement à « des conséquences socio-économiques disproportionnées tant pour le secteur de pêche concerné que pour l’industrie de transformation qui lui est associée ».

62 Il convient de rappeler la jurisprudence établie selon laquelle, ainsi que le confirment les articles 41, 47 et 48 de la charte des droits fondamentaux de l’Union européenne, les droits de la défense, qui incluent le droit d’être entendu, occupent une place et une portée très large dans l’ordre juridique de l’Union, ces droits devant s’appliquer à toute procédure susceptible d’aboutir à un acte faisant grief. En outre, le respect de ces droits s’impose même lorsque la réglementation applicable ne prévoit pas expressément une telle formalité. Ainsi, le droit d’être entendu garantit à toute personne la possibilité de faire connaître, de manière utile et effective, son point de vue au cours de la procédure administrative et avant l’adoption de toute décision susceptible d’affecter de manière défavorable ses intérêts (voir, en ce sens, arrêt de la Cour du 22 novembre 2012, M.M., C‑277/11, points 81 à 87, et la jurisprudence citée ; voir également arrêts de la Cour du 29 juin 1994, Fiskano/Commission, C‑135/92, Rec. p. I‑2885, points 39 et 40 ; du 24 octobre 1996, Commission/Lisrestal e.a., C‑32/95 P, Rec. p. I‑5373, point 21, et du 9 juin 2005, Espagne/Commission, C‑287/02, Rec. p. I‑5093, point 37). Dès lors, eu égard à son caractère de principe fondamental et général de droit de l’Union, l’application du principe des droits de la défense ne peut être ni exclue ni restreinte par une disposition réglementaire et son respect doit dès lors être assuré tant en l’absence totale d’une réglementation spécifique qu’en présence d’une réglementation qui ne tiendrait pas elle-même compte dudit principe (voir, en ce sens, arrêt du Tribunal du 19 juin 1997, Air Inter/Commission, T‑260/94, Rec. p. II‑997, point 60).

63 Par ailleurs, dans les cas où les institutions de l’Union disposent d’un pouvoir d’appréciation – à l’instar de la Commission au titre de l’article 105, paragraphe 2, du règlement de contrôle (voir point 61 ci-dessus) –, le respect des garanties conférées par l’ordre juridique de l’Union dans les procédures administratives revêt une importance d’autant plus fondamentale. Parmi ces garanties figurent, notamment, l’obligation pour l’institution compétente d’examiner, avec soin et impartialité, tous les éléments pertinents du cas d’espèce, le droit de l’intéressé de faire connaître son point de vue ainsi que celui de voir motiver la décision de façon suffisante. C’est seulement ainsi que le juge de l’Union peut vérifier si les éléments de fait et de droit dont dépend l’exercice du pouvoir d’appréciation ont été réunis (voir arrêts de la Cour du 21 novembre 1991, Technische Universität München, C‑269/90, Rec. p. I‑5469, point 14 ; du 22 novembre 2007, Espagne/Lenzing, C‑525/04 P, Rec. p. I‑9947, point 58, et du 6 novembre 2008, Pays-Bas/Commission, C‑405/07 P, Rec. p. I‑8301, point 56).

64 Par conséquent, le champ d’application du droit d’être entendu, en tant que principe et droit fondamental de l’ordre juridique de l’Union, est ouvert lorsque l’administration envisage d’adopter un acte faisant grief, à savoir un acte qui est susceptible d’affecter de manière défavorable les intérêts du particulier ou de l’État membre concerné, son application ne dépendant pas de l’existence d’une règle expresse à cet effet prévue par le droit secondaire. Force est de relever que les déductions imposées par le règlement attaqué constituent de tels actes faisant grief au Royaume d’Espagne en ce qu’elles comportent des réductions importantes des quotas de pêche annuels qui lui sont attribués durant la période allant de 2011 à 2015 au moins. En outre, en l’espèce, la Commission a fixé les montants respectifs desdites déductions ainsi que la période durant laquelle elles devaient être appliquées dans le cadre de l’exercice de son pouvoir d’appréciation au titre de l’article 105, paragraphe 2, du règlement de contrôle.

65 C’est à la lumière de cette jurisprudence qu’il convient d’apprécier si, dans le cas d’espèce, la Commission a respecté ce droit d’être entendu des autorités espagnoles concernant les modalités de mise en œuvre des déductions envisagées, y compris la fixation de leur montant annuel et leur répartition dans le temps.

66 Premièrement, il est constant que, à la suite des missions effectuées en Espagne concernant la campagne de pêche au maquereau de 2010, la Commission, d’une part, a dûment informé les autorités espagnoles de ses conclusions selon lesquelles le Royaume d’Espagne avait excédé de 19 621 t les quotas qui lui étaient alloués pour cette espèce pour l’année 2010 et que, dès le mois de mars 2010, avec 39 693 t capturées, les quotas annuels de maquereaux de 24 604 t avaient été dépassés de 61 % et, d’autre part, a invité lesdites autorités à formuler leurs observations, dans le cadre desquelles celles-ci ont omis de contester les chiffres établis par la Commission (voir points 2 et 3 ci-dessus). De même, eu égard à cette situation, au plus tard dès juillet 2010, la Commission s’est plainte d’un manque de coopération de la part des autorités espagnoles à cet égard et a sollicité la fourniture des informations indispensables pour apprécier la situation (voir point 5 ci-dessus).

67 Deuxièmement, il ressort tant du point 4 de l’ordre de jour de la réunion du 30 novembre 2010 que du point 1 de l’ordre du jour de la réunion du 11 janvier 2011 que les services de la Commission étaient « disposés à discuter avec les autorités espagnoles des conditions de remboursement, sur la base de[s] dispositions » de l’article 105 du règlement de contrôle (voir points 8 et 12 ci-dessus).

68 Troisièmement, alors même que la Commission a énoncé, dans les comptes rendus des réunions susmentionnées, ne pas être tenue de consulter les autorités espagnoles « sur la forme des déductions opérées pour cause de surpêche » (voir points 9 et 13 ci-dessus), il ressort, notamment, des éléments d’information et des documents soumis par la Commission à la suite de l’audience, dont le contenu n’est pas en tant que tel contesté par le Royaume d’Espagne, que, au cours de la période allant de fin novembre 2010 à environ mi-février 2011 et, partant, avant l’adoption du règlement attaqué, les services de la Commission et lesdites autorités étaient en contact permanent au sujet de la mise en œuvre concrète de la quantité totale de déductions, telle que déterminée par la Commission et acceptée par le Royaume d’Espagne (voir points 7 à 17 ci-dessus). En particulier, à la suite d’une réunion du 24 janvier 2011 entre Mme E. et Mme V. I., cette dernière a fait plusieurs propositions, notamment, quant au coefficient de déduction, à la période appropriée pour étaler les déductions et au taux de réduction à appliquer (voir point 14 ci-dessus). En outre, ayant été informée, le 4 février 2011, lors d’une réunion bilatérale avec Mme D., de l’intention de la Commission d’appliquer les déductions sur une période de deux ans, Mme A. a sollicité une période plus longue pour tenir compte de certaines circonstances économiques et des intérêts de la flotte de pêche espagnole, qui aurait besoin d’un certain temps pour s’adapter aux conséquences possibles de la surpêche et à la déduction subséquente (voir point 15 ci-dessus). Par ailleurs, à la suite de la décision des services compétents de la Commission de proposer, à l’annexe du projet de règlement attaqué, une répartition des déductions sur une période de quatre ans et de faire augmenter le montant desdites déductions progressivement, Mme A. a demandé à ce que les déductions envisagées soient réparties sur une période de cinq ou six ans. Cette demande a donné lieu à une suspension de la procédure de consultation interservices de la Commission entre les 18 et 22 février 2011 et à une extension de ladite période à cinq ans, telle que consacrée dans l’annexe du règlement attaqué (voir points 16 et 17 ci-dessus).

69 Ainsi, il résulte des éléments qui précèdent que les autorités espagnoles avaient itérativement eu et saisi l’occasion de présenter utilement leur point de vue et qu’elles étaient effectivement en mesure, durant la période comprise entre juillet 2010 et février 2011, de fournir toute information pertinente, notamment concernant la situation socio-économique du secteur de la pêche espagnol, pour permettre à la Commission d’exercer son pouvoir d’appréciation au titre de l’article 105, paragraphe 2, du règlement de contrôle, voire qu’elles étaient à même d’en influencer le résultat.

70 Il s’ensuit que, en l’espèce, le droit d’être entendu du Royaume d’Espagne a été respecté.

71 À cet égard, l’argument du Royaume d’Espagne selon lequel la Commission aurait dû procéder à une audition formelle des autorités espagnoles au sujet des mesures de déduction, telles qu’envisagées dans le règlement attaqué, ne saurait prospérer.

72 Il y a lieu de relever, d’abord, que, ainsi que l’allègue la Commission, à la différence des paragraphes 4 et 5 de l’article 105 du règlement de contrôle, lus conjointement avec l’article 140 du règlement d’exécution no 404/2011 (voir point 53 ci-dessus), les paragraphes 1 et 2 de l’article 105 du règlement de contrôle ne prévoient pas expressément d’obligation pour la Commission de consulter l’État membre concerné, par le biais d’une audition formelle, sur les mesures de déduction envisagées avant leur adoption et donc moins encore une obligation pour la Commission de consulter l’État membre concerné, par le biais d’une audition formelle, sur les modalités de leur mise en œuvre.

73 Ensuite, compte tenu des circonstances rappelées aux points 66 à 69 ci-dessus, le Royaume d’Espagne ne saurait avancer valablement que, en l’absence d’audition formelle par la Commission, il n’a pas été en mesure, le cas échéant après consultation du secteur de la pêche, de faire des propositions adéquates ayant pu influer sur le contenu du règlement attaqué. En effet, d’une part, dans un cas comme celui de l’espèce, lorsque la quantité totale des déductions à effectuer n’est pas contestée par l’État membre concerné, le droit d’être entendu n’exige pas que la Commission donne audit État membre l’occasion de se prononcer sur les chiffres précis de déductions qu’elle envisage de retenir dans l’acte attaqué et de répartir sur plusieurs années pour atteindre le plafond imposé. D’autre part, en l’espèce, à la suite de son acceptation de son obligation de restituer ladite quantité totale de quotas et en vertu de son devoir de coopération loyale, tel qu’il résulte de l’article 4, paragraphe 3, TUE, le Royaume d’Espagne était tenu de fournir, de sa propre initiative et en temps utile, toute information pertinente à ce sujet pour permettre à la Commission d’exercer, de manière appropriée et en toute connaissance de cause, son pouvoir d’appréciation au titre de l’article 105, paragraphe 2, du règlement de contrôle. Or, les autorités espagnoles n’ont pas démontré avoir saisi les occasions itératives au cours de la procédure administrative pour satisfaire à leur obligation de coopération loyale et pour présenter de telles informations pertinentes, et ce nonobstant le fait qu’elles étaient au courant de l’importance des enjeux pour le secteur de la pêche et de ce que, à l’origine, la Commission avait envisagé d’étaler les déductions nécessaires sur une période beaucoup plus courte que cinq ans. Enfin, le Royaume d’Espagne est resté en défaut d’expliquer si et dans quelle mesure il a consulté le secteur de la pêche espagnole sur la manière dont il convenait de répartir la quantité totale des déductions imposées dans le temps, alors même qu’il en avait connaissance dès le mois de juillet 2010 (voir point 3 ci-dessus).

74 Dans ces conditions, le Royaume d’Espagne ne saurait reprocher à la Commission d’avoir violé ses droits de la défense au motif qu’elle n’avait pas procédé à une audition formelle des autorités espagnoles sur les déductions finalement retenues dans le règlement attaqué.

75 Par conséquent, le présent moyen doit être rejeté comme non fondé.

Sur le quatrième moyen, tiré d’une violation du principe de sécurité juridique

76 Le Royaume d’Espagne soutient, en substance, que les mesures de déduction qui lui ont été imposées par le règlement attaqué, en particulier par son article 2, ne répondent pas aux exigences de clarté, de précision et de certitude. En effet, en s’arrogeant un très large pouvoir discrétionnaire et en utilisant l’expression « le cas échéant », la Commission se serait réservé la possibilité d’augmenter les déductions à l’avenir à sa guise et de les étaler sur une période indéterminée, au lieu d’établir, notamment, des critères prévisibles garantissant que les déductions des quotas disponibles chaque année n’excèdent pas un certain plafond. À cet égard, le Royaume d’Espagne rappelle qu’un tel pouvoir est dépourvu de fondement juridique et a été exercé en l’absence de modalités d’application approuvées dans le cadre de la procédure de comité et, partant, sans la participation de tous les États membres. Or, une telle situation serait contraire au principe de sécurité juridique.

77 La Commission conteste les arguments du Royaume d’Espagne et conclut au rejet du présent moyen.

78 À l’instar de ce qu’avance la Commission, il suffit de constater que, conformément aux prescriptions de l’article 105, paragraphes 1 et 2, du règlement de contrôle, l’annexe du règlement attaqué contient un calcul précis, sur le fondement de données non contestées par les autorités espagnoles et en application du coefficient multiplicateur pertinent, des déductions à appliquer, dont le plafond total de 39 242 t est clairement indiqué dans la sixième colonne du tableau. En outre, ainsi qu’il ressort explicitement des septième à onzième colonnes dudit tableau, ce montant total de déductions se trouve ventilé entre cinq montants distincts (4 500 + 5 500 + 9 748 + 9 747 + 9 747 = 39 242), imputés respectivement sur les années 2011 à 2015. Enfin, ainsi que l’expliquent le considérant 7 du règlement attaqué et la Commission dans ses écrits, l’expression « le cas échéant » figurant dans la colonne relative à l’année 2015 ne peut avoir pour effet d’augmenter ce montant total des déductions imposées par ledit règlement, mais sert uniquement à réserver à la Commission la possibilité de compléter les déductions ainsi imposées lors des années ultérieures au cas où les quotas (encore inconnus) devant être attribués au Royaume d’Espagne pour les années 2011 à 2015 ne seraient pas suffisants pour supporter la déduction prévue. Autrement dit, la Commission entend uniquement imputer une déduction de 9 747 t, telle que prévue pour l’année 2015, aux « années suivantes » dans la mesure où une telle déduction s’avère, du moins pour partie, nécessaire pour atteindre le plafond des déductions imposées de 39 242 t.

79 Dès lors, l’argument du Royaume d’Espagne selon lequel la Commission se réserverait le pouvoir d’augmenter à sa guise le plafond du montant des déductions prévues ne peut être accueilli.

80 Ainsi, eu égard à l’approche réglementaire décrite au point 78 ci-dessus, qui est suffisamment claire, précise et prévisible dans ses effets (voir, en ce sens, arrêt de la Cour du 7 juin 2005, VEMW e.a., C‑17/03, Rec. p. I‑4983, point 80, et la jurisprudence citée) et qui permet aux autorités espagnoles de connaître à suffisance l’étendue des obligations qu’elle leur impose en termes de déductions (voir, en ce sens et par analogie, arrêt de la Cour du 29 avril 2004, Sudholz, C‑17/01, Rec. p. I‑4243, point 34, et la jurisprudence citée), le moyen tiré d’une violation du principe de sécurité juridique ne saurait prospérer.

81 Par conséquent, le présent moyen doit être rejeté comme non fondé.

Sur le cinquième moyen, tiré d’une violation du principe de protection de la confiance légitime

82 Selon le Royaume d’Espagne, le règlement attaqué, qui a été adopté le 22 février 2013 et est entré en vigueur le 23 février 2013, a fortement perturbé la mise en œuvre des dispositions de l’arrêté ARM 271/2010, en vertu desquelles la campagne de pêche au maquereau avait déjà commencé le 15 février 2011 (voir point 11 ci-dessus). Or, l’élaboration de cette réglementation interne aurait exigé une longue période de consultations avec le secteur concerné et, enfin, le projet de cette dernière aurait été communiqué à la Commission conformément à l’article 46 du règlement (CE) no 850/98 du Conseil, du 30 mars 1998, visant à la conservation des ressources de pêche par le biais de mesures techniques de protection des juvéniles d’organismes marins (JO L 125, p. 1). Une telle approche serait toutefois contraire, notamment, au principe de protection de la confiance légitime. Le Royaume d’Espagne précise, en substance, que, quoique les quotas ou les possibilités de pêche ne soient pas des droits subjectifs inaltérables, il n’en demeurerait pas moins que lesdits quotas constituent déjà des autorisations spécifiques pour l’exercice d’activités de pêche à un moment donné et que lesdites possibilités sont réelles, identifiables et quantifiables pour une période concrète, de sorte qu’« elles deviennent des droits concrets qui sont attribués pour une durée déterminée ». Or, ces droits ou possibilités de pêche auraient été modifiés a posteriori par le règlement attaqué, ce qui aurait donné lieu, notamment, à une violation du principe de protection de la confiance légitime des titulaires desdits droits ou possibilités.

83 La Commission conteste les arguments du Royaume d’Espagne et conclut au rejet du présent moyen.

84 Selon une jurisprudence constante, le droit de se prévaloir du principe de protection de la confiance légitime s’étend à tout justiciable à l’égard duquel une institution de l’Union a fait naître des espérances fondées. Le droit de se prévaloir de ce principe suppose néanmoins la réunion de trois conditions cumulatives. Premièrement, des assurances précises, inconditionnelles et concordantes, émanant de sources autorisées et fiables, doivent avoir été fournies à l’intéressé par l’administration de l’Union. Deuxièmement, ces assurances doivent être de nature à faire naître une attente légitime dans l’esprit de celui auquel elles s’adressent. Troisièmement, les assurances données doivent être conformes aux normes applicables (voir arrêts du Tribunal du 18 juin 2010, Luxembourg/Commission, T‑549/08, Rec. p. II‑2477, point 71, et la jurisprudence citée, et du 27 septembre 2012, Applied Microengineering/Commission, T‑387/09, points 57 et 58, et la jurisprudence citée ; voir également, en ce sens, arrêt de la Cour du 17 mars 2011, AJD Tuna, C‑221/09, Rec. p. I‑1655, points 71 et 72).

85 En l’espèce, force est de constater que le Royaume d’Espagne n’a invoqué aucune assurance précise, inconditionnelle et concordante au sens de la jurisprudence précitée pouvant justifier le constat d’une violation du principe de protection de la confiance légitime à son égard. Au contraire, il est constant que les autorités espagnoles avaient été informées à un stade très tôt de la procédure administrative que la Commission entendait effectuer des déductions au titre de l’article 105 du règlement de contrôle en raison du dépassement du quota de pêche en cause durant l’année 2010 (voir points 6 à 9 ci-dessus) et que ses services avaient même averti les autorités espagnoles, par lettre du 14 décembre 2010, c’est-à-dire avant l’adoption de l’arrêté ARM 271/2010, de l’adoption imminente de mesures de déduction et leur avaient recommandé de n’autoriser la campagne de pêche de 2011 que dans une proportion maximale de 50 % du quota attribué (voir points 10 et 11 ci-dessus). Dans ces circonstances, le Royaume d’Espagne ne saurait donc reprocher à la Commission d’avoir fait naître auprès de lui des espérances fondées quant au maintien des quotas de pêche du maquereau à partir de l’année 2011, sans qu’il soit besoin de se prononcer sur la question de savoir si ces quotas comportaient des « droit acquis » au profit des opérateurs de pêche concernés.

86 En outre, même à supposer que le Royaume d’Espagne entende invoquer en l’espèce une atteinte à la confiance légitime des opérateurs de pêche et qu’un tel moyen soit recevable, celui-ci ne peut prospérer.

87 En effet, à cet égard, il y a lieu de rappeler que, si la possibilité de se prévaloir de la protection de la confiance légitime, en tant que principe fondamental du droit de l’Union, est ouverte à tout opérateur économique auprès duquel une institution a fait naître des espérances fondées, il n’en demeure pas moins que, lorsqu’un opérateur économique prudent et avisé est en mesure de prévoir l’adoption d’une mesure de l’Union de nature à affecter ses intérêts, il ne saurait invoquer le bénéfice d’un tel principe lorsque cette mesure est adoptée. De plus, les opérateurs économiques ne peuvent placer leur confiance légitime dans le maintien d’une situation existante qui peut être modifiée dans le cadre du pouvoir d’appréciation des institutions de l’Union, et cela spécialement dans un domaine comme celui de la politique commune de la pêche, dont l’objet comporte une constante adaptation en fonction des variations de la situation économique (voir, en ce sens, arrêts de la Cour 10 septembre 2009, Plantanol, C‑201/08, Rec. p. I‑8343, point 53, et la jurisprudence citée, et AJD Tuna, point 84 supra, point 73 ; arrêt du Tribunal du 19 octobre 2005, Cofradía de pescadores « San Pedro de Bermeo » e.a./Conseil, T‑415/03, Rec. p. II‑4355, point 78).

88 Enfin, il ressort également d’une jurisprudence constante qu’une atteinte au principe de protection de la confiance légitime ne peut être invoquée par une personne qui s’est rendue coupable d’une violation manifeste de la réglementation en vigueur (voir, en ce sens, arrêt de la Cour du 12 décembre 1985, Sideradria/Commission, 67/84, Rec. p. 3983, point 21, et ordonnance de la Cour du 25 novembre 2004, Vela et Tecnagrind/Commission, C‑18/03 P, non publiée au Recueil, points 117 à 119 ; voir arrêt du Tribunal du 9 avril 2003, Forum des migrants/Commission, T‑217/01, Rec. p. II‑1563, point 76, et la jurisprudence citée). Or, force est de constater que, en l’espèce, le dépassement, non contesté par les autorités espagnoles, par les opérateurs de pêche espagnols des quotas de pêche du maquereau attribués au Royaume d’Espagne pour l’année 2010 par le règlement (UE) no 23/2010 du Conseil, du 14 janvier 2010, établissant, pour 2010, les possibilités de pêche pour certains stocks halieutiques et groupes de stocks halieutiques, applicables dans les eaux de l’UE et, pour les navires de l’UE, dans les eaux soumises à des limitations de capture, et modifiant les règlements (CE) no 1359/2008, (CE) no 754/2009, (CE) no 1226/2009 et (CE) no 1287/2009 (JO L 21, p. 1 et 55), constitue une telle violation manifeste.

89 Au regard de l’ensemble des considérations qui précèdent, le présent moyen doit donc être rejeté comme non fondé.

Sur le sixième moyen, tiré d’une violation du principe d’égalité de traitement

90 Le Royaume d’Espagne reproche à la Commission de l’avoir traité de manière inégale par rapport à l’Irlande et au Royaume-Uni de Grande-Bretagne et d’Irlande du Nord, en dépit de l’existence de situations comparables. À cet égard, il rappelle que le considérant 7 du règlement attaqué énonce, d’une part, le risque de conséquences socio-économiques disproportionnées tant pour le secteur de pêche concerné que pour l’industrie de transformation qui lui est associée et, d’autre part, la nécessité qui en découle d’appliquer les déductions sur une période de cinq ans allant de 2011 à 2015 ainsi que la possibilité de procéder à de nouvelles déductions, si nécessaire, pour les années suivantes. Le critère du risque de conséquences socio-économiques aurait également été pris en compte précédemment, lors de l’adoption du règlement (CE) no 147/2007 de la Commission, du 15 février 2007, modifiant certains quotas de pêche de 2007 à 2012 conformément à l’article 23, paragraphe 4, du règlement (CE) no 2371/2002 relatif à la conservation et à l’exploitation durable des ressources halieutiques dans le cadre de la politique commune de la pêche (JO L 46, p. 10), s’agissant des déductions imputées sur les quotas de maquereaux attribués à l’Irlande et au Royaume-Uni, qui auraient été plafonnées à 15 % du quota annuel. Cependant, dans le règlement attaqué, en dépit d’une motivation analogue et de l’existence d’une situation comparable, la Commission n’aurait pas appliqué ce même plafond, mais un pourcentage de déduction annuelle supérieur à 15 %, ce qui serait une discrimination injustifiée. Le Royaume d’Espagne ajoute que, à la différence du règlement attaqué, le règlement no 147/2007 a été adopté dans le cadre de la procédure de comité et, alors même que ledit comité n’a pas émis d’avis dans les délais, les États membres concernés ont eu l’occasion, ainsi que le confirme son considérant 13, de s’exprimer quant aux critères de déduction. En l’absence d’audition des autorités espagnoles, la Commission n’aurait pris en considération aucun critère spécifique à la pêcherie espagnole, qui aurait pu permettre de définir les situations pertinentes aux fins de l’application correcte du principe d’égalité de traitement. En tout état de cause, le critère du risque de conséquences socio-économiques trouverait application de la même manière aux situations respectives de l’Irlande et du Royaume-Uni, d’une part, et du Royaume d’Espagne, d’autre part. Partant, la Commission aurait été tenue d’appliquer, notamment, le même plafond maximal de réduction annuel de 15 % dans le règlement attaqué.

91 La Commission conteste avoir violé le principe d’égalité de traitement à l’égard du Royaume d’Espagne, les situations invoquées par lui étant manifestement différentes du point de vue tant factuel que juridique.

92 À titre liminaire, il y a lieu de relever que les premier à troisième moyens, tirés de violations de formalités substantielles, ont été rejetés comme non fondés, de sorte que les arguments du Royaume d’Espagne en ce même sens, tels que réitérés à l’appui du présent moyen, doivent être rejetés également.

93 S’agissant plus spécifiquement de la prétendue violation du principe d’égalité de traitement, il convient de rappeler que ce principe général du droit de l’Union impose que des situations comparables ne soient pas traitées de manière différente et que des situations différentes ne soient pas traitées de manière égale, à moins qu’un tel traitement ne soit objectivement justifié. En outre, la violation dudit principe du fait d’un traitement différencié présuppose que les situations visées sont comparables eu égard à l’ensemble des éléments qui les caractérisent. Les éléments qui caractérisent différentes situations et ainsi leur caractère comparable doivent, notamment, être déterminés et appréciés à la lumière de l’objet et du but de l’acte de l’Union qui institue la distinction en cause. Doivent, en outre, être pris en considération les principes et objectifs du domaine dont relève l’acte en cause (voir, en ce sens, arrêts de la Cour du 16 décembre 2008, Arcelor Atlantique et Lorraine e.a., C‑127/07, Rec. p. I‑9895, points 23, 25 et 26, et la jurisprudence citée, et du 12 mai 2011, Luxembourg/Parlement et Conseil, C‑176/09, Rec. p. I‑3727, points 31 et 32).

94 En l’espèce, force est de constater que, du point de vue tant juridique que factuel, les situations à l’origine de l’adoption du règlement attaqué et de celle du règlement no 147/2007 n’étaient ni identiques ni similaires pour justifier leur traitement égal par la Commission.

95 En effet, du point de vue juridique, le règlement no 147/2007 reposait sur l’article 23, paragraphe 4, du règlement (CE) no 2371/2002 du Conseil, du 20 décembre 2002, relatif à la conservation et à l’exploitation durable des ressources halieutiques dans le cadre de la politique commune de la pêche (JO L 358, p. 59), qui a été remplacé par l’article 105 du règlement de contrôle [voir son article 121, paragraphe 2, sous b)], et visait à procéder à des déductions dites « historiques » en raison d’un dépassement des quotas de pêche du maquereau durant les années 2001 à 2005 par, notamment, le Royaume-Uni, situation qui est actuellement régie par l’article 105, paragraphe 4, du même règlement, non applicable dans le cas d’espèce. En revanche, en l’espèce, la Commission n’était même pas autorisée à appliquer cette disposition, puisque la surpêche constatée entrait dans le champ d’application de l’article 105, paragraphe 2, dudit règlement visant le dépassement du quota pour une seule « année donnée ».

96 Par ailleurs, il y a lieu de souligner que, contrairement aux critères très précis prévus par l’article 105, paragraphe 2, du règlement de contrôle qui consacrent une compétence liée de la Commission quant au calcul du montant exact des déductions devant être effectuées (voir point 44 ci-dessus), l’article 23, paragraphe 4, premier alinéa, du règlement no 2371/2002, dont le libellé correspond essentiellement à celui de l’article 105, paragraphe 1, du règlement de contrôle, impliquait – de par sa nature générale et faute de précision supplémentaire dans d’autres dispositions du règlement no 2371/2002 – l’attribution d’un large pouvoir d’appréciation à la Commission quant à la fixation dudit montant et à la manière de son calcul. En outre, c’est dans l’exercice de ce pouvoir d’appréciation que la Commission avait estimé opportun de modifier le coefficient correcteur applicable et de limiter les déductions envisagées pour la période allant de 2007 à 2012 à 15 % du quota de pêche annuel attribué à l’État membre concerné (voir considérants 7 et 11 du règlement no 147/2007). Or, sur le fondement de l’article 105, paragraphe 2, du règlement de contrôle, que la Commission a appliqué en l’espèce, une telle approche n’aurait pas été légalement possible.

97 Dès lors, ne fût-ce que pour ces raisons juridiques, c’est à tort que le Royaume d’Espagne prétend que les situations régies respectivement par le règlement attaqué et par le règlement no 147/2007 étaient, à tout le moins, comparables et que la Commission aurait dû lui appliquer le même pourcentage de réduction de 15 % dans le cas d’espèce au titre du principe d’égalité de traitement.

98 Dans ces conditions, même à supposer que, ainsi que le prétend le Royaume d’Espagne, la situation socio-économique de l’industrie de la pêche dans les États membres respectifs eût été du moins comparable, argument pour lequel le Royaume d’Espagne n’avance aucune preuve précise, la Commission n’aurait pas été en droit, eu égard aux critères obligatoires de l’article 105, paragraphe 2, du règlement de contrôle, d’appliquer la même méthode de calcul des déductions que celle existant dans le cadre du règlement no 147/2007, qui était fondé sur l’article 23, paragraphe 4, premier alinéa, du règlement no 2371/2002.

99 Par conséquent, les situations en cause n’étant pas comparables et ayant été traitées différemment, le moyen tiré d’une violation du principe d’égalité de traitement doit être rejeté comme non fondé, sans qu’il soit besoin de se prononcer sur les autres arguments que les parties invoquent dans ce contexte.

100 Au vu de l’ensemble des considérations qui précèdent, le recours doit être rejeté dans sa totalité.

Sur les dépens

101 Aux termes de l’article 87, paragraphe 2, du règlement de procédure du Tribunal, toute partie qui succombe est condamnée aux dépens, s’il est conclu en ce sens.

102 Le Royaume d’Espagne ayant succombé en l’ensemble de ses moyens et la Commission ayant conclu en ce sens, il y a lieu de le condamner à supporter ses propres dépens ainsi que ceux exposés par la Commission.

Par ces motifs,

LE TRIBUNAL (quatrième chambre)

déclare et arrête :

1) Le recours est rejeté.

2) Le Royaume d’Espagne supportera ses propres dépens ainsi que ceux exposés par la Commission européenne.

Ainsi prononcé en audience publique à Luxembourg, le 18 juin 2014.

Signatures

Table des matières

Antécédents du litige

Procédure et conclusions des parties

En droit

Résumé des moyens d’annulation

Sur le premier moyen, tiré d’une violation de l’article 105, paragraphe 6, du règlement de contrôle

Sur le deuxième moyen, tiré d’une violation des formes substantielles

Sur le troisième moyen, tiré de la violation des droits de la défense

Sur le quatrième moyen, tiré d’une violation du principe de sécurité juridique

Sur le cinquième moyen, tiré d’une violation du principe de protection de la confiance légitime

Sur le sixième moyen, tiré d’une violation du principe d’égalité de traitement

Sur les dépens