ACÓRDÃO DO TRIBUNAL GERAL (Sétima Secção)

17 de dezembro de 2015 (*)

«Auxílios de Estado — Construção naval — Disposições fiscais aplicáveis a certos acordos celebrados para o financiamento e a aquisição de navios — Decisão que declara o auxílio parcialmente incompatível com o mercado interno e que ordena a sua recuperação parcial — Recurso de anulação — Afetação individual — Admissibilidade — Vantagem — Caráter seletivo — Afetação das trocas comerciais entre Estados‑Membros — Infração à concorrência — Dever de fundamentação»

Nos processos apensos T‑515/13 e T‑719/13,

Reino de Espanha, representado inicialmente por N. Díaz Abad e, em seguida, por M. Sampol Pucurull, abogados del Estado,

recorrente no processo T‑515/13,

Lico Leasing, SA, com sede em Madrid (Espanha),

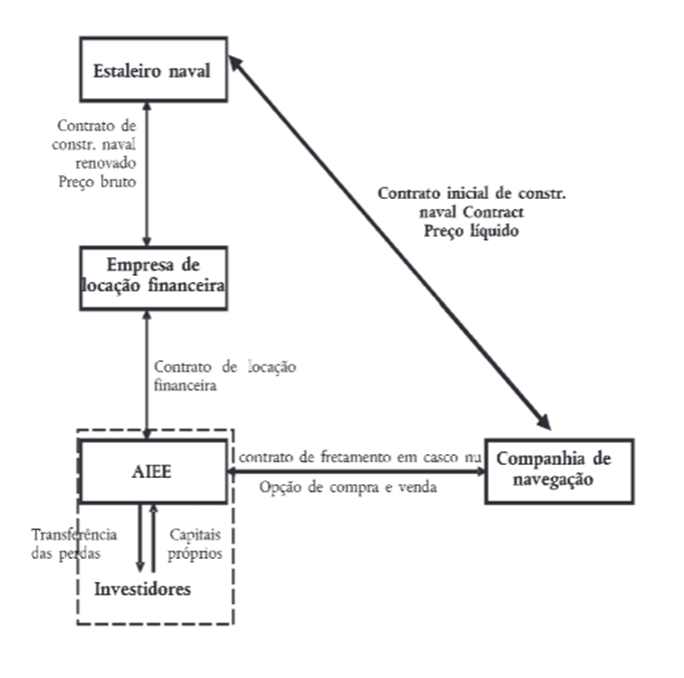

Pequeños y Medianos Astilleros Sociedad de Reconversión, SA, com sede em Madrid,

representadas por M. Merola e M. A. Sánchez, advogados,

recorrentes no processo T‑719/13,

contra

Comissão Europeia, representada por V. Di Bucci, M. Afonso, É. Gippini Fournier e P. Němečková, na qualidade de agentes,

recorrida,

que tem por objeto a anulação da Decisão 2014/200/UE da Comissão, de 17 de julho de 2013, relativa ao auxílio estatal SA.21233 C/2011 (ex NN/11, ex CP 137/06) concedido por Espanha — Regime fiscal aplicável a certos acordos de locação financeira também conhecido por Sistema de arrendamento fiscal espanhol (JO 2014, L 114, p. 1),

O TRIBUNAL GERAL (Sétima Secção),

composto por: M. van der Woude (relator), presidente, I. Wiszniewska‑Białecka e I. Ulloa Rubio, juízes,

secretário: J. Palacio González, administrador principal,

vista a fase escrita do processo e após as audiências de 9 e 10 de junho de 2015,

profere o presente

Acórdão

Antecedentes do litígio

I – Processo administrativo

1 A partir de maio de 2006, a Comissão Europeia recebeu várias denúncias contra o designado «Sistema de arrendamento fiscal espanhol» (a seguir «SAF»). Em especial, duas federações nacionais de estaleiros navais e um estaleiro naval individual denunciaram que esse sistema permitia às companhias de navegação adquirir navios construídos por estaleiros navais espanhóis com um desconto de 20% a 30% (a seguir «desconto»), provocando a perda de contratos de construção naval para os seus membros. Em 13 de julho de 2010, as associações de construção naval de sete países europeus assinaram uma petição contra o SAF. Pelo menos uma companhia de navegação apoiou essas denúncias.

2 Na sequência de muitos pedidos de informação enviados pela Comissão às autoridades espanholas e de duas reuniões entre as referidas partes, a Comissão iniciou o procedimento de investigação nos termos do artigo 108.°, n.° 2, TFUE mediante a Decisão C (2011) 4494 final, de 29 de junho de 2011 (JO C 276, p. 5, a seguir «decisão de abertura»).

II – Decisão impugnada

3 Em 17 de julho de 2013, a Comissão adotou a Decisão 2014/200/UE relativa ao auxílio estatal SA.21233 C/2011 (ex NN/11, ex CP 137/06) concedido por Espanha — Regime fiscal aplicável a certos acordos de locação financeira também conhecido por Sistema de arrendamento fiscal espanhol (JO 2014, L 114, p. 1, a seguir «decisão impugnada»). Nesta decisão, a Comissão considerou que certas medidas fiscais que compõem o SAF «constitu[íam] um auxílio de Estado» na aceção do artigo 107.°, n.° 1, TFUE, executado ilegalmente pelo Reino de Espanha a partir de 1 de janeiro de 2002 em violação do artigo 108.°, n.° 3, TFUE (artigo 1.° da decisão impugnada). Essas medidas foram consideradas parcialmente incompatíveis com o mercado interno (artigo 2.° da decisão impugnada). A recuperação foi ordenada, sob determinadas condições, unicamente aos investidores que beneficiaram das vantagens em causa, sem que estes tenham a possibilidade de transferir o ónus da recuperação para outras pessoas (artigo 4.°, n.° 1, da decisão impugnada).

A – Descrição do SAF

4 No considerando 8 da decisão impugnada, a Comissão indicou que o SAF era aplicado no contexto das transações no âmbito da construção pelos estaleiros (vendedores) e da aquisição de navios pelas companhias de navegação marítimas (compradoras), bem como no do financiamento destas transações através de uma estrutura jurídica e financeira ad hoc.

5 A Comissão precisou que «[o] SAF assenta[ava] numa estrutura financeira e jurídica ad hoc organizada por um banco e interposta entre a companhia de navegação e o estaleiro […], numa rede complexa de contratos entre as diferentes partes da operação e na aplicação de várias medidas fiscais espanholas » (considerando 9 da decisão impugnada).

6 A Comissão observou também que «[o]s compradores [eram] companhias de navegação de toda Europa e de fora da Europa» e que «[os] estaleiros espanhóis intervieram em todas as transações, exceto numa (um contrato no valor de 6 148 969 [euros]» (considerando 10 da decisão impugnada).

1. Estrutura jurídica e financeira do SAF

7 Decorre dos pontos 9 e 10 da decisão de abertura, para os quais remete, em substância, o considerando 14 da decisão impugnada, que o SAF implica, para cada encomenda de construção de navios, vários intervenientes, a saber, uma companhia de navegação, um estaleiro naval, um banco, uma sociedade de locação financeira (leasing), um agrupamento de interesse económico (AIE) constituído pelo banco e pelos investidores que adquirem participações nesse AIE.

8 No considerando 12 da decisão impugnada, a Comissão explicou o seguinte:

«A estrutura do SAF é uma operação fiscal organizada em geral por um banco para gerar benefícios fiscais ao nível dos investidores no quadro de um AIE fiscalmente transparente e para transferir parte destes benefícios fiscais para a companhia de navegação, sob a forma de um desconto sobre o preço do navio, conservando os investidores do AIE os restantes benefícios a título de retorno sobre o seu investimento. Para além do AIE, uma operação do SAF conta com outros intermediários, nomeadamente um banco e uma sociedade de locação financeira (ver o gráfico seguinte).»

9 No quadro do SAF, os intervenientes acima referidos no n.° 7 assinam vários contratos que serão descritos a seguir. As partes interessadas assinam também um acordo‑quadro que precisa toda a organização e o funcionamento do SAF [ponto 9, alínea h), da decisão de abertura].

a) Contrato de construção naval inicial

10 A companhia de navegação que pretende adquirir um navio beneficiando do desconto acorda com um estaleiro naval os termos do navio a construir e um preço de compra que contempla o desconto (a seguir «preço líquido»). O contrato de construção naval inicial estipula que o preço líquido será pago ao estaleiro naval em prestações regulares. O estaleiro naval solicita a um banco que organize a estrutura e os contratos do SAF [ponto 9, alínea a), da decisão de abertura].

b) Contrato de construção naval renovado (novação)

11 O banco faz intervir uma sociedade de locação financeira que substitui, mediante um contrato de novação, a companhia de navegação e celebra com o estaleiro naval um novo contrato de aquisição do navio por um preço que não contempla o desconto (a seguir «preço bruto»). Uma novação permite substituir uma obrigação por outra ou uma parte num contrato por outra. Esse novo contrato estipula o pagamento ao estaleiro naval de uma prestação regular adicional relativamente às prestações previstas no contrato de construção do navio inicial, que corresponde ao desconto (diferença entre o preço bruto e o preço líquido) [ponto 9, alínea c), da decisão de abertura].

c) Constituição de um AIE pelo banco e captação de investidores

12 Decorre do ponto 9, alínea b), da decisão de abertura que o banco «cria um [AIE] e vende ações a investidores», que «[n]ormalmente, esses investidores são importantes contribuintes espanhóis que investem no AIE para obter uma redução da sua base tributável» e que «[e]m geral, não exercem qualquer atividade marítima». No considerando 28 da decisão impugnada, a Comissão precisou que, «uma vez que os seus membros consideram que estes AIE que participam em operações do SAF constituem um instrumento de investimento — mais do que uma forma de realizar uma atividade conjunta —, a presente decisão refere‑os enquanto os investidores».

d) Contrato de locação financeira

13 A sociedade de locação financeira acima referida no n.° 11 loca com opção de compra o navio a um AIE por um período de três ou quatro anos com base no preço bruto. O AIE obriga‑se previamente a exercer a opção de compra do navio no termo desse prazo. O contrato prevê o pagamento de rendas muito elevadas à sociedade de locação financeira, o que provoca perdas significativas ao nível dos AIE. Em contrapartida, o preço do exercício da opção de compra é muito reduzido [ponto 9, alínea d), da decisão de abertura]. Na prática, o AIE loca o navio no âmbito do contrato de locação financeira a partir da data do início da sua construção (ponto 10 da decisão de abertura).

e) Contrato de fretamento em casco nu com opção de compra

14 Decorre do ponto 9, alínea e), da decisão de abertura que o AIE, por seu turno, loca o navio «por um prazo curto» à companhia de navegação no âmbito de um contrato de fretamento em casco nu. Um fretamento em casco nu constitui um acordo para a locação de um navio que não inclui nem a tripulação nem o abastecimento, sendo o fretador responsável. A companhia de navegação obriga‑se antecipadamente a adquirir o navio ao AIE no termo do prazo previsto, com base no preço líquido. Contrariamente ao contrato de locação financeira acima descrito no n.° 13, o preço das rendas previstas no âmbito do contrato de fretamento em casco nu é reduzido. Em contrapartida, o preço para o exercício da opção de compra é elevado. Na prática, o contrato de fretamento em casco nu é executado uma vez concluída a construção do navio. A data prevista para exercer a opção de compra é fixada em «algumas semanas» após a aquisição do navio pelo AIE à sociedade de locação financeira, acima referida no n.° 13 (ponto 10 da decisão de abertura).

15 Assim, resulta da estrutura jurídica e financeira do SAF, tal como descrita na decisão de abertura e na decisão impugnada, que, no âmbito da venda de um navio por um estaleiro naval a uma companhia de navegação, o banco faz intervir dois intermediários, a saber, uma sociedade de locação financeira e um AIE. Este último obriga‑se, no âmbito de um contrato de locação financeira, a adquirir o navio a um preço bruto, que é transferido para o estaleiro naval pela sociedade de locação financeira. Em contrapartida, quando revende o navio à companhia de navegação, no âmbito de um contrato de fretamento em casco nu com opção de compra, apenas recebe o preço líquido, que tem em consideração o desconto feito inicialmente à companhia de navegação.

2. Estrutura fiscal do SAF

16 Segundo a Comissão, «[o] objetivo do SAF […] é, em primeiro lugar, gerar os lucros de determinadas medidas fiscais em benefício do AIE e dos investidores que nele participam que, posteriormente, transferem parte destes benefícios para a companhia de navegação compradora de um novo navio» (considerando 15 da decisão impugnada).

17 Resulta dos considerandos 15 a 20 da decisão impugnada e dos pontos 12 a 19 da decisão de abertura, para os quais remete, em substância, o considerando 18 da decisão impugnada, que «[o] AIE recolhe os benefícios fiscais em duas fases» (considerando 16 da decisão impugnada).

18 Com efeito, «[n]uma primeira fase, aplica‑se uma amortização antecipada [medida 2, examinada no n.° 25, infra] e acelerada [medida 1, examinada no n.° 24, infra] do navio locado no âmbito do regime ‘normal’ do imposto sobre as sociedades, o que acarreta grandes perdas para o AIE [; e]m virtude da transparência fiscal dos AIE [medida 3, examinada no n.° 27, infra], estas perdas fiscais podem ser deduzidas dos rendimentos próprios dos investidores proporcionalmente à sua participação no AIE» (considerando 16 da decisão impugnada).

19 No considerando 17 da decisão impugnada, a Comissão precisa que, «[e]m condições normais, a poupança fiscal resultante desta amortização antecipada e acelerada do custo do navio tem de ser compensada posteriormente mediante o aumento dos impostos a pagar, quer seja quando o navio tiver sido amortizado totalmente e já não possam ser deduzidos mais custos de amortização, quer por ocasião da venda do navio e da obtenção de uma mais‑valia com essa venda». Contudo, essa compensação não tem lugar no âmbito do SAF.

20 Com efeito, «[n]a segunda fase, a poupança fiscal resultante da transferência das perdas iniciais dos investidores mantém‑se, pelo facto de o AIE transitar para o regime de imposto sobre os rendimentos em função da arqueação […] [que permite a] isenção total dos benefícios do capital resultantes da venda do navio […] [à] companhia de navegação [medidas 4 e 5, examinadas nos n.os 27 a 29, infra]». Esta venda tem lugar quando o navio tiver sido amortizado pelo AIE e pouco tempo depois da transição para o regime especial em função da arqueação» (considerando 18 da decisão impugnada).

21 Segundo a Comissão, «o efeito conjunto das medidas fiscais utilizadas no SAF permite ao AIE e aos seus investidores obter um benefício fiscal de aproximadamente 30% do preço bruto inicial do navio [; e]ste benefício fiscal — obtido inicialmente pelo AIE e respetivos investidores — fica parcialmente (10[%]‑15[%]) nas mãos dos investidores, sendo o restante (85[%]‑90[%]) transferido para a companhia de navegação que, finalmente, passa a ser proprietária do navio, com uma redução de 20[%] a 30[%] relativamente ao seu preço bruto inicial» (considerando 19 da decisão impugnada).

22 Resulta do considerando 20 da decisão impugnada que «as operações do SAF combinam distintas medidas fiscais individuais — relacionadas, porém, entre si — para gerar um benefício fiscal». Essas medidas estão previstas em diversas disposições do Real Decreto Legislativo 4/2004, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades (Real Decreto Legislativo 4/2004, relativo à aprovação da Reformulação da Lei do Imposto sobre as Sociedades), de 5 de março de 2004 (BOE n.° 61, de 11 de março de 2004, p. 10951, a seguir «TRLIS»), e do Real Decreto 1777/2004, por el que se aprueba el Reglamento del Impuesto sobre Sociedades (Real Decreto 1777/2004, relativo à aprovação do Regulamento do Imposto sobre as Sociedades), de 30 de julho de 2004 (BOE n.° 189, de 6 de agosto de 2004, p. 37072, a seguir «RIS»).

23 Trata‑se das cinco medidas seguintes, descritas nos considerandos 21 a 42 da decisão impugnada.

a) Medida 1: Amortização acelerada dos ativos locados (artigo 115.°, n.° 6, do TRLIS)

24 O artigo 115.°, n.° 6, do TRLIS permite amortizar de forma acelerada um ativo locado, tornando dedutíveis os pagamentos efetuados ao abrigo de um contrato de locação financeira relativo a esse ativo (considerandos 21 a 23 da decisão impugnada).

b) Medida 2: Aplicação discricionária da amortização antecipada dos ativos locados (artigos 48.°, n.° 4, e 115.°, n.° 11, do TRLIS e artigo 49.° do RIS)

25 Nos termos do artigo 115.°, n.° 6, do TRLIS, a amortização acelerada do ativo locado tem início na data em que o ativo esteja em condições de funcionamento, ou seja, não antes da entrega do ativo locado ao locatário que o começa então a utilizar. Porém, o artigo 115.°, n.° 11, do TRLIS prevê que o Ministério dos Assuntos Económicos e das Finanças, pode, mediante pedido formal do locatário, fixar uma data anterior para o início da amortização. O artigo 115.°, n.° 11, do TRLIS impõe duas condições gerais para essa amortização antecipada. As condições específicas aplicáveis ao AIE figuram no artigo 48.°, n.° 4, do TRLIS. O processo de autorização previsto no artigo 115.°, n.° 11, do TRLIS é desenvolvido no artigo 49.° do RIS (considerandos 24 a 26 da decisão impugnada).

c) Medida 3: os AIE

26 A Comissão observa, no considerando 27 da decisão impugnada, que «os AIE espanhóis têm uma personalidade jurídica distinta da dos seus membros» e que «[p]or conseguinte, os AIE podem apresentar um pedido tanto para a aplicação da medida de amortização antecipada como para beneficiar do regime alternativo de imposto sobre a arqueação previsto nos artigos 124.° a 128.° do TRLIS, se reunirem as condições de elegibilidade estabelecidas no direito espanhol, mesmo que nenhum dos seus membros seja uma companhia de navegação». No considerando 28 da decisão impugnada, a Comissão precisa que «[n]o entanto, do ponto de vista fiscal, os AIE são transparentes no que respeita aos seus acionistas residentes em Espanha» e que «[p]or outras palavras, para efeitos fiscais, os benefícios (ou as perdas) dos AIE são imputados diretamente aos seus membros residentes em Espanha numa base proporcional». No considerando 29 da decisão impugnada, a Comissão acrescenta que «[a] transparência fiscal dos AIE permite repercutir as perdas consideráveis do AIE devidas a uma amortização antecipada e acelerada diretamente nos investidores, que podem compensar as perdas com os seus benefícios próprios e reduzir imposto devido».

d) Medida 4: Regime do imposto sobre a arqueação (artigos 124.° a 128.° do TRLIS)

27 Nos considerandos 30 e 31 da decisão impugnada, a Comissão recorda que o regime de imposto sobre a arqueação, previsto nos artigos 124.° a 128.° do TRLIS, tinha sido autorizado em 2002 enquanto auxílio estatal compatível com o mercado interno ao abrigo das Orientações comunitárias sobre auxílios estatais aos transportes marítimos, de 5 de julho de 1997 (JO C 205, p. 5), alteradas em 17 de janeiro de 2004 (JO C 13, p. 3) (a seguir «orientações sobre transportes marítimos») [Decisão da Comissão C (2002) 582 final, de 27 de fevereiro de 2002, relativa ao auxílio estatal N 736/2001 concedido por Espanha — Regime de tributação das companhias de navegação, com base na arqueação (JO 2004, C 38, p. 4)].

28 Resulta dos considerandos 30, 37 e 38 da decisão impugnada que, com base no regime de imposto sobre a arqueação, as empresas inscritas num dos registos de companhias de navegação e que obtiveram uma autorização da Administração Fiscal para o efeito não são tributadas em função dos seus lucros e das suas perdas, mas com base na arqueação. Isso implica que as receitas provenientes da venda de um navio adquirido previamente em estado novo por uma empresa que já beneficia do regime de imposto sobre a arqueação não são tributadas. Todavia, existe uma exceção a esta regra. Com efeito, com base num procedimento especial previsto no artigo 125.°, n.° 2, do TRLIS, as mais‑valias obtidas com a venda de um navio já adquirido no momento da transição para o regime de imposto sobre a arqueação ou de um navio «usado» adquirido quando a empresa já beneficia do regime especial, são tributadas no momento da venda. Assim, «com a aplicação normal do regime espanhol [do imposto sobre a arqueação], aprovado pela Comissão, as eventuais mais‑valias são tributadas ao transitarem para o regime de [imposto sobre a arqueação], pressupondo‑se que a tributação das mais‑valias, embora adiada, tem lugar aquando da venda ou do abate do navio» (considerando 39 da decisão impugnada).

e) Medida 5: artigo 50.°, n.° 3, do RIS

29 No considerando 41 da decisão impugnada, a Comissão observa que, «a título de exceção à regra estabelecida no artigo 125.°, n.° 2, do TRLIS [v. n.° 28, supra], o artigo 50.°, n.° 3, do RIS prevê que, quando os navios foram adquiridos através de uma opção de compra no âmbito de um contrato de locação previamente aprovado pelas autoridades fiscais, são considerados navios novos e não usados» na aceção do artigo 125.°, n.° 2, do TRLIS, independentemente de já terem sido amortizados. Nesta base, as eventuais mais‑valias no âmbito desta venda não são tributadas segundo o processo especial previsto no artigo 125.°, n.° 2, do TRLIS.

30 De acordo com as informações de que a Comissão dispõe, «esta derrogação foi aplicada exclusivamente a contratos de locação concretos, aprovados pelas autoridades fiscais no contexto de pedidos de aplicação da amortização antecipada nos termos do artigo 115.°, n.° 11, do TRLIS [medida 2, v. n.° 25, supra], ou seja, relativamente a navios de mar recém‑construídos e locados, adquiridos mediante operações do SAF e, com uma única exceção, procedentes dos estaleiros espanhóis» (considerando 41 da decisão impugnada).

31 Assim, segundo a Comissão, «[n]o caso das operações aprovadas do SAF, […] os AIE podem […] optar pelo regime de [imposto sobre a arqueação] sem terem de liquidar a dívida fiscal dissimulada, resultante da amortização antecipada e acelerada, nem por ocasião da passagem ao [regime de imposto sobre a arqueação] nem posteriormente aquando da venda ou do abate do navio» (considerando 40 da decisão impugnada).

32 Por conseguinte, resulta da estrutura fiscal do SAF, tal como descrita nos considerandos 15 a 42 da decisão impugnada, que as medidas 1 e 2 permitem, antes de mais, a amortização acelerada e antecipada do navio a partir do início da sua construção, de modo que as perdas são geradas ao nível dos AIE. Em virtude da transparência fiscal dos AIE (medida 3), essas perdas são imputadas do ponto de vista fiscal aos investidores, o que lhes permite reduzir as suas bases tributáveis no âmbito das suas atividades. As medidas 4 e 5 evitam que as mais‑valias obtidas no âmbito da venda do navio pelo AIE à companhia de navegação estejam sujeitas ao pagamento do imposto, de modo que os investidores podem manter o benefício das perdas fiscais. Contudo, como acima referido no n.° 15, esta venda é feita com base no preço líquido (que inclui o desconto concedido à companhia de navegação), em vez do preço bruto (transferido para o estaleiro naval).

B – Avaliação pela Comissão

1. Exame do SAF enquanto sistema/exame das diferentes medidas

33 A Comissão definiu, nos considerandos 113 a 122 da decisão impugnada (ponto 5.2), o alcance da sua apreciação do SAF.

34 Segundo a Comissão, «[o] facto de o SAF ser composto de várias medidas, algumas das quais não estão previstas na legislação fiscal espanhola não é suficiente para [que] o descreva como um sistema e o considere como tal [; e]fetivamente, […] considera que as diferentes medidas fiscais utilizadas nas operações do SAF estão relacionadas entre si ligadas de jure ou de facto» (considerando 116 da decisão impugnada). Por estes motivos, «[…] considera que é necessário descrever [o SAF] como um sistema de medidas interligadas e avaliar os seus efeitos no seu contexto recíproco, tendo nomeadamente em conta as relações de facto introduzidas pelo Estado ou com a sua aprovação» (considerando 119 da decisão impugnada).

35 A Comissão precisou que, «[e]m qualquer caso, […] não se [baseou] exclusivamente numa abordagem geral», e que «também procedeu à análise das distintas medidas que integra[vam] o SAF». A Comissão considera que «as duas abordagens eram complementares e conduz[iam] a conclusões coerentes». Indicou que «[a] apreciação individual [era] necessária nomeadamente para determinar que parte das vantagens económicas geradas pelo SAF prov[inha] de medidas de âmbito geral ou de medidas seletivas» e que «[a] apreciação individual também [lhe] permit[ia] determinar, se for caso disso, que parte do auxílio [era] compatível com o mercado interno e que parte dev[ia] ser recuperada» (considerando 120 da decisão impugnada).

36 A Comissão observou também que «[o]s operadores económicos [eram] livres de estruturar as suas operações de financiamento de ativos segundo a sua vontade e de recorrer, para este efeito, às medidas fiscais de caráter geral que consider[assem] mais convenientes». Todavia, segundo a Comissão «na medida em que tais operações impli[cavam] a aplicação de medidas fiscais seletivas, sujeitas ao controlo dos auxílios estatais, as empresas que participam nessas operações [eram] potenciais beneficiárias de auxílios estatais[; p]or um lado, o facto de vários setores ou categorias de empresas se identificarem como beneficiários potenciais não [constituía] um indício de que o SAF [fosse] uma medida geral [; p]or outro lado, o facto de o SAF ser utilizado para financiar a aquisição, o fretamento em casco nu e a revenda de navios de mar [podia] ser considerado uma indicação clara de que a medida [era] seletiva do ponto de vista setorial» (considerando 122 da decisão impugnada).

2. Existência de um auxílio na aceção do artigo 107.°, n.° 1, TFUE

a) Empresas na aceção do artigo 107.° TFUE

37 A Comissão observou, no considerando 126 da decisão impugnada, que todas as partes envolvidas nas operações do SAF são empresas na aceção do artigo 107.°, n.° 1, TFUE, já que as suas atividades consistiam em propor bens e serviços num determinado mercado. No que se refere, mais precisamente, aos AIE, estes «freta[vam] e vend[iam] navios». No que respeita aos investidores, «prop[unham] bens e serviços numa ampla variedade de mercados, salvo se se trata[sse] de pessoas físicas que não exercem nenhuma atividade económica, caso no qual não [estavam] abrangidas pela [referida] decisão».

b) Existência de uma vantagem seletiva

38 A Comissão consagra os considerandos 127 a 163 da decisão impugnada (ponto 5.3.2), à demonstração da existência de uma vantagem seletiva.

39 No que se refere à medida 1 (amortização acelerada), a Comissão considerou que, por si só, «não confere uma vantagem seletiva aos AIE no âmbito de operações do SAF» (considerando 131 da decisão impugnada). Com efeito, a vantagem que esta medida confere seria aplicável, sem restrição, a todos os bens, incluindo os construídos noutros Estados‑Membros, e a todas as empresas sujeitas ao imposto sobre o rendimento em Espanha. A Comissão observou que nada indicava que os beneficiários da medida estivessem concentrados, de facto, em certos setores ou em certas produções. Por último, as condições de aplicação da medida seriam claras, objetivas e neutras, e a sua aplicação pela Administração Fiscal não exigiria uma autorização prévia (considerandos 128 a 130 da decisão impugnada).

40 Quanto à medida 2 (aplicação discricionária da amortização antecipada), a Comissão afirmou que esta possibilidade conferia uma vantagem económica (considerando 132 da decisão impugnada) e constituía uma exceção à regra geral sujeita à autorização no âmbito dos poderes discricionários das autoridades espanholas. Com efeito, segundo a Comissão, os critérios definidos no artigo 115.°, n.° 11, do TRLIS são vagos e têm de ser interpretados pelos serviços da Administração Fiscal. Além disso, o Reino de Espanha não explicou de forma convincente por que razão eram necessárias todas as condições impostas no artigo 48.°, n.° 4, do TRLIS, e no artigo 49.° do RIS a fim de evitar abusos. O Reino de Espanha também não demonstrou por que razão era necessária uma autorização prévia (considerando 133 da decisão impugnada). Por outro lado, não foi apresentada nenhuma prova que demonstrasse que as autorizações tinham sido concedidas em circunstâncias diferentes dos casos «de aquisições de navios que tivessem transitado do regime geral do imposto sobre o rendimento das sociedades para o regime de [imposto sobre a arqueação[e da subsequente transferência da propriedade do navio para a companhia de navegação, através do exercício de uma opção no contexto de um contrato de fretamento em casco nu» (considerando 134 da decisão impugnada). A Comissão observou que os pedidos apresentados para obter o benefício desta medida descreviam em pormenor toda a organização do SAF e forneciam todos os contratos pertinentes (considerando 135 da decisão impugnada). A Comissão considerou também que as modalidades de aplicação do processo de autorização, nomeadamente o artigo 49.° do RIS, proporcionavam uma margem de manobra significativa à Administração Fiscal. Em especial, a Administração estava habilitada a solicitar as informações adicionais que considere pertinentes para efeitos da apreciação (considerando 136 da decisão impugnada). Nestas condições, a Comissão concluiu que a aplicação discricionária da amortização antecipada «confe[ria] uma vantagem seletiva aos AIE que participam em operações do SAF e aos respetivos investidores» (considerando 139 da decisão impugnada).

41 No que se refere à medida 3 (AIE), a Comissão considerou que «a transparência fiscal dos AIE referida nos artigos 48.° e 49.°, do TRLIS faz[ia] apenas com que diferentes operadores se un[issem] para financiar um investimento ou levar a cabo uma atividade económica» e que, «[c]onsequentemente, esta medida não confer[ia] uma vantagem seletiva aos AIE ou aos seus membros» (considerando 140 da decisão impugnada).

42 No que se refere à medida 4 (regime de imposto sobre a arqueação), a Comissão observou que esta permitia «o adiamento […] da liquidação das obrigações fiscais implícitas», o que concedia «uma vantagem económica seletiva adicional às empresas que transitam para o regime de [imposto sobre a arqueação] em relação às que permanec[iam] no regime fiscal geral» (considerando 143 da decisão impugnada). O regime de imposto sobre a arqueação, tal como foi autorizado pela Comissão (v. n.° 27, supra), não abrangia o tratamento fiscal das receitas provenientes do contrato de fretamento em casco nu e da revenda de navios, mas apenas as receitas provenientes de atividades de transporte marítimo. A aplicação do regime de imposto sobre a arqueação às receitas provenientes do contrato de fretamento em casco nu constituía, assim, um novo auxílio e não um auxílio existente aprovado previamente pela Comissão (considerando 144 da decisão impugnada, que remete para o ponto 5.4 da decisão impugnada).

43 No que se refere à medida 5 (artigo 50.°, n.° 3, do RIS), a Comissão observou que «[a] vantagem económica conferida [pela referida disposição] [era] de natureza seletiva, uma vez que não [estava] disponível para todos os ativos [; n]em sequer [estava] à disposição de todas os navios abrangidos pelo regime de [imposto sobre a arqueação] e pelo artigo 125.°, n.° 2, do TRLIS [; n]a verdade, esta vantagem só [podia] ser obtida sob condição de o navio [ter sido] adquirido através de um contrato de locação financeira autorizado previamente pela [A]dministração [F]iscal [nos termos do artigo 115.°, n.° 11, do TRLIS (medida 2)]». Ora, «estas autorizações [tinham sido] concedidas no contexto das amplas faculdades de apreciação da [A]dministração [F]iscal e de facto unicamente em relação a navios de mar de nova construção» (considerando 146 da decisão impugnada). Segundo a Comissão, «[esta] vantagem seletiva adicional — quer no que diz respeito ao regime fiscal geral quer à aplicação ordinária do regime de [imposto sobre a arqueação] alternativo e ao artigo 125.°, n.° 2, do TRLIS [que autorizou] — não pode ser justificada pela natureza e pelo regime geral do sistema fiscal espanhol» (considerando 148 da decisão impugnada). A Comissão concluiu que a medida 5 «confer[ia] uma vantagem seletiva às empresas que adquir[iam] navios através de contratos de locação financeira previamente autorizados pela [A]dministração [F]iscal, em especial aos AIE, ou aos respetivos investidores, que participa[vam] em operações do SAF» (considerando 154 da decisão impugnada).

44 No que se refere ao SAF no seu conjunto e à identificação dos beneficiários, a Comissão, antes de mais, determinou, no considerando 155 da decisão impugnada, que «[a] dimensão da vantagem económica resultante do SAF no seu conjunto [era] equivalente à vantagem que o AIE não teria obtido na mesma operação financeira se tivesse aplicado apenas medidas de caráter geral» A Comissão precisou que «[n]a prática, esta vantagem correspond[ia] à soma das vantagens obtidas pelo AIE na aplicação das medidas seletivas acima mencionadas, nomeadamente: os juros poupados sobre os montantes dos pagamentos de impostos diferidos no âmbito da amortização antecipada (artigo 115.°, n.° 11, e artigo 48.°, n.° 4, do TRLIS, bem como artigo 49.° do RIS); o montante dos impostos evitados ou o dos juros poupados sobre os impostos diferidos no âmbito do regime de [imposto sobre a arqueação] (artigo 128.° do TRLIS), dado que o AIE não podia beneficiar do regime de [imposto sobre a arqueação], [e] o montante dos impostos evitados sobre as mais‑valias obtidas na altura da venda do navio, nos termos do artigo 50.°, n.° 3, do RIS».

45 No considerando 156 da decisão impugnada, a Comissão explicou o seguinte:

«Considerando o SAF no seu conjunto, a vantagem é seletiva, por estar sujeita ao poder discricionário conferid[o] à [A]dministração [F]iscal pelo procedimento obrigatório de autorização e pela imprecisão do texto das condições aplicáveis à referida amortização. Uma vez que as medidas aplicáveis exclusivamente aos transportes marítimos ao abrigo das [o]rientações sobre transportes marítimos — em especial o artigo 50.°, n.° 3, do TRLIS — dependem dessa autorização prévia, todo o SAF é seletivo. Por conseguinte, a [A]dministração [F]iscal só autoriza operações do SAF destinadas a financiar navios de mar (seletividade setorial). Tal como confirmado pelas estatísticas fornecidas [pelo Reino de Espanha], as 273 operações do SAF organizadas até junho de 2010 correspondem, na totalidade, a navios de mar.»

46 No considerando 157 da decisão impugnada, a Comissão acrescentou que «[a] este respeito, o facto de todas as companhias de navegação, incluindo as estabelecidas noutros Estados‑Membros, poderem aceder a operações de financiamento do SAF não obsta[va] a que se conclua que o regime favorece determinadas atividades, a saber, a aquisição de navios de mar mediante contratos de locação, em particular com vista ao seu fretamento em casco nu e à sua posterior revenda».

47 Ainda que a Comissão tenha constatado que «todos os navios abrangidos pelo SAF, à exceção de um, [tinham sido] construídos em estaleiros espanhóis», não considerou que tivesse sido concedida a estes últimos uma vantagem seletiva na aceção do artigo 107, n.° 1, TFUE. A este respeito, a Comissão salientou a ausência de «quaisquer elementos de prova sobre o indeferimento de um pedido de autorização para a aquisição de navios não espanhóis» e o facto de que «as autoridades fiscais espanholas, através de uma notificação vinculativa em resposta a uma pergunta apresentada por um potencial investidor, em 1 de dezembro de 2008, confirmou explicitamente ser o SAF aplicável aos navios construídos noutros Estados‑Membros da [União Europeia]» (considerandos 159 e 160 da decisão impugnada).

48 A Comissão considerou que «a vantagem beneficia[va] os AIE e, por inerência, os seus investidores [; c]om efeito, o AIE [era] a pessoa coletiva que aplica[va] todas as medidas fiscais e, se for caso disso, a que apresenta[va] os pedidos de autorização às autoridades fiscais [; p]or exemplo, ninguém contestou o facto de os pedidos de concessão de regimes especiais de amortização antecipada ou de [imposto sobre a arqueação terem sido] apresentados em nome do AIE [; d]o ponto de vista fiscal, o AIE [era] transparente e os seus rendimentos tributáveis ou as despesas dedutíveis [eram] automaticamente transferidos para os investidores» (considerando 161 da decisão impugnada).

49 A Comissão precisou também, no considerando 162 da decisão impugnada, que «[n]uma operação do SAF, nota[va]‑se que, em termos económicos, uma parte substancial do benefício fiscal obtido pelo AIE [era] transferido para a companhia de navegação através de um desconto sobre o preço». A Comissão precisou, contudo, que «a questão da imputabilidade do referido benefício ao Estado é tratada no ponto seguinte».

50 Por último, a Comissão observou que «[e]mbora outros participantes em operações do SAF, tais como estaleiros navais, empresas de locação e demais intermediários, aproveit[assem] os efeitos indiretos desse benefício, [considerava] que o benefício obtido inicialmente pelo AIE e pelos seus investidores não [era] transferid[o] para os mesmos» (considerando 163 da decisão impugnada).

c) Utilização de recursos estatais e imputabilidade do Estado

51 Segundo a Comissão, «[n]o contexto das operações do SAF, o Estado transfere inicialmente os seus recursos para o AIE ao financiar as vantagens seletivas [; a]través de transparência fiscal, o AIE transfere em seguida os recursos estatais para os seus investidores» (considerando 166 da decisão impugnada).

52 No que se refere à imputabilidade, a Comissão concluiu que as vantagens seletivas eram «claramente imputáveis ao próprio Estado espanhol, na medida em que beneficia[vam] os AIE e os seus investidores». No entanto, «este não [era] o caso das vantagens para as companhias de navegação e, a fortiori, das vantagens indiretas para estaleiros e intermediários». Com efeito, «as regras em vigor não obrigam os AIE a transferir parte do benefício fiscal para as companhias de navegação e menos ainda para os estaleiros ou os intermediários» (considerandos 169 e 170 da decisão impugnada).

d) Distorção da concorrência e efeitos sobre as trocas comerciais

53 Segundo a Comissão, «esta vantagem pode distorcer a concorrência e afetar as trocas comerciais entre os Estados‑Membros [; q]uando os auxílios concedidos por um Estado‑Membro reforçam a posição de uma empresa relativamente a outras empresas concorrentes no comércio intracomunitário, deve considerar‑se que estas últimas são afetadas por esses auxílios [; é] suficiente que o beneficiário do auxílio esteja em concorrência com outras empresas em mercados abertos à concorrência e às trocas comerciais entre os Estados‑Membros» (considerando 171 da decisão impugnada).

54 No considerando 172 da decisão impugnada, a Comissão observou o seguinte: «No caso vertente, os investidores, ou seja, os membros dos AIE, operam em todos os setores da economia, mormente em setores abertos ao comércio intracomunitário. Além disso, mediante as operações que beneficiam do SAF, atuam através do AIE nos mercados de fretamento em casco nu e da aquisição e venda de navios de mar, que estão abertos ao comércio intracomunitário. As vantagens derivadas do SAF reforçam a sua posição nos respetivos mercados, o que falseia ou ameaça falsear a concorrência». A Comissão concluiu, no considerando 173 da decisão impugnada, que «a vantagem económica obtida pelo AIE e respetivos investidores que beneficiam das medidas em questão [era] suscetível de afetar o comércio entre os Estados‑Membros e de falsear a concorrência no mercado interno».

3. Compatibilidade com o mercado interno

55 A Comissão entendeu, nos considerandos 194 a 199 da decisão impugnada, que nem a sua decisão relativa ao regime de imposto sobre a arqueação (v. n.° 27, supra), nem as orientações sobre transportes marítimos se aplicam às atividades dos AIE, que eram «intermediários financeiros» (considerando 197 da decisão impugnada).

56 No entanto, a Comissão considerou que «os AIE participantes em operações do SAF e respetivos investidores [atuavam] como intermediários que canaliza[vam] para outros beneficiários (as companhias de navegação) uma vantagem que prossegue um objetivo de interesse comum» (considerando 200 da decisão impugnada) e que, consequentemente, «um auxílio mantido pelo AIE ou respetivos investidores deve ser considerado compatível, na mesma proporção» (considerando 201 da decisão impugnada).

57 A Comissão recordou que «as companhias de navegação não beneficia[vam] de auxílios estatais na aceção do artigo 107.°, n.° 1, TFUE». Todavia, precisou que, «para determinar o montante de auxílio compatível a nível dos AIE — enquanto intermediários que canalizam para as companhias de navegação uma vantagem que prossegue um objetivo de interesse comum —[,] considera[va] que as orientações sobre transportes marítimos dev[iam] ser aplicadas, mutatis mutandis, à vantagem transferida pelo AIE para a companhia de navegação, a fim de apurar: 1) o montante do auxílio recebido inicialmente pelo AIE e transferido para a companhia de navegação que teria sido compatível se o montante transferido correspondesse a um auxílio estatal em favor da companhia de navegação; 2) a proporção da referida vantagem compatível relativamente à vantagem total transferida para a companhia de navegação; e 3) o montante do auxílio que [era] considerado compatível a título de remuneração dos AIE pelo sua intermediação» (considerando 203 da decisão impugnada).

4. Recuperação

a) Princípios gerais do direito da União Europeia

58 Nos considerandos 211 a 276 da decisão impugnada e em conformidade com o artigo 14.° do Regulamento (CE) n.° 659/1999 do Conselho, de 22 de março de 1999, que estabelece as regras de execução do artigo [108.° TFUE] (JO L 83, p. 1), a Comissão examinou se a recuperação dos auxílios violava um princípio geral do direito da União. A este respeito, a Comissão considerou que, embora os princípios da igualdade de tratamento e da proteção da confiança legitima não se oponham à recuperação do auxílio (considerandos 213 a 245 da decisão impugnada), o respeito do princípio da segurança jurídica exigia que se excluísse «a recuperação do auxílio resultante das operações do SAF para [as quais] o auxílio [tinha sido] concedido entre a entrada em vigor do SAF em 2002 e 30 de abril de 2007», data da publicação no Jornal Oficial da União Europeia da sua Decisão 2007/256/CE, de 20 de dezembro de 2006, relativa ao regime de auxílio executado pela França ao abrigo do artigo 39.° CA do Código Geral dos Impostos — Auxílio estatal C 46/2004 (ex NN 65/2004) (JO 2007, L 112, p. 41) (considerandos 246 a 262 da decisão impugnada).

b) Determinação dos montantes a recuperar

59 Nos considerandos 263 a 269 da decisão impugnada, a Comissão enunciou um método para a determinação dos montantes do auxílio a recuperar, baseado em quatro fases, a saber, em primeiro lugar, o cálculo do benefício fiscal total gerado pela operação; em segundo lugar, o cálculo do benefício fiscal gerado pelas medidas fiscais gerais (medidas 1 e 3) aplicadas à operação (que devem ser deduzidas); em terceiro lugar, o cálculo do benefício fiscal equivalente ao auxílio de Estado e, em quarto lugar, o cálculo do montante do auxílio compatível, observando os princípios referidos nos considerandos 202 a 210 da decisão impugnada.

c) Cláusulas contratuais

60 Por último, a Comissão constatou, nos considerandos 270 a 276 da decisão impugnada, a existência de certas cláusulas nos contratos celebrados entre os investidores, as companhias de navegação e os estaleiros navais, nos termos das quais estes ver‑se‑iam obrigados a indemnizar as outras partes se não fosse possível obter os benefícios fiscais previstos. A este respeito, a Comissão recordou que o objetivo principal prosseguido pela recuperação de um auxílio de Estado era eliminar o falseamento da concorrência provocado pela vantagem competitiva conferida pelo auxílio ilegal e, assim, restabelecer a situação anterior à concessão do auxílio. No considerando 273 da decisão impugnada, a Comissão precisou que, «[p]ara se atingir este resultado, [era] necessário que [tivesse] poderes para determinar a recuperação dos beneficiários reais, de forma a cumprir a sua função de restabelecimento da situação concorrencial no mercado ou nos mercados em que a distorção se produziu». Ora, a Comissão salientou que esse objetivo corria o risco de ficar comprometido se os verdadeiros beneficiários do auxílio pudessem alterar a incidência das decisões de recuperação mediante cláusulas contratuais. Daqui resulta, segundo a Comissão, que «as cláusulas contratuais destinadas a proteger os beneficiários dos auxílio contra a recuperação dos auxílios ilegais e incompatíveis, transferindo para outras pessoas os riscos jurídicos e económicos da recuperação, são contrárias à própria essência do sistema de controlo dos auxílios de Estado instituído pelo Tratado» e que «[p]or conseguinte, os particulares não podem estabelecer derrogações a esta disposição através de disposições contratuais» (considerando 275 da decisão impugnada).

C – Dispositivo da decisão impugnada

61 O dispositivo da decisão impugnada tem a seguinte redação:

«Artigo 1.°

As medidas decorrentes do artigo 115.°, n.° 11, do TRLIS (amortização antecipada de ativos em locados), a aplicação do regime de imposto sobre a arqueação a empresas, navios ou atividades não elegíveis e [d]o artigo 50.°, n.° 3, d[o] RIS, constituem um auxílio estatal para os AIE e respetivos investidores, executado ilegalmente pela Espanha a partir de 1 de janeiro de 2002, em violação do artigo 108.°, n.° 3, [TFUE].

Artigo 2.°

As medidas de auxílio estatal contempladas no artigo 1.° são incompatíveis com o mercado interno, exceto na medida em que o auxílio corresponda a uma remuneração conforme ao mercado devida à intermediação de investidores financeiros e seja canalizado para empresas de transporte marítimo que possam beneficiar das [o]rientações sobre transportes marítimos, em conformidade com as condições nelas estabelecidas.

Artigo 3.°

[O Reino de Espanha] deve pôr termo ao regime de auxílios referido no artigo 1.°, na medida em que este seja incompatível com o mercado comum.

Artigo 4.°

1. [O Reino de Espanha] deve recuperar o auxílio incompatível concedido ao abrigo do regime referido no artigo 1.° dos investidores dos AIE que dele tenham beneficiado, sem que esses beneficiários tenham a possibilidade de transferir o ónus da recuperação para as outras pessoas. No entanto, não será procedido à recuperação do auxílio concedido no âmbito de operações de financiamento relativamente às quais as autoridades nacionais competentes se tenham comprometido a conceder o benefício das medidas através de um ato juridicamente vinculativo adotado antes de 30 de abril de 2007.

[...]

Artigo 5.°

1. A recuperação do auxílio concedido no quadro do regime previsto no artigo 1.° será imediata e efetiva.

2. [O Reino de Espanha] assegurará a aplicação da presente decisão no prazo de quatro meses a contar da data da respetiva notificação.

Artigo 6.°

1. No prazo de dois meses a contar da notificação da presente decisão, [o Reino de Espanha] deve apresentar as seguintes informações:

[…]

2. [O Reino de Espanha] deve manter a Comissão informada da evolução das medidas nacionais adotadas para dar cumprimento à presente decisão até à total recuperação do auxílio concedido no âmbito do regime referido no artigo 1.°

[…]»

Tramitação processual e pedidos das partes

62 Por petição apresentada na Secretaria do Tribunal Geral em 25 de setembro de 2013 o Reino de Espanha interpôs um recurso, registado com a referência T‑515/13.

63 Por petição apresentada na Secretaria do Tribunal Geral em 30 de dezembro de 2013, a Lico Leasing, SA (a seguir «Lico»), e a Pequeños y Medianos Astilleros Sociedad de Reconversión, SA (a seguir «PYMAR»), interpuseram um recurso, registado com a referência T‑719/13.

64 Por outro lado, a decisão impugnada foi igualmente objeto de outros recursos interpostos por outros recorrentes.

65 Em 26 de maio de 2014, o Tribunal Geral interrogou o Reino de Espanha e a Comissão sobre a questão de saber se era oportuno suspender a instância relativamente ao processo T‑515/13, em aplicação do artigo 77.°, alínea d), do Regulamento de Processo do Tribunal Geral de 2 de maio de 1991, até ao termo da fase escrita nos outros processos iniciados perante o Tribunal contra a decisão impugnada, acima referidos nos n.os 63 e 64. Nas suas observações, o Reino de Espanha opôs‑se a essa suspensão. A Comissão não levantou objeções.

66 Por despacho de 17 de julho de 2014, o Tribunal Geral (Sétima Secção) indeferiu um pedido de intervenção apresentado pelo Comité das Associações de Armadores da Comunidade Europeia no âmbito do processo T‑719/13 em apoio dos pedidos da Comissão.

67 Em 17 de fevereiro de 2015, no quadro das medidas de organização do processo T‑719/13, o Tribunal Geral colocou uma questão à Lico e à PYMAR, tendo‑lhes pedido que apresentassem determinados documentos. A Lico e a PYMAR responderam à questão e apresentaram os documentos solicitados no prazo previsto.

68 Em 26 de fevereiro de 2015, sob proposta do juiz‑relator, o Tribunal Geral (Sétima Secção) decidiu dar início à fase oral do processo T‑515/13.

69 Em 3 de março de 2015, no quadro das medidas de organização do processo T‑515/13, o Tribunal Geral colocou duas questões às partes para serem respondidas na audiência.

70 Em 23 de abril de 2015, sob proposta do juiz‑relator, o Tribunal Geral (Sétima Secção) decidiu dar início à fase oral do processo T‑719/13.

71 Em 28 de abril de 2015, no quadro das medidas de organização dos processos T‑515/13 e T‑719/13, o Tribunal Geral colocou uma questão escrita às partes, relativa às consequências que convém retirar nesses processos dos acórdãos de 7 de novembro de 2014, Autogrill España/Comissão (T‑219/10, Colet., EU:T:2014:939) e Banco Santander e Santusa/Comissão (T‑399/11, Colet., EU:T:2014:938), em especial no que se refere à análise da seletividade estabelecida na decisão impugnada. As partes nos dois processos responderam à questão nos prazos previstos.

72 Foram ouvidas as alegações das partes nos processos T‑515/13 e T‑719/13 e as suas respostas às questões colocadas pelo Tribunal nas audiências que tiveram lugar, respetivamente, em 9 e 10 de junho de 2015.

73 Nas audiências dos processos T‑515/13 e T‑719/13, as partes foram convidadas pelo Tribunal a pronunciarem‑se sobre uma eventual suspensão dos processos, nos termos do artigo 77.°, alínea d), do Regulamento de Processo do Tribunal Geral de 2 de maio de 1991, até à prolação da decisão do Tribunal de Justiça que põe termo ao litígio no processo C‑20/15 P, Comissão/Autogrill España, e no processo C‑21/15 P, Comissão/Banco Santander e Santusa. Apesar de não se terem oposto a essa suspensão, as partes observaram que a mesma não era oportuna e que o Tribunal Geral podia pronunciar‑se no âmbito dos presentes processos com base na jurisprudência existente, sem esperar a decisão do Tribunal de Justiça.

74 Por despachos de 6 outubro de 2015, o Tribunal Geral (Sétima Secção) deu início à fase oral dos processos T‑515/13 e T‑719/13 a fim de solicitar às partes as suas observações sobre uma eventual apensação dos dois processos para efeitos do acórdão que põe termo à instância. As partes apresentaram as suas observações no prazo estabelecido.

75 Por despacho adotado hoje, o presidente da Sétima Secção do Tribunal Geral decidiu apensar os processos T‑515/13 e T‑719/13 para efeitos do acórdão que põe termo à instância, nos termos do artigo 68.° do Regulamento de Processo do Tribunal Geral.

76 No processo T‑515/13, o Reino de Espanha conclui pedindo que o Tribunal Geral se digne:

— anular a decisão impugnada;

— condenar a Comissão nas despesas.

77 No processo T‑515/13, a Comissão, conclui pedindo que o Tribunal Geral se digne:

— negar provimento ao recurso;

— condenar o Reino de Espanha nas despesas.

78 No processo T‑719/13, a Lico e a PYMAR concluem pedindo que o Tribunal Geral se digne:

— declarar a nulidade da decisão impugnada pelo facto de o SAF ter sido erradamente qualificado de sistema de auxílios de Estado que beneficia os AIE e os respetivos investidores, e devido à existência de vícios de fundamentação;

— a título subsidiário, declarar a nulidade da ordem de recuperação dos auxílios concedidos através do SAF por violar os princípios gerais do ordenamento jurídico da União;

— a título subsidiário, declarar a nulidade da ordem de recuperação na parte referente ao cálculo do valor do auxílio incompatível a recuperar, na medida em que impede o Reino de Espanha de determinar a fórmula de cálculo do referido valor segundo os princípios gerais aplicáveis à recuperação de auxílios de Estado;

— condenar a Comissão nas despesas.

79 No processo T‑719/13, a Comissão conclui pedindo que o Tribunal Geral se digne:

— negar provimento ao recurso;

— condenar a Lico e a PYMAR nas despesas.

Questão de direito

I – Quanto à admissibilidade do recurso no processo T‑719/13

80 Decorre da petição no processo T‑719/13 que a Lico é um estabelecimento financeiro que investiu em vários AIE que participaram no SAF. Alega que interpôs o recurso na sua qualidade de beneficiário efetivo dos auxílios que devem ser recuperados com base na decisão impugnada. Por sua vez, a PYMAR é uma sociedade que coopera com os pequenos e médios estaleiros navais de modo a permitir‑lhes atingir de forma adequada os seus objetivos industriais. Para justificar a sua legitimidade para agir no Tribunal Geral, alega que, devido à decisão impugnada, os investidores recusam continuar a investir no setor da construção naval. Refere, por outro lado, que, apesar da invalidade das cláusulas que obrigam os estaleiros navais a indemnizar os investidores no caso de recuperação dos benefícios fiscais em causa (v. n.° 60, supra), estes últimos tentam invocá‑las no âmbito de processos judiciais ao nível nacional. Por último, tanto a Lico como a PYMAR participaram no procedimento formal de investigação que conduziu à adoção da decisão impugnada, o que também demonstra a sua legitimidade para agir.

81 Sem invocar formalmente uma exceção de inadmissibilidade, a Comissão expressou algumas reservas quanto à legitimidade para agir tanto da Lico como da PYMAR.

82 No que se refere à Lico, considera não foi produzida prova da sua afetação individual. Com efeito, segundo a Comissão, os articulados apresentados não permitem determinar com certeza se essa entidade recebeu, ao abrigo do SAF, um auxílio de Estado que deve ser recuperado. Alega, em especial, que a Lico não apresentou as autorizações administrativas necessárias para a aplicação da amortização antecipada, quando se trata do «ato de concessão do primeiro benefício fiscal», cuja data é pertinente para determinar se o auxílio deve ser recuperado ou se está abrangido pelo período relativamente ao qual a Comissão não ordenou a recuperação no respeito do princípio da segurança jurídica. Na audiência, a Comissão acrescentou que, por outro lado, a Lico devia ter demonstrado que tinha efetivamente obtido benefícios que devem ser objeto de tributação nos exercícios fiscais em causa. Caso contrário, os benefícios fiscais decorrentes do SAF (perdas que podem reduzir o montante da base tributável da Lico no âmbito das suas atividades) nada teriam acrescentado. No entanto, na audiência, a Comissão precisou que não exigia que a Lico apresentasse uma cópia das ordens de cobrança, uma vez que o processo de recuperação iniciado pelas autoridades espanholas ainda não terminou.

83 No que se refere à PYMAR, a Comissão observa que não beneficiou do SAF e que não se pode considerar que a suposta perda de oportunidades de negócio decorre diretamente da decisão impugnada. Por outro lado, na sua opinião, a PYMAR não tem interesse em agir contra a decisão impugnada, na medida em que esta lhe é favorável.

84 O Tribunal Geral considera oportuno começar por examinar a admissibilidade do recurso no que se refere à Lico.

85 Nos termos do artigo 263.°, quarto parágrafo, TFUE, «[q]ualquer pessoa singular ou coletiva pode interpor, nas condições previstas nos primeiro e segundo parágrafos, recursos contra os atos de que seja destinatária ou que lhe digam direta e individualmente respeito, bem como contra os atos regulamentares que lhe digam diretamente respeito e não necessitem de medidas de execução».

86 No caso em apreço, a decisão impugnada tem por único destinatário o Reino de Espanha. Assim, em conformidade com o artigo 263.°, quarto parágrafo, TFUE, a Lico só tem legitimidade para agir no Tribunal Geral se a decisão impugnada lhe disser direta e individualmente respeito, na medida em que esta decisão prevê medidas de execução relativas a si na aceção desta disposição (v., neste sentido, acórdão de 19 de dezembro de 2013, Telefónica/Comissão, C‑274/12 P, Colet., EU:C:2013:852, n.os 35 e 36).

87 Em conformidade com jurisprudência assente, os beneficiários efetivos de auxílios individuais concedidos ao abrigo de um regime de auxílios cuja recuperação tenha sido ordenada pela Comissão são, por este motivo, individualmente afetados na aceção do artigo 263.°, quarto parágrafo, TFUE (v. acórdão de 9 de junho de 2011, Comitato «Venezia vuole vivere» e o./Comissão, C‑71/09 P, C‑73/09 P e C‑76/09 P, Colet., EU:C:2011:368, n.° 53 e jurisprudência aí referida).

88 No caso em apreço, a afetação individual da Lico pela decisão impugnada foi suficientemente demonstrada por elementos apresentados no Tribunal Geral. Trata‑se de cópias de notificações da Administração Fiscal que anunciam o início de um inquérito para determinar «o montante dos auxílios a recuperar em execução da decisão [impugnada]» e, como exigido pela Comissão na sua contestação, de cópias das autorizações que concedem o benefício da amortização antecipada ao AIE em que a Lico tinha adquirido participações. A Comissão não nega que, nos termos do princípio da transparência fiscal, são os membros desses AIE — e, consequentemente, a Lico — que beneficiaram da vantagem económica autorizada pela Administração Fiscal. Há que observar que todas essas autorizações foram concedidas depois de 30 de abril de 2007, data a partir da qual o artigo 4.°, n.° 1, da decisão impugnada, ordena que se proceda à recuperação do auxílio. Esses elementos demonstram, assim, que a Lico é um beneficiário efetivo de auxílios individuais concedidos ao abrigo do SAF cuja recuperação foi ordenada pela Comissão. Além disso, não é necessário que a Lico faça prova de que obteve benefícios que devem ser objeto de tributação nos exercícios fiscais em causa. Com efeito, como a Comissão reconheceu nos seus articulados, a autorização de amortização antecipada constitui o «ato de concessão do primeiro benefício fiscal».

89 Quanto à afetação direta da Lico, na medida em que o artigo 4.°, n.° 1, da decisão impugnada obriga o Reino de Espanha a tomar as medidas necessárias para recuperar o auxílio incompatível, de que a Lico beneficiou, deve considerar‑se que a referida decisão lhe diz diretamente respeito (v., neste sentido, acórdão de 4 de março de 2009, Associazione italiana del risparmio gestito e Fineco Asset Management/Comissão, T‑445/05, Colet., EU:T:2009:50, n.° 52 e jurisprudência aí referida).

90 Tendo sido demonstrado que a decisão impugnada afeta direta e individualmente a Lico e não existindo dúvidas quanto ao seu interesse em agir contra a referida decisão, o recurso no processo T‑719/13 deve ser declarado admissível, sem que seja necessário determinar se a PYMAR também cumpre os requisitos de admissibilidade impostos pelo artigo 263.°, quarto parágrafo, TFUE (v. acórdãos de 24 de março de 1993, CIRFS e o./Comissão, C‑313/90, Colet., EU:C:1993:111, n.os 30 e 31, e de 26 de outubro de 1999, Burrill e Noriega Guerra/Comissão, T‑51/98, ColetFP, EU:T:1999:271, n.os 19 a 21 e jurisprudência aí referida).

II – Quanto ao mérito

A – Quanto ao alcance do primeiro pedido da Lico e da PYMAR no processo T‑719/13

91 Há que observar que, com o seu primeiro pedido, apoiado pelo seu primeiro fundamento de recurso, a Lico e a PYMAR pedem ao Tribunal Geral que «declare a nulidade da decisão impugnada pelo facto de o SAF ter sido erradamente qualificado de sistema de auxílios de Estado que beneficia os AIE e os respetivos investidores, e devido à existência de vícios de fundamentação».

92 Ora, há que observar que o artigo 1.° da decisão impugnada, relativo à qualificação de auxílio de Estado na aceção do artigo 107., n.° 1, TFUE, não faz referência ao SAF enquanto tal, nem o qualifica de «sistema de auxílios de Estado». Com efeito, esse artigo tem a seguinte redação: «As medidas decorrentes do artigo 115.°, n.° 11, do TRLIS (amortização antecipada de ativos em locados), a aplicação do regime de imposto sobre a arqueação a empresas, navios ou atividades não elegíveis e [d]o artigo 50.°, n.° 3, d[o] RIS, constituem um auxílio estatal para os AIE e respetivos investidores, executado ilegalmente pel[o Reino de Espanha] a partir de 1 de janeiro de 2002, em violação do artigo 108.°, n.° 3, [TFUE].» O artigo 4.°, n.° 1, da decisão impugnada, que prevê a ordem de recuperação, faz referência ao «auxílio incompatível concedido ao abrigo do regime referido no artigo 1.°».

93 Na audiência, a Lico e a PYMAR esclareceram que, com o seu primeiro pedido, pedem a anulação do artigo 1.° na íntegra e que as três medidas citadas nessa disposição tinham sido mencionadas na petição. Por seu turno, a Comissão alegou na audiência que o primeiro fundamento de recurso invocado na petição não fazia referência a essas três medidas.

94 A este respeito, cabe recordar que o dispositivo de um ato é indissociável da sua fundamentação e deve ser interpretado, se necessário, tendo em conta os motivos que levaram à sua adoção (acórdãos de 15 de maio de 1997, TWD/Comissão, C‑355/95 P, Colet., EU:C:1997:241, n.° 21, e de 29 de abril de 2004, Itália/Comissão, C‑298/00 P, Colet., EU:C:2004:240, n.° 97).

95 No caso em apreço, como acima recordado nos n.os 33 a 35, a Comissão considerou necessário descrever o SAF, nos considerandos 116 a 122 da decisão impugnada, como um «sistema» de medidas fiscais interligadas e avaliar os seus efeitos no seu contexto recíproco, tendo nomeadamente em conta as relações de facto introduzidas pelo Estado ou com a sua aprovação. Todavia, a Comissão não se baseou exclusivamente numa abordagem geral. Procedeu também à análise individual das cinco medidas que integram o SAF «para determinar que parte das vantagens económicas geradas pelo SAF provêm de medidas de âmbito geral ou de medidas seletivas» na aceção do artigo 107.°, n.° 1, TFUE. Segundo a Comissão, «as duas abordagens são complementares e conduzem a conclusões coerentes» (considerando 120 da decisão impugnada).

96 Depois de examinar individualmente as medidas que compõem o SAF, a Comissão concluiu, no considerando 155 da decisão impugnada, que «[a] dimensão da vantagem económica resultante do SAF no seu conjunto» equivalia na «prática» à «soma das vantagens obtidas pelo AIE na aplicação das [três] medidas seletivas acima mencionadas», a saber, a amortização antecipada (medida 2) e a aplicação às atividades de fretamento em casco nu dos AIE do regime de imposto sobre a arqueação (medida 4), como precisado no artigo 50.°, n.° 3, do RIS (medida 5).

97 Daqui a Comissão concluiu, em substância, que o SAF era um «sistema» composto por cinco medidas fiscais, três das quais preenchiam os requisitos do artigo 107.°, n.° 1, TFUE. Esta exposição também foi feita pela Lico e a PYMAR na sua petição, quando recordaram o texto da decisão impugnada.

98 Assim, quando a Lico e a PYMAR, no seu primeiro pedido apoiado pelo seu primeiro fundamento de recurso, pedem ao Tribunal Geral que anule a decisão impugnada «pelo facto de o SAF ter sido erradamente qualificado de sistema de auxílios de Estado», referem‑se necessariamente também às medidas que integram esse sistema, referidas no artigo 1.° da decisão impugnada.

B – Quanto aos fundamentos invocados nos processos T‑515/13 e T‑719/13

99 No seu recurso no processo T‑515/13, o Reino de Espanha invoca, em substância, quatro fundamentos.

100 O primeiro fundamento é relativo à violação do artigo 107.°, n.° 1, TFUE

101 O segundo, terceiro e quarto fundamentos são invocados a título subsidiário, no caso de o Tribunal Geral reconhecer a existência de um auxílio de Estado ilegal. Denunciam a violação de vários princípios gerais do direito da União na medida em que a Comissão ordenou a recuperação parcial do auxílio alegadamente concedido. Esses fundamentos são relativos à violação, respetivamente, dos princípios da igualdade de tratamento, da proteção da confiança legítima e da segurança jurídica.

102 No seu recurso no processo T‑719/13, a Lico e a PYMAR invocam três fundamentos.

103 O primeiro fundamento, invocado em apoio do seu primeiro pedido, é relativo à violação do artigo 107.°, n.° 1, TFUE e do artigo 296.° TFUE.

104 O segundo fundamento, invocado a título subsidiário em apoio do seu segundo pedido, é relativo à violação dos princípios da proteção da confiança legítima e da segurança jurídica, no que se refere à obrigação de recuperação.

105 O terceiro fundamento, também invocado a título subsidiário em apoio do terceiro pedido, contesta o método de cálculo do auxílio definido pela Comissão na decisão impugnada (v. n.° 59, supra), que não respeita os princípios gerais aplicáveis à recuperação dos auxílios. Em especial, a Lico e a PYMAR alegam que esse método de cálculo, tal como descrito na decisão impugnada, pode ser interpretado no sentido de que exige aos investidores que reembolsem um montante correspondente ao total do benefício fiscal que obtiveram devido à redução do imposto, sem ter em conta o facto de que transmitiram a maior parte desse benefício às companhias de navegação (v. n.° 21, supra).

106 Antes de mais, há que examinar, conjuntamente, o primeiro fundamento invocado pelo Reino de Espanha, pela Lico e pela PYMAR nos dois processos, relativo à qualificação de auxílio de Estado na aceção do artigo 107.°, n.° 1, TFUE.

1. Quanto ao primeiro fundamento, relativo à qualificação de auxílio de Estado na aceção do artigo 107.°, n.° 1, TFUE

107 O Reino de Espanha, a Lico e a PYMAR alegam que a Comissão violou o artigo 107.°, n.° 1, TFUE, na medida em que os requisitos relativos à seletividade, ao risco de distorção da concorrência e à afetação das trocas comerciais não estão preenchidos. Ainda que não invoquem formalmente a violação do artigo 296.° TFUE a este respeito, a Lico e a PYMAR denunciam na sua petição o raciocínio ilógico e contraditório no que se refere ao cumprimento destes requisitos. Por outro lado, a Comissão não explica de que modo a medida podia ter um efeito nos mercados em causa, limitando‑se a considerar que o efeito é um dado adquirido sem o demonstrar. Sem mencionar o artigo 296.° TFUE, o Reino de Espanha salienta também na sua réplica que a fundamentação da decisão impugnada é, por uma lado, insuficiente no que se refere à prova da atribuição de uma vantagem aos investidores do AIE e, por outro, incoerente no que se refere ao critério de distorção da concorrência.

108 Acresce que o Reino de Espanha, a Lico e a PYMAR alegam que os requisitos relativos à seletividade, ao risco de distorção da concorrência e à afetação das trocas comerciais devem ser apenas estabelecidos no que se refere às vantagens obtidas pelos investidores. A este respeito, o Reino de Espanha salienta que estes últimos são as únicas entidades abrangidas pela ordem de recuperação imposta pelo artigo 4.°, n.° 1, da decisão impugnada. Assim, a Comissão só identificou como auxílio para efeitos do artigo 107.°, n.° 1, TFUE a pretensa vantagem concedida a esses investidores. A Lico e a PYMAR acrescentam que a vantagem seletiva identificada pela Comissão consiste essencialmente num benefício fiscal. Ora, ao abrigo do princípio da transparência fiscal, os AIE, enquanto tais, não obtêm nenhuma vantagem, nem sequer fiscal, uma vez que esta era integralmente transferida para os seus membros. Em resposta a uma questão do Tribunal Geral (v. n.° 71, supra), o Reino de Espanha recordou que nem o estatuto de AIE nem o princípio da transparência fiscal tinham sido postos em causa pela Comissão no considerando 140 da decisão impugnada.

109 No âmbito do processo T‑515/13, o Reino de Espanha acrescenta alguns argumentos específicos.

110 Em primeiro lugar, alega que, contrariamente ao que a Comissão defende nos considerandos 116 a 119 da decisão impugnada, o SAF não é um «sistema» que existe enquanto tal na regulamentação aplicável. Com efeito, segundo o Reino de Espanha, o denominado SAF mais não é que um conjunto de negócios jurídicos realizados pelos sujeitos passivos. Estes limitar‑se‑iam, segundo uma estratégia de otimização fiscal, a beneficiar de uma conjugação de medidas fiscais individuais. Por conseguinte, o SAF, enquanto tal, não pode ser imputado ao Estado.

111 Em segundo lugar, o Reino de Espanha observa que a amortização antecipada não implica uma redução do imposto e não confere, assim, nenhum benefício fiscal.

112 Em terceiro lugar, o Reino de Espanha contesta a conclusão da Comissão segundo a qual o regime de imposto sobre a arqueação, tal como tinha sido autorizado (v. n.° 27, supra), não abrangia as atividades dos AIE constituídos para efeitos do SAF.

113 Por último, o Reino de Espanha alega que o artigo 50.°, n.° 3, do RIS não constitui uma exceção ao referido regime, tal como tinha sido autorizado.

114 O Tribunal Geral considera oportuno começar por examinar os argumentos comuns aos dois processos, acima referidos nos n.os 107 e 108, que se referem à análise da Comissão relativa à seletividade, ao risco de distorção da concorrência e à afetação das trocas comerciais entre Estados‑Membros. No âmbito deste exame, como sugerem o Reino de Espanha, a Lico e a PYMAR, há que identificar previamente os beneficiários das vantagens económicas, na aceção do artigo 107.°, n.° 1, TFUE, decorrentes das medidas em causa.

a) Identificação dos beneficiários das vantagens económicas

115 No artigo 1.° da decisão impugnada, a Comissão precisou que três das cinco medidas fiscais que, na sua opinião, compõem o SAF constituem um auxílio de Estado «para os AIE e respetivos investidores». Trata‑se da amortização antecipada (medida 2) e da aplicação do regime de imposto sobre a arqueação (medida 4), conforme precisado pelo artigo 50.°, n.° 3, do RIS (medida 5). No entanto, o artigo 4.°, n.° 1, da decisão impugnada dispõe que o Reino de Espanha deve recuperar o auxílio incompatível concedido ao abrigo do regime referido no artigo 1.° «dos investidores dos AIE que dele tenham beneficiado, sem que esses beneficiários tenham a possibilidade de transferir o ónus da recuperação para […] outras pessoas».

116 A este respeito, há que observar que, embora os AIE tenham beneficiado das três medidas fiscais previstas no artigo 1.° da decisão impugnada, os membros dos AIE é que beneficiaram das vantagens económicas decorrentes dessas três medidas. Com efeito, como resulta do considerando 140 da decisão impugnada (v. n.° 41, supra), no caso em apreço, a Comissão não pôs em causa o princípio da transparência fiscal aplicável aos AIE. Por força desse princípio, os benefícios fiscais que são concedidos aos AIE constituídos para efeitos do SAF só podem beneficiar os respetivos membros, que a Comissão qualifica de meros «investidores» (v. n.° 12, supra). De resto, estes últimos são as únicas entidades abrangidas pela ordem de recuperação imposta pelo artigo 4.°, n.° 1, da decisão impugnada.

117 Na ausência de vantagem económica a favor dos AIE, a Comissão errou ao concluir no artigo 1.° da decisão impugnada que estes tinham beneficiado de um auxílio de Estado na aceção do artigo 107.°, n.° 1, TFUE.

118 Na medida em que foram apenas os investidores e não os AIE quem beneficiou das vantagens fiscais e económicas resultantes do SAF, há que examinar, com base nas alegações das partes, se as vantagens que os investidores obtiveram são de natureza seletiva, se podem falsear a concorrência e afetam as trocas comerciais entre os Estados‑Membros, e se a decisão impugnada está suficientemente fundamentada no que se refere à análise desses critérios.

b) Quanto ao requisito relativo à seletividade

119 Como foi referido no n.° 97, a Comissão concluiu, em substância, na decisão impugnada que o SAF era um «sistema» composto por cinco medidas fiscais, três das quais preenchiam todos os requisitos impostos pelo artigo 107.°, n.° 1, TFUE, incluindo o relativo à seletividade.

120 Como é acima recordado nos n.os 39 a 46, a Comissão analisou individualmente, nos considerandos 128 a 154 da decisão impugnada, o caráter seletivo de cada uma das medidas fiscais que, na sua opinião, compõem o SAF e, seguidamente, nos considerandos 155 a 157 da decisão impugnada, analisou de forma global a seletividade do SAF como «sistema». A Comissão precisa, no considerando 120 da decisão impugnada, que a análise individual das medidas que compõem o SAF e o seu exame global enquanto «sistema» são «complementares e conduzem a conclusões coerentes» (v. n.° 35, supra).

121 No que se refere à análise individual pela Comissão, esta qualificou a medida 2 (amortização antecipada) de «seletiva», dado que a concessão dessa vantagem dependia de uma autorização conferida pela Administração Fiscal com base num poder discricionário. O exercício desse poder discricionário levou a Administração Fiscal a conferir essas autorizações unicamente nos casos de aquisição de navios de mar no âmbito do SAF e não noutras situações (considerandos 132 a 139 da decisão impugnada). A medida 4 (aplicação do regime de imposto sobre a arqueação aos AIE constituídos para efeitos do SAF) e a medida 5 (artigo 50.°, n.° 3, do RIS) são seletivas, dado que teriam favorecido determinadas atividades, a saber, o fretamento em casco nu (considerandos 141 a 144 da decisão impugnada), a aquisição de navios através de contratos de locação financeira autorizados previamente pela Administração Fiscal e a revenda desses navios (considerandos 145 a 154 da decisão impugnada).

122 No que respeita à análise global efetuada pela Comissão, há que fazer referência, por um lado, ao considerando 156 da decisão impugnada, que tem a seguinte redação: «Considerando o SAF no seu conjunto, a vantagem é seletiva, por estar sujeita ao poder discricionário conferid[o] à [A]dministração [F]iscal pelo procedimento obrigatório de autorização e pela imprecisão do texto das condições aplicáveis à referida amortização. Uma vez que as medidas aplicáveis exclusivamente aos transportes marítimos ao abrigo das orientações sobre transportes marítimos — em especial o artigo 50.°, n.° 3, do [RIS] — dependem dessa autorização prévia, todo o SAF é seletivo. Por conseguinte, a [A]dministração [F]iscal só autoriza operações do SAF destinadas a financiar navios de mar (seletividade setorial). Tal como confirmado pelas estatísticas fornecidas por Espanha, as 273 operações do SAF organizadas até junho de 2010 correspondem, na totalidade, a navios de mar.» Consequentemente, a Comissão concluiu que a vantagem decorrente do SAF na sua totalidade podia ser considerada seletiva com base no poder discricionário identificado no âmbito da análise individual da seletividade da medida 2.

123 Por outro lado, no considerando 157 da decisão impugnada, a Comissão sustentou que esse «regime favorec[ia] determinadas atividades, a saber, a aquisição de navios de mar mediante contratos de locação, em particular com vista ao seu fretamento em casco nu e à sua posterior revenda». Essas atividades correspondem às que, segundo a decisão impugnada, são exercidas pelos AIE constituídos para efeitos do SAF e beneficiam da aplicação das medidas 2, 4 e 5. Segundo a análise individual acima referida no n.° 121, cada uma dessas medidas conferia, de jure e de facto, uma vantagem seletiva às empresas que exercem essas atividades (considerandos 132 a 139 e 141 a 154 da decisão impugnada).

124 Resulta, assim, da decisão impugnada que as medidas que compõem o SAF, tomadas individualmente e no seu conjunto como «sistema», são seletivas por duas razões. Por um lado, o SAF como «sistema» é seletivo pelo facto de a Administração Fiscal, com base num poder discricionário, só autorizar o benefício das vantagens em causa às «operações do SAF destinadas a financiar navios de mar (seletividade setorial)», operações em que participam os investidores. Por outro lado, a seletividade do SAF decorre também do caráter seletivo das três medidas fiscais que o compõem, tomadas individualmente. Essas medidas favoreceram unicamente, de jure e de facto, determinadas atividades.

125 Como acima indicado no n.° 118, há que examinar, à luz das alegações do Reino de Espanha, da Lico e da PYMAR, se essas duas razões permitem determinar a natureza seletiva das vantagens fiscais e económicas de que beneficiaram os investidores e se a decisão está suficientemente fundamentada.

126 Antes de analisar estas questões, deve clarificar‑se o alcance das alegações do Reino de Espanha, da Lico e da PYMAR em resposta a certos argumentos invocados pela Comissão. Com efeito, no âmbito do processo T‑515/13, a Comissão alegou que o Reino de Espanha não tinha contestado na sua petição a análise global da seletividade feita nos considerandos 155 a 163 da decisão impugnada. Ora, na sua opinião, só pode ser dado provimento ao recurso se o Reino de Espanha conseguir demonstrar que as medidas, tomadas individualmente e no seu conjunto, não constituem auxílios de Estado. Como a sua análise global não foi posta em causa pelo Reino de Espanha, os argumentos deste último, relativos à análise individual das medidas, são inoperantes. Na audiência no processo T‑719/13, a Comissão alegou que a Lico e a PYMAR, por seu turno, não tinham contestado no seu primeiro fundamento de recurso a análise individual das medidas 2, 4 e 5.

127 A este respeito há que observar que, no início da sua petição, o Reino de Espanha invoca certos argumentos de caráter geral que contestam na sua totalidade a análise da Comissão em matéria de seletividade. O Reino de Espanha desenvolveu mais estes argumentos na sua resposta a uma questão escrita do Tribunal Geral (v. n.° 71, supra) e na audiência no processo T‑515/13. Por outro lado, o Reino de Espanha contesta na sua petição o poder discricionário identificado pela Comissão na sua análise individual da seletividade da medida 2. Uma vez que a Comissão se baseia nesse poder discricionário para demonstrar, no considerando 156 da decisão impugnada, a seletividade do SAF tomado no seu conjunto, os argumentos deduzidos pelo Reino de Espanha são também suscetíveis de pôr em causa a referida análise.

128 No que respeita à Lico e à PYMAR, foi sem razão que a Comissão alegou na audiência que estas não tinham contestado a análise individual das medidas 2, 4 e 5. Com efeito, como indicado (v. n.° 98, supra), quando a Lico e a PYMAR negam que o SAF constitua um «sistema de auxílios de Estado», referem‑se também às medidas que compõem o referido sistema, mencionadas no artigo 1.° da decisão impugnada. Há igualmente que observar que os argumentos invocados pela Lico e pela PYMAR em matéria de seletividade contestam as conclusões da Comissão nos considerandos 156 e 157 da decisão impugnada. Como acima indicado nos n.os 122 e 123, as constatações da Comissão nesses considerandos assentam na análise individual das medidas 2, 4 e 5.

129 Daqui resulta que os argumentos da Comissão quanto ao alcance limitado dos argumentos do Reino de Espanha, da Lico e de PYMAR não procedem.

Autorizações conferidas pela Administração Fiscal, com base num poder discricionário, unicamente às operações do SAF destinadas a financiar navios de mar