FORSLAG TIL AFGØRELSE FRA GENERALADVOKAT

E. SHARPSTON

fremsat den 21. maj 2015 (1)

Sag C-569/13

Bricmate AB

mod

Tullverket

(anmodning om præjudiciel afgørelse indgivet af Förvaltningsrätten i Malmö (Sverige))

»Gyldigheden af Rådets gennemførelsesforordning nr. 917/2011 om indførelse af en endelig antidumpingtold og endelig opkrævning af den midlertidige told på importen af keramiske fliser med oprindelse i Folkerepublikken Kina«

1. I 2011 indførte Rådet for Den Europæiske Union en antidumpingtold på importen af keramiske fliser med oprindelse i Folkerepublikken Kina (herefter »Kina«). En svensk importør af disse fliser har anfægtet opkrævningen af denne told på sin import. Importøren har hævdet, at forordningen om indførelse af tolden er behæftet med faktiske vildfarelser og en fejlagtig bedømmelse, samt at Europa-Kommissionen ikke har udført undersøgelsesproceduren korrekt og navnlig ikke har taget hensyn til visse specifikke informationer fra importøren. Tvisten verserer nu for Förvaltningsrätten i Malmö (forvaltningsretten i Malmø), som har anmodet om en præjudiciel afgørelse vedrørende den omtvistede forordnings gyldighed.

2. Andre spørgsmål vedrørende en anden anfægtelse af den samme forordning er blevet forelagt Domstolen i sag C-687/13, Fliesen-Zentrum Deutschland, og jeg fremsætter ligeledes forslag til afgørelse i denne sag i dag.

Den lovgivningsmæssige og processuelle baggrund

3. Reglerne om indførelse af antidumpingtold er indeholdt i forordning nr. 1225/2009 (herefter »grundforordningen«) (2). Den i hovedsagen omtvistede antidumpingtold blev først indført ved forordning nr. 258/2011 (herefter »forordningen om midlertidig told«) (3) og derefter bekræftet, med justeringer, ved forordning nr. 917/2011 (herefter »forordningen om endelig told« eller »den anfægtede forordning«) (4).

Grundforordningen

4. Grundforordningens artikel 1, stk. 1, fastsætter princippet om, at der kan opkræves antidumpingtold for enhver dumpingvare, når en sådan vare forvolder skade ved overgang til fri omsætning i Den Europæiske Union. En dumpingvare defineres i artikel 1, stk. 2, som en vare, hvis eksportpris ved salg til Unionen er lavere end den sammenlignelige pris for samme vare i normal handel, som er konstateret i eksportlandet.

5. Artikel 2 fastsætter principperne og reglerne for konstatering af dumping. For en given vare, der eksporteres fra et tredjeland, fastsættes der i det væsentlige en normal værdi på hjemmemarkedet og en eksportpris til Unionen, og der foretages en rimelig sammenligning mellem de to, hvori der tages hensyn til forskellige faktorer, der kan påvirke forskellene mellem dem. Såfremt en sammenligning af de vejede gennemsnit viser, at den normale værdi overstiger eksportprisen, svarer dumpingmargenen til denne forskel.

6. Artikel 3 (»Konstatering af skade«) bestemmer navnlig følgende:

»[…]

2. En konstatering af, om der foreligger skade, baseres på positivt bevismateriale og indebærer en objektiv undersøgelse både af:

a) omfanget af dumpingimporten og dennes indvirkning på prisen på samme vare på markedet i [Unionen], og

b) denne indførsels følgevirkninger for den pågældende erhvervsgren i [Unionen].

3. Med hensyn til omfanget af dumpingimporten fastslås det, om der har været tale om en betydelig stigning i dumpingimporten enten absolut eller i forhold til produktion eller forbrug i [Unionen]. Hvad angår dumpingimportens virkning på priserne, tages det i betragtning, om dumpingvarerne udbydes til en væsentlig lavere pris end prisen på samme vare fremstillet af erhvervsgrenen i [Unionen], eller om priserne som følge af en sådan indførsel er blevet trykket betydeligt, eller om prisstigninger, som ellers ville være indtruffet, i væsentlig grad hindres. Hverken en enkelt eller flere af disse faktorer er nødvendigvis udslagsgivende for afgørelsen.

[…]

5. Undersøgelsen af virkningerne af dumpingimporten for den pågældende erhvervsgren i [Unionen] skal omfatte en vurdering af alle relevante økonomiske faktorer og forhold, der har indflydelse på denne erhvervsgrens situation, herunder den omstændighed at en erhvervsgren er inde i en periode, hvor den søger at overvinde virkningerne af tidligere dumping eller subsidier, størrelsen af den aktuelle dumpingmargen, den faktiske og mulige nedgang i salg, fortjeneste, produktion, markedsandel, produktivitet, forrentning af investeret kapital, kapacitetsudnyttelse; faktorer, der påvirker priserne i [Unionen]; faktisk og mulig negativ indvirkning på likviditet, lagerbeholdninger, beskæftigelse, lønninger, vækst og mulighederne for at tilvejebringe kapital eller foretage investeringer. Denne liste er ikke udtømmende, og hverken en eller flere af disse faktorer er nødvendigvis udslagsgivende for afgørelsen.

6. Det skal på grundlag af alle de relevante beviser, der er fremlagt i forbindelse med stk. 2, påvises, at dumpingimporten forvolder skade som defineret i denne forordning. Dette indebærer navnlig en påvisning af, at de mængder og/eller priser, der er fastlagt i henhold til stk. 3, er årsag til de følgevirkninger for en erhvervsgren i [Unionen], som er omhandlet i stk. 5, og at følgevirkningerne er væsentlige.

[…]«

7. Grundforordningens artikel 17 vedrører stikprøver. Heri bestemmes navnlig, at undersøgelsen, når antallet af klagere, eksportører, importører, varetyper eller transaktioner er stort, kan begrænses til at omfatte et rimeligt antal parter, varer eller transaktioner ved anvendelse af statistisk gyldige stikprøver baseret på oplysninger, der foreligger på tidspunktet for udvælgelsen (artikel 17, stk. 1). Udvælgelsen foretages så vidt muligt i samråd med de berørte parter og med disses samtykke, forudsat at sådanne parter giver sig til kende og fremlægger tilstrækkelige oplysninger (artikel 17, stk. 2).

8. Artikel 20 har overskriften »Fremlæggelse af oplysninger«. Artikel 20, stk. 1, bestemmer:

»Klagerne, importørerne og eksportørerne og disses repræsentative sammenslutninger samt repræsentanterne for eksportlandet kan anmode om fremlæggelse af de nærmere oplysninger, der ligger til grund for de vigtigste kendsgerninger og betragtninger, på grundlag af hvilke der er indført midlertidige foranstaltninger. Anmodninger om en sådan fremlæggelse af oplysninger indgives skriftligt umiddelbart efter indførelsen af de midlertidige foranstaltninger, og fremlæggelse af oplysningerne finder sted skriftligt hurtigst muligt herefter.«

Antidumpingproceduren og forordningen om midlertidig told

9. Kommissionen meddelte den 19. juni 2010, at den ville indlede en antidumpingprocedure vedrørende import af keramiske fliser med oprindelse i Kina (5). Undersøgelsen af dumping og skade omfattede perioden fra den 1. april 2009 til den 31. marts 2010 (herefter »undersøgelsesperioden« eller »UP«). Undersøgelsen af udviklingstendenser med henblik på bedømmelsen af skade og årsagssammenhæng foregik i perioden fra den 1. januar 2007 til den 31. marts 2010.

10. Bricmate AB (herefter »Bricmate«) svarede på meddelelsens opfordring til, at interesserede parter kunne give sig til kende, og blev af Kommissionen udvalgt til at deltage i undersøgelsen i en stikprøve bestående af syv ikke forretningsmæssigt forbundne importører (uafhængige importører uden forbindelse til bestemte eksportører). Bricmate besvarede det spørgeskema, som var blevet sendt til virksomheden den 10. september 2010. Heri anførte Bricmate bl.a., at de fliser, som selskabet importerede fra Kina, var af særlig høj kvalitet, selv om de havde de samme varekontrolnumre (PCN) som fliser af en ringere kvalitet, som de ikke kunne sammenlignes med, og at nogle af dem var af en størrelse, eller blev fremstillet ved brug af tilskæringsteknikker, som ikke kunne fås hos producenter i Unionen.

11. Den 16. marts 2011 vedtog Kommissionen forordningen om midlertidig told, hvori der i artikel 1, stk. 1, blev pålagt en midlertidig antidumpingtold på importen af »glaserede eller uglaserede keramiske sten og fliser til brolægning, gulvbelægning eller beklædning af vægge, kaminer o. lign.; samt glaserede og uglaserede keramiske terninger og lignende varer til mosaikarbejder, også på underlag, som i øjeblikket tariferes under KN-kode 6907 10 00, 6907 90 20, 6907 90 80 (6), 6908 10 00, 6908 90 11, 6908 90 20, 6908 90 31, 6908 90 51, 6908 90 91, 6908 90 93 og 6908 90 99, med oprindelse i [Kina]«.

12. I henhold til artikel 1, stk. 2, varierede den midlertidige antidumpingtold på nettoprisen, frit Unionens grænse, ufortoldet, for de pågældende varer fremstillet af visse opregnede virksomheder mellem 26,2% og 36,6%, mens den var på 73,0% for alle andre virksomheder.

13. 27.-32. betragtning til forordningen om midlertidig told under overskriften »Samme vare« har følgende ordlyd:

»(27) En part påstod, at den importerede vare fra Kina og den vare, der produceres af EU-erhvervsgrenen, ikke var sammenlignelige.

(28) Der mindes om, at Kommissionen baserede prissammenligningen på varetyper, der adskilles på grundlag af varekontrolnumre baseret på otte egenskaber.

(29) Den pågældende part fremsatte sine argumenter under en høring i tilstedeværelse af høringskonsulenten. I henhold til argumenterne skyldtes den manglende sammenlignelighed de forskellige teknologier, materialer, polering og design, som anvendes til produktion af fliser i Unionen og Kina. Teknologisk avancerede anlæg producerede fliser af høj kvalitet med serigrafi og adskillige farver. Virksomheden forklarede, at der findes forskellige print-teknologier til serigrafi, rotationstryk og inkjetprint.

(30) Til trods for anmodninger om indsendelse af detaljerede oplysninger om alle disse aspekter vedrørende varesammenlignelighed var parten ikke i stand til at begrunde sine påstande. Argumentet om forbedring af sammenligneligheden blev således ikke underbygget af beviser. Desuden erkendte parten selv, at de varetyper, der er omfattet af en tilføjelse af de fire foreslåede kriterier, kun ville repræsentere 0,5% af flisemarkedet. Som anført i høringskonsulentens rapport, som indeholdt et resumé af den pågældende virksomheds synspunkter, var de resterende 99,5% af varerne under de samme varekontrolnumre ens.

(31) Parten begrundede, som nævnt ovenfor, ikke, hvorfor virksomheden mente, der skulle indføres yderligere kriterier, eller den mulige indvirkning heraf på priserne. På grund af den ubetydelige markedsandel for den pågældende varetype og partens udtrykkelige erkendelse af, at 99,5% af fliserne var sammenlignelige under det pågældende varekontrolnummer, blev påstanden om at tilføje yderligere kriterier til varekontrolnummer-strukturen foreløbigt afvist.

(32) Det blev konkluderet, at den pågældende vare, der fremstilles og sælges på hjemmemarkedet i Kina og på hjemmemarkedet i USA, der blev valgt som midlertidigt referenceland, samt varen, der fremstilles og sælges i Unionen af EU-producenter, havde de samme grundlæggende fysiske og tekniske egenskaber og anvendelsesformål. Det konkluderes derfor foreløbigt, at disse varer er identiske, jf. grundforordningens artikel 1, stk. 4.«

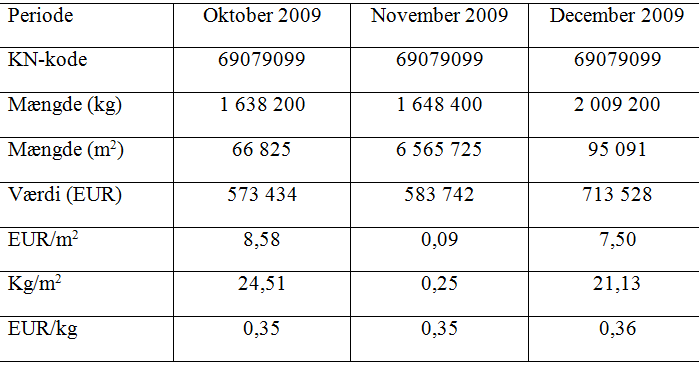

14. I 68.-111. betragtning til forordningen om midlertidig told analyseredes den skade, som EU-erhvervsgrenen havde lidt, og det blev konkluderet, at den havde lidt betydelig skade som omhandlet i grundforordningens artikel 3, stk. 5.

15. Ifølge 71. og 72. betragtning faldt EU-forbruget med 29% i perioden mellem 2007 og undersøgelsesperioden, navnlig mellem 2007 og 2008 (13%) og i undersøgelsesperioden (med 8% sammenlignet med 2009). EU-forbruget blev fastsat ved at lægge importen (baseret på Eurostats oplysninger) sammen med EU-producenternes salg på EU-markedet (baseret på efterprøvede data fra nationale og europæiske sammenslutninger af producenter). Derefter fulgte tabel 1:

16. I 73. betragtning præciserede Kommissionen:

»Udviklingen i mængder, markedsandele og gennemsnitspriser vedrørende importen fra Kina kan ses nedenfor. Følgende mængde- og pristendenser er baseret på oplysninger fra Eurostat.«

Derefter fulgte tabel 2:

17. Tabel 11 i 96. betragtning viste udviklingen i EU-erhvervsgrenens enhedssalgspriser:

18. På grundlag af bl.a. disse tal analyserede Kommissionen i 112.-136. betragtning årsagssammenhængen med hensyn til den væsentlige skade. 113.-116. betragtning under overskriften »Virkninger af importen fra Kina« har følgende ordlyd:

»(113) Den stigende markedsandel for eksporterende producenter fra Kina i den betragtede periode faldt tidsmæssigt sammen med et fald i EU-erhvervsgrenens fortjeneste og en væsentlig stigning i erhvervsgrenens lagerbeholdninger.

(114) Dette faldt desuden sammen med et fald i EU-forbruget. Mens mængden af den kinesiske import faldt med 9 procentpoint mellem 2007 og 2009 ligesom det faldende forbrug (dog ikke i samme takt – forbruget faldt med 23 procentpoint i samme periode), steg den kinesiske markedsandel støt siden 2007. Desuden steg den kinesiske import med 6 procentpoint mellem 2009 og UP til trods for et yderligere fald i forbruget på 6 procentpoint.

(115) Prisforskellen (baseret på Eurostats gennemsnitstal) mellem den kinesiske import og EU-erhvervsgrenens priser var markant i hele den betragtede periode. Forskellen var allerede i 2007 på over 40%, hvilket antyder, at de eksporterende producenter fra Kina indledte deres prisstrategi før den økonomiske krise. Prisforskellen steg efter krisen således til 50% i UP.

(116) Den stigende markedsandel for den kinesiske import kombineret med faldende priser og en stigende prisforskel mellem EU-erhvervsgrenens og de kinesiske producenters priser faldt tidsmæssigt sammen med forværringen af EU-erhvervsgrenens situation.«

19. I 117.-134. betragtning undersøgte Kommissionen andre mulige årsager til skade og konkluderede følgende i 135. og 136. betragtning:

»(135) Det blev således konkluderet, at der er en årsagssammenhæng mellem den skade, som EU-erhvervsgrenen har lidt, og dumpingimporten fra Kina. Den økonomiske krise og importen fra andre tredjelande end Kina havde en indvirkning på EU-erhvervsgrenens situation, men var ikke af et omfang, der kunne bryde årsagssammenhængen mellem dumpingimporten fra Kina og den væsentlige skade, som EU-erhvervsgrenen har lidt.

(136) På grundlag af ovenstående analyse af virkningerne af alle kendte faktorer for EU-erhvervsgrenens situation konkluderes det derfor foreløbigt, at der er en årsagssammenhæng mellem dumpingimporten fra Kina og den væsentlige skade, der er påført EU-erhvervsgrenen i UP.«

20. Under overskriften »Importørernes interesser« anførte Kommissionen bl.a.:

»(144) Undersøgelsen viste […], at det er muligt for importører og brugere at skifte til varer, der købes fra tredjelande eller fra lande i Unionen. Dette kan gøres ganske nemt, da den undersøgte vare fremstilles i mange lande både i og uden for Unionen (Tyrkiet, De Forenede Arabiske Emirater, Egypten, Sydøstasien, Brasilien mv.).

(145) En importør erklærede, at virksomheden forsøgte at skifte leverandør efter indledningen af undersøgelsen, men dog uden held. På den anden side erklærede en anden importør, at denne proces allerede var undervejs, da undersøgelsen blev indledt, og havde været succesrig. En tredje påstod, at den ville udvide sit udbud til producenter fra andre lande end Kina, og at dette kunne gøres ganske nemt.

(146) Det konkluderes derfor foreløbigt, at indførelsen af foranstaltningerne ikke vil hindre EU-importørerne i at købe lignende varer fra andre leverandører. Målet med antidumpingtolden er desuden ikke at lukke af for visse handelskanaler, men derimod at genskabe rimelige handelsvilkår og modvirke illoyal handelspraksis.«

Procedurens forløb

21. Den 15. april 2011 gav Bricmate Kommissionen sit svar på forordningen om midlertidig told og anførte i den forbindelse, at Kommissionen havde tilsidesat pligten til at udvise omhu, havde tilsidesat Bricmates ret til forsvar og ikke havde opfyldt begrundelsespligten, navnlig ved ikke at svare på Bricmates bemærkninger vedrørende prisudviklingen, varesammenligneligheden og lignende varer til rådighed på EU-markedet.

22. Den 1. juli 2011 sendte Kommissionen Bricmate et dokument med generelle oplysninger (i alt væsentligt et udkast til en forordning om endelig told), og på grundlag heraf foreslog den at henstille til, at Rådet indførte endelige antidumpingforanstaltninger. Følgende var anført i dette dokuments punkt 77: »For så vidt angår de forskelle i statistikken, som de interesserede parter har gjort opmærksom på, blev disse anset for at være af mindre omfang uden nogen væsentlig indflydelse på de overordnede afgørelser. Det er derfor hverken nødvendigt eller relevant at ændre de anvendte data.«

23. Samme dag svarede Kommissionen på Bricmates bemærkninger af 15. april 2011, idet den forkastede virksomhedens kritikpunkter. Den forsikrede navnlig Bricmate om, at den havde taget hensyn til selskabets synspunkter, og anførte:

»Ingen varesammenlignelighed mellem Kina og Unionen. Varer fremstillet i Kina findes ikke andetsteds. Mindre importører vil ikke kunne købe dem.

Svar: I forordningen om midlertidig told (27.-32. betragtning) konkluderede Kommissionen, at de varer, der blev fremstillet i Kina, var sammenlignelige med dem, der blev fremstillet i Unionen. Oplysningerne fra Deres klient blev også taget i betragtning. Hvad dette angår henviser vi til, hvad der allerede [blev] bemærket i 144.-145. betragtning til forordningen om midlertidig told, nemlig at den pågældende vare fremstilles i mange lande, der ikke sælger til dumpingpriser. Kommissionen har ikke modtaget nogen beviser for, at der ville forekomme nogen omfattende mangel på udbud af fliser, såfremt der blev indført foranstaltninger vedrørende keramiske fliser fra Kina.«

24. Bricmate indgav yderligere bemærkninger den 11. juli 2011, hvori virksomheden igen anførte, at der ikke var taget hensyn til dens oplysninger. Den 15. juli 2011 supplerede den disse bemærkninger med en påstand om, at tallene fra Eurostat viste en stigning og ikke et fald i gennemsnitspriserne for importen af keramiske fliser fra Kina.

25. Ved skrivelse af 27. juli 2011 svarede Kommissionen på Bricmates bemærkninger, idet den endnu en gang forkastede Bricmates kritikpunkter. Den anførte navnlig, at 145. betragtning til forordningen om midlertidig told specifikt henviste til Bricmate. Bricmate svarede den 23. august 2011, idet virksomheden opretholdt sine kritikpunkter og beskyldte Kommissionen for at vælge og vrage blandt dataene.

26. Under denne fase af proceduren indgav to andre enheder (ENMON GmbH, en tysk importør, og Foreign Trade Association, en europæisk erhvervsorganisation) – men ikke Bricmate – bemærkninger til Kommissionen, hvor de bl.a. gjorde opmærksom på, at visse af de statistikker fra Eurostat, som var anvendt i forordningen om midlertidig told, vedrørende importmængder og -priser fra Kina, syntes usandsynlige. ENMON gjorde navnlig opmærksom på uoverensstemmelser vedrørende importen til Spanien i 2009.

Forordningen om endelig told

27. Den 12. september 2011 vedtog Rådet forordningen om endelig told, hvis artikel 1, stk. 1, indførte en endelig antidumpingtold på importen af de samme varer som forordningen om midlertidig told.

28. I henhold til artikel 1, stk. 2, varierede den endelige told mellem 26,3% og 36,5% for varer fremstillet af de opregnede virksomheder, mens varer fra alle andre virksomheder blev pålagt en told på 69,7%.

29. Konstatering af skade behandles i 99.-137. betragtning, hvor mange af indvendingerne mod analysen og konklusionerne i forordningen om midlertidig told undersøges og forkastes. Rådet fastslog navnlig i 108. betragtning:

»Hvad angår udviklingen i de kinesiske priser var de gennemsnitlige importpriser i [73.] betragtning [til] forordningen om midlertidig told baseret på statistikker fra Eurostat. Der er blevet rejst tvivl om nøjagtigheden af de gennemsnitlige importpriser i visse medlemsstater, men de officielle statistikker er ikke blevet ændret. Under alle omstændigheder erindres der om, at tallene fra Eurostat kun blev brugt til at fastslå en generel tendens, og at selv om priserne på importen fra Kina blev opjusteret, ville skadesbilledet som helhed forblive det samme med høje margener for underbud og målprisunderbud. I den forbindelse skal det bemærkes, at der ved beregningen af både skades- og dumpingmargener ikke blev brugt tal fra Eurostat. Der er kun blevet brugt verificerede data fra virksomheder, der er blevet besøgt, til at fastslå størrelsen af margenerne. Så selv om der skulle kunne findes statistiske uoverensstemmelser, vil det ikke få konsekvenser for størrelsen af de oplyste margener.«

30. Årsagssammenhæng undersøges på lignende vis i 138.-169. betragtning med følgende konklusion i den sidstnævnte betragtning:

»Ingen af argumenterne fra de interesserede parter viser, at virkningerne af andre faktorer end dumpingimporten fra Kina kan bryde årsagssammenhængen mellem dumpingimporten og den konstaterede skade. Konklusionerne om årsagssammenhæng i forordningen om midlertidig told bekræftes derfor.«

31. Afsnittet »Importørernes interesser« indeholder følgende betragtninger:

»(173) Efter den endelige fremlæggelse af oplysninger var der to parter, som ikke var enige i konklusionen om, at importørerne nemt kan gå fra kinesiske leverancer til andre leveringskilder, især fordi kvalitet og pris ikke var sammenlignelige.

(174) Med hensyn til denne påstand erindres der om, at en stor del af importen ikke bliver påvirket af told, da den ikke er af kinesisk oprindelse. Egenskaberne ved varen, som fremstilles overalt i verden i sammenlignelige kvaliteter, gør, at der kan skiftes fra en vare til en anden, og at der altså er en række alternative muligheder, i modsætning til hvad der hævdes. Selv for importører, som holder sig til import fra Kina, som, undersøgelsen viste, var dumpingimport og blev solgt til priser, der lå betydeligt under priserne for varer med oprindelse i Unionen, blev det konstateret i undersøgelsen, at importørerne kan pålægge deres salgspriser en avance på over 30%. Dette lader formode – sammen med den kendsgerning, at importørerne har haft en fortjeneste på omkring 5%, og at de har kunnet lægge i det mindste en del af de potentielle omkostningsstigninger over på deres kunder – at de vil kunne klare virkningerne af foranstaltningerne.

(175) Endvidere vil indførelsen af foranstaltninger, som det også er konkluderet i betragtning 144 i forordningen om midlertidig told, ikke hindre EU-importørerne i at øge deres importandele med varer uden dumping fra de andre kilder både i Unionen og i andre tredjelande.«

32. Den 15. september 2011 sendte Kommissionen Bricmate en sidste skrivelse, som besvarede virksomhedens bemærkninger af 23. august 2011 og igen forkastede virksomhedens kritikpunkter.

Sagen for Retten

33. Bricmates søgsmål med påstand om annullation af forordningen om endelig told, som blev anlagt ved stævning indleveret til Rettens Justitskontor den 24. november 2011, blev afvist den 21. januar 2014 med den begrundelse, at sagsøgeren ikke var individuelt berørt af forordningen om endelig told, og at forordningen om endelig told omfattede gennemførelsesforanstaltninger, som kunne anfægtes ved de nationale myndigheder (7).

Sagen for den nationale ret, de præjudicielle spørgsmål og retsforhandlingerne for Domstolen

34. Efter vedtagelsen af forordningen om endelig told pålagde Tullverket (den svenske toldmyndighed) Bricmates import af keramiske fliser fra Kina antidumpingtold til de takster, som var angivet for de relevante kinesiske eksportørers varer. Bricmate anlagde sag ved Förvaltningsrätten i Malmö, idet virksomheden anfægtede 32 afgørelser truffet af Tullverket mellem den 31. oktober 2011 og den 28. maj 2012. Bricmate fremsatte to anbringender i sagen, hvoraf det første var opdelt i to led (vedrørende indholdet af disse anbringender henvises til punkt 37 og min efterfølgende bedømmelse af det præjudicielle spørgsmål).

35. Förvaltningsrätten fastslog, at den ikke kunne forkaste Bricmates argumenter som åbenbart ugrundede. For at kunne afgøre, hvorvidt den antidumpingtold, som Tullverket havde pålagt, skulle annulleres, måtte den nationale ret vide, om forordningen om endelig told var gyldig. Dette var et spørgsmål, som kun Domstolen kunne tage stilling til, hvorfor den måtte anmodes om en præjudiciel afgørelse. Den nationale ret var desuden klar over, at Bricmate havde anlagt sag ved Retten, og at Rådet og Kommissionen havde bestridt, at den kunne antages til realitetsbehandling. Af hensyn til behovet for at sikre en effektiv efterprøvelse i sagen og Bricmates ret til en effektiv domstolsbeskyttelse har Förvaltningsrätten i Malmö derfor anmodet om en præjudiciel afgørelse af følgende spørgsmål:

»Er [forordningen om endelig told] ugyldig af nogen af de følgende grunde:

1. EU-institutionernes undersøgelse indeholder åbenbare faktiske vildfarelser.

2. EU-institutionernes undersøgelse indeholder åbenbart fejlagtige bedømmelser.

3. Kommissionen har tilsidesat pligten til at udvise omhu samt [grundforordningens] artikel 3, stk. 2 og 6.

4. Kommissionen har tilsidesat sine forpligtelser i henhold til [grundforordningens] artikel 20, stk. 1, og har tilsidesat selskabets ret til forsvar.

5. Kommissionen har i strid med [grundforordningens] artikel 17 undladt at tage hensyn til den information, som selskabet leverede, og/eller

6. Kommissionen har ikke opfyldt begrundelsespligten (i henhold til artikel 296 TEUF)?«

36. Der er indgivet skriftlige indlæg af Bricmate, Rådet og Kommissionen, som alle har afgivet mundtlige indlæg i retsmødet den 3. december 2014.

37. Alle disse indlæg har drejet sig om det præjudicielle spørgsmål med udgangspunkt i Bricmates anbringender i hovedsagen. I lyset heraf svarer spørgsmålets punkt 1 og 2 til det første anbringendes første led, punkt 3 svarer til dette anbringendes andet led, og punkt 4-6 svarer til det andet anbringende. Jeg vil anvende den samme tilgang i min bedømmelse.

Bedømmelse

Første led i det første anbringende i hovedsagen (åbenbar faktisk vildfarelse og åbenbart fejlagtig bedømmelse; punkt 1 og 2 i det præjudicielle spørgsmål)

Statistik

38. Bricmate har lagt to åbenbare fejl i de anvendte tal til grund for sine argumenter vedrørende den anfægtede forordnings gyldighed.

39. For det første har Bricmate hævdet – hvilket Kommissionen har bekræftet i sine skriftlige indlæg – at tallet 66 023 000 m² for Unionens import fra Kina (8) i undersøgelsesperioden var for højt. Ifølge Kommissionen skulle tallet have været 64 821 000 m². Bricmate har hævdet, at det skulle have været 58 176 269 m², men jeg kan dog ikke finde specifikke oplysninger i sagens akter, som understøtter dette tal.

40. Bricmate har dog gjort opmærksom på endnu en uoverensstemmelse i tallene for importen af keramiske fliser under KN-kode 6907 90 99 (9) fra Kina til Spanien i november 2009, som påvirker priser og mængder for kalenderåret 2009 og for undersøgelsesperioden.

41. Eurostats oprindelige tal for sidste kvartal af 2009, som er næsten identiske med de tal, som de spanske myndigheder har forelagt, var som følger:

42. På grundlag af (bl.a.) disse tal viste Eurostats data en import på 10 378 191 m² keramiske fliser (alle KN-koder) fra Kina til Spanien i 2009 (10 698 368 m² i undersøgelsesperioden) til en pris på 24 891 014 EUR (27 658 131 EUR for undersøgelsesperioden), hvilket udgør 2,40 EUR/m² (2,59 EUR/m² for undersøgelsesperioden, i begge tilfælde afrundet til nærmeste cent).

43. I en korrespondance med Bricmate i oktober og november 2011 erkendte de spanske myndigheder, at der var en fejl, idet de dog anførte, at den ikke kunne rettes officielt på dette sene tidspunkt. Institutionerne har anført, at hverken Kommissionen eller Eurostat (som er en del af Kommissionen) kunne ændre tallene uden en officiel rettelse fra de spanske myndigheder. I sine skriftlige indlæg har Kommissionen imidlertid henvist til en udtalelse fra Eurostat af 27. januar 2014, hvori det anføres, at de korrekte tal for KN-kode 6907 90 99 var 881 773,77 m² (10) i stedet for 7 372 603,49 m² for kalenderåret 2009 og 64 940,30 m² i stedet for 6 565 771,02 m² (11) for november.

44. I betragtning af Kommissionens utvetydige indrømmelser i sine skriftlige indlæg vil jeg gå ud fra, at de tal, som, Bricmate hævder, er ukorrekte, rent faktisk er ukorrekte. For så vidt angår den første fejl (import under KN-kode 6908 90 99 for hele Unionen) godtager jeg Kommissionens korrigerede tal, og jeg formoder, at det gælder for importen for både 2009 og undersøgelsesperioden. For så vidt angår den anden fejl (import under KN-kode 6907 90 99 til Spanien for november 2009) godtager jeg det korrigerede tal, som Eurostat angav i januar 2014, og som falder inden for både kalenderåret 2009 og undersøgelsesperioden. På grundlag heraf skal tallene i tabel 1 og 2 i forordningen om midlertidig told (12) ændres.

45. Jeg har derfor foretaget en ny beregning af disse tal. I mine beregninger har jeg i hver tabel fratrukket:

– for det første 1 202 000 m² fra importmængden for hver af de to relevante perioder, hvilket er den rettelse, som Kommissionen har godtaget vedrørende den første fejl, og

– for det andet 6 490 830 m² fra importmængden for 2009 og 6 500 831 m² fra mængden i undersøgelsesperioden, som er de mængder, der var angivet for højt i den anden fejl for henholdsvis kalenderåret 2009 og november 2009 ifølge en sammenligning af de forskellige tal i Eurostats erklæring af 27. januar 2014.

46. Jeg har således fratrukket i alt 7 692 830 m² fra importmængden for 2009 og 7 702 831 m² fra mængden for undersøgelsesperioden.

47. Jeg har følgelig justeret tallene i tabel 2, udledt af importtallene.

48. Vedrørende markedsandelen af importen fra Kina har jeg beregnet den andel af det korrigerede samlede forbrug i tabel 1, som importen fra Kina repræsenterer.

49. Prisen pr. kvadratmeter for importen fra Kina har jeg beregnet som følger. For det første har jeg, da Bricmate ikke har anfægtet de samlede importomkostninger i de betragtede perioder, opstillet disse samlede omkostninger ved at multiplicere prisen pr. kvadratmeter i tabel 2 med den importmængde, som oprindeligt var angivet i forordningen om midlertidig told. Derefter har jeg divideret dette samlede tal med den korrigerede importmængde for at få en korrigeret pris pr. kvadratmeter.

50. Endelig har jeg korrigeret, hvad der tilsyneladende er en fejl i indekset for prisudviklingen mellem 2007 og 2008 (104 i stedet for 105).

51. De reviderede tabeller, hvor der er anvendt samme format (13) og samme afrunding som i de oprindelige tabeller, ser ud som følger:

Argumenter

52. Bricmate har gjort gældende, at konklusionerne i forordningen om endelig told var baseret på åbenbare faktiske vildfarelser (de statistiske fejl), som førte til en åbenbart urigtig bedømmelse. Ud fra de justerede tal ifølge Bricmate beregninger (14) har selskabet i hovedsagen gjort følgende gældende:

i) Importmængden fra Kina til EU faldt med 15%, og ikke med 3% (73. og 74. betragtning til forordningen om midlertidig told).

ii) EU-forbruget faldt med 30%, og ikke med 29% (72. betragtning), hvilket havde en betydelig effekt på beregningen af markedsandele.

iii) Den kinesiske imports markedsandel steg med 1%, og ikke med 1,7%, og kom aldrig op på 6%. Der var et fald i markedsandelen mellem 2008 og 2009, ikke en støt vækst gennem hele perioden (73. og 74. betragtning).

iv) EU-erhvervsgrenens markedsandel faldt ikke i undersøgelsesperioden (87. betragtning), men lå stabilt på 89%.

v) Prisen på importen fra Kina faldt ikke med 3% mellem 2007 og undersøgelsesperioden (tabel 2 i 73. betragtning), men steg støt med samlet set 10%.

vi) Prisforskellen mellem importen fra Kina og EU-erhvervsgrenen steg ikke fra 40% til 50% (115. betragtning), men lå stabilt på 42% gennem hele perioden.

Bricmate har også rejst tvivl vedrørende den sammenhæng, der hævdes at være mellem en stigning i de kinesiske eksportørers markedsandel og et fald i EU-erhvervsgrenens fortjeneste (113. betragtning til forordningen om midlertidig told), som selskabet anser for at være en åbenbart urigtig bedømmelse. Det har fremhævet følgende:

vii) Mellem 2008 og 2009 faldt EU-erhvervsgrenens fortjenestmargin (ifølge Kommissionens tal i tabel 12 i forordningen om midlertidig told, som Bricmate ikke har bestridt) fra +0,6% til -1,2%, mens (ifølge de justerede tal) den kinesiske imports markedsandel faldt fra 5,3% til 4,9%.

viii) Mellem 2009 og udgangen af undersøgelsesperioden steg EU-erhvervsgrenens fortjenestmargin igen (igen ifølge Kommissionens tal) til +0,4%, og den kinesiske imports markedsandel steg (ifølge de justerede tal) til 5,8%.

ix) Mens EU-forbruget faldt med 23% mellem 2007 og 2009, faldt importmængden fra Kina ikke med 9% (114. betragtning til den forordningen om midlertidig told), men (ifølge de justerede tal) med 20%, svarende til faldet i forbrug.

53. Foruden disse fejl mener Bricmate også, at påstanden i 108. betragtning til forordningen om endelig told (at »selv om priserne på importen fra Kina blev opjusteret, ville skadesbilledet som helhed forblive det samme med høje margener for underbud og målprisunderbud«), er en åbenbart urigtig bedømmelse, hvilket der er tre grunde til:

i) Fejlen i importmængden i Eurostats statistik påvirkede ikke kun den gennemsnitlige pris på importen fra Kina, men også en række andre økonomiske faktorer.

ii) Skadesbilledet (og hermed årsagssammenhængen) havde ændret sig.

iii) En skade som følge af prisunderbud skal bedømmes sammen med prisudviklingen. En bedømmelse af skade og årsagssammenhæng kræver en analyse af de relevante faktorer gennem tiden og ikke blot et statisk billede af situationen i undersøgelsesperioden (15).

54. Hvis Rådet havde haft de korrekte tal til rådighed, kunne det ifølge Bricmate ikke have konkluderet, at importen fra Kina var en væsentlig årsag til den skade, som EU-erhvervsgrenen har påstået er blevet påført.

55. Rådet har gjort opmærksom på, at Bricmate ikke rejste tvivl om Eurostats data, før selskabet svarede på dokumentet med generelle oplysninger den 15. juli 2011 (hvad angår den første fejl) eller før sagen for den nationale ret (hvad angår uoverensstemmelsen i tallene for Spanien). Andre importører rejste tvivl i det første tilfælde, men angav ikke den relevante KN-kode tilstrækkeligt præcist til, at den påståede fejl kunne blive behandlet. For så vidt angår uoverensstemmelsen i tallene for Spanien i november 2009 var institutionerne nødt til at anvende de officielle Eurostatdata som grundlag. Disse data blev ikke ændret, fordi Eurostat anvender data, der er indsamlet af nationale organer, og de spanske data var ikke blevet ændret, idet den første officielle bekræftelse af, at der var sket en fejl, først kom efter vedtagelsen af forordningen om endelig told.

56. Imidlertid ville konklusionerne have været de samme, selv om Bricmates data var blevet anvendt. For det første er bedømmelsen baseret på flere forskellige indikatorer, og ingen af dem kan være udslagsgivende for afgørelsen (grundforordningens artikel 3, stk. 3 og 5). Når alle disse indikatorer betragtes samlet, er resultatet stadig klart, omend mindre markant, når Eurostats tal justeres. Der er stadig høje margener for prisunderbud, de fleste skadesfaktorer og makroøkonomiske indikatorer er ikke påvirket af justeringen, og det samme er tilfældet med de verificerede mikroøkonomiske data fra EU-producenterne i stikprøven. Desuden var vurderingen af skades- og dumpingmargenen ikke baseret på Eurostatdata. Under alle omstændigheder er justeringerne af Eurostats data enten insignifikante, eller de påvirker ikke konklusionerne vedrørende markedsandel eller prisforskelle. Endvidere foretog institutionerne en dynamisk vurdering af alle skadesfaktorer gennem hele den betragtede periode.

57. Kommissionen medgiver, at de importtal, som Bricmate har henvist til, var ukorrekte, men har gjort gældende, at dette ikke var åbenbart på det tidspunkt, hvor forordningen om midlertidig told og forordningen om endelig told blev vedtaget, hvorfor der ikke kan være tale om en åbenbart fejlagtig bedømmelse. Den har ligesom Rådet gjort gældende, at bedømmelserne var baseret på en lang række faktorer, og ikke kun Eurostats data, og at konklusionerne ville have været de samme, selv om disse data var blevet justeret.

Bedømmelse

58. For så vidt som forordningen om endelig told var baseret på ukorrekte data, var den baseret på faktiske vildfarelser. Ifølge Bricmate var disse faktiske vildfarelser både alvorlige og åbenbare og gav anledning til åbenbart fejlagtige bedømmelser, som dels påvirkede konklusionerne om den skade, som EU-erhvervsgrenen havde lidt, og, primært, konklusionerne om årsagssammenhængen mellem importen fra Kina og denne skade, og de to typer fejl udgør, taget under ét, grunde til at erklære den anfægtede forordning ugyldig.

59. I henhold til fast retspraksis har Unionens institutioner et vidt skøn, ganske særligt med hensyn til antidumpingforanstaltninger som følge af kompleksiteten af de økonomiske, politiske og retlige situationer, de skal undersøge. »Domstolsprøvelsen af institutionernes skøn skal således begrænses til en kontrol af, at formforskrifterne er overholdt, at de faktiske omstændigheder, på grundlag af hvilke det anfægtede valg er foretaget, er materielt rigtige, at der ikke er foretaget en åbenbart urigtig bedømmelse af de faktiske omstændigheder, og at der ikke foreligger magtfordrejning« (16).

60. Imidlertid er der vedrørende dette aspekt af denne sag ikke nogen tvivl om, at formforskrifterne er overholdt, og der er heller intet, der tyder på, at der foreligger magtfordrejning. Det er blevet anerkendt, at visse faktiske omstændigheder ikke var korrekte. De påståede urigtige bedømmelser er alle en følge heraf og ikke af en urigtig bedømmelse af faktiske omstændigheder, som oprindelig var angivet korrekt.

61. I denne sammenhæng mener jeg ikke, at den omstændighed alene, at der var faktuelle fejl – selv om de var åbenbare – automatisk kan medføre, at en antidumpingforordning er ugyldig. Det afgørende er ikke, at fejlene var åbenbare, men hvorvidt de kunne skabe tvivl om, at Rådet ville have draget de samme konklusioner, hvis det havde haft de korrekte tal til rådighed (17).

62. Ikke desto mindre bemærker jeg, at de fejlagtige tal for importen til Spanien viser en mængde i kvadratmeter for november 2009, der er næsten 100 gange så høj som for oktober og næsten 70 gange højere end i december, selv om mængden i kilo og værdien i euro er stort set konstant i den samme periode. Desuden hænger tallene for mængden i kilo og værdien i euro sammen i de tre måneder, og tallene for mængden i kvadratmeter hænger sammen mellem oktober og december. Jeg mener derfor, at det burde have været indlysende for enhver, som så disse tal, at der højst sandsynligt var en fejl, og at de skulle kontrolleres. Hvad dette angår forklarede Kommissionen i retsmødet, at uregelmæssigheden ikke fremgik, før man så de månedlige tal for importen til Spanien under hver enkelt KN-kode, at den afdeling, som undersøgte dumpingen, ikke fik disse detaljerede tal, før den blev gjort opmærksom på uoverensstemmelsen sent i undersøgelsen, og at den efter at have fået dem kontrollerede, om de på nogen måde ændrede analysen, sådan som det fremgår af 108. betragtning til forordningen om endelig told.

63. Under disse omstændigheder mener jeg ikke, at Kommissionen bør kritiseres for hårdt for ikke at have opdaget fejlen tidligere.

64. Et andet aspekt af argumentet, som jeg anser for irrelevant, er, at Bricmate ikke gjorde opmærksom på de vigtigste statistiske fejl, før antidumpingundersøgelsen var afsluttet. Dette er en anmodning fra en national ret om en præjudiciel afgørelse, og det eneste spørgsmål er, hvorvidt den anfægtede forordning er behæftet med fejl. Der er ikke noget proceduremæssigt krav om, at institutionerne skulle have været underrettet om en sådan fejl inden for en bestemt tidsfrist.

65. Jeg vil derfor nu undersøge spørgsmålets kerne, nemlig hvorvidt det er sandsynligt, at det ville have påvirket dumpingbedømmelsen, hvis de korrekte tal var blevet anvendt. Som en hjælp til at besvare dette spørgsmål har jeg samlet de relevante tal fra tabel 1, 2 og 11 i forordningen om midlertidig told (både ikke-omtvistede og korrigerede tal) i en enkelt tabel, hvor jeg af hensyn til sammenligningen har tilføjet visse rækker med »indeks« og »ændring år-til-år«, idet indekset hele vejen igennem anvender værdien 100 for kalenderåret 2007 som udgangspunkt (selv om det med hensyn til forståelsen af udtrykket »ændring år-til-år« skal erindres, at der er en betydelig overlapning mellem kalenderåret 2009 og undersøgelsesperioden – den 1.4.2009 til den 31.3.2010):

66. På denne baggrund anser jeg Bricmates påstande, der er anført ovenfor i punkt 55, for at være delvis korrekte:

i) Importmængden fra Kina til Unionen (d) faldt med 14% mellem 2007 og undersøgelsesperioden, og ikke med 3% som anført i forordningen om midlertidig told (heller ikke helt 15%, som Bricmate har anført).

ii) Unionens forbrug (c) faldt med 30% gennem hele perioden som anført af Bricmate, og ikke med 29% som anført i forordningen om midlertidig told.

iii) Bricmate har ret i, at markedsandelen for importen fra Kina (e) steg med 1% snarere end med 1,7%, og på intet tidspunkt kom op på 6%, af Unionens forbrug, og at der var et fald i markedsandelen mellem 2008 og 2009 og ikke en støt vækst gennem hele perioden.

iv) EU-erhvervsgrenens markedsandel (b som andel af c) faldt ikke med 1% (fra 89% til 88%) mellem 2007 og undersøgelsesperioden som anført i forordningen om midlertidig told. Den lå dog heller ikke helt stabilt på 89% som påstået af Bricmate, men faldt svagt med 0,15%, fra 89,03% til 88,88%.

v) Prisen på importen fra Kina (f) faldt ikke med 3% mellem 2007 og undersøgelsesperioden, men steg samlet med 9% (og ikke med 10% som Bricmate har hævdet).

vi) Prisforskellen mellem importen fra Kina og EU-erhvervsgrenen (f sammenlignet med g) lå stabilt på 42% som anført af Bricmate og steg ikke fra 40% til 50% som anført i forordningen om midlertidig told.

vii) Mellem 2008 og 2009 (hvor EU-erhvervsgrenens fortjenstmargen faldt fra +0,6% til -1,2%), steg den kinesiske imports markedsandel (e) ikke fra 5,3% til 5,6%, men faldt til 4,9%.

viii) Mellem 2009 og afslutningen af undersøgelsesperioden (hvor EU-erhvervsgrenens fortjenestmargen atter steg fra -1,2% til +0,4%), steg den kinesiske imports markedsandel (e) fra 4,9% til 5,8%, og ikke til 6,5%.

ix) Mellem 2007 og 2009 (hvor Unionens forbrug faldt med 23%), faldt importmængden fra Kina (d) ikke med 9% som anført i den midlertidige forordning, men med 20% som hævdet af Bricmate.

67. Både Rådet og Kommissionen har nærmere bestemt gjort gældende, at Kommissionen undersøgte alle uoverensstemmelserne (og jeg ser ingen grund til at betvivle denne udtalelse, som også forekommer i dokumentet med generelle oplysninger og forordningen om endelig told) og anså dem for ikke at være tilstrækkeligt til at påvirke bedømmelsen af skaden eller årsagssammenhængen, når de blev sammenholdt med alle de øvrige økonomiske faktorer, som skulle afvejes. Selv om der var tendenser, som var mindre udtalte end anført i forordningen om midlertidig told, mener de, at det overordnede billede var uændret og stadig kunne begrunde de konklusioner, der var blevet draget.

68. Jeg mener, at alle de forskelle, der er angivet under punkt ii) og iv) ovenfor, kan lades ude af betragtning som ubetydelige.

69. Hvad de øvrige punkter angår har jeg følgende synspunkter:

i) Den omstændighed, at importmængden fra Kina til Unionen (d) faldt med 14% gennem hele perioden, skal stilles over for den omstændighed, at både forbruget i Unionen (c) og den samlede import (a) faldt med lidt over det dobbelte (ca. 29% i begge tilfælde).

iii) Den omstændighed, at markedsandelen for importen fra Kina (e) i alt steg med kun 1% af Unionens forbrug, og at markedsandelen faldt i perioden fra 2008 til 2009, skal stilles over for den omstændighed, at denne markedsandel stadig var 21% større i undersøgelsesperioden, end den havde været i 2007.

v-vi) Den omstændighed, at priserne på importen fra Kina (f) steg med 9% mellem 2007 og undersøgelsesperioden, skal stilles over for den omstændighed, at prisforskellen mellem denne import og EU-erhvervsgrenen, sådan som Bricmate selv har anført, forblev stort set stabil på det betydelige niveau på omkring 42%.

vii) Den omstændighed, at markedsandelen for importen fra Kina (e) faldt fra 5,3% til 4,9% mellem 2008 og 2009, stemmer overens med alle de øvrige tal, der viser, at markedet indskrænkedes i denne periode, men er ikke en indikation på noget andet.

viii) Den omstændighed, at markedsandelen for import fra Kina (e) steg fra 4,9% til 5,8% mellem 2009 og afslutningen af undersøgelsesperioden, stemmer overens med genopsvinget på markedet i denne periode, sådan som det fremgår af andre tal, men er ikke en indikation på noget andet.

ix) Faldet på 20% i importmængden fra Kina (d) mellem 2007 og 2009 skal ikke kun stilles over for faldet på 23% i EU-forbruget (e), men også faldet på 22% i EU-produktionen solgt i Unionen (b) og på 29% i den samlede import (a) i den samme periode.

70. Under disse omstændigheder er jeg enig med Rådet og Kommissionen i, at de statistiske fejl ikke kunne drage konklusionerne i den anfægtede forordning i tvivl. Selv om importen fra Kina med hensyn til mængde, pris og markedsandel fulgte de generelle tendenser i Unionen tættere, end det fremgik af den officielle statistik, som faktisk blev anvendt i forordningerne, er der stadig tydelige tegn på, at EU-erhvervsgrenen led skade af importen, og at der var en årsagssammenhæng mellem importen fra Kina og denne skade.

71. Det er korrekt, at skade i sig selv ikke er tilstrækkeligt til at begrunde antidumpingforanstaltninger. I henhold til grundforordningens artikel 3, stk. 6, skal det påvises, at de mængder og/eller priser, der er fastlagt, er årsag til følgevirkninger for en erhvervsgren i Unionen, og at følgevirkningerne er »væsentlige«.

72. I henhold til fast retspraksis hører disse anliggender imidlertid under det »vide skøn«, som institutionerne har ved bedømmelsen af komplicerede økonomiske og politiske omstændigheder, og Domstolens prøvelse er derfor begrænset til en kontrol af, at der ikke er foretaget en åbenbart urigtig bedømmelse af de faktiske omstændigheder (18).

73. I den foreliggende sag var priserne på importen fra Kina under 60% af EU-erhvervsgrenens priser, og importen steg både som andel af salget på EU-markedet og som andel af den samlede import til Unionen. Desuden synes de faktuelle fejl, som jeg har beskrevet ovenfor i punkt 66 og 69, ikke at være så betydningsfulde, at institutionerne burde have draget andre konklusioner af de korrigerende tal end dem, de drog af de ukorrekte tal. Endelig blev størstedelen af de faktorer, som Kommissionen tog i betragtning ved bedømmelsen af skaden (f.eks. udviklingen i beskæftigelse og produktivitet i den betragtede periode og forøgelsen af EU-erhvervsgrenens lagerbeholdninger) ikke berørt af de påviste faktuelle fejl.

74. Jeg mener derfor ikke, at der er grundlag for at fastslå, at institutionernes konklusioner med hensyn til dumpingens eksistens og omfang og med hensyn til, at EU-erhvervsgrenen havde lidt væsentlig skade, var åbenbart (eller overhovedet) fejlagtige, selv om en del af de detaljerede oplysninger, som de var baseret på, indeholdt fejl.

75. Ud fra de samme overvejelser forkaster jeg også Bricmates yderligere argumenter, der er anført i punkt 53 ovenfor, vedrørende en fejlagtig bedømmelse i 108. betragtning til forordningen om endelig told.

Andet led i det første anbringende i hovedsagen (manglende udvisning af omhu samt tilsidesættelse af grundforordningens artikel 3, stk. 2 og 6; punkt 3 i det præjudicielle spørgsmål)

Argumenter

76. I det andet led i det første anbringende i hovedsagen hævdede Bricmate, at institutionerne havde tilsidesat pligten til at udvise omhu samt grundforordningens artikel 3, stk. 2 og 6, idet Bricmate (og andre aktører, som samarbejdede i undersøgelsen) over for Kommissionen havde gjort gældende, at Eurostats statistikker tilsyneladende var ukorrekte, men at institutionerne undlod at undersøge og korrigere fejlen.

77. Bricmate har gjort gældende, at institutionerne undlod at undersøge og korrigere fejlen – hvilket er i strid med kravene i grundforordningens artikel 3, stk. 2 og 6. Det fremgår af 108. betragtning til forordningen om endelig told, at institutionerne ikke opfyldte deres pligter i denne henseende. Bricmate har her henvist til fast retspraksis, hvorefter det påhviler Unionens retsinstanser at sikre, at institutionerne har taget hensyn til alle de relevante omstændigheder, og at de har vurderet oplysningerne med al nødvendig omhu (19).

78. Bricmate har også fremhævet, hvor nemt det var at bekræfte, at der var fejl i tallene for importen til Spanien i november 2009, og har citeret GLS-dommen: »Som [generaladvokat Bot] har anført i punkt 101 og 102 i forslaget til afgørelse, er Kommissionen forpligtet til af egen drift at undersøge samtlige de relevante oplysninger, som den selv kan få adgang til, idet den ikke i en antidumpingundersøgelse skal optræde som en dommer, hvis beføjelser begrænser sig til at træffe afgørelse alene på grundlag af de oplysninger og beviser, som parterne i undersøgelsen har fremlagt. Det skal i denne forbindelse bemærkes, at grundforordningen i artikel 6, stk. 3 og 4, giver Kommissionen beføjelse til at anmode medlemsstaterne om oplysninger samt foretage enhver nødvendig efterprøvning og kontrol« (20). Fejlene er særlig alvorlige i den foreliggende sag, da flere aktører havde gjort opmærksom på de afvigende tal, og Eurostat er en del af Kommissionen.

79. Rådet og Kommissionen har begge gjort gældende, at Bricmates argumenter er ugrundede. Tallene blev grundigt undersøgt. Kommissionen kontrollerede, om der kunne være draget andre konklusioner med hensyn til skade og årsagssammenhæng, hvis Eurostats tal var blevet justeret (selv om de rent faktisk ikke kunne blive justeret i tide), og konstaterede, at konklusionerne ikke kunne have været anderledes. Alle konklusionerne blev draget på grundlag af objektive oplysninger taget under ét og ikke kun på grundlag af de tal fra Eurostat, som Bricmate har anfægtet.

Bedømmelse

80. Jeg mener, at dette anbringendes andet led skal dele skæbne med det første led.

81. Hvis forordningen om endelig told skulle annulleres, fordi institutionerne ud fra de justerede tal ikke kunne have draget de konklusioner, som de gjorde, ville der ikke være nogen tungtvejende grunde til at gå videre og se på pligten til at udvise omhu eller overholdelse af grundforordningens artikel 3, stk. 2 og 6.

82. Jeg har imidlertid undersøgt tallene og mener, at institutionerne med rette kunne drage disse konklusioner. Jeg mener derfor ikke, at der er grundlag for Bricmates argumenter i anbringendets andet led. Selv om det må erkendes, at fejlen i den spanske statistik for november 2009 var af en sådan karakter, at den burde have været umiddelbar synlig, er det en kendsgerning, at de spanske myndigheder ikke korrigerede den i tide, og at Kommissionen ikke var i stand til selv at korrigere den, men at den (hvad der er afgørende) tog stilling til, hvorvidt de uoverensstemmelser, som den blev gjort opmærksom på, kunne have påvirket de konklusioner, der var draget.

Det andet anbringende i hovedsagen (tilsidesættelse af begrundelsespligten, tilsidesættelse af retten til forsvar og af grundforordningens artikel 17; punkt 4-6 i det præjudicielle spørgsmål)

Argumenter

83. I sit andet anbringende i hovedsagen har Bricmate gjort gældende, at Kommissionen ikke overholdt sin begrundelsespligt, ikke tog hensyn til Bricmates ret til forsvar og tilsidesatte grundforordningens artikel 17 ved ikke at tage hensyn til Bricmates argumenter, som selskabet fremførte i sin egenskab af udvalgt, uafhængig importør, vedrørende forskelle i fremstillingsprocessen hos kinesiske og europæiske producenter af fliser samt udbuddet af fliser på EU-markedet.

84. Bricmate har fremhævet, at selskabet, der indgik i den udvalgte stikprøve af ikke forretningsmæssigt forbundne importører, specificerede syv typer fliser, som det ikke kunne få i Unionen på grund af forskelle i tilskæringsprocessen, og gjorde opmærksom på, at de anvendte varekontrolnumre og beregninger af skaden ikke tog hensyn til disse forskelle. En justering ville have resulteret i en lavere skadesmargen. Desuden kunne EU-erhvervsgrenen ikke levere små fliser. Der blev dog ikke taget hensyn til disse oplysninger, og Bricmates udtalelser blev ikke anset for repræsentative for andre, ikke-udvalgte importører, men blev ladt ude af betragtning med henvisning til anden information. Selskabet har henvist til Gul Ahmed-dommen (21): »[H]vor der foretages stikprøver i overensstemmelse med grundforordningens artikel 17, skal EU-institutionerne i princippet tage hensyn til oplysningerne vedrørende alle de virksomheders eksport, der indgår i stikprøven.« Dette samme bør gælde, når stikprøven vedrører uafhængige importører. Den omstændighed, at der ikke blev taget hensyn til Bricmates oplysninger, medførte, at begrundelsespligten ikke blev overholdt.

85. Kommissionen overholdt heller ikke grundforordningens artikel 20, stk. 1, idet den undlod at meddele selskabet de »vigtigste kendsgerninger og betragtninger«, på grundlag af hvilke der var indført midlertidige foranstaltninger. Ved at afvise Bricmates argument om, at der var mangel på fliser i mindre størrelser, med en henvisning til anden information, undlod Kommissionen at begrunde sin afgørelse og tilsidesatte Bricmates ret til forsvar. Det blev ikke oplyst, hvilken anden information det drejede sig om, og svaret kom først den 27. juli 2011, hvilket var for sent for Bricmate til at indhente mere bevismateriale.

86. Endelig så Kommissionen bort fra Bricmates bevismateriale, som var indsendt den 15. april 2011, ved at hævde, at den ikke havde fået nogen information, som viste, at der skulle forekomme en »omfattende mangel på udbud af fliser«. Der skulle have været taget hensyn til information fra alle importører. Da Bricmate indgik i stikprøven, burde selskabets information have været anset for repræsentativ for de øvrige, ikke-udvalgte, SMVʼer. Denne information burde derfor være blevet anset for at udgøre et bevis for, at antidumpingforanstaltningerne ville føre til en omfattende mangel for SMVʼer, som ikke ville kunne foretage indkøb fra EU-erhvervsgrenen eller tredjelande på grund af den manglende skæringsproces og små bestillingsmængder. Herved tilsidesatte Kommissionen reglerne om udvælgelse i grundforordningens artikel 17 og foretog en åbenbart fejlagtig bedømmelse.

87. Rådet har for det første gjort gældende, at Bricmates information ikke blev ignoreret, men at Kommissionen konstaterede, at de typer fliser, som ikke fandtes i Unionen, var til rådighed fra producenter i en række andre tredjelande end Kina. Dette svar blev givet Bricmate, både forordningen om midlertidig told og forordningen om endelig told henviste hertil, og selv Rettens kendelse nævnte, at der var forskellige kilder (22). Fire andre importører i stikprøven anførte, at de kunne ændre deres forsyningskilder.

88. For det andet undersøgte institutionerne omhyggeligt Bricmates påstande om forskellige produktionsprocesser og forklarede, både over for Bricmate og i de to forordninger, hvorfor disse påstande blev anset for at være ugrundede. Kommissionen besvarede alle Bricmates argumenter, i det omfang de var relevante for undersøgelsen. For at der kunne være tale om, at Bricmates ret til forsvar var blevet tilsidesat, skulle der for det første have været en proceduremæssig uregelmæssighed, og for det andet skulle der have foreligget en mulighed for, at den administrative procedure, på grund af denne uregelmæssighed, kunne have medført et andet resultat (23).

89. Endelig blev alle Bricmates bemærkninger gennemgået under undersøgelsen og sammenholdt med oplysningerne fra de øvrige importører i stikprøven, idet alle oplysninger blev tillagt lige stor betydning.

90. Kommissionen har anført, at den tog hensyn til alle Bricmates bemærkninger, men drog en anden konklusion. Den har henvist i detaljer til de forskellige skrivelser og betragtninger, hvor den svarede på disse bemærkninger, og gjort opmærksom på, at Retten havde fastslået, at Bricmate ikke havde grundlag for at påstå, at den antidumpingtold, som kun vedrører importen af de pågældende varer fra Kina, nødvendigvis havde alvorlige konsekvenser for selskabets erhvervsmæssige aktiviteter (24).

Bedømmelse

91. Ifølge det af Bricmate anførte undlod Kommissionen angiveligt at tage hensyn til selskabets bemærkninger, idet det nærmere bestemt har hævdet, at visse typer fliser, karakteriseret ved kvalitet og skæringsmetode, ikke kunne fås fra kilder i andre lande end Kina. Som følge heraf var begrundelsen i forordningen om endelig told ifølge Bricmate utilstrækkelig, og Kommissionen tog hverken behørigt hensyn til Bricmates egenskab som en udvalgt importør i stikprøven i overensstemmelse med grundforordningens artikel 17 eller fremlagde de nærmere oplysninger, der lå til grund for de vigtigste betragtninger, på grundlag af hvilke der var indført antidumpingforanstaltninger, hvilket er i strid med denne forordnings artikel 20, stk. 1. Institutionerne har i alt væsentligt svaret, at der blev taget hensyn til disse bemærkninger, men at de konklusioner, der blev draget efter undersøgelsen, ikke var de samme som Bricmates konklusioner, og at de forskellige bemærkninger var blevet besvaret.

92. Jeg er ikke overbevist af Bricmates argumenter i betragtning af, at de drejer sig om, hvorvidt der blev taget hensyn til selskabets bemærkninger, og ikke hvorvidt der blev taget tilstrækkeligt hensyn til bemærkningerne.

93. Jeg mener, at det klart fremgår af den korrespondance og de betragtninger, som jeg har gjort rede for i punkt 10, 13, 20-25 og 30 ovenfor, at først Kommissionen og derefter Rådet tog hensyn til Bricmates bemærkninger (tilsyneladende sammen med lignende bemærkninger fra en eller flere andre interesserede parter).

94. Det ville uden tvivl udgøre en hæmsko for institutionerne (navnlig Kommissionen), hvis de under en antidumpingundersøgelse var forpligtet til at give et særskilt svar på alle specifikke bemærkninger fra alle interesserede parter. Det vigtigste er, at der gives et fyldestgørende svar, således at den pågældende part bliver gjort opmærksom på, at der er taget hensyn til bemærkningerne, at der er taget stilling, og at denne stillingtagen er baseret på identificerbare grunde. Den pågældende part kan derefter (hvis den vælger dette) søge at anfægte, at den måde, hvorpå der blev taget hensyn til dens bemærkninger, var tilstrækkelig.

95. Jeg mener, at disse krav er blevet opfyldt i denne sag.

Forslag til afgørelse

96. Jeg mener som følge af det ovenfor anførte, at Domstolen bør besvare spørgsmålene fra Förvaltningsrätten i Malmö med, at Rådets gennemførelsesforordning (EU) nr. 917/2011 af 12. september 2011 om indførelse af en endelig antidumpingtold og endelig opkrævning af den midlertidige told på importen af keramiske fliser med oprindelse i Folkerepublikken Kina ikke er ugyldig af nogen af de grunde, som er anført i dens anmodning om præjudiciel afgørelse.