SCHLUSSANTRÄGE DER GENERALANWÄLTIN

ELEANOR SHARPSTON

vom 6. Juni 2013(1)

Rechtssache C‑189/11

Europäische Kommission

gegen

Königreich Spanien

Rechtssache C‑193/11

Europäische Kommission

gegen

Republik Polen

Rechtssache C‑236/11

Europäische Kommission

gegen

Italienische Republik

Rechtssache C‑269/11

Europäische Kommission

gegen

Tschechische Republik

Rechtssache C‑293/11

Europäische Kommission

gegen

Hellenische Republik

Rechtssache C‑296/11

Europäische Kommission

gegen

Französische Republik

Rechtssache C‑309/11

Europäische Kommission

gegen

Republik Finnland

Rechtssache C‑450/11

Europäische Kommission

gegen

Portugiesische Republik

„Mehrwertsteuer – Sonderregelung für Reisebüros“

1. Mit dieser Serie von Vertragsverletzungsklagen rügt die Kommission eine Auslegung der Richtlinie 2006/112(2), die von acht Mitgliedstaaten vertreten wird und der zufolge die Mehrwertsteuer-Sonderregelung für Margen von Reisebüros (im Folgenden: Margenregelung), die in den Art. 306 bis 310 dieser Richtlinie festgelegt ist (Anhang I der vorliegenden Schlussanträge), unabhängig davon gilt, ob es sich bei dem Kunden um den eigentlichen Reisenden handelt oder nicht. Wegen der in einigen Sprachfassungen der betreffenden Bestimmungen verwendeten Terminologie wird diese Ansicht als „Kundenmaxime“ bezeichnet. Die Kommission macht geltend, dass de lege lata (und im Einklang mit der in den übrigen Mitgliedstaaten geübten Praxis) die Margenregelung nur dann Anwendung finde, wenn der Kunde auch der Reisende ist. Die letztgenannte Auslegung wird wegen der in anderen Sprachfassungen anzutreffenden Terminologie als „Reisendenmaxime“ bezeichnet. Dies ist die wesentliche Problematik in allen hier anhängigen Rechtssachen und in sieben davon auch die einzige. In den vorliegenden Schlussanträgen werde ich mich ausschließlich mit dieser befassen.

2. Die Kommission erhebt drei weitere Einwände gegen die nationalen Vorschriften über die Margenregelung, die allein gegen Spanien gerichtet sind; sie betreffen 1. die Ausnahme von der Margenregelung, die vorgesehen ist, wenn Einzelhandelsreisebüros von Großhändlern organisierte Pauschalreisen verkaufen, 2. den Ausweis des im Preis enthaltenen Mehrwertsteuerbetrags und 3. die Festsetzung der Steuerbemessungsgrundlage für einen Steuerzeitraum. Ich behandele diese Fragen in gesonderten Schlussanträgen, die ebenfalls heute verlesen werden.

Richtlinie über Pauschalreisen

3. Die in Art. 2 der Richtlinie über Pauschalreisen(3) enthaltenen Begriffsbestimmungen sind hier nicht unmittelbar einschlägig. Sie sind jedoch als Hintergrundinformationen dienlich und mögen das Verständnis der Margenregelung erleichtern:

„1. Pauschalreise: die im Voraus festgelegte Verbindung von mindestens zwei der folgenden Dienstleistungen, die zu einem Gesamtpreis verkauft oder zum Verkauf angeboten wird, wenn diese Leistung länger als 24 Stunden dauert oder eine Übernachtung einschließt:

a) Beförderung,

b) Unterbringung,

c) andere touristische Dienstleistungen, die nicht Nebenleistungen von Beförderung oder Unterbringung sind und einen beträchtlichen Teil der Gesamtleistung ausmachen.

…;

2. Veranstalter: die Person, die … Pauschalreisen organisiert und sie direkt oder über einen Vermittler verkauft oder zum Verkauf anbietet.

3. Vermittler: die Person, welche die vom Veranstalter zusammengestellte Pauschalreise verkauft oder zum Verkauf anbietet.

4. Verbraucher: die Person, welche die Pauschalreise bucht oder zu buchen sich verpflichtet …, oder jede Person, in deren Namen der Hauptkontrahent sich zur Buchung der Pauschalreise verpflichtet …, oder jede Person, der der Hauptkontrahent oder einer der übrigen Begünstigten die Pauschalreise abtritt …

5. Vertrag: die Vereinbarung, die den Verbraucher an den Veranstalter und/oder Vermittler bindet“.

Margenregelung

4. Die Margenregelung entstammt Art. 26 der Sechsten Mehrwertsteuerrichtlinie(4) (Anhang II der vorliegenden Schlussanträge). Im Kern ist die Regelung einfach. Wenn ein Reisebüro im eigenen Namen auftritt und für die Durchführung der Reise Lieferungen und Dienstleistungen anderer Steuerpflichtiger in Anspruch nimmt, gelten alle erbrachten Umsätze als eine einheitliche Dienstleistung, die in dem Mitgliedstaat des Reisebüros der Mehrwertsteuer unterliegt. Als Besteuerungsgrundlage gilt die Marge des Reisebüros – die Differenz zwischen den Kosten, einschließlich Mehrwertsteuer, des Reisebüros für die Lieferungen und Dienstleistungen, die in der von ihm verkauften Pauschalreise enthalten sind, und dem Preis ohne Mehrwertsteuer, die es für die Pauschalreise in Rechnung stellt.

5. Die Margenregelung war weder in dem ursprünglichen noch in dem überarbeiteten Vorschlag der Kommission für die Vorschriften vorgesehen, so dass es kein schriftliches Protokoll ihrer Entstehungsgeschichte gibt, der sich unmittelbare Anhaltspunkte für den Zweck der Regelung entnehmen ließen. In den vorliegenden Verfahren ist jedoch unstreitig, dass zwei Ziele verfolgt wurden: Vereinfachung der Vorgänge für Reisebüros, die andernfalls Abzug oder Erstattung der Vorsteuer in mehreren Mitgliedstaaten beantragen müssten, sowie Gewährleistung, dass jede Dienstleistung am Ort ihrer Erbringung besteuert wird.

6. Ohne eine Gestaltung wie die Margenregelung hätten Reisebüros oder Reiseveranstalter, die eine Pauschalreise in der Union zusammenstellen, die Mehrwertsteuer auf den Gesamtpreis der Reise in ihrem eigenen Mitgliedstaat zu entrichten. Sie müssten dann die Mehrwertsteuer zurückverlangen, die ihnen – oftmals in anderen Mitgliedstaaten – für die in diesen Mitgliedstaaten zu erbringenden Leistungen wie Beförderung, Unterkunft, Mahlzeiten, Führungen, Kreuzfahrten oder organisierte Freizeitangebote in Rechnung gestellt werden. Das wäre nicht nur verwaltungstechnisch recht kompliziert, sondern würde auch dazu führen, dass die Dienstleistungen nicht in demjenigen Mitgliedstaat der Mehrwertsteuer unterliegen, in dem sie tatsächlich erbracht und in Anspruch genommen werden, sondern in demjenigen, in dem die Pauschalreise erworben wurde. Auf diese Weise könnte ein Mehrwertsteueraufkommen in erheblicher Höhe von den Mitgliedstaaten der Touristenziele in die Mitgliedstaaten der Touristen abfließen.

7. Abgesehen von diesen Folgen ist die Margenregelung jedoch grundsätzlich mehrwertsteuerlich neutral. Auf die gesamte Leistungskette verteilt ist die Belastung nicht höher oder geringer als sie ohne die Margenregelung wäre, und grundsätzlich bleiben keine Restbeträge auf einer Zwischenstufe in einer Weise verhaftet, dass sie nicht erstattungsfähig wären und der eine oder andere Wirtschaftsbeteiligte belastet würde. Ein Vergleichsbeispiel mag dies verdeutlichen.

8. Wenn die Kosten der vom Reisebüro gekauften und in die Pauschalreise aufgenommenen Dienstleistungen (z. B. Beförderung, Hotel und Restaurant) ohne Mehrwertsteuer 100 betragen, sich die Nettomarge des Reisebüros bei diesen Dienstleistungen auf 20 beläuft und Mehrwertsteuer in Höhe von 20 % (in allen Mitgliedstaaten, falls mehrere betroffen sind) erhoben wird, ergibt sich Folgendes:

– Bei der normalen Regelung kauft das Reisebüro zu 100 zuzüglich Mehrwertsteuer von 20 %, d. h. zu einem Preis von 120 einschließlich Mehrwertsteuer, ein; es schlägt seine Marge von 20 auf den Preis ohne Mehrwertsteuer auf und verkauft zu 120 zuzüglich Mehrwertsteuer in Höhe von 24, d. h. zu einem Preis von 144 einschließlich Mehrwertsteuer; das Reisebüro zieht die Vorsteuer in Höhe von 20 ab und rechnet bei der Steuerbehörde den Differenzbetrag zwischen erhobener Steuer und Vorsteuer ab, also 4.

– Bei der Margenregelung kauft das Reisebüro zu 100 zuzüglich Mehrwertsteuer von 20 %, d. h. zu einem Preis von 120 einschließlich Mehrwertsteuer, ein; es schlägt seine Marge von 20 auf den Preis einschließlich Mehrwertsteuer auf, verkauft zu 140 zuzüglich Mehrwertsteuer in Höhe von 4, d. h. zu einem Preis von 144 einschließlich Mehrwertsteuer; das Reisebüro zieht keine Mehrwertsteuer ab, rechnet bei der Steuerbehörde aber nur die Mehrwertsteuer ab, die es auf seine 20 betragende Marge erhoben hat, also 4.

In beiden Fällen beträgt der Verkaufspreis einschließlich Mehrwertsteuer 144 und erheben die Steuerbehörden Mehrwertsteuer in Höhe von 24, die in vollem Umfang vom Erwerber der Pauschalreise getragen wird.

9. Werden die in Rede stehenden Dienstleistungen in einem oder mehreren anderen Mitgliedstaaten als demjenigen erbracht, in dem die Pauschalreise verkauft wird, kann das Reisebüro bei der normalen Regelung nicht einfach die Vorsteuer in Höhe von 20 von der von ihm erhobenen, 24 betragenden Mehrwertsteuer abziehen. Sofern es nicht in diesen anderen Mitgliedstaaten für die Mehrwertsteuer registriert ist, muss es den komplizierteren Weg einer dortigen Erstattung(5) beschreiten, auf die es möglicherweise recht lange warten muss – im Gegensatz zu dem System des unmittelbaren Abzugs in den Fällen, in denen die Umsätze in nur einem einzigen Mitgliedstaat bewirkt werden. Außerdem nehmen die betroffenen Mitgliedstaaten keine Mehrwertsteuer für die in ihrem Hoheitsgebiet erbrachten Dienstleistungen ein. Bei der Margenregelung tritt keine dieser beiden Schwierigkeiten auf.

10. Die vorstehend dargestellten Grundsätze sind zwischen den Verfahrensbeteiligten unstreitig. Unterschiedliche Auffassungen bestehen lediglich hinsichtlich der Auslegungsfrage, ob es zu den Voraussetzungen für die Anwendbarkeit der Margenregelung gehört, dass es sich bei der Person, die die Pauschalreise erwirbt, um den Reisenden handelt (d. h. die Person, die die Dienstleistungen oder sonstigen Lieferungen tatsächlich in Anspruch nimmt(6)), oder ob diese Person auch ein anderes Reisebüro sein kann. Diese Frage stellt sich vor allem deshalb, weil es offenbar immer häufiger vorkommt, dass Reisebüros oder Reiseveranstalter („Veranstalter“ nach der Terminologie der Richtlinie über Pauschalreisen) Pauschalreisen zusammenstellen, die sie an andere Büros oder Veranstalter („Vermittler“ nach der Terminologie der Richtlinie über Pauschalreisen) verkaufen, ehe der endgültige Verkauf erfolgt. Allerdings bestünde weniger Raum für abweichende Ansichten, wenn der Wortlaut der Unionsvorschriften einheitlicher wäre.

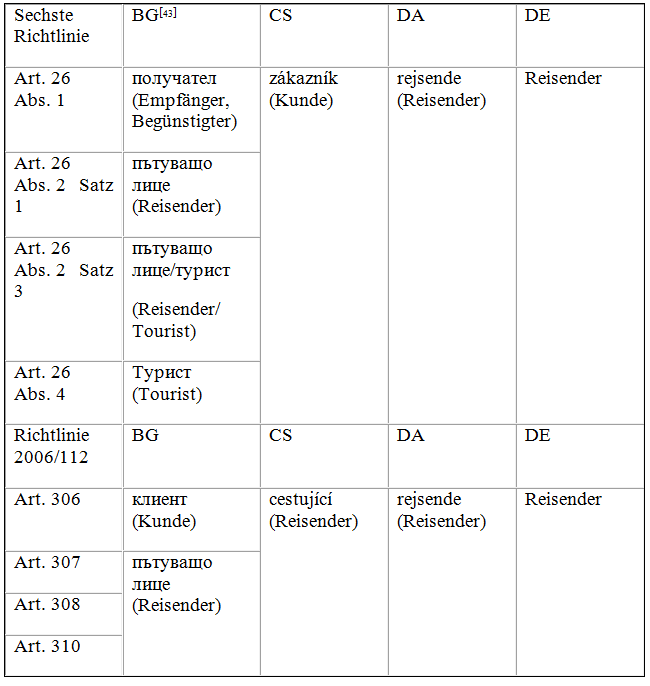

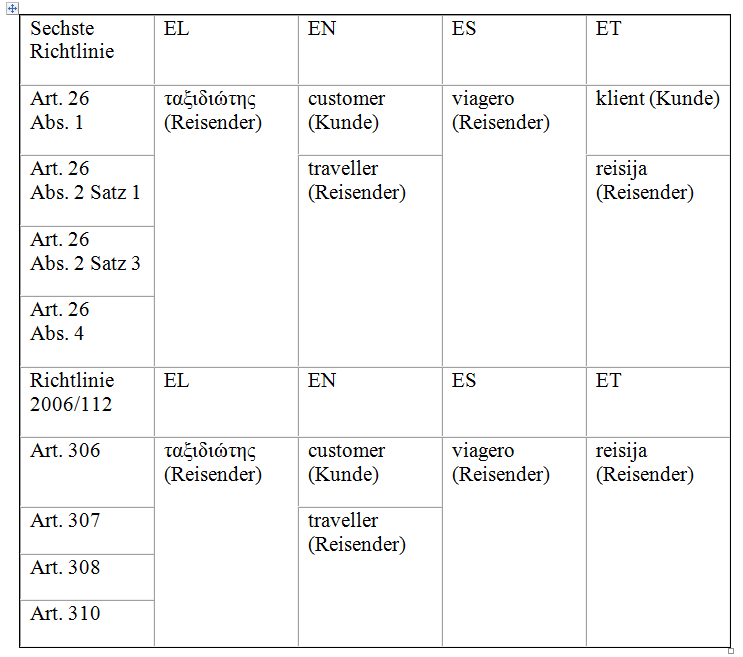

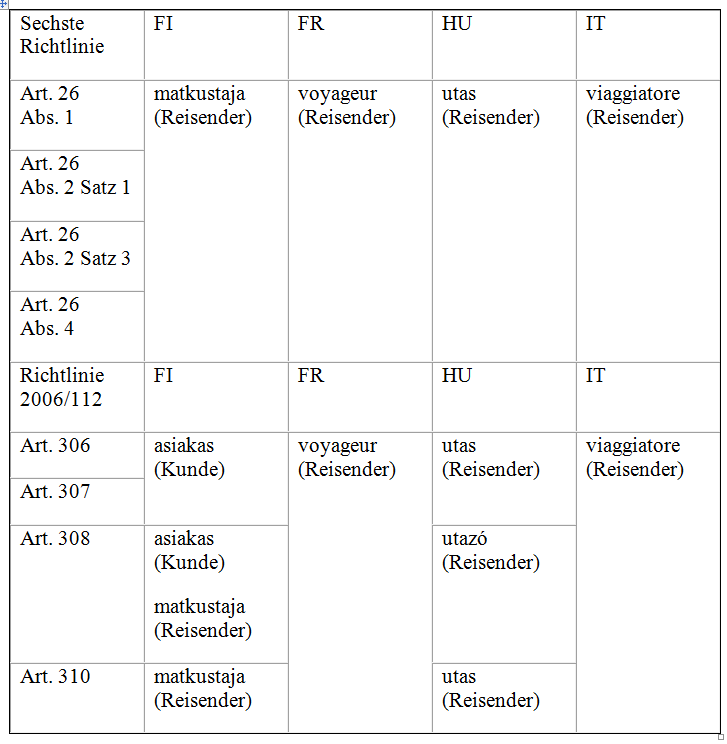

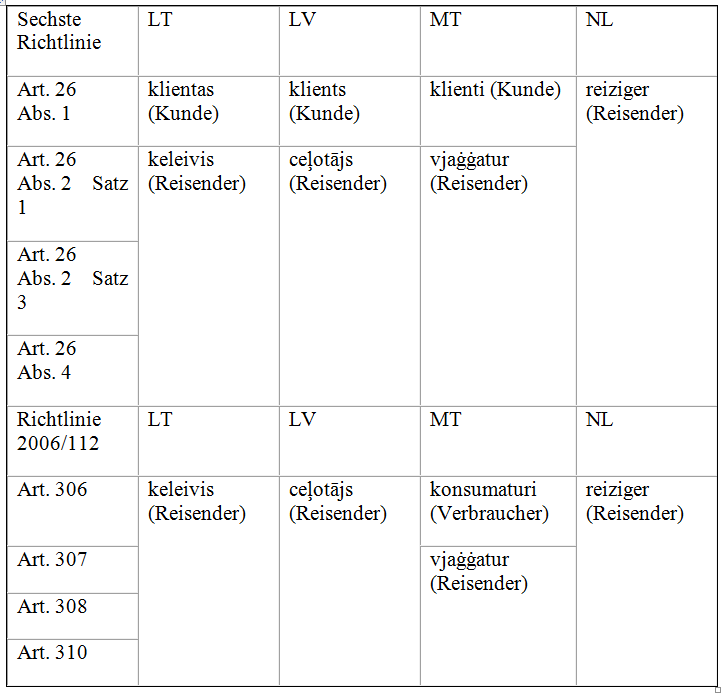

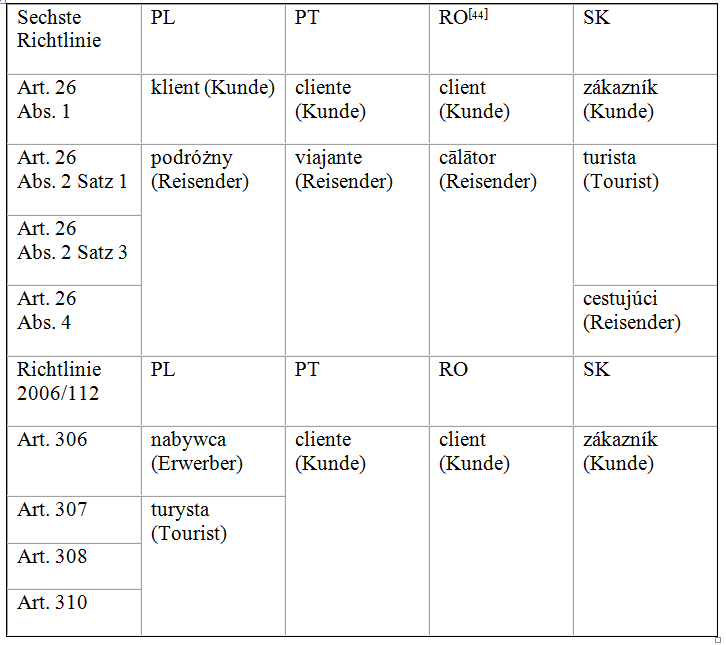

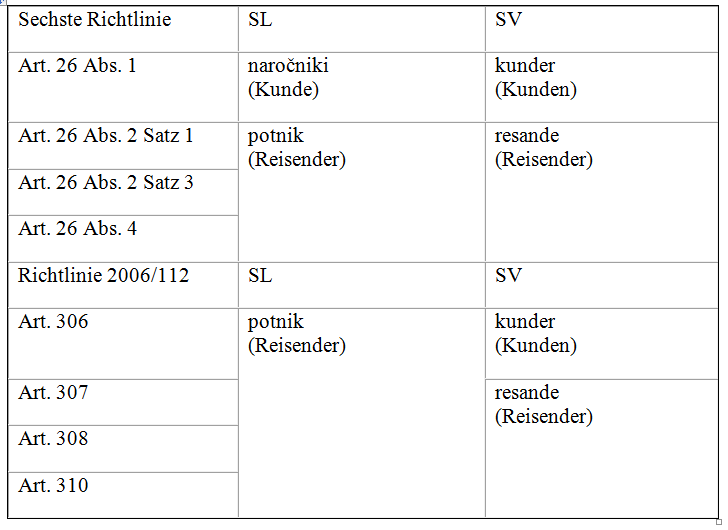

11. In den sechs Sprachen, in denen die Sechste Richtlinie ursprünglich verfasst war (Dänisch, Deutsch, Englisch, Französisch, Italienisch und Niederländisch), wurde in Art. 26 durchgehend das Wort „Reisender“ oder der ihm in der jeweiligen Sprache entsprechende Begriff verwendet, mit Ausnahme der englischen Sprachfassung, in der zur Beschreibung des Umfangs der Regelung in Art. 26 Abs. 1 an einer einzigen Stelle der Begriff „customer“ (Kunde) benutzt wird: „… where the travel agents deal with customers in their own name and use the supplies and services of other taxable persons in the provision of travel facilities“ (soweit die Reisebüros gegenüber den Kunden im eigenen Namen auftreten und für die Durchführung der Reise Lieferungen und Dienstleistungen anderer Steuerpflichtiger in Anspruch nehmen)(7).

12. Im Zuge der anschließenden Erweiterungen der Union hat sich diese Abweichung in verschiedenen anderen Sprachfassungen fortgesetzt und in einigen Fällen sogar auf Stellen in den Vorschriften ausgeweitet, in denen selbst im Englischen der Begriff „Reisender“ steht.

13. Im Fall der Sechsten Richtlinie folgten die estnische, die lettische, die litauische, die maltesische, die polnische, die portugiesische, die slowakische, die slowenische und die schwedische Sprachfassung dem englischen Muster und verwendeten den Begriff „Kunde“ nur an einer einzigen Stelle, während sich im finnischen, im griechischen, im spanischen und im ungarischen Text entsprechend den anderen ursprünglichen Fassungen durchgehend der Begriff „Reisender“ fand. Im Tschechischen hieß es durchweg „Kunde“, also auch an denjenigen Stellen, in denen im Englischen „Reisender“ stand.

14. In der Richtlinie 2006/112 verschiebt sich das Muster etwas. Die fünf (im Jahr 1997) ursprünglichen Sprachfassungen mit Ausnahme der englischen (Dänisch, Deutsch, Französisch, Italienisch und Niederländisch) sowie die estnische, griechische, lettische, litauische, slowenische, spanische, tschechische und ungarische verwenden durchgehend den Begriff „Reisender“. Das englische Muster findet sich im Bulgarischen, im Maltesischen, im Polnischen und im Schwedischen. In der portugiesischen, in der rumänischen und in der slowakischen Sprachfassung ist durchgehend von „Kunde“ die Rede. Im finnischen Text heißt es an drei Stellen „Kunde“ und an zwei Stellen „Reisender“(8).

15. Im Jahr 2002 schlug die Kommission vor, Art. 26 der Sechsten Richtlinie zu ändern(9) und u. a. das Wort „Reisender“ durchweg durch „Kunde“ zu ersetzen(10).

16. In der Begründung(11) führt die Kommission zu diesem Änderungsvorschlag Folgendes an:

„… [D]as größte Problem sowohl für die Mitgliedstaaten … als auch für die Reisebüros [entsteht] dadurch, dass die Regelung grundsätzlich nur auf Reiseleistungen angewendet werden kann, die direkt an einen Reisenden verkauft werden. Diese Regelung ist auf die Marktverhältnisse im Jahr 1977 zugeschnitten, als Pauschalreisen noch vorrangig an die Reisenden direkt verkauft wurden. Aber diese Situation hat sich in der Zwischenzeit stark verändert. Heute hat sich die Zahl der Wirtschaftsbeteiligten in diesem Sektor stark erhöht und Pauschalreisen werden aus den Leistungen verschiedener Anbieter zusammengestellt. Daher werden immer mehr Reiseleistungen an andere Reisebüros oder an Steuerpflichtige verkauft, die diese als Incentive für ihr Personal oder im Rahmen ihrer Geschäftstätigkeit, z. B. für Seminare einsetzen.

Unter den jetzigen Gegebenheiten kann durch die Sonderregelung, wenn sie nur für direkt an den Reisenden verkaufte Leistungen angewendet werden darf, nicht mehr gewährleistet werden, dass die MwSt-Einnahmen dem Mitgliedstaat zufließen, in dem die jeweilige Dienstleistung in Anspruch genommen wird. Der Verkauf eines pauschalen Leistungspakets von einem Reisebüro an ein anderes wird nach den normalen MwSt-Vorschriften besteuert. Der Verkäufer müsste demzufolge zum Vorsteuerabzug berechtigt sein und in seinem Sitzmitgliedstaat dem anderen Reisebüro MwSt auf den gesamten Wert der Pauschalreise in Rechnung stellen. In diesem Fall würden die MwSt-Einnahmen für die jeweiligen Leistungen (z. B. Hotelunterkunft) nicht mehr dem jeweiligen Mitgliedstaat zufließen, in dem diese Leistungen in Anspruch genommen werden, sondern dem Mitgliedstaat, in dem das Reisebüro seinen Sitz hat.

Um dies zu vermeiden, bevorzugen einige Mitgliedstaaten mit bedeutender Tourismuswirtschaft eine andere Auslegung dieses Artikels und haben den Anwendungsbereich der Sonderregelung auf Leistungen erweitert, die nicht direkt an die Reisenden, sondern an andere Kunden verkauft werden. Dadurch kann den ursprünglichen Zielen der Sonderregelung, d. h. der Vereinfachung und der Besteuerung im Mitgliedstaat des Verbrauchs, besser entsprochen werden.

Allerdings führt diese weitere Auslegung zu einer unterschiedlichen Anwendung der Sonderregelung in der Gemeinschaft und damit zu einer Behinderung des ordnungsgemäßen Funktionierens des Binnenmarktes sowie zu Wettbewerbsverzerrungen zwischen Wirtschaftsbeteiligten, die in verschiedenen Mitgliedstaaten ansässig sind. Diese unterschiedliche Anwendung muss unterbunden werden, und die Kommission schlägt daher vor, Artikel 26 Absatz 2 Satz 1 durch die Streichung der Worte ‚an den Reisenden‘ zu ändern.

Dadurch wird der Anwendungsbereich der Sonderregelung erheblich ausgeweitet. Die geänderte Fassung sieht vor, dass die Sonderregelung auf alle Leistungen von Reisebüros unter den in Artikel 26 Absatz 1 festgelegten Bedingungen und ungeachtet des Status des Leistungsempfängers (Privatperson, Steuerpflichtiger, Unternehmen, anderes Reisebüro usw.) angewendet wird.“

17. Der Vorschlag ist noch nicht angenommen worden. Er liegt weiterhin dem Rat vor, in dem offenbar keine Einigung erzielt worden ist.

Verfahren

18. Diese Ausgangslage fand die Kommission im Jahr 2006 im Wesentlichen vor, als sie die Anwendung der Margenregelung in der Union untersuchte und zu der Auffassung gelangte, dass 13 Mitgliedstaaten die Regelung nicht richtig umsetzten (insbesondere nach der Kundenmaxime statt der Reisendenmaxime vorgingen). Einige dieser Mitgliedstaaten(12) änderten daraufhin ihre Vorschriften, andere hingegen nicht. Die Kommission wollte zwar weiterhin ihren Änderungsvorschlag durchsetzen, war aber der Meinung, dass im Binnenmarkt Einheitlichkeit von entscheidender Bedeutung sei und dass der sich für einige Reiseveranstalter ergebende unfaire Wettbewerbsvorteil beseitigt werden müsse(13).

19. Gemäß dem in Art. 226 EG (jetzt Art. 258 AEUV) vorgesehenen Verfahren sandte die Kommission daher am 23. März 2007 Mahnschreiben an alle acht von den vorliegenden Rechtssachen betroffene Mitgliedstaaten. Angesichts der Rückäußerungen dieser Mitgliedstaaten richtete die Kommission an sieben von ihnen am 29. Februar 2008 und an den achten Mitgliedstaat, das Königreich Spanien, am 9. Oktober 2009 jeweils eine mit Gründen versehene Stellungnahme. Da die Mitgliedstaaten der mit Gründen versehenen Stellungnahme nicht nachkamen, hat die Kommission zu verschiedenen Zeitpunkten zwischen dem 20. April 2011 und dem 1. September 2011 die vorliegenden Klagen erhoben. Mit den Klagen beantragt sie, festzustellen, dass die Mitgliedstaaten dadurch gegen ihre Verpflichtungen aus den Art. 306 bis 310 der Richtlinie 2006/112 verstoßen haben, dass sie Reisebüros die Anwendung der Margenregelung bei der Erbringung von Reisedienstleistungen an Personen, die nicht Reisende sind, erlauben.

20. In allen Rechtssachen ist ein umfassendes schriftliches Verfahren durchgeführt worden, mit Ausnahme der Rechtssache Kommission/Griechenland (C‑293/11), in der die Kommission auf ihr Recht zur Einreichung einer Erwiderung verzichtet hat. Mehrere Mitgliedstaaten haben als Streithelfer Erklärungen zur gegenseitigen Unterstützung ihrer Anträge eingereicht. In der gemeinsamen Sitzung vom 6. März 2013 haben die Kommission und alle betroffenen Mitgliedstaaten mündlich verhandelt.

21. In allen Rechtssachen ist unstreitig, dass den einschlägigen nationalen Vorschriften die Kundenmaxime zugrunde liegt. Ich halte es daher für unnötig, diese Vorschriften hier anzuführen. Es geht (in sieben Rechtssachen allein und in der Rechtssache Kommission/Spanien [C‑189/11] als erste Frage) einfach um die Problematik, ob diese Maxime richtig ist oder ob, wie die Kommission geltend macht, die Art. 306 bis 310 der Richtlinie 2006/112 dahin auszulegen sind, dass alle Mitgliedstaaten zur Anwendung der Reisendenmaxime verpflichtet sind.

Kurze Zusammenfassung des wesentlichen Vorbringens

22. Die Kommission und alle beklagten Mitgliedstaaten sind sich in Folgendem einig: i) Ziel der Margenregelung ist eine Verfahrensvereinfachung sowie die Gewährleistung einer fairen Erhebung des Mehrwertsteueraufkommens, ohne im Übrigen vom Mehrwertsteuersystem abzuweichen; ii) während es mittlerweile üblich ist, dass Pauschal- oder Urlaubsreisen von einem Reisebüro bzw. Reiseveranstalter zusammengestellt und an ein anderes Reisebüro bzw. einen anderen Reiseveranstalter weiterverkauft werden, ehe der endgültige Verkauf an den Reisenden oder Urlauber erfolgt, war dies beim Erlass der Sechsten Richtlinie im Jahr 1977 noch ungewöhnlich; iii) eine einheitliche Auslegung ist notwendig, um eine nicht nach Reisebüros differenzierende harmonisierte Anwendung der Mehrwertsteuervorschriften in allen Mitgliedstaaten sicherzustellen; iv) der Kundenmaxime liegt eine Auslegung zugrunde, die den Zielen der Margenregelung am besten gerecht wird; v) die beklagten Mitgliedstaaten verfahren tatsächlich nach der Kundenmaxime. Da diese Gesichtspunkte allesamt unbestritten sind, erscheint es nicht zweckmäßig, die hierzu vorgetragenen Argumente im Einzelnen wiederzugeben; außerdem vermag ich mich allen diesen Aussagen anzuschließen, so dass ich in meiner nachstehenden Würdigung nicht mehr weiter auf sie eingehen werde. Insoweit genügt der Hinweis, dass, was die Punkte i und iv betrifft, das Wichtigste im Rahmen meiner Darstellung der Margenregelung gesagt wurde(14), dass die Punkte ii und v einvernehmlich festgestellte Tatsachen betreffen und dass Punkt iii unstreitig ist.

23. Während das Erfordernis einer einheitlichen, harmonisierten Auslegung in der gesamten Union unbestritten ist, vertritt die Kommission die Auffassung, dass die der Kundenmaxime zugrunde liegende weite Auslegung ohne eine Änderung der Rechtsvorschriften nicht zu erreichen sei (Lösung de lege ferenda); dem halten die beklagten Mitgliedstaaten entgegen, dass die Bestimmungen in ihrer derzeitigen Form diese weite Auslegung erfahren könnten und sollten (Lösung de lege lata).

24. Dreh- und Angelpunkt der von der Kommission vertretenen Auffassung ist das linguistische Argument. An nur einer von fünf Stellen in nur einer der sechs ursprünglichen Sprachfassungen von Art. 26 der Sechsten Richtlinie sei der Begriff „Kunde“ verwendet worden; an allen anderen Stellen und in allen anderen Sprachfassungen – insbesondere in der Sprachfassung, in der der endgültige Wortlaut erörtert und angenommen worden sei – heiße es durchweg „Reisender“. Der Gesetzgeber habe die Margenregelung somit eindeutig auf Fälle beschränken wollen, in denen das Reisebüro unmittelbar an den Reisenden verkaufe(15).

25. Andernfalls ergäben nach Meinung der Kommission auch zwei weitere Wendungen in der Bestimmung keinen Sinn. Wären „Kunden“ gemeint, wäre der Ausdruck „im eigenen Namen auftreten“ in Art. 26 Abs. 1 der Sechsten Richtlinie (Art. 306 Abs. 1 der Richtlinie 2006/112) überflüssig, da Reisebüros gegenüber ihren Kunden (denjenigen Personen, die unmittelbar von den Reisebüros erwerben) stets im eigenen Namen aufträten, nicht aber unbedingt gegenüber Reisenden (bei denen es sich um andere Personen handeln könne). Außerdem wären in Art. 26 Abs. 2 der Sechsten Richtlinie (Art. 307 und 308 der Richtlinie 2006/112) die Wendungen „Dienstleistung … an den Reisenden“ und „vom Reisenden zu zahlen“ unlogisch, falls Erwerber der Dienstleistung ein anderes Reisebüro sei: Werde eine von einem Reisebüro zusammengestellte Pauschalreise an ein anderes Reisebüro verkauft, ehe der Weiterverkauf an den Reisenden erfolge, stelle sich die Frage, wie dann die Marge des ersten Reisebüros (Bemessungsgrundlage der Mehrwertsteuer) errechnet werden könne, wenn die Pauschalreise „als eine einheitliche Dienstleistung des [ersten] Reisebüros an den Reisenden [gilt]“, das zweite Reisebüro jedoch seine eigene Marge anwende.

26. Des Weiteren weist die Kommission darauf hin, dass nach ständiger Rechtsprechung die Bestimmungen, die Ausnahmen von einem allgemeinen Grundsatz darstellten, eng auszulegen seien(16). Die Margenregelung stelle eine Ausnahme von dem Grundsatz der Besteuerung auf jeder Stufe der Umsatzkette und des Vorsteuerabzugs auf jeder Stufe vor der Einzelhandelsstufe dar(17).

27. Die Kommission räumt zwar ein, dass die Kundenmaxime zur Erreichung der mit der Margenregelung verfolgten Ziele besser geeignet sei, hebt jedoch hervor, dass die Mitgliedstaaten verpflichtet seien, die Mehrwertsteuervorschriften der Union auch dann anzuwenden, wenn sie sie für verbesserungsbedürftig halten(18).

28. Gleichwohl erklärt die Kommission, dass die Margenregelung ihrer Meinung nach (die sie offenbar auf den Zweck der Regelung und nicht auf den Wortlaut der Vorschriften stützt) Anwendung findet, wenn ein Unternehmen, das (als juristische Person) selbst nicht „Reisender“ sein könne, eine Pauschalreise für seine Mitarbeiter erwerbe. Entscheidend sei einfach, dass kein Weiterverkauf der Pauschalreise an den eigentlichen Reisenden erfolgen dürfe.

29. Demgegenüber betonen die beklagten Mitgliedstaaten(19), dass die Erreichung der mit der Margenregelung verfolgten Ziele sichergestellt werden müsse.

30. Zu dem von der Kommission in erster Linie angeführten linguistischen Argument weisen sie darauf hin, dass die in einer der Sprachfassungen einer Unionsvorschrift verwendete Formulierung nicht als alleinige Grundlage für die Auslegung dieser Vorschrift herangezogen werden oder insoweit Vorrang vor den anderen sprachlichen Fassungen beanspruchen könne. Wichen die Sprachfassungen voneinander ab, müsse die Vorschrift nach der allgemeinen Systematik und dem Zweck der Regelung ausgelegt werden, zu der sie gehöre(20). Der Gerichtshof habe im Wege einer teleologischen Auslegung entschieden, dass die Margenregelung auf einen Hotelier Anwendung finde, der seinen Kunden ein Pauschalarrangement einschließlich Unterkunft, Beförderung zum und vom Hotel sowie eine Busreise biete – wobei die Transportdienstleistungen von Dritten bezogen würden –, obwohl er, formal gesehen, nicht die Eigenschaft eines Reisebüros oder eines Reiseveranstalters habe(21). Gleiches müsse hier gelten, um die korrekte Erreichung der mit der Regelung verfolgten Ziele sicherzustellen.

31. Die Bedenken, die die Kommission wegen Ungereimtheiten bei bestimmten Wendungen habe, seien nicht zwingend. In der englischen Sprachfassung der Bestimmung (auf die alle anderen „Kunden“-Fassungen zurückzuführen seien) sei nicht von Reisebüros die Rede, die gegenüber ihren Kunden im eigenen Namen auftreten, sondern die gegenüber Kunden (nicht unbedingt unmittelbar ihren eigenen Kunden) im eigenen Namen auftreten. Offensichtlich überflüssig würde die Wendung – die im Übrigen selbst im Änderungsvorschlag der Kommission beibehalten werde – also nicht. Da allerdings die Margenregelung ausdrücklich nicht für Reisebüros gelte, die lediglich als Vermittler handelten, sei die Formulierung „im eigenen Namen“ womöglich bei jeder Auslegung als überflüssig anzusehen. Außerdem dürfe, wie der Gerichtshof entschieden habe, der Ausdruck „vom Reisenden zu zahlen“ nicht wörtlich ausgelegt werden, sondern könne auch Zahlungen Dritter umfassen(22).

32. Ferner habe der Gerichtshof in ständiger Rechtsprechung entschieden, dass es nicht dem Sinn der Regel, Ausnahmen von den Grundsätzen des Mehrwertsteuersystems eng auszulegen, entspreche, wenn die verwendeten Begriffe so ausgelegt würden, dass sie den Ausnahmen ihre Wirkung nähmen, und dass jede Auslegung mit den verfolgten Zielen in Einklang stehen und den Erfordernissen der steuerlichen Neutralität entsprechen müsse(23).

33. Der Verweis der Kommission auf das Urteil vom 6. Oktober 2005, Kommission/Spanien (C‑204/03)(24), liege neben der Sache. Das genannte Urteil betreffe eine Bestimmung der Sechsten Richtlinie, deren Auslegung nach ihrem Wortlaut eindeutig sei. Hier hingegen sei offensichtlich, dass der Wortlaut zu unterschiedlichen Auslegungen führen könne und tatsächlich auch geführt habe.

Würdigung

34. In den vorliegenden Verfahren hat der Gerichtshof eine undankbare Aufgabe. In den vorhandenen Sprachfassungen der Art. 306 bis 310 der Richtlinie 2006/112 ist kein konsequentes Verwendungsmuster für die (nicht definierten) Begriffe „Kunde“ und „Reisender“ erkennbar. Ein Vorschlag der Kommission zur Korrektur dieser Situation (der selbst auch nicht gerade ein Musterbeispiel für sprachliche Kohärenz ist) fand im Rat keine Zustimmung, wo er seit mehr als zehn Jahren vorliegt. Anscheinend besteht, wenn nicht gar eine Pattstellung, so doch zumindest kein gemeinsamer Wille, zu einer einheitlichen Lösung zu kommen. Es gibt zwei sich gegenseitig ausschließende Auslegungsansätze, für die jeweils bestimmte Argumente sprechen. Acht Mitgliedstaaten (früher waren es mindestens 13) interpretieren die Bestimmungen in der einen Weise, die übrigen – von denen keiner dem Rechtsstreit beigetreten ist, um seine eigene Auffassung darzulegen – in der anderen Weise, wobei keine der beiden Ansichten unbedingt daran anknüpft, ob in der betreffenden Sprachfassung der Richtlinie 2006/112 der Begriff „Reisender“ oder der Begriff „Kunde“ verwendet wird.

35. Es ist schwer, sich des Eindrucks zu erwehren, dass der Gerichtshof eine Frage der Mehrwertsteuerpolitik (und der Vorschriftenformulierung) entscheiden soll, deren Lösung die Fähigkeiten oder die Bereitwilligkeit der Mitgliedstaaten und des Gesetzgebers überfordert.

36. Wie dem auch sei, der Gerichtshof muss eine juristische Auslegung des aktuellen Wortlauts vornehmen und dementsprechend entscheiden, ob die Klagen der Kommission (in Bezug auf die in den vorliegenden Schlussanträgen angesprochene Problematik) begründet sind.

37. In diesem Zusammenhang kann die Anzahl der Mitgliedstaaten, die der einen oder der anderen Maxime folgen, meines Erachtens für die vom Gerichtshof vorzunehmende Prüfung rechtlich keine Rolle spielen. Zu welchem Ergebnis die Prüfung auch immer führen mag: Eine erhebliche Anzahl der Mitgliedstaaten wird ihre Vorschriften ändern müssen. Ebenso wenig Überzeugungskraft scheint mir der Umstand zu haben, dass sich bei einer einheitlichen Auslegung in dem einen oder in dem anderen Sinne praktische Schwierigkeiten für die Reisebüros ergeben könnten, wobei jedoch selbstverständlich solche Schwierigkeiten, die die Margenregelung gerade vermeiden will, nicht außer Acht gelassen werden dürfen. Keine der beiden Varianten wird in der Praxis zu einer Ideallösung führen; da es jedoch mindestens acht (früher mindestens 13) Mitgliedstaaten gelungen ist, die Vorschriften über einen erheblichen Zeitraum hinweg in einer bestimmten Weise umzusetzen, kommt etwaigen Schwierigkeiten bei dieser Umsetzung (die auf die individuelle Lösung und nicht auf die Unstimmigkeit des Ganzen zurückzuführen sind) wohl keine entscheidende Bedeutung zu.

38. Wären die Bestimmungen der Margenregelung unmissverständlich formuliert, müsste ihre sich aus dem Wortlaut ergebende eindeutige Bedeutung grundsätzlich selbst dann Vorrang haben, wenn dadurch die Erreichung der mit der Regelung verfolgten Ziele in gewissem Grad beeinträchtigt würde. Meines Erachtens bleibt hier jedoch Raum für eine Auslegung, so dass der Gerichtshof die allgemeine Systematik und den Zweck der Regelung sowie seine bereits hierzu ergangene eigene Rechtsprechung zu berücksichtigen hat(25).

39. Es erscheint unergiebig, eine Antwort im Wege einer detaillierten Analyse der derzeitigen planlosen Verwendung der Begriffe „Reisender“ und „Kunde“ in den verschiedenen Sprachfassungen der Art. 306 bis 310 der Richtlinie 2006/112 finden zu wollen. Die Kommission weist darauf hin, dass das Wort „Kunde“ nur an einer Stelle in nur einer der ursprünglichen Sprachfassungen von Art. 26 der Sechsten Richtlinie verwendet worden sei, und erläutert, wie es zu dieser Abweichung gekommen sei und wie sich diese anschließend weiter ausgebreitet habe. Sie ist überzeugt – und ich sehe keinen Grund, diese Überzeugung in Frage zu stellen –, dass der Rat beabsichtigte, den Begriff „Reisender“ durchgängig zu verwenden.

40. Meiner Meinung nach lässt sich aus einer Absicht, durchweg den Begriff „Reisender“ zu verwenden, nicht zwangsläufig auf eine damit einhergehende Absicht schließen, den Anwendungsbereich der Margenregelung auf Sachverhalte zu beschränken, bei denen das Reisebüro unmittelbar gegenüber derjenigen natürlichen Person auftritt, die die Dienstleistungen selbst in Anspruch nehmen wird.

41. Zugegebenermaßen lässt sich das Wort „Reisender“ rein sprachlich nur schwer in dem Sinne verstehen, das darunter auch „ein anderes Reisebüro“ fällt. Eine Lektüre im Kontext unter Berücksichtigung der allgemeinen Systematik und des Zwecks der Bestimmungen mag jedoch zu einer weiteren Auslegung führen.

42. Zum einen kann der Begriff „Reisender“ im Rahmen der Margenregelung nicht streng wortwörtlich genommen werden. Robert Louis Stevenson mag eine Reise voller Hoffnung zwar schöner als die Ankunft selbst erschienen sein(26), aber womöglich wäre er weniger hoffnungsfroh gewesen, wenn er sich mit verspäteten Flügen, beengten Sitzverhältnissen in überfüllten Flugzeugen oder fadem Essen in einer winzigen Kunststoffschale hätte abfinden müssen. Für viele, wenn nicht die meisten Urlauber der Moderne hat sich das Schwergewicht verlagert: Es kommt auf das Ziel und nicht den Weg an(27), und es kann vorkommen, dass man seinen Urlaub in einer Ferienanlage oder seine sonstige Unterkunft über ein Reisebüro bucht, die Anreise aber selbst plant. So verhielt es sich insbesondere bei den Autoreisen in der Rechtssache Van Ginkel(28), die der Gerichtshof als von der Margenregelung erfasst gesehen hat. Außerdem liegt auf der Hand, dass eine Person eine von einer anderen Person zu unternehmende Pauschalreise erwerben kann; es wäre jedoch überraschend, wenn die mehrwertsteuerliche Behandlung dieses Erwerbs davon abhinge, ob es sich bei dem Erwerber um den eigentlichen Reisenden oder einen Verwandten, einen Urlaubsbegleiter usw. handelt. Tatsächlich besteht kein Grund, weshalb ein über ein Reisebüro gebuchter Urlaub überhaupt mit einer nennenswerten Reisetätigkeit verbunden sein müsste – möglicherweise ist es bequemer (oder im Fall von Sonderangeboten billiger), einen Pauschalkuraufenthalt in seiner Heimatstadt nicht selbst, sondern über ein Reisebüro zu buchen(29). Im Rahmen der Margenregelung ist daher der „Reisende“ nicht unbedingt die Person, die „reist“, und ist es nicht erforderlich, dass die Pauschalreise, auf die das Reisebüro die Margenregelung anwenden muss, die eigentliche „Durchführung der Reise“ oder eine tatsächliche „Reise“ umfasst.

43. Zum anderen ist – ohne dass man besondere Schlüsse aus der unterschiedlichen Verwendung des Begriffs „Kunde“ in den verschiedenen Sprachfassungen ziehen müsste – bereits der bloße Umstand, dass sich der Begriff in die Vorschriften einnisten und dort vermehren konnte, tendenziell zur Entkräftung der Auffassung geeignet, dass der Gesetzgeber der Verwendung des Begriffs „Reisender“ jemals entscheidende Bedeutung beigemessen habe. Außerdem ist zu beachten, dass die zunehmende Verwendung des Begriffs „Kunde“ in den Rechtsvorschriften mit der Zunahme der Verkäufe von Pauschalreisen zwischen Reisebüros einhergegangen ist.

44. Eine gesetzgeberische Absicht, einen einzigen Begriff zur Bezeichnung der Person zu verwenden, die von einem Reisebüro Reise‑, Unterbringungs- oder ähnliche Dienstleistungen erwirbt – und „Reisender“ war insofern ein naheliegender Begriff –, besagt daher meines Erachtens nicht, dass die Bedeutung dieses Begriffs auf einen besonders eng zu verstehenden Personenkreis beschränkt werden muss.

45. Im Übrigen strebt auch die Kommission selbst keine wörtliche Auslegung des Begriffs „Reisender“ an; sie bezieht z. B. Unternehmen ein, die Dienstleistungen für ihre Mitarbeiter erwerben, wobei einzige Voraussetzung sei, dass die Pauschalreise nicht an den Endverbraucher, wer immer dies auch sein möge, weiterverkauft werde.

46. Ich kann daher den Wortlaut der Bestimmungen über die Margenregelung nicht als eindeutig ansehen, und zwar selbst dann nicht, wenn man davon ausgeht, dass ursprünglich durchweg der – an sich auch nicht eindeutige – Begriff „Reisender“ verwendet werden sollte.

47. Demnach kann der Begriff meines Erachtens dahin ausgelegt werden, dass er sich auch auf Kunden erstreckt, bei denen es sich um andere Personen als diejenigen handelt, die die von einem Reisebüro verkauften Reise- oder Urlaubsdienstleistungen tatsächlich in Anspruch nehmen (oder die entsprechend der Ansicht der Kommission die Dienstleistungen für andere erwerben), und dass er sogar andere Reisebüros umfassen kann, die die Dienstleistungen dann weiterverkaufen. Angesichts der Unsicherheiten in den einzelnen Sprachfassungen ist eine solche Auslegung geboten, wenn die allgemeine Systematik und der Zweck der Margenregelung dies verlangen. Der Gerichtshof hat aufgrund dieses Erfordernisses bereits den Begriff „Reisebüro“ in dem Sinne ausgelegt, dass darunter auch ein Hotelier, der ein Unterkunftsarrangement anbietet, zu dem auch Beförderungsleistungen und Ausflüge gehören, und ein Wirtschaftsteilnehmer, der Sprach- und Studienreisen ins Ausland durchführt, fallen(30). Des Weiteren lässt sich eine Parallele zu der vom Gerichtshof vorgenommenen Auslegung des Ausdrucks „Personen, die Sport ausüben“ im Sinne von Art. 13 Teil A Abs. 1 Buchst. m der Sechsten Richtlinie (jetzt Art. 132 Abs. 1 Buchst. m der Richtlinie 2006/112) ziehen, die dahin geht, dass zu diesen Personen – obwohl darunter nach dem normalen Sprachgebrauch anerkanntermaßen ausschließlich natürliche Personen zu verstehen sind – auch juristische Personen und nichteingetragene Vereinigungen zählen können(31).

48. Vor allem aber stünde es im direkten Widerspruch zu den beiden Zielen, die nach Ansicht der Verfahrensbeteiligten unstreitig mit der Margenregelung verfolgt werden sollen, wenn von dieser Regelung Pauschalreiseverkäufe ausgeschlossen wären, die Reisebüros oder Reiseveranstalter an andere Reisebüros bewirken, die die Reise dann weiterverkaufen.

49. Als Ziel hat der Gerichtshof die Anpassung der allgemeinen Bestimmungen über den Ort der Besteuerung, die Besteuerungsgrundlage und den Vorsteuerabzug anerkannt, um der Vielzahl und der Lokalisierung der erbrachten Pauschalreiseleistungen Rechnung zu tragen, die für Reisebüros und Reiseveranstalter zu praktischen Schwierigkeiten führen, die die Ausübung ihrer Tätigkeit behindern würden(32). Stellt das Reisebüro A eine Pauschalreise zusammen, die z. B. eine Busrundreise durch mehrere Mitgliedstaaten mit Unterkunft, Restaurantmahlzeiten und Besuch von Sehenswürdigkeiten in jedem dieser Mitgliedstaaten umfasst, und verkauft die Pauschalreise dann an das Reisebüro B, das sie an die natürlichen Personen weiterveräußert, die an der Reise teilnehmen, entstehen die praktischen Schwierigkeiten allein für A, nicht für B. Selbst wenn der Ort, an dem A den Verkaufsumsatz an B bewirkt, nicht der Mitgliedstaat sein sollte, in dem B niedergelassen ist, ist B grundsätzlich keinen größeren Schwierigkeiten ausgesetzt als bei einer einfachen grenzüberschreitenden Leistung; das Reisebüro B muss nämlich die Erstattung oder den Abzug der Mehrwertsteuer beantragen, die es auf einen Umsatz in einem anderen Mitgliedstaat entrichtet hat. Die Situation von B rechtfertigt an sich noch nicht unbedingt die Anwendung einer besonderen Margenregelung. Das Reisebüro A hingegen muss sich um die Vorsteuer für unterschiedliche Dienstleistungen zu unterschiedlichen Sätzen in unterschiedlichen Mitgliedstaaten kümmern – es befindet sich in genau der Lage, die durch die Margenregelung erleichtert werden soll. Gleichwohl wird durch die von der Kommission in den vorliegenden Verfahren befürwortete Reisendenmaxime nur B begünstigt, A dagegen nicht.

50. Entsprechende Erwägungen gelten im Hinblick auf das zweite Ziel, nämlich die Gewährleistung, dass das Mehrwertsteueraufkommen korrekt dem Mitgliedstaat zufließt, in dem die betreffende Dienstleistung tatsächlich erbracht und in Anspruch genommen wird. Wenn in dem vorstehenden Beispiel die Margenregelung auf den Verkauf von A an B nicht angewendet wird, verlangt A die Mehrwertsteuerbeträge zurück, die auf die von den Touristen in den besuchten Mitgliedstaaten in Anspruch genommenen Dienstleistungen erhoben werden; dieser Vorgang dürfte dazu führen, dass A eine Nettozahlung in Höhe aller oder eines Großteils dieser Beträge erhält(33) und dass den jeweiligen Mitgliedstaaten das Mehrwertsteueraufkommen entgeht. Die Mehrwertsteuer ist zwar auf Unionsebene harmonisiert, es handelt sich jedoch um eine nationale Steuer, die in jedem Mitgliedstaat zu dem von ihm festgelegten Satz und nach seinen eigenen detaillierten Vorschriften erhoben wird. In Art. 1 Abs. 2 der Richtlinie 2006/112 wird sie als „allgemeine … Verbrauchsteuer“ bezeichnet. Titel V (Art. 31 bis 61) enthält zwar besondere Vorschriften über den Ort des steuerbaren Umsatzes, wenn der Umsatz grenzüberschreitende Elemente aufweist, jedoch liegt einer Verbrauchsteuer gerade die Vorstellung zugrunde, dass sie zu dem Zeitpunkt und an dem Ort des tatsächlichen Verbrauchs zum Tragen kommen soll (womit bei einer nicht kumulativen, mehrstufigen Steuer wie der Mehrwertsteuer der endgültige Verbrauch am Ende der Leistungskette gemeint ist). Bei dem hier in Rede stehenden Sachverhalt werden die betreffenden Dienstleistungen in ein und demselben Mitgliedstaat tatsächlich erbracht und in Anspruch genommen. In Bezug auf diese Dienstleistungen ist das grenzüberschreitende Element eigentlich nur künstlich – in dem Mitgliedstaat der Niederlassung von A besteht der Umsatz in den von A erbrachten Dienstleistungen und nicht in den Dienstleistungen, die in den besuchten Mitgliedstaaten erbracht werden. Es liefe daher nicht nur den Zielen der Margenregelung, sondern auch einem fundamentalen Grundsatz des gemeinsamen Mehrwertsteuersystems zuwider, der mit der Regelung verwirklicht werden soll, wenn das Steueraufkommen aus dem in einem Mitgliedstaat erfolgten Verbrauch einem anderen Mitgliedstaat zugutekäme, in dem keine der zu dem Verbrauch führenden Dienstleistungen erbracht wurden.

51. Gewiss sind Ausnahmen von einer allgemeinen Regelung eng auszulegen, was – wie die Mitgliedstaaten hervorheben – jedoch nicht bedeutet, dass die verwendeten Begriffe so ausgelegt werden dürfen, dass sie den Ausnahmen ihre Wirkung nehmen. Hier würde die von der Kommission vorgeschlagene Auslegung aber genau zu diesem Ergebnis führen(34).

52. Infolgedessen muss ich zu der Schlussfolgerung gelangen, dass die Kundenmaxime zur Erreichung der mit der Margenregelung verfolgten Ziele nicht nur besser geeignet ist als die Reisendenmaxime, sondern dass Letztere in Fällen, in denen sie nach Ansicht der Kommission Anwendung finden sollte, die Erreichung dieser Ziele sogar vereitelt. Diese Schlussfolgerung rechtfertigt es meiner Meinung nach, die Klagen der Kommission in allen diesen Rechtssachen abzuweisen (mit dem Vorbehalt, dass in der Rechtssache Kommission/Spanien [C‑189/11] noch drei weitere Fragen geprüft werden müssen).

53. Allerdings mag es sachdienlich sein, kurz auf andere wichtige Punkte einzugehen, die die beklagten Mitgliedstaaten vorbringen und die ebenfalls für die von mir vertretene Auffassung sprechen, sowie sich mit bestimmten von der Kommission angeführten Argumenten auseinanderzusetzen.

54. Erstens weisen die Mitgliedstaaten auf den dem Mehrwertsteuersystem innewohnenden Grundsatz der steuerlichen Neutralität hin, der zum einen besage, dass die Mehrwertsteuer nicht in einer Weise angewendet werden dürfe, dass es zu Wettbewerbsverfälschungen zwischen den Leistenden komme(35). Da (wie vorstehend in den Nrn. 49 und 50 dargelegt) die praktischen und administrativen Schwierigkeiten bei der Zusammenstellung einer Pauschalreise durch die von der Kommission befürwortete Auslegung dann nicht ausgeräumt würden, wenn die Reise an ein anderes Reisebüro verkauft werde, begünstige die Auslegung große Reiseveranstalter und Reisebüros zulasten kleiner, die wahrscheinlich eher nicht über die notwendigen Ressourcen verfügten, um diese Schwierigkeiten zu bewältigen. Diese kleineren Unternehmen seien deshalb nicht in der gleichen Weise in der Lage, zum Verkauf an andere Reisebüros bestimmte Pauschalreisen zusammenzustellen. Die von der Kommission befürwortete Auslegung führe außerdem ungerechtfertigterweise dazu, dass die Umsätze eines Steuerpflichtigen je nach Identität des Kunden und nicht nach an die Leistung oder den Leistenden anknüpfenden Kriterien mehrwertsteuerlich unterschiedlich behandelt würden.

55. Ich schließe mich dieser Einschätzung an. Zwar verschafft größeren Büros allein schon ihre schiere Dimension auch auf andere Weise einen Vorteil gegenüber kleinen, jedoch dürfen die Mehrwertsteuervorschriften nicht noch zu einer weiteren Diskriminierung beitragen. Richtig ist außerdem, dass der in diesem Sinne verstandene Grundsatz der steuerlichen Neutralität keine Regel des Primärrechts ist, die für den Umfang eines Befreiungstatbestands bestimmend sein könnte, sondern ein Auslegungsgrundsatz, der neben anderen Grundsätzen anzuwenden ist(36). Hier aber untermauert seine Anwendung das Ergebnis, zu dem mich der Grundsatz geführt hat, dass eine Bestimmung, deren Bedeutung nicht klar ist (insbesondere wenn einander widersprechende Sprachfassungen vorliegen), nach der allgemeinen Systematik und dem Zweck der Regelung ausgelegt werden muss, zu der sie gehört.

56. Zweitens macht die Kommission geltend, die Wendung „in eigenem Namen“ in Art. 306 der Richtlinie 2006/112 werde bei der Kundenmaxime überflüssig, da Reisebüros gegenüber ihren Kunden stets in eigenem Namen aufträten (sonst wären die Personen, denen gegenüber sie aufträten, nicht ihre Kunden).

57. Das scheint mir ein schwaches Argument zu sein. Zwar ist grundsätzlich davon auszugehen, dass ein in einer Rechtsvorschrift verwendeter Begriff oder Ausdruck einen eigenen zweckspezifischen Bedeutungsgehalt hat, jedoch meine ich, dass eine Auslegung, die eine Wendung lediglich nicht überflüssig macht, keinen Vorrang vor einer Auslegung haben sollte, die viel eher dem Zweck des gesamten Vorschriftenwerks dient. Überflüssige Begriffe in Rechtsvorschriften sind kein unbekanntes Phänomen. Im vorliegenden Fall könnte die Formulierung „in eigenem Namen“ ohne Weiteres einfach als vorweggenommener Bezug auf den nächsten Satz gesehen werden, mit dem Reisebüros, die lediglich als Vermittler handeln, von der Margenregelung ausgeschlossen werden. Im Übrigen weise ich darauf hin, dass der Vorschlag der Kommission aus dem Jahr 2002 zur Änderung von Art. 26 der Sechsten Richtlinie, mit dem die Kundenmaxime durchgesetzt werden sollte, weiterhin die Formulierung „soweit die Reisebüros gegenüber den Kunden im eigenen Namen auftreten“ enthält und somit die vermeintlich überflüssige Wendung beibehält.

58. Drittens trägt die Kommission vor, die Definition des Begriffs „Marge“ in Art. 308 der Richtlinie 2006/112 werde bei Zugrundelegung der Kundenmaxime unbrauchbar. Wenn das Reisebüro A eine Pauschalreise zusammenstelle und diese an das Reisebüro B verkaufe, das sie an einen Reisenden veräußere, stelle sich die Frage, wie die Marge von A berechnet werden könne als Differenz zwischen dem vom Reisenden gezahlten Preis ohne Mehrwertsteuer und den tatsächlichen Kosten, die A für die Lieferungen von Gegenständen und die Dienstleistungen anderer Steuerpflichtiger entstehen, die dem Reisenden unmittelbar zugutekommen, da doch der vom Kunden gezahlte Preis nicht nur die Marge von A, sondern auch die Marge von B beinhalte.

59. Wenn de lege lata der Begriff „Reisender“, wie ich meine, in einem weiten Sinne dahin auszulegen ist, dass darunter Kunden verschiedenster Art, insbesondere auch andere Reisebüros, fallen, ist das Problem beseitigt(37). Zudem darf, wie die Mitgliedstaaten hervorheben, die Wendung „vom Reisenden zu zahlen“ in diesem Kontext nicht wörtlich ausgelegt werden(38).

60. Viertens verweist die Kommission auf das Urteil vom 6. Oktober 2005, Kommission/Spanien (C‑204/03)(39), wonach die Mitgliedstaaten nicht von den ausdrücklich vorgesehenen Bestimmungen der Mehrwertsteuerrichtlinien abweichen dürften, um ein Ergebnis zu erreichen, dass mit den übergeordneten Zielen der Vorschriften besser im Einklang stehe.

61. Auch hier schließe ich mich der Auffassung der Mitgliedstaaten an, der zufolge die Rechtsprechung einer Auslegung, die zu einem solchen Ergebnis führt, nur dann entgegensteht, wenn es sich um eine eindeutige und unmissverständliche Bestimmung handelt. Die in den vorliegenden Verfahren in Rede stehenden Bestimmungen sind, wie zur Genüge dargelegt wurde, nicht unmissverständlich.

62. Abschließend ist allerdings einzuräumen, dass die Kundenmaxime kein Patentrezept gegen alle denkbaren Unzulänglichkeiten der Margenregelung darstellt. Den augenfälligsten Mangel hat die Kommission in der Begründung ihres Vorschlags zur Änderung der Sechsten Richtlinie beschrieben:

„Einige Mitgliedstaaten sprachen die Problematik von Geschäftsreisen an, bei denen die Unternehmen praktisch Endverbraucher von Pauschalreisen sind und daher nach den vorgeschlagenen neuen Bestimmungen des Artikels 26 die Vorsteuer nicht abziehen können. Falls ein Unternehmen bei einem Reisebüro eine Pauschalreise bucht, wird ihm ein Preis einschließlich MwSt berechnet, die dieses Unternehmen aber nicht abziehen kann, obwohl die Pauschalreise Geschäftszwecken dient. Dadurch ergibt sich eine Steuerremanenz auf einer Zwischenstufe, was gegen den Grundsatz der Neutralität des gemeinschaftlichen MwSt-Systems verstößt.“(40)

63. Trotz der Erwähnung dieser Problematik zeigt der Änderungsvorschlag keine Lösung auf. In den vorliegenden Verfahren befürwortet die Kommission eine Auslegung, der zufolge der Begriff „Reisender“ auch Unternehmen umfasst, die Geschäftsreisen erwerben; damit wendet sie praktisch die Kundenmaxime an (und sieht dadurch eine Steuerremanenz auf einer Zwischenstufe vor).

64. Vermeiden ließe sich das Problem nur, wenn man die Reisendenmaxime im allerstrengsten Sinne versteht und die Margenregelung ausschließlich auf Fälle anwendet, in denen der Kunde des Reisebüros eine natürliche Person ist, die die verkauften Dienstleistungen verbraucht. Handelt es sich bei dem Kunden um einen Steuerpflichtigen, gilt die normale Regelung; sofern die erworbenen Dienstleistungen ausschließlich zu Zwecken des Unternehmens verwendet werden und Kostenelemente der steuerbaren Umsätze des Unternehmens darstellen, könnte dann die gesamte auf diese Dienstleistungen und die auf die Marge des Reisebüros entrichtete Mehrwertsteuer von der auf die Umsätze erhobenen Mehrwertsteuer abgezogen werden, womit der Grundsatz der mehrwertsteuerlichen Neutralität für Steuerpflichtige gewahrt wäre.

65. Die von der Kommission vorgeschlagene Auslegung der Reisendenmaxime geht aber nicht so weit. Außerdem bezweckt die Margenregelung unstreitig ausdrücklich eine Verfahrensvereinfachung und eine korrekte Verteilung des Mehrwertsteueraufkommens. Es gibt keine Anhaltspunkte dafür, dass mit ihr auch die volle Abziehbarkeit der Vorsteuer auf für Unternehmenszwecke verwendete Reisedienstleistungen garantiert werden sollte, auch wenn das ein erstrebenswertes Ziel gewesen wäre.

66. Das dargestellte Problem veranlasst mich daher nicht zu einem Abrücken von meinem Ergebnis, wonach die Margenregelung im Sinne der Kundenmaxime auszulegen ist, so dass die Klagen der Kommission abzuweisen sind, soweit damit die Feststellung begehrt wird, dass die Mitgliedstaaten dadurch gegen ihre Verpflichtungen aus den Art. 306 bis 310 der Richtlinie 2006/112 verstoßen haben, dass sie Reisebüros die Anwendung der Margenregelung bei der Erbringung von Reisedienstleistungen an Personen, die nicht Reisende sind, erlauben.

Kosten

67. Nach Art. 138 Abs. 1 der Verfahrensordnung des Gerichtshofs ist die unterliegende Partei auf Antrag zur Tragung der Kosten zu verurteilen. Alle beklagten Mitgliedstaaten haben einen solchen Antrag gestellt. Nach Art. 140 Abs. 1 der Verfahrensordnung tragen die Mitgliedstaaten, die dem Rechtsstreit als Streithelfer beigetreten sind, ihre eigenen Kosten.

Ergebnis

68. Angesichts meiner vorstehenden Überlegungen und vorbehaltlich meiner Prüfungen und Ergebnisse, die ich in meinen gesonderten Schlussanträgen in der Rechtssache Kommission/Spanien (C‑189/11) betreffend die übrigen gegen das Königreich Spanien angeführten Rügen darlege, schlage ich dem Gerichtshof vor,

– die Klagen der Kommission abzuweisen,

– die Kommission zur Tragung der den Mitgliedstaaten als Beklagten entstandenen Kosten zu verurteilen,

– den Mitgliedstaaten die Kosten aufzuerlegen, die ihnen als Streithelfer entstanden sind.

Anhang I

Art. 306 bis 310 der Richtlinie 2006/112 (Hervorhebung nur hier)

„Artikel 306

(1) Die Mitgliedstaaten wenden auf Umsätze von Reisebüros die Mehrwertsteuer-Sonderregelung dieses Kapitels an, soweit die Reisebüros gegenüber dem Reisenden in eigenem Namen auftreten und zur Durchführung der Reise Lieferungen von Gegenständen und Dienstleistungen anderer Steuerpflichtiger in Anspruch nehmen.

Diese Sonderregelung gilt nicht für Reisebüros, die lediglich als Vermittler handeln und auf die zur Berechnung der Steuerbemessungsgrundlage Artikel 79 Absatz 1 Buchstabe c[(41)] anzuwenden ist.

(2) Für die Zwecke dieses Kapitels gelten Reiseveranstalter als Reisebüro.

Artikel 307

Die zur Durchführung der Reise vom Reisebüro unter den Voraussetzungen des Artikels 306 bewirkten Umsätze gelten als eine einheitliche Dienstleistung des Reisebüros an den Reisenden.

Die einheitliche Dienstleistung wird in dem Mitgliedstaat besteuert, in dem das Reisebüro den Sitz seiner wirtschaftlichen Tätigkeit oder eine feste Niederlassung hat, von wo aus es die Dienstleistung erbracht hat.

Artikel 308

Für die von dem Reisebüro erbrachte einheitliche Dienstleistung gilt als Steuerbemessungsgrundlage und als Preis ohne Mehrwertsteuer im Sinne des Artikels 226 Nummer 8 die Marge des Reisebüros, das heißt die Differenz zwischen dem vom Reisenden zu zahlenden Gesamtbetrag ohne Mehrwertsteuer und den tatsächlichen Kosten, die dem Reisebüro für die Lieferungen von Gegenständen und die Dienstleistungen anderer Steuerpflichtiger entstehen, soweit diese Umsätze dem Reisenden unmittelbar zugutekommen.

Artikel 309

Werden die Umsätze, für die das Reisebüro andere Steuerpflichtige in Anspruch nimmt, von diesen außerhalb der Gemeinschaft bewirkt, wird die Dienstleistung des Reisebüros einer gemäß Artikel 153 von der Steuer befreiten Vermittlungstätigkeit gleichgestellt.

Werden die in Absatz 1 genannten Umsätze sowohl innerhalb als auch außerhalb der Gemeinschaft bewirkt, ist nur der Teil der Dienstleistung des Reisebüros als steuerfrei anzusehen, der auf die Umsätze außerhalb der Gemeinschaft entfällt.

Artikel 310

Die Mehrwertsteuerbeträge, die dem Reisebüro von anderen Steuerpflichtigen für die in Artikel 307 genannten Umsätze in Rechnung gestellt werden, welche dem Reisenden unmittelbar zugutekommen, sind in keinem Mitgliedstaat abziehbar oder erstattungsfähig.“

Anhang II

Art. 26 der Sechsten Richtlinie (Hervorhebung nur hier)

„Sonderregelung für Reisebüros

(1) Die Mitgliedstaaten wenden die Mehrwertsteuer auf die Umsätze der Reisebüros nach den Vorschriften dieses Artikels an, soweit die Reisebüros gegenüber den Reisenden im eigenen Namen auftreten und für die Durchführung der Reise Lieferungen und Dienstleistungen anderer Steuerpflichtiger in Anspruch nehmen. Die Vorschriften dieses Artikels gelten nicht für Reisebüros, die lediglich als Vermittler handeln und auf die Artikel 11 Teil A Absatz 3 Buchstabe c)[(42)] anzuwenden ist. Im Sinne dieses Artikels gelten als Reisebüros auch Reiseveranstalter.

(2) Die bei Durchführung der Reise vom Reisebüro erbrachten Umsätze gelten als eine einheitliche Dienstleistung des Reisebüros an den Reisenden. Sie wird in dem Mitgliedstaat besteuert, in dem das Reisebüro den Sitz seiner wirtschaftlichen Tätigkeit oder eine feste Niederlassung hat, von wo aus es die Dienstleistung erbracht hat. Für diese Dienstleistung gilt als Besteuerungsgrundlage und als Preis ohne Steuer im Sinne des Artikels 22 Absatz 3 Buchstabe b) die Marge des Reisebüros, das heißt die Differenz zwischen dem vom Reisenden zu zahlenden Gesamtbetrag ohne Mehrwertsteuer und den tatsächlichen Kosten, die dem Reisebüro durch die Inanspruchnahme von Lieferungen und Dienstleistungen anderer Steuerpflichtiger entstehen, soweit diese Umsätze dem Reisenden unmittelbar zugutekommen.

(3) Werden die Umsätze, für die das Reisebüro andere Steuerpflichtige in Anspruch nimmt, von diesen außerhalb der Gemeinschaft erbracht, so wird die Dienstleistung des Reisebüros einer nach Artikel 15 Nummer 14 befreiten Vermittlungstätigkeit gleichgestellt. Werden diese Umsätze sowohl innerhalb als auch außerhalb der Gemeinschaft erbracht, so ist nur der Teil der Dienstleistung des Reisebüros als steuerfrei anzusehen, der auf die Umsätze außerhalb der Gemeinschaft entfällt.

(4) Beim Reisebüro ist der Vorsteuerabzug oder die Rückerstattung der Steuern in jedem Mitgliedstaat für die Steuern ausgeschlossen, die dem Reisebüro von anderen Steuerpflichtigen für die in Absatz 2 bezeichneten Umsätze in Rechnung gestellt werden, welche dem Reisenden unmittelbar zugutekommen.“

Anhang III

Terminologie der verschiedenen Sprachfassungen

SCHLUSSANTRÄGE DER GENERALANWÄLTIN

ELEANOR SHARPSTON

vom 6. Juni 2013(43)

Rechtssache C‑189/11

Europäische Kommission

gegen

Königreich Spanien

„Mehrwertsteuer – Sonderregelung für Reisebüros“

1. Ich stelle heute Schlussanträge in den verbundenen Rechtssachen Kommission/Polen (C‑193/11), Kommission/Italien (C‑236/11), Kommission/Tschechische Republik (C‑269/11), Kommission/Griechenland (C‑293/11), Kommission/Frankreich (C‑296/11), Kommission/Finnland (C‑309/11) und Kommission/Portugal (C‑450/11). Jene Schlussanträge befassen sich mit einer einzigen Frage, die sich in allen acht Rechtssachen stellt (und in sieben davon alleiniger Streitgegenstand ist), nämlich ob die Richtlinie 2006/112(44) dahin auszulegen ist, dass die Mehrwertsteuer-Sonderregelung für Margen von Reisebüros (im Folgenden: Margenregelung), die in den Art. 306 bis 310 dieser Richtlinie festgelegt ist, unabhängig davon gilt, ob es sich bei dem Kunden um den eigentlichen Reisenden handelt oder nicht (im Folgenden: Kundenmaxime) oder ob die Margenregelung nur dann Anwendung findet, wenn der Kunde auch der Reisende ist (im Folgenden: Reisendenmaxime).

2. Zum Hintergrund der Unionsvorschriften über die Margenregelung, zur Vorgeschichte des Vertragsverletzungsverfahrens und zu sämtlichen Einzelheiten der allen acht Rechtssachen gemeinsamen Problematik verweise ich auf meine genannten Schlussanträge, in denen ich zu dem Ergebnis gelange, dass die Klagen der Kommission abzuweisen sind, soweit damit die Feststellung begehrt wird, dass die Mitgliedstaaten dadurch gegen ihre Verpflichtungen aus den Art. 306 bis 310 der Richtlinie 2006/112 (der Wortlaut dieser Bestimmungen und von Art. 26 der Sechsten Richtlinie ist in den Anhängen I und II meiner Schlussanträge in den verbundenen Rechtssachen wiedergegeben) verstoßen haben, dass sie Reisebüros die Anwendung der Margenregelung bei der Erbringung von Reisedienstleistungen an Personen, die nicht Reisende sind, erlauben.

3. In den vorliegenden Schlussanträgen befasse ich mich mit drei weiteren von der Kommission erhobenen Einwänden, die sich allein gegen die spanischen Vorschriften über die Margenregelung richten und in keinem Zusammenhang mit dem Streitgegenstand der anderen sieben Vertragsverletzungsverfahren stehen. Sie betreffen 1. die Ausnahme von der Margenregelung, die vorgesehen ist, wenn Einzelhandelsreisebüros von Großhändlern organisierte Pauschalreisen verkaufen(45), 2. den Ausweis des im Preis enthaltenen Mehrwertsteuerbetrags und 3. die Festsetzung der Steuerbemessungsgrundlage für einen Steuerzeitraum. Ich werde hier lediglich diejenigen Rechtsvorschriften anführen, die für diese Fragen von Belang sind.

Unionsvorschriften

4. Art. 1 Abs. 2 der Richtlinie 2006/112 lautet:

„Das gemeinsame Mehrwertsteuersystem beruht auf dem Grundsatz, dass auf Gegenstände und Dienstleistungen, ungeachtet der Zahl der Umsätze, die auf den vor der Besteuerungsstufe liegenden Produktions- und Vertriebsstufen bewirkt wurden, eine allgemeine, zum Preis der Gegenstände und Dienstleistungen genau proportionale Verbrauchsteuer anzuwenden ist.

Bei allen Umsätzen wird die Mehrwertsteuer, die nach dem auf den Gegenstand oder die Dienstleistung anwendbaren Steuersatz auf den Preis des Gegenstands oder der Dienstleistung errechnet wird, abzüglich des Mehrwertsteuerbetrags geschuldet, der die verschiedenen Kostenelemente unmittelbar belastet hat.

Das gemeinsame Mehrwertsteuersystem wird bis zur Einzelhandelsstufe, diese eingeschlossen, angewandt.“

5. Art. 73 der Richtlinie 2006/112 bestimmt:

„Bei der Lieferung von Gegenständen und Dienstleistungen, die nicht unter die Artikel 74 bis 77[(46)] fallen, umfasst die Steuerbemessungsgrundlage alles, was den Wert der Gegenleistung bildet, die der Lieferer oder Dienstleistungserbringer für diese Umsätze vom Erwerber oder Dienstleistungsempfänger oder einem Dritten erhält oder erhalten soll, einschließlich der unmittelbar mit dem Preis dieser Umsätze zusammenhängenden Subventionen.“

6. Das Recht auf Vorsteuerabzug ist u. a. in den Art. 168 und 169 der Richtlinie 2006/112 geregelt. Art. 168 besagt im Wesentlichen, dass ein Steuerpflichtiger, wenn er die ihm von einem anderen Steuerpflichtigen gelieferten Gegenstände oder erbrachten Dienstleistungen für die Zwecke seiner besteuerten Umsätze verwendet und wenn alle Umsätze innerhalb desselben Mitgliedstaats durchgeführt werden, berechtigt ist, vom Betrag der von ihm geschuldeten Steuer die Mehrwertsteuer abzuziehen, die er für die Gegenstände oder Dienstleistungen schuldet oder entrichtet hat. In Art. 169 sind bestimmte andere Verwendungszwecke der bezogenen Gegenstände oder Dienstleistungen aufgeführt, bei denen die Vorsteuer von der geschuldeten Mehrwertsteuer abgezogen werden kann. Hierzu gehören nach Buchst. a Umsätze, die außerhalb des Mitgliedstaats, in dem die Steuer geschuldet oder entrichtet wird, bewirkt werden und für die das Recht auf Vorsteuerabzug bestünde, wenn sie in diesem Mitgliedstaat bewirkt worden wären. Insoweit erstattet nach Art. 5 Buchst. a der Richtlinie 2008/9(47) jeder Mitgliedstaat einem nicht dort ansässigen Steuerpflichtigen die Mehrwertsteuer, die ihm in diesem Mitgliedstaat in Rechnung gestellt wurde, sofern die betreffenden Gegenstände und Dienstleistungen für Zwecke u. a. der Umsätze nach Art. 169 Buchst. a der Richtlinie 2006/112 verwendet werden.

7. Gemäß Art. 220 der Richtlinie 2006/112 trägt jeder Steuerpflichtige dafür Sorge, dass eine Rechnung u. a. für Gegenstände oder Dienstleistungen ausgestellt wird, die er an einen anderen Steuerpflichtigen oder an eine nichtsteuerpflichtige juristische Person liefert bzw. erbringt.

8. In Art. 226 der Richtlinie 2006/112 heißt es insbesondere:

„Unbeschadet der in dieser Richtlinie festgelegten Sonderbestimmungen müssen gemäß den Artikeln 220 und 221 ausgestellte Rechnungen für Mehrwertsteuerzwecke nur die folgenden Angaben enthalten:

…

10. den zu entrichtenden Mehrwertsteuerbetrag, außer bei Anwendung einer Sonderregelung, bei der nach dieser Richtlinie eine solche Angabe ausgeschlossen wird;

…“

Spanische Rechtsvorschriften

9. Das grundlegende Gesetz über die Mehrwertsteuer in Spanien ist die Ley 37/1992. Die Margenregelung ist in den Art. 141 bis 147 normiert. Die Kommission führt folgende Bestimmungen an:

„Art. 141

1. Die Sonderregelung für Reisebüros findet Anwendung auf:

1. Umsätze von Reisebüros, wenn sie gegenüber den Reisenden in eigenem Namen auftreten und zur Durchführung der Reise Lieferungen von Gegenständen und Dienstleistungen anderer Unternehmen oder Gewerbetreibender in Anspruch nehmen.

Im Sinne dieser Sonderregelung gelten Unterbringungs- oder Beförderungsleistungen unabhängig davon, ob sie einzeln oder in einem Paket erbracht werden, zusammen mit ergänzenden Dienstleistungen oder Nebenleistungen als Reise.

2. Umsätze, die von Reiseveranstaltern unter den in der vorstehenden Nummer genannten Umständen erbracht werden.

2. Die Sonderregelung für Reisebüros findet auf folgende Umsätze keine Anwendung:

1. Von Einzelhandelsreisebüros an die Öffentlichkeit getätigte Verkäufe von Reisen, die von Großhändlern organisiert werden.

…

Art. 142

Bei Umsätzen, auf die diese Sonderregelung Anwendung findet, sind die Steuerpflichtigen nicht verpflichtet, in ihren Rechnungen diejenigen weitergegebenen Beträge getrennt auszuweisen, die, soweit vorhanden, als im Preis des Umsatzes enthalten anzusehen sind.

Bei Umsätzen, die für andere Unternehmen oder Gewerbetreibende durchgeführt werden und die ausschließlich Lieferungen von Gegenständen oder Dienstleistungen umfassen, die zur Gänze innerhalb des territorialen Geltungsbereichs der Steuer erfolgen, kann in der Rechnung auf Verlangen des Betroffenen unter der Rubrik ‚im Preis enthaltene Mehrwertsteuerbeträge‘ ein Betrag ausgewiesen werden, der sich durch Multiplizieren des Gesamtpreises des Umsatzes mit sechs und Dividieren des Ergebnisses durch 100 errechnet. Diese Beträge gelten als Beträge, die unmittelbar an das Unternehmen oder den Gewerbetreibenden, das oder der Empfänger der Lieferung oder der Dienstleistung ist, weitergegeben und von diesem getragen werden.

…

Art. 146

1. Die Steuerpflichtigen können nach ihrer Wahl ihre Steuerbemessungsgrundlage für jeden Umsatz einzeln oder global für jeden Steuerzeitraum festsetzen.

Die Wahl gilt für alle vom Steuerpflichtigen durchgeführten Umsätze, auf die die Sonderregelung Anwendung findet, für einen Zeitraum von mindestens fünf Jahren und, soweit zwischenzeitlich nichts anderes erklärt wird, für anschließende Jahre.

2. Die globale Festsetzung der Steuerbemessungsgrundlage für Umsätze, auf die die Sonderregelung Anwendung findet, wird für jeden Steuerzeitraum wie folgt vorgenommen:

1. Die tatsächlichen Gesamtkosten, einschließlich Steuer, der Lieferungen von Gegenständen oder Dienstleistungen, die von anderen Unternehmen oder Gewerbetreibenden im betreffenden Zeitraum an das Büro geliefert oder erbracht werden und die zur Durchführung der Reise zugunsten des Reisenden verwendet werden, werden vom Gesamtpreis einschließlich Mehrwertsteuer abgezogen, der den Kunden für Umsätze berechnet wird, deren Steuertatbestand im selben Zeitraum lag.

2. Die globale Steuerbemessungsgrundlage wird festgesetzt durch Multiplizieren des Ergebnisses mit 100 und Dividieren des Produkts durch 100 plus dem in Art. 90 dieses Gesetzes festgelegten Normalsatz der Steuer[(48)].

3. Der Wert der Steuerbemessungsgrundlage darf in keinem Fall negativ sein.

Im Fall der globalen Festsetzung der Steuerbemessungsgrundlage können jedoch Summen, um die der abzuziehende Betrag den Betrag, von dem der Abzug erfolgen soll, übersteigt, zu den Beträgen addiert werden, die in den unmittelbar folgenden Steuerzeiträumen abzuziehen sind.“

Klageantrag

10. Auf die Rügen der Kommission betreffend die Anwendung der Kundenmaxime gehe ich in meinen Schlussanträgen in den verbundenen Rechtssachen ein und gelange dabei zu dem Ergebnis, dass die Klage insoweit abzuweisen ist. Darüber hinaus beantragt die Kommission,

festzustellen, dass das Königreich Spanien dadurch gegen seine Verpflichtungen aus den Art. 73, 168, 169, 226 und 306 bis 310 der Richtlinie 2006/112 verstoßen hat,

– dass es von der Anwendung der Margenregelung die Verkäufe von Reisedienstleistungen ausschließt, die von Großhändlern organisiert und durch Einzelhandelsreisebüros, die in eigenem Namen auftreten, an die Öffentlichkeit verkauft werden,

– dass es Reisebüros unter bestimmten Umständen gestattet, in der Rechnung einen globalen Betrag auszuweisen, der nicht in Beziehung zu der tatsächlichen an den Kunden weitergegebenen Mehrwertsteuer steht, und diesem gestattet, sofern er steuerpflichtig ist, diesen globalen Betrag von der zu zahlenden Mehrwertsteuer abzuziehen,

– dass es Reisebüros, soweit sie von der Sonderregelung Gebrauch machen, erlaubt, ihre Steuerbemessungsgrundlage global für jeden Besteuerungszeitraum festzusetzen,

das Königreich Spanien zur Tragung der Kosten zu verurteilen.

Ausschluss der von Einzelhandelsreisebüros getätigten Verkäufe von Reisedienstleistungen, die von Großhändlern organisiert werden

Vorbringen

11. Nach Ansicht der Kommission ist die Margenregelung gemäß Art. 306 der Richtlinie 2006/112 auf „von Einzelhandelsreisebüros an die Öffentlichkeit getätigte Verkäufe von Reisen, die von Großhändlern organisiert werden“, stets anzuwenden, es sei denn, die Einzelhandelsreisebüros träten nicht in eigenem Namen auf, sondern handelten lediglich als Vermittler. Nach Art. 141 Abs. 2 Nr. 1 der Ley 37/1992 seien jedoch alle solche Verkäufe vom Geltungsbereich der Regelung ausgenommen, und zwar nicht nur nach dem eindeutigen Gesetzeswortlaut, sondern auch gemäß der eigenen Auslegung der spanischen Behörden. Bei einer Auslegung von Art. 141 Abs. 2 Nr. 1 dahin, dass die Bestimmung nur eingreife, wenn das Reisebüro in Namen einer anderen Person auftrete (wie Spanien dies geltend mache), verlöre die Vorschrift ihren Sinn, da dieser Sachverhalt bereits von Art. 141 Abs. 1 Nr. 1 erfasst sei. Es sei auch nicht ersichtlich, weshalb die Bestimmung auf Fälle beschränkt sei, in denen es sich bei der anderen Person um ein Großhandelsreisebüro handele. Art. 141 Abs. 2 Nr. 1 der Ley 37/1992 sei zumindest mehrdeutig und stehe daher im Widerspruch zu Art. 306 der Richtlinie 2006/112.

12. Spanien bestreitet nicht, dass die Margenregelung wie von der Kommission beschrieben anzuwenden ist. Die streitige Bestimmung stelle lediglich klar, dass Einzelhandelsreisebüros im Einklang mit Art. 306 Abs. 1 Unterabs. 2 der Richtlinie 2006/112 die Regelung nicht anwenden dürften, wenn sie lediglich als Vermittler im Namen und für Rechnung von Großhändlern handelten. Die Auslegungshinweise, auf die sich die Kommission beziehe, seien nicht bindend. Art. 141 Abs. 2 Nr. 1 der Ley 37/1992 weise keine Mehrdeutigkeit auf, da nämlich aus Art. 141 Abs. 1 Nr. 1 hervorgehe, dass von einem Reisebüro in eigenem Namen durchgeführte Umsätze unter die Regelung fielen, und somit klar sei, dass Art. 141 Abs. 2 Nr. 1 nur Umsätze betreffen könne, die das Reisebüro nicht in eigenem Namen durchführe.

Würdigung

13. Der Streit zwischen den Verfahrensbeteiligten im Rahmen dieses Klagegrundes betrifft nicht die Auslegung der Richtlinie 2006/112, sondern die Wirkung von Art. 142 Abs. 2 Nr. 1 der Ley 37/1992, die die Kommission für unvereinbar mit der Auslegung der Richtlinie hält, die zwischen den Verfahrensbeteiligten unstreitig ist.

14. Zunächst weise ich darauf hin, dass der Wortlaut der genannten Bestimmung keineswegs darauf hindeutet, dass sie nur in Fällen eingreift, in denen ein Einzelhandelsreisebüro lediglich als Vermittler für einen Großhändler handelt. Auf den ersten Blick scheint sie für alle von Einzelhandelsreisebüros getätigten Verkäufe von Reisedienstleistungen zu gelten, die von Großhändlern organisiert werden, und zwar gleichviel, ob der Einzelhändler als Vermittler handelt oder die Dienstleistungen vom Großhändler erwirbt und dann in eigenem Namen weiterverkauft. Eine Vorschrift, die in dieser Weise wirkt, steht nach einvernehmlicher Ansicht der Verfahrensbeteiligten im Widerspruch zu Art. 306 der Richtlinie 2006/112, denn wenn ein Reisebüro gegenüber Kunden in eigenem Namen auftritt, muss die Margenregelung unabhängig davon anwendbar sein, ob das Reisebüro die verkauften Dienstleistungen unmittelbar oder von einem anderen Reisebüro bzw. Reiseveranstalter erworben hat.

15. Die Kommission hat Auszüge aus einer vom spanischen Wirtschafts- und Finanzministerium herausgegebenen Mehrwertsteuer-Fallsammlung mit nicht bindenden Mitteilungen der Generaldirektion für Steuern vorgelegt, aus denen eine Auslegung dahin hervorgeht, dass die streitige Bestimmung von der Margenregelung nicht nur Verkäufe ausschließt, bei denen der Einzelhändler als Vermittler handelt (was im Einklang mit Art. 306 der Richtlinie 2006/112 steht), sondern auch Verkäufe, die er in eigenem Namen tätigt (was nicht richtlinienkonform ist).

16. Angesichts dessen meine ich, dass das Vorbringen der Kommission prima facie schlüssig ist und dass dieser Klagegrund durchgreift, sofern nicht Spanien konkrete Beweismittel vorlegt, die die Beweise der Kommission entkräften, oder einen stichhaltigen Grund dafür nennt, die Beweise der Kommission zu verwerfen.

17. Spanien hat keine Beweise vorgelegt. Es macht geltend, bei der streitigen Vorschrift handele es sich um eine bloße – und unmissverständliche – Klarstellung der Grundregel, der zufolge die Margenregelung keine Anwendung finde, wenn ein Reisebüro nicht in eigenem Namen handele; die Klarstellung betreffe einfach die konkrete Situation der Beteiligung von Einzelhandelsreisebüros und Großhandelsreisebüros. Außerdem seien die von der Kommission herangezogenen Auslegungsmitteilungen veraltet und jedenfalls nicht bindend.

18. Meines Erachtens reicht dies nicht, um die Schlüssigkeit des Vorbringens der Kommission zu widerlegen. Wie die Kommission hervorhebt, ist die streitige Bestimmung sowohl überflüssig (da sie eine im selben Artikel normierte Regel wiederholt) als auch zur Klarstellung ungeeignet (da ihr Geltungsbereich nicht unmissverständlich angegeben ist). Das Argument der spanischen Regierung, wonach die Bestimmung eindeutig sei und keinen Raum für eine Auslegung lasse, erscheint nicht haltbar. Die Kommission hat dargetan, dass die Bestimmung in der Vergangenheit eine vollkommen andere Auslegung erfahren hat als diejenige, die nach Angaben der spanischen Regierung jetzt gilt und eindeutig gelten muss. Dass die früheren Auslegungen nicht bindend sind und möglicherweise nicht mehr angewendet werden (wofür es allerdings keine konkreten Beweise gibt), ändert nichts an der Mehrdeutigkeit. Mangels eines klaren und bindenden Hinweises, dass die Bestimmung ausschließlich Fälle betrifft, in denen der Einzelhändler nicht in eigenem Namen, sondern im Namen und für Rechnung des Großhändlers handelt, werden die Wirtschaftsteilnehmer die Ausnahme von der Margenregelung aller Wahrscheinlichkeit nach auf alle Fälle anwenden, die sich unter den Wortlaut der Bestimmung subsumieren lassen.

19. Meines Erachtens ist der Klage daher in diesem Punkt stattzugeben.

Ausweis des im Preis enthaltenen Mehrwertsteuerbetrags

Vorbringen

20. Die Kommission beanstandet zwei Aspekte von Art. 142 Abs. 2 der Ley 37/1992. Erstens erlaube diese Vorschrift den Reisebüros, einen „im Preis enthaltenen Mehrwertsteuerbetrag“ in Höhe von 6 % des Gesamtpreises einer Reiseleistung festzulegen und denjenigen Kunden, die Steuerpflichtige seien, diesen Betrag abzuziehen, soweit die Voraussetzungen für den Abzug erfüllt sind. Nach der Margenregelung dürfe hingegen einzig und allein die auf die Marge des Reisebüros erhobene Mehrwertsteuer im Preis einer Reisedienstleistung enthalten sein. Die Kommission führt in ihrer Klageschrift aus, dass das Reisebüro einen globalen Betrag einschließlich Mehrwertsteuer in Rechnung zu stellen habe und dass ein Mehrwertsteuerabzug seitens der Kunden unzulässig sei. Außerdem entspreche ein Satz von 6 % keinem der in Spanien geltenden Mehrwertsteuersätze(49). Zweitens sei die streitige Bestimmung diskriminierend. Sie gelte nur für in Spanien bewirkte Umsätze, so dass keinerlei Abzugsmöglichkeit bestehe, wenn Umsätze in anderen Mitgliedstaaten bewirkt würden. Art. 309 der Richtlinie 2006/112, der ausschließlich außerhalb der Union bewirkte Umsätze erfasse, könne eine solche Bestimmung nicht rechtfertigen.

21. Dem hält Spanien entgegen, dass die Margenregelung dem Vorsteuerabzug nicht entgegenstehe, wenn die einschlägigen Voraussetzungen erfüllt seien. Art. 310 der Richtlinie 2006/112 verbiete den Abzug der „Mehrwertsteuerbeträge, die dem Reisebüro von anderen Steuerpflichtigen für … Umsätze in Rechnung gestellt werden, welche dem Reisenden unmittelbar zugutekommen“, erfasse jedoch nicht die Mehrwertsteuer, die geschuldet werde, wenn ein Reisebüro seinem Kunden im Rahmen der Margenregelung eine einheitliche Dienstleistung erbringe. Der im Preis dieser Dienstleistung enthaltene Mehrwertsteuerbetrag sei daher nach Maßgabe der normalen Regelung abziehbar. Es gebe jedoch keine Hinweise, wie dieser Betrag zu ermitteln sei. Die in Spanien erlassene Regelung bezwecke eine Lösung dieses Problems durch eine auf einer statistischen Auswertung beruhenden Näherungsmethode, die aber im Großen und Ganzen genaue Ergebnisse liefere und den Reisebüros ermögliche, ihre tatsächliche Gewinnspanne als Geschäftsangelegenheit geheim zu halten. Die Beschränkung des Geltungsbereichs der Regelung auf Lieferungen von Gegenständen und Dienstleistungen in Spanien diene lediglich dazu, außerhalb der Union bewirkte Umsätze im Einklang mit Art. 309 der Richtlinie 2006/112 auszuschließen.

22. In der mündlichen Verhandlung ist die Kommission von ihrer strengen Haltung, wonach das Reisebüro im Rahmen der Margenregelung einen globalen Betrag einschließlich Mehrwertsteuer in Rechnung stellen müsse und die Kunden keine Mehrwertsteuer abziehen dürften, bis zu einem gewissen Grad abgerückt. Sie hat eingeräumt, dass die Bestimmungen in dem Sinne zu verstehen sein könnten, dass die Mehrwertsteuer auf die Marge des Reisebüros in der Rechnung ausgewiesen(50) und bei Vorliegen der entsprechenden Voraussetzungen vom Kunden abgezogen werden könne. Allerdings entspreche dies nicht dem üblichen Geschäftsgebaren der Reisebüros, da sie dann die Höhe ihrer bei dem Umsatz erzielten Gewinnspanne offenlegen müssten(51).

Würdigung

23. Was den Ausweis und möglichen Abzug der Mehrwertsteuer auf die Marge des Reisebüros angeht, scheint mir der von der Kommission in der mündlichen Verhandlung eingenommene Standpunkt den Vorzug vor der in ihren Schriftsätzen vertretenen Auffassung zu verdienen. Den Art. 306 bis 310 der Richtlinie 2006/112 lässt sich kein Grund dafür entnehmen, weshalb die normalen Regeln für Rechnungsstellung und Abzug in den Grenzen der Margenregelung keine Anwendung finden sollten. Ausdrücklich vorgesehen ist nur, dass die Mehrwertsteuer, die im Preis der vom Reisebüro zugunsten des Reisenden erworbenen Lieferungen von Gegenständen und Dienstleistungen enthalten ist, nach Maßgabe der Regelung nicht abgezogen werden kann. Aber es ist an keiner Stelle bestimmt, dass die Mehrwertsteuer auf die Marge des Reisebüros vom Abzug ausgeschlossen ist, so dass ein Steuerpflichtiger die Möglichkeit haben muss, diesen Betrag von der von ihm nach den normalen Regeln geschuldeten Mehrwertsteuer abzuziehen, sofern die entsprechenden Abzugsvoraussetzungen erfüllt sind. Die Art. 306 bis 310 enthalten auch keine Ausnahmen von den in den Art. 220 und 226 genannten Erfordernissen betreffend die Angaben, die in einer an andere Steuerpflichtige oder an nichtsteuerpflichtige juristische Personen ausgestellten Rechnung enthalten sein müssen.

24. Mir erscheint daher fraglich, ob die Kommission in der mündlichen Verhandlung weit genug gegangen ist mit ihrer Auffassung, dass in der Rechnung die Angabe der auf die Marge des Reisebüros entfallenden Mehrwertsteuer lediglich fakultativ sei und in der Praxis wahrscheinlich nicht vorkommen werde. Meines Erachtens gibt es gute Gründe, den Ausweis als obligatorisch anzusehen.

25. Dieser Gesichtspunkt wurde vor dem Gerichtshof jedoch nicht zur Sprache gebracht und braucht meiner Meinung nach auch nicht geklärt zu werden, um über den in Rede stehenden Klagegrund entscheiden zu können. Ich schlage dem Gerichtshof daher vor, sein Urteil auf folgende Erwägungen zu stützen.