ΑΠΟΦΑΣΗ ΤΟΥ ΓΕΝΙΚΟΥ ΔΙΚΑΣΤΗΡΙΟΥ (έβδομο τμήμα)

της 17ης Δεκεμβρίου 2015 (*)

«Κρατικές ενισχύσεις — Ναυπηγική βιομηχανία — Φορολογικές διατάξεις εφαρμοστέες σε ορισμένες συμφωνίες που έχουν συναφθεί για τη χρηματοδότηση και την αγορά πλοίων — Απόφαση με την οποία η ενίσχυση κηρύσσεται εν μέρει ασύμβατη με την κοινή αγορά και διατάσσεται η μερική ανάκτησή της — Προσφυγή ακυρώσεως — Πράξη που αφορά τον προσφεύγοντα ατομικά — Παραδεκτό — Πλεονέκτημα — Επιλεκτικός χαρακτήρας — Επηρεασμός του μεταξύ κρατών μελών εμπορίου — Νόθευση του ανταγωνισμού — Υποχρέωση αιτιολογήσεως»

Στις συνεκδικαζόμενες υποθέσεις T‑515/13 και T‑719/13,

Βασίλειο της Ισπανίας, εκπροσωπούμενο αρχικώς από την N. Díaz Abad και στη συνέχεια από τον M. Sampol Pucurull, abogados del Estado,

προσφεύγον στην υπόθεση T‑515/13,

Lico Leasing, SA, με έδρα τη Μαδρίτη (Ισπανία),

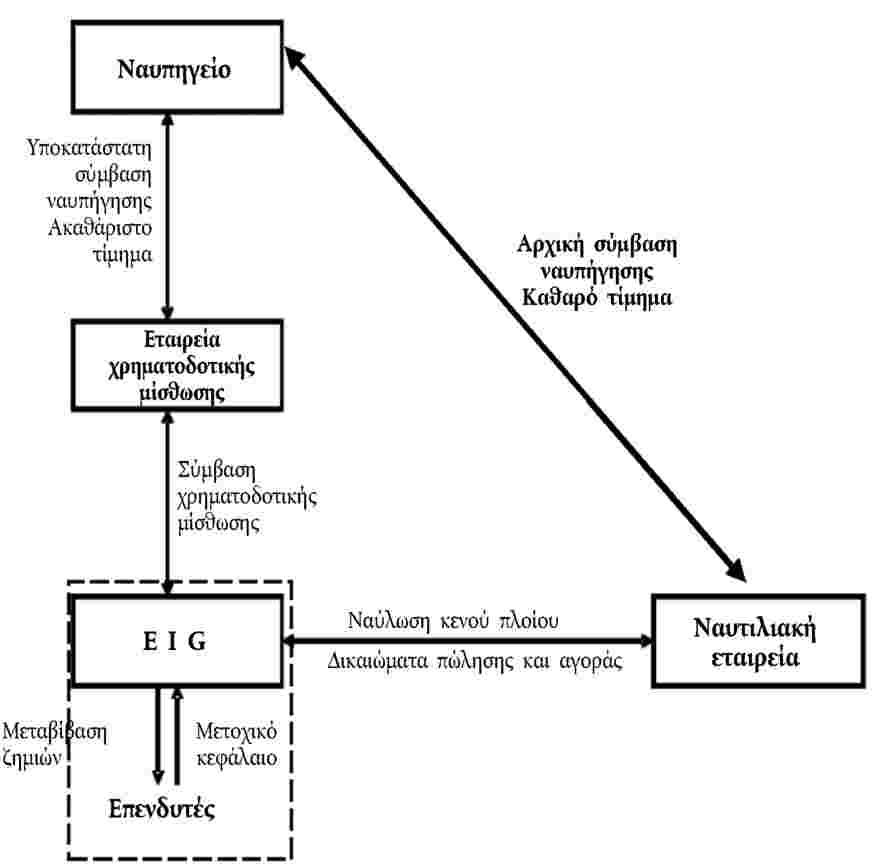

Pequeños y Medianos Astilleros Sociedad de Reconversión, SA, με έδρα τη Μαδρίτη,

εκπροσωπούμενες από τους M. Merola και M. A. Sánchez, δικηγόρους,

προσφεύγουσες στην υπόθεση T‑719/13,

κατά

Ευρωπαϊκής Επιτροπής, εκπροσωπούμενης από τον V. Di Bucci, την M. Afonso, τον É. Gippini Fournier και την P. Němečková,

καθής,

με αντικείμενο αίτημα περί ακυρώσεως της αποφάσεως 2014/200/ΕΕ της Επιτροπής, της 17ης Ιουλίου 2013, σχετικά με το καθεστώς ενισχύσεων SA.21233 C/11 (πρώην NN/11, πρώην CP 137/06) που έθεσε σε εφαρμογή η Ισπανία — Φορολογικό καθεστώς που διέπει ορισμένες συμφωνίες χρηματοδοτικής μίσθωσης, γνωστό και ως «ισπανικό φορολογικό καθεστώς χρηματοδοτικής μίσθωσης» (ΕΕ 2014, L 114, σ. 1),

ΤΟ ΓΕΝΙΚΟ ΔΙΚΑΣΤΗΡΙΟ (έβδομο τμήμα),

συγκείμενο από τους M. van der Woude (εισηγητή), πρόεδρο, I. Wiszniewska‑Białecka και I. Ulloa Rubio, δικαστές,

γραμματέας: J. Palacio González, κύριος υπάλληλος διοικήσεως,

έχοντας υπόψη την έγγραφη διαδικασία και κατόπιν των επ’ ακροατηρίου συζητήσεων της 9ης και της 10ης Ιουνίου 2015,

εκδίδει την ακόλουθη

Απόφαση

Ιστορικό της διαφοράς

I – Διοικητική διαδικασία

1 Η Ευρωπαϊκή Επιτροπή έλαβε, από τον Μάιο του 2006, πλείονες καταγγελίες κατά του λεγόμενου «ισπανικού φορολογικού καθεστώτος χρηματοδοτικής μισθώσεως» (στο εξής: καθεστώς STL). Ειδικότερα, δύο εθνικές ομοσπονδίες ναυπηγικών επιχειρήσεων και μία μεμονωμένη ναυπηγική επιχείρηση κατήγγειλαν ότι το καθεστώς αυτό επέτρεπε στις ναυτιλιακές εταιρίες να αγοράζουν πλοία ναυπηγηθέντα από ισπανικές ναυπηγικές επιχειρήσεις, με μείωση των τιμών κατά 20 % έως 30 % (στο εξής: έκπτωση), προκαλώντας την απώλεια συμβάσεων ναυπηγήσεως για τα μέλη τους. Στις 13 Ιουλίου 2010, οι ενώσεις ναυπηγικών επιχειρήσεων επτά ευρωπαϊκών χωρών υπέγραψαν αναφορά κατά του καθεστώτος STL. Τουλάχιστον μία ναυτιλιακή εταιρία υποστήριξε τις καταγγελίες αυτές.

2 Κατόπιν πολυάριθμων αιτήσεων παροχής υπηρεσιών τις οποίες απέστειλε η Επιτροπή προς τις ισπανικές αρχές και δύο συσκέψεων μεταξύ των μερών αυτών, η Επιτροπή κίνησε την επίσημη διαδικασία εξετάσεως δυνάμει του άρθρου 108, παράγραφος 2, ΣΛΕΕ με την απόφαση C(2011) 4494 τελικό, της 29ης Ιουνίου 2011 (ΕΕ C 276, σ. 5, στο εξής: απόφαση περί κινήσεως διαδικασίας).

II – Προσβαλλομένη απόφαση

3 Στις 17 Ιουλίου 2013, η Επιτροπή εξέδωσε την απόφαση 2014/200/ΕΕ, σχετικά με το καθεστώς ενισχύσεων SA.21233 C/11 (πρώην NN/11, πρώην CP 137/06) που έθεσε σε εφαρμογή η Ισπανία — Φορολογικό καθεστώς που διέπει ορισμένες συμφωνίες χρηματοδοτικής μίσθωσης, γνωστό και ως «ισπανικό φορολογικό καθεστώς χρηματοδοτικής μίσθωσης» (ΕΕ 2014, L 114, σ. 1, στο εξής: προσβαλλομένη απόφαση). Στην απόφαση αυτή, η Επιτροπή έκρινε ότι ορισμένα φορολογικά μέτρα τα οποία συνθέτουν το καθεστώς STL «συνιστού[σα]ν κρατική ενίσχυση», υπό την έννοια του άρθρου 107, παράγραφος 1, ΣΛΕΕ, τεθείσα παρανόμως σε ισχύ από το Βασίλειο της Ισπανίας από την 1η Ιανουαρίου 2002, κατά παράβαση του άρθρου 108, παράγραφος 3, ΣΛΕΕ (άρθρο 1 της προσβαλλομένης αποφάσεως). Τα μέτρα αυτά κρίθηκαν ως εν μέρει ασύμβατα προς την κοινή αγορά (άρθρο 2 της προσβαλλομένης αποφάσεως). Η ανάκτηση διατάχθηκε, υπό ορισμένες προϋποθέσεις, μόνον από τους επενδυτές που έτυχαν των επιμάχων πλεονεκτημάτων, χωρίς αυτοί να έχουν τη δυνατότητα να μετακυλίσουν το βάρος της ανακτήσεως σε άλλα πρόσωπα (άρθρο 4, παράγραφος 1, της προσβαλλομένης αποφάσεως).

Α — Περιγραφή του καθεστώτος STL

4 Στην αιτιολογική σκέψη 8 της προσβαλλομένης αποφάσεως, η Επιτροπή επισήμανε ότι το καθεστώς STL χρησιμοποιούνταν σε συναλλαγές οι οποίες αφορούσαν τη ναυπήγηση ποντοπόρων πλοίων από ναυπηγικές επιχειρήσεις (πωλητές) και την αγορά των εν λόγω πλοίων από ναυτιλιακές εταιρίες (αγοραστές), καθώς και τη χρηματοδότηση των εν λόγω συναλλαγών μέσω ειδικού νομικού και χρηματοοικονομικού σχήματος.

5 Η Επιτροπή διευκρίνισε ότι «[τ]ο καθεστώς STL στηρ[ιζόταν]: σε ειδικό νομικό και χρηματοοικονομικό σχήμα, το οποίο οργαν[ωνόταν] από τράπεζα και παρεμβ[αλλόταν] μεταξύ της ναυτιλιακής εταιρείας και της ναυπηγικής επιχείρησης […], σε σύνθετο πλέγμα συμβάσεων μεταξύ των διαφόρων μερών [και] στην εφαρμογή σειράς ισπανικών φορολογικών ρυθμίσεων» (αιτιολογική σκέψη 9 της προσβαλλομένης αποφάσεως).

6 Η Επιτροπή παρατήρησε επίσης ότι «[ο]ι αγοραστές [ήταν] ναυτιλιακές εταιρείες από ολόκληρη την Ευρώπη και από τρίτες χώρες» και ότι «[σ]ε όλες τις συναλλαγές, εκτός από μία (σύμβαση αξίας 6 148 969 ευρώ), συμμετείχαν ισπανικά ναυπηγεία» (αιτιολογική σκέψη 10 της προσβαλλομένης αποφάσεως).

1. Νομική και οικονομική διάρθρωση του καθεστώτος STL

7 Από τα σημεία 9 και 10 της αποφάσεως περί κινήσεως διαδικασίας, στα οποία παραπέμπει, κατ’ ουσίαν, η αιτιολογική σκέψη 14 της προσβαλλομένης αποφάσεως, προκύπτει ότι το καθεστώς STL στηρίζεται, για κάθε παραγγελία ναυπηγήσεως πλοίου, στη συμμετοχή πλειόνων οικονομικών παραγόντων, δηλαδή μιας ναυτιλιακής εταιρίας, μιας ναυπηγικής επιχειρήσεως, μιας τράπεζας, μιας εταιρίας χρηματοδοτικής μισθώσεως (leasing), ενός ομίλου οικονομικού σκοπού (ΟΟΣ), αποτελούμενου από την τράπεζα και από επενδυτές που αγοράζουν μερίδια συμμετοχής στον εν λόγω ΟΟΣ.

8 Η Επιτροπή εξήγησε, στην αιτιολογική σκέψη 12 της προσβαλλομένης αποφάσεως, τα εξής:

«Το σχήμα STL είναι ένα καθεστώς φορολογικού σχεδιασμού, το οποίο οργανώνεται κατά κανόνα από τράπεζα με σκοπό τη δημιουργία φορολογικών πλεονεκτημάτων για τους επενδυτές στο πλαίσιο ενός ΟΟΣ που διέπεται από φορολογική διαφάνεια και τη μεταβίβαση μέρους των εν λόγω φορολογικών πλεονεκτημάτων στη ναυτιλιακή εταιρεία με τη μορφή έκπτωσης επί της τιμής του πλοίου. Τα υπόλοιπα πλεονεκτήματα διατηρούνται από τους επενδυτές του ΟΟΣ ως ανταμοιβή για την επένδυσή τους. Πέραν του ΟΟΣ, στις πράξεις που πραγματοποιούνται βάσει του καθεστώτος STL συμμετέχουν και άλλοι ενδιάμεσοι φορείς, όπως τράπεζες και εταιρείες χρηματοδοτικής μίσθωσης (βλέπε διάγραμμα κατωτέρω).»

9 Στο πλαίσιο του καθεστώτος STL, οι οικονομικοί παράγοντες μνεία των οποίων έγινε στη σκέψη 7 ανωτέρω υπογράφουν πλείονες συμβάσεις οι οποίες θα εξηγηθούν κατωτέρω. Οι ενδιαφερόμενοι υπογράφουν επίσης συμφωνία-πλαίσιο η οποία περιγράφει λεπτομερώς ολόκληρη την οργάνωση και τη λειτουργία του καθεστώτος STL (σημείο 9, στοιχείο ηʹ, της αποφάσεως περί κινήσεως διαδικασίας).

Αρχική σύμβαση ναυπηγήσεως

10 Η ναυτιλιακή εταιρία η οποία επιθυμεί να αγοράσει πλοίο τυγχάνοντας της εκπτώσεως συμφωνεί με ναυπηγική επιχείρηση ποιο πλοίο θα ναυπηγηθεί και ποια θα είναι η τιμή αγοράς, συνυπολογιζομένης της εκπτώσεως (στο εξής: καθαρή τιμή). Η αρχική σύμβαση ναυπηγήσεως προβλέπει την καταβολή, στην επιχείρηση ναυπηγήσεως, της καθαρής τιμής σε τακτικές δόσεις. Η ναυπηγική επιχείρηση ζητεί από μια τράπεζα να οργανώσει τη διάρθρωση και τους διακανονισμούς του καθεστώτος STL (σημείο 9, στοιχείο αʹ, της αποφάσεως περί κινήσεως διαδικασίας).

Τροποποιημένη σύμβαση ναυπηγήσεως (ανανέωση ενοχής)

11 Η τράπεζα ζητεί την παρέμβαση μιας εταιρίας χρηματοδοτικής μισθώσεως η οποία αντικαθιστά, μέσω ανανεώσεως ενοχής, τη ναυτιλιακή εταιρία και συνάπτει με τη ναυπηγική επιχείρηση νέα σύμβαση αγοράς του πλοίου για τιμή στην οποία δεν έχει συνυπολογισθεί η έκπτωση (στο εξής: μικτή τιμή). Μια ανανέωση ενοχής επιτρέπει την αντικατάσταση υποχρεώσεως με άλλη ή συμβαλλομένου με άλλον. Η νέα σύμβαση αυτή προβλέπει την τακτική καταβολή στη ναυπηγική επιχείρηση ενός επιπλέον ποσού σε σχέση με τα ποσά που προβλέπονταν στην αρχική σύμβαση ναυπηγήσεως, το οποίο αντιστοιχεί στην έκπτωση (διαφορά μεταξύ της μικτής και της καθαρής τιμής) (σημείο 9, στοιχείο γʹ, της αποφάσεως περί κινήσεως διαδικασίας).

Σύσταση ενός ΟΟΣ από την τράπεζα και πρόσκληση προς επενδυτές

12 Από το σημείο 9, στοιχείο βʹ, της αποφάσεως περί κινήσεως διαδικασίας προκύπτει ότι η τράπεζα «συνιστά έναν [ΟΟΣ] και πωλεί μετοχές προς επενδυτές», ότι, «[σ]υνήθως, οι επενδυτές αυτοί είναι σημαντικοί Ισπανοί υποκείμενοι στον φόρο οι οποίοι επενδύουν στον ΟΟΣ προκειμένου να τύχουν μειώσεως της φορολογικής βάσεώς τους» και ότι, «[κ]ατά κανόνα, δεν ασκούν καμία ναυτιλιακή δραστηριότητα». Η Επιτροπή διευκρίνισε, στην αιτιολογική σκέψη 28 της προσβαλλομένης αποφάσεως, ότι, «δεδομένου ότι οι ΟΟΣ που συμμετέχουν σε πράξεις βάσει του καθεστώτος STL, θεωρούνται από τα μέλη τους επενδυτικοί φορείς —και όχι μέσο από κοινού άσκησης μιας δραστηριότητας— τα μέλη των ΟΟΣ αναφέρονται στην [εν λόγω] απόφαση ως επενδυτές».

Σύμβαση χρηματοδοτικής μισθώσεως

13 Η εταιρία χρηματοδοτικής μισθώσεως, μνεία της οποίας έγινε στη σκέψη 11 ανωτέρω, εκμισθώνει με προαίρεση αγοράς το πλοίο στον ΟΟΣ επί τρία ή τέσσερα έτη βάσει της μικτής τιμής. Ο ΟΟΣ δεσμεύεται εκ προοιμίου να ασκήσει την προαίρεση αγοράς του πλοίου κατά τη λήξη της προθεσμίας αυτής. Η σύμβαση προβλέπει την καταβολή πολύ υψηλών μισθωμάτων στην εταιρία χρηματοδοτικής μισθώσεως, πράγμα το οποίο συνεπάγεται σημαντικές ζημίες για τους ΟΟΣ. Αντιθέτως, η τιμή για την άσκηση της προαιρέσεως αγοράς είναι αρκετά μειωμένη (σημείο 9, στοιχείο δʹ, της αποφάσεως περί κινήσεως διαδικασίας). Στην πράξη, ο ΟΟΣ μισθώνει το πλοίο στο πλαίσιο της συμβάσεως χρηματοδοτικής μισθώσεως από την ημερομηνία ενάρξεως της ναυπηγήσεώς του (σημείο 10 της αποφάσεως περί κινήσεως διαδικασίας).

Σύμβαση ναυλώσεως γυμνού σκάφους με προαίρεση αγοράς

14 Από το σημείο 9, στοιχείο εʹ, της αποφάσεως περί κινήσεως διαδικασίας προκύπτει ότι ο ΟΟΣ εκναυλώνει το πλοίο «για σύντομο διάστημα» στη ναυτιλιακή εταιρία στο πλαίσιο συμβάσεως ναυλώσεως γυμνού σκάφους. Η ναύλωση γυμνού σκάφους αποτελεί σύμβαση ναυλώσεως πλοίου που δεν περιλαμβάνει ούτε το πλήρωμα ούτε τον ανεφοδιασμό, για τα οποία ευθύνεται ο ναυλωτής. Η ναυτιλιακή εταιρία δεσμεύεται εκ προοιμίου να αγοράσει το πλοίο από τον ΟΟΣ κατά τη λήξη της προβλεπόμενης προθεσμίας, βάσει της καθαρής τιμής. Αντιθέτως προς τη σύμβαση χρηματοδοτικής μισθώσεως που περιγράφεται στη σκέψη 13 ανωτέρω, το ποσό των ναύλων που προβλέπονται στο πλαίσιο της συμβάσεως ναυλώσεως γυμνού σκάφους είναι μειωμένο. Αντιθέτως, η τιμή για την άσκηση της προαιρέσεως αγοράς είναι υψηλή. Στην πράξη, η σύμβαση ναυλώσεως γυμνού σκάφους εκτελείται μόλις ολοκληρωθεί η ναυπήγηση του πλοίου. Η προβλεπόμενη ημερομηνία για την άσκηση της προαιρέσεως αγοράς καθορίζεται σε «μερικές εβδομάδες» μετά την ημερομηνία αγοράς του πλοίου εκ μέρους του ΟΟΣ από την εταιρία χρηματοδοτικής μισθώσεως μνεία της οποίας έγινε στη σκέψη 13 ανωτέρω (σημείο 10 της αποφάσεως περί κινήσεως διαδικασίας).

15 Συνεπώς, από τη νομική και οικονομική διάρθρωση του καθεστώτος STL, όπως αυτή περιγράφεται στην απόφαση περί κινήσεως διαδικασίας και στην προσβαλλομένη απόφαση, προκύπτει ότι η τράπεζα, στο πλαίσιο της πωλήσεως ενός πλοίου εκ μέρους ναυπηγικής επιχειρήσεως προς ναυτιλιακή εταιρία, θέτει δύο ενδιαμέσους, ήτοι μια εταιρία χρηματοδοτικής μισθώσεως και έναν ΟΟΣ. Ο ΟΟΣ δεσμεύεται, στο πλαίσιο συμβάσεως χρηματοδοτικής μισθώσεως, να αγοράσει το πλοίο στη μικτή τιμή, η οποία μεταβιβάζεται στη ναυπηγική επιχείρηση από την εταιρία χρηματοδοτικής μισθώσεως. Αντιθέτως, όταν μεταπωλεί το πλοίο στη ναυτιλιακή εταιρία, στο πλαίσιο της συμβάσεως ναυλώσεως γυμνού σκάφους με προαίρεση αγοράς, εισπράττει μόνον την καθαρή τιμή, στην οποία συνυπολογίζεται η έκπτωση που χορηγήθηκε αρχικώς στη ναυτιλιακή εταιρία.

2. Φορολογική διάρθρωση του καθεστώτος STL

16 Κατά την Επιτροπή, «[σ]κοπός του καθεστώτος STL […] είναι καταρχάς η δημιουργία των πλεονεκτημάτων που συνεπάγονται ορισμένα φορολογικά μέτρα υπέρ του ΟΟΣ και των επενδυτών που συμμετέχουν σε αυτόν, και εν συνεχεία η μεταβίβαση μέρους των εν λόγω πλεονεκτημάτων στη ναυτιλιακή εταιρεία που αγοράζει καινούργιο πλοίο» (αιτιολογική σκέψη 15 της προσβαλλομένης αποφάσεως).

17 Από τις αιτιολογικές σκέψεις 15 έως 20 της προσβαλλομένης αποφάσεως και από τα σημεία 12 έως 19 της αποφάσεως περί κινήσεως διαδικασίας, στις οποίες παραπέμπει, κατ’ ουσίαν, η αιτιολογική σκέψη 18 της προσβαλλομένης αποφάσεως, προκύπτει ότι «[ο] ΟΟΣ απολαύει των φορολογικών πλεονεκτημάτων σε δύο στάδια» (αιτιολογική σκέψη 16 της προσβαλλομένης αποφάσεως).

18 Πράγματι, «[σ]το πρώτο στάδιο, η πρόωρη [μέτρο 2, εξεταζόμενο στη σκέψη 25 κατωτέρω] και εσπευσμένη απόσβεση [μέτρο 1, εξεταζόμενο στη σκέψη 24 κατωτέρω] του μισθωμένου πλοίου εφαρμόζεται στο πλαίσιο του “κανονικού” καθεστώτος φορολογίας εταιρειών. Η διαδικασία αυτή συνεπάγεται σημαντικές φορολογικές ζημίες για τον ΟΟΣ[· λ]όγω της φορολογικής διαφάνειας του ΟΟΣ [μέτρο 3, εξεταζόμενο στη σκέψη 27 κατωτέρω], οι φορολογικές αυτές ζημίες μπορούν να εκπίπτουν από τα έσοδα των επενδυτών κατ’ αναλογία των μετοχών τους στον ΟΟΣ» (αιτιολογική σκέψη 16 της προσβαλλομένης αποφάσεως).

19 Η Επιτροπή διευκρίνισε, στην αιτιολογική σκέψη 17 της προσβαλλομένης αποφάσεως, ότι, «[υ]πό κανονικές συνθήκες, τα ποσά που εξοικονομούνται από τη φορολογία στην πρόωρη και εσπευσμένη απόσβεση του κόστους του πλοίου πρέπει να αντισταθμίζονται σε μεταγενέστερο στάδιο με την αύξηση των καταβαλλόμενων φόρων είτε μετά την πλήρη απόσβεση του πλοίου, οπότε δεν μπορούν να εκπέσουν πλέον άλλες δαπάνες απόσβεσης, είτε μετά την πώληση του πλοίου και τη συνεπαγόμενη κεφαλαιακή υπεραξία που προκύπτει από την πώληση». Εντούτοις, μια τέτοια αντιστάθμιση δεν παρέχεται στο πλαίσιο του καθεστώτος STL.

20 Πράγματι, «[σ]το δεύτερο στάδιο, τα ποσά που εξοικονομούνται από τη φορολογία ως αποτέλεσμα της μεταβίβασης των αρχικών ζημιών στους επενδυτές διασφαλίζονται με τη μεταστροφή του ΟΟΣ στο φορολογικό καθεστώς με βάση τη χωρητικότητα (TT) για τη φορολογία εισοδήματος [που επιτρέπει] την πλήρη απαλλαγή της κεφαλαιακής υπεραξίας που προκύπτει από την πώληση του πλοίου […] στη ναυτιλιακή εταιρεία [μέτρα 4 και 5, εξεταζόμενα στις σκέψεις 27 έως 29 κατωτέρω]». Η πώληση αυτή πραγματοποιείται μόλις ο ΟΟΣ αποσβέσει το κόστος του πλοίου και λίγο καιρό μετά τη μετάβαση προς το ειδικό φορολογικό καθεστώς με βάση τη χωρητικότητα (αιτιολογική σκέψη 18 της προσβαλλομένης αποφάσεως).

21 Κατά την Επιτροπή, «το συνδυασμένο αποτέλεσμα των φορολογικών μέτρων που εφαρμόζονται δυνάμει του καθεστώτος STL παρέχει στον ΟΟΣ και στους επενδυτές του τη δυνατότητα να αποκομίσουν φορολογικό κέρδος της τάξης του 30 % περίπου επί του αρχικού ακαθάριστου τιμήματος του πλοίου[· έ]να ποσοστό αυτού το φορολογικού κέρδους —από το οποίο επωφελούνται αρχικά ο ΟΟΣ και οι επενδυτές του— παρακρατείται από τους επενδυτές (10-15 %) και το υπόλοιπο ποσοστό μεταβιβάζεται στη ναυτιλιακή εταιρεία (85-90 %), η οποία αποκτά εντέλει την κυριότητα του πλοίου, με έκπτωση μεταξύ 20 % και 30 % επί του αρχικού ακαθάριστου τιμήματος του πλοίου» (αιτιολογική σκέψη 19 της προσβαλλομένης αποφάσεως).

22 Από την αιτιολογική σκέψη 20 της προσβαλλομένης αποφάσεως προκύπτει ότι «οι πράξεις στο πλαίσιο του καθεστώτος STL συνδυάζουν διάφορα επιμέρους —πλην όμως αλληλοσυνδεόμενα— φορολογικά μέτρα, τα οποία αποσκοπούν στη δημιουργία φορολογικού πλεονεκτήματος». Τα μέτρα αυτά προβλέπονται σε πλείονες διατάξεις του Real Decreto Legislativo 4/2004, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades (βασιλικού νομοθετικού διατάγματος 4/2004, με το οποίο εγκρίνεται το κωδικοποιημένο κείμενο του νόμου περί του φόρου εταιριών), της 5ης Μαρτίου 2004 (BOE αριθ. 61, της 11ης Μαρτίου 2004, σ. 10951, στο εξής: TRLIS) και του Real Decreto 1777/2004, por el que se aprueba el Reglamento del Impuesto sobre Sociedades (βασιλικού διατάγματος 1777/2004, με το οποίο εγκρίνεται η κανονιστική απόφαση περί του φόρου εταιριών), της 30ής Ιουλίου 2004 (BOE αριθ. 189, της 6ης Αυγούστου 2004, σ. 37072, στο εξής: RIS).

23 Πρόκειται για τα ακόλουθα πέντε μέτρα, τα οποία περιγράφονται στις αιτιολογικές σκέψεις 21 έως 42 της προσβαλλομένης αποφάσεως.

Μέτρο 1: εσπευσμένη απόσβεση των στοιχείων του ενεργητικού που τελούν υπό χρηματοδοτική μίσθωση (άρθρο 115, παράγραφος 6, του TRLIS)

24 Το άρθρο 115, παράγραφος 6, του TRLIS επιτρέπει την εσπευσμένη απόσβεση ενός στοιχείου του ενεργητικού που τελεί υπό χρηματοδοτική μίσθωση, καθιστώντας δυνατή την έκπτωση των ποσών που καταβλήθηκαν βάσει συμβάσεως χρηματοδοτικής μισθώσεως αφορώσας το εν λόγω στοιχείο του ενεργητικού (αιτιολογικές σκέψεις 21 έως 23 της προσβαλλομένης αποφάσεως).

Μέτρο 2: κατά διακριτική ευχέρεια εφαρμογή της πρόωρης αποσβέσεως στοιχείων ενεργητικού που τελούν υπό χρηματοδοτική μίσθωση (άρθρο 48, παράγραφος 4, και άρθρο 115, παράγραφος 11, του TRLIS, και άρθρο 49 του RIS)

25 Βάσει του άρθρου 115, παράγραφος 6, του TRLIS, η εσπευσμένη απόσβεση του στοιχείου ενεργητικού που τελεί υπό χρηματοδοτική μίσθωση αρχίζει από την ημερομηνία κατά την οποία το στοιχείο του ενεργητικού είναι έτοιμο προς λειτουργία, δηλαδή όχι πριν από την παράδοσή του και την έναρξη χρήσεώς του από τον μισθωτή. Ωστόσο, το άρθρο 115, παράγραφος 11, του TRLIS προβλέπει ότι το Υπουργείο Οικονομίας και Οικονομικών δύναται, κατόπιν επίσημου αιτήματος του μισθωτή, να ορίσει προγενέστερη ημερομηνία ενάρξεως της αποσβέσεως. Το άρθρο 115, παράγραφος 11, του TRLIS επιβάλλει δύο γενικές προϋποθέσεις για την εν λόγω πρόωρη απόσβεση. Οι ειδικές προϋποθέσεις που έχουν εφαρμογή στους ΟΟΣ παρατίθενται στο άρθρο 48, παράγραφος 4, του TRLIS. Η διαδικασία εγκρίσεως που προβλέπεται στο άρθρο 115, παράγραφος 11, του RLIS ρυθμίζεται λεπτομερώς στο άρθρο 49 του RIS (αιτιολογικές σκέψεις 24 έως 26 της προσβαλλομένης αποφάσεως).

Μέτρο 3: οι ΟΟΣ

26 Η Επιτροπή παρατηρεί, στην αιτιολογική σκέψη 27 της προσβαλλομένης αποφάσεως, ότι «οι ισπανικοί ΟΟΣ διαθέτουν ξεχωριστή νομική προσωπικότητα από αυτήν των μελών τους» και ότι, «[ω]ς εκ τούτου, οι ΟΟΣ μπορούν να υποβάλουν αίτηση για την εφαρμογή τόσο του μέτρου πρόωρης απόσβεσης όσο και του εναλλακτικού φορολογικού καθεστώτος με βάση τη χωρητικότητα όπως προβλέπεται στα άρθρα 124 έως 128 του TRLIS […], εφόσον πληρούν τα κριτήρια επιλεξιμότητας δυνάμει της ισπανικής νομοθεσίας, ακόμα και αν κανένα από τα μέλη τους δεν είναι ναυτιλιακή εταιρεία». Η Επιτροπή διευκρινίζει, στην αιτιολογική σκέψη 28 της προσβαλλομένης αποφάσεως, ότι, «[ω]στόσο, από φορολογική σκοπιά, οι ΟΟΣ χαρακτηρίζονται από διαφάνεια όσον αφορά τους μετόχους τους που είναι εγκατεστημένοι στην Ισπανία» και ότι, «[μ]ε άλλα λόγια, για φορολογικούς σκοπούς, τα κέρδη (ή οι ζημίες) που καταγράφ[ουν] οι ΟΟΣ καταλογίζονται κατ’ αναλογία απευθείας στα μέλη τους που είναι εγκατεστημένα στην Ισπανία». Η Επιτροπή προσθέτει, στην αιτιολογική σκέψη 29 της προσβαλλομένης αποφάσεως, ότι, «[λ]όγω της φορολογικής τους διαφάνειας, οι ΟΟΣ δύνανται να μετακυλίουν τις σημαντικές ζημίες που υφίστανται μέσω της πρόωρης και εσπευσμένης απόσβεσης απευθείας στους επενδυτές, οι οποίοι μπορούν να αντισταθμίζουν τις ζημίες αυτές με τα δικά τους κέρδη και να μειώνουν τον οφειλόμενο φόρο».

Μέτρο 4: Φορολογικό καθεστώς με βάση τη χωρητικότητα (άρθρα 124 έως 128 του TRLIS)

27 Η Επιτροπή υπενθυμίζει, στις αιτιολογικές σκέψεις 30 και 31 της προσβαλλομένης αποφάσεως, ότι το φορολογικό καθεστώς με βάση τη χωρητικότητα, το οποίο προβλέπεται στα άρθρα 124 έως 128 του TRLIS, εγκρίθηκε το 2002 ως κρατική ενίσχυση συμβατή με την εσωτερική αγορά, σύμφωνα με τις κοινοτικές κατευθυντήριες γραμμές για τις κρατικές ενισχύσεις στον τομέα των θαλασσίων μεταφορών της 5ης Ιουλίου 1997 (ΕΕ C 205, σ. 5), τροποποιηθείσες στις 17 Ιανουαρίου 2004 (ΕΕ C 13, σ. 3, στο εξής: κατευθυντήριες γραμμές για τις θαλάσσιες μεταφορές) [απόφαση C(2002) 582 τελικό της Επιτροπής, της 27ης Φεβρουαρίου 2002, σχετικά με την κρατική ενίσχυση N 736/2001 εφαρμοσθείσα από την Ισπανία — Σύστημα φορολόγησης των ναυτιλιακών εταιρειών βάσει της χωρητικότητας (ΕΕ 2004, C 38, σ. 4)].

28 Από τις αιτιολογικές σκέψεις 30, 37 και 38 της προσβαλλομένης αποφάσεως προκύπτει ότι, στο πλαίσιο του φορολογικού καθεστώτος με βάση τη χωρητικότητα, οι επιχειρήσεις που έχουν εγγραφεί σε ένα από τα μητρώα ναυτιλιακών εταιριών και οι οποίες έχουν λάβει σχετική έγκριση της φορολογικής αρχής δεν φορολογούνται με γνώμονα τα κέρδη και τις ζημίες τους, αλλά με βάση τη χωρητικότητα. Τούτο συνεπάγεται ότι τα εισοδήματα που προέρχονται από την πώληση ενός πλοίου αγορασθέντος προηγουμένως σε καινούργια κατάσταση από επιχείρηση ήδη υπαχθείσα στο φορολογικό καθεστώς με βάση τη χωρητικότητα δεν φορολογούνται. Εντούτοις, υπάρχει μια εξαίρεση από τον κανόνα αυτόν. Πράγματι, βάσει ειδικής διαδικασίας προβλεπόμενης στο άρθρο 125, παράγραφος 2, του TRLIS, οι υπεραξίες που αποκτήθηκαν από την πώληση είτε πλοίου ήδη αγορασθέντος κατά τον χρόνο μεταβάσεως στο φορολογικό καθεστώς με βάση τη χωρητικότητα είτε «χρησιμοποιημένου» πλοίου αγορασθέντος όταν η επιχείρηση έχει ήδη υπαχθεί σε ειδικό καθεστώς φορολογούνται κατά τον χρόνο της πωλήσεως. Ως εκ τούτου, «βάσει της συνήθους εφαρμογής του ισπανικού καθεστώτος TT, όπως εγκρίθηκε από την Επιτροπή, η δυνητική κεφαλαιακή υπεραξία φορολογείται κατά την υπαγωγή στο καθεστώς TT και θεωρείται ότι η φορολόγηση της κεφαλαιακής υπεραξίας συντελείται, αν και καθυστερημένα, σε μεταγενέστερο στάδιο, κατά την πώληση ή την απόσυρση του πλοίου» (αιτιολογική σκέψη 39 της προσβαλλομένης αποφάσεως).

Μέτρο 5: άρθρο 50, παράγραφος 3, του RIS

29 Η Επιτροπή παρατηρεί, στην αιτιολογική σκέψη 41 της προσβαλλομένης αποφάσεως, ότι, «κατ’ εξαίρεση του κανόνα που προβλέπεται στο άρθρο 125, παράγραφος 2, του TRLIS [βλ. σκέψη 28 ανωτέρω], το άρθρο 50, παράγραφος 3, του RIS ορίζει ότι, κατά την αγορά πλοίων μέσω δικαιώματος αγοράς στο πλαίσιο σύμβασης χρηματοδοτικής μίσθωσης που έχει εγκριθεί προηγουμένως από τις φορολογικές αρχές, τα εν λόγω πλοία θεωρούνται καινούργια και όχι χρησιμοποιημένα», υπό την έννοια του άρθρου 125, παράγραφος 2, του TRLIS, χωρίς να λαμβάνεται υπόψη το γεγονός ότι έχουν ήδη αποσβεσθεί. Επί της βάσεως αυτής, οι ενδεχόμενες υπεραξίες στο πλαίσιο της πωλήσεως αυτής δεν φορολογούνται κατά την ειδική διαδικασία που προβλέπει το άρθρο 125, παράγραφος 2, του TRLIS.

30 Βάσει των πληροφοριών που έχει στη διάθεσή της η Επιτροπή, «η εν λόγω εξαίρεση ίσχυε μόνο για ειδικές συμβάσεις χρηματοδοτικής μίσθωσης που είχαν λάβει έγκριση από τις φορολογικές αρχές στο πλαίσιο της υποβολής αιτήσεων πρόωρης απόσβεσης δυνάμει του άρθρου 115 παράγραφος 11 του TRLIS [μέτρο 2, βλ. σκέψη 25 ανωτέρω] δηλαδή σε σχέση με μισθωμένα καινούργια […] πλοία που αγοράστηκαν μέσω πράξεων στο πλαίσιο του καθεστώτος STL και, εξαιρουμένης μιας περίπτωσης, από ισπανικά ναυπηγεία» (αιτιολογική σκέψη 41 της προσβαλλομένης αποφάσεως).

31 Ως εκ τούτου, κατά την Επιτροπή, «[σ]την περίπτωση των εγκεκριμένων συναλλαγών δυνάμει του καθεστώτος STL, […] οι ΟΟΣ μπορούν […] να υπαχθούν στο καθεστώς TT χωρίς να τακτοποιήσουν τις αφανείς φορολογικές υποχρεώσεις, που προκύπτουν από την πρόωρη και εσπευσμένη απόσβεση, είτε κατά την υπαγωγή τους στο καθεστώς TT είτε σε μεταγενέστερο στάδιο, κατά την πώληση ή την απόσυρση του πλοίου» (αιτιολογική σκέψη 40 της προσβαλλομένης αποφάσεως).

32 Συνεπώς, από τη φορολογική διάρθρωση του καθεστώτος STL, όπως αυτή περιγράφεται στις αιτιολογικές σκέψεις 15 έως 42 της προσβαλλομένης αποφάσεως, προκύπτει ότι τα μέτρα 1 και 2 επιτρέπουν κατ’ αρχάς την εσπευσμένη και πρόωρη απόσβεση του κόστους του πλοίου από την αρχή της ναυπηγήσεώς του, οπότε δημιουργούνται ζημίες για τους ΟΟΣ. Λόγω της φορολογικής διαφάνειας των ΟΟΣ (μέτρο 3), οι ζημίες αυτές καταλογίζονται από φορολογικής απόψεως στους επενδυτές, πράγμα το οποίο τους επιτρέπει να μειώνουν τις φορολογικές βάσεις τους στο πλαίσιο των δραστηριοτήτων τους. Τα μέτρα 4 και 5 αποτρέπουν την επιβολή του φόρου στις υπεραξίες που αποκομίζονται στο πλαίσιο της πωλήσεως του πλοίου από τον ΟΟΣ στη ναυτιλιακή εταιρία, οπότε οι επενδυτές μπορούν να διατηρήσουν το όφελος από τις φορολογικές ζημίες. Εντούτοις, όπως προεκτέθηκε στη σκέψη 15, η πώληση αυτή διενεργείται βάσει της καθαρής τιμής (στην οποία συνυπολογίζεται η έκπτωση την οποία χορήγησε η ναυτιλιακή εταιρία), και όχι βάσει της μικτής τιμής (μεταβιβαζόμενης στη ναυπηγική επιχείρηση).

Β — Εκτίμηση από την Επιτροπή

1. Εξέταση του STL ως καθεστώτος/εξέταση των διαφόρων μέτρων

33 Η Επιτροπή προσδιόρισε, στις αιτιολογικές σκέψεις 113 έως 122 της προσβαλλομένης αποφάσεως (σημείο 5.2), το περιεχόμενο της εκ μέρους της εκτιμήσεως του καθεστώτος STL.

34 Κατά την Επιτροπή, «[τ]ο γεγονός ότι το καθεστώς STL απαρτίζεται από διάφορα μέτρα, τα οποία δεν κατοχυρώνονται στο σύνολό τους στην ισπανική φορολογική νομοθεσία, δεν αρκεί ώστε να μην περιγραφεί και αξιολογηθεί ως καθεστώς από την Επιτροπή[· ο]υσιαστικά, […] θεωρεί ότι τα διαφορετικά φορολογικά μέτρα που χρησιμοποιήθηκαν στις πράξεις οι οποίες έγιναν βάσει του καθεστώτος STL, συνδέονταν μεταξύ τους de jure ή de facto» (αιτιολογική σκέψη 116 της προσβαλλομένης αποφάσεως). Για τους λόγους αυτούς, «θεωρεί απαραίτητο να περιγραφεί το [καθεστώς STL] ως καθεστώς συνδεδεμένων φορολογικών μέτρων και να αξιολογηθεί ο αντίκτυπός τους στο πλαίσιο της αμοιβαιότητάς τους, λαμβάνοντας υπόψη ειδικότερα τις de facto σχέσεις που καθιερώνονται —ή εγκρίνονται— από το κράτος» (αιτιολογική σκέψη 119 της προσβαλλομένης αποφάσεως).

35 Η Επιτροπή διευκρίνισε ότι, «[σ]ε κάθε περίπτωση, […] δεν βασ[ιζόταν] αποκλειστικά στη συνολική προσέγγιση» και ότι, «[π]αράλληλα με τη συνολική προσέγγιση, η Επιτροπή προέβη και σε ανάλυση των επιμέρους μέτρων που απ[άρτιζαν] το καθεστώς STL». Η Επιτροπή έκρινε ότι «οι δύο προσεγγίσεις [ήταν] συμπληρωματικές και οδηγού[σαν] σε συμπεράσματα που συνάδουν μεταξύ τους». Επισήμανε ότι «[η] επιμέρους αξιολόγηση [ήταν] απαραίτητη προκειμένου να προσδιοριστεί ποιο μέρος των οικονομικών πλεονεκτημάτων που παράγει το καθεστώς STL οφε[ιλόταν] σε γενικά μέτρα και ποιο σε επιλεκτικά μέτρα» και ότι «[η] επιμέρους αξιολόγηση επίσης [της] [έδινε] τη δυνατότητα να προσδιορίσει, κατά περίπτωση, ποιο μέρος της ενίσχυσης [ήταν] συμβιβάσιμο με την εσωτερική αγορά και ποιο μέρος [έπρεπε] να ανακτηθεί» (αιτιολογική σκέψη 120 της προσβαλλομένης αποφάσεως).

36 Η Επιτροπή παρατήρησε επίσης ότι «[ο]ι οικονομικοί φορείς [είχαν] την ελευθερία να διαρθρώσουν τις πράξεις χρηματοδότησης στοιχείων του ενεργητικού όπως επιθυμούν και να χρησιμοποιούν για αυτόν τον σκοπό τα γενικά φορολογικά μέτρα που θεωρού[σα]ν πλέον κατάλληλα». Εντούτοις, κατά την Επιτροπή, «εφόσον οι εν λόγω πράξεις εν[είχαν] την εφαρμογή επιλεκτικών φορολογικών μέτρων που υπόκεινται σε έλεγχο περί κρατικών ενισχύσεων, οι επιχειρήσεις που συμμετέχουν στις εν λόγω συναλλαγές [ήταν] εν δυνάμει αποδέκτες κρατικής ενίσχυσης[· α]φενός, το γεγονός ότι διάφοροι κλάδοι ή κατηγορίες επιχειρήσεων εντοπίζονται ως δυνητικοί αποδέκτες δεν αποτελ[ούσε] ένδειξη ότι το καθεστώς STL συνιστ[ούσε] γενικό μέτρο[· α]φετέρου, το γεγονός ότι το καθεστώς χρησιμοποιείται για τη χρηματοδότηση της απόκτησης και μεταπώλησης ποντοπόρων πλοίων καθώς και της ναύλωσης κενού πλοίου μπορ[ούσε] να θεωρηθεί σαφής ένδειξη ότι το εν λόγω μέτρο [ήταν] επιλεκτικό σε επίπεδο κλάδου» (αιτιολογική σκέψη 122 της προσβαλλομένης αποφάσεως).

2. Ύπαρξη ενισχύσεως υπό την έννοια του άρθρου 107, παράγραφος 1, ΣΛΕΕ

Επιχειρήσεις υπό την έννοια του άρθρου 107 ΣΛΕΕ

37 Η Επιτροπή παρατήρησε, στην αιτιολογική σκέψη 126 της προσβαλλομένης αποφάσεως, ότι όλοι οι μετέχοντες στις πράξεις που περιλαμβάνονταν στο καθεστώς STL ήταν επιχειρήσεις υπό την έννοια του άρθρου 107, παράγραφος 1, ΣΛΕΕ, δεδομένου ότι οι δραστηριότητές τους συνίσταντο στην προσφορά αγαθών και υπηρεσιών σε μια αγορά. Όσον αφορά, ειδικότερα, τους ΟΟΣ, αυτοί «εκνα[ύλωναν] και πωλού[σα]ν πλοία». Όσον αφορά τους επενδυτές, «παρ[είχαν] αγαθά και υπηρεσίες σε ευρύ φάσμα αγορών, εκτός εάν [επρόκειτο] για άτομα που δεν ασκούν οικονομική δραστηριότητα, οπότε δεν [ενέπιπταν] στο πεδίο εφαρμογής της [εν λόγω] απόφασης».

Ύπαρξη επιλεκτικού πλεονεκτήματος

38 Η Επιτροπή εξέτασε, στις αιτιολογικές σκέψεις 127 έως 163 της προσβαλλομένης αποφάσεως (σημείο 5.3.2), την ύπαρξη επιλεκτικού πλεονεκτήματος.

39 Όσον αφορά το μέτρο 1 (εσπευσμένη απόσβεση), η Επιτροπή έκρινε ότι δεν παρείχε καθαυτό «επιλεκτικό πλεονέκτημα για τους ΟΟΣ στις πράξεις που υπάγονται στο καθεστώς STL» (αιτιολογική σκέψη 131 της προσβαλλομένης αποφάσεως). Πράγματι, το πλεονέκτημα το οποίο απονέμει το μέτρο αυτό έχει εφαρμογή, άνευ περιορισμού, σε όλα τα αγαθά, περιλαμβανομένων των κατασκευασθέντων εντός άλλων κρατών μελών, και σε όλες τις επιχειρήσεις που υπόκεινται στον φόρο εισοδήματος στην Ισπανία. Η Επιτροπή παρατήρησε ότι τίποτε δεν αποδεικνύει ότι οι ωφελούμενοι από το μέτρο ήταν, de facto, συγκεντρωμένοι σε ορισμένους τομείς ή κλάδους παραγωγής. Τέλος, οι προϋποθέσεις εφαρμογής του μέτρου είναι σαφείς, αντικειμενικές και ουδέτερες και για την εφαρμογή τους από τη φορολογική αρχή δεν απαιτείται προηγούμενη έγκριση (αιτιολογικές σκέψεις 128 έως 130 της προσβαλλομένης αποφάσεως).

40 Όσον αφορά το μέτρο 2 (κατά διακριτική ευχέρεια εφαρμογή της πρόωρης αποσβέσεως), η Επιτροπή επισήμανε ότι η δυνατότητα αυτή παρείχε οικονομικό πλεονέκτημα (αιτιολογική σκέψη 132 της προσβαλλομένης αποφάσεως) και ότι αποτελούσε εξαίρεση από τον γενικό κανόνα, εξαρτώμενη από την κατά διακριτική ευχέρεια έγκριση των ισπανικών αρχών. Συγκεκριμένα, κατά την Επιτροπή, τα κριτήρια που εκτίθενται στο άρθρο 115, παράγραφος 11, του TRLIS είναι αόριστα και χρήζουν ερμηνείας από τη φορολογική αρχή. Επιπλέον, το Βασίλειο της Ισπανίας δεν προέβαλε πειστικά επιχειρήματα για να εξηγήσει για ποιο λόγο όλες οι προϋποθέσεις τις οποίες επιβάλλουν το άρθρο 48, παράγραφος 4, του TRLIS και το άρθρο 49 του RIS ήταν αναγκαίες προς αποφυγή των καταχρήσεων. Το Βασίλειο της Ισπανίας ωσαύτως δεν κατέδειξε για ποιο λόγο ήταν αναγκαία η προηγούμενη έγκριση (αιτιολογική σκέψη 133 της προσβαλλομένης αποφάσεως). Εξάλλου, δεν προσκομίστηκε κανένα στοιχείο προκειμένου να αποδειχθεί ότι παρασχέθηκαν εγκρίσεις υπό διαφορετικές συνθήκες απ’ ό,τι «στην περίπτωση αγοράς πλοίων που πέρασαν από το σύνηθες καθεστώς φορολογίας επιχειρήσεων στο καθεστώς ΤΤ και στην περίπτωση της επακόλουθης μεταβίβασης της κυριότητας του πλοίου στη ναυτιλιακή εταιρεία μέσω της άσκησης δικαιώματος στο πλαίσιο ναύλωσης κενού πλοίου» (αιτιολογική σκέψη 134 της προσβαλλομένης αποφάσεως). Η Επιτροπή παρατήρησε ότι οι αιτήσεις που υποβάλλονταν για την υπαγωγή στο εν λόγω μέτρο περιέγραφαν λεπτομερώς ολόκληρη την οργάνωση του καθεστώτος STL και περιείχαν όλες τις σχετικές συμβάσεις (αιτιολογική σκέψη 135 της προσβαλλομένης αποφάσεως). Η Επιτροπή έκρινε επίσης ότι οι λεπτομερείς κανόνες εφαρμογής της διαδικασίας εγκρίσεως, ιδίως το άρθρο 49 του RIS, παρείχαν σημαντική διακριτική ευχέρεια στη φορολογική αρχή. Ειδικότερα, η φορολογική αρχή είναι εξουσιοδοτημένη να ζητεί επιπλέον πληροφορίες οι οποίες είναι δυνατό να θεωρηθούν ουσιώδεις για την εξέταση (αιτιολογική σκέψη 136 της προσβαλλομένης αποφάσεως). Υπό τις συνθήκες αυτές, η Επιτροπή κατέληξε στο συμπέρασμα ότι η κατά διακριτική ευχέρεια εφαρμογή της πρόωρης αποσβέσεως «προσπ[όριζε] επιλεκτικό πλεονέκτημα στους ΟΟΣ που συμμετέχουν σε πράξεις που υπάγονται στο καθεστώς STL, καθώς και στους επενδυτές τους» (αιτιολογική σκέψη 139 της προσβαλλομένης αποφάσεως).

41 Όσον αφορά το μέτρο 3 (ΟΟΣ), η Επιτροπή έκρινε ότι «το καθεστώς φορολογικής διαφάνειας των ΟΟΣ που κατοχυρώνεται στα άρθρα 48 και 49 του TRLIS απλώς [έδινε] τη δυνατότητα σε διαφορετικούς οικονομικούς φορείς να συμμετέχουν και να χρηματοδοτούν επενδύσεις ή να ασκούν οικονομικές δραστηριότητες» και ότι, «[κ]ατά συνέπεια, το εν λόγω μέτρο δεν προσπ[όριζε] επιλεκτικό πλεονέκτημα στους ΟΟΣ ή στα μέλη τους» (αιτιολογική σκέψη 140 της προσβαλλομένης αποφάσεως).

42 Όσον αφορά το μέτρο 4 (φορολογικό καθεστώς με βάση τη χωρητικότητα), η Επιτροπή επισήμανε ότι επέτρεπε την «αναστολή της ρύθμισης αφανών φορολογικών υποχρεώσεων», πράγμα το οποίο προσπόριζε «πρόσθετο επιλεκτικό οικονομικό πλεονέκτημα στις εταιρείες που μεταβαίνουν στο καθεστώς ΤΤ, έναντι αυτών που παρ[έμεναν] στο γενικό σύστημα φορολογίας» (αιτιολογική σκέψη 143 της προσβαλλομένης αποφάσεως). Το φορολογικό καθεστώς με βάση τη χωρητικότητα, όπως εγκρίθηκε από την Επιτροπή (βλ. σκέψη 27 ανωτέρω), δεν κάλυπτε τη φορολογική μεταχείριση των εσόδων τα οποία απέφεραν η εκναύλωση γυμνού σκάφους και η μεταπώληση πλοίων, αλλά μόνον τα έσοδα από δραστηριότητες θαλάσσιων μεταφορών. Συνεπώς, η εφαρμογή του φορολογικού καθεστώτος με βάση τη χωρητικότητα στα έσοδα από την εκναύλωση γυμνού σκάφους συνιστά νέα ενίσχυση και όχι υφιστάμενη ενίσχυση εγκριθείσα προηγουμένως από την Επιτροπή (αιτιολογική σκέψη 144 της προσβαλλομένης αποφάσεως, η οποία παραπέμπει στο σημείο 5.4 της προσβαλλομένης αποφάσεως).

43 Όσον αφορά το μέτρο 5 (άρθρο 50, παράγραφος 3, του RIS), η Επιτροπή παρατήρησε ότι «[τ]ο οικονομικό πλεονέκτημα που προσπορ[ιζόταν] από [τη διάταξη αυτή] [ήταν] επιλεκτικό διότι δεν δι[ετίθετο] για όλα τα στοιχεία ενεργητικού[· δ]εν [διετίθετο] καν για όλα τα πλοία που υπάγονται στο καθεστώς ΤΤ και στο άρθρο 125 παράγραφος 2 του TRLIS[· σ]την ουσία, το εν λόγω πλεονέκτημα [διετίθετο] μόνο υπό τον όρο ότι το πλοίο αποκτ[ήθηκε] μέσω σύμβασης χρηματοδοτικής μίσθωσης η οποία έχει προηγουμένως εγκριθεί από τις φορολογικές αρχές [δυνάμει του άρθρου 115, παράγραφος 11, του TRLIS (μέτρο 2)]». Επομένως, «οι εν λόγω εγκρίσεις χορηγήθηκαν στο πλαίσιο των ουσιωδών διακριτικών εξουσιών που ασκούν οι φορολογικές αρχές και μόνο σε σχέση με νεότευκτα ποντοπόρα πλοία» (αιτιολογική σκέψη 146 της προσβαλλομένης αποφάσεως). Κατά την Επιτροπή, «η χορήγηση αυτού του πρόσθετου επιλεκτικού πλεονεκτήματος —είτε με παραπομπή στο γενικό φορολογικό καθεστώς ή ακόμη και με παραπομπή στη συνήθη εφαρμογή του εναλλακτικού καθεστώτος ΤΤ και στο άρθρο 125 παράγραφος 2 του TRLIS όπως έχει εγκριθεί από την Επιτροπή— δεν μπορεί να αιτιολογηθεί από τη φύση και τη γενική δομή του ισπανικού φορολογικού συστήματος» (αιτιολογική σκέψη 148 της προσβαλλομένης αποφάσεως). Η Επιτροπή κατέληξε στο συμπέρασμα ότι το μέτρο 5 «προσπ[όριζε] επιλεκτικό πλεονέκτημα σε επιχειρήσεις που αποκτού[σα]ν πλοία μέσω συμβάσεων χρηματοδοτικής σύμβασης που έχουν τύχει πρότερης έγκρισης από τις φορολογικές αρχές και, ειδικότερα, σε ΟΟΣ ή σε επενδυτές τους που συμμετ[είχα]ν σε πράξεις που υπάγονται στο καθεστώς STL» (αιτιολογική σκέψη 154 της προσβαλλομένης αποφάσεως).

44 Όσον αφορά το καθεστώς STL στο σύνολό του και τον προσδιορισμό των ωφελουμένων, η Επιτροπή διαπίστωσε κατ’ αρχάς, στην αιτιολογική σκέψη 155 της προσβαλλομένης αποφάσεως, ότι «[τ]ο ύψος του οικονομικού πλεονεκτήματος που απ[έρρεε] από το καθεστώς STL συνολικά αντιστοιχ[ούσε] στο πλεονέκτημα που δεν θα είχε επιτύχει ο ΟΟΣ κατά την ίδια πράξη χρηματοδότησης, εάν εφαρμόζονταν μόνο γενικά μέτρα». Η Επιτροπή διευκρίνισε ότι, «[σ]την πράξη, το πλεονέκτημα αυτό αντιστοιχ[ούσε] στο σύνολο των πλεονεκτημάτων που αποκομίζοντα[ν] από τον ΟΟΣ κατά την εφαρμογή των προαναφερθέντων επιλεκτικών μέτρων, δηλαδή: οι τόκοι που εξοικονομούντα[ν] επί των καταβλητέων φόρων που αναστέλλοντα[ν] λόγω της πρόωρης απόσβεσης (άρθρο 115, παράγραφος 11, και άρθρο 48, παράγραφος 4, του TRLIS και άρθρο 49 του RIS)· οι φόροι που αποφεύγοντα[ν] ή οι τόκοι που εξοικονομούντα[ν] επί φόρων που αναστέλλοντα[ν] λόγω του καθεστώτος ΤΤ (άρθρο 128 του TRLIS), δεδομένου ότι ο ΟΟΣ δεν ήταν επιλέξιμος για το καθεστώς ΤΤ, [και] οι φόροι που αποφεύγοντα[ν] επί της κεφαλαιακής υπεραξίας που απ[έρρεε] από την πώληση του πλοίου δυνάμει του άρθρου 50, παράγραφος 3, του RIS».

45 Η Επιτροπή εξήγησε, στην αιτιολογική σκέψη 156 της προσβαλλομένης αποφάσεως, τα εξής:

«Εξετάζοντας το καθεστώς STL συνολικά, το πλεονέκτημα είναι επιλεκτικό διότι υπήχθη στις διακριτικές εξουσίες που ανατέθηκαν στις φορολογικές αρχές μέσω της υποχρεωτικής διαδικασίας πρότερης έγκρισης και εξαιτίας της ασαφούς διατύπωσης των εφαρμοστέων όρων για την πρόωρη απόσβεση. Αφού άλλα μέτρα που ισχύουν μόνο για τις δραστηριότητες θαλάσσιων μεταφορών που είναι επιλέξιμες δυνάμει των κατευθυντήριων γραμμών για τις θαλάσσιες μεταφορές —ειδικότερα το άρθρο 50, παράγραφος 3, του TRLIS— εξαρτώνται από την εν λόγω πρότερη έγκριση, το καθεστώς STL στο σύνολό του είναι επιλεκτικό. Ως εκ τούτου, οι φορολογικές αρχές μπορούν να εγκρίνουν μόνο πράξεις υπαγόμενες στο καθεστώς STL για τη χρηματοδότηση ποντοπόρων πλοίων (τομεακή επιλεκτικότητα). Όπως επιβεβαιώνεται από τα στατιστικά στοιχεία που κατέθεσε [το Βασίλειο της] Ισπανία[ς], το σύνολο των 273 πράξεων που υπάγονταν στο καθεστώς STL και είχαν οργανωθεί έως τον Ιούνιο του 2010 αφορούσαν ποντοπόρα πλοία.»

46 Η Επιτροπή προσέθεσε, στην αιτιολογική σκέψη 157 της προσβαλλομένης αποφάσεως, ότι, «[ε]ν προκειμένω, το γεγονός ότι όλες οι ναυτιλιακές εταιρείες, συμπεριλαμβανομένων αυτών με έδρα σε άλλο κράτος μέλος, εν δυνάμει [είχαν] πρόσβαση σε πράξεις χρηματοδότησης υπαγόμενες στο καθεστώς STL δεν επηρ[έαζε] το συμπέρασμα ότι το καθεστώς ευνοεί ορισμένες δραστηριότητες, συγκεκριμένα την απόκτηση ποντοπόρων πλοίων μέσω συμβάσεων χρηματοδοτικής μίσθωσης, ειδικότερα με σκοπό τη ναύλωση κενών πλοίων και στη συνέχεια τη μεταπώλησή τους».

47 Μολονότι η Επιτροπή διαπίστωσε ότι «όλα τα πλοία, με εξαίρεση ενός, που υπάχθηκαν στο καθεστώς STL είχαν ναυπηγηθεί σε ισπανικά ναυπηγεία», δεν έκρινε ότι τους παρασχέθηκε επιλεκτικό πλεονέκτημα, υπό την έννοια του άρθρου 107, παράγραφος 1, ΣΛΕΕ. Συναφώς, η Επιτροπή επισήμανε την έλλειψη «αποδεικτικών στοιχείων ότι απορρίφθηκαν αιτήσεις για την απόκτηση πλοίων μη ισπανικής ναυπήγησης» και το ότι «σε μια δεσμευτική ανακοίνωση ως απάντηση σε ερώτηση πιθανού επενδυτή, με ημερομηνία 1η Δεκεμβρίου 2008, οι ισπανικές φορολογικές αρχές επιβεβαίωσαν ρητά ότι το καθεστώς STL αφορ[ούσε] πλοία που ναυπηγήθηκαν σε άλλα κράτη μέλη της ΕΕ» (αιτιολογικές σκέψεις 159 και 160 της προσβαλλομένης αποφάσεως).

48 Η Επιτροπή έκρινε ότι «το πλεονέκτημα περι[ερχόταν] στον ΟΟΣ και, χάριν διαφάνειας, στους επενδυτές του[· π]ράγματι, ο ΟΟΣ [ήταν] η νομική οντότητα που εφ[άρμοζε] όλα τα φορολογικά μέτρα και, κατά περίπτωση, υπ[έβαλλε] αιτήματα έγκρισης στις φορολογικές αρχές[· γ]ια παράδειγμα, δεν αμφισβητ[ήθηκε] ότι υποβλήθηκαν εκ μέρους του ΟΟΣ αιτήματα για την υπαγωγή στην πρόωρη απόσβεση ή στο καθεστώς ΤΤ[· α]πό φορολογική άποψη, ο ΟΟΣ αποτελ[ούσε] φορολογικά διαφανή οντότητα και τα φορολογητέα έσοδά του ή οι εκπίπτουσες δαπάνες του μεταβιβάζοντα[ν] αυτόματα στους επενδυτές του» (αιτιολογική σκέψη 161 της προσβαλλομένης αποφάσεως).

49 Η Επιτροπή διευκρίνισε επίσης, στην αιτιολογική σκέψη 162 της προσβαλλομένης αποφάσεως, ότι «[σ]ε μία πράξη υπαγόμενη στο καθεστώς STL, με οικονομικούς όρους, σημαντικό μέρος του φορολογικού πλεονεκτήματος που αποκτ[ούσε] ο ΟΟΣ μεταβιβ[αζόταν] στη ναυτιλιακή εταιρεία μέσω της έκπτωσης επί της τιμής». Η Επιτροπή διευκρίνισε πάντως ότι «το ζήτημα του καταλογισμού του εν λόγω πλεονεκτήματος στο κράτος [εξεταζόταν…] στο επόμενο τμήμα».

50 Τέλος, η Επιτροπή επισήμανε ότι «[ε]νώ άλλοι συμμετέχοντες σε συναλλαγές υπαγόμενες στο καθεστώς STL, όπως ναυπηγικές επιχειρήσεις, εταιρείες χρηματοδοτικής μίσθωσης και άλλοι διαμεσολαβητές, ωφελούντα[ν] από τον έμμεσο αντίκτυπο αυτού του πλεονεκτήματος, [… θεωρούσε] ότι το πλεονέκτημα που αρχικά αποκτήθηκε από τον ΟΟΣ και τους επενδυτές του δεν μεταβιβ[άσθηκε] στους εν λόγω άλλους συμμετέχοντες» (αιτιολογική σκέψη 163 της προσβαλλομένης αποφάσεως).

Μεταβίβαση κρατικών πόρων και δυνατότητα καταλογισμού στο κράτος

51 Κατά την Επιτροπή, «[σ]το πλαίσιο των πράξεων που υπάγονται στο καθεστώς STL, το κράτος μεταβιβάζει αρχικά τους πόρους του στον ΟΟΣ μέσω της χρηματοδότησης των επιλεκτικών πλεονεκτημάτων[· μ]έσω της φορολογικής διαφάνειας, ο ΟΟΣ στη συνέχεια διαβιβάζει τους κρατικούς πόρους στους επενδυτές του» (αιτιολογική σκέψη 166 της προσβαλλομένης αποφάσεως).

52 Όσον αφορά τη δυνατότητα καταλογισμού, η Επιτροπή κατέληξε στο συμπέρασμα ότι τα επιλεκτικά πλεονεκτήματα ήταν «άμεσα καταλογισθέντα στο ισπανικό κράτος καθώς συνεπάγοντα[ν] όφελος για τους ΟΟΣ και τους επενδυτές τους». Εντούτοις, «τούτο δεν [ίσχυε] στην περίπτωση των πλεονεκτημάτων που απ[έλαυαν] οι ναυτιλιακές εταιρείες και a fortiori των έμμεσων πλεονεκτημάτων που απ[έρρεαν] για τις ναυπηγικές επιχειρήσεις και τους διαμεσολαβητές». Πράγματι, «[ο]ι εφαρμοστέοι κανόνες δεν υποχρ[έωναν] τους ΟΟΣ να μεταβιβάσουν μέρος του φορολογικού πλεονεκτήματος στις ναυτιλιακές εταιρείες και, ακόμη λιγότερο, στις ναυπηγικές επιχειρήσεις ή στους διαμεσολαβητές» (αιτιολογικές σκέψεις 169 και 170 της προσβαλλομένης αποφάσεως).

Στρέβλωση του ανταγωνισμού και επηρεασμός του εμπορίου

53 Κατά την Επιτροπή, «το εν λόγω πλεονέκτημα ενέχει τον κίνδυνο στρέβλωσης του ανταγωνισμού και πρόκλησης αντικτύπου στις εμπορικές συναλλαγές μεταξύ των κρατών μελών[· ό]ταν μια χορηγηθείσα από το κράτος ενίσχυση καθιστά ισχυρότερη τη θέση μιας επιχείρησης σε σχέση με άλλες επιχειρήσεις που την ανταγωνίζονται στο ενδοενωσιακό εμπόριο, πρέπει να θεωρείται ότι [το εμπόριο] αυτ[ό] επηρεάζ[εται] από την ενίσχυση[· α]ρκεί το ότι ο αποδέκτης της ενίσχυσης ανταγωνίζεται άλλες επιχειρήσεις σε αγορές ανοικτές στον ανταγωνισμό και στο εμπόριο μεταξύ κρατών μελών» (αιτιολογική σκέψη 171 της προσβαλλομένης αποφάσεως).

54 Η Επιτροπή παρατήρησε, στην αιτιολογική σκέψη 172 της προσβαλλομένης αποφάσεως, τα ακόλουθα: «Στην προκείμενη περίπτωση, οι επενδυτές, δηλαδή τα μέλη του ΟΟΣ, δραστηριοποιούνται σε διαφορετικούς κλάδους της οικονομίας, και ειδικότερα σε κλάδους ανοικτούς στο ενδοενωσιακό εμπόριο. Επιπλέον, μέσω των πράξεων που τυγχάνουν οφέλους στο πλαίσιο του καθεστώτος STL, δραστηριοποιούνται μέσω των ΟΟΣ σε αγορές για ναύλωση κενών πλοίων και για την αγορά και πώληση ποντοπόρων πλοίων, αγορές που είναι ανοικτές στο ενδοενωσιακό εμπόριο. Τα πλεονεκτήματα που απορρέουν από το καθεστώς STL ενισχύουν τη θέση τους στις αντίστοιχες αγορές, στρεβλώνοντας με αυτόν τον τρόπο τον ανταγωνισμό ή συνιστώντας απειλή για στρέβλωση του ανταγωνισμού». Η Επιτροπή κατέληξε στο συμπέρασμα, στην αιτιολογική σκέψη 173 της προσβαλλομένης αποφάσεως, ότι «[τ]ο οικονομικό πλεονέκτημα που [ελάμβαναν] οι ΟΟΣ και οι επενδυτές τους που ωφελούντα[ν] από τα εξεταζόμενα μέτρα [ήταν] επομένως πιθανόν να έχει αντίκτυπο στις εμπορικές συναλλαγές μεταξύ των κρατών μελών και να στρεβλώσει τον ανταγωνισμό στην εσωτερική αγορά».

3. Συμβατό με την εσωτερική αγορά

55 Η Επιτροπή έκρινε, στις αιτιολογικές σκέψεις 194 έως 199 της προσβαλλομένης αποφάσεως, ότι ούτε η απόφαση για το φορολογικό καθεστώς με βάση τη χωρητικότητα (βλ. σκέψη 27 ανωτέρω) ούτε οι κατευθυντήριες γραμμές για τις θαλάσσιες μεταφορές εφαρμόζονταν στις δραστηριότητες των ΟΟΣ, οι οποίοι ήταν «οικονομικοί διαμεσολαβητές» (αιτιολογική σκέψη 197 της προσβαλλομένης αποφάσεως).

56 Εντούτοις, η Επιτροπή επισήμανε ότι «οι ΟΟΣ που συμμετ[είχαν] σε πράξεις που υπάγοντα[ν] στο καθεστώς STL και οι επενδυτές τους ενεργού[σαν] ως διαμεσολαβητές που διοχ[έτευαν] σε άλλους αποδέκτες (ναυτιλιακές εταιρείες) ένα πλεονέκτημα υπέρ της επίτευξης στόχου κοινού συμφέροντος» (αιτιολογική σκέψη 200 της προσβαλλομένης αποφάσεως) και ότι, επομένως, «η ενίσχυση που λαμβάνει ο ΟΟΣ ή οι επενδυτές του κρίνεται συμβιβάσιμη στο αντίστοιχο ποσοστό» (αιτιολογική σκέψη 201 της προσβαλλομένης αποφάσεως).

57 Η Επιτροπή υπενθύμισε ότι «οι ναυτιλιακές εταιρείες δεν αποκ[όμιζαν] οφέλη από κρατικές ενισχύσεις κατά την έννοια του άρθρου 107, παράγραφος 1, της ΣΛΕΕ». Εντούτοις, διευκρίνισε ότι, «προκειμένου να προσδιοριστεί το ύψος της συμβιβάσιμης ενίσχυσης στο επίπεδο των ΟΟΣ —ως διαμεσολαβητών που διοχετεύουν σε ναυτιλιακές εταιρείες ένα πλεονέκτημα υπέρ της επίτευξης στόχου κοινού συμφέροντος— […] θεωρ[ούσε] ότι οι κατευθυντήριες γραμμές για τις θαλάσσιες μεταφορές [έπρεπε] να εφαρμόζονται, τηρουμένων των αναλογιών, στο πλεονέκτημα που μεταβιβ[αζόταν] από τον ΟΟΣ στη ναυτιλιακή εταιρεία, προκειμένου να προσδιοριστούν τα εξής: 1) το ύψος της ενίσχυσης που αρχικά εισπρ[αττόταν] από τον ΟΟΣ και μεταβιβ[αζόταν] στη ναυτιλιακή εταιρεία το οποίο θα ήταν συμβιβάσιμο εάν το μεταβιβαζόμενο ποσό συνιστούσε κρατική ενίσχυση προς τη ναυτιλιακή εταιρεία· 2) το ποσοστό αυτού του συμβιβάσιμου πλεονεκτήματος επί του συνολικού πλεονεκτήματος που μεταβιβ[αζόταν] στη ναυτιλιακή εταιρεία· και 3) το ύψος της ενίσχυσης που [έπρεπε να θεωρηθεί] συμβιβάσιμη ως αμοιβή των ΟΟΣ για τη διαμεσολάβησή τους» (αιτιολογική σκέψη 203 της προσβαλλομένης αποφάσεως).

4. Ανάκτηση

Γενικές αρχές του δικαίου της Ευρωπαϊκής Ένωσης

58 Η Επιτροπή εξέτασε, στις αιτιολογικές σκέψεις 211 έως 276 της προσβαλλομένης αποφάσεως και σύμφωνα με το άρθρο 14 του κανονισμού (ΕΚ) 659/1999 του Συμβουλίου, της 22ας Μαρτίου 1999, για τη θέσπιση λεπτομερών κανόνων εφαρμογής του άρθρου [108 ΣΛΕΕ] (ΕΕ L 83, σ. 1), αν η ανάκτηση των ενισχύσεων αντέβαινε σε γενική αρχή του δικαίου της Ένωσης. Συναφώς, η Επιτροπή έκρινε ότι, μολονότι οι αρχές της ίσης μεταχειρίσεως και της προστασίας της δικαιολογημένης εμπιστοσύνης δεν αντετίθεντο στην ανάκτηση της ενισχύσεως (αιτιολογικές σκέψεις 213 έως 245 της προσβαλλομένης αποφάσεως), η τήρηση της αρχής της δικαιολογημένης εμπιστοσύνης επέβαλλε την εξαίρεση της «εντολής ανάκτησης των ενισχύσεων που χορηγήθηκαν επί τη βάσει και στο πλαίσιο συναλλαγών του STL από την έναρξη ισχύος του STL το 2002 μέχρι τις 30 Απριλίου 2007», ημερομηνία δημοσιεύσεως στην Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης της αποφάσεώς της 2007/256/ΕΚ, της 20ής Δεκεμβρίου 2006, σχετικά με το καθεστώς ενισχύσεων που έθεσε σε εφαρμογή η Γαλλία βάσει του άρθρου 39 CA του γενικού κώδικα φορολογίας — Κρατική ενίσχυση C 46/2004 (πρώην NN 65/2004) (ΕΕ 2007, L 112, σ. 41) (αιτιολογικές σκέψεις 246 έως 262 της προσβαλλομένης αποφάσεως).

Προσδιορισμός των προς ανάκτηση ποσών

59 Η Επιτροπή εξέθεσε, στις αιτιολογικές σκέψεις 263 έως 269 της προσβαλλομένης αποφάσεως, μια μέθοδο για τον προσδιορισμό των προς ανάκτηση ποσών ασύμβατης ενισχύσεως η οποία στηρίζεται σε τέσσερα στάδια, ήτοι, πρώτον, τον υπολογισμό του συνολικού φορολογικού πλεονεκτήματος το οποίο παρέσχε η επίμαχη πράξη, δεύτερον, τον υπολογισμό του φορολογικού πλεονεκτήματος το οποίο παρέσχαν τα γενικά φορολογικά μέτρα (μέτρα 1 και 3) που εφαρμόσθηκαν επί της πράξεως (το οποίο πρέπει να αφαιρεθεί), τρίτον, τον υπολογισμό του φορολογικού πλεονεκτήματος που ισοδυναμεί προς την κρατική ενίσχυση και, τέταρτον, τον υπολογισμό του ποσού της συμβατής ενισχύσεως, σύμφωνα με τις αρχές που εκτίθενται στις αιτιολογικές σκέψεις 202 έως 210 της προσβαλλομένης αποφάσεως.

Συμβατικές ρήτρες

60 Τέλος, η Επιτροπή διαπίστωσε, στις αιτιολογικές σκέψεις 270 έως 276 της προσβαλλομένης αποφάσεως, την ύπαρξη ορισμένων ρητρών σε συμβάσεις που συνήφθησαν μεταξύ των επενδυτών, των ναυτιλιακών εταιριών και των ναυπηγικών επιχειρήσεων, βάσει των οποίων οι ναυπηγικές επιχειρήσεις θα υποχρεούνταν να αποζημιώσουν τα άλλα μέρη εάν αυτά δεν ήταν σε θέση να αποκτήσουν τα προβλεπόμενα φορολογικά πλεονεκτήματα. Συναφώς, η Επιτροπή υπενθύμισε ότι ο κύριος σκοπός που επιδιώκεται με την επιστροφή μιας ενισχύσεως είναι η εξάλειψη της στρεβλώσεως του ανταγωνισμού την οποία προκάλεσε το ανταγωνιστικό πλεονέκτημα που παρέσχε η παράνομη ενίσχυση και, κατά τον τρόπο αυτόν, η επαναφορά των πραγμάτων στην προ της χορηγήσεως της ενισχύσεως κατάσταση. Στην αιτιολογική σκέψη 273 της προσβαλλομένης αποφάσεως, η Επιτροπή διευκρίνισε ότι, «[γ]ια να πετύχει το αποτέλεσμα αυτό, […] [έπρεπε] να έχει την αρμοδιότητα έκδοσης εντολής για την ανάκτηση από τους πραγματικούς δικαιούχους ώστε να μπορέσει να επιτελέσει τον ρόλο της που δεν είναι άλλος από την αποκατάσταση της ανταγωνιστικής κατάστασης στην αγορά ή στις αγορές στις οποίες σημειώθηκε στρέβλωση». Η Επιτροπή υπογράμμισε ότι ο σκοπός αυτός θα διακυβευόταν αν οι πραγματικοί λήπτες της ενισχύσεως μπορούσαν να αλλοιώσουν την επίπτωση των αποφάσεων περί ανακτήσεως επί των συμβατικών ρητρών. Συνεπώς, κατά την Επιτροπή, «οι συμβατικές ρήτρες που προστατεύουν τους δικαιούχους της ενίσχυσης από την ανάκτηση μιας παράνομης και μη συμβιβάσιμης ενίσχυσης, μέσω της μεταβίβασης των νομικών και οικονομικών κινδύνων σε άλλα πρόσωπα, αντιβαίνουν σε αυτή καθαυτή[ν] την ουσία του συστήματος του ελέγχου των κρατικών ενισχύσεων που καθιερώνεται από τη Συνθήκη» και ότι, «[γ]ια τον λόγο αυτό, ιδιωτικοί φορείς δεν μπορούν να παρακάμπτουν το σύστημα αυτό επικαλούμενοι συμβατικούς όρους» (αιτιολογική σκέψη 275 της προσβαλλομένης αποφάσεως).

Γ — Το διατακτικό της προσβαλλομένης αποφάσεως

61 Το διατακτικό της προσβαλλομένης αποφάσεως έχει ως εξής:

«Άρθρο 1

Τα μέτρα που απορρέουν από το άρθρο 115, παράγραφος 11, του TRLIS (πρόωρη απόσβεση στοιχείων ενεργητικού που τελούν υπό χρηματοδοτική μίσθωση), από την εφαρμογή του καθεστώτος φορολόγησης με βάση τη χωρητικότητα σε μη επιλέξιμες επιχειρήσεις, πλοία ή δραστηριότητες και από το άρθρο 50 παράγραφος 3 του RIS συνιστούν κρατική ενίσχυση προς τους ΟΟΣ και τους επενδυτές τους, οι οποίες τέθηκαν παρανόμως σε ισχύ από [το Βασίλειο της] Ισπανία[ς] από την 1η Ιανουαρίου 2002, κατά παράβαση του άρθρου 108, παράγραφος 3, [ΣΛΕΕ].

Άρθρο 2

Τα μέτρα κρατικών ενισχύσεων που αναφέρονται στο άρθρο 1 δεν είναι συμβιβάσιμα με την εσωτερική αγορά, εκτός από τις ενισχύσεις που αντιστοιχούν σε αμοιβή η οποία ακολουθεί τα δεδομένα της αγοράς, προορίζεται για τη διαμεσολάβηση χρηματοοικονομικών επενδυτών και διοχετεύεται σε εταιρείες θαλάσσιων μεταφορών που είναι επιλέξιμες βάσει των κατευθυντήριων γραμμών για τις θαλάσσιες μεταφορές και συμμορφώνονται με τους όρους των συγκεκριμένων κατευθυντήριων γραμμών.

Άρθρο 3

[Το Βασίλειο της] Ισπανία[ς] υποχρεούται να καταργήσει το καθεστώς ενισχύσεων που αναφέρεται στο άρθρο 1 στον βαθμό που δεν είναι συμβιβάσιμο με την κοινή αγορά.

Άρθρο 4

1. [Το Βασίλειο της] Ισπανία[ς] υποχρεούται να ανακτήσει τις μη συμβιβάσιμες ενισχύσεις που χορηγήθηκαν βάσει του καθεστώτος του άρθρου 1 από τους επενδυτές των ΟΟΣ που επωφελήθηκαν από αυτές, οι οποίοι και δεν έχουν τη δυνατότητα να μετακυλήσουν το βάρος της ανάκτησης σε άλλα πρόσωπα. Ωστόσο, δεν πραγματοποιείται καμία ανάκτηση για ενισχύσεις που χορηγήθηκαν στο πλαίσιο χρηματοδοτικών πράξεων για τις οποίες οι αρμόδιες εθνικές αρχές δεσμεύθηκαν να χορηγήσουν το ευεργέτημα των μέτρων με νομικά δεσμευτική πράξη που εγκρίθηκε πριν από τις 30 Απριλίου 2007.

[…]

Άρθρο 5

1. Η ανάκτηση της ενίσχυσης που παραχωρήθηκε βάσει του καθεστώτος που ορίζεται στο άρθρο 1 είναι άμεση και εκτελεστέα.

2. [Το Βασίλειο της] Ισπανία[ς] οφείλει να μεριμνήσει για την εφαρμογή της παρούσας απόφασης εντός τεσσάρων μηνών από την ημερομηνία κοινοποίησής της.

Άρθρο 6

1. Εντός δύο μηνών από την κοινοποίηση της παρούσας απόφασης, [το Βασίλειο της] Ισπανία[ς] πρέπει να υποβάλει τα εξής στοιχεία:

[…]

2. [Το Βασίλειο της] Ισπανία[ς] τηρεί ενήμερη την Επιτροπή σχετικά με την πρόοδο των εθνικών μέτρων που ελήφθησαν για την εφαρμογή της παρούσας απόφασης μέχρις ότου ολοκληρωθεί η ανάκτηση της ενίσχυσης που παραχωρήθηκε βάσει του καθεστώτος που ορίζεται στο άρθρο 1.

[…]»

Διαδικασία και αιτήματα των διαδίκων

62 Με δικόγραφο που κατέθεσε στη Γραμματεία του Γενικού Δικαστηρίου στις 25 Σεπτεμβρίου 20013, το Βασίλειο της Ισπανίας άσκησε προσφυγή, που πρωτοκολλήθηκε με τον αριθμό T‑515/13.

63 Με δικόγραφο που κατέθεσαν στη Γραμματεία του Γενικού Δικαστηρίου στις 30 Δεκεμβρίου 2013, η Lico Leasing, SA (στο εξής: Lico) και η Pequeños y Medianos Astilleros Sociedad de Reconversión, SA (στο εξής: PYMAR) άσκησαν προσφυγή, που πρωτοκολλήθηκε με τον αριθμό T‑719/13.

64 Εξάλλου, κατά της προσβαλλομένης αποφάσεως ασκήθηκαν και άλλες προσφυγές από άλλους προσφεύγοντες.

65 Στις 26 Μαΐου 2014, το Γενικό Δικαστήριο ερώτησε το Βασίλειο της Ισπανίας και την Επιτροπή αν ήταν πρόσφορο να ανασταλεί η διαδικασία στην υπόθεση T‑515/13, κατ’ εφαρμογήν του άρθρου 77, στοιχείο δʹ, του Κανονισμού Διαδικασίας του Γενικού Δικαστηρίου της 2ας Μαΐου 1991, μέχρι το πέρας της γραπτής διαδικασίας επί των άλλων προσφυγών που ασκήθηκαν ενώπιον του Γενικού Δικαστηρίου κατά της προσβαλλομένης αποφάσεως, μνεία των οποίων έγινε στις σκέψεις 63 και 64 ανωτέρω. Στις παρατηρήσεις του, το Βασίλειο της Ισπανίας αντιτάχθηκε στην αναστολή αυτή. Η Επιτροπή δεν προέβαλε αντιρρήσεις.

66 Με διάταξη της 17ης Ιουλίου 2014, το Γενικό Δικαστήριο (έβδομο τμήμα) απέρριψε αίτηση παρεμβάσεως υπέρ της Επιτροπής, υποβληθείσα από την Comité des associations d’armateurs des Communautés européennes στο πλαίσιο της υποθέσεως T‑719/13.

67 Στις 17 Φεβρουαρίου 2015, στο πλαίσιο μέτρων οργανώσεως της διαδικασίας στην υπόθεση T‑719/13, το Γενικό Δικαστήριο έθεσε μια ερώτηση στη Lico και στην PYMAR και τους ζήτησε να προσκομίσουν ορισμένα έγγραφα. Η Lico και η PYMAR απάντησαν στην ερώτηση και κατέθεσαν τα ζητηθέντα έγγραφα εντός της ταχθείσας προθεσμίας.

68 Στις 26 Φεβρουαρίου 2015, κατόπιν προτάσεως του εισηγητή δικαστή, το Γενικό Δικαστήριο (έβδομο τμήμα) αποφάσισε την έναρξη της προφορικής διαδικασίας στην υπόθεση T‑515/13.

69 Στις 3 Μαρτίου 2015, στο πλαίσιο μέτρων οργανώσεως της διαδικασίας στην υπόθεση T‑515/13, το Γενικό Δικαστήριο έθεσε δύο ερωτήσεις στους διαδίκους προκειμένου να δώσουν προφορική απάντηση κατά την επ’ ακροατηρίου συζήτηση.

70 Στις 23 Απριλίου 2015, κατόπιν προτάσεως του εισηγητή δικαστή, το Γενικό Δικαστήριο (έβδομο τμήμα) αποφάσισε την έναρξη της προφορικής διαδικασίας στην υπόθεση T‑719/13.

71 Στις 28 Απριλίου 2015, στο πλαίσιο μέτρων οργανώσεως της διαδικασίας στις υποθέσεις T‑515/13 και T‑719/13, το Γενικό Δικαστήριο έθεσε γραπτή ερώτηση στους διαδίκους, αφορώσα τις συνέπειες που πρέπει να έχουν για τις υποθέσεις αυτές οι αποφάσεις της 7ης Νοεμβρίου 2014, Autogrill España κατά Επιτροπής (T‑219/10, Συλλογή, EU:T:2014:939), και Banco Santander και Santusa κατά Επιτροπής (T‑399/11, Συλλογή, EU:T:2014:938), ιδίως όσον αφορά την ανάλυση της επιλεκτικότητας που διαπιστώθηκε στην προσβαλλομένη απόφαση. Οι διάδικοι αμφοτέρων των υποθέσεων απάντησαν στην ερώτηση εντός της ταχθείσας προθεσμίας.

72 Οι διάδικοι των υποθέσεων T‑515/13 και T‑719/13 αγόρευσαν και απάντησαν στις προφορικές ερωτήσεις του Γενικού Δικαστηρίου κατά τις επ’ ακροατηρίου συζητήσεις της 9ης και της 10ης Ιουνίου 2015, αντιστοίχως.

73 Κατά τις επ’ ακροατηρίου συζητήσεις στις υποθέσεις T‑515/13 και T‑719/13, το Γενικό Δικαστήριο κάλεσε τους διαδίκους να αποφανθούν επί μιας ενδεχόμενης αναστολής της διαδικασίας στις υποθέσεις, κατ’ εφαρμογήν του άρθρου 77, στοιχείο δʹ, του Κανονισμού Διαδικασίας της 2ας Μαΐου 1991, εν αναμονή της εκδόσεως της αποφάσεως του Δικαστηρίου που περατώνει τη δίκη στην υπόθεση C‑20/15 P, Επιτροπή κατά Autogrill España, και στην υπόθεση C‑21/05 P, Επιτροπή κατά Banco Santander και Santusa. Μολονότι οι διάδικοι δεν αντιτάχθηκαν στην αναστολή αυτή, παρατήρησαν ότι δεν ήταν πρόσφορη και ότι το Γενικό Δικαστήριο μπορούσε να αποφανθεί στο πλαίσιο των υπό κρίση υποθέσεων βάσει της υφιστάμενης νομολογίας, χωρίς να αναμείνει την απόφαση του Δικαστηρίου.

74 Με διατάξεις της 6ης Οκτωβρίου 2015, το Γενικό Δικαστήριο (έβδομο τμήμα) διέταξε την επανάληψη της προφορικής διαδικασίας στις υποθέσεις T‑515/13 και T‑719/13, προκειμένου να ζητήσει από τους διαδίκους τις παρατηρήσεις τους επί της ενδεχόμενης συνεκδικάσεως των υποθέσεων προς έκδοση κοινής αποφάσεως που περατώνει τη δίκη. Οι διάδικοι κατέθεσαν τις παρατηρήσεις τους εντός της ταχθείσας προθεσμίας.

75 Με σημερινή διάταξη, ο πρόεδρος του εβδόμου τμήματος του Γενικού Δικαστηρίου διέταξε τη συνεκδίκαση των υποθέσεων T‑515/13 και T‑719/13 προς έκδοση κοινής αποφάσεως που περατώνει τη δίκη, κατ’ εφαρμογήν του άρθρου 68 του Κανονισμού Διαδικασίας του Γενικού Δικαστηρίου.

76 Στην υπόθεση T‑515/13, το Βασίλειο της Ισπανίας ζητεί από το Γενικό Δικαστήριο:

– να ακυρώσει την προσβαλλομένη απόφαση·

– να καταδικάσει την Επιτροπή στα δικαστικά έξοδα.

77 Στην υπόθεση T‑515/13, η Επιτροπή ζητεί από το Γενικό Δικαστήριο:

– να απορρίψει την προσφυγή·

– να καταδικάσει το Βασίλειο της Ισπανίας στα δικαστικά έξοδα.

78 Στην υπόθεση T‑719/13, η Lico και η PYMAR ζητούν από το Γενικό Δικαστήριο:

– να κηρύξει άκυρη την προσβαλλομένη απόφαση, λόγω του ότι το καθεστώς STL χαρακτηρίσθηκε εσφαλμένως ως σύστημα κρατικών ενισχύσεων το οποίο ωφελεί τους ΟΟΣ και τους επενδυτές τους και λόγω εσφαλμένης αιτιολογίας·

– επικουρικώς, να διαπιστώσει την ακυρότητα της διαταγής ανακτήσεως των ενισχύσεων που χορηγήθηκαν δυνάμει του καθεστώτος STL, διότι αντιβαίνει στις γενικές αρχές της έννομης τάξεως της Ένωσης·

– επικουρικώς, να διαπιστώσει την ακυρότητα της διαταγής ανακτήσεως όσον αφορά τον υπολογισμό του ποσού της προς ανάκτηση ασύμβατης ενισχύσεως, καθόσον εμποδίζει το Βασίλειο της Ισπανίας να καθορίσει τον μαθηματικό τύπο υπολογισμού του ποσού σύμφωνα με τις γενικές αρχές που έχουν εφαρμογή στην ανάκτηση των κρατικών ενισχύσεων·

– να καταδικάσει την Επιτροπή στα δικαστικά έξοδα.

79 Στην υπόθεση T‑719/13, η Επιτροπή ζητεί από το Γενικό Δικαστήριο:

– να απορρίψει την προσφυγή·

– να καταδικάσει τη Lico και την PYMAR στα δικαστικά έξοδα.

Σκεπτικό

I – Επί του παραδεκτού της προσφυγής στην υπόθεση T‑719/13

80 Από το δικόγραφο της προσφυγής στην υπόθεση T‑719/13 προκύπτει ότι η Lico αποτελεί χρηματοπιστωτικό ίδρυμα το οποίο έχει επενδύσει σε ορισμένο αριθμό ΟΟΣ που μετέσχον στο καθεστώς STL. Υποστήριξε ότι άσκησε την προσφυγή της ως πραγματική λήπτρια ενισχύσεων οι οποίες πρέπει να ανακτηθούν βάσει της προσβαλλομένης αποφάσεως. Η PYMAR αποτελεί εταιρία συνεργαζόμενη με τις μικρομεσαίες ναυπηγικές επιχειρήσεις προκειμένου να τους παράσχει τη δυνατότητα να υλοποιήσουν προσηκόντως τους βιομηχανικούς σκοπούς τους. Προκειμένου να θεμελιώσει την ενεργητική της νομιμοποίηση ενώπιον του Γενικού Δικαστηρίου, παρατηρεί ότι, λόγω της προσβαλλομένης αποφάσεως, οι επενδυτές αρνούνται να συνεχίσουν να επενδύουν στον κλάδο των ναυπηγείων. Εξάλλου, παρά την ακυρότητα των ρητρών που επέβαλλαν στις ναυπηγικές επιχειρήσεις να αποζημιώσουν τους επενδυτές σε περίπτωση ανακτήσεως των επιμάχων φορολογικών πλεονεκτημάτων (βλ. σκέψη 60 ανωτέρω), οι επενδυτές αυτοί επιχειρούν να τις επικαλεσθούν στο πλαίσιο ενδίκων διαδικασιών σε εθνικό επίπεδο. Τέλος, τόσο η Lico όσο και η PYMAR μετέσχον στην επίσημη διαδικασία εξετάσεως κατόπιν της οποίας εκδόθηκε η προσβαλλομένη απόφαση, πράγμα το οποίο αποδεικνύει ότι νομιμοποιούνται ενεργητικώς.

81 Χωρίς να προβάλει ρητώς ένσταση απαραδέκτου, η Επιτροπή εξέφρασε επιφυλάξεις ως προς την ενεργητική νομιμοποίηση τόσο της Lico όσο και της PYMAR.

82 Όσον αφορά τη Lico, δεν αποδείχθηκε ότι αυτή θίγεται ατομικά. Συγκεκριμένα, κατά την Επιτροπή, τα κατατεθέντα αποδεικτικά στοιχεία δεν καθιστούν δυνατό να προσδιορισθεί μετά βεβαιότητας αν η οντότητα αυτή έλαβε κρατική ενίσχυση η οποία πρέπει να ανακτηθεί, βάσει του καθεστώτος STL. Ειδικότερα, η Lico δεν προσκόμισε τις αναγκαίες διοικητικές εγκρίσεις για την εφαρμογή της πρόωρης αποσβέσεως, ενώ πρόκειται για «την πράξη παραχωρήσεως του πρώτου φορολογικού πλεονεκτήματος», της οποίας η ημερομηνία είναι κρίσιμη προκειμένου να προσδιορισθεί αν η ενίσχυση πρέπει να ανακτηθεί ή αν εμπίπτει στο διάστημα για το οποίο η Επιτροπή δεν διέταξε την ανάκτηση, σεβόμενη την αρχή της ασφάλειας δικαίου. Κατά την επ’ ακροατηρίου συζήτηση, η Επιτροπή προσέθεσε ότι η Lico όφειλε, εξάλλου, να αποδείξει ότι είχε πράγματι αποκομίσει κέρδη τα οποία έπρεπε να φορολογηθούν κατά τις επίμαχες φορολογικές χρήσεις. Διαφορετικά, τα φορολογικά πλεονεκτήματα που απέρρεαν από το καθεστώς STL (ζημίες που θα μπορούσαν να μειώσουν το ποσό της φορολογικής βάσεως της Lico στο πλαίσιο των δραστηριοτήτων της) δεν θα της απέφεραν τίποτε. Η Επιτροπή διευκρίνισε εντούτοις, κατά την επ’ ακροατηρίου συζήτηση, ότι δεν απαιτούσε να προσκομίσει η Lico αντίγραφο των διαταγών ανακτήσεως, δεδομένου ότι η κινηθείσα από τις ισπανικές αρχές διαδικασία ανακτήσεως δεν είχε ακόμη περατωθεί κατά την ημερομηνία εκείνη.

83 Όσον αφορά την PYMAR, η Επιτροπή παρατηρεί ότι αυτή δεν ωφελήθηκε από το καθεστώς STL και ότι η φερόμενη απώλεια αγορών δεν μπορεί να θεωρηθεί ως απορρέουσα ευθέως από την προσβαλλομένη απόφαση. Εξάλλου, η PYMAR δεν νομιμοποιείται να ασκήσει προσφυγή κατά της προσβαλλομένης αποφάσεως, καθόσον η απόφαση αυτή την ευνοεί.

84 Το Γενικό Δικαστήριο κρίνει σκόπιμο να εξετάσει πρώτα το παραδεκτό της προσφυγής όσον αφορά τη Lico.

85 Κατά το άρθρο 263, τέταρτο εδάφιο, ΣΛΕΕ, «[κ]άθε φυσικό ή νομικό πρόσωπο μπορεί, υπό τις προϋποθέσεις του πρώτου και του δευτέρου εδαφίου, να ασκεί προσφυγή κατά των πράξεων των οποίων είναι αποδέκτης ή που το αφορούν άμεσα και ατομικά, καθώς και κατά των κανονιστικών πράξεων που το αφορούν άμεσα χωρίς να περιλαμβάνουν εκτελεστικά μέτρα».

86 Εν προκειμένω, η προσβαλλομένη απόφαση έχει ως μοναδικό αποδέκτη το Βασίλειο της Ισπανίας. Συνεπώς, σύμφωνα με το άρθρο 263, τέταρτο εδάφιο, ΣΛΕΕ, η Lico νομιμοποιείται να ασκήσει προσφυγή ενώπιον του Γενικού Δικαστηρίου μόνον αν η προσβαλλομένη απόφαση την αφορά άμεσα και ατομικά, διότι η απόφαση αυτή περιλαμβάνει εκτελεστικά μέτρα εις βάρος της, υπό την έννοια της διατάξεως αυτής (βλ., υπό την έννοια αυτή, απόφαση της 19ης Δεκεμβρίου 2013, Telefónica κατά Επιτροπής, C‑274/12 P, Συλλογή, EU:C:2013:852, σκέψεις 35 και 36).

87 Κατά πάγια νομολογία, μια τέτοια απόφαση θεωρείται ότι αφορά ατομικά, υπό την έννοια του άρθρου 263, τέταρτο εδάφιο, ΣΛΕΕ, τους πραγματικούς αποδέκτες ατομικών ενισχύσεων που χορηγήθηκαν βάσει καθεστώτος ενισχύσεων και των οποίων την ανάκτηση διέταξε η Επιτροπή (βλ. απόφαση της 9ης Ιουνίου 2011, Comitato «Venezia vuole vivere» κ.λπ. κατά Επιτροπής, C‑71/09 P, C‑73/09 P και C‑76/09 P, Συλλογή, EU:C:2011:368, σκέψη 53 και εκεί παρατιθέμενη νομολογία).

88 Εν προκειμένω, από τα προσκομισθέντα ενώπιον του Γενικού Δικαστηρίου στοιχεία αποδείχθηκε επαρκώς ότι η Lico θίγεται ατομικώς από την προσβαλλομένη απόφαση. Πρόκειται για τα αντίγραφα των κοινοποιήσεων της φορολογικής αρχής οι οποίες ανακοινώνουν την έναρξη έρευνας προκειμένου να προσδιορισθεί «το ποσό των ενισχύσεων που πρέπει να ανακτηθούν κατ’ εφαρμογήν της [προσβαλλομένης] αποφάσεως» και, όπως απαιτεί η Επιτροπή στο υπόμνημα αντικρούσεως, αντίγραφα των εγκρίσεων που επιτρέπουν την πρόωρη απόσβεση στους ΟΟΣ στους οποίους η Lico είχε αγοράσει μερίδια συμμετοχής. Η Επιτροπή δεν αμφισβητεί ότι, βάσει της αρχής της φορολογικής διαφάνειας, τα μέλη των εν λόγω ΟΟΣ —και, ως εκ τούτου, η Lico— έτυχαν του οικονομικού πλεονεκτήματος το οποίο ενέκρινε η φορολογική αρχή. Διαπιστώνεται ότι όλες αυτές οι εγκρίσεις χορηγήθηκαν μετά τις 30 Απριλίου 2007, ημερομηνία από την οποία διατάσσεται η ανάκτηση στην προσβαλλομένη απόφαση, σύμφωνα με το άρθρο 4, παράγραφος 1, της εν λόγω αποφάσεως. Συνεπώς, τα στοιχεία αυτά αποδεικνύουν ότι η Lico είναι πραγματική αποδέκτρια ατομικών ενισχύσεων που χορηγήθηκαν βάσει του καθεστώτος STL την ανάκτηση των οποίων διέταξε η Επιτροπή. Επομένως, δεν είναι αναγκαίο να αποδείξει η Lico, επιπλέον, ότι είχε πράγματι αποκομίσει κέρδη τα οποία έπρεπε να φορολογηθούν κατά τις επίμαχες φορολογικές χρήσεις. Πράγματι, όπως αναγνώρισε η Επιτροπή στα δικόγραφά της, η έγκριση της πρόωρης αποσβέσεως συνιστά «την πράξη παραχωρήσεως του πρώτου φορολογικού πλεονεκτήματος».

89 Όσον αφορά το ζήτημα αν η Lico θίγεται από την απόφαση άμεσα, καθόσον το άρθρο 4, παράγραφος 1, της προσβαλλομένης αποφάσεως υποχρεώνει το Βασίλειο της Ισπανίας να λάβει τα αναγκαία μέτρα προκειμένου να ανακτήσει την ασύμβατη ενίσχυση της οποίας αποδέκτρια ήταν η Lico, πρέπει να θεωρηθεί ότι η προσβαλλομένη απόφαση την αφορά άμεσα (βλ., υπό την έννοια αυτή, απόφαση της 4ης Μαρτίου 2009, Associazione italiana del risparmio gestito και Fineco Asset Management κατά Επιτροπής, T‑445/05, Συλλογή, EU:T:2009:50, σκέψη 52 και εκεί παρατιθέμενη νομολογία).

90 Δεδομένου ότι αποδείχθηκε ότι η προσβαλλομένη απόφαση αφορά τη Lico άμεσα και ατομικά, και ότι το έννομο συμφέρον της για να προσφύγει κατά της αποφάσεως αυτής είναι αναμφίβολο, η προσφυγή της υποθέσεως T‑719/13 πρέπει να κριθεί παραδεκτή, χωρίς να χρειάζεται να κριθεί αν η PYMAR πληροί επίσης τις προϋποθέσεις παραδεκτού τις οποίες επιβάλλει το άρθρο 263, τέταρτο εδάφιο, ΣΛΕΕ (βλ. αποφάσεις της 24ης Μαρτίου 1993, CIRFS κ.λπ. κατά Επιτροπής, C‑313/90, Συλλογή, EU:C:1993:111, σκέψεις 30 και 31, και της 26ης Οκτωβρίου 1999, Burrill και Noriega Guerra κατά Επιτροπής, T‑51/98, Συλλογή Υπ.Υπ., EU:T:1999:271, σκέψεις 19 έως 21 και εκεί παρατιθέμενη νομολογία).

II – Επί της ουσίας

Α — Επί του περιεχομένου του πρώτου αιτήματος της Lico και της PYMAR στην υπόθεση T‑719/13

91 Παρατηρείται ότι, με το πρώτο αίτημά τους, το οποίο στηρίζεται στον πρώτο λόγο ακυρώσεως, η Lico και η PYMAR ζητούν από το Γενικό Δικαστήριο «να κηρύξει άκυρη την προσβαλλομένη απόφαση, λόγω του ότι το καθεστώς STL χαρακτηρίσθηκε εσφαλμένως ως σύστημα κρατικών ενισχύσεων το οποίο ωφελεί τους ΟΟΣ και τους επενδυτές τους και λόγω εσφαλμένης αιτιολογίας».

92 Παρατηρείται ότι το άρθρο 1 της προσβαλλομένης αποφάσεως, το οποίο αφορά τον χαρακτηρισμό της κρατικής ενισχύσεως, υπό την έννοια του άρθρου 107, παράγραφος 1, ΣΛΕΕ, δεν αναφέρεται στο καθεστώς STL καθεαυτό ούτε το χαρακτηρίζει ως «σύστημα κρατικών ενισχύσεων». Πράγματι, το άρθρο αυτό έχει ως εξής: «Τα μέτρα που απορρέουν από το άρθρο 115, παράγραφος 11, του TRLIS (πρόωρη απόσβεση στοιχείων ενεργητικού που τελούν υπό χρηματοδοτική μίσθωση), από την εφαρμογή του καθεστώτος φορολόγησης με βάση τη χωρητικότητα σε μη επιλέξιμες επιχειρήσεις, πλοία ή δραστηριότητες και από το άρθρο 50 παράγραφος 3 του RIS συνιστούν κρατική ενίσχυση προς τους ΟΟΣ και τους επενδυτές τους, οι οποίες τέθηκαν παρανόμως σε ισχύ από [το Βασίλειο της] Ισπανία[ς] από την 1η Ιανουαρίου 2002, κατά παράβαση του άρθρου 108, παράγραφος 3, [ΣΛΕΕ]». Το άρθρο 4, παράγραφος 1, της προσβαλλομένης αποφάσεως, το οποίο περιέχει τη διαταγή ανακτήσεως, αναφέρεται στις «μη συμβιβάσιμες ενισχύσεις που χορηγήθηκαν βάσει του καθεστώτος του άρθρου 1».

93 Κατά την επ’ ακροατηρίου συζήτηση, η Lico και η PYMAR διευκρίνισαν ότι, με το πρώτο αίτημά τους, ζητούσαν την ακύρωση του άρθρου 1 στο σύνολό του και ότι στην προσφυγή τους είχε γίνει μνεία των τριών μέτρων που παρατίθενται στη διάταξη αυτή. Η Επιτροπή υποστήριξε, κατά την επ’ ακροατηρίου συζήτηση, ότι ο πρώτος λόγος ακυρώσεως δεν αναφέρεται στα τρία μέτρα αυτά.

94 Συναφώς, υπενθυμίζεται ότι το διατακτικό μιας πράξεως συνδέεται άρρηκτα με την αιτιολογία της και πρέπει να ερμηνεύεται, αν παρίσταται ανάγκη, λαμβανομένων υπόψη των λόγων που οδήγησαν στην έκδοσή της (αποφάσεις της 15ης Μαΐου 1997, TWD κατά Επιτροπής, C‑355/95 P, Συλλογή, EU:C:1997:241, σκέψη 21, και της 29ης Απριλίου 2004, Ιταλία κατά Επιτροπής, C‑298/00 P, Συλλογή, EU:C:2004:240, σκέψη 97).

95 Εν προκειμένω, όπως υπομνήσθηκε στις σκέψεις 33 έως 35 ανωτέρω, η Επιτροπή έκρινε αναγκαίο να περιγράψει το καθεστώς STL, στις αιτιολογικές σκέψεις 116 έως 122 της προσβαλλομένης αποφάσεως, ως «σύστημα» αλληλένδετων φορολογικών μέτρων και να εκτιμήσει τα αποτελέσματά τους εντός του αμοιβαίου πλαισίου τους, λαμβανομένων υπόψη, μεταξύ άλλων, των de facto σχέσεων που καθιερώνονται ή εγκρίνονται από το κράτος. Εντούτοις, η Επιτροπή δεν στηρίχθηκε αποκλειστικώς σε μια γενική προσέγγιση. Ανέλυσε επίσης μεμονωμένα τα πέντε μέτρα που απαρτίζουν το καθεστώς STL, προκειμένου «να προσδιοριστεί ποιο μέρος των οικονομικών πλεονεκτημάτων που παράγει το καθεστώς STL οφείλεται σε γενικά μέτρα και ποιο σε επιλεκτικά μέτρα», υπό την έννοια του άρθρου 107, παράγραφος 1, ΣΛΕΕ. Κατά την Επιτροπή, «οι δύο προσεγγίσεις είναι συμπληρωματικές και οδηγούν σε συμπεράσματα που συνάδουν μεταξύ τους» (αιτιολογική σκέψη 120 της προσβαλλομένης αποφάσεως).

96 Κατόπιν της εκ μέρους της εξετάσεως των μεμονωμένων μέτρων που απαρτίζουν το καθεστώς STL, η Επιτροπή κατέληξε, στην αιτιολογική σκέψη 155 της προσβαλλομένης αποφάσεως, στο συμπέρασμα ότι «[τ]ο ύψος του οικονομικού πλεονεκτήματος που απ[έρρεε] από το καθεστώς STL συνολικά» αντιστοιχούσε «στην πράξη» «στο σύνολο των πλεονεκτημάτων που αποκομίζοντα[ν] από τον ΟΟΣ κατά την εφαρμογή των [τριών] προαναφερθέντων επιλεκτικών μέτρων», δηλαδή της πρόωρης αποσβέσεως (μέτρο 2) και της εφαρμογής του φορολογικού καθεστώτος με βάση τη χωρητικότητα στις εκ μέρους των ΟΟΣ δραστηριότητες εκναυλώσεως γυμνού σκάφους (μέτρο 4), όπως διευκρινίζεται στο άρθρο 50, παράγραφος 3, του RIS (μέτρο 5).

97 Ως εκ τούτου, η Επιτροπή κατέληξε, κατ’ ουσίαν, στο συμπέρασμα ότι το καθεστώς STL ήταν ένα «σύστημα» απαρτιζόμενο από πέντε φορολογικά μέτρα, τρία εκ των οποίων πληρούσαν τις προϋποθέσεις του άρθρου 107, παράγραφος 1, ΣΛΕΕ. Η Lico και η PYMAR παρουσίασαν κατά τον ίδιο τρόπο το καθεστώς αυτό στο δικόγραφο της προσφυγής τους, όταν υπενθύμισαν το γράμμα της προσβαλλομένης αποφάσεως.

98 Συνεπώς, όταν η Lico και η PYMAR ζητούν από το Γενικό Δικαστήριο, με το πρώτο αίτημά τους, το οποίο στηρίζεται στον πρώτο λόγο ακυρώσεως, να ακυρώσει την προσβαλλομένη απόφαση «λόγω του ότι το καθεστώς STL χαρακτηρίσθηκε εσφαλμένως ως σύστημα κρατικών ενισχύσεων», αναφέρονται κατ’ ανάγκην και στα συστατικά στοιχεία του, μνεία των οποίων έγινε στο άρθρο 1 της προσβαλλομένης αποφάσεως.

Β — Επί των λόγων ακυρώσεως που προβλήθηκαν στις υποθέσεις T‑515/13 και T‑719/13

99 Προς στήριξη της προσφυγής του στην υπόθεση T‑515/13, το Βασίλειο της Ισπανίας προβάλλει, κατ’ ουσίαν, τέσσερις λόγους ακυρώσεως.

100 Ο πρώτος λόγος ακυρώσεως αφορά παράβαση του άρθρου 107, παράγραφος 1, ΣΛΕΕ.

101 Ο δεύτερος, τρίτος και τέταρτος λόγος ακυρώσεως προβάλλονται επικουρικώς, για την περίπτωση κατά την οποία το Γενικό Δικαστήριο διαπιστώσει την ύπαρξη παράνομης κρατικής ενισχύσεως. Οι λόγοι αυτοί αφορούν την παραβίαση πλειόνων γενικών αρχών του δικαίου της Ένωσης, καθόσον η Επιτροπή διέταξε τη μερική ανάκτηση της φερόμενης ως χορηγηθείσας ενισχύσεως. Με τους λόγους αυτούς προβάλλεται η παραβίαση, αντιστοίχως, των αρχών της ίσης μεταχειρίσεως, της προστασίας της δικαιολογημένης εμπιστοσύνης και της ασφάλειας δικαίου.

102 Προς στήριξη της προσφυγής τους στην υπόθεση T‑719/13, η Lico και η PYMAR προβάλλουν τρεις λόγους ακυρώσεως.

103 Ο πρώτος λόγος ακυρώσεως, ο οποίος προβάλλεται προς στήριξη του πρώτου αιτήματός τους, αφορά παράβαση του άρθρου 107, παράγραφος 1, ΣΛΕΕ και του άρθρου 296 ΣΛΕΕ.

104 Ο δεύτερος λόγος ακυρώσεως, ο οποίος προβάλλεται επικουρικώς προς στήριξη του δεύτερου αιτήματός τους, αφορά παραβίαση των αρχών της προστασίας της δικαιολογημένης εμπιστοσύνης και της ασφάλειας δικαίου, όσον αφορά την υποχρέωση ανακτήσεως.

105 Ο τρίτος λόγος ακυρώσεως, ο οποίος προβάλλεται επίσης επικουρικώς, προς στήριξη του τρίτου αιτήματός τους, βάλλει κατά της μεθόδου υπολογισμού της ενισχύσεως την οποία προσδιορίζει η Επιτροπή στην προσβαλλομένη απόφαση (βλ. σκέψη 59 ανωτέρω), η οποία δεν είναι σύμφωνη με τις γενικές αρχές που έχουν εφαρμογή στην ανάκτηση των ενισχύσεων. Ειδικότερα, η Lico και η PYMAR προβάλλουν ότι η μέθοδος αυτή υπολογισμού, όπως περιγράφεται στην προσβαλλομένη απόφαση, θα μπορούσε να ερμηνευθεί υπό την έννοια ότι επιβάλλει στους επενδυτές να επιστρέψουν ένα ποσό το οποίο αντιστοιχεί στο σύνολο του φορολογικού πλεονεκτήματος το οποίο αποκόμισαν λόγω της μειώσεως του φόρου, χωρίς να λαμβάνεται υπόψη το γεγονός ότι μεταβίβασαν το μεγαλύτερο μέρος του πλεονεκτήματος αυτού στις ναυτιλιακές εταιρίες (βλ. σκέψη 21 ανωτέρω).

106 Πρέπει κατ’ αρχάς να εξετασθούν, από κοινού, ο πρώτος λόγος ακυρώσεως τον οποίο προβάλλει το Βασίλειο της Ισπανίας στη μία υπόθεση και ο πρώτος λόγος ακυρώσεως τον οποίο προβάλλουν η Lico και η PYMAR στην άλλη υπόθεση, αμφότεροι των οποίων αφορούν τον χαρακτηρισμό της κρατικής ενισχύσεως υπό την έννοια του άρθρου 107, παράγραφος 1, ΣΛΕΕ.

1. Επί του πρώτου λόγου ακυρώσεως, ο οποίος αφορά τον χαρακτηρισμό της κρατικής ενισχύσεως υπό την έννοια του άρθρου 107, παράγραφος 1, ΣΛΕΕ

107 Το Βασίλειο της Ισπανίας, η Lico και η PYMAR υποστηρίζουν ότι η Επιτροπή παρέβη το άρθρο 107, παράγραφος 1, ΣΛΕΕ, καθόσον δεν πληρούνται οι προϋποθέσεις που αφορούν την επιλεκτικότητα, τον κίνδυνο στρεβλώσεως του ανταγωνισμού και τον επηρεασμό των συναλλαγών. Μολονότι δεν προβάλλουν τυπικώς παράβαση του άρθρου 296 ΣΛΕΕ συναφώς, η Lico και η PYMAR βάλλουν στο δικόγραφο της προσφυγής τους κατά της παράλογης και αντιφατικής συλλογιστικής όσον αφορά την τήρηση των προϋποθέσεων αυτών. Εξάλλου, η Επιτροπή δεν εξηγεί πώς το μέτρο θα μπορούσε να έχει αποτέλεσμα στις αγορές που αναγράφονται στην απόφαση και περιορίζεται να κρίνει ότι το αποτέλεσμα αυτό είναι δεδομένο, χωρίς να το αποδεικνύει. Χωρίς να κάνει μνεία του άρθρου 296 ΣΛΕΕ, το Βασίλειο της Ισπανίας επισημαίνει επίσης στο υπόμνημα απαντήσεως ότι η αιτιολογία της προσβαλλομένης αποφάσεως είναι, αφενός, ελλιπής όσον αφορά την απόδειξη της παροχής πλεονεκτήματος στους επενδυτές του ΟΟΣ και, αφετέρου, ανακόλουθη όσον αφορά το κριτήριο της στρεβλώσεως του ανταγωνισμού.

108 Επιπλέον, το Βασίλειο της Ισπανίας, η Lico και η PYMAR παρατηρούν ότι η πλήρωση των προϋποθέσεων που αφορούν την επιλεκτικότητα, τον κίνδυνο στρεβλώσεως του ανταγωνισμού και τον επηρεασμό των συναλλαγών έπρεπε να διαπιστωθεί αποκλειστικώς και μόνον με γνώμονα τα πλεονεκτήματα που αποκόμισαν οι επενδυτές. Συναφώς, το Βασίλειο της Ισπανίας υπογραμμίζει ότι οι επενδυτές αυτοί είναι οι μόνες οντότητες τις οποίες αφορά η διαταγή ανακτήσεως την οποία περιέχει το άρθρο 4, παράγραφος 1, της προσβαλλομένης αποφάσεως. Ως εκ τούτου, η Επιτροπή χαρακτήρισε ως μοναδική ενίσχυση υπό την έννοια του άρθρου 107, παράγραφος 1, ΣΛΕΕ το προβαλλόμενο πλεονέκτημα που παρασχέθηκε στους επενδυτές αυτούς. Η Lico και η PYMAR προσθέτουν ότι το επιλεκτικό πλεονέκτημα το οποίο επισήμανε η Επιτροπή συνίσταται κυρίως σε φορολογικό πλεονέκτημα. Κατ’ εφαρμογήν της αρχής της φορολογικής διαφάνειας, οι ΟΟΣ δεν τυγχάνουν αυτοπροσώπως κανενός πλεονεκτήματος, ούτε καν φορολογικού, διότι αυτό μεταβιβάζεται εξ ολοκλήρου στα μέλη τους. Απαντώντας σε ερώτηση του Γενικού Δικαστηρίου (βλ. σκέψη 71 ανωτέρω), το Βασίλειο της Ισπανίας υπενθύμισε ότι ούτε το καθεστώς των ΟΟΣ ούτε η αρχή της φορολογικής διαφάνειας τέθηκαν υπό αμφισβήτηση από την Επιτροπή, στην αιτιολογική σκέψη 140 της προσβαλλομένης αποφάσεως.

109 Στο πλαίσιο της υποθέσεως T‑515/13, το Βασίλειο της Ισπανίας προσθέτει ορισμένα ειδικά επιχειρήματα.

110 Πρώτον, αντιθέτως προς όσα υποστηρίζει η Επιτροπή στις αιτιολογικές σκέψεις 116 έως 119 της προσβαλλομένης αποφάσεως, το καθεστώς STL δεν αποτελεί ένα «σύστημα» το οποίο υφίσταται καθεαυτό στην εφαρμοστέα κανονιστική ρύθμιση. Πράγματι, κατά το Βασίλειο της Ισπανίας, το λεγόμενο καθεστώς STL αποτελεί απλώς ένα σύνολο νομικών πράξεων διενεργούμενων από φορολογουμένους. Οι πράξεις αυτές απλώς και μόνον διέπονται, στο πλαίσιο μιας στρατηγικής φορολογικής βελτιστοποιήσεως, από συνδυασμό ατομικών ευεργετικών φορολογικών μέτρων. Συνεπώς, το καθεστώς STL, καθεαυτό, δεν θα μπορούσε να καταλογισθεί στο κράτος.

111 Δεύτερον, το Βασίλειο της Ισπανίας παρατηρεί ότι η πρόωρη απόσβεση δεν συνεπάγεται μείωση του φόρου και, συνεπώς, δεν παρέχει φορολογικό πλεονέκτημα.

112 Τρίτον, το Βασίλειο της Ισπανίας αμφισβητεί το συμπέρασμα της Επιτροπής ότι το φορολογικό καθεστώς με βάση τη χωρητικότητα, όπως αυτή το ενέκρινε (βλ. σκέψη 27 ανωτέρω), δεν κάλυπτε τις δραστηριότητες των ΟΟΣ που συστάθηκαν για τους σκοπούς του καθεστώτος STL.

113 Τέλος, το Βασίλειο της Ισπανίας υποστηρίζει ότι το άρθρο 50, παράγραφος 3, του RIS δεν συνιστά εξαίρεση από το εν λόγω καθεστώς, όπως αυτό είχε εγκριθεί.

114 Το Γενικό Δικαστήριο κρίνει σκόπιμο να εξετάσει κατ’ αρχάς τα κοινά επιχειρήματα των δύο υποθέσεων, τα οποία εκτέθηκαν στις σκέψεις 107 και 108 ανωτέρω, όσον αφορά την ανάλυση της Επιτροπής περί της επιλεκτικότητας, του κινδύνου στρεβλώσεως του ανταγωνισμού και του επηρεασμού των μεταξύ κρατών μελών συναλλαγών. Στο πλαίσιο της εξετάσεως αυτής, πρέπει, όπως προτείνουν το Βασίλειο της Ισπανίας, η Lico και η PYMAR, να προσδιορισθούν κατ’ αρχάς οι αποδέκτες των οικονομικών πλεονεκτημάτων, υπό την έννοια του άρθρου 107, παράγραφος 1, ΣΛΕΕ, τα οποία απορρέουν από τα επίμαχα μέτρα.

Προσδιορισμός των αποδεκτών των οικονομικών πλεονεκτημάτων

115 Η Επιτροπή διευκρίνισε, στο άρθρο 1 της προσβαλλομένης αποφάσεως, ότι τρία από τα πέντε φορολογικά μέτρα τα οποία, κατ’ αυτήν, συνιστούν το καθεστώς STL αποτελούσαν κρατική ενίσχυση «προς τους ΟΟΣ και τους επενδυτές τους». Πρόκειται για την πρόωρη απόσβεση (μέτρο 2) και την εφαρμογή του φορολογικού καθεστώτος με βάση τη χωρητικότητα (μέτρο 4), όπως διευκρινίσθηκε στο άρθρο 50, παράγραφος 3, του RIS (μέτρο 5). Το άρθρο 4, παράγραφος 1, της προσβαλλομένης αποφάσεως προβλέπει εντούτοις ότι το Βασίλειο της Ισπανίας πρέπει να ανακτήσει την ασύμβατη ενίσχυση που χορηγήθηκε βάσει του καθεστώτος που προβλέπεται στο άρθρο 1 «από τους επενδυτές των ΟΟΣ που επωφελήθηκαν από αυτές, οι οποίοι και δεν έχουν τη δυνατότητα να μετακυλήσουν το βάρος της ανάκτησης σε άλλα πρόσωπα».

116 Συναφώς, επιβάλλεται η διαπίστωση ότι, μολονότι οι ΟΟΣ υπήχθησαν στα τρία ευεργετικά φορολογικά μέτρα τα οποία αφορά το άρθρο 1 της προσβαλλομένης αποφάσεως, τα μέλη των ΟΟΣ έτυχαν των φορολογικών πλεονεκτημάτων που απορρέουν από τα τρία αυτά μέτρα. Πράγματι, όπως προκύπτει από την αιτιολογική σκέψη 140 της προσβαλλομένης αποφάσεως (βλ. σκέψη 41 ανωτέρω), η Επιτροπή δεν αμφισβήτησε την αρχή της φορολογικής διαφάνειας που έχει εφαρμογή στους ΟΟΣ. Βάσει της αρχής αυτής, τα φορολογικά πλεονεκτήματα που χορηγούνται στους ΟΟΣ οι οποίοι συστάθηκαν για τους σκοπούς του καθεστώτος STL μπορούν να ωφελούν μόνον τα μέλη τους, τα οποία η Επιτροπή χαρακτηρίζει ως απλούς «επενδυτές» (βλ. σκέψη 12 ανωτέρω). Εξάλλου, τα μέλη αυτά είναι οι μόνες οντότητες τις οποίες αφορά η εντολή ανακτήσεως την οποία περιέχει το άρθρο 4, παράγραφος 1, της προσβαλλομένης αποφάσεως.

117 Ελλείψει οικονομικού πλεονεκτήματος υπέρ των ΟΟΣ, κακώς κατέληξε η Επιτροπή στο συμπέρασμα, στο άρθρο 1 της προσβαλλομένης αποφάσεως, ότι είχαν λάβει κρατική ενίσχυση, υπό την έννοια του άρθρου 107, παράγραφος 1, ΣΛΕΕ.

118 Καθόσον οι επενδυτές και όχι οι ΟΟΣ έτυχαν των φορολογικών και οικονομικών πλεονεκτημάτων που απορρέουν από το καθεστώς STL, πρέπει να εξετασθεί, βάσει των επιχειρημάτων των διαδίκων, αν τα πλεονεκτήματα των οποίων έτυχαν οι επενδυτές είναι επιλεκτικής φύσεως, συνεπάγονται τον κίνδυνο νοθεύσεως του ανταγωνισμού και επηρεάζουν τις μεταξύ κρατών μελών συναλλαγές και αν η προσβαλλομένη απόφαση είναι αρκούντως αιτιολογημένη όσον αφορά την ανάλυση των κριτηρίων αυτών.

Επί της αναλύσεως που αφορά την επιλεκτικότητα

119 Όπως προεκτέθηκε στη σκέψη 97, η Επιτροπή κατέληξε, κατ’ ουσίαν, στην προσβαλλομένη απόφαση στο συμπέρασμα ότι το καθεστώς STL ήταν «σύστημα» απαρτιζόμενο από πέντε φορολογικά μέτρα, τρία εκ των οποίων πληρούσαν όλες τις προϋποθέσεις του άρθρου 107, παράγραφος 1, ΣΛΕΕ, περιλαμβανομένης της αφορώσας την επιλεκτικότητα.